Минтранс налог на пользование дорогами

Опубликовано: 02.05.2024

Минтранс допустил введение бесплатного проезда в общественном транспорте в российских городах к 2035 году. Об этом говорится в обновленном проекте транспортной стратегии, который подготовило ведомство и с которым ознакомился РБК. Подлинность документа подтвердил представитель Российского союза промышленников и предпринимателей, в который министерство отправило стратегию для ознакомления.

После выхода статьи РБК представитель Минтранса подтвердил, что правительство действительно рассматривает возможный переход к бесплатному общественному транспорту в городах к 2035 году.

При каких условиях возможен бесплатный проезд

Бесплатный проезд в общественном транспорте Минтранс предлагает ввести при условии внедрения механизма «пользователь платит» для всех категорий автомобилистов. Эта схема предусматривает, что с 2025 года будет взиматься плата за проезд по дорогам регионального значения, а к 2035 году — со «всех категорий пользователей дорог», включая дорожную сеть городских агломераций. Но в стратегии не уточняется, станет ли платным проезд на личном автомобиле по всем видам дорог.

Внедрение механизма «пользователь платит» поможет финансировать транспортную инфраструктуру и регулировать ее использование как перевозчиками, так и населением, указано в документе. «В том числе [механизм нужен] для стимулирования использования транспорта общего пользования и сокращения пользования личным транспортом в крупных городах», — говорится в проекте стратегии. На территориях населенных пунктов Минтранс предлагает стимулировать население ездить на немоторизированных видах транспорта (велосипеды, самокаты), а в районах массовой застройки активно развивать внеуличный транспорт (метро и легкий рельсовый транспорт).

Но пока общественный транспорт пользуется меньшей популярностью у жителей России, чем личный, констатировал сам Минтранс в докладе о реализации действующей транспортной стратегии (была принята в 2013 году). Как указывало министерство, в 2019 году продолжилась тенденция оттока пассажиров с общественного транспорта, «несмотря на рост привлекательности систем городского пассажирского и сервисов такси». Причина — «кардинальное улучшение дорожных условий, особенно в европейской части страны», что позволяло использовать личные автомобили как для деловых поездок, так и для туризма. При этом абсолютно другая ситуация была в Москве: «удобный общественный транспорт, парковочная политика» и другие факторы, по данным министерства, позволили вернуть часть пассажиров в городскую транспортную систему. Как итог, в частности, в Москве был зафиксирован двукратный рост популярности каршеринга — общее число перевезенных пассажиров в этом секторе превысило 47 млн человек.

Предыдущую версию новой транспортной стратегии Минтранс направил в правительство еще в конце марта 2020 года, но тогда ее отправили на доработку. Уже в этой версии стратегии содержался принцип «пользователь платит», отмечает представитель ведомства. Проект транспортной стратегии был доработан на площадке правительства, при этом положения о внедрении механизма «пользователь платит» и возможности перехода к бесплатному пользованию транспортом общего пользования в городских агломерациях в проекте сохранились, добавил он. По словам источника, близкого к правительству, финальная версия доработанного варианта стратегии будет внесена в правительство в феврале 2021 года.

Как выглядит транспортная система России и какой она должна стать

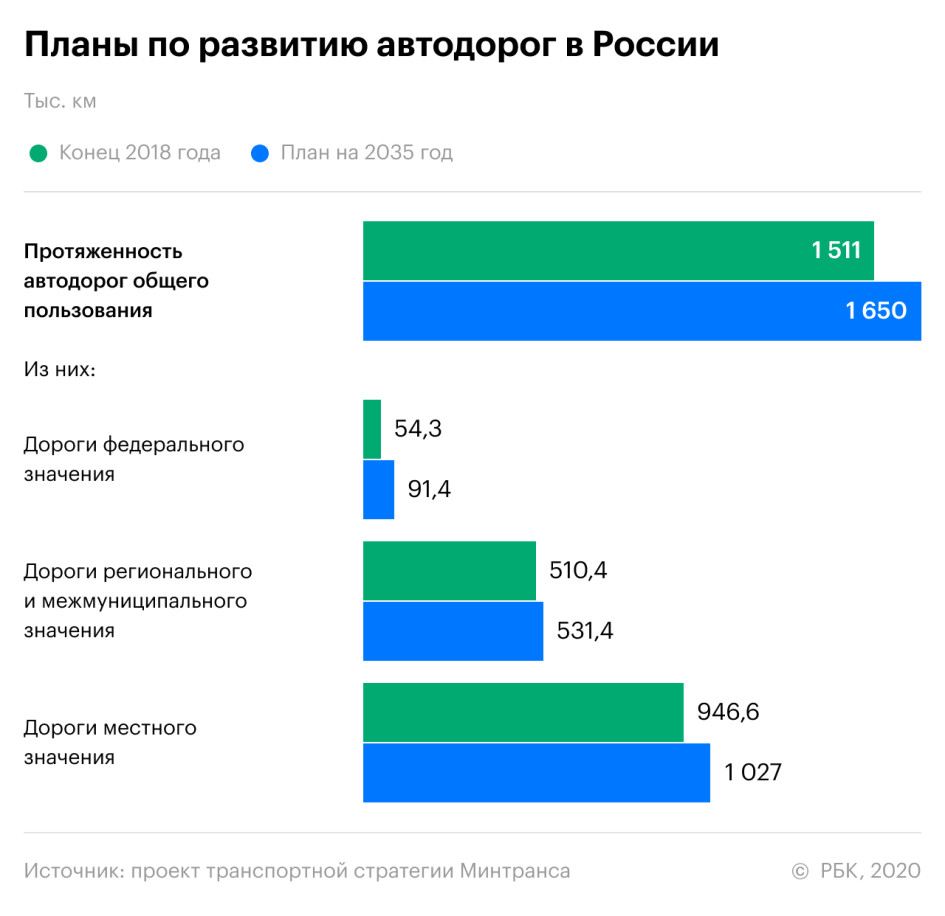

По данным Росстата, на конец 2019 года протяженность дорог общего пользования в России составляла 1,54 млн км, ж/д путей общего пользования — 87 тыс. км, трамвайных путей и троллейбусных линий — 2,4 тыс. и 5,1 тыс. км соответственно, метро — 0,6 тыс. км.

На 100 тыс. жителей в среднем приходилось 114 эксплуатационных автобусов (больше всего автобусов в Северо-Кавказском федеральном округе — 146), а личных автомобилей — 315,5 штуки на каждую тысячу жителей страны. Согласно проекту стратегии, транспортная подвижность населения на общественном транспорте (пассажиро-километры на одного человека в год) должна увеличиться с 4,05 тыс. км по итогам 2018 года до 6 тыс. км в 2035-м. Полностью через 15 лет должны исчезнуть аварийно-опасные места на дорогах, в которых происходят основные ДТП, а также должен быть достигнут нулевой уровень смертности в таких происшествиях. Доля автомобильных дорог федерального и регионального значения, работающих в режиме перегрузки, должна сократиться до 6%.

Минтранс предлагал вводить плату за проезд по дорогам общего пользования, включая въезд в города, для ограничения движения транспорта еще несколько лет назад. Эту идею тогда поддержал мэр Москвы Сергей Собянин, а Госдума рассматривала соответствующий законопроект в 2016 году. Но эта инициатива вызвала волну критики не только населения, но и депутатов. В правовом управлении Госдумы предупреждали, что местные власти получат «неопределенные по объему» полномочия. Сама же идея, по их словам, противоречит российскому законодательству, требующему наличие альтернативного бесплатного проезда. В результате этот законопроект так и не был принят.

Но в прошлом году, в августе, вступил в силу закон, разрешающий строить дороги без альтернативных путей объезда. Он касается трасс в районах Крайнего Севера, а деньги за проезд разрешается взимать только с владельцев грузового автотранспорта. Цель инициативы — привлечь частные инвестиции в дорожное строительство на территориях региона.

Первый платный участок дороги появился в России весной 1999 года — деньги за проезд стали брать на 20-километровом участке трассы М-4 «Дон» в Липецкой области в обход села Хлевное. Как отмечал ранее министр транспорта Евгений Дитрих, к концу 2019 года общая протяженность платных участков дороги по всей России должна была составить почти 1,5 тыс. км.

Насколько реальна идея с бесплатным транспортом

В мировой практике встречается и бесплатный проезд в общественном транспорте (в 2018 году ввела Эстония, в феврале 2020 года — Люксембург), и механизм «пользователь платит» (например, в Лондоне платный въезд в центральную часть города).

Но гендиректор «ВТБ-лизинга» Дмитрий Ивантер считает сомнительным с экономической точки зрения введение бесплатного проезда в общественном транспорте в России. «Общественный транспорт — это государственная услуга, и она имеет свою себестоимость. Средства, получаемые от продажи билетов, и сегодня не окупают всю ее стоимость, и транспорт субсидируется за счет бюджетов Федерации», — указывает он. Если сделать общественный транспорт бесплатным, основная нагрузка ляжет на бюджеты и будет распределена среди всех налогоплательщиков поровну, добавляет эксперт.

Такое нововведение возможно только в некоторых городах-миллионниках с развитой транспортной отраслью — в Москве и Санкт-Петербурге, уверен руководитель группы оценки рисков устойчивого развития АКРА Максим Худалов. С помощью механизма «пользователь платит» и пересадки пассажиров на общественный транспорт Минтранс сможет решить проблему с доступом к городской инфраструктуре, а также улучшить экологическую ситуацию, считает он. Кроме того, по словам Худалова, инициатива может получить широкую общественную поддержку из-за своей ярко выраженной социальной направленности.

Сам механизм «пользователь платит» уже возможен с точки зрения законодательства, говорит юрист фирмы «Рустам Курмаев и партнеры» Дмитрий Горбунов. Но вводить плату за проезд местные власти не могут, поскольку закон предусматривает необходимость наличия альтернативных бесплатных дорог, также подчеркивает он. «Обойти этот принцип можно только при условии, что плата за пользование дорожной сетью конкретного региона или всей страны будет взиматься в рамках уплаты дорожного налога или разового платежа в определенный срок или при въезде», — объясняет юрист.

Дороги – необходимые коммуникации, важность которых не нуждается в обоснованиях. Строительство, поддержание в нужном состоянии, обслуживание, ремонт дорожного покрытия – это довольно затратные статьи расходов федерального бюджета. Для частичного покрытия этих расходов и одновременно улучшения качества передвижения часть путей сделаны платными для водителей.

Как организован в России и за рубежом сбор за движение по платным магистралям? Как регулирует эту сферу закон? Каким образом взимается оплата? От чего зависит сумма? Куда и каким способом требуется ее вносить? Как отражается эта операция в налоговом и бухгалтерском учете? В статье – вся необходимая информация о проезде по платным трассам.

Платная услуга проезда по магистралям

Платная автомобильная магистраль – это трасса или ее участок, за движение по которой с водителей взимается определенная сумма согласно утвержденным тарифам. Цель взимания платы:

- покрытие части затрат на постройку трассы;

- частичная компенсация расходов на эксплуатацию дороги;

- пополнение местного бюджета за счет «транзитных» водителей.

Как правило, параллельно с платной трассой существует возможность добраться в точку назначения бесплатно. Но такой путь обычно отличается большей протяженностью и худшим качеством дорожного покрытия, а часто и загруженностью и отсутствием необходимой инфраструктуры.

СПРАВКА! На сегодня в РФ единственным оператором платных дорог является государственная компания «Автодор».

Оценим плюсы и минусы

Для получателя средств преимущества платных магистралей очевидны, а какие плюсы платного проезда для самых пользователей – водителей? Рассмотрим ожидаемые и реальные преимущества платных дорог.

- Лучшее дорожное покрытие – по сравнению с «бесплатными» магистралями, во многом ставшими «притчей во языцех», на платных за качеством покрытия следят и своевременно ликвидируют наиболее вопиющие недостатки.

- Меньшая загруженность – на таких автобанах водителям предоставляется больше полос для движения, на некоторых трассах это может быть 5-6 полос в одном направлении.

- Большая разрешенная скорость – не некоторых магистралях она превышает среднее значение для аналогичных бесплатных трасс.

- Быстрое реагирование спецслужб – если что-то произойдет на платной дороге, например, авария, затор, гололед и т.п., службы приедут и выполнят свой долг значительно быстрее. Оператором дороги предоставляется бесплатный эвакуатор до места стоянки и возможность находиться там в течение суток.

- Большая безопасность – достичь пункта назначения можно не только с большим комфортом и скоростью, но и с меньшей вероятностью аварии.

- Исключение возможности пробок – все условия в совокупности делают пробки на платных трассах весьма малореальным явлением.

- Развитая инфраструктура – помимо самой дороги, оборудуются объекты, значимые для водителей, расположенные не слишком далеко один от другого (заправки, площадки для отдыха, кафе, ремонтные базы и т.п.).

Для автотранспорта предприятий к этим преимуществам добавляются дополнительные:

- увеличение скорости доставки груза;

- меньшее время занятости водителей;

- экономия топлива, ГСМ, запчастей;

- более редкие ремонты автомобилей вследствие меньшего износа;

- повышение экономической эффективности грузоперевозок.

Наконец, лучшие дороги автоматически ведут за собой развитие и других отраслей: прежде всего, туризма, торговли, промышленности, сельского хозяйства и др., каждая из которых, в свою очередь, развиваясь, поднимает благосостояние нации.

Что не понравится на платной дороге

Конечно, никто не будет в восторге от самого факта необходимости оплаты. Огорчают пользователей устанавливаемые тарифы: на сегодня стоимость проезда по платным магистралям РФ является одной из самых дорогих в европейской зоне.

Еще один недостаток, который, к сожалению, проявляется в РФ, — это то, что в некоторых случаях платной дороге нет нормальной альтернативы. Законодательно нельзя взимать плату за проезд, если не существует бесплатной аналогичной дороги. Но на практике, далеко не все существующие бесплатные дублеры трасс «удобоваримы» для проезда.

Наконец, неприятно может быть расположение некоторых платных дорог. Например, трасса М-11 «Петербург – Москва», в настоящее время еще не оконченная, проходит очень близко от жилого района, жители которого не в восторге от такого соседства.

Кто платит за проезд

Вносить деньги за право ехать по такой дороге должны только водители:

- легковых автомобилей, в том числе такси;

- междугородних автобусов;

- грузовых авто.

Бесплатное движение на платных дорогах предусмотрено исключительно для специального и общественного транспорта, а именно:

- карет скорой помощи;

- полицейских машин;

- пожарных;

- всех видов общественного транспорта, кроме такси, междугороднего и международного.

ОБРАТИТЕ ВНИМАНИЕ! Пешеходы, велосипедисты, водители гужевого транспорта освобождены от обязанности оплачивать проезд по такой магистрали, но, как правило, они ею практически не пользуются.

Способы взимания оплаты с водителей

На сегодня функционируют три системы взимания оплаты за движение по магистралям:

- Открытый способ оплаты. При такой системе пункт внесения средств располагается прямо на трассе и перекрывает движение. Проезжают через него только оплатившие дальнейшее движение автомобили. Минусы такой системы:

- дополнительные затраты на организацию пунктов сбор пошлины и оплату труда сборщиков;

- возможные заторы в пунктах пропуска;

- возможность для водителей уклониться от оплаты, объезжая пункты сбора по другим дорогам или бездорожью.

- Закрытая система дорожного сбора. Пункты приема средств ставятся только при въезде на дорогу или при выезде. Плату берут только в одном конце дороги либо водители покупают право въехать на магистраль, подтверждаемое билетом, а на выезде производится окончательный расчет. За утерянный билет платится максимальная сумма. Недостатками являются те же дополнительные расходы на организацию.

- Автоматическая система оплаты полностью нивелирует недостатки первых двух. Она подразумевает установку в автомобиль специального устройства – транспондера. В нем содержится информация о счете водителя, внесении и расходовании им средств за проезд. Электронные системы оплаты считывают информацию с транспондера даже на большой скорости автомобиля, поэтому для внесения денег не нужно останавливаться и производить отдельные операции.

На трассах удобно комбинируются разные системы оплаты. С автомашин, оборудованных транспондерами, она считывается автоматически, остальные могут внести средства в операторских кабинках либо в терминалах.

Водители могут оплатить проезд по трассе разными способами:

- наличными;

- кредитной картой;

- бесконтактной смарт-картой;

- посредством специального терминала;

- обратившись к агенту по приему дорожного сбора.

На многих платных трассах существует фото- и видеофиксация номеров и самих водителей: если у них нет транспондера, а мимо операторской кабинки они проехали «зайцем», квитанция на дородный сбор им придет по почте.

От чего зависит сумма дорожного сбора

Максимальную стоимость проезда определяет правительство, а варьирует оплату региональная власть. В РФ за проезд 1 км той или иной платной трассы придется выложить от 3 до 10 руб. Сумма определяется рядом факторов:

- классом транспорта;

- его весом;

- габаритами;

- количеством колесных осей;

- временем движения (дневным или ночным);

- особенностями трассы.

Некоторые категории транспорта на определенных участках могут пользоваться специальными льготами и скидками. Подробно о них информирует официальный сайт «Автодора».

Законодательное регулирование платных дорог

Законы о плате за проезд по магистралям появились раньше, чем открылись такие участки дорог. Существует несколько законодательных попыток урегулировать этот вопрос.

- «Первой ласточкой» был указ Б. Ельцина «О строительстве и эксплуатации автомобильных дорог на коммерческой основе» от 08.12.1992 г.

- Им же был подписан указ «О дополнительных мерах по развитию сети автомобильных дорог общего пользования» от 27.06.1998 года, где вводились правила создания платных дорог.

- Современная законодательная процедура опирается на подписанный В.Путиным 08.11.2007 года Закон «Об автомобильных дорогах и о дорожной деятельности в Российской Федерации» № 257-ФЗ, частью которого является регламент пользования платными путями сообщения.

- Правила, согласно которым взимается оплата за движение, утверждены постановлением Правительства Российской Федерации № 18 от 19.01.2010 г.

- Особенности налогового учета платного проезда регламентированы в письме УФНС РФ по г. Москве № 13-11/050285 от 07 июня 2012 г.

Как появились платные трассы в РФ

Первый опыт по взиманию платы с водителей был осуществлен в России в 1999 году – платным был сделан проезд на участке трассы М-4 «Дон» протяженностью в 20 км, расположенный в Липецкой области, а через год длину платного проезда увеличили до 50 км.

Далее проект платных дорог практически не реализовывался вплоть до 2010 года, когда согласно ФЗ № 257, к вышеуказанному участку присоединился еще один платный путь – отрезок в 22 км в Московской области. Появляются платные отрезки дорог на других трассах:

- 4 участка в Псковской области;

- 5 км внутригородской трассы в Санкт-Петербурге;

- новый выход на МКАД с трассы М-1 «Москва – Брест».

На 2017 год действует ряд платных участков трасс М-3, М-4 и М-11.

С 2010 года ведется строительство новых платных магистралей:

- М-10 «Москва – Санкт-Петербург»;

- Центральная кольцевая автодорога в Московской области;

- двухполосной скоростной дороги между Кубинским шоссе и трассой «Наро-Фоминск – Васильчиново».

Могут быть объявлены платными некоторые существующие дороги, если им есть бесплатная альтернатива.

К СВЕДЕНИЮ! Объявление платными реконструированных участков старых дорог не бесспорно, так как их строительство уже было профинансировано путем взимания транспортного налога.

Бухгалтерский учет расходов на проезд по платным магистралям

Средства, затрачиваемые на пользование автодорогой, удобнее всего учитывать на счете 26 «Общехозяйствнные расходы» или 44 «Коммерческие расходы». ПБУ и Инструкция по его применению разрешают производить учет на одном из счетов диапазона 20–29, в зависимости от учтенной политики и особенностей деятельности организации.

Если эти затраты несет транспортная компания, их удобнее отражать в связи с определенным объектом калькулирования, то есть тем или иным видом перевозок.

Если оплата вносится автоматически, расходы можно списать так:

- дебет 76 «Расчеты с разными дебиторами и кредиторами», кредит 51 «Расчетные счета» – внесение оплаты за проезд по платной дороге;

- дебет 20 (…–29), кредит 76 – учет оплаты проезда по скоростной магистрали в составе расходов.

Если в организации нет своего транспорта, но для частых поездок ими были приобретены транспондеры для автоматической оплаты проезда, эти расходы также можно отнести к дорожным.

- дебет 44 «Коммерческие расходы», кредит 60 «Расчеты с поставщиками и подрядчиками» – отражение расходов по проезду по платной магистрали;

- дебет 19 «НДС» – отражение входного НДС;

- дебет 68 «Расчеты по налогам и сборам» – принятие входного НДС к вычету.

Налоговый учет расходов на платные дороги

Минфин и ФНС в соответствующих документах (письмо Минфина РФ № 03-11-11/57133 от 06 октября 2015 г., письмо УФНС РФ по г. Москве № 13-11/050285 от 07 июня 2012 г.) признают затраты на движение по платным магистралям в составе «Прочих расходов», связанных с производством или продажей, а также затрат на содержание автотранспорта, сборов на право проезда.

Плательщики УСН по системе «доходы минус расходы» прямо не могут учесть такие траты в «минусе», поскольку их нет в соответствующем перечне (п. 1 ст. 346.16 НК РФ). Но если отразить их не как самостоятельные траты, а как часть комплексного расхода, такой путь экономии при уплате налога возможен. Плата за проезд по дорогам при грамотном обосновании может быть сочтена частью:

- материальных расходов;

- командировочных;

- затрат по оплате товаров для дальнейшей реализации;

- трат по изготовлению или покупке основного средства (например, доставка купленного актива или материалов для него средствами самой фирмы).

Налоговый кодекс разъясняет ряд моментов, касающихся определения затрат на движение по платным трассам как уменьшающих базу налога на прибыль:

- такие расходы могут быть обоснованы как материальные затраты на содержание автотранспорта (подп. 11 п. 1 ст. 264 НК РФ);

- если водитель поехал по платной дороге, следуя в командировку или обратно, расходы можно счесть командировочными (подпункт 13 п. 1 ст. 346.16 НК РФ);

- штатные водители в своих разъездах платят за движение по таким магистралям, совершая «материальные расходы на услуги сторонних организаций» (подпункт 5 п. 1 ст. 346.16 НК РФ).

ВАЖНО! Поскольку, как правило, наряду с платным всегда имеется альтернативный бесплатный проезд, требуется для обоснования таких расходов доказать их целесообразность или производственную необходимость. Руководитель в качестве такого доказательства может расписать экономию времени, ГСМ, оплаты труда водителей, сбережение других ресурсов, подтвердить это статистическими выкладками, сравнительной справкой-расчетом.

Если экономическая обоснованность не будет доказана подтверждающими документами, удовлетворяющими требованиям п. 1 ст. 252 НК РФ и ч. 2 ст. 9 Закона № 402-Ф, налоговая не сможет принять эти затраты для целей уменьшения базы налога на прибыль. Ведь необоснованный с точки зрения экономики дополнительный комфорт передвижения должен обеспечиваться уже после уплаты этого налога.

«Клерк» Рубрика Налог на прибыль

Российское законодательство предусматривает дорожный сбор за проезд по платным дорогам. Кроме того, с 15 ноября 2015 года для грузовых автомобилей, имеющих разрешенную максимальную массу свыше 12 тонн, введен новый вид платы в счет возмещения вреда, причиняемого федеральным дорогам общего пользования. Этот дорожный сбор обязаны платить все владельцы указанных выше транспортных средств, при этом масса перевозимого груза значения не имеет. Сбор платят даже в том случае, когда фуры двигаются по федеральным автомагистралям порожняком.

Например, несколько лет назад было принято решение о возможности введения платы за проезд по автомобильным магистралям или их участкам (Указы Президента РФ от 27.06.1998 № 728, от 08.12.1992 № 1557). В настоящее время средства, взимаемые в виде платы за проезд по платным дорогам, направляются на ремонт и содержание существующих автотрасс, а также строительство новых дорог. Кроме того, недостаток бюджетных средств на развитие дорожной инфраструктуры частично восполняется путем взимания платы в счет возмещения вреда, причиняемого автомобильным дорогам тяжеловесными транспортными средствами.

Правовая природа дорожных сборов

Основным условием эксплуатации автомобильных дорог на коммерческой основе является обеспечение возможности альтернативного бесплатного проезда транспортных средств по автомобильной дороге общего пользования (ст. 37 Закона № 257-ФЗ). То есть проезд по платной автомагистрали - это право автомобилиста, решение о необходимости проезда по такой дороге он принимает самостоятельно и всегда имеет возможность отказаться от данных расходов.

В отличие от платы за проезд плата в счет возмещения вреда, причиняемого автомобильным дорогам, имеет не добровольный, а обязательный характер. То есть отказаться от внесения такой платы владельцы тяжеловесных транспортных средств не могут.

До недавнего времени компенсировать причиненный дорогам вред необходимо было только в том случае, если масса транспортного средства и (или) осевые нагрузки превышали допустимые значения (ст. 31 Закона № 257-ФЗ; Правила возмещения вреда, причиняемого транспортными средствами, осуществляющими перевозки тяжеловесных грузов, утв. пост. Правительства РФ от 16.11.2009 № 934 (далее - Правила № 934)). Внесение платы в счет возмещения такого вреда осуществляется при оформлении специального разрешения на движение транспортных средств (Приложение № 1 к Порядку выдачи специального разрешения, утв. приказом Минтранса России от 24.07.2012 № 258). Расчет этих платежей осуществляют:

- на участках автодорог федерального значения - Федеральное дорожное агентство;

- на участках автодорог регионального или межмуниципального значения - органы исполнительной власти субъектов РФ;

- на участках автодорог местного значения - органы местного самоуправления;

- на участках частных автодорог - владельцы этих автомобильных дорог (п. 3 Правил № 934).

Взимание платы осуществляется с использованием специальной системы "Платон" (http://platon.ru/ru/about/). Размер такой платы - фиксированный и составляет 3,73 рубля на один километр пути, пройденного по указанным автомобильным дорогам. По многочисленным просьбам представителей бизнес-сообщества о минимизации дополнительной финансовой нагрузки на предприятия Правительством Российской Федерации было принято решение о существенном снижении платы на первые месяцы эксплуатации системы "Платон". Так, до 29 февраля 2016 года включительно размер платы будет составлять 1,53 рубля на один километр пути (на этот период к размеру платы 3,73 руб. применяется коэффициент 0,41). С 1 марта 2016 года до 31 декабря 2018 года включительно будет применяться коэффициент 0,82, что обеспечит снижение размера платы в этот период до 3,06 рубля на один километр (п. 2 пост. Правительства РФ от 03.11.2015 № 1191).

Бухгалтерский учет дорожных сборов

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению (утв. приказом Минфина России от 31.10.2000 № 94н) формирование информации о таких расходах ведется на счетах 20-29. Выбор конкретных счетов учета затрат осуществляется исходя из положений учетной политики организации с учетом особенностей хозяйственной деятельности, в которой используется автотранспорт.

Расходы на проезд по платной автодороге могут быть произведены путем перечисления средств непосредственно на счет оператора платного участка дороги.

Оплата проезда осуществляется с помощью технического средства автоматической электронной оплаты (транспондера). В учете это отразится следующим образом:

ДЕБЕТ 76 КРЕДИТ 51

- перечислена плата за проезд по скоростной автомагистрали;

ДЕБЕТ 20, 23, . 44 КРЕДИТ 76

- плата за проезд по скоростной автомагистрали учтена в составе затрат.

Однако обычно расчеты с оператором осуществляются через сотрудников организации, которые либо самостоятельно приобретают талоны на проезд по платным дорогам, либо оплачивают возможность проезда непосредственно на въезде через специальный терминал. Необходимая сумма выдается работнику заранее или возмещается по факту.

При направлении сотрудника в командировку на служебном автомобиле в учете могут быть сделаны записи:

ДЕБЕТ 71 КРЕДИТ 50

- выданы сотруднику денежные средства под отчет;

ДЕБЕТ 20, 23, . 44 КРЕДИТ 71

- отражены расходы на оплату проезда по платной автомобильной дороге.

Если на проезд сотрудник тратит собственные средства, а затем обращается в бухгалтерию за компенсацией понесенных затрат, вместо счета 71 "Расчеты с подотчетными лицами" применяется счет 73 "Расчеты с персоналом по прочим операциям".

Плата в счет возмещения вреда, наносимого автомобильным дорогам тяжеловесным транспортом, отражается в регистрах бухгалтерского учета аналогичным образом. Обращаем внимание, что по своей правовой природе данная плата не является налоговым платежом (пост. КС РФ от 17.07.1998 № 22-П), поэтому учитываться на счете 68 "Расчеты с бюджетом" она не должна. Как и в случае с оплатой проезда по платной дороге, при перечислении данного вида дорожного сбора кредитовать следует счет 76 "Расчеты с разными дебиторами и кредиторами".

НДС по дорожным сборам

Для целей Налогового кодекса реализацией товаров признается передача на возмездной основе права собственности на товары, работы или услуги (ст. 39 НК РФ). Очевидно, что при перечислении платы в счет возмещения вреда автодорогам, причиненного тяжеловесом, речи о реализации не идет, соответственно, и говорить об объекте налогообложения по НДС не приходится. Согласны с данным выводом и представители Минфина России, прямо указывающие, что перечисление оплаты в счет возмещения вреда, причиняемого автомобильным дорогам, не связано с определением налоговой базы по НДС (письмо Минфина России от 06.10.2015 № 03-11-11/57133). А если НДС к оплате не предъявляется, то и права на вычет у налогоплательщиков, уплачивающих рассматриваемые дорожные сборы, не возникает (ст. 171 НК РФ).

Вместе с тем следует понимать, что если в дальнейшем компания расходы на уплату данных платежей планирует включать в стоимость оказываемых ею услуг по перевозке грузов, то есть фактически возмещать данные затраты за счет своих клиентов, то базой для начисления НДС будет являться вся стоимость транспортных услуг, указанная в договоре на перевозку (письмо Минфина России от 19.08.2015 № 03-07-11/47815).

По мнению автора, начислять НДС также необходимо и в том случае, если платежи за возмещение вреда автодорогам в цену транспортных услуг включаться не будут, но по условиям договора на покупателя возложена обязанность по компенсации данных расходов поставщику. Суммы такой компенсации следует считать связанными с оплатой реализованных услуг. Налоговый кодекс содержит прямую норму, обязывающую налогоплательщиков увеличивать налоговую базу по НДС на такие суммы (подп. 2 п. 1 ст. 162 НК РФ). В связи с этим денежные средства, поступающие налогоплательщику в качестве возмещения понесенных им расходов на уплату дорожных сборов, подлежат включению в налоговую базу по НДС.

Что касается услуг по организации проезда по платным автомобильным дорогам и (или) их участкам, то в общем случае такие услуги являются объектом налогообложения (подп. 1 п. 1 ст. 146 НК РФ). Соответственно, при их реализации дополнительно к цене (тарифу) предъявляется к оплате сумма налога и выставляется счет-фактура (пп. 1, 3 ст. 168 НК РФ).

Вместе с тем из этого правила существует одно исключение: из-под объекта налогообложения выведены услуги по предоставлению права проезда транспортных средств по платным автомобильным дорогам общего пользования федерального значения (платным участкам таких автомобильных дорог), осуществляемых в соответствии с договором доверительного управления автомобильными дорогами, учредителем которого является Российская Федерация (подп. 4.2 п. 2 ст. 146 НК РФ). Данная норма не распространяется на услуги, плата за оказание которых остается в распоряжении концессионера в соответствии с концессионным соглашением.

Обратите внимание, речь идет о проезде именно по федеральным автодорогам. Услуги по предоставлению права проезда по дорогам местного и регионального значения, а также по магистралям, находящимся в частной собственности, сюда не относятся и должны облагаться НДС на общих основаниях (пост. ФАС ПО от 31.07.2013 № Ф06-6502/13 по делу № А65-24984/2012 (определением ВАС РФ от 28.10.2013 № ВАС-14434/13 отказано в передаче дела в Президиум ВАС РФ), ФАС ДВО от 01.11.2007 № Ф03-А04/07-2/4306).

Наличие объекта налогообложения, в свою очередь, свидетельствует и о возможности применения вычета по данным услугам, естественно, при наличии правильно оформленного счета-фактуры (п. 1 ст. 172 НК РФ).

Дорожные сборы при расчете налога на прибыль

Виды расходов, которые могут быть учтены при расчете налога на прибыль, поименованы в главе 25 Налогового кодекса. И хотя расходы на проезд по платным автодорогам и на возмещение вреда, причиняемого дорогам тяжеловесными транспортными средствами, прямо в этой главе не называются, их экономическая обоснованность и направленность на получение дохода сомнений не вызывает.

Так, внесение платы в счет возмещения вреда, причиняемого автодорогам, для владельцев транспортных средств является необходимым условием для дальнейшего использования автомобильной дороги. Эти сборы прямо установлены законом, отказаться от их уплаты автовладелец не может, следовательно, уплата таких платежей экономически оправдана и прямо связана с возможностью дальнейшего получения дохода (пост. АС ВВО от 11.03.2015 № Ф01-437/15, Второго ААС от 21.11.2014 № 02АП-8621/14, от 03.04.2014 № 02АП-483/14, ФАС ВВО от 03.07.2014 № Ф01-2082/14).

Использование платных автомобильных дорог позволяет существенно сэкономить время на доставку груза до пункта назначения, что, безусловно, выгодно налогоплательщику (пост. ФАС СЗО от 24.03.2009 № А21-1241/2008). В то же время с учетом наличия возможности бесплатного альтернативного проезда в том же направлении для подтверждения экономической целесообразности проезда по платной дороге необходимо запастись дополнительными аргументами. Например, можно составить некую справку-расчет, в которой на конкретных цифрах показать, что проезд по платной дороге в сравнении с проездом по дороге общего пользования позволяет существенно сэкономить горюче-смазочные материалы (при движении в дорожной пробке расход бензина значительно увеличивается), а также сокращает время доставки груза (как следствие, возрастает число выполняемых заказов в день). Кроме того, можно запастись статистическими данными, подтверждающими, что на платных трассах количество дорожно-транспортных происшествий значительно меньше, нежели на обычных дорогах.

Отметим также, что понятие "экономически оправданные расходы" является оценочным. По мнению судей, критерием оценки в этом случае является связь тех или иных расходов с намерением получить доход независимо от того, будет ли получен доход в действительности. Компания самостоятельно определяет, являются ли для нее определенные расходы экономически оправданными. Обязанность доказать отсутствие связи между расходами и намерением получить доход лежит на налоговом органе (определения КС РФ от 04.06.2007 № 366-О-П, от 04.06.2007 № 320-О-П).

По мнению Минфина России и ФНС России (письма Минфина России от 06.10.2015 № 03-11-11/57133, УФНС России по г. Москве от 07.06.2012 № 13-11/050285), затраты на проезд по платным дорогам и на возмещение вреда, наносимого автомобильным дорогам тяжеловесным транспортом, могут быть включены налогоплательщиком в состав прочих расходов, связанных с производством и (или) реализацией как затраты на содержание служебного автотранспорта (подп. 11 п. 1 ст. 264 НК РФ) или в качестве сборов за право проезда (подп. 12 п. 1 ст. 264 НК РФ).

Документальным подтверждением затрат на возмещение вреда, причиненного автодорогам тяжеловесами и большегрузами, могут служить документы, свидетельствующие о заключении договора с оператором системы "Платон", специальное разрешение на движение транспортных средств, оформленное в установленном порядке (определение ВАС РФ от 03.05.2012 № ВАС-14022/11), а также любые расчетно-платежные документы. В качестве документов, подтверждающих проезд по платным дорогам, могут быть использованы проездные талоны, чеки, выдаваемые в пункте взимания платы за проезд, путевые листы, в которых указан маршрут следования транспортного средства.

Учет дорожных сборов при УСН

Тем не менее, на взгляд автора, данные расходы все-таки можно попробовать учесть при расчете налога, уплачиваемого в связи с применением УСН. Только отражать их в книге доходов и расходов нужно не в качестве самостоятельного вида затрат, а в составе некоторых видов расходов. Например:

- материальных расходов (подп. 5 п. 1, п. 2 ст. 346.16, подп. 6 п. 1 ст. 254 НК РФ);

- расходов по оплате стоимости товаров, приобретенных для дальнейшей реализации (подп. 23 п. 1 ст. 346.16 НК РФ);

- расходов на приобретение, сооружение и изготовление основных средств (подп. 1 п. 1 ст. 346.16 НК РФ) (например, в ситуации, когда доставка купленного имущества осуществляется собственными силами: в этом случае дорожные сборы включаются в первоначальную стоимость приобретенного транспортного средства);

- расходов на командировки (подп. 13 п. 1 ст. 346.16 НК РФ) (например, в ситуации, когда сотрудник отправляется в командировку на служебном транспорте).

На балансе числятся автомобильные дороги, которые не относятся к дорогам общего пользования и находятся на территории Организации, в том числе действующие, но не переведенные в состав основных средств на счет 01 «Основные средства». Обязана ли Организация по этим объектам начислять налог на имущество?

Объектом налогообложения по налогу на имущество на основании положений п. 1 ст. 374 НК РФ признается недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, в случае, если налоговая база в отношении такого имущества определяется в соответствии с пунктом 1 статьи 375 НК РФ, если иное не предусмотрено статьями 378 и 378.1 НК РФ. Не признаются объектами налогообложения земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы) (пп. 1 п. 4 ст. 374 НК РФ).

К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства (п. 1 ст. 130 ГК РФ). По смыслу данной нормы, основным критерием для квалификации имущества в качестве недвижимого является невозможность его отделения от земли (перемещение) без несоразмерного ущерба его назначению.

При решении вопроса о признании дороги объектом недвижимости, необходимо учитывать правовую позицию Президиума Верховного Суда Российской Федерации, согласно которой замощение земельного участка, не отвечающее признакам сооружения, является его частью и не может быть признано самостоятельной недвижимой вещью (Обзор судебной практики Верховного Суда Российской Федерации № 1 (2016), утвержденный Президиумом Верховного Суда Российской Федерации 13.04.2016, Определение Верховного Суда Российской Федерации от 07.04.2016 по делу № 310-ЭС15-16638, пункт 38 Постановления Пленума Верховного Суда Российской Федерации от 23.06.2015 № 25). Перечисленные решения судов отражены и в письме Минфина РФ от 14.02.2020 № 03-05-05-01/10366.

В Постановлении Девятого ААС от 30.10.2017 г. № 09АП-47635/2017 отражена аналогичная позиция суда о том, что дорожное покрытие является улучшением земельного участка и не может быть квалифицировано как недвижимое имущество.

В письме Минфина России от 13.11.2019 № 03-05-05-01/87416 отражено мнение, что, если асфальтированная площадка не является самостоятельной недвижимой вещью (сооружением — объектом капитального строительства), а является только замощением земельного участка (улучшениями земельного участка), покрытый асфальтом земельный участок (асфальтированная площадка), по мнению Департамента, не признается объектом обложения налогом на имущество организаций в силу подпункта 1 пункта 4 статьи 374 НК РФ.

Поэтому для целей исчисления налога на имущество организаций данный вопрос должен разрешаться с учетом отсутствия/наличия доказательств того, что дорога создана как объект недвижимости на земельном участке, отведенном для строительства такого объекта недвижимости, с соблюдением соответствующих градостроительных норм и правил (например, подготовка проектной документации, получение разрешений на строительство) и введена в эксплуатацию (в соответствии с требованиями ст. 48, 48.1, 49, 51, 55 ГрК РФ).

Включение объекта в состав основных средств определяется его экономической сущностью и фактом его готовности к эксплуатации. Факт отсутствия ввода объекта в эксплуатацию при фактическом использовании объекта не является основанием для непринятия объекта на учет как основного средства и освобождения имущества от налогообложения. (Постановление Арбитражного суда Уральского округа от 07.09.2017 № Ф09-5209/17 по делу № А60-49363/2016, Определения Верховного Суда РФ от 25.12.2017 № 309-КГ17-19545 и от 16.04.2020 № 307-ЭС20-5312 по делу № А56-25258/2019).

Минтранс допустил введение бесплатного проезда в общественном транспорте в российских городах к 2035 году. Об этом говорится в обновленном проекте транспортной стратегии, который подготовило ведомство и с которым ознакомился РБК. Подлинность документа подтвердил представитель Российского союза промышленников и предпринимателей, в который министерство отправило стратегию для ознакомления.

На момент публикации в Минтрансе не ответили на запрос РБК.

При каких условиях возможен бесплатный проезд

Бесплатный проезд в общественном транспорте Минтранс предлагает ввести при условии внедрения механизма «пользователь платит» для всех категорий автомобилистов. Эта схема предусматривает, что с 2025 года будет взиматься плата за проезд по дорогам регионального значения, а к 2035 году — со «всех категорий пользователей дорог», включая дорожную сеть городских агломераций. Но в стратегии не уточняется, станет ли платным проезд на личном автомобиле по всем видам дорог.

Внедрение механизма «пользователь платит» поможет финансировать транспортную инфраструктуру и регулировать ее использование как перевозчиками, так и населением, указано в документе. «В том числе [механизм нужен] для стимулирования использования транспорта общего пользования и сокращения пользования личным транспортом в крупных городах», — говорится в проекте стратегии. На территориях населенных пунктов Минтранс предлагает стимулировать население ездить на немоторизированных видах транспорта (велосипеды, самокаты), а в районах массовой застройки активно развивать внеулочный транспорт (метро и легкий рельсовый транспорт).

Но пока общественный транспорт пользуется меньшей популярностью у жителей России, чем личный, констатировал сам Минтранс в докладе о реализации действующей транспортной стратегии (была принята в 2013 году). Как указывало министерство, в 2019 году продолжилась тенденция оттока пассажиров с общественного транспорта, «несмотря на рост привлекательности систем городского пассажирского и сервисов такси». Причина — «кардинальное улучшение дорожных условий, особенно в европейской части страны», что позволяло использовать личные автомобили как для деловых поездок, так и для туризма. При этом абсолютно другая ситуация была в Москве: «удобный общественный транспорт, парковочная политика» и другие факторы, по данным министерства, позволили вернуть часть пассажиров в городскую транспортную систему. Как итог, в частности, в Москве был зафиксирован двукратный рост популярности каршеринга — общее число перевезенных пассажиров в этом секторе превысило 47 млн человек.

Предыдущую версию новой транспортной стратегии Минтранс направил в правительство еще в конце марта 2020 года, но тогда ее отправили на доработку. В первоначальной версии документа не было предложений о бесплатном общественном транспорте и механизме «пользователь платит», рассказал РБК источник, близкий к правительству. По его словам, сам проект еще на стадии обсуждения, его финальная версия будет внесена в правительство в феврале 2021 года.

Как выглядит транспортная система России и какой она должна стать

По данным Росстата, на конец 2019 года протяженность дорог общего пользования в России составляла 1,54 млн км, ж/д путей общего пользования — 87 тыс. км, трамвайных путей и троллейбусных линий — 2,4 тыс. и 5,1 тыс. км соответственно, метро — 0,6 тыс. км.

На 100 тыс. жителей в среднем приходилось 114 эксплуатационных автобусов (больше всего автобусов в Северо-Кавказском федеральном округе — 146), а личных автомобилей — 315,5 штуки на каждую тысячу жителей страны. Согласно проекту стратегии, транспортная подвижность населения на общественном транспорте (пассажиро-километры на одного человека в год) должна увеличиться с 4,05 тыс. км по итогам 2018 года до 6 тыс. км в 2035-м. Полностью через 15 лет должны исчезнуть аварийно-опасные места на дорогах, в которых происходят основные ДТП, а также должен быть достигнут нулевой уровень смертности в таких происшествиях. Доля автомобильных дорог федерального и регионального значения, работающих в режиме перегрузки, должна сократиться до 6%.

Минтранс предлагал вводить плату за проезд по дорогам общего пользования, включая въезд в города, для ограничения движения транспорта еще несколько лет назад. Эту идею тогда поддержал мэр Москвы Сергей Собянин, а Госдума рассматривала соответствующий законопроект в 2016 году. Но эта инициатива вызвала волну критики не только населения, но и депутатов. В правовом управлении Госдумы предупреждали, что местные власти получат «неопределенные по объему» полномочия. Сама же идея, по их словам, противоречит российскому законодательству, требующему наличие альтернативного бесплатного проезда. В результате этот законопроект так и не был принят.

Но в прошлом году, в августе, вступил в силу закон, разрешающий строить дороги без альтернативных путей объезда. Он касается трасс в районах Крайнего Севера, а деньги за проезд разрешается взимать только с владельцев грузового автотранспорта. Цель инициативы — привлечь частные инвестиции в дорожное строительство на территориях региона.

Первый платный участок дороги появился в России весной 1999 года — деньги за проезд стали брать на 20-километровом участке трассы М-4 «Дон» в Липецкой области в обход села Хлевное. Как отмечал ранее министр транспорта Евгений Дитрих, к концу 2019 года общая протяженность платных участков дороги по всей России должна была составить почти 1,5 тыс. км.

Насколько реальна идея с бесплатным транспортом

В мировой практике встречается и бесплатный проезд в общественном транспорте (в 2018 году ввела Эстония, в феврале 2020 года — Люксембург), и механизм «пользователь платит» (например, в Лондоне платный въезд в центральную часть города).

Но гендиректор «ВТБ-лизинга» Дмитрий Ивантер считает сомнительным с экономической точки зрения введение бесплатного проезда в общественном транспорте в России. «Общественный транспорт — это государственная услуга, и она имеет свою себестоимость. Средства, получаемые от продажи билетов, и сегодня не окупают всю ее стоимость, и транспорт субсидируется за счет бюджетов Федерации», — указывает он. Если сделать общественный транспорт бесплатным, основная нагрузка ляжет на бюджеты и будет распределена среди всех налогоплательщиков поровну, добавляет эксперт.

Такое нововведение возможно только в некоторых городах-миллионниках с развитой транспортной отраслью — в Москве и Санкт-Петербурге, уверен руководитель группы оценки рисков устойчивого развития АКРА Максим Худалов. С помощью механизма «пользователь платит» и пересадки пассажиров на общественный транспорт Минтранс сможет решить проблему с доступом к городской инфраструктуре, а также улучшить экологическую ситуацию, считает он. Кроме того, по словам Худалова, инициатива может получить широкую общественную поддержку из-за своей ярко выраженной социальной направленности.

Сам механизм «пользователь платит» уже возможен с точки зрения законодательства, говорит юрист фирмы «Рустам Курмаев и партнеры» Дмитрий Горбунов. Но вводить плату за проезд местные власти не могут, поскольку закон предусматривает необходимость наличия альтернативных бесплатных дорог, также подчеркивает он. «Обойти этот принцип можно только при условии, что плата за пользование дорожной сетью конкретного региона или всей страны будет взиматься в рамках уплаты дорожного налога или разового платежа в определенный срок или при въезде», — объясняет юрист.

Читайте также: