Минимальный налог на прибыль корпораций в провинции канады уплачивается по ставке

Опубликовано: 15.05.2024

Как налоговые риски превращаются в имущественные (Май 2021).

Ставки корпоративного налога в Канаде

Для частных корпораций, контролируемых Канадой, требующих вычета Малого бизнеса, чистая ставка налога составляет 11% в 2015 году и 10,5% за 2016 год.

Для других типов корпораций в Канаде, ставка корпоративного налога составляет 15% (на 1 января 2012 года).

Подробнее о налогах на корпоративные налоги см. В разделе «Налоговые ставки корпоративной налоговой службы Канады», который включает в себя список ставок подоходного налога для провинций и территорий.

Типы корпораций в Канаде

В принципе, в Канаде существуют частные корпорации, контролируемые канадцами (CCPC), а затем есть и другие. Читайте обо всех различных типах корпораций в Канаде.

Когда дело доходит до корпоративного налога, канадские контролируемые частные корпорации (CCPC) - это Золушки на балу, в то время как другие типы корпораций являются уродливыми сценическими сестрами. Корпоративные налоговые преимущества Канадской контролируемой частной корпорации объясняют преимущества корпоративного налогообложения, которыми пользуются частные корпорации, контролируемые Канадой.

Снижение корпоративного подоходного налога

Канадские корпорации имеют два способа уменьшить сумму канадского подоходного налога, который они должны платить; делать предписанные вещи, которые зарабатывают им налоговые кредиты или использовать налоговые вычеты.

Корпоративные налоговые кредиты

Инвестиционные налоговые кредиты для канадских малых предприятий объясняют, какие федеральные инвестиционные налоговые кредиты доступны и как требовать эти налоговые кредиты.

Вероятно, наиболее известными налоговыми льготами, доступными для корпораций, являются налоговые кредиты на исследования и разработки.

Отчисления по корпоративному подоходному налогу

Ознакомьтесь с вычитанием Small Business Deduction, корпоративным налоговым вычетом, доступным для частных корпораций, контролируемых канадскими компаниями (CCPC).

Мой бизнес-счет как индекс налоговых вычетов перечисляет и объясняет правила вычета многих других общих деловых расходов, начиная с учета и юридических сборов за счет командировочных расходов.

Формы корпоративного подоходного налога T2

Какая форма подоходного налога Корпорация должна использовать

Корпорации являются отдельными юридическими лицами, и каждая корпорация должна заполнить и подать корпоративную налоговую форму T2 каждый год. Это относится к каждой корпорации, которая работает в Канаде, даже если эта корпорация неактивна. Единственным исключением из этого правила является корпорация, которая была зарегистрированной благотворительной организацией в течение всего года.

Корпорация может заполнить и подать короткий возврат T2, если:

- корпорация отвечает всем следующим условиям:

- это канадская контролируемая частная корпорация (CCPC) в течение всего налогового года;

- в этом году он имеет либо нулевой чистый доход, либо убыток для целей налога на прибыль;

- он имеет постоянное представительство только в одной провинции или территории;

- он не требует каких-либо возвратных налоговых кредитов (кроме возмещения уплаченных им платежей);

- он не получал и не выплачивал дивиденды, подлежащие налогообложению;

- он отчитывается в канадской валюте; и

- он не имеет переходного налогового долга Онтарио.

- ИЛИ

- , если корпорация является организацией, не облагаемой налогом (например, некоммерческой организацией), которая имеет постоянное представительство только в одной провинции или территории (Canada Revenue Agency).

В противном случае ваша корпорация должна подать постоянную налоговую декларацию корпорации T2 Corporation.

Подготовка налоговых деклараций по корпоративному подоходному налогу

Поскольку заполнение формы корпоративного подоходного налога T2 требует использования Общего индекса финансовой информации (GIFI) и значительно более сложного, чем доходность подоходного налога T1, я рекомендую иметь корпоративный подоходный налог отчеты, подготовленные профессиональным налоговым составителем.

Если у вас нет бухгалтера, «Как найти хорошего бухгалтера» объясняет, как найти его.

Когда придет время, получение ваших налоговых отчетов для вашего бухгалтера является удобным руководством для получения необходимых документов вместе с некоторыми советами по экономии денег на ваших учетных сборах.

Если вы полны решимости сделать свой собственный корпоративный подоходный налог, вам помогут программы налогового программного обеспечения Канады. (Если вы это сделаете, вы должны использовать сертифицированное налоговое программное обеспечение агентства Канады).

Подача налоговых деклараций по корпоративным доходам

Когда нужно подать корпоративный подоходный налог

Подоходный налог с предприятий должен быть подан в течение шести месяцев после окончания финансовый год.

Например, если ваша налоговая сумма на конец года составляет 31 марта, ваша корпоративная декларация по подоходному налогу должна быть подана до 30 сентября.

(Если вы хотите изменить конец финансового года, как мне изменить свой финансовый год, объясняет процедуру.)

Если вы подадите декларацию о подоходном налоге с корпорацией, вы будете штрафовать.

Как подать корпоративный подоходный налог

Почти все канадские корпорации могут подать декларацию по корпоративному подоходному налогу в электронном виде (EFILE). Сюда входят корпорации-нерезиденты и корпорации, требующие суммы SR & ED.

Страница веб-сайта Корпорации «Канада», опубликованная в Интернете, сообщит вам, соответствует ли ваша корпорация и как это сделать.

Канадские корпорации с годовым валовым доходом более 1 млн. Долл. США должны Интернет подать свой корпоративный подоходный налог.

Если вам нужно подать бумажную декларацию о подоходном налоге с предприятий, где вы ее делаете, это зависит от того, где находится корпорация. Корпорация T4012 - T2 - Руководство по налогу на прибыль содержит подробную информацию о местах подачи налоговых деклараций по корпоративным доходам для корпораций-резидентов и нерезидентов.

Налог на прибыль по корпоративному подоходному налогу

Если у корпорации есть баланс, связанный с корпоративным подоходным налогом, для большинства корпораций этот налоговый баланс должен быть выплачен в течение двух месяцев после окончания налогового года.

Тем не менее, частные корпорации, контролируемые канадцами, имеют три месяца для выплаты своего подоходного налога, если они отвечают этим условиям.

Варианты оплаты Агентства по доходам в Канаде

Если корпорация задолжает налоги в конце года, баланс может быть выплачен одним из нескольких способов:

- Использование учетной записи My Business, онлайн-службы CRA, которая позволяет владельцы бизнеса (включая партнеров, директоров и должностных лиц), чтобы получить доступ к своим счетам Агентства по доходам в Канаде по сети (см. онлайн-справку агентства по доходам в Канаде);

- Онлайн с вашего собственного банковского счета в участвующем канадском финансовом учреждении через службу «Мой платеж»;

- Старомодный способ, отправив чек.

Когда в ходе предвыборной кампании в США стало ясно, что кандидатом от старейшей и солиднейшей партии Нового Света будет эпатажный и непредсказуемый Дональд Трамп, даже фанатичные американцы задумались о переезде в другую страну в случае его победы.

- По опросам общественного мнения, среди вариантов лидировала Канада.

Респектабельная, со стабильной экономикой и политическим курсом, возглавляемая молодым и прогрессивным лидером, страна с севера Америки давно ушла вперед относительно других государств по развитию нормативно-правовой базы, уровню жизни и благосостояния. Здесь комфортно работать. Этнические конфликты сглаживаются грамотной стратегией администрации. Это настоящий рай для иммигрантов со всего мира.

- Немаловажную роль в подобной популярности играет налоговая система Канады.

Если вы уже начали паковать вещи и сели на диету, предвкушая сытные ужины с супом из тыквы и кленовым сиропом, остановитесь. Государственные сборы в этой стране не только есть, они отличаются высокими размерами. Чтобы наслаждаться всеми преференциями жизни в англо-французском рае, придется отдавать от двадцати до тридцати процентов дохода. Кроме того, скрываться от уплаты обязательных взносов здесь считается признаком дурного тона.

Так почему эта страна настолько привлекательна для искателей новой жизни со всего мира?

На самом деле, размер государственных сборов способен напугать только цифрами на проспектах, повествующих о жизни в Канаде. В реальности система устроена таким образом, что, отдавая часть своей зарплаты, люди не теряют, а приобретают. Каким образом, постараемся раскрыть в этой статье.

Основные принципы налоговой системы Канады

Платить обязаны все резиденты. Если человек проживает на территории государства не менее 183 дней в год, он рассматривается в качестве субъекта налогообложения. Как уже было сказано выше, уйти от исполнения обязанностей не пытается никто. Государственные сборы – это такая же естественная часть жизни, как и листик клена на флаге или хоккей в сердце. Поэтому уклонение от них рассматривается не только как нарушение закона, но и преступление против основ местного морального кодекса.

Сама по себе система налогов в Канаде многоуровневая. Это одна из ее характерных черт. От других государств она отличается повышенной децентрализацией. Такой принцип распределения ответственности сокращает влияние федеральной администрации, предоставляя больше полномочий провинциям. Последние получают возможность оказывать определяющее влияние на формирование государственной экономической политики путем решения вопросов, связанных с налогообложением. На долю субъектов федерации приходится более 50% всех правительственных расходов.

Преимущественно они распределяются между ключевыми областями общественной жизни, в числе которых:

- образование;

- система защиты граждан;

- здравоохранение.

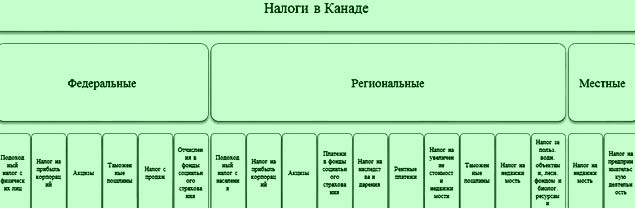

Налоги в Канаде взимаются на трех уровнях:

- федеральном;

- провинций;

- местных образований.

Их доля в общем объеме государственных доходов различна. Основная часть приносится общегосударственными сборами (почти половина всего бюджета). Меньше – от местных образований. Их доля не превышает 10%. Оставшиеся деньги казна получает за счет административно-территориальных единиц.

Бюджет формируется за счет отчислений:

- с доходов населения;

- в фонды соцзащиты;

- с акцизов;

- деятельности юридических лиц;

- товарооборота и услуг;

- перевозок через таможню.

Кстати, первые две статьи поступлений самые большие. Именно они обеспечивают высокий уровень жизни населения, хорошее медицинское обслуживание, образование и прочие атрибуты привлекательной для жизни страны.

Субъекты федерации получают деньги из следующих источников:

- доходов людей, проживающих на территории страны;

- продаж;

- прибыли предприятий;

- акцизных поступлений;

- взносов на социальную защиту;

- ренты;

- сборов с лицензий и регистрации;

- отчислений от стоимости объектов дарения.

Местные фискальные службы работают по направлениям:

- недвижимости;

- предпринимательства.

По ключевым характеристикам система государственных сборов Канады мало чем отличается от аналогичных в других развитых странах. Однако все они носят собственный национальный оттенок.

Значительная степень автономности провинций не снимает полностью нагрузку с федерального центра. Отчисления из федерального бюджета значительны. Общий объем социальных трансфертов может достигать 28% доходов. Главная задача дополнительного финансирования местных бюджетов заключается в выравнивании экономического положения субъектов федерации, поддержке в области социального обеспечения.

Кстати, между территориями существует конкуренция за привлечение капитала. Эта негласная борьба является защитным барьером от увеличения государственных сборов и способствует равномерному распределению налогового бремени.

Классификация налогов

В северном государстве система налогообложения, как и в любой стране, подразделяет выплаты на:

- прямые;

- косвенные;

- на доход;

- на соц. защиту населения.

За сбор по всей стране отвечает Агенство Министерства налогов и сборов. В зависимости от провинции, существуют свои типы сборов:

- страховые взносы;

- роялти;

- процент на топливо, землю;

- налог с продаж;

- на прибыль, недвижимость, бизнес.

Подоходный налог в Канаде

Даже если ваша цель зарегистрировать фирму, которая будет выполнять роль офшорной, а самому жить где-то вдали от этого оазиса благосостояния, вопрос об уплате государственных взносов с полученных средств все равно должен быть одним из первоочередных.

Да, ставка в 20-30% выглядит достаточно высокой. Но кленовый лист на белом фоне не вызывал бы столь яркие эмоции при исполнении «O Canada», если бы платежи в казну считались грабительскими. Рассмотрим как формируется налогооблагаемая база.

Государственные и провинциальные отчисления производятся ежегодно в виде единовременного взноса. Они уплачиваются в частном порядке или индивидуальными предпринимателями. В качестве базы для сбора выступает общая сумма доходов, полученных за отчетный период. Источники могут быть любыми – абсолютно все поступления рассматриваются как облагаемые.

Как рассчитывается сумма? Сначала из общего дохода вычитаются издержки, которые возникли в результате его получения. Оставшееся – это та часть материальных ценностей, с которой будет взиматься сбор.

Получения классифицируются следующим образом:

- зарплата;

- поступления от бизнеса

- доход, связанные с распоряжением собственностью (арендой);

- прибыль от инвестирования;

- прочие приобретения материальных ценностей (в том числе, социальные выплаты по типу пенсий, дотаций и других).

Из обретенной денежной суммы вычитаются некоторые взносы:

- членские в ассоциации и общественные объединения;

- траты на содержание несовершеннолетних иждивенцев;

- процентные выплаты по кредитами, а также некоторые другие.

До 1987 года на государственном уровне здесь действовали 10 ставок налога. Сейчас их намного меньше. Всего три. В каждом регионе их размеры разные (от 17 до 29%).

Региональные сборы исчисляются как процент от государственного. Величина зависит от территории и колеблется в пределах от 38% до 43. Поэтому фактическое двухуровневое обложение зафиксировано в пределах от 26 до 45%.

Получается, что налогообложение одинаково. Оно не зависит от величины и формы капитала. Обложению подлежат только реальные величины.

Статья доходов по соцзащите формируется из отчислений с заработной платы субъектов. Чтобы понять сколько приходится отдавать, просто представим, что с каждых 100 долларов, заработанных рабочим, почти три он уплачивает в фонд. При этом нельзя игнорировать, что подобные отчисления обязательны не для всех. Есть пороговый минимум, за пределами которого платить этот вид взносов не нужно. Он составляет 3500 долларов за год. Кстати, если доход превышает 39 000 в год, платить тоже не нужно. Это предельный максимум.

Онтарио – доход свыше 220 000 долларов облагается 13,16%, а в Квебеке – 25,75%. Чем больше получаешь, тем больше платишь.

Налог на прибыль корпораций и компаний в Канаде

В субъектах ставки свои. Единая на федеральном уровне – 28%.

Для корпораций предусмотрены льготы.

- налоговый кредит на расходы, связанные с научно-исследовательской деятельностью;

- преференции при обложении стоимости активов;

- кредит на инвестиции;

- другие виды.

Некоторое время назад льготы привели к дефициту бюджета. В связи с этим их пришлось оптимизировать. Сферы применения стали уже, размеры сократились.

В результате проведения налоговой реформы была зафиксирована единая ставка для взимания сборов с малого бизнеса. Она удерживается на уровне 12%.

Общество потребления: налог с продаж, НДС в Канаде

Этот вид выплат считается более удобным в сравнении с подоходными.

У него есть две особенности:

- затрагивает только потребление, минуя производственный процесс;

- базируется на широкой основе.

Раньше ставка была единой и исчислялась в районе 13,5%. Внутреннее производство при этом облагалось больше, чем зарубежное. Более 50% от поступлений шло из каналов платы за пользование ресурсами, потребляемыми в ходе процесса производства. Из-за этого минимальная стоимость инвестирования увеличивалась не менее чем на 4%. Поскольку в стране действует экономика открытого типа, а ее размеры совсем небольшие, подобная политика стала причиной стагнации.

Но если проблемы есть на верхнем уровне, их можно нивелировать местным. Решением стало применение европейской модели и введение НДС.

Налог на добавленную стоимость – это сбор на товары и услуги. Модель, принятая в Канаде, имеет преимущество перед европейским образцом. Выгодное отличие – это единая ставка в 7%. Кроме того, взносы нужно платить далеко не со всех видов товаров и услуг.

Так, из схемы исключаются:

- продукты питания, занимающие основное место в потребительской корзине;

- лекарственные средства;

- медицинское оборудование;

- образовательные услуги;

- здравоохранение.

НДС приносит государству существенную финансовую прибыль. Расширенная база и низкий процент позволяют минимизировать искажение рынка и сделать эффективнее организацию экономики.

Но и здесь не все так просто. На местном уровне есть еще сбор с розничных продаж. Двум видам обязательных платежей приходится существовать параллельно, создавая массу неудобств при подсчете и ведении бухучета. В то же время такая система позволяет унифицировать региональные налоги, привести их в соответствие с федеральными сборами.

В отношении некоторых видов продукции и услуг действуют другие ставки. Например, на алкогольные напитки тариф доходит до 12%.

Местный сбор в общей системе

Налог на недвижимость в Канаде самый крупный из всех видов местных обязательных платежей. При его формировании в первую очередь исходят из стоимости земли, на которой ведутся строительные работы.

Кроме того, учитывают:

- издержки, затраченные на создание стоимости участка;

- доход, который он приносит владельцу;

- рыночную стоимость, актуальную на момент оценки.

Обычно процент сборов варьируется от 0,5% до 1 от стоимости собственности. Но на расчет ставки накладывается сфера эксплуатации объекта. Так, если в здании оказывается юридическая помощь, налог повышается до 50%. При использовании помещений для производства алкогольной продукции, стоимость составляет до 140%.

Соцзащита, или почему в Канаде жить хорошо

Не исключено, что в общении с коллегами или друзьями, бывавшими в Северной Америке, вы касались тем о том, что в этой стране проще быть бедным и безработным, чем работающим и богатым. Думаете такая присказка возникла на пустом месте? Отнюдь. Государство гарантирует каждому определенный уровень жизни. Даже если вы приезжий, и у вас нет знания языка, образования и, тем более, работы, вас будут содержать путем оказания финансовой поддержки. Жить на нее можно достаточно комфортно, при этом на вас не будут косо смотреть. Почти.

Сказать, что этим пользуются, значит не сказать ничего. Но налоги вам платить все равно придется. Причем некоторых из них вы будете вносить даже не осознавая, что делаете это. Например, косвенные – на продукты, товары для детей и другие.

Гражданин не платит налог с таких доходов, как:

- пенсионные выплаты ветеранам;

- страховка по возмещению ущерба;

- доход с продажи собственной недвижимости;

- пособия на детей;

- наследство;

- стипендии и гранты.

- пенсионеры;

- малообеспеченные семьи;

- лица, у кого на попечении есть лица преклонного возраста;

- люди, которые приобретают лекарства за свой счет;

- инвалиды;

- родители, которые сами оплачивают обучение своего ребенка в колледже и университете;

- безработные.

Какие налоги в Канаде платят с зарплаты

Это важная статья дохода бюджета. Федеральный сбор зависит от суммы и может достигать вполне приличных значений:

- Для сумм 7,5-42,7 тысяч канадских долларов – 15%.

- От 42,7 до 85,4 тысяч – 22%.

- От 85,4 до 132,4 – 26%

- От 132,4 до 202,8- 29%.

- Все, что свыше 202,8 – 33%.

Для среднестатистического жителя Канады процент вычета с зарплаты на налоги составляет 26,5%. Этот процент тратится на страхование от безработицы, вклад в собственный пенсионный план. При стабильной работе в режиме full-time многие компании предлагают сотруднику социальную защиту. За счет работодателя можно вылечить зубы, застраховать свою жизнь. Если работник будет уволен по инициативе вышестоящих органов, он имеет право на пособие.

В случае надомной работы по контракту тоже можно гарантировать себе такое право, производя отчисления в фонд страхования. Если этого не делать, пособия не будет. Этот вид работы чаще предлагается иммигрантам.

Граждане Канады используют по максимуму законные способы уменьшения процента налога. При указании в налоговой декларации иждивенцев на содержании, разрешенные расходы на них и прочую важную информацию касательно детских пособий и дотаций, налог может снизиться до 14,5%.

Налог на недвижимость

Каждый год владельцы недвижимого имущества должны заплатить 1-2% от стоимости жилья в счет государства. Аналогичная ставка и у арендатора. Если стоимость недвижимости менее 55 000 долларов, то сумма менее 0,5%.

С продажи собственного жилья платить не нужно.

Налоговые отношения с другими странами

Свободные экономические зоны в Канады базируются на двухсторонних договорах. Так как страна входит в зону торговли NAFTA (34 американских государства, в том числе США, Мексика), то при торговле в ней действует снятие или снижение тарифов (процентов) для развития промышленности.

С Россией страна имеет соглашение о сотрудничестве в области конверсии оборонной промышленности.

Двойное налогообложение возникает, когда приходится платить и в Канаде, и в той стране, откуда был получен доход или куда переведен. Чтобы избежать этого, северное государство подписало соглашение с 118 юрисдикциями, в том числе: Австрией, Болгарией, Израилем, Россией, США, Финляндией, Францией, Чехией, Монголией, Молдавией, ОАЭ, Китая, Индией и другими.

Налоговый вычет

На возврат части денежных средств с налогов имеют следующие группы лиц:

- семьи с детьми;

- если муж или жена безработные;

- человек содержит инвалида или пенсионера;

- если в семье расходы на медицину составляют более 3% от дохода члена, который зарабатывает меньше всех;

- покупка первого дома;

- аренда и налоги на арендованную недвижимость.

Составление декларации

Отчитаться перед государством частным лицам необходимо с февраля до конца апреля по почте или телефону, а также лично, до 15 июня – для предпринимателей и их семьи. Для этого вы обращаетесь к бухгалтеру, покупаете специальную программу или считаете все самостоятельно.

После отправки писем вы получите уведомление о том, что они получили оплату. Иногда вместе с этим приходит перерасчет налогов, штраф или вычет.

Не успеете оплатить – получите штраф+ все равно придется внести плату.

На первой странице необходимо заполнить персональную информацию, на второй – общий доход. На третьей – налоговые списания, на четвертой – расчет задолженности или возврата.

Если вы хотите зарегистрировать компанию в респектабельной канадской зоне и минимизировать издержки, стоит присмотреться к варианту использования товарищества Limited Partnership. Для таких хозяйствующих субъектов предусмотрены нулевые ставки. Условия стандартные – нельзя вести коммерческую деятельность на территории государства, а собственниками компании должны быть иностранцы.

Хотите зарегистрировать канадскую компанию? Тогда ознакомьтесь, какое налогообложение корпораций в Канаде действует на начало 2021 года. Статья ниже представляет собой полный гид по налогам корпораций в Канаде.

Главным фискальным сбором налогообложения корпораций в Канаде является налог на прибыль. Второе название — подоходный налог с обществ. Налогооблагаемая база — мировой доход компании, зарегистрированной под юрисдикцией Канады. Для озвученного фискального сбора характерны федеральные и местные составляющие. шкала ставок убывающая, в отличие от подоходного налога частных лиц. Шкала стимулирует бизнесменов открывать фирмы под канадской юрисдикцией.

Базовая ставка подоходного налога с обществ — 38%. После консультации с экспертами International wealth и канадскими партнерами, применяя разные налоговые вычеты, достигается ставка от 10 до 25%.

Обзор ставок корпоративного подоходного налога корпораций в Канаде

- Общая ставка корпоративного подоходного налога от 28% до 34% (комбинированные федеральные и провинциальные ставки).

- Стандартная ставка налога на товары и услуги (НДС): 5%.

- Ставка налога на прирост капитала: от 14% до 17% (50% прироста капитала включаются в доход и облагаются налогом по применимой корпоративной ставке).

- Общая ставка подоходного налога: 25%.

- Возмещенные убытки:

- Операционные убытки: три года

- Капитальные убытки: три года

- Перенесенные на будущие периоды убытки:

- Операционные убытки: 20 лет

- Капитальные убытки: на неопределенный срок

Налогообложение корпораций в Канаде — общие положения

- Корпоративный подоходный налог взимается в Канаде как федеральным, так и провинциальным правительствами. Все провинции (кроме Квебека и Альберты) заключили соглашения с федеральным правительством, согласно которым налогообложение корпораций в Канаде рассчитывается в соответствии с федеральным законодательством (с некоторыми исключениями), а федеральное правительство несет ответственность за администрирование и сбор подоходного налога от имени провинций.

- При расчете дохода для целей налогообложения корпораций в Канаде необходимо использовать канадский доллар. Однако некоторые канадские корпорации-резиденты имеют право подать заявку на использование валюты для ведения бухучета при определении налогооблагаемого дохода.

- Налогообложение корпораций в Канаде со статусом резидентом подразумевает налогом на прибыль, полученную по всему миру. Как правило, компания считается резидентом Канады, если она зарегистрирована в юрисдикции или ее штаб-квартира и руководство находятся в Канаде. Льгота может быть предоставлена в соответствии с одним из налоговых соглашений СОИДН, компания при этом считается двойным резидентом.

- Компании-нерезиденты облагаются налогом на доход, полученный от ведения бизнеса в юрисдикции. «Ведение бизнеса» трактуется канадскими судами как имеющее низкий порог с точки зрения деятельности нерезидента в Канаде. Однако канадские конвенции об избежании двойного налогообложения обычно ограничивают возможность налогообложения лишь дохода, полученного от постоянного канадского представительства.

- Экстра-провинциальные корпорации (EPC) не платят налог на прибыль, если не ведут деятельность внутри страны.

- Налоговый год — год, за который составляется ее бухгалтерская отчетность, т.е. финансовый год. Следовательно, корпорация может выбрать свой собственный налоговый год в соответствии с местным законодательством при условии, что будет постоянный налоговый год. Подать декларацию о доходах необходимо в течение 6 месяцев после окончания налогового года.

Компании-нерезиденты могут облагаться канадским налогом на прибыль, полученной от реализации «налогооблагаемой канадской собственности»: недвижимости, ресурсной собственности и акций частных фирм в Канаде.

Подоходный налог корпорации в Канаде

Эффективная ставка федерального налога для корпораций составляет 18% с учетом снижения ставки, которое частично компенсирует влияние провинциального налогообложения корпораций в Канаде.

В зависимости от обстоятельств конкретного дела возможно несколько снижений федеральных и провинциальных ставок. Наиболее существенным из этих сокращений является вычет для малого бизнеса, который относится к первым 500 000 канадских долларов (473 000 долларов) дохода от активного бизнеса, полученного в Канаде небольшой частной корпорации, контролируемой Канадой (CCPC).

Корпорация не будет CCPC, если она прямо или косвенно контролируется каким-либо образом одним или несколькими лицами, не являющимися резидентами.

В следующей таблице показаны общие ставки корпоративного подоходного налога малых предприятий на федеральном уровне и для каждой провинции и территории на 2020 год. Ставки для малого бизнеса являются применимыми ставками после вычета для малого бизнеса (SBD), который доступен также для частных корпораций, контролируемых Канадой. (CCPC). Ставка для малого бизнеса лимитом полученного дохода. Федеральный лимит для бизнеса в размере 500 000 канадских долларов начинает уменьшаться, когда налогооблагаемый капитал CCPC достигает 10 миллионов долларов, и отменяется, когда налогооблагаемый капитал достигает 15 миллионов долларов.

Общая федеральная ставка не включает 10-процентную скидку по федеральному налогу и 13% снижения общей ставки. Общее снижение ставки не разрешается для бизнеса, оказывающего бытовые услуги (PSB).

В провинциях и территориях налогообложение корпораций в Канаде использует две ставки подоходного налога — более низкая и более высокая.

Более низкая ставка налогообложения корпораций в Канаде применяется к доходу, имеющему право на федеральный вычет для малого бизнеса и корпораций CCPC. Некоторые провинции или территории предпочитают использовать федеральный лимит бизнеса. Другие устанавливают собственный лимит бизнеса.

Более высокая ставка налогообложения корпораций в Канаде применяется ко всем прочим доходам.

| Ставки корпоративного подоходного налога на 2020 год | ||||

| Активный доход от бизнеса | Более высокая ставка | |||

| Общее | Более низкая ставка | Бизнес-лимит | ||

| Федеральный | 15% | 9% | 500 000 | 38,7% |

| Альберта | 10% / 8% | 2% | 500 000 | 10% |

| BC | 12% | 2% | 500 000 | 12% |

| Манитоба | 12% | 0% | 500 000 | 12% |

| Новый Брансвик | 14% | 2,5% | 500 000 | 14% |

| Ньюфаундленд и Лабрадор | 15% | 3% | 500 000 | 15% |

| Новая Шотландия | 16% / 14% | 3% / 2,5% | 500 000 | 16% |

| Северо-Западные территории | 11,5% | 4% | 500 000 | 11,5% |

| Нунавут | 12% | 3% | 500 000 | 12% |

| Онтарио | 11,5% | 3,2% | 500 000 | 11,5% |

| Остров принца Эдуарда | 16% | 3% | 500 000 | 16% |

| Квебек | 11,5% | 5% | 500 000 | 11,5% |

| Саскачеван | 12% | 2% | 600 000 | 12% |

| Юкон | 12% | 2% | 500 000 | 12% |

Налог на прирост капитала

Половина любого прироста капитала, полученного канадским налогоплательщиком (называемого налогооблагаемым приростом капитала), включается в доход налогоплательщика и облагается налогом по обычным ставкам. Этот специальный налоговый режим налогообложения корпораций в Канаде доступен, как для физических, так и для юридических лиц. Половина любой потери капитала может быть вычтена при расчете дохода.

Корпоративные убытки

Операционные убытки из определенного источника могут использоваться налогоплательщиком для компенсации доходов из других источников. Кроме того, если операционный убыток реализован в течение определенного года, он может быть перенесен на три финансовых года назад и на 20 налоговых лет в качестве вычета при расчете налогооблагаемой прибыли этих других лет.

Налогообложение корпораций в Канаде допускает, чтобы капитальные убытки были перенесены на три года назад и на неопределенный срок, но, опять же, такие убытки могут быть вычтены только из налогооблагаемого прироста капитала. Капитальные убытки погашаются при приобретении контроля над компанией.

Международное налогообложение корпораций в Канаде

- Налоговые соглашения

Канада имеет более 80 договоров об избежании двойного налогообложения. Но не с Гонконгом, поскольку Канадско-китайская конвенция о подоходном налоге не применяется к Гонконгу.

- Подоходный налог с дивидендов

Налогообложение корпораций в Канаде устанавливает налог у источника в размере 25% на дивиденды, выплачиваемые нерезидентом. Ставка снижается согласно многим налоговым соглашениям до 5%, когда получателем дивидендов является корпорация, владеющая более 10% голосующих акций компании-плательщика дивидендов и 15% во всех остальных случаях. В налогообложении корпораций в Канаде нет правила, согласно которому распределения считаются дивидендами только в том случае, если они выплачиваются из доходов и прибыли. При определенных обстоятельствах корпорация может произвести распределение оплаченного капитала, которое не рассматривается как дивиденды, облагаемые налогом у источника выплаты.

- Подоходный налог с процентов

налогообложение корпораций в Канаде устанавливает выплаты в счет процентов нерезиденту, не являющемуся коммерческим лицом, подлежат обложению 25% подоходным налогом в соответствии с внутренним законодательством, однако ставка снижается до 10% согласно многим налоговым соглашениям Канады.

- Налог у источника выплаты роялти

Налогообложение корпораций в Канаде устанавливает налог у источника в размере 25% на выплаты роялти нерезидентам. Ставка снижается до 10% согласно многим налоговым соглашениям. Некоторые договоры Канады также предусматривают освобождение от удерживаемого налога на роялти, которые являются платежами за использование или право на использование компьютерного программного обеспечения, любого патента или информации, касающейся промышленного, коммерческого или научного опыта.

Прочие налоги корпораций Канады

Налог на товары и услуги (НДС)

Стандартная ставка налога на товары и услуги (НДС) составляет 5% и применяется к большинству товаров и услуг. Налог сообщается ежемесячно, ежеквартально или ежегодно в зависимости от дохода компании. Как правило, каждый поставщик налогооблагаемых товаров и услуг взимает г со своих покупателей в момент продажи. Поставщики вычитают из своих поступлений любой налог на товары и услуги, уплаченный ими при собственных покупках (так называемые предварительные налоговые льготы), и переводят разницу федеральному правительству.

Если поставщик уплатил больше, чем было собрано, поставщик имеет право на возмещение разницы наличными. Нерезиденты, которые не ведут бизнес в Канаде, не обязаны собирать НДС и не имеют права на входящие налоговые льготы.

Некоторые товары с нулевой ставкой, такие как основные продукты питания, рецептурные лекарства и большинство медицинских устройств, фактически не облагаются налогом. Поставщики товаров и услуг с нулевой ставкой не взимают налог со своих продаж, но имеют право на предварительные налоговые льготы, уплаченные при покупках, используемых при поставке облагаемых и не облагаемых товаров.

Квебек гармонизировал свою базу провинциального налога с продаж (QST) с налоговой базой НДС. Ставка QST составляет 7,5%. Онтарио, Нью-Брансуик, Новая Шотландия и Ньюфаундленд также взимают комбинированный федеральный / провинциальный на товары и услуги по ставке 13%., а Британская Колумбия взимает по ставке 12%.

Прочие косвенные налоги

В дополнение к налогу на товары и услуги ограниченный налогообложение корпораций в Канаде облагает ассортимент товаров акцизами и по разным ставкам в зависимости от отпускной цены производителя. Примеры предметов, облагаемых акцизными сборами: определенные виды алкоголя и табака, страховые взносы, а также определенные виды бензина и других нефтепродуктов.

Налогообложение корпораций в Канаде в различных провинциях устанавливает налоги с продаж или передачи определенных товаров, таких как бензин, топливо и табак. Их обычно взимают в виде фиксированной суммы за единицу продукта. В некоторых провинциях также взимаются сборы за определенные услуги, такие как проживание, прием, страховые взносы и азартные игры.

Налоги на заработную плату

Работодатели обычно делать взносы от имени своих канадских сотрудников в пенсионный фонд Канады или Квебека и в федеральный план страхования занятости. Налогообложение корпораций в Канаде устанавливает в некоторых провинциях сборы на здоровье работодателей. Взносы в провинциальные комиссии по компенсациям также являются обязательными для большинства предприятий.

Налоги на капитал

Налог на корпоративный капитал на федеральном уровне был отменен, хотя для финансовых учреждений остается в размере 1,25%, применимый к налогооблагаемому капиталу, занятому в Канаде, на сумму более 1 миллиарда канадских долларов. Каждая провинция имеет свой собственный режим. В некоторых провинциях налог на корпоративный капитал взимается только с финансовых учреждений, в то время как Квебек, Манитоба и Новая Шотландия взимают общий налог на корпоративный капитал.

Налоги на имущество

Налогообложение корпораций в Канаде на недвижимость взимают с землевладельцев на провинциальном и муниципальном уровнях.

Многие провинции взимают налог на недвижимость в зависимости от использования и стоимости земли. Ставки различаются в зависимости от муниципалитета, хотя в провинциальном законодательстве часто используются аналогичные критерии оценки собственности. В большинстве провинций для целей оценки используется стандарт справедливой рыночной стоимости. В ряде провинций установлен ежегодный цикл переоценки.

Налоги на передачу собственности также взимаются на провинциальном, а в некоторых случаях и на муниципальном уровне, хотя не все провинции взимают его.

Налогообложение корпораций в Канаде не подразумевает взимание налогов на дарение или наследство ни на федеральном, ни на провинциальном уровнях. Однако обычно считается, что физическое лицо на момент смерти продает свое имущество по справедливой рыночной стоимости, что может привести к налогооблагаемому приросту капитала.

Налогообложение при закрытии корпорации в Канаде

Когда закрывают бизнес, нужно позаботиться о бизнес-счетах. Все нужно закрыть. В дополнение к роспуску бизнеса Налоговое управление Канады (CRA) ожидает подачи окончательной налоговой декларации, закрытия налоговых счетов GST / HST и счетов PST / RST / QST, если они есть, и закрытия счетов для налогов по заработной плате.

Закрыть счета можно только при отсутствии непогашенного остатка по счету CRA. При наличии баланса, налоговых деклараций или невыполненных налоговых деклараций правительство может запретить закрытие корпорации и продолжать начислять налоги.

Узнать информацию о том, как зарегистрировать экстра-провинциальную компанию в Онтарио из следующей статьи.

Также предлагаем купить готовую компанию в Канаде с корпоративным счётом в канадском банке подробности по ссылке.Обратитесь за консультацией по налогообложению корпораций в Канаде к экспертам International wealth по электронной почте info@offshore-pro.info.

Как корпорации облагают налогом в Канаде?

Базовая ставка налога на прибыль составляет 38%, 28% после федеральной налоговой скидки. После общего снижения налога чистая ставка налога составляет 15%. Для частных корпораций, контролируемых Канадой (CCPC), претендующих на вычет для малого бизнеса, чистая налоговая ставка составляет: 9% с 1 января 2019 года.

Какие основные налоги в Канаде?

Основными налоговыми базами для правительства Канады являются:

Подоходный налог.

Налог с доходов корпораций.

Налог на товары и услуги (GST).

Акцизы на бензин и другие моторные топлива.

Акцизы на табачные изделия, спиртные напитки, вино, пиво и каннабис.

Какой в целом уровень налоговой нагрузки в Канаде?

Согласно отчету «Статистика доходов» Организации ОЭСР за 2019 год, в 2017 году, последнем году, за который в публикации представлены сопоставимые статистические данные, общее налоговое бремя Канады на федеральном, провинциальном, территориальном и местном уровнях составляло 32,8% валового внутреннего продукта. Это ставит Канаду на третье место по величине налоговой нагрузки среди стран Большой семерки (G7), в которую входят Канада, Франция, Германия, Италия, Япония, Великобритания и США. Среди стран Большой семерки наибольшее общее налоговое бремя было у Франции — 46,1%.

Читайте другие интересные статьи портала InternationalWealth.info:

Поправки к Закону о коммерческих корпорациях Канады (CBCA) двухлетней давности ввели новое требование к ведению документации для негосударственных канадских компаний, зарегистрированных на федеральном уровне. Эти…

Интересует бизнес-иммиграция в Канаду? Рекомендуем проложить маршрут через провинцию Ньюфаундленд и Лабрадор. Ключевой особенностью является возможность получить статус постоянного резидента североамериканской страны, прожив в провинции…

Канада – крупнейшее государство Северной Америки. По форме правления Канада является монархией, управляемой губернатором, назначенным королевой Великобритании. Любое государство, понимает важность развития экономики страны, ключевую…

А вы знали, что регистрация компании в Канаде может принести множество налоговых выгод. Например, партнерство с ограниченной ответственностью LP и экстра-провинциальная компания позволяют не платить…

Интересует иммиграция в Канаду в 2021? Планируете переехать в североамериканское государство, открывая бизнес и покупая недвижимость? Но опасаетесь проблем, обусловленных коронакризисом? Изучите представленные ниже факты,…

Канада – государство, которое признано одним из богатых в мире по ВВП, а также наиболее развитым в таких отраслях экономики, как машиностроение, добыча ископаемых и…

Хотя Канада не является классической оффшорной юрисдикцией, вы можете открыть здесь юридическое лицо, которое не будет платить корпоративный налог на её территории. Из статьи вы…

Ежегодно в Канаду иммигрируют тысячи иностранцев. Эта страна способна предоставить своим жителям высокий уровень жизни, достойные заработные платы и весьма лояльную налоговую систему. Налоги в Канаде по сравнению с другими странами являются не такими уж и высокими. Например, в среднем канадец ежемесячно отчисляет около 20-30 процентов в государственную казну, притом как в Финляндии этот показатель составляет 35 процентов.

Небольшая улица с магазинами и кафе в старом районе Квебека

80 процентов бюджета Канады составляют именно налоговые платежи с населения. Благодаря налогам правительство Канады смогло разработать весьма стабильную социальную защиту населения. Под социальной защитой имеются в виду выплаты пенсий и различных пособий.

Кто должен платить налоги

В 2021 отчислять налоговые платежи в государственную казну должны все граждане Канады, которые на территории этой страны получают доход независимо от рода их деятельности.

Схема устройства налоговой системы в Канаде

То есть налоги платятся как людьми, которые являются наёмными работниками и получают за свою работу зарплату, так и предпринимателями.

Иностранные граждане также обязаны ежемесячно выплачивать налоговые взносы. Но это касается лишь тех мигрантов, которые пребывают на территории Канады более 183 дней и получают здесь доход.

Классификация налогов

Налогообложение в Канаде характеризуется различными выплатами, которые, в свою очередь, классифицируются по таким типам, как:

- Прямые.

- Косвенные.

- Налоги на заработную плату.

- Выплаты на социальную защиту населения.

Размеры выплат

Основную часть налоговой системы составляют подоходный налог и налог на потребление. Подоходный налог относится к прямым выплатам, а налог на потребление к косвенным. В каждой области существуют свои налоговые ставки на те, или иные выплаты.

Структура налоговых поступлений в канадский бюджет

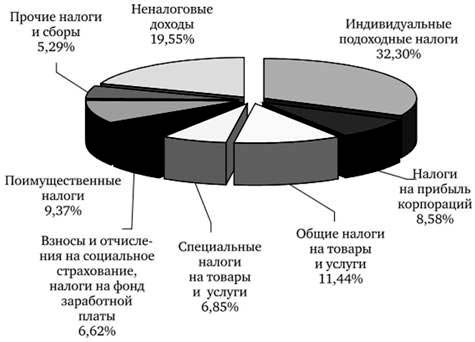

Большую часть налоговых выплат составляется подоходный налог (32.3 процента). На втором месте закрепились неналоговые доходы. Их доля примерно 19.55 процента от общего количества. Налогам на прибыль отводится всего 8.5 процента, а общим налогам – 11 процентов. Взносы на социальные нужды равняются 6.6 процента от общего количества налоговых взносов.

На долю преимущественных налогов припадает всего 9.3 процента. Самый маленький процент доли достаётся прочим территориальным налогам и сборам.

Налоговая декларация

Налоговую декларацию должны представлять все без исключения работающие граждане и резиденты этой страны. Также это касается и частных предпринимателей. Налоговая декларация подаётся по итогу прошедшего года. Подать её нужно не позднее 30 апреля. Например: 1 января начался 2020 год, а 31 декабря этот год уже закончился. Подавать декларацию соответственно нужно уже в 2021 году до конца апреля.

Подоходный налог

Подоходный налог в Канаде называется федеральным налогом. Его размер напрямую зависит от уровня заработной платы. Так, если оклад человека более 7500, но менее 42 700 долларов в год, то он обязан заплатить 15 процентов от своего дохода.

При заработной плате от 42 700 долларов до 85 400 долларов налоговая ставка возрастает до 22 процентов. Если сумма выше 85 400 долларов, но ниже 132 400 долларов налог – 26 процентов.

Если годовой оклад человека в 2021 году был более 132 400 долларов, то он обязан был отчислить в государственный бюджет 29 процентов.

Все налоговые ставки были утверждены правительством ещё в 2002 году. С того времени, налоговое законодательство Канады не менялось. Подоходный налог по вышеуказанным ставкам платится исключительно физическими лицами. Общества, то есть юридические лица, также обязаны платить федеральный налог.

Размеры подоходного налога в России и Канаде

Но для них существует совершенно иная шкала налоговых ставок. Базовой ставкой является 30 процентов. Но если предприятие использует кредит, то налоговая ставка может колебаться от 13 до 22 процентов.

Налог на потребление

Налогом на потребление называется НДС или налог на добавленную стоимость. В Канаде этот налог больше известен как НПУ (налог на продукты и услуги). Налоговая ставка колеблется от 5 до 7 процентов. Размер налога напрямую зависит от территориального размещения.

Налог на недвижимость

В Канаде существует налог на пользование недвижимостью. Так, в 2021 году владельцам недвижимости на территории Канады потребуется заплатить в государственный бюджет 1-2 процента от общей стоимости имущества. Налог платится один раз в год. Отчисления идут на содержание государственных учреждений и дорог.

Аналогичный налог должны платить и арендаторы недвижимости.

Налог на приобретение имущества также присутствует. Совершенно не имеет значения, кем была приобретена недвижимость. Одинаковую налоговую ставку платит и гражданин Канады, и иностранный представитель. Размер налоговой ставки рассчитывается индивидуально. Он напрямую зависит от общей стоимости недвижимости.

Так, если недвижимость стоит менее 55 000 долларов, то налог равен сумме в 0.5 процента. Если стоимость недвижимости в 2021 году более этого показателя, но менее 250 000 долларов, то налоговая ставка возрастает до 1 процента.

При стоимости недвижимости от 250 000 до 400 000 долларов потребуется заплатить взнос в размере 1.5 процента. Если имущество стоит более 400 000 долларов, то налоговая ставка равняется 2 процентам от общей стоимости недвижимости.

Налог на недвижимость в Канаде в сравнении с другими государствами

При приобретении недвижимости в Торонто в 2021 году, покупатель обязан заплатить дополнительный налог, который потом частично компенсируется государством.

Под компенсацией имеется в виду скидка на налог на приобретение недвижимости. Максимальная скидка равняется 3 700 долларам. При приобретении недвижимости в Онтарио от общего количества налога отнимается 2 000 долларов.

Налога на продажу недвижимости в Канаде нет. Но это только в том случае если вследствие продажи его владельцы не получили дополнительной прибыли.

Налоги на жилую недвижимость по регионам Канады

Если в прошлом дом приобретался за меньшую сумму, нежели его продали, то с этой разницы потребуется заплатить налог.

Исключения

В Канаде существуют случаи исключения, подпадая под которые гражданин этой страны может не платить налоги. Так обычно налог платится с дохода – это известно, но если источниками дохода являются нижеперечисленные случаи, то налогоплательщик отстраняется от выплат.

Исключения составляют такие доходы, как:

- Пенсионные выплаты ветеранам.

- Страховые выплаты по возмещению ущерба.

- Доход с продажи собственного недвижимого имущества.

- Государственные выплаты на детей.

- Стипендии.

- Гранты.

Также, если резидент Канады получает менее 7500 долларов в год, то он автоматически освобождается от уплаты налогов.

Существуют и упрощенные схемы выплат сборов. Но воспользоваться ими могут не все желающие. Упрощенная схема подразумевает под собой льготы на выплаты. Пользоваться льготами могут лишь определённые категории людей:

- Пенсионеры.

- Малообеспеченные семьи.

- Семьи, на попечительстве которых в данный момент находятся родители преклонного возраста.

- Особы, которые ранее пользовались услугами платной медицины. К этому же списку можно отнести и людей, приобретавших лекарства за свой счёт.

Здание детской больницы SickKids

Канада является одной из стран, где отсутствует налог на наследство.

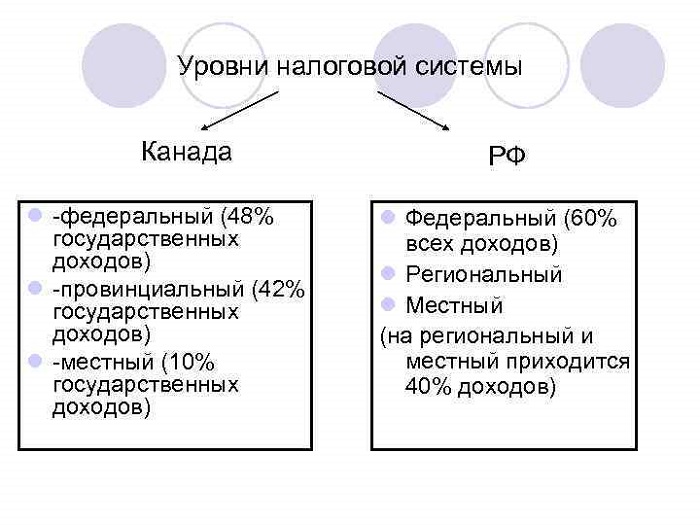

От других федеративных государств Канада отличается более высоким уровнем децентрализации, когда при значительном влиянии федеральных органов власти провинции играют серьезную роль в формировании стратегии национальной экономики. На долю провинций приходится больше половины всех правительственных расходов Канады и функции по обеспечению сферы образования, здравоохранения и социального страхования. Причем тенденция повышения роли провинций продолжает действовать и в последние годы. В целом налоговая система Канады представлена тремя основными уровнями: федеральным (около 50% государственных доходов); провинциальным (около 40%); местным (10%).

Основу доходов федерального бюджета составляют: подоходный налог с населения, налог на корпорации, налог на товары и услуги, акцизы, таможенные пошлины и взносы в фонды социального страхования. Доходы провинций складываются из: подоходного налога с населения, налога с продаж, налога на прибыли корпораций, акцизов, взносов в фонды социального страхования, налогов на дарение, рентных платежей, различных регистрационных и лицензионных сборов. Основная доля поступлений приходится на подоходный налог и косвенные налоги. Налоговые поступления местных бюджетов состоят из налога на недвижимость и налогов на предпринимательство.

Налоговая система Канады начала модернизироваться в связи с проведением налоговой реформы в 1987 г. В соответствии с ее положениями в Канаде на федеральном уровне стали действовать три ставки подоходного налога вместо ранее существовавших десяти, а в каждом регионе — свои местные ставки.

Большое внимание в Канаде уделяется стимулированию деятельности малого бизнеса. Доля мелких фирм (где занято менее 100 лиц наемного труда) достигает 97% от числа всех компаний (услуги, розничная торговля, строительство, наукоемкие отрасли), и к их доходам применяется единая ставка 12%.

Налоги бывают двух видов:

Первый вид (прямые налоги) — налоги на доходы и имущество: подоходный налог и налог на прибыль корпораций (фирм); на социальное страхование и на фонд заработной платы и рабочую силу (так называемые социальные налоги, социальные взносы); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость; налог на перевод прибыли и капиталов за рубеж и другие. Они взимаются с конкретного физического или юридического лица.

Второй вид (косвенные налоги) — налоги на товары и услуги: налог с оборота (налогом на добавленную стоимость); акцизы (налоги, прямо включаемые в цену товара или услуги); на наследство; на сделки с недвижимостью и ценными бумагами и другие

Ставка налога

Различают также твердые, пропорциональные, прогрессивные и регрессивные налоговые ставки. Твердые ставки устанавливаются в абсолютной сумме на единицу обложения, независимо от размеров дохода. Пропорциональные — действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины. Прогрессивные ставки предполагают возрастание величины ставки по мере роста дохода. Прогрессивные налоги — это те налоги, бремя которых сильнее давит на лиц с большими доходами. Регрессивные ставки предполагают снижение величины ставки по мере роста дохода. Регрессивный налог может и не приводить к росту абсолютной суммы поступлений в бюджет при увеличении доходов налогоплательщиков.

В зависимости от использования налоги делятся на общие и специфические. Общие налоги используются на финансирование текущих и капитальных расходов государственного и местных бюджетов без закрепления за каким либо определенным видом расходов. Специфические налоги имеют целевое назначение (например, отчисления на социальное страхование или отчисления на дорожные фонды)

В целом в налоговой системе Канады преобладает прямое налогообложение. Из косвенных налогов наиболее значимы: федеральный налог на товары и услуги по единой ставке 7% и местный налог с продаж. Иногда в провинциях эти два налога объединяются в комбинированной ставке — 15%. Объединенный налог включается в розничные цены. Несмотря на широкие полномочия в сборе налогов, провинции получают поддержку со стороны федерального правительства в форме трансфертов, которые составляют около 28% всех их доходов. Федеральные трансферты провинциям основаны на трех имеющих разные цели и структуры, ключевых программах — «Выравнивание», «Установленное финансирование программ» и «План помощи». По нашему мнению, общая ориентация на децентрализацию оправдывает себя, так как она облегчает адаптацию социальной политики к насущным нуждам населения.

В целом современная налоговая система Канады достаточно типична для государств с развитой рыночной экономикой. По уровню налогообложения корпораций Канада занимает среднее положение среди ведущих индустриальных стран. Большое внимание в Канаде уделяется стимулированию деятельности малого бизнеса. Доля таких мелких фирм (занято менее 100 лиц наемного труда) достигает 97 % от числа всех компаний (услуги, розничная торговля, строительство, наукоемкие отрасли), и к их доходам применяется единая ставка —12% .

Налоговая система Канады в современных условиях представлена на трех основных уровнях:

• федеральном (48% государственных доходов);

• провинциальном (42% государственных доходов);

• местном (10% государственных доходов).

Полученные средства расходуются в соответствии с конституционно закрепленными полномочиями.

От других федеративных государств Канада отличается более высоким уровнем децентрализации, когда при значительном влиянии федеральных органов власти провинции играют серьезную роль в формировании стратегии национальной экономики. На долю провинций приходятся больше половины всех правительственных расходов Канады и функции по обеспечению сферы образования, здравоохранения и социального страхования. Причем тенденция повышения роли провинций продолжает действовать и в последние годы.

В федеральном налогообложении главную роль играют прямые налоги на доходы населения — налог на доходы физических лиц и обязательные взносы в государственный фонд страхования занятости и государственный пенсионный фонд, на них приходиться порядка 60% всех поступлений в федеральный бюджет. Следующая по величине статья его доходов — косвенные налоги (около 23%), из которых наиболее «весом» налог на товары и услуги по единой ставке 7% и местный налог с продаж. Иногда в провинциях эти 2 налога объединяются в комбинированной ставке 15%. Объединенный налог включается в розничные цены. Налоги на доходы юридических лиц включают налог на прибыль корпораций и налог на капитал крупных корпораций. В сумме они дают около 15,5 доходов федерального бюджета.

При общей сумме доходов федерального бюджета в 2004— 2005 финансовом году в размере 171,3 млрд. канадских долл. поступления от:

- подоходного налога составили 80,3 млрд. долл.,

- НДС — 25,7 млрд. долл.,

- налог на доходы корпораций —123,6 млрд. долл.,

- страховые платежи ––17,8 млрд. долл.,

- таможенные сборы — 4 млрд. долл.,

- неналоговые доходы составили лишь –– 8,4 млрд. долл.

Структура налоговых поступлений в бюджеты провинций аналогична федеральной, но кроме этого важным источником для них являются трансферты (переводы средств) федерального правительства. Доля трансфертов составляет в среднем 19% бюджетов провинций.

налоговые источники доходов провинций складываются из:

- подоходного налога с населения;

- налога с продаж;

- налога на прибыли корпораций;

- акцизов;

- налогов в фонды социального страхования;

- налогов на дарения;

- рентных платежей;

- различных регистрационных и лицензионных сборов.

Доходы местных органов власти примерно на 47% складываются за счет местных косвенных налогов и продажи различных лицензий и разрешений. Основным налогом является налог на недвижимую стоимость. В ряде провинций муниципалитетам предоставлено право, собирать дополнительные налоги на продажи спиртного, при взимании платы за услуги гостиниц и ресторанов. Еще 47% дают трансферты правительства провинции, на территории которой расположен тот или иной муниципальный округ. Небольшие субсидии поступают целевым назначением и от федерального правительства.

ВИДЫ НАЛОГОВ КАНАДЫ

Подоходный налог

В Канаде федеральный подоходный налог был установлен в 1917 на основании Закона о военном подоходном налоге. Этот закон был впоследствии заменён Законом о подоходном налоге, изданным в 1948. В 1952 этот закон был включён в общий пересмотр законодательства. В 1965 был представлен Отчёт Картера, разобравший канадский режим налогообложения во всей его глубине и предлагавший существенные изменения налоговой политики и соглашений по вопросам налогообложения между федеральным правительством и провинциями. Впоследствии закон подвергался многочисленным переделкам, в том числе реформе 1971, вводившей определённые рекомендации к Отчёту Картера. После этого Закон о подоходном налоге подвергается многочисленным ежегодным изменениям, о главных из которых объявляется министром финансов при внесении проекта бюджета.

Обязанность уплачивать подоходный налог основывается на понятии постоянного местожительства. При этом в соответствии с Законом о подоходном налоге канадским резидентом считается каждое лицо, проживающее в стране более 183 дней, Облагается налогом всемирный доход канадских резидентов, тогда как лицо-нерезидент уплачивает налог лишь с заработной платы, полученной в Канаде, предпринимательского дохода, относящегося к постоянно действующему в Канаде предприятию, и с доходов от капитальных вложений, реализованных при распоряжении облагаемым канадским имуществом. Для физических лиц налоговый год обычно соответствует календарному году, то есть от 1 января до 31 декабря. Для обществ налоговый год обычно соответствует их финансовому году. Налоговый год охватывает период с 1 января по 31 декабря.

Физическое лицо должно представить свою декларацию о доходах не позднее 30 апреля после окончания налогового года (или до 15 июня, если это же физическое лицо владеет индивидуальным предприятием), по мере того как оно получает доход, подлежащий налогообложению. Общества, зарегистрированные в Канаде, обязаны представить декларацию о доходах не позднее чем через шесть месяцев после окончания их налогового года. В случае представления просроченной декларации или утаивания доходов могут применяться карательные меры.

При этом ставка федерального налога для физических лиц установлена в пределах от 17 до 29%, а корпораций 28%.

По уровню налогообложения физических лиц Канада занимает среди стран Группы семи одно из первых мест. Вместе с тем, гибкая система интеграции личного подоходного и корпорационного налогов позволяет избегать двойного обложения прибыли, имеющего место в США.

Федеральный налог на доходы физических лиц (federal personal income tax) и провинциальный налог на доходы физических лиц (provincial personal income tax). Платятся непосредственно физическим лицом или некорпорированным бизнесом один раз в год с общей суммы доходов из всех источников. Во всех провинциях, за исключением Квебека, провинциальный налог на доходы физических лиц (сокращенно — PPIT) взимается по ставкам, которые исчисляются как процент от аналогичного федерального налога. Ставки РРIТ в различных провинциях неодинаковы — они колеблются от 43% в Северных территориях до 60% в Ньюфаундленде, однако в большинстве провинций они установлены в интервале 50-55%. По соглашению между двумя уровнями власти сбор провинциальных подоходных налогов осуществляет федеральная налоговая служба на основании данных, включенных гражданами в декларацию о доходах. Собранные средства затем передаются в бюджеты провинций. Индивидуальные налогоплательщики могут воспользоваться целым рядом льгот. Почти все они имеют форму скидок с расчетных сумм самих подоходных налогов. При этом с целью упрощения расчетов после реформы 1988 г. в Канаде устранен минимальный не облагаемый налогом доход и вычеты из налогооблагаемых сумм.

Закон различает доходы по их природе, или источнику. Таким образом, различают доход от оплачиваемой работы или службы (лишь применительно к физическим лицам), имущественный доход, предпринимательский доход и прирост капитала. Некоторые другие суммы включаются в доход просто в силу Закона. В принципе, доход, не происходящий ни от одного из этих источников, не подлежит налогообложению. В таком случае говорят о случайной прибыли (например, выигрыш в лотерее).

Подлежат налогообложению лишь 50 % доходов от капитала.

Налогоплательщик, терпящий убыток в налоговом году, сможет перенести его на другой налоговый год и вычесть при расчёте своего облагаемого дохода. Существуют различные виды убытков, среди которых есть убытки капитала и иные убытки.

В определённых ситуациях Закон предусматривает освобождение от налога на прирост капитала, в частности освобождение от налога на прирост капитала, заключённого в акциях малых предприятий, с максимальным вычетом в 750 000 $. (Это касается лишь физических лиц, исключая доверительную собственность).

Закон различает собственно доход (обычно называемый чистым доходом) и облагаемый доход. Налог рассчитывается с облагаемого дохода. Облагаемый доход соответствует чистому доходу, над которым были произведены определённые коррективы. Так, облагаемый доход налогоплательщика соответствует его чистому доходу, рассчитанному за год, за вычетом сальдо иных убытков, понесённых в течение предыдущих налоговых периодов и перенесённых на данный налоговый год.

Вообще говоря, лица-нерезиденты, получающие имущественный доход в Канаде, должны платить налог в 25 %, применимый к сумме нетто платежей, которые им произведены. Предусмотрено, что канадский плательщик должен сам произвести удержание налога с этих переводимых нерезидентам за границу платежей. Эта ставка может быть сокращена на основании условий международного налогового соглашения. В некоторых случаях выплаты дивидендов теперь предусмотрено, что никакой налог не будет ни удерживаться, ни подлежать уплате.

Кроме имущественных доходов, получаемых из Канады, существует три ситуации, обязывающие лицо-нерезидента уплатить налог в Канаде:

- получение заработной платы в Канаде;

- распоряжение определённым имуществом, именуемым «канадское облагаемое имущество»;

- ведение хозяйства на постоянно действующем предприятии.

На всех без исключения налогоплательщиков распространяется так называемая базовая скидка (basic personal tax credit). Она уменьшает подлежащую уплате сумму подоходных налогов на более чем 1 тыс. долларов и, соответственно, фактически освобождает от этих налогов наиболее низкодоходные слои населения. Кроме того существуют дополнительные скидки для граждан старше 65 лет, для инвалидов и лиц, имеющих на иждивении инвалидов, для одиноких матерей и отцов. Скидки с подоходных налогов предоставляются также получателям различных видов пенсий и пособий по безработице. Существуют скидки в связи с затратами на образование и услуги медицинского характера.

Федеральный налог на доходы корпораций (federal corporate income tax). Платится непосредственно корпорациями на основании ежегодно представляемых ими финансовых отчетов. Базовая ставка налога составляет 29%. Более льготным режимом налогообложения пользуются только две категории компаний. Во-первых, это предприятия обрабатывающей промышленности — для них налог установлен на уровне 21%. Во-вторых, предприятия малого бизнеса в любой отрасли платят налог по ставке 12%.

Провинциальный налог на доходы корпораций (provincial corporate income tax) взимается в провинциях по различным ставкам, уровень которых колеблется от 5 до 17%.

Суммарная федерально-провинциальная ставка налога на доходы корпораций составляет в Канаде около 42%, при 39-40% в США, около 30% во Франции и Великобритании, более 50% в Японии, Германии и Италии.

Расчёт федеральных налогов

Подоходный налог с физических лиц рассчитывается посредством прогрессивных ставок. (Но: Лишь провинция Альберта приняла единую ставку для провинциального подоходного налога с физических лиц). Для сокращения суммы уплачиваемого налога могут использоваться определённые налоговые кредиты.

Налог на прибыль

Значимую роль играет налог на прибыль и связанные с ним разнообразные налоговые льготы, которые побуждают компании к рациональному использованию основных и оборотных средств, внедрению НИОКР, развитию деятельности в определенных районах и другим общественно полезным мероприятиям.

Ставка налога на прибыль складывается из федеральной и провинциальной . Общая федеральная ставка — 28% (для компаний обрабатывающей промышленности — 23%). Провинциальные ставки налога на прибыль представлены в .

Таблица . Ставки налога на прибыль, действующие в регионах

Провинция, территория

Основная ставка, %

Основная федерально-провинциальная ставка, %

Читайте также: