Международное налоговое планирование и оффшорный бизнес презентация

Опубликовано: 30.04.2024

Международное налоговое планирование – это:

· выбор между различными вариантами и методами осуществления деятельности и размещения активов, направленный на достижение возможно более низкого уровня возникающих при этом налоговых обязательств;

· допускаемое законодательством снижение глобального налогового бремени физических и юридических лиц с целью максимизации их совокупных доходов, возникающих во всех юрисдикциях внешнеэкономической деятельности;

· создание схем и инструментов налогового планирования с целью снижения налоговых потерь при проведении международных инвестиционных и финансовых операций.

Международное налоговое планирование (МНП) как составная часть корпоративного налогового планирования – это процесс систематического использования оптимальных законных налоговых способов и методов для установления желаемого будущего финансово-хозяйственного состояния организации при проведении различных международных операций в условиях ограниченности ресурсов. Результатами данного налогового планирования являются совокупная налоговая экономия и максимизация совокупной чистой прибыли хозяйствующего субъекта, возникающие во всех юрисдикциях деятельности и регистрации в соответствии с принципом резидентства.

Задачами международного налогового планирования являются:

1) учет всех налогов, уплаченных во всех юрисдикциях активности, специфики различных элементов налогов (ставок, налоговой базы, предоставляемых льгот и т. д.);

2) изыскание наиболее рациональных способов оптимизации таких налогов;

3) эффективное использование различных способов урегулирования международного двойного налогообложения;

4) максимизация глобального дохода хозяйствующего субъекта за счет снижения его совокупного налогового бремени.

Особенностью корпоративного МНП является использование вариантов создания различных транснациональных корпораций для перераспределения прибыли между соответствующими структурными единицами группы, находящимися в странах с разным уровнем налогов.

По уровню налогового бремени все страны мира условно можно разделить на две большие группы, различающиеся по уровню налогообложения и государственного контроля за коммерческой деятельностью:

1) юрисдикции с высокими налогами;

1) юрисдикции с либеральным налогообложением.

К юрисдикциям с высоким уровнем налогообложения относится большинство промышленных стран с развитой рыночной экономикой. Ставки налога на прибыль и индивидуального подоходного налога здесь составляют порядка 30 – 60 %, а ставки налогов на распределение прибыли в форме процентов, дивидендов и роялти – 15 – 35 %. Деятельность хозяйственных субъектов строго регламентирована, действуют специальные правовые нормы, ограничивающие внутрифирменные операции и использование зарубежных фирм с целью минимизации налогов. В этих странах существуют также достаточно жесткая процедура создания компаний, контроль финансовой отчетности, а в случаях нарушения налогового законодательства применяются суровые штрафные и уголовные санкции.

Юрисдикции со льготным налогообложением, в свою очередь, можно разделить на две группы:

· к первой относятся юрисдикции, где при достаточно высоком уровне подоходного налога применяется система специальных налоговых льгот, касающихся деятельности компаний определенных типов, в том числе холдинговых, финансовых и торговых; механизма перевода доходов и репатриирования прибылей. Налоги, взимаемые в этих странах при вывозе и репатриировании дивидендов, банковского процента, платежей роялти и некоторых других видов дохода, обычно снижены. Страны этой группы отличаются также либеральными валютными и таможенными режимами;

· ко второй группе относятся государственные образования и административные территории, называемые налоговыми гаванями или налоговыми убежищами, в которых предельно упрощен порядок регистрации юридических лиц и значительно снижены (или отсутствуют) налоги на прибыль.

К государствам и территориям, предоставляющим льготный налоговый режим и не предусматривающим раскрытие информации при проведении финансовых операций относят:

№ слайда 1

Оффшорный бизнес и сферы его функционирования

№ слайда 2

№ слайда 3

Список использованных источников: 1.Шевчук Д.А. Оффшоры: инструменты налогового планирования Издат.: ГроссМедиа; РОСБУХ, 2008. - 104с.Размер: 2.4 2.О.В.Климовец Международный оффшорный бизнес Издат.:Феникс ,2004.-205 с.3.Сенчагов В.К. Экономическая безопасность: геополитика, глобализация, самосохранение и развитие (книгачетвертая) / Институт экономики РАН. - М.: ЗАО «Финстатинформ», 2002. - 128 с.4.http://www.corpagent.com/info_pd.htm?id_pd=1&id=1

№ слайда 4

Введение Термин «оффшорный бизнес» появился одновременно с возникновением регионов, в которых отсутствовало налогообложение. С этого момента зоны оффшора стали самыми привлекательными для предпринимателей различных уровней и «мастей». И по сегодняшний день оффшоры используются как инструмент снижения затрат на уплату налогов, инвестиций и торговых операций.

№ слайда 5

Оффшорный бизнес В оффшорных зонах бизнес смог «выйти из тени». Ведь именно оффшор позволил реализовывать те проекты, для осуществления которых в других странах пришлось бы затратить куда больше средств.Оффшорный бизнес сегодня играет большую роль в мировой экономике. Практически любая крупная компания имеет свои филиалы, представительства или дочерние фирмы в оффшоре. Роль организаций, зарегистрированных в оффшорах, в любом случае важная.

№ слайда 7

Первый шаг к открытию собственного бизнеса – регистрация компании. Для того, чтобы оффшор открыл перед вами широкие возможности, нужно обратиться к квалифицированному юристу. Современную экономику сегодня невозможно представить без оффшорного бизнеса. Оффшоры используются практически во всех видах деятельности, для минимизации налогов и защиты своего капитала. Существует множество оффшорных юрисдикций и большое кол-во оффшорных схем.

№ слайда 8

Основные направления использования оффшорных компаний Международная торговая деятельность с использованием оффшорных компаний Международная торговая деятельность с использованием оффшорных компаний Перемещение прибылиОффшорная Компания - держатель банковского счета Инвестиционная деятельность оффшорных компанийОффшорные Холдинговые компании Использование оффшорной компании для управления имуществом Банковская деятельность в оффшорных зонахСудовладельческая деятельность в оффшорных зонахОффшорные Транспортные компании

№ слайда 9

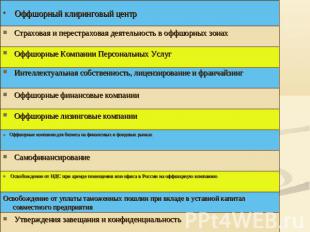

Оффшорный клиринговый центр Страховая и перестраховая деятельность в оффшорных зонахОффшорные Компании Персональных УслугИнтеллектуальная собственность, лицензирование и франчайзингОффшорные финансовые компанииОффшорные лизинговые компанииОффшорные компании для бизнеса на финансовых и фондовых рынкахСамофинансированиеОсвобождение от НДС при аренде помещения или офиса в России на оффшорную компаниюОсвобождение от уплаты таможенных пошлин при вкладе в уставной капитал совместного предприятияУтверждения завещания и конфиденциальность

№ слайда 10

Сферы функционирования оффшорного бизнеса Современную экономику невозможно представить без оффшорного бизнеса, без оффшорных зон.Оффшорные компании применяются практически во всех сферах деятельности (международной, инвестиционной, холдинговой, банковской, судовладельческой, транспортной, страховой, финансовой и лизинговой), для чего созданы оффшорные зоны. Очень распространены и что не менее важно, выгодны оффшоры в сфере услуг.

№ слайда 11

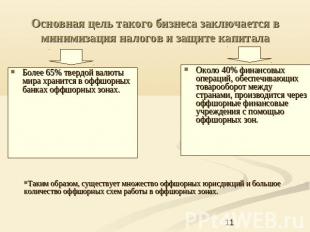

Основная цель такого бизнеса заключается в минимизация налогов и защите капитала Более 65% твердой валюты мира хранится в оффшорных банках оффшорных зонах.Около 40% финансовых операций, обеспечивающих товарооборот между странами, производится через оффшорные финансовые учреждения с помощью оффшорных зон. Таким образом, существует множество оффшорных юрисдикций и большое количество оффшорных схем работы в оффшорных зонах.

Презентация была опубликована 8 лет назад пользователемovarp1410.narod.ru

Похожие презентации

Презентация на тему: " 1.Налогообложение на макроуровне 2.Управление налогами на микроуровне 3.Международное налоговое планирование и оффшорный бизнес 4.Категория «налоговое." — Транскрипт:

2 1.Налогообложение на макроуровне 2.Управление налогами на микроуровне 3.Международное налоговое планирование и оффшорный бизнес 4.Категория «налоговое планирование»

3 1. Макроуровень: текущая практика и тенденции Государственное управление охватывает сферу налогового планирования и прогнозирования, а также установление налогового потенциала в масштабе федерального, регионального и местного бюджетов 2 НАЛОГОВАЯ И БЮДЖЕТНАЯ ПОЛИТИКА (кривая Лаффера) ГОСУДАРСТВЕННЫЕ ОГРАНИЧЕНИЯ ОБХОДА НАЛОГОВ законодательные пределы и меры административного воздействия государственная регистрация постановка на налоговый учет применение контрольно-кассовой техники порядок ведения бухгалтерского и налогового учета и др. судебные доктрины и ответственность в налоговой сфере РОССИЙСКИЕ НИЗКОНАЛОГОВЫЕ КОМПАНИИ >>.>> >.>>">

>>> 3 Борьба государства с налоговыми схемами регулируется Постановлением Пленума ВАС РФ от 12.10.2006 г. 53 Данное постановление формально не обязательно ни для налоговых органов, ни" title="Кодифицировать судебные доктрины против налоговых злоупотреблений >>>> 3 Борьба государства с налоговыми схемами регулируется Постановлением Пленума ВАС РФ от 12.10.2006 г. 53 Данное постановление формально не обязательно ни для налоговых органов, ни" > 4 Кодифицировать судебные доктрины против налоговых злоупотреблений >>>> 3 Борьба государства с налоговыми схемами регулируется Постановлением Пленума ВАС РФ от г. 53 Данное постановление формально не обязательно ни для налоговых органов, ни для налогоплательщиков; в нем присутствует широкое усмотрение правоприменителя, но отсутствует какая-либо процедура Отсутствие четкого разграничения правомерной налоговой оптимизации и противоправного уклонения от уплаты налогов приводит: к неограниченному усмотрению чиновников и судей в этом вопросе к неопределенности при заключении сделок, реорганизациях, планировании инвестиций. >>> 3 Борьба государства с налоговыми схемами регулируется Постановлением Пленума ВАС РФ от 12.10.2006 г. 53 Данное постановление формально не обязательно ни для налоговых органов, ни"> >>> 3 Борьба государства с налоговыми схемами регулируется Постановлением Пленума ВАС РФ от 12.10.2006 г. 53 Данное постановление формально не обязательно ни для налоговых органов, ни для налогоплательщиков; в нем присутствует широкое усмотрение правоприменителя, но отсутствует какая-либо процедура Отсутствие четкого разграничения правомерной налоговой оптимизации и противоправного уклонения от уплаты налогов приводит: к неограниченному усмотрению чиновников и судей в этом вопросе к неопределенности при заключении сделок, реорганизациях, планировании инвестиций."> >>> 3 Борьба государства с налоговыми схемами регулируется Постановлением Пленума ВАС РФ от 12.10.2006 г. 53 Данное постановление формально не обязательно ни для налоговых органов, ни" title="Кодифицировать судебные доктрины против налоговых злоупотреблений >>>> 3 Борьба государства с налоговыми схемами регулируется Постановлением Пленума ВАС РФ от 12.10.2006 г. 53 Данное постановление формально не обязательно ни для налоговых органов, ни">

5 2. Микроуровень: текущая практика и тенденции модели поведения налогоплательщика консалтинг опасных налоговых схем исследования по налоговым рискам и налоговой безопасности определение налоговой нагрузки хозяйствующего субъекта специализированные интернет-ресурсы и сервисы >>>> минимизация налогов и оптимизация налогообложения 4 Современная концепция защиты бизнеса от налогов – это умелое использование обыденных, повседневных и не запрещенных законодательством инструментов и приемов налогового планирования. >>> минимизация налогов и оптимизация налогообложения 4 Современная концепция защиты бизнеса от налогов – это умелое использование обыденных, повседневных и не запрещенных законодательством инструментов и приемов налогового планирования.">

7 Т РАДИЦИОННЫЕ ИНСТРУМЕНТЫ НАЛОГОВОГО ПЛАНИРОВАНИЯ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА состояние бухгалтерского и налогового учета учетная политика для целей налогообложения использование налоговых льгот заключение сделок с более низким налогообложением налоговый контроль (налоговой бюджет) налоговый календарь льготные режимы налогообложения. 6

8 Н ОВЫЕ ИНСТРУМЕНТЫ НАЛОГОВОГО ПЛАНИРОВАНИЯ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА 7 анализ арбитражной практики по налогообложению изучение и анализ материалов ФНС в сети Интернет способы ведения хоз. деятельности с высокими налоговыми рисками ориентир на безопасную налоговую нагрузку и рентабельность (приказ ФНС от интернет-сервисы для налогового планирования ( финансовые модели (стратегия, бизнес-планы, бюджеты).

9 3. Международное налоговое планирование: проблемы и тенденции G20антикризисные меры по реформированию мировых налоговых систем (1,25) списки «налоговых гаваней»: белый, серый, черный ОЭСР поставлена и решается задача избавиться от оффшоров к 2014 г.решается соглашения об обмене налоговой информацией между странами договоры об устранении двойного налогообложения программы контроля лиц, уклоняющихся от налогов антиоффшорное законодательство в Российской Федерации. 8

10 4. Категория «налоговое планирование» АспектСодержание Философский Общественно необходимый процесс перераспределения части прибыли (доходов) собственников для блага общества Политический Достижение баланса интересов государства, юридических и физических лиц при взимании налогов и сборов Экономический Обеспечение доходов государственного бюджета и снижение налоговых расходов хозяйствующих субъектов Правовой Законодательное конструирование элементов системы налогового планирования, придание ей легитимного статуса ТехнологическийЭто информационные и коммуникационные технологии, модели для поддержки системы налогового планирования 9

11 Понятие «налоговое планирование» 10 Налоговое планирование есть совокупность объективных финансовых отношений, действующих в конкретном обществе во взаимодействии с другими экономическими, правовыми и информационно-технологическими системами Налоговое планирование - законный способ обхода налогов с использованием предоставляемых законом льгот и приемов сокращения налоговых обязательств Налоговое планирование - активные действия налогоплательщика по уменьшению налоговых платежей, которые приводят к тем или иным рискам и могут привести к негативным последствиям. Под налоговым планированием понимают деятельность по правомерной оптимизации налогообложения. Только правомерная деятельность достойна того, чтобы признать ее именно налоговым планированием, а не «неуплатой налогов» (ст. 122 НК) и не «уклонением от уплаты налогов» (ст. 198 – 199 УК) Налоговое планирование – это осознанные решения и понимание риска Налоговая сфера затрагивает как частные, так и публичные интересы. Поэтому в культурном понимании налоговое планирование подразумевает баланс интересов

13 12 КТО И КАК ОРГАНИЗУЕТ В КОМПАНИИ ПРОЦЕСС НАЛОГОВОГО ПЛАНИРОВАНИЯ: РЕЗУЛЬТАТЫ ОПРОСА инициатива экономии исходит от собственника или гендиректора – 38%, финансового директора - 25%, бухгалтера - 24%, др. специалистов – 13% чаще всего экономят с помощью учетной политики или выгодного варианта оформления сделки – 75% практиков факторы для оценки риска: судебная практика - 95%; сочетание анализа судебного арбитража, инструктивных писем и собственной интуиции – 13%; надежда на связи в налоговой инспекции - 8% постоянно внедряют различные варианты налоговых схем или прибегают к ним разово – 46%.

Слайд 1

Слайд 2

Слайд 3

Слайд 4

Слайд 5

Слайд 6

Слайд 7

Слайд 8

Слайд 9

Слайд 10

Слайд 11

Презентацию на тему "Оффшорный бизнес и сферы его функционирования" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 11 слайд(ов).

Слайды презентации

Оффшорный бизнес и сферы его функционирования

Список использованных источников:

1.Шевчук Д.А. Оффшоры: инструменты налогового планирования Издат.: ГроссМедиа; РОСБУХ, 2008. - 104 с.Размер: 2.4 2.О.В.Климовец Международный оффшорный бизнес Издат.:Феникс ,2004.-205 с. 3.Сенчагов В.К. Экономическая безопасность: геополитика, глобализация, самосохранение и развитие (книга четвертая) / Институт экономики РАН. - М.: ЗАО «Финстатинформ», 2002. - 128 с. 4.http://www.corpagent.com/info_pd.htm?id_pd=1&id=1

Термин «оффшорный бизнес» появился одновременно с возникновением регионов, в которых отсутствовало налогообложение. С этого момента зоны оффшора стали самыми привлекательными для предпринимателей различных уровней и «мастей». И по сегодняшний день оффшоры используются как инструмент снижения затрат на уплату налогов, инвестиций и торговых операций.

В оффшорных зонах бизнес смог «выйти из тени». Ведь именно оффшор позволил реализовывать те проекты, для осуществления которых в других странах пришлось бы затратить куда больше средств. Оффшорный бизнес сегодня играет большую роль в мировой экономике. Практически любая крупная компания имеет свои филиалы, представительства или дочерние фирмы в оффшоре. Роль организаций, зарегистрированных в оффшорах, в любом случае важная.

Ведения основной деятельности (оффшор позволяет работать в сферах туристического, транспортного, рыболовного, банковского, страховочного, инвестиционного бизнеса).

Держания денежных средств. Банковский счет в готовом оффшоре наиболее защищен от возможных посягательств со стороны государства. Это позволяет вести бизнес, связанный с международной торговлей, вполне легально и без налогов совершать крупные финансовые операции.

Ведения конфиденциального бизнеса или осуществления инвестиций. Во многих зонах оффшора иностранное государство не сможет получить информацию и, тем более, конфисковать имущество, даже если на его владельца заведено уголовное дело. Бизнес здесь безопасен.

Первый шаг к открытию собственного бизнеса – регистрация компании. Для того, чтобы оффшор открыл перед вами широкие возможности, нужно обратиться к квалифицированному юристу. Современную экономику сегодня невозможно представить без оффшорного бизнеса. Оффшоры используются практически во всех видах деятельности, для минимизации налогов и защиты своего капитала. Существует множество оффшорных юрисдикций и большое кол-во оффшорных схем.

Основные направления использования оффшорных компаний

Оффшорная Компания - держатель банковского счета

Международная торговая деятельность с использованием оффшорных компаний

Инвестиционная деятельность оффшорных компаний

Оффшорные Холдинговые компании

Использование оффшорной компании для управления имуществом

Банковская деятельность в оффшорных зонах

Судовладельческая деятельность в оффшорных зонах

Оффшорные Транспортные компании

Интеллектуальная собственность, лицензирование и франчайзинг

Оффшорные Компании Персональных Услуг

Оффшорные лизинговые компании

Страховая и перестраховая деятельность в оффшорных зонах

Оффшорные финансовые компании

Оффшорные компании для бизнеса на финансовых и фондовых рынках

Освобождение от НДС при аренде помещения или офиса в России на оффшорную компанию

Освобождение от уплаты таможенных пошлин при вкладе в уставной капитал совместного предприятия

Утверждения завещания и конфиденциальность

Оффшорный клиринговый центр

Сферы функционирования оффшорного бизнеса

Современную экономику невозможно представить без оффшорного бизнеса, без оффшорных зон.Оффшорные компании применяются практически во всех сферах деятельности (международной, инвестиционной, холдинговой, банковской, судовладельческой, транспортной, страховой, финансовой и лизинговой), для чего созданы оффшорные зоны. Очень распространены и что не менее важно, выгодны оффшоры в сфере услуг.

Основная цель такого бизнеса заключается в минимизация налогов и защите капитала

Около 40% финансовых операций, обеспечивающих товарооборот между странами, производится через оффшорные финансовые учреждения с помощью оффшорных зон.

Более 65% твердой валюты мира хранится в оффшорных банках оффшорных зонах.

Таким образом, существует множество оффшорных юрисдикций и большое количество оффшорных схем работы в оффшорных зонах.

Список похожих презентаций

Время предпринимательства: глобальный кризис и его перспективы для малого и среднего бизнеса в России

Малый бизнес и его развитие в России и зарубежных странах

Бизнес-планирование и его особенности

Рынок и механизм его функционирования

Бизнес-план и его составляющие

Пенсионный рынок, его сущность и значение

Оценка инвестиционного риска и пути его снижения

Основы теории и методологии государственного регулирования экономики и социальной сферы

Опыт менеджмента за рубежом. Возможность и пути его использования в России

Менеджмент и его функции

Контроль. Общее понятие менеджмента. Менеджмент .

Описание презентации по отдельным слайдам:

Структура инструментов

налогового планирования

Roche&Duffay

2

КОРПОРАТИВНОЕ ПРАВО

Исторический экскурс

Древний Рим

Коллегии, объединяющие ремесленников

Средние века

Гильдии

Полные товарищества

Коммандитные товарищества

XVI век

Торговые акционерные компании (Англия)

Roche&Duffay

3

Этапы развития компаний с ограниченной ответственностью (1)

Англия

первоначально создавались государством путем издания специального декрета

XIX век – возможность выступать в суде и быть преследуемыми по суду

1856 – право на регистрацию компании (в наименовании необходимо указание на ограниченную ответственность)

Франция

1856 – Société Anonymé (АО), 1925 - Société avec Responsabilité Limité (ООО)

Германия

AG (АО), 1882 – Gmbh (ООО)

Roche&Duffay

4

Этапы развития компаний с ограниченной ответственностью (2)

США

1880-е – тресты

1890-е – законодательство о корпорациях

1977 – limited liability company (LLC) (Вайоминг)

Великобритания

1980 – public limited company (PLC)

2000 – limited liability partnership (LLP)

Roche&Duffay

5

Компании с защищенными ячейками

предназначены для создания инвестиционных фондов и страховых организаций

каждая из ячеек независимо от остальных обладает ограниченной ответственностью

1.Protected Cell Company (PCC) – компания с «защищенными ячейками» (Гернси, Маврикий).

2.Segregated Portfolio Company (SPC) - компания с «разделенными портфелями» (Кайманы)

3.Segregated Accounts Company (SAC) - компания «с разделенными счетами» (Бермудские острова).

Товарищество – обычно только прибыль товарищей

ООО и АО – двойное обложение – прибыль компании и распределенный доход (дивиденды, проценты)

В США – LLC для налоговых целей – товарищество

РФ – налогом на прибыль предприятий облагаются все виды предпринимательской деятельности, независимо от формы

Roche&Duffay

7

Наименование юридического лица.

Товарищество

A & B, C & Co, D & Sons

Коммандитное товарищество

Имя полного товарища + Ko.

Компания (общество)

- Континентальная модель – организационно-правовая форма

- Англосаксонская модель – указательные слова

NB: Ограничения:

Указания на лицензируемые виды деятельности (банковская, страховая и т.д.);

Слова «группа», «холдинг», «траст», «королевский» и т.д.

Roche&Duffay

8

Формы юридических лиц. Швейцария

Roche&Duffay

9

Формы юридических лиц. Великобритания

Roche&Duffay

10

Формы юридических лиц. США (Дэлавэр)

Roche&Duffay

11

Налоговое право зарубежных стран

Признаки налога

Общеобязательность

Безвозмездность

Безвозвратность

Виды налога

Прямые Косвенные

На доход, На потребление

на имущество,

на лицо

(подушный налог)

Roche&Duffay

12

Налоговые системы оффшорных юрисдикций

Roche&Duffay

13

Валютное регулирование и контроль

ВР и ВК необходимы для защиты национальной валюты слабых стран

Регулируются операции резидентов в иностранно валюте или операции нерезидентов в национальной валюте

Виды валютных операций

Текущие – обычно без ограничений

Капитальные – разрешительный либо ограничительный порядок, либо запрет

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Пашковская Вера АнтоновнаНаписать 29 25.09.2020

- Другое

- Презентации

- Свидетельство каждому участнику

- Скидка на курсы для всех участников

-

05.12.2020 0

-

09.11.2020 0

-

03.10.2020 0

-

06.08.2020 0

-

13.07.2020 0

-

10.07.2020 0

-

02.07.2020 0

-

20.06.2020 0

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Читайте также: