Методы оценки налогового потенциала региона

Опубликовано: 17.05.2024

2014-02-02

6001

![]()

![]()

Под налоговым потенциалом региона понимается максимально возможная сумма начисленных налогов и сборов в условиях действующего налогового законодательства.

Согласно этой трактовке налогового потенциала определяются его аддитивные свойства, т.е. «слагаемость»: общий налоговый потенциал региона складывается из потенциалов отдельных налогов в этом регионе.

Под налоговым потенциалом конкретного налога понимается максимально возможная за определенный период сумма поступлений по данному налогу, исходя из установленных налоговым законодательством налоговой базы и налоговой ставки (ставок).

Налоговый потенциал региона рассматривают в двух различных аспектах:

- с точки зрения налоговой компетенции различных уровней власти, когда ставится вопрос о региональном потенциале налогов, устанавливаемом федеральными (региональными, местными) органами власти;

- с точки зрения фактического поступления налоговых платежей в бюджеты различных уровней, когда речь идет о потенциале налогов (или их распределяемых долей) в качестве источника дохода конкретных бюджетных звеньев на территории данного региона.

Налоговый потенциал i-того региона (НПРi) страны представляет собой сумму налогового потенциала федерального бюджета по i-тому региону (НПР налогового потенциала i-того регионального бюджета (НПРРбi) и налоговых потенциалов муниципальных образований, входящих в i-тый регион:

НПРi = НПРФбi + НПРРбi + ( НПРМб1 + НПРМб2 + . . . + НПРМбj)

где: j — порядковый номер муниципального образования в i-том субъекте РФ;

НПРМбj — налоговый потенциал j-того муниципального образования i-того субъекта РФ.

Налоговый потенциал региона рассматривается за календарный год как и суммарный налоговый потенциал по всем налогам, собираемым в регионе, так как анализ межбюджетных отношений неизбежно требует сопоставлений налогового потенциала регионального бюдждета (НПРРбi) с общим потенциалом региона (НПРi). Тем самым выявляется специфичность отношений федерального центра с конкретными регионами как в целом по году, так и в течение календарного года.

Существуют следующие методы оценки налогового потенциала региона:

1. На основе показателей формирования налоговых доходов:

- аддитивный метод (на основе фактически собранных в регионе налоговых доходов);

- построение репрезентативной налоговой системы (РНС);

2. На основе показателей экономической активности региона:

- показатели валового регионального продукта (ВРП);

- показатели дохода на душу населения;

- совокупные налоговые ресурсы.

Методы оценки налогового потенциала региона, основанные на показателях формирования налоговых доходов, являются прямыми, так как предполагают включение в расчет налогового потенциала показателей, характеризующих его реализацию.

Методы, основанные на показателях экономической активности региона, являются косвенными, так как они предполагают определение величины налогового потенциала как производной от какого-либо показателя.

Методы оценки налогового потенциала, основанные на фактических показателях налоговых поступлений, могут быть применены при оценке налогового потенциала региона с той периодичностью, с которой формируется отчетность налоговых органов, и широко применяться в работе финансовых и налоговых органов.

В налоговой практике зарубежных стран (США, Канады) и России широко применяется метод оценки налогового потенциала региона на основе репрезентативной налоговой системы (РНС). Оценка налогового потенциала регионов осуществляется, как правило, на основе расчетного и регрессионного методов РНС.

Суть расчетного метода РНСсостоит в расчете объема бюджетных платежей, которые могут быть собраны в регионе при условии среднего уровня налоговых усилий и при одинаковом составе налогов и налоговых ставок во всех регионах.

Для применения этого метода определения налогового потенциала региона необходимо иметь данные по фактическим поступлениям налогов и сборов и по налоговым базам. Это позволяет рассчитать объем поступлений по региону. Именно эта величина и принимается за меру налогового потенциала региона.

НПРi = (НБ1 * НС1 + НБ2 * НС2 + . . . + НБk * НСk) : 100%

где: НПРi - налоговый потенциал i-того региона страны;

НБk - налоговая база k-того налогового дохода i-того региона страны;

НСk - репрезентативная (средняя) налоговая ставка по k-тому налоговому доходу i-того региона страны, %.

Регрессионный метод РНС.Его преимуществом считается сокращение потребности в данных для измерения налогового потенциала, так как достаточно лишь информации о совокупных доходах по региону и небольшого набора переменных для косвенных измерителей налоговых баз регионов. При использовании регрессионного метода отпадает необходимость в группировке доходных статей по налоговым компонентам и создании собственной налоговой базы для каждого компонента системы налогов и сборов. Включение большего количества переменных повышает точность регрессионного варианта РНС за счет более эффективного анализа данных.

Yj = X1j * B1 + X2j * B2 + . . . + Xnj * Bn + ej

где: Yj — фактически собранные в регионе платежи в бюджет;

Xnj — показатели налоговой базы, косвенно или непосредственно отражающие величину совокупной налоговой базы j-того региона или отдельных ее компонентов;

Bn — влияние случайных факторов;

n — число рассматриваемых регионов;

ej — случайная ошибка измерений.

Преимуществом регрессионного метода РНС является его меньшая трудоемкость в сравнении с расчетным методом РНС и большая объективность, поскольку с помощью регрессионного уравнения в ходе процедуры статистической оценки можно получить информацию о зависимостях между фактическими поступлениями и налоговыми базами, а основным недостатком метода считается его сложность.

Регрессионный метод РНС считается особенно эффективным для среднесрочного и долгосрочного прогнозирования, поскольку он представляет собой модификацию расчетного метода РНС для случаев, когда не представляется возможным оценить в полной мере совокупность налоговых ресурсов и налоговых баз по каждому из налогов, принимаемых во внимание при расчете потенциала.

Метод прямого счета. Этот метод оценки налогового потенциала, технологически близкий расчетному методу РНС, основан на аддитивном свойстве налогового потенциала, согласно которому налоговый потенциал региона (НПРi) равен сумме потенциалов отдельных налогов и может рассчитываться по формуле:

НПРi = (НБН1 * R1 + НБН2 * R2 + . . . + НБНk * Rk) : 100%

где: НПРi - налоговый потенциал i-того региона страны;

НБНk - налоговая база налога k-того вида;

Rk - предельная налоговая ставка k-того налога, %;

k — число налогов.

По методу прямого счета непосредственно исчисляются и складываются потенциалы всех налогов требуемого уровня. В обобщенном виде данная формула представляет сумму всех налогов, поступающих во все бюджеты данной территории. Эта универсальная формула легко трансформируется в расчет налогового потенциала федерального и регионального бюжетов, а далее — в налоговый потенциал бюджетов муниципальных образований. Для этого k, НБНk и Rk должны принять соответствующие значения.

Кусраева Д.Э.

Дальневосточный федеральный университет филиал в

г. Арсеньеве

ОЦЕНКА НАЛОГОВОГО ПОТЕНЦИАЛА РЕГИОНА

Аннотация

Эффективная реализация и рост налогового потенциала субъекта Российской Федерации по праву считаются важнейшими условиями динамичного развития экономики России. Обеспечение последовательного развития налогового потенциала регионов будет способствовать росту их финансовой самостоятельности и повышению уровня социально-экономического развития. Возможности практического применения заключает во внедрении рекомендации по определению налогового потенциала региона при формировании и совершенствовании налоговой политики края.

Ключевые слова: налоговый потенциал, индикаторы социально-экономического развития, валовой внутренний продукт.

Keywords: tax potential, indicators of social and economic development, gross domestic product(GDP).

Оценка налогового потенциала региона – субъекта РФ имеет существенное значение для выработки обоснованных подходов к решению научно–практических проблем по следующим основным направлениям:

– управление воспроизводством хозяйственного комплекса субъекта РФ. Показатель налогового потенциала может использоваться при анализе тенденций, закономерностей, факторов и условий функционирования и развития региональных хозяйственных комплексов; быть одним из элементов системы критериев хозяйственного развития, связанным с социально-экономическими характеристиками и отраслевой структурой регионального хозяйственного комплекса, а также оценки его роли в национальной экономике;

– совершенствование финансово-бюджетной системы субъекта РФ. Показатель налогового потенциала может служить основой для анализа возможной величины доходов регионального бюджета, и, следовательно, способности региональных органов власти к осуществлению своих функций, выработки решений в области региональной налоговой политики, построения типологических группировок субъектов РФ по уровню бюджетных доходов;

– регулирование межбюджетных отношений, где показатель налогового потенциала является базовым индикатором для определения реальной потребности субъектов РФ в финансовой поддержке за счет средств федерального бюджета.

В экономической литературе и финансовой практике использование оценки налогового потенциала региона – субъекта РФ получило наиболее широкое распространение в сфере межбюджетного регулирования, однако, на наш взгляд, это лишь один из взаимосвязанных аспектов роли налогового потенциала в социально-экономической системе общества. Не меньшую значимость оценка налогового потенциала региона имеет для совершенствования управления воспроизводством хозяйственного комплекса субъекта РФ и его бюджетно-налоговой составляющей.

Точность и обоснованность оценок налогового потенциала субъекта РФ во многом зависят от используемых методических подходов. Выбор последних определяется, с одной стороны, спецификой содержательной трактовки налогового потенциала, а, с другой стороны, целями и задачами оценки. Различие таких трактовок, а также исследовательских целей и задач обусловливает многообразие методов оценки, каждый из которых имеет свои достоинства и недостатки, при этом в рамках одного метода возможны различные вариации, что, в конечном итоге, влияет на результаты оценки налогового потенциала.

Следует отметить, что в экономической литературе имеются различные классификации существующих методов оценки налогового потенциала региона. Одна из наиболее распространенных классификаций предполагает выделение прямых и косвенных методов оценки. Прямые методы связывают с использованием показателей формирования налоговых доходов региона, а косвенные – с включением в расчет показателей экономической активности региона [1; 7]. Такая классификация методов оценки налогового потенциала региона – субъекта РФ представляется нам не совсем точной и полной. Неточность связана, прежде всего, с применяемой терминологией. Так, в состав прямых методов включают метод репрезентативной налоговой системы, который, в свою очередь имеет две основные разновидности: нормативно-законодательный и расширенный. Если первый базируется на прямых показателях налоговых баз по всем налогам, взимающимся на территории региона либо зачисляемых в региональный бюджет, то второй предполагает расчет косвенных оценок налоговых баз. Таким образом, получается, что метод репрезентативной налоговой системы, основывающийся на косвенных оценках показателя налоговой базы, отнесен к прямым методам, что создает терминологическую путаницу. Неполнота приведенной классификации выражается в том, что она не учитывает методов оценки налогового потенциала региона, основывающихся на данных о фактических налоговых поступлениях и их корректировке.

Близкой по смыслу к рассматриваемой является классификация, согласно которой выделяются два основных подхода к расчету налогового потенциала: во-первых, это оценка регионального налогового потенциала на основе метода репрезентативной налоговой системы, и, во-вторых, – использование макроэкономических показателей для оценки возможностей субнациональных властей по мобилизации налоговых доходов в собственные бюджеты [3]. Ей присущи, на наш взгляд, аналогичные недостатки. Вряд ли правильно называть макроэкономическими показатели, положенные в основу так называемых косвенных методов, поскольку данные показатели (валовой региональный продукт, среднедушевые доходы населения региона, валовой налоговый ресурс региона), относятся к региональному (мезоэкономическому) уровню хозяйственной системы общества. Указанная классификация, кроме того, не охватывает ряд методов текущей оценки налогового потенциала региона.

Обзор имеющихся точек зрения позволяет также выделить классификацию, предполагающую два подхода к количественному выражению налогового потенциала территории: на основе величины непосредственно начисляемых (поступающих в бюджет) налогов и на основе использования экономических показателей, прямо или косвенно характеризующих налоговую базу [5]. Здесь игнорируется группа методов, базирующихся на концепции экономического дохода.

Некоторые авторы при анализе налогового потенциала региона – субъекта РФ выделяют в качестве самостоятельных методов оценки – регрессионный анализ и метод оценки с использованием индекса налогового потенциала [2; 4]. С этим вряд ли можно согласиться. Регрессионный анализ основывается на использовании определенных экономических показателей (это могут быть, как показатели, отражающие экономический доход региона, так и показатели налоговых баз), он служит вспомогательным инструментарным средством, с помощью которого выявляется связь между вероятными поступлениями налоговых платежей и репрезентативными факторными признаками. Индекс налогового потенциала субъекта РФ отражает соотношение налогового потенциала региона к средненациональному (среднегрупповому) показателю, для его расчета необходимо сначала оценить налоговый потенциала региона в абсолютном выражении, что предполагает использование определенных методических подходов. Таким образом, индексные показатели, как и показатели налогового потенциала на душу населения, используемые для межрегиональных сопоставлений, не могут использоваться в качестве самостоятельных методов оценки налогового потенциала региона – субъекта РФ.

С учетом вышеизложенного, можно предложить следующую классификацию методов оценки налогового потенциала региона (таблица 1).

Методы оценки налогового потенциала региона – субъекта РФ, их преимущества и недостатки

Современное состояние финансово-экономической системы государства характеризуется высоким уровнем волатильности, вызванным негативным влиянием внешних и внутренних факторов. В сложившихся условиях необходимо проведение стабилизирующих мер, основанных на комплексном подходе. Одним из направлений преодоления экономического спада является выстраивание эффективного налогового механизма, позволяющего наращивать уровень налогового потенциала без ужесточения фискального давления. Научные исследования в данной области затрагивают лишь общероссийский уровень, упуская из виду региональные особенности развития конкретной территории. На фоне выявленного факта особую актуальность приобретает рассмотрение вопросов формирования, оценки и прогнозирования субфедерального налогового потенциала с учетом складывающихся экономических тенденций.

Проведение анализа и оценки индикатора налогового механизма в сложных политических и экономических условиях базируется на данных по Белгородской области. Наиболее распространенным методом оценки налогового потенциала территории считается соотношение величины валового регионального продукта (ВРП) и суммы поступивших региональных налоговых платежей с поправкой на степень налоговой задолженности [1]. В соответствии с данным методом оценки налоговый потенциал региона рассчитывается по формуле

(1)

где НП – реализованный налоговый потенциал, в процентах;

LA – сумма всех налогов, взимаемых на территории данного региона с учетом прироста налоговой задолженности;

ВРП – валовой региональный продукт.

Проведем анализ налогового потенциала Белгородской области за 2014–2016 гг., используя формулу (1), расчеты представим в табл. 1.

Исходя из представленной информационно-аналитической базы, можно сделать следующие выводы. Так как уровень производства ВРП в Белгородской области достаточно высокий, то следует полагать, что регион является экономически развитым и имеет значительные налоговые возможности. За исследуемый период наблюдалась положительная динамика налоговых поступлений в бюджетную систему. Уровень налогового потенциала в 2014–2016 гг. по Белгородской области находился в интервале от 6,12 % до 6,21 %, что свидетельствует о стабильности уровня потенциальных налоговых поступлений. Самое высокое значение налоговый потенциал имел в 2016 г. и составлял 6,21 %.

Однако следует отметить, что рассмотренный метод не достоверно отражает эффективность функционирования налогового механизма, что обусловлено ежеквартальными и годовыми корректировками уровня ВРП. Поэтому целесообразно провести дополнительную оценку налогового потенциала Белгородской области, используя фактический метод, основанный на данных налоговой статистики [2]. При использовании данного метода налоговый потенциал региона рассчитывается по формуле

НПР = Ф + З + Л + Д, (2)

где НПР – налоговый потенциал региона;

Ф – фактические налоговые поступления;

З – задолженности по налогам и сборам, пеням и налоговым санкциям;

Л – сумма налогов, приходящаяся на льготы, предоставляемые налоговым и бюджетным законодательством;

Д – суммы налогов, дополнительно начисленных по результатам контрольной работы налоговых органов.

Основным приоритетом использования фактического метода является проработанная и сформированная информационная база в виде сводных отчетов налоговых органов, при этом каждая исследуемая категория имеет подробную расшифровку и пояснения, возникающие в ходе контрольных мероприятий. Система используемых слагаемых при подсчете налогового потенциала позволяет учитывать скрытые и перспективные налоговые платежи на территории региона. Комплекс производимых расчетов представлен в табл. 2.

Оценка налогового потенциала Белгородской области на основании ВРП за 2014–2016 гг.

Налоговые поступления, млн руб.

Примечание. Составлено по материалам [5].

Расчет налогового потенциала Белгородской области за 2014–2016 гг. методом, основанным на фактических показателях

Фактическое поступление налогов, млн руб.

Задолженность по налогам и сборам, млн руб.

Сумма налога, не поступившая в бюджет в связи с предоставлением налогоплательщикам налоговых льгот, млн руб.

Доначислено по результатам проверок соблюдения законодательства о налогах и сборах, млн руб.

Налоговый потенциал региона, млн руб.

Примечание. Составлено по материалам [4].

Рис. 1. Динамика изменения элементов налогового потенциала Белгородской области в общем объеме в 2014–2016 гг., %

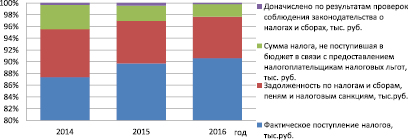

Проведенные расчеты, характеризующие собираемость налогов в Белгородской области за 3 года, отражают рост налогового потенциала на 11,07 %. Главным образом этому способствовало наблюдаемое в течение трех лет увеличение фактических поступлений.

Структура налогового потенциала, рассчитанного на основе фактического метода, с учетом доли каждого элемента в итоговой величине собираемости налогов в Белгородской области за 2014–2016 гг. представлена на рис. 1. Фактическая величина налоговых доходов с учетом произведенных доначислений по результатам камеральных и выездных налоговых проверок в рассматриваемом периоде находится в интервале от 87 % до 91 % [4].

Из рис. 1 видно, что доли элементов налогового потенциала за три анализируемых года имеют восходящую тенденцию. Задолженность по налоговым платежам и налоговым санкциям, а также величина потенциальных налоговых доходов, полученных за упразднение налоговых льгот, составляет от 4 % до 8 %. Вместе с тем величина задолженности по налогам, сборам и налоговым санкциям находится на практически одном уровне в течение всего рассматриваемого периода. Это говорит о том, что задолженность частично погашается в последующих периодах, но одновременно с этим снова образуется недоимка по налогам, сборам и налоговым санкциям. Следовательно, даже в условиях активной работы над программами повышения эффективности контрольной работы налоговых органов актуальным аспектом является разработка мер по избеганию ее образования [3]. Суммы налогов, не поступившие в бюджет в связи с предоставлением налогоплательщикам налоговых льгот с 2014 г. по 2016 г., снизились на 4 %.

По результатам, полученным при помощи фискального и ресурсного подхода, производится оценка налогового потенциала региона межбюджетным методом. Практическое применение данного подхода позволяет выстроить систему межбюджетного регулирования, а также согласно Бюджетному кодексу РФ, производить рациональное выравнивание бюджетной обеспеченности субъектов страны и муниципальных образований на основе оценки индекса налогового потенциала. Исходя из структуры расчета индекса налогового потенциала (ИНП), который тесно связан с уровнем ВРП на душу населения, государственными органами производится анализ уровня бюджетной обеспеченности территории. Сам процесс расчета представляет собой отношение налоговых возможностей территории к среднему уровню по стране. Индекс налогового потенциала Белгородской области рассчитан по материалам, отражающим фактическое поступление платежей по налогу на прибыль организаций, налогу на доходы физических лиц, сумм акцизов, уплаченных за алкогольную продукцию и нефтепродукты, а также по используемым на территории региона специальным налоговым режимам [6]. Расчет индекса налогового потенциала представлен в табл. 3.

Индекс налогового потенциала Белгородской области имеет тенденцию к повышению, если в 2014 г. данный показатель составлял 0,859, то к 2016 г. его уровень поднялся до 0,869. При этом за 2014–2016 гг. индекс сохраняется на высоком уровне в сравнении со среднероссийским. Данный рост во многом обусловлен увеличением объема государственных и негосударственных инвестиций в приоритетные отрасли экономики.

Значения налогового потенциала на основании результатов распределения дотаций на выравнивание бюджетной обеспеченности в Белгородской области в 2014–2016 гг.

Methodological aspects of the calculation of the tax potential of the region

Шогенов Азамат Анатольевич

аспирант

Кабардино-Балкарский государственный университет им. Х.М. Бербекова

shogen.007@mail.ru

Эффективное управление налоговым потенциалом региона является одним из перспективных направлений развития региональной экономики путем снижения уровня межбюджетных трансфертов из федерального бюджета. Учет всех факторов, влияющих на точный расчет налогового потенциала, служит инструментом достижения данной цели. Решение данной проблемы требует комплексного подхода.

налоговый потенциал, теневой сектор, налоговая выгода, Валовой региональный продукт, межбюджетные трансферты.

Shogenov Azamat Anatolyevich

Graduate student

Kabardino-Balkarian State University

shogen.007@mail.ru

Effective management of the tax capacity of the region is one of the most promising directions of development of the regional economy by reducing the level of budgetary transfers from the federal budget. Consideration of all factors affecting the accurate calculation of tax capacity, serves as a tool to achieve this goal. Solving the problem requires a comprehensive approach.

tax capacity, the informal sector, the tax benefit, gross regional product, intergovernmental transfers.

Современная Россия – это огромная территория с административно территориальным делением, в состав которой входит 83 региона, каждый из которых представляет собой целостную территориальную часть народного хозяйства страны, имеющая свою производственную специализацию, прочные внутренние экономические связи. Одним из основных показателей, характеризующих экономические связи региона, выступает налоговый потенциал региона, оценка и расчет которого позволяет эффективно управлять системой экономического развития региона.

Рассмотрение механизма формирования и оценки налогового потенциала невозможно без исследования теоретико-методических основ, в частности, обоснования экономической природы и сущности изучаемого процесса, выявления факторов, воздействующих на него, разработки понятийного аппарата, формирования определения.

Поэтому формулирование четких и обоснованных определений, устранение разночтения в терминологии создают основу для дальнейших научных исследований, обеспечивающих возможность формирования налогового потенциала.

Анализ существующих подходов к трактовке категории «налоговый потенциал» позволил выделить два направления.

Во-первых, в широком смысле, согласно которому под налоговым потенциалом понимается совокупный объем налогооблагаемых ресурсов территории.

Во-вторых, в узком или практическом, под налоговым потенциалом понимают максимально возможную сумму поступлений налогов и сборов, исчисленных в условиях действующего законодательства[5].

Важным моментом при оценке налогового потенциала является определение функций.

Основная функция налогового потенциала, как в прочем и у налогов, фискальная. В настоящее время основным направлением налоговой политики является обеспечение мобилизации денежных средств в бюджет. Для обеспечения постоянного и стабильного поступления денежных средств в бюджет необходимо применять основной инструментарий налоговой системы: налоговый контроль, налоговое администрирование, налоговое планирование и прогнозирование, изъятие денежных средств в бюджет. Таким образом, категорией оценки применения фискальной политикой инструментария, необходимого для изъятия части добавленной стоимости народного хозяйства, можно считать налоговый потенциал[3].

Величина налогового потенциала территории зависит от влияния множества факторов – субъективных и объективных. К объективным факторам относятся действующее в настоящее время законодательство о налогах и сборах, степень развитости экономики региона, его отраслевая структура, уровень и динамика, существующих на данной территории, цен, объем и структура экспорта и импорта и т.д.

К субъективным можно отнести состояние региональной налоговой политики, количество предоставляемых льгот, отсрочек и др.

С учетом изложенного, на оценку налогового потенциала влияет социально-экономическое развитие региона, позволяющее совершенствовать процессы прогнозирования налоговых поступлений по уровням бюджетной системы путем непрерывного мониторинга происходящих изменений, сравнивая налоговые возможности.

Для оценки налогового потенциала необходимо провести всесторонний анализ налогообложения, динамики и мониторинга налоговых поступлений в целом, в разрезе по категориям и видам экономической деятельности налогоплательщиков и прогнозных показателях социально-экономического развития региона.

Анализ экономической литературы позволил выделить следующие способы оценки налогового потенциала:

- аддитивный метод (построение репрезентативной налоговой системы – РНС), включающий расчетный метод РНС и регрессионный метод РНС;

- метод прямого счета;

- метод распределения трансфертов фонда финансовой помощи регионам (ФФПР).

На наш взгляд, наиболее комплексным методом оценки налогового потенциала региона, который может активно использоваться в налоговой практике на современном этапе экономического развития России является «репрезентативная налоговая система» (РНС), которая была разработана экспертной комиссией по межбюджетным отношениям в США[4].

Метод репрезентативной налоговой системы (РНС) – это метод, который базируется на прогнозировании потенциально возможных налоговых поступлений в бюджет региона при средних налоговых ставках по стране, соответствующих налоговым базам.

Как мера налогового потенциала регионов, суть данного метода, состоит в расчете фактической суммы бюджетных платежей, которые возможно будут собраны в регионе, если налоговые усилия будут на среднем уровне, а состав налогов и ставка налогообложения будет одинаковой во всех регионах (например, власти штатов в США имеют возможность самостоятельного определения состава, структуры, ставок местных налогов, по которым они взимаются).

Государство в лице налоговых органов предоставляет данные о размере налоговой базы в каждом отдельном регионе. Результатом оценки налогового потенциала региона методом РНС является определение объема потенциально возможных налоговых доходов, при условии, что на территории региона применяется репрезентативная налоговая система. Необходимо отметить, что налоговый потенциал можно прогнозировать отдельно по каждому виду налоговых доходов в соответствии с установленной налоговой базой и налоговой ставкой. Согласно вышеизложенному, основой метода РНС можно считать оценку возможностей властей региона обеспечить поступление налоговых платежей в бюджет, начисленных на налогооблагаемую базу налоговыми органами.

РНС определяет величину налогового потенциала как сумму поступающих в бюджет налоговых платежей. В данном случае предполагается, что налоговая нагрузка, то есть ставки налогообложения и состав налогов, будет установлена на среднем уровне во всех регионах. В связи с этим возникает необходимость сбора сведений о налогах по всем регионам. Владея данными о налогах и сборах, собранных фактически в регионе и данные о базах налогообложения, представляется возможным произвести расчет объема налоговых поступлений по региону. Мерой налогового потенциала региона можно считать найденную величину объема налоговых поступлений по региону.

Опыт использования данного метода накоплен в таких странах как Швейцария, Германия, Канада. Например, концепция бюджетного федерализма имеет значительные отличия в Канаде, проявляющаяся в бюджетно-налоговой самостоятельности регионов. Поэтому для оценки налогового потенциала, учитывающего совокупность налоговых баз, предполагается создание национального стандарта, сопоставляющего налоговые базы.

где НПРi – налоговый потенциал i-го региона страны;

НБk – налоговая база k-го налогового дохода i-го региона страны;

НСk – репрезентативная (средняя) ставка налогообложения по k-му

налоговому доходу i-го региона страны.

Положительным моментом использования данного метода является то, что он позволяет достоверно и объективно оценить налоговый потенциал региона. Однако метод имеет недостатки. Главным недостатком данного метода является его высокий уровень трудоемкости, что обусловлено очень большим объемом данных.

Важно отметить, что огромный объем скрытого «теневого» оборота серьезно воздействует на степень достоверности оценки. Проблема легализации «теневого» оборота актуальна на сегодняшний день, поэтому является одной из перспективных направлений для совершенствования системы налогового законодательства.

где Кto – корректирующий коэффициент теневого оборота в i-том регионе страны.

Оценка налогового потенциала регрессионным методом РНС осуществляется с помощью следующего уравнения:

где Yj – фактически собранные в регионе платежи в бюджет,

j = 1, 2, 3,… n– число рассматриваемых регионов,

Xmj – показатели налоговой базы i-го региона;

Bm – случайные факторы;

Еj – случайная ошибка измерений.

Если провести корректировку регрессионного метода с учетом коэффициента теневого оборота, то на наш взгляд формула расчета налогового потенциала регрессионным методом РНС примет следующий вид:

Регрессионный метод РНС эффективен для среднесрочного и долгосрочного прогнозирования. Расчет налогового потенциала по данному методу осуществляется с использованием определенного набора взаимосвязанных экономических показателей, определяющих величину бюджетных доходов. Поэтому для получения рационального результата при использовании иных факторов необходимо проведение дополнительного анализа.

Недостатком данного метода считается его сложность, так как использование различных экономических характеристик приводит к значительным различиям в получаемых показателях налогового потенциала регионов.

Схожим с расчетным методом РНС является метод прямого счета, в основе которого лежит исчисленная сумма по каждому виду налога.

Метод прямого счета скорректированный на коэффициент теневого оборота все же имеет меньшую точность по сравнению с методами РНС.

Одним из важнейших механизмов предоставления финансово-экономической и социальной помощи регионам являются межбюджетные трансферты из ФФПР. В федеральных законах о федеральном бюджете ежегодно утверждаются доля каждого региона в средствах ФФПР. В результате межбюджетные трансферты в настоящее время являются самым объективным и самым легкодоступным каналом выделения средств бюджетам субъектов Федерации.

Метод распределения трансфертов ФФПР использует показатель валовых налоговых ресурсов субъекта. ВНП – это прогнозная оценка налоговых доходов консолидированного бюджета субъекта на душу населения по сравнению со среднероссийским уровнем на индекс налогового потенциала, характеризующий возможности экономики регионов генерировать налоговые доходы, и рассчитывается на основе валового регионального продукта [1].

Определенная сложность в методике расчета межбюджетных трансфертов возникает в связи со сложностью объекта, с которым она работает – критерии бюджетного выравнивания, налоговый потенциал региона и расходные потребности. С другой стороны, данная методика абсолютно прозрачна, все формулы и понятия четко определены, а расчеты проверяемы.

Налоговый потенциал региона может быть также рассчитан на основе валового регионального продукта (ВРП). ВРП – представляет собой суммарную стоимость товаров, работ и услуг, произведенных за данный период времени, с помощью экономических ресурсов региона. ВРП включает в себя и доходы, аккумулируемые внутри региона, независимо от места регистрации хозяйствующих субъектов и проживания работников.

На практике показатель ВРП характеризуется преобладанием доли доходов физических лиц – населения рассматриваемого региона. Так как большая часть населения региона живет и работает на данной территории. В состав ВРП входят и, подлежащие налогообложению в данном регионе, доходы нерезидентов. Если сравнивать показатель ВРП и показатель среднедушевого дохода, то необходимо отметить, что показатель ВРП более объемен и включает также средства, потраченные, как резидентами, так и нерезидентами, на туристические и гостиничные услуги на территории региона. Тем не менее, особенности структуры российских налогов вносят коррективы в ВРП, как в меру налогового потенциала в виде недостатков. Они проявляются, к примеру, в том, что налог на прибыль организаций в настоящее время в нашей стране уплачивается по месту регистрации предприятия. На наш взгляд целесообразно уплачивать его по месту осуществления хозяйственной деятельности, то есть не генерировать доходы предприятий на одной территории (территории, на которой зарегистрированы предприятия), а перераспределять по всем регионам, в которых ведется предпринимательская деятельность организации. Для этого возможно использование формул, учитывающих местонахождение производственных мощностей и маркетингово-территориальную структуру продаж.

С целью преодоления несоответствия между ВРП и реальной налогооблагаемой базой, а точнее реальными налогооблагаемыми ресурсами региона, была предложена попытка создания показателя совокупных налогооблагаемых ресурсов региона. Это показатель является альтернативой ВРП, так как последний не учитывает влияние таких факторов, как федеральные налоги, трансферты из федерального бюджета. Определение СНР предполагает выполнение следующих преобразований. Во-первых, исключение федеральных налогов из состава ВРП, в связи с тем, что в доход региональных и местных бюджетов они не поступают. Во-вторых, сумма прямых трансфертов федерального бюджета, наоборот, увеличивает показатель ВРП. В состав прямых трансфертов включаются как выплаты по безработице, так и выплаты из федерального пенсионного фонда.

Устранение расхождений между ВРП и совокупным объемом налогооблагаемых ресурсов, сделает возможным использование показателя СНР в Российской Федерации (в частности, расхождения, связанные со структурой налога на прибыль организаций).

Еще один метод расчета налогового потенциала региона, который на наш взгляд достоин внимания – метод основанный на аддитивном свойстве налогового потенциала и равен сумме потенциалов отдельных налогов и выражается по следующей формуле:

1. Из проведенного анализа методов расчета налогового потенциала региона, по нашему мнению, наиболее полно отвечает требованиям налогового прогнозирования и планирования последний описанный метод, в связи с тем, что в данную формулу включены коэффициенты, определяющие заданные условия, то есть факторы, которые влияют на налоговый потенциал региона. К таким факторам относятся:

- Увеличение числа фирм-однодневок, которые характеризуются неблагонадежностью. Это проявляется в следующем:

- ЕГРЮЛ не содержит информации о регистрации контрагента;

- отсутствие прямой рекламы через СМИ и Интернет;

- личность руководителя контрагента не известна;

- нет информации о местонахождении контрагента;

- обычно контрагент выступает в роли посредника;

- необычные условия договора (отсутствие предоплаты, наличие отсрочки платежей);

- несмотря на наличие задолженности контрагент не прекращает работу с клиентом;

- не ведется никаких действий по взысканию суммы задолженности;

- никаких положительных результатов сделка не имеет.

2. Необоснованная налоговая выгода. Здесь имеются в виду обстоятельства, свидетельствующие о получении налогоплательщиком необоснованной налоговой выгоды, указанные в Постановлении Пленума ВАС РФ от 12.10.2006 N 53.

Налоговая выгода — это сокращение налоговых платежей за счет получения дополнительных вычетов и льгот, уменьшения налоговой базы, применения более низкой налоговой ставки или получения права на возврат (зачет) или возмещение налога из бюджета.

Необоснованной налоговая выгода признается при наличии следующих факторов:

- деятельность не имеет экономического смысла;

- операции произведены не в рамках предпринимательской деятельности;

- действия налогоплательщика направлены лишь только на получение налоговой выгоды;

- материальная и техническая база являются недостаточными для выполнения заявленной деятельности в отражаемых в отчетности объемах.

3. Посредники. Причиной повышенного внимания зачастую становятся сделки с посредниками. Наличие посредника в схеме взаимодействия «продавец — покупатель», с одной стороны, обеспечивает снижение налоговой нагрузки для продавца, а с другой — наращивает расходы покупателя.

С учетом вышеизложенных факторов формула (7) принимает следующий вид:

Таким образом, конкретизация факторов налогового потенциала региона позволяет получить наиболее достоверный результат состояния налогового потенциала региона.

Аннотация: Работа посвящена исследованию методических подходов к оценке величины налогового потенциала региона. В статье описываются различные подходы к оценке налогового потенциала субъектов Российской Федерации. Рассмотрены меры по улучшению и совершенствованию механизма определения налогового потенциала региона на примере Приморского края.

Ключевые слова: Налоговой потенциал региона, налог, налоговые поступления, налоговый паспорт, налоговая база, бюджет, оценка налоговой базы.

В целях стабильного развития государства требуется постоянство государственных и муниципальных финансов, которое подразумевает сбалансированность и увеличение поступлений в бюджет на текущий момент и в долгосрочной перспективе. В процессе решения задачи пополнения бюджетов всех уровней и повышения экономического роста федеральным, региональным и местным финансовым службам необходимо располагать объективной информацией, основанной на актуальной оценке налогового потенциала.

Налоговый потенциал региона характеризуется его экономической структурой и обеспеченностью налоговой базы, выражаемой налогооблагаемыми ресурсами. В формировании налоговой базы значительную роль играет региональный аспект, который в практических расчетах определяется через оценку налогового потенциала региона. Налоговые поступления при этом рассматриваются в качестве реализованной части налогового потенциала.

Налоговый потенциал региона – важнейшее ключевое звено в межбюджетных отношениях, поскольку определяет уровень финансирования из центрального аппарата, является неотъемлемой частью налогового потенциала государства и состоит из налоговых потенциалов муниципальных образований, находящихся на территории данного региона [7].

В целях изучения методических основ расчета налогового потенциала на уровне субъекта Федерации в настоящей статье использованы данные о бюджетно-налоговых показателях Приморского края за ряд лет, на основе которых произведен расчет налогового потенциала с использованием различных методов с целью определения их различий, выявления положительных и отрицательных сторон.

Так, бюджетная система Приморского края является частью консолидированного бюджета РФ и включает в себя бюджеты двух уровней [1]:

1) региональный бюджет Приморского края и бюджеты территориальных государственных внебюджетных фондов;

2) бюджеты муниципалитетов, расположенных в границах региона.

Налоговыми доходами регионального бюджета Приморского края признаются собственные налоговые доходы краевого бюджета, получаемые от региональных налогов и сборов, а также отчисления от федеральных налогов и сборов по нормативам, предусмотренным бюджетно-налоговым законодательством РФ.

На данный момент единой методики по оценке налогового потенциала не сформировано, поэтому в статье был произведен расчет налогового потенциала Приморского края с использованием трех различных методов с целью определения наиболее оптимального.

1. Расчёт налогового потенциала с использованием репрезентативной налоговой системы (далее - РНС). Осуществляется на основе показателей уровня экономического развития (базы налогообложения) субъектов

Российской Федерации и планируемых поступлений по каждому виду налогов, учитываемых в репрезентативной системе, в консолидированный бюджет субъекта Российской Федерации [4].

В репрезентативную систему налогов входят основные налоговые источники субъектов Российской Федерации, отражая доходные возможности, учитываемые при распределении финансирования в процессе межбюджетного регулирования. Прочие виды доходов, не учитываемые в репрезентативной системе, не используются в целях определения размера финансирования при межбюджетном регулировании [4].

Во избежание резких колебаний денежных поступлений, передаваемых регионам, показатели налоговых баз регионов, участвующие в расчете, берутся в среднем за 3 последних отчетных периода. Перечень показателей, участвующих в оценке налогового потенциала региона по методу РНС приведен в Табл.1.

Анализируя данные Табл.1, можно сделать вывод об увеличении поступлений практически по всем видам налоговых доходов за три последних отчетных периода. Доходообразующими налогами можно считать налог на доходы физических лиц, налог на прибыль организаций и налог на имущество организаций.

Налоговый потенциал равен сумме налоговых потенциалов отдельных налогов [6]:

где n – число налогов; НБ – налоговая база налога, руб.; t– ставка (предельная) налога i-го налога, %.

Для расчёта налогового потенциала Приморского края по отдельным налогам применим формулу 2[5]:

где НП – налоговый потенциал по i-му налогу;

ПДi – прогноз поступлений i-го налога в консолидированный бюджет в периоде, следующем за отчетным;

НСi – суммарные начисления i-го налога в консолидированный бюджет региона в последнем отчетном периоде, скорректированные на единовременные поступления.

В Табл.2 просчитан коэффициент собираемости в разрезе каждого налога по вышеуказанной формуле 2:

Коэффициент собираемости налогов за 2012–2014 гг.

Читайте также: