Местные налоги доклад кратко

Опубликовано: 01.05.2024

Местные налоги и сборы полностью зачисляются в местные бюджеты.

Понятие местных налогов и сборов

Органы местной власти отечественным законодательством также наделены ограниченными полномочиями по установлению на подконтрольной им территории местных налогов и сборов.

Предоставление такого полномочия обусловлено отсутствием возможности в полной мере за счет республиканского и регионального бюджета обеспечить интересы базовых муниципальных округов, ввиду чего местное налогообложение и формирование местного бюджета призвано обеспечить именно местные интересы населения и территориальной единицы в целом, способствовать ее развитию.

Местные налоги и сборы – платежи, обязательные к уплате которые устанавливаются местной властью базовой административно-территориальной единицы в пределах прав и полномочий предоставленных таковой власти федеральным налоговым законодательством и НК РФ.

Как федеральные и региональные, налоги и сборы местного взимания входят в систему налогообложения Российской Федерации.

Характер таких налогов и сборов не отличается от иных обязательных платежей, подлежащих уплате в бюджеты вышестоящих уровней, носят ярко выраженный фискальный характер и призваны обеспечить материально расходы муниципального бюджета.

Система местных налогов и сборов

Система местных налогов и сборов также предусмотрена НК РФ и представлена исчерпывающим перечнем, как самих налогов, так и сборов. Государственная власть в лице местного самоуправления не может выйти за рамки этого перечня и установить дополнительные сборы либо налоги местного взимания.

Местные налоги представлены в виде налогов:

- федеральных;

- региональных;

- местных, введенных в действие органом самоуправления в пределах муниципалитета.

К местным сборам относят сборы:

- Федерального уровня;

- местного уровня.

В рамках региона введение сборов не предусмотрено НК РФ, а соответственно недопустимо, ввиду чего система сборов на территории всей страны представлена двумя уровнями.

Виды местных налогов и сборов

К местным налогам можно отнести следующие:

1. Земельный налог. Российская система налогообложения предусмотрела введение этого налога с целью стимулировать рациональное использование земель со всеми вытекающими последствиями, а также в целях развития инфраструктуры на местах. Нормативная база состоит из двух уровней:

- законы федерального уровня;

- акты, издаваемые представительными органами на местах.

Для городов федерального значения, к которым относятся Москва, Санкт-Петербург, имеются свои особенности, однако они больше касаются порядка введения в действие указанного налога.

Устанавливая земельный налог, власть, чьим решением он вводится, также определяет:

- налоговые ставки;

- порядок уплаты;

- сроки уплаты.

При необходимости ими же могут быть предусмотрены в этих же законах:

- льготы по уплате налога;

- основания предоставления льгот;

- порядок предоставления льгот;

- величина суммы, которая не подлежит налогообложению у отдельных категорий налогоплательщиков.

Налогоплательщиками налога на землю являются:

- юридические лица – организации;

- физические лица.

Важным критерием для отнесения их к числу налогоплательщиков является наличие земельного участка, который им принадлежит на оном из следующих прав:

- собственности;

- пользования на постоянной основе;

- пожизненного владения, передаваемого в порядке наследования.

Физические и юридические лица, осуществляющие использование участков земли в соответствии с договором аренды либо по праву безвозмездного срочного пользования, исключаются из числа налогоплательщиков такого налога.

Объектов уплаты налога на землю признается участок земли, который территориально относится к муниципальному образованию, где властями самоуправления введен в действие такой налог. Исключением из этого правила выступают участки земли, которые:

- по законодательству РФ были изъяты из оборота;

- по законодательству РФ были ограничены в обороте.

2. Налог на имущество физических лиц.

Субъектами уплаты имущественного налога являются граждане (не только российские), выступающие собственниками имущества, которое в соответствии с федеральным законом облагается налогом. К такому имуществу причисляют:

- жилой дом, квартира либо комната;

- дача;

- гараж;

- иные строения, сооружения и помещения, а также доли в праве собственности на вышеперечисленное имущество.

Исчисление размера налога зависит от налоговой базы, которая ежегодно по состоянию на 01.01. рассчитывается в соответствии с суммарной инвестиционной стоимостью.

К местным сборам относятся лишь сбор с торговли. Однако действие права установления местным самоуправлением территориально ограничен. Такой сбор может вводиться лишь на территории нескольких административно-территориальных единиц, а именно:

- Москва;

- Санкт-Петербург;

- Севастополь.

Структура местных налогов и сборов

В структуру местных налогов и сборов в широком смысле входит совокупность обязательных платежей, которые:

- едины для всей территории РФ;

- охватывают отдельные регионы;

- имеют действие в рамках конкретного муниципального округа.

В узком смысле местными налогами и сборами признаются обязательные платежи, которые установлены органами самоуправления и взимаются только на территории муниципалитета в соответствующий бюджет.

Принципы местных налогов и сборов

Местные налоги и сборы существуют и действуют по общим принципам всей налоговой системы страны. К числу таковых относятся следующие принципы:

1. Принцип справедливости. При введении в действие того или иного налога в расчет должно приниматься наличие объективной возможности у целевой группы налогоплательщиков уплачивать налог (сбор);

2. Принцип всеобщности и равенства налогообложения. Обязанность уплачивать платежи в бюджет при наличии законных оснований лежит на неопределенном круге лиц, которые равны в своих правах и обязанностях. Не допустимо необоснованное освобождение одних плательщиков от уплаты налога (сбора) и одновременном взимании его с других при одинаковых условиях.

3. Принцип экономической обоснованности. Установление налогов не может носить стихийный и произвольный характер, а должен иметь обоснование с экономической точки зрения. Их введение не должно посягать на права и свободы граждан, предусмотренные Конституцией РФ.

4. Принцип единства экономического пространства РФ. Налоги (сборы), которые каким-либо образом посягают на целостность экономического пространства страны, недопустимы. Обязательные платежи в бюджет не могут прямо либо косвенно влиять на свободу передвижения в пределах страны, как товаров (работ, услуг), так и финансовых средств. Любое препятствие допускаемой законом предпринимательской деятельности путем введения обязательных платежей запрещено.

5. Принцип соблюдения порядка установления налога (сбора). Налоги (сборы) которые не предусмотрены в НК РФ либо введены в действие с нарушением порядка не подлежат уплате.

6. Определенность налоговой обязанности. Нормативно при введении в действие обязанности по уплате в бюджет должны быть закреплены все элементы налогообложения. Формулировка налоговых правовых норм должна быть четкой, чтобы налогоплательщик четко знал за что, сколько, когда требуется уплатить в бюджет соответствующий налог.

7. Презумпция толкования налоговых сомнений в пользу налогоплательщика. При наличии размытых формулировок и сомнений в налоговых нормах их толкование осуществляется в пользу налогоплательщика.

Особенности местных налогов и сборов

Несмотря на схожесть местных налогов и сборов с общей характеристикой всей российской налоговой системы, местные налоги и сборы имеют свои отличительные особенности:

- средства, поступающие в соответствующий местный бюджет, подлежат расходам исключительно на нужны самого муниципального образования;

- налоги местного удержания аккумулируются в местном бюджете, вышестоящие бюджеты уровня региона или федерации распределяются в определенных пропорциях между всеми тремя уровнями, в том числе и местном.

- решение о введении и взимании соответствующих платежей лежит сугубо на местных органах власти;

- контроль за использование средств местного бюджета также осуществляется на местах органами самоуправления.

- широкий спектр полномочий по правовому урегулированию местного налогообложения, который заключается в возможности снижать ставки по налогам, устанавливать тем или иным категориям плательщиков налога льготы и привилегии.

Порядок установления местных налогов и сборов

Введение в действие и отмена действия того или иного местного налога (сбора) осуществляется по правилам, предписанным отечественным налоговым кодексом, на основании законодательных решений органов осуществляющие представительские функции на базовом уровне. Такая компетенция органов местной власти закреплена 39 статьей федерального закона «Об общих принципах организации местного самоуправления». Согласно этой норме местная власть вправе установить (отменить):

- налоги (сборы) местного взимания;

- льготные условия местного налогообложения отдельными категориями плательщиков.

Кроме того, могут быть предусмотрены разовые внесения средств в местный бюджет гражданами, проживающими на определенной территории в добровольном порядке.

Добровольность заключается в выражении гражданами своей воли на местном референдуме, собрании и т.д.

Взимание земельного и имущественного налога осуществляется также после принятия соответствующего решения на местном уровне. При этом такое решение не должно противоречить налоговому федеральному кодексу.

МИНОБР НАУКИ РОССИИ

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

Томский Государственный Архитектурно-Строительный Университет

"Местные налоги и сборы"

студентка гр 4491-003

1. Налоговая система Российской Федерации

2. Местные налоги, их характеристика, виды

.1 Налог на имущество граждан

2.2 Налог на землю

2.3 Целевые сборы

Список используемой литературы

Возникновение налогов связано с возникновением и становлением государственности.

Налогами в соответствии с п.1 ст.8 Налогового Кодекса РФ являются обязательные платежи, взимаемые государством с юридических и физических лиц на основе специального налогового законодательства. Налоги предназначены для финансового обеспечения деятельности государства и органов местного самоуправления.

Виды налогов, их размер и срок уплаты устанавливаются органами законодательной власти.

Экономическая сущность налогов сводится к изъятию государством части валового внутреннего продукта, создаваемого в стране, с целью формирования единого фонда денежных средств для последующего финансирования за счет него, представления государственных услуг.

Проблемы и принципы налогообложения, связаны с возникновением налогов и были отражены в работах философа А. Смита. Им были выделены следующие основные принципы налогообложения, которые не устарели вплоть до нашего времени:

- справедливости налогообложения, это всеобщность обложения и равномерность распределения налога между гражданами соразмерно доходам;

- определенности, требующий, чтобы сумма налога, способ и время платежа были известны налогоплательщику точно и заранее;

- удобности, согласно которому налог должен взиматься так, и тогда, когда это его устраивает налогоплательщика;

- экономии, предполагающий минимизацию издержек взимания налога.

В соответствии с налоговым законодательством в РФ устанавливаются виды налогов и сборов. В данной контрольной работе рассмотрим местные налоги, их состав, сущность и значение, а также краткую характеристику земельного налога, налога на имущество физических лиц, местные лицензионные сборы, порядок их исчисления и уплаты в бюджет.

1.Налоговая система Российской Федерации

Налоговая система - это совокупность предусмотренных законодательством налогов и сборов, принципов, форм и методов их установления или отмены.

В общем виде налоговая система РФ может быть представлена на схеме.

Одним из общих принципов построения налоговой системы РФ является невозможность установления региональных или местных налогов и сборов, не предусмотренных НК РФ. Это означает, что перечень налогов, устанавливаемых на территории РФ, является закрытым, то есть может быть расширен только путем внесений изменений и дополнений в НК РФ и нормативными правовыми актами представительных органов местного самоуправления, вводятся в действие в соответствии с НК РФ нормативными правовыми актами представительных органов местного самоуправления и обязательны к уплате на территориях соответствующих муниципальных образований. Правовые акты предусматривают налоговые ставки в пределах, установленных НК РФ, порядок и сроки уплаты налога, формы отчетности по налогу, налоговые льготы и основания для их использования.

Рассмотрим подробнее, что представляют собой местные налоги.

2.Местные налоги, характеристика, виды

Местные налоги - это налоги и сборы, поступающие в доход местных бюджетов и (или), устанавливаемые местными органами власти и взимаемые на подведомственной им территории.

Местные налоги взимаются на всей территории Российской Федерации. К местным относятся следующие виды налогов:

. Налог на имущество с физических лиц. Сумма платежей по налогу зачисляется в местный бюджет по месту нахождения (регистрации) объекта налогообложения.

. Земельный налог. Порядок зачисления поступлений по налогу в соответствующий бюджет определяется законодательством о земле.

. Регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью. Сумма сбора по налогу зачисляется в бюджет по месту их регистрации.

. Целевые сборы с граждан и предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, на благоустройство территорий, на нужды образования и другие цели. Ставка сборов в год не может превышать размера 3 % от 12 установленных законом размеров минимальной месячной оплаты труда для физического лица, а для юридического лица - размера 3 % от годового фонда заработной платы, рассчитанного исходя из установленного законом размера минимальной месячной оплаты труда. Ставки в городах и районах устанавливаются соответствующими представительными органами власти - местными Советами народных депутатов, а в поселках и сельских населенных пунктах - на собраниях и сходах жителей.

. Налог на рекламу уплачивают юридические и физические лица, рекламирующие свою продукцию, по ставке до 5 % стоимости услуг по рекламе.

. Налог на содержание жилищного фонда и объектов социально-культурной сферы. Ставка налога - не выше 1,5 % от объема реализации продукции (работ, услуг), произведенной юридическими лицами, расположенными на соответствующей территории.

Суммы платежей по налогам и сборам зачисляются в районные бюджеты районов, городские бюджеты городов либо по решению районных и городских представительных органов государственной власти - в районные бюджеты районов (в городах), бюджеты посёлков и сельских населённых пунктов.

.1Налог на имущество граждан

Налог на имущество граждан РФ исчисляется налоговым органом по месту нахождения (регистрации) объектов налогообложения, при этом выписывается платежное извещение, которое направляется плательщику налога, с указанием бюджетного счета, на который зачисляются платежи по этому налогу. При долевой собственности платеж делится соответственно по долям. Некоторые категории граждан имеют право пользоваться льготой в соответствии с законодательными актами. Граждане, имеющие право льготы, должны подтвердить это право необходимыми документами.

Местные органы власти имеют право уменьшать размеры ставок и устанавливать дополнительные льготы по налогам, установленным законом, как для категорий плательщиков, так и для отдельных плательщиков.

Налог на строения, помещения и сооружения уплачивается гражданами ежегодно по ставке 0,1 % от их инвентаризационной стоимости, а в случае, если таковая не определялась, - от стоимости этих строений, помещений и сооружений, определяемой для расчета суммы по государственному обязательному страхованию исходя из оценки по состоянию на 1 января каждого года.

Налог на транспортные средства взимается ежегодно в зависимости от мощности мотора. Он исчисляется ежегодно по состоянию на 1 января на основании сведений, предоставляемых в налоговые органы государственными инспекциями по маломерным судам и другими организациями, осуществляющими регистрацию транспортных средств.

До начала исчисления налогов на имущество граждан налоговые органы обязаны обеспечить получение и полноту сведений, необходимых для учета плательщиков и исчисления налогов.

Налоговые органы, исчислившие налог на строения, помещения и сооружения, а также налог на транспортные средства, вручают гражданам платежные извещения на уплату указанных налогов не позднее 1 августа. Уплата налогов производится равными долями в два срока - не позднее 15 сентября и 15 ноября.

За просрочку платежей налогов гражданами начисляется пеня в установленном размере с сумм недоимки за каждый день просрочки.

В случае несвоевременной уплаты налогов к виновным в этом гражданам применяются меры, установленные для взыскания не внесенных в срок налогов неналоговых платежей, в соответствии с действующим законодательством.

Обжалование действий налоговых органов и должностных лиц производится в порядке, предусмотренном Законом РСФСР "О государственной налоговой службе РСФСР".

2.2Налог на землю

Использование земли в Российской Федерации является платным. Формами платы за землю являются: земельный налог, арендная плата, нормативная цена земли. Собственники земли, землевладельцы и землепользователи, кроме арендаторов, облагаются ежегодным земельным налогом. За земли, переданные в аренду, взимается арендная плата. Для покупки и выкупа земельных участков в случаях, предусмотренных законодательством РФ, а также для получения под залог земли банковского кредита устанавливается нормативная цена земли.

Плательщиками земельного налога являются, организации, граждане РФ, которым предоставлена земля в собственность, владение, пользование или в аренду на территории России.

Земельный налог взимается в расчете на год с облагаемой налогом земельной площади .Ставки земельного налога утверждаются местными органами государственной власти исходя из средних ставок, установленных Законом РФ "О плате за землю", которые дифференцируются по зонам различной ценности. При этом общая сумма земельного налога, исчисленная исходя из средних ставок, должна быть равна сумме налога, исчисленного исходя из конкретных ставок, установленных местными органами государственной власти в каждой территориально-оценочной зоне. Налог за часть площади земельного участка сверх установленной нормы отвода взимается в двукратном размере.

Налог за земли, занятые жилищным фондом (государственным, общественным, кооперативным и индивидуальным) в границах городов и поселков городского типа, исчисляется юридическим лицам и гражданам размере 3 % ставки земельного налога, установленной городскими и поселковыми органами власти для соответствующих зон данного города или поселка.

Ответственность за правильность исчисления и своевременность уплаты налога за земельные участки, предоставленные юридическим лицам, возлагается на их руководителей. В случае неуплаты налога в установленный срок начисляется пеня в размере, установленном законодательством, с суммы недоимки за каждый день просрочки.

Платежи за землю зачисляются на специальные бюджетные счета соответствующих органов государственной власти. Земельный налог учитывается в доходах и расходах соответствующих бюджетов отдельной строкой и используются исключительно на следующие цели:

- финансирование мероприятий по землеустройству;

- ведению земельного кадастра, мониторинга;

- охране земель и повышению их плодородия;

- освоению новых земель;

- на компенсацию собственных затрат землепользователя на эти цели и погашение ссуд, выданных под указанные мероприятия, и процентов за их использование.

Нормативная цена земли - показатель, характеризующий стоимость участка определенного качества и местоположения исходя из потенциального дохода за расчетный срок окупаемости. Нормативная цена земли введена для обеспечения экономического регулирования земельных отношений при передаче земли в собственность, установлении коллективно-долевой собственности на землю, передаче по наследству, дарении и получении банковского кредита под залог земельного участка. Порядок определения нормативной цены земли устанавливается Правительством России.

Льготы, предоставленные по земельному налогу, при расчете нормативной цены земли не учитываются.

2.3Целевые сборы с граждан и предприятий, учреждений, организаций на содержание милиции, благоустройство территорий и другие цели

налоговый имущество земля целевой сбор

Данные сборы устанавливаются в соответствии с подпунктом "ж" п. 1 ст. 21 Закона РФ "Об основах налоговой системы в Российской Федерации". Введение целевых сборов на те или иные цели определяется органами власти для решения социально-экономических проблем, возникающих в регионе.

Предельный размер ставки сборов не может превышать размера 3 % фонда заработной платы, рассчитанной от установленной законом минимальной месячной оплаты труда для юридического лица, и не более 3 % от 12 минимальных установленных законом размеров месячной оплаты труда для физического лица на все виды целевых сборов по совокупности.

Представительные органы власти своими решениями могут устанавливать льготы по местным налогам и сборам в соответствии со ст. 10 Закона РФ "Об основах налоговой системы в Российской Федерации", а также освобождать от уплаты целевого сбора отдельных лиц или категорий плательщиков. Сроки уплаты целевых сборов устанавливаются представительными органами власти.

По решениям органов власти средства, поступившие в уплату целевых сборов, могут зачисляться на специальные счета местных бюджетов или во внебюджетные фонды и используются строго по назначению.

Расходы по уплате целевых сборов юридическим лицами относятся на финансовые результаты деятельности предприятий, а физическими лицами производятся за счет собственных средств.

Контроль за полнотой и своевременностью уплаты целевых сборов согласно действующему законодательству осуществляют государственные налоговые инспекции городов и районов.

Список используемой литературы

1. Налоговый Кодекс Российской Федерации [Текст]: -М.: ООО "ТК Велби", 2002.- (Части 1 и 2).- 480с.

2. Налоговый кодекс Российской Федерации [Текст]: Консультант-Плюс; в ред. от 29.07.2004.

. Комментарий к налоговому кодексу [Текст]: -М.: "Проспект" (Части 1 и 2) / под ред. Р.Ф. Захаровой, 2001.- 720с.

. Колчин С.П. "Налоги в Российской Федерации" [Текст]: учебное пособие -М.: ЮНИТИ-ДАНА, 2002.- 254с.

. Мамруков О. "Налоги и налогообложение" [Текст]: учебное пособие -М.: "Финансы и статистика", 2003.

. Основы налоговой системы [Текст]: учебное пособие / под ред. Черник Д.Г., Починок А.П., Морозов В.П. - 2-е изд., перераб. и доп. -М: ЮНИТИ, 2000.- 511с.

. Юткина Т.Ф. Налоги и налогообложение [Текст]: учебник / Юткина Т.Ф. -М.: Инфра, 2000.- 429с.

Теги: Местные налоги и сборы Реферат Финансы, деньги, кредит

Местные налоги – обязательные платежи, устанавливаемые в соответствии с законодательством РФ представительными органами местного самоуправления и взимание на территории имущественного образования.

Местные налоги и сборы являются составной частью налоговой системы РФ имеют фискальный характер и предназначены для финансового обеспечения обязательными платежами бюджетных ресурсов муниципальных образований.

Однако они имеют ряд характерных признаков:

а) поступления по этим платежам используются на нужды того муниципального образования, в пределах которого они собраны или или поступили от объектов налогообложения, принадлежащих муниципальному образованию;

б) имущественные налоги полностью и непоследовательно зачисляются в местные бюджеты по месту поступления. Федеральные налоги и налоги субъектов РФ распределяются между всеми звеньями бюджетной системы и идут на образование доходов РФ, субъектов РФ и местных бюджетов;

в) организация введения и взимания данных платежей возложила на органы местного самоуправления;

г) использование поступлений от местных налогов и сборов находятся под контролём органов местного самоуправления; зачисляются данные платежи в местные бюджеты в качестве закрепленных доходов;

г) наличие у органов местного самоуправления более широкой компетенции по правовому регулированию местных налогов и сборов в сравнении с другими платежами налоговой системы органам местного самоуправления предоставляются широкие права. А именно: изменять ставки некоторых платежей в сторону понижения, устанавливать дополнительные льготы для тех или иных групп налогоплательщиков, местные налоги позволяют более полно учитывать местные потребности и виды расходов местных бюджетов.

В соответствии с принятой в РФ трехуровневой системой налогообложения в состав местных налогови сборов входят:

• местные регистрационные и лицензионные сборы;

К местным налогам относятся:

• налог на имущество физических лиц;

• налог на рекламу;

• налог на строительство объектов производственного назначения в курортной зоне;

• налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров;

• налог на содержание жилищного фонда и объектов социально-культурной сферы. Местные регистрационные и лицензионные сборы включают:

• регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью;

• лицензионный сбор за право торговли спиртными напитками;

• лицензионный сбор за право проведения аукционов и лотерей.

К прочим сборам относятся:

• сбор за право торговли;

• целевые сборы на содержание милиции, благоустройство, образование и другие цели (сбор с владельцев собак, сбор за выдачу ордера на квартиру, сбор за парковку автотранспорта, сбор за право использования местной символики, сбор за участие в бегах на ипподромах, сбор за выигрыш на бегах, сбор с лиц, участвующих в игре на тотализаторе на ипподроме, сбор со сделок, произведенных на биржах, сбор за право проведения кино- и телесъемок, сбор за уборку территории населенных пунктов, сбор за открытие игорного бизнеса и др.).

На местном уровне приоритетными являются налоги на имущество и налог на землю, поскольку имущество и земля имеют определенную территориальную принадлежность.

Из числа местных налогов и сборов общеобязательными являются:

1) налог на имущество физических лиц;

2) земельный налог;

3) регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью;

4) сбор за право торговли.

Они устанавливаются законодательными актами Российской Федерации. В частности, объект налогообложения, плательщики и порядок зачисления по налогу на имущество физических лиц определены Законом РФ от 9 декабря 1991 г. № 2003-1 «О налогах на имущество физических лиц», порядок определения и зачисления земельного налога регламентирован Земельным кодексом и Законом РФ «О плате за землю», условия уплаты регистрационного сбора с физических лиц, занимающихся предпринимательской деятельностью, и сбора за право торговли, определяются местными органами власти.

До 1993 г. в России действовал перечень федеральных, региональных и местных налогов. В 1993 г. Указами Президента РФ № 2268 и 2270 местным органом власти предоставлено право введения дополнительных местных налогов и сборов, не поименованных в Законе РФ «Об основах налоговой системы в Российской Федерации». Впоследствии Налоговый кодекс РФ установил закрытый перечень налогов, взимаемых на местном уровне. Одновременно предусмотрено, что уплата таких налогов юридическими лицами должна производиться за счет прибыли, остающейся в распоряжении предприятия после уплаты налога на прибыль. Практика показала, что при разумном использовании всех рычагов налоговой политики местные источники существенно наполняют местные бюджеты.

Местные налоги и сборы оказывают регулирующее влияние на развитие социальной инфраструктуры территории и более понятны налогоплательщику. Вместе с тем поступление местных налогов и сборов в доходную часть местных бюджетов городов и районов неодинаково и зависит от специфики района, особенностей формирования доходной части бюджета. Доля средств, собираемых с помощью местных налогов и сборов, колеблется от 17 до 0,7%. Наиболее заселенные районы, имеющие развитую структуру производства, получают больше средств за счетместных налогов и сборов.

Однако реализация права дополнительного введения местных налогов и сборов привела к тому, что отдельные регионы ввели до нескольких десятков таких налогов и сборов. В 1996 г. уже насчитывалось 246 видов различных налогов и сборов. Многие из них практически не оказывают существенного влияния на пополнение бюджетов и вызывают недовольство налогоплательщиков.

Как отмечалось, в Налоговом кодексе РФ устанавливается закрытый перечень налогов и сборов. По каждому из таких налогов установлены принципы взимания, ограничения, а также предельный уровень ставок. Предусматривается сокращение количества местных налогов.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Местные налоги и сборы – это выплаты физических и юридических лиц в местный бюджет. Поступления распределяются на нужды муниципалитета в отличие от федеральных денежных средств.

- Что относится к местным налогам. Роль в бюджете

- Земельные выплаты

- Физлица и ИП

- Юридические лица

- На имущество физлиц

- За недвижимость по кадастровой стоимости

- Торговый сбор

- Механизм исчисления

- Порядок уплаты местных налогов

- В каких случаях не приходится платить

- Обязательно ли платить

Местные налоги и сборы вводятся муниципалитетом области, что соответствует законодательству – НК РФ. На основании 12 статьи НК РФ каждый муниципалитет имеет право устанавливать свои проценты для расчета.

Что относится к местным налогам. Роль в бюджете

К местным налогам относятся все сборы, перечисленные в статье 15 НК РФ. Помимо определения, важно изучить их роль в формировании бюджета. Задача всех видов местных налогов заключается в обеспечении муниципалитета стабильными доходами. Собранные денежные средства далее идут на обеспечение государственной безопасности, поддержание основных отраслей экономики, реализацию социальной политики.

Местные налоги и сборы устанавливаются президентом РФ посредством подписания нового Постановления Правительства. Это значит, что местные налоги устанавливаются только посредством внесения изменений в НК РФ – глава муниципалитета не имеет права вводить новые виды сборов. Акты, которые устанавливают местные налоги – это изменения в статьях НК РФ и правовые акты, подписанные главой рассматриваемой области.

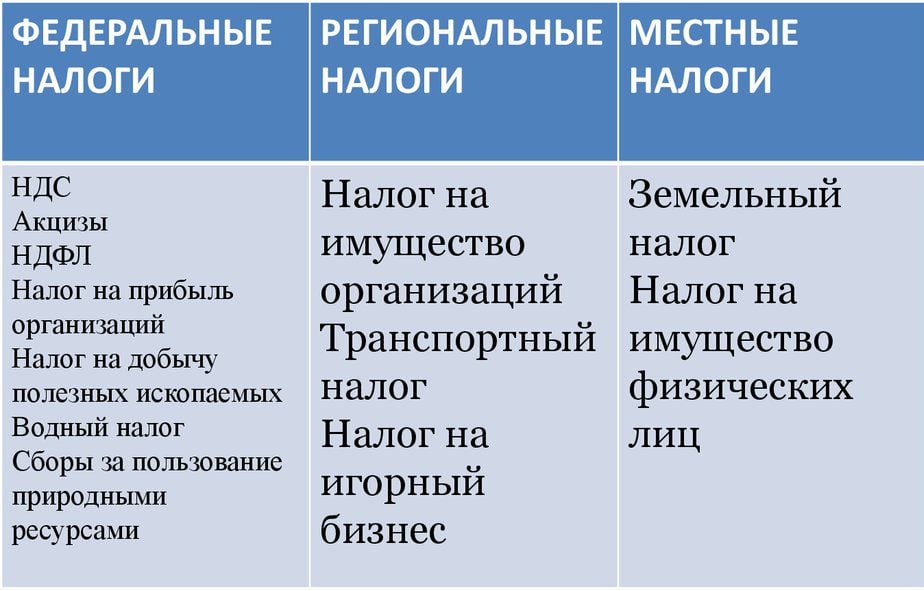

Существует несколько видов налогов: федеральные, региональные и местные налоги.

Виды налогов

Если первые действуют по всей России и направлены на обеспечение федерального бюджета, то региональные и местные налоги разделяются в условиях муниципалитета.

К местным налогам и сборам относятся:

- земельный налог;

- налог на недвижимость по кадастровой стоимости;

- торговый сбор.;

Земельные выплаты

Список местных налогов возглавляет земельный, который подразделяется на группы – ставки для физлиц и ИП, объединенных в одну категорию, и процентные показатели для юрлиц. Земельный налог относится к местным налогам и уплачивают его все объекты муниципалитета, которые имеют в собственности земельные участки.

Физлица и ИП

Уплата земельного сбора регулируется статьями 388 и 389 НК РФ. Здесь важно выделить факт, какие налоги идут в местный бюджет, если уплачены они за право собственности земельного участка. Представленные законодательные акты определяют плательщиков. Сборы в бюджет должны вносить все физлица и ИП, имеющие во владении земельные участки на правах бессрочного или пожизненного наследуемого владения.

Объектами выступают все земельные участки, которые расположены в пределах муниципального образования с утвержденными сборами представленного характера. Не включены в список объектов местного земельного налога участки, которые признаны ценными культурными и археологическими наследиями, а также музеями-заповедниками. Сборы не взимаются с участков, находящихся в составе общего имущества многоквартирного дома.

Сборы устанавливаются в размере 0,3% от кадастровой стоимости для участков сельскохозяйственного назначения и объектов, которые принадлежат физическим лицам. ИП, использующие землю для своей деятельности, уплачивают сбор в размере 1,5% от кадастровой стоимости. Сбор оплачивается за целый год владения объектом до 1 декабря года последующего за расчетным периодом.

Юридические лица

В соответствии со статьей 389 НК РФ юридические лица должны уплачивать денежные средства в бюджет муниципалитета, на территории которого находится участок, принадлежащий по праву собственности. Объектами признаются все земли, которые числятся на балансе муниципалитета.

В Налоговом Кодексе местные налоги в виде земельных сборов для юридических лиц не уплачиваются со следующих объектов:

- которые были изъяты из оборота по закону;

- с культурных наследий;

- с лесного фонда;

- с ограничениями в обороте по закону – муниципальному или государственному;

- с многоквартирного дома.

Срок уплаты аналогичен как и у физических лиц. Ставка в размере 0,3% действует на объекты сельского хозяйства и участки, используемые предпринимателями для ведения личного хозяйства. Ставка в 1,5% – действует на все остальные земельные участки.

На имущество физлиц

В определении, каким является налог на имущество – местный или региональный – выделяют только местную трактовку. Взносы в бюджет делают все собственники, которые имеют в своей собственности имущество, являющееся объектом.

В представленных вопросах можно выделить следующие определения и факторы:

- плательщиками являются все собственники – если объект недвижимости имеет несколько долевых владельцев, уплачивать сбор должен каждый;

- объектом выступает любая недвижимость, прописанная в статье 401 НК РФ – жилое или нежилое помещение, гараж или машино-место, единый комплекс, сараи и прочие хозпостройки;

- оплата происходит до 1 декабря года, последующего за расчетным периодом – рассчитывается на основании имеющейся кадастровой стоимости на 1 января следующего года за расчетным периодом;

- ставки представляются, как 0,1%, 2% и 0,5% – для жилых объектов и хозяйственных построек, для объектов из списка статьи 378 НК РФ и для остального имущества, соответственно.

Местные налоги и сборы в 2019 году по наличию имущества могут быть уплачены за три предыдущих периода – за 2016, 2017, 2018 года.

За недвижимость по кадастровой стоимости

Виды местных налогов и сборов включает в себя дополнительные выплаты за недвижимость по имеющейся на момент начисления суммы (на 1 января следующего года) кадастровой стоимости объекта. Уплачивают представленный вид сборов организации, которые имеют в своей собственности следующие виды объектов:

- центры административного или торгового вида;

- помещения с офисами;

- принадлежащие иностранным гражданам;

- жилые дома и помещения на балансе у компании.

Оплачивают организации положенные им выплаты до 1 декабря последующего года за расчетный период. Ставки зависят от кадастровой стоимости объекта и представляются в полной мере в таблице.

Торговый сбор

В вопросах, какие налоги федеральные, региональные и местные, последние занимают спорную позицию. Так, здесь выделяют торговый сбор, включающий в себя вложения в бюджет за рекламу, за осуществление экономической и предпринимательской деятельности, местные лицензионные сборы и прочее. Торговый сбор – это местный налог, но он регулируется статьями 411 и 412 НК РФ. Плательщиками выступают ИП или организации, которые занимаются торговой деятельностью.

Объектом сбора выступает использование предпринимателями площади для осуществления своей деятельности. Период для расчета – квартал года, поэтому вносить взносы следует до 25 числа месяца следующего за окончанием квартала. Ставка не может превышать 550 рублей за 1 кв. м. используемой площади. Муниципалитет имеет право устанавливать свои ставки, что подтверждается нормативными правовыми актами, подписанными главой.

Механизм исчисления

Как исчисляются налоги местного бюджета, были описаны выше. Общая характеристика местных налогов позволяет посчитать самостоятельно сумму для уплаты на имеющееся имущество или осуществленную коммерческую деятельность. Можно привести следующие примеры расчета местных налогов:

- У компании есть в собственности административно-торговый центр площадью в 110 кв. м. и кадастровой стоимостью в 3 млн. 600 тыс. рублей. Ставка для этой суммы – 0,1%. Получается, что ежегодно компания выплачивает 3600 рублей.

- Физическое лицо имеет земельный участок сельскохозяйственного назначения. Кадастровая стоимость объекта – 570 тыс. рублей. Ставка в данном случае 0,3%, в результате чего собственник платит ежегодно 1710 рублей.

- Физическое лицо имеет в собственности жилой дом, в котором он проживает. Кадастровая стоимость объекта 2 млн. 100 тыс. рублей. Действующая процентная ставка в данном случае – 0,1%, поэтому собственник ежегодно уплачивает 2100 рублей.

- Организация занимается торговлей, снимая в аренду помещение размером в 23 кв. м. Ставка составляет 457 рублей за 1 кв. м. Значит, ежеквартально предприниматели уплачивают сбор в размере 10511 рублей.

Аналогичным образом можно вычислить все оставшиеся виды сборов, которые должен уплачивать гражданин России, если он является налогоплательщиком.

Порядок уплаты местных налогов

Представленная выше общая характеристика местных налогов и сборов частично дает объяснение, как осуществляется порядок выплаты сборов. Полный перечень правил и основ приведен в статье 58 НК РФ. В этом акте, который устанавливает местный налог, перечислены следующие основы:

- Местные налоги вводятся в действие, когда плательщик подает сведения в уполномоченный орган о приобретении или получении объекта в собственность, а также о начале коммерческой деятельности.

- Местные налоги и сборы обязательны к уплате по ставкам, утвержденным муниципалитетом.

- Местные налоги и сборы устанавливаются государством и регламентируются местными нормативными актами.

- Порядок уплаты местных налогов и сборов устанавливается НК РФ и дополнительными нормативными актами.

- Плательщик должен уплатить сбор в течение месяца со дня получения квитанции от уполномоченного органа, если другое не предусмотрено законодательством. К примеру, сборы по собственному имуществу можно вносить до 1 декабря, при этом квитанция может прийти и весной наступившего года.

Изучая примеры местных, региональных и федеральных налогов, выделяют отличительный сбор – торговый, который требует обязательной подачи декларации по окончании квартала. В остальных видах подобного делать не придется, если у плательщика не изменилась ситуация в отношении прав собственности.

В каких случаях не приходится платить

Имеются льготы и полное освобождение от уплаты в отношении сборов с физических лиц на имущество. Льготами обладают многодетные семьи и родители детей-инвалидов. В полной мере освобождаются от уплаты пенсионеры, инвалиды 1 и 2 группы или инвалиды детства, ветераны ВОВ, госслужащие, военные, участники ликвидации аварий на АЭС.

Обязательно ли платить

Представленные сборы вносить в бюджет обязательно. В противном случае плательщику грозит начисление пени, а затем штрафа при продолжительном уклонении от обязательств. Если сотрудники уполномоченных органов установят факт умышленного уклонения, гражданина или организацию могут привлечь к уголовной ответственности по статье 199 УК РФ.

Подробно были представлены вопросы, кто устанавливает местные налоги и каковы особенности их начисления. Разновидности сборов представлены на данный момент в статье 15 НК РФ, где выделяют земельные выплаты, торговый сбор и на имущество физических лиц. В результате возникают некоторые вопросы, которые влекут интересные факты:

- Земельный налог – местный или региональный? Этот вопрос беспокоит всех владельцев участков. В соответствии со статьей 387 НК РФ этот сбор является местным, поэтому регулируется общим кодексом и нормативными актами муниципалитета.

- Водный налог – местный? Нет, это федеральный сбор, что указывается в статье 333 НК РФ. Аналогичным образом можно ответить: НДФЛ местный ли налог? К НДФЛ зачастую приписывают понятие местного или федерального налога. Приведенной разновидности выделена глава 23 НК РФ, в которой прописано его федеративное значение. А вот уже местный или региональный транспортный налог, ответить можно однозначно – региональный, подробности которого прописаны в статьях 357, 368 и 361 НК РФ.

- Могут ли органы местного самоуправления устанавливать налоги – нет, им разрешено только корректировать ставки. Сроки уплаты местных налогов устанавливаются на государственном уровне, поэтому муниципалитет и тут не имеет право проявлять самостоятельность в ущерб своему населению.

Ключевая характеристика

Все налоговые обязательства классифицируют на три большие группы: федеральные, региональные и местные налоги (вводятся в действие нормативно-правовым актом органа власти соответствующего уровня). Ключевое отличие между этими видами в том, что ФН поступают полностью в федеральный бюджет, а после распределяются между нижестоящими бюджетами в виде дотаций и субсидий. А вот региональные и местные налоги и сборы устанавливаются для пополнения казны субъекта, муниципального образования.

Следовательно, местным налогом является платеж или сбор, который налогоплательщики перечисляют в казну муниципального образования. Помимо этого, ключевой порядок уплаты местных налогов устанавливается исключительно муниципальными властями. То есть ставка, порядок и сроки расчетов, периодичность предоставления отчетности и состав льгот определяет муниципалитет.

Могут ли органы местного самоуправления устанавливать налоги в индивидуальном порядке

Нет, не могут. Полномочия муниципалитетам даны исключительно в рамках действия фискального законодательства. Иными словами, муниципальные власти не могут ввести новые обязательства, которые не предусмотрены НК РФ . Однако они могут существенно сократить налоговое бремя. Например, ввести налоговые льготы, сократить ставки и т. д.

Как классифицируют платежи

Все платежи, администрируемые ФНС, при зачислении в казну классифицируются по коду бюджетной классификации. То есть при перечислении средств в бюджет налогоплательщик в платежном поручении или в квитанции указывает КБК, который соответствует конкретному фискальному обязательству.

Обязательства, зачисляемые в казну муниципалитета, можно определить по 12 и 13 символу, 20-значного кода бюджетной классификации. Так, при перечислении в КБК указывают значение «03» (именно по 12-13 знакам).

Какие налоги идут в местный бюджет

Повторимся, что зачисляются практически все налоги в местный бюджет, перечень приводить не имеет смысла. Так как часть поступлений федерального или регионального бюджета возвращается субсидиями или иными трансфертами в муниципальную казну. Однако считать все фискальные обязательства и сборы муниципальными в корне неправильно.

Определим, какие платежи к местным налогам относятся. То есть какие налоговые обязательства зачисляются напрямую в казну муниципалитета. Итак, местные налоги, перечень:

- земналог;

- торговый сбор;

- НО на имущество физических лиц.

Теперь рассмотрим характеристику каждого из перечисленных налоговых обязательств.

Земельный налог

Ключевые положения о земналоге регламентированы в 31 главе НК РФ . Его обязаны уплачивать все организации, индивидуальные предприниматели, частники и простые граждане, в собственности которых имеются земельные участки.

Объект налогообложения по местному налогу устанавливается как кадастровая стоимость участка, определенная на 1 января отчетного периода, то есть года.

Ставки земналога муниципальные власти устанавливают самостоятельно. Однако их максимальное значение регламентировано в НК РФ. Иными словами, муниципалитет не может утвердить ставку по земналогу выше, чем значение, регламентированное НК РФ.

Максимальные значения закреплены в ст. 394 НК РФ :

- 0,3 % — для земель сельхозназначения, а также для участков, используемых под личные подсобные хозяйства и садоводство, занятые жилыми домами и сопутствующими строениями, сооружениями и инфраструктурами. Также в данную категорию включены земли, ограниченные в обороте, используемые для нужд обороны, таможни и безопасности;

- 1,5 % — применяют для остальных категорий земельных участков.

Утверждение перечня льготников, как и порядка получения налоговых вычетов и послаблений, устанавливают власти мунобразования.

Торговый сбор

Действующее фискальное обязательство применяется исключительно на территории нашей столицы. Только власти г. Москвы регламентировали, что все компании и предприниматели, ведущие торговую деятельность, должны уплачивать в муниципальную казну дополнительный взнос. Данные местные налоги и сборы вводятся законом г. Москвы № 62 в ред. от 23.11.2016.

Не платить ТС могут только ИП, применяющие патентную систему налогообложения, а также производители сельхозпродукции.

Налоговые ставки по местным налогам устанавливаются в зависимости от площади и(или) размера, вида объекта налогообложения. Напомним, что объектом признают движимое и недвижимое имущество, используемое для торговли, как оптовой, так и розничной.

Имущественные обязательства для граждан

Так, к местным налогам и сборам относятся обязательства, регламентированные в 32 главе НК РФ . ИН должны уплачивать все граждане, в собственности которых имеется недвижимость. Например, жилые дома, квартиры, гаражи, прочие сооружения и здания, а также объекты незавершенного строительства.

Предельно допустимые имущественные местные налоги и сборы 2020, перечень ставок:

- 0,1 % — для объектов незавершенного строительства площадью до 50 м², власти могут снизить ставку до 0 %, или увеличить до 0,3 %;

- 2 % — для недвижимости, стоимость которой свыше 300 мнл рублей, либо недвижимости, которая закреплена в перечне п. 10 ст. 378.2 НК РФ;

- 0,5 % — для остальной недвижимости.

Повторимся, что это только рекомендованные значения. Власти МО могут утвердить иные процентные ставки либо утвердить перечень льгот.

Конкретные значения: как узнать

Как мы определили выше, в каждом муниципалитете могут быть индивидуальные правила и нормы налогообложения. Следовательно, налогоплательщикам необходимо своевременно узнавать конкретные значения и установленные порядки, чтобы избежать наказания.

Узнать, какие нормы установлены в конкретном МО или регионе можно в ближайшем отделении ФНС либо на специальном портале. Электронный сервис разработан Федеральной налоговой службой и позволяет бесплатно и без регистрации получить информацию об установленных нормах налогообложения.

Чтобы получить интересующие сведения, потребуется выбрать регион (место нахождения налогоплательщика) и определить вид фискального обязательства. Система формирует сведения на основании утвержденных нормативно-правовых актов.

Читайте также: