Куда приходят штрафы налоговой

Опубликовано: 13.05.2024

Неоплаченные штрафы опасны не только самими штрафами, но и дополнительными денежными потерями. Например, компания собирается продавать алкоголь. Подает заявление на лицензию, платит пошлину 325 000 рублей, а потом выясняется, что у нее есть неоплаченный штраф. Всё, в лицензии откажут, деньги не вернут. То же самое с другими лицензиями. Проблема в том, что если компания не знает о штрафах, это не значит, что у нее их нет. Рассказываем, как узнавать о штрафах.

Какие штрафы бывают у ООО

Штрафы юрлицам выставляют налоговая, Пенсионный фонд, ГИБДД, Соцстрах и Росстат. Есть несколько способов, как узнать о штрафах компании:

- дождаться официального письма о штрафе. Такое письмо приходит на юридический адрес компании;

- узнать лично;

- посмотреть в личном кабинете компании на сайте налоговой;

- проверить через программу бухучета, например 1С.

Еще есть штрафы, которые не получится пропустить. Это штрафы от надзоров — Россельхознадзора, ветеринарного и других. Сначала сотрудники надзора приходят в компанию, проверяют и, если находят нарушение, выдают постановление. Надзоры штрафуют только после проверки, поэтому о таких штрафах компания узнает без задержек.

Штрафы из налоговой, ГИБДД и фондов могут потеряться на почте. Рассказываем, как узнать о них без писем.

Штрафы из налоговой

Штрафы из налоговой приходят письмом по почте или уведомлением на сайте налоговой. Если компания сдает отчеты на бумаге и не зарегистрирована на сайте налоговой, она получает бумажные письма. По умолчанию налоговая считает, что компания получила письмо через шесть дней после отправки, даже если на практике оно не дошло.

Зато уведомления на сайте налоговой не зависят от почтальнов Если зарегистрировать там личный кабинет, штрафы будут приходить в нём.

Чтобы увидеть штрафы, нужно на сайте налоговой перейти в раздел «Юридические лица», затем — в личный кабинет компании. Там и будет список всех штрафов.

Еще один способ — бухгалтерская программа: 1С, Мое дело или другая. Когда компания сдает отчеты через такую программу, налоговая в ней же присылает штрафы.

Штрафы фондов и Росстата

Фонды и Росстат сообщают о штрафах напрямую компании. Напрямую значит бумажным письмом с уведомлением, письмо приходит на юридический адрес компании. Но никто не отслеживает, дошло оно или нет.

Если письма не было, это еще не факт, что штрафов нет. Иногда письма теряются на почте. Узнать точно можно, если позвонить в фонд и спросить: отправляли они письмо или нет.

Узнавать о штрафах нужно, если:

- директор решает продать, ликвидировать или реорганизовать компанию;

- компания планирует получать лицензию на что-нибудь, и из-за штрафа ей могут отказать;

- забыли сдать отчеты и есть беспокойство, что фонды выписали штраф.

Если в компании есть сотрудники, штрафы стоит проверять примерно раз в год.

Штрафы из ГИБДД

Штрафы за нарушение ПДД выставляют, если в компании есть машины: корпоративная для сотрудников, каршеринг или таксопарк. Нарушает водитель, а штрафы оплачивает компания. Есть шанс взыскать штраф с водителя, если компания докажет в суде, что водитель нарушил, когда ездил на рабочей машине по личным делам.

ГИБДД штрафует компанию за неправильную парковку, превышение скорости или перегруз при междугородних перевозках. Проверить, есть ли штрафы на автомобили компании, можно на сайте ГИБДД или подождать официальное письмо.

В форму на сайте ГИБДД надо вбить номер автомобиля и номер свидетельства о регистрации транспортного средства. Сайт покажет штрафы, которые компания еще не оплатила. Бывает, что штраф уже оплатили, но банк еще не провел операцию, тогда на сайте ГИБДД штраф будет выглядеть как неоплаченный.

Если не оплатить штраф

У компании есть два месяца на оплату штрафов. Если пропустить срок, штраф увеличивают в два раза, но не меньше чем до 1000 рублей. Штраф могут списать с расчетного счета компании или конфисковать за долги что-нибудь из имущества, но только после суда.

Увеличение штрафа — это не единственный риск, еще компании могут отказать в лицензиях. А если владелец решит продать бизнес, сделка не пройдет из-за штрафов.

Такие нарушения определены в Главе 16 «Виды налоговых правонарушений и ответственность за их совершение» Налогового кодекса РФ. Основная их часть размещена в таблице ниже.

| Вид нарушения | Размер штрафа | Основание (статья НК) |

|---|---|---|

| Нарушение налогоплательщиком установленного срока подачи заявления о постановке на учет в налоговом органе | 10 000 руб. | ст. 116 |

| Ведение деятельности организацией или ИП без постановки на учет в налоговом органе | 10% от доходов, полученных в результате такой деятельности, но не менее 40 000 руб. | ст. 116 |

| Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации (расчета по страховым взносам) в налоговый орган по месту учета | 5% не уплаченной в установленный законодательством о налогах и сборах срок суммы налога (страховых взносов), подлежащей уплате (доплате) на основании этой декларации (расчета по страховым взносам), за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 руб. | ст. 119 |

| Непредставление управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества в налоговый орган по месту учета в установленный законодательством о налогах и сборах срок | 1 000 руб. за каждый полный или неполный месяц со дня, установленного для его представления | ст. 119 |

| Несоблюдение порядка представления налоговой декларации (расчета) в электронной форме | 200 руб. | ст. 119.1 |

| Грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения | 10 000 руб. (если эти деяния совершены в течение одного налогового периода); 30 000 руб. (если эти деяния совершены в течение более одного налогового периода); 20% от суммы неуплаченного налога (взноса), но не менее 40 000 руб. (если эти деяния повлекли занижение налоговой базы) | ст. 120 |

| Неуплата или неполная уплата сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия) | 20% от неуплаченной суммы налога (сбора, взноса); 40% от неуплаченной суммы налога (сбора, взноса) (если эти деяния совершены умышленно) | ст. 122 |

| Неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный срок сумм налога, подлежащего удержанию и перечислению налоговым агентом | 20% от суммы, подлежащей удержанию и (или) перечислению | ст. 123 |

| Несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест или в отношении которого налоговым органом приняты обеспечительные меры в виде залога | 30 000 руб. | ст. 125 |

| Непредставление в установленный срок налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) в налоговые органы документов и (или) иных сведений | 200 руб. за каждый непредставленный документ | ст. 126 |

| Непредставление в установленный срок налоговому органу сведений о налогоплательщике (плательщике страховых взносов), отказ лица представить имеющиеся у него документы, со сведениями о налогоплательщике (плательщике страховых взносов) по запросу налогового органа либо представление документов с заведомо недостоверными сведениями | 10 000 руб. | ст. 126 |

| Представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения | 500 руб. за каждый представленный документ, содержащий недостоверные сведения | ст. 126.1 |

| Неявка либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля | 1 000 руб. | ст. 128 |

| Неправомерный отказ свидетеля от дачи показаний, а равно дача заведомо ложных показаний | 3 000 руб. | ст. 128 |

| Неправомерное несообщение (несвоевременное сообщение) лицом сведений, которые это лицо должно сообщить налоговому органу, в том числе непредставление (несвоевременное представление) лицом в налоговый орган пояснений в случае непредставления в установленный срок уточненной налоговой декларации | 5 000 руб.; 20 000 руб. (те же деяния, совершенные повторно в течение календарного года) | ст. 129.1 |

Стоит отметить, что ранее в случае не сообщения в налоговую инспекцию об открытии (закрытии) банковского счета в течение 7 рабочих дней был штраф в размере 5 000 рублей. На данный момент этот штраф упразднён (Федеральный закон от 02.04.2014 № 52-ФЗ).

Налоговые штрафы – это всегда административная ответственность за правонарушения, так или иначе связанные с не надлежаще выполняемыми обязанностями по уплате налогов. При этом субъектами правонарушения, то есть лицами, привлекаемыми к административной ответственности, могут быть как граждане, так и юридические лица.

Уголовные преступления

Следует знать, что само понятие «налоговые штрафы» не имеет к Уголовному кодексу никакого отношения. А потому причислять «штрафы» к уголовной ответственности – грубейшая ошибка и полное незнание основ юриспруденции.

Ряд статей Уголовного кодекса предусматривает ответственность за налоговые преступления, а именно ст.ст. 198–199.4 УК РФ. Диспозиция этих статей дифференцирует меру наказания в зависимости от тяжести совершенного преступления или в зависимости от личности подсудимого. Среди этих мер наказания есть и штрафы, и лишение свободы, и исправительные работы, при этом вне зависимости от вида наказания, это все равно будет уголовное наказание.

Еще одним существенным дифференцирующим признаком является то, что субъектом преступления всегда является только физическое лицо. Это означает, что к уголовной ответственности может быть привлечен только гражданин, но не, например, субъект предпринимательской деятельности.

Так, привлечены в качестве подозреваемых, обвиняемых и подсудимых, могут быть только конкретные лица, чья вина в нарушении налогового законодательства была непосредственной и чьи действия подпадают под Уголовный кодекс. При этом для привлечения к уголовной ответственности должны быть соблюдены два условия:

- умышленный или халатный характер действий обвиняемого;

- причинение обвиняемым государству ущерба в крупных или особо крупных размерах;

- достижение обвиняемым возраста 16 лет.

Если нет хотя бы одного из этих условий, привлечение к уголовной ответственности невозможно.

Отдельного пояснения требует ст. 199 УК РФ, поскольку, на неподготовленный взгляд, она указывает на возможность привлечения к ответственности организации. На самом деле нет. К ответственности может быть привлечено должностное лицо: руководитель или главный бухгалтер (или оба сразу) виновные в уклонении от исполнения налоговых обязательств.

То есть, в конечном счете, к уголовной ответственности все равно будет привлечено физическое лицо, и именно оно будет подвергнуто уголовному наказанию, но никак не организация или предприятие.

Виды налоговых обязательств

Существует целый ряд налоговых обязательств как для физических, так и для юридических лиц.

Так, физические лица обязаны уплачивать налоги:

- на доходы (НДФЛ) в размере 13% со всех видов дохода, включая заработную плату, доходы от сдачи имущества в аренду, доходы от выигрышей и т.д.;

- налог на имущество, включая налог на недвижимость и транспортный налог.

Юридические лица и ИП несут следующие налоговые обязательства, в зависимости от вида и системы налогообложения:

- НДС;

- на прибыль юридических лиц (УСН, ЕНВД, ОСН, ПСН). Для ИП – НДФЛ;

- акцизные сборы;

- социальный.

Любые отклонения от правильного исполнения налоговых обязательств караются (в зависимости от суммы ущерба государству) либо в порядке административной, либо в порядке уголовной ответственности.

Индивидуальные предприниматели

Шансы попасть под правоохранительный административный «каток» есть у ИП, которые:

- внесли неверные сведения в декларацию;

- опоздали с подачей декларации;

- не оплатили или частично не оплатили страховые, социальные и пенсионные взносы, НДФЛ, НДС, налог на имущество.

Ответственность по Налоговому кодексу

Прежде всего, следует понимать, что ответственность, установленная в НК – эта та же административная ответственность, хотя и не включенная в КоАП.

К основным видам правонарушений в сфере налоговых обязательств НК РФ относит:

- «теневую деятельность» или непостановку на учет в ФНС как плательщика налогов (ст. 116 НК);

- некорректные расчеты налоговых обязательств (ст. 120 НК РФ);

- уклонение от подачи декларации, объяснений и документов в ФНС (ст.ст. 119, 123, 122 НК РФ).

То есть, как мы видим, Налоговый кодекс регламентирует ответственность только в части организационных вопросов, связанных с ФНС.

Кодекс административных правонарушений

В соответствии с положениями КоАП РФ, а именно ст.ст. 15.34, 15.9, 15.11, привлекаются к административной ответственности должностные лица организаций и предприятий за правонарушения, связанные:

- с несвоевременной постановкой на учет в качестве налогоплательщика;

- с несвоевременной сдачей налоговых отчетов;

- с отказом в предоставлении документов сотрудникам ФНС, осуществляющим контроль за исчислением налоговых платежей;

- с нарушениями в ведении бухгалтерской документации.

Что кроме штрафов

Лица, привлеченные к ответственности за нарушения в сфере налогообложения, помимо административного штрафа или уголовного наказания, могут быть обязаны также выплатить пеню, накопившуюся за время просрочки платежей.

При умышленном уклонении от уплаты налогов могут быть применены также штрафные санкции в размере до 40% от суммы начисленного налога. При этом следует учитывать, что при расчете пени и штрафа учитываются 3 последних года из истории налогоплательщика.

Как правило, пеня начисляется исходя из размера ставки рефинансирования, утвержденной ЦБ РФ.

Давайте разберёмся, что делать и грозит ли вам штраф из налоговой

Сейчас мы вам расскажем, при каких обстоятельствах налоговая выписывает штрафы организациям и индивидуальным предпринимателям, что необходимо сделать, чтобы этого избежать и как оспорить штраф.

За что налоговая штрафует предпринимателей

Сегодня налоговые органы даже за незначительные нарушения назначают штрафы, которые обязательно необходимо оплатить, чтобы не было ещё больших проблем.

Случаев, при которых вас могут ждать штрафы, огромное множество, но прежде всего это плохая организация бухгалтерского учёта в фирме, из-за чего:

налоги и страховые взносы уплачиваются не вовремя;

бухгалтерская и налоговая отчётность сдаётся с нарушением сроков или с ошибками.

Чтобы избежать этого, предлагаем вам обратиться к нашим специалистам, которые помогут избежать ошибок в документах и не пропустить важных дат сдачи отчётности и уплаты налогов.

Хотя существуют и другие случаи, в которых налоговая может наложить штрафные санкции:

организация уклоняется от уплаты налогов или выстраивает мошеннические схемы с НДС;

работодатели используют «серые» схемы выплаты заработной платы, выдавая сотрудникам заработанное в конвертах;

при осуществлении некоторых видов деятельности требуется лицензия, а организация о ней не позаботилась;

некоторые товары при их продаже или производстве должны быть задекларированы, что своевременно не было сделано;

не исправление выявленных в ходе проверки нарушений или отсутствие в течение 10 дней объяснений, почему их нельзя устранить и др.

Штрафы по итогам проверок

После того, как сданы декларации и другая отчётность, инспекция в течение трёх месяцев может провести камеральную налоговую проверку (ст. 88 Налогового кодекса). Если будут обнаружены ошибки, то в 10-дневный срок инспекторы должны будут составить акт о нарушениях.

В случае, если это выездная проверка (ст. 89 НК РФ), то на составление акта с зафиксированными налоговыми правонарушениями инспекторам даётся 2 месяца. Выездная проверка производится непосредственно в офисе организации и в редких случаях компанию могут проверять даже дважды за год.

В этих актах должны содержаться факты, которые подтверждают то, что организация не соблюдает установленные законом правила (ст. 100 Налогового кодекса). Всё это должно быть подтверждено соответствующими документами.

В течение 1 месяца после проведения налоговой проверки организация, в отношении которой она проводилась, в случае несогласия с заключением инспекторов может представить в налоговый орган возражения (п. 6 ст. 100 НК РФ). Также разрешается прикладывать документы, которые будут подтверждать мнение налогоплательщика.

Как избежать штрафа

Для того, чтобы уберечься от штрафных санкций или хотя бы свести их к минимуму, нужно иметь очень весомые обстоятельства. Эти обстоятельства, которые могут повлиять на тяжесть налоговой ответственности, прописаны в ст. 112 Налогового кодекса Российской Федерации. В этот список входят, например, тяжёлые материальные или личные обстоятельства, или принуждение посторонними лицами к совершению нарушения.

Перечень является открытым и допускает, что могут произойти и иные события, которые суд или уполномоченное должностное лицо налоговых органов сочтут смягчающими в конкретном случае.

На своём сайте ФНС указывает примерный список таких обстоятельств:

совершение правонарушения впервые;

признание вины и устранение нарушения;

незначительная по времени (до 10 дней) просрочка по подаче отчётности или уплате налога;

благотворительная деятельность налогоплательщика;

социальная направленность деятельности организации или ИП;

тяжёлое положение организации или ответственного физического лица как материальное, так и физическое;

стечение обстоятельств, например, технические сбои, или ошибки, допущенные не с умыслом;

отсутствие неблагоприятных последствий и ущерба бюджету;

несоразмерность деяния тяжести наказания и др.

Если такие обстоятельства будут выявлены, а, главное, доказаны, то размер штрафа должен быть снижен не менее, чем в 2 раза (п. 3 ст. 114 НК РФ). На усмотрение налоговых органов или суда, штраф может быть уменьшен и более, чем в 2 раза.

Но ещё раз повторимся, наличие всех этих смягчающих обстоятельств организации ещё нужно будет доказать. Поэтому собирайте подтверждающие документы и просите свидетелей вам помочь.

Как оспорить наложенный штраф

Но иногда инспекторы ошибаются и штрафные санкции накладывают на вас за то, чего вы не делали. В этом случае придётся отстаивать свою невиновность в вышестоящей инстанции или в Арбитражном суде (ст. 137 НК).

Существует определённый порядок обжалования неправомерных или ошибочных штрафов. И для начала необходимо попробовать урегулировать вопрос в досудебном порядке. Для этого необходимо составить документ, в котором чётко должно быть указано чего вы хотите и почему считаете, что должно быть так.

Существует определённый порядок обжалования неправомерных или ошибочных штрафов — и для начала необходимо предпринять попытку урегулировать разногласия в досудебном порядке.

С заявлением нужно пойти сначала в свою налоговую инспекцию, на учёте в которой состоит ваша организация или ИП. Если реакции от инспекторов вы не дождались, то следует обращаться в территориальное Управление ФНС.

Управление наделено полномочиями как полностью отменить незаконное решение, так и сократить сумму взыскания. Заявление будет рассматриваться в течение 1 месяца, и на время разбирательства наложенные на фирму штрафные санкции будут приостановлены.

Если отказали и в этом случае, то остаётся только один путь — в Арбитражный суд. Особенно это актуально, если суммы штрафов являются значительными для налогоплательщика, ведь размер штрафа составляет как минимум 20% от просроченной задолженности. А если организацию обвинят в уклонении от уплаты налогов, то размер штрафов может увеличиться вдвое.

Иск к налоговой инспекции должен содержать внятно изложенные обстоятельства дела, жалобу на неправомерные действия инспекторов и, конечно, смягчающие обстоятельства с доказательствами.

На то, чтобы обратиться в суд, у предпринимателя есть один год с момента, когда был выписан штраф. А срок исковой давности составляет три года.

Штрафы для индивидуальных предпринимателей

Это отдельная история, потому что индивидуальные предприниматели вызывают у налоговых органов особый интерес. Законодательные нормы одни для всех, но у ИП есть свои «подводные камни», на которые могут нацелиться инспекторы.

Небольшие зарплаты у работников сразу вызывают у налоговиков желание обвинить предпринимателя в попытке снизить налоговое бремя в виде недоплаты НДФЛ и страховых взносов. Также привлекает внимание налоговиков существующий, но постоянно убыточный бизнес ИП. То есть, если на протяжении нескольких налоговых периодов в отчётности отражается превышение расходов над доходами, а индивидуальны предприниматель продолжает вести деятельность.

Камеральная проверка может затягиваться на 3 месяца, что грозит потерями в бизнесе, а также и собственных нервных клеток. Нарушения, если они будут выявлены, оформляются в акт и дальше всё «по списку» (как и для ООО).

Выездная проверка будет ещё большей головной болью, т.к. такой аудит в особых случаях может длиться до полугода, и тут, скорее всего, потери будут не возможны, а неминуемы.

Кстати, знаете ли вы, что даже после ликвидации статуса индивидуального предпринимателя инспекция имеет право в течение ещё трёх лет выявлять недоплаченные налоги. Предприниматели иногда не задумываются над этим, а за три года суммы штрафов могут стать весьма и весьма значительными. Поэтому обязательно нужно проверять на сайте ФНС наличие у себя задолженностей. Лучше потратить сейчас несколько минут, чем потом большую сумму денег.

Как индивидуальному предпринимателю обжаловать штраф

Ещё раз обратим ваше внимание, по итогам любой проверки должен быть составлен акт. Вслепую его подписывать не следует, только после тщательного изучения и внесения возражений, если таковые у вас будут. Это сыграет на руку, если в последующем потребуется оспорить штраф или его размер.

Поможет вам защититься знание сроков проведения проверки: 2 месяца для того и другого вида проверки, за исключением особых случаев (ст. 88 и 89 Налогового кодекса). А также документов, которые должны быть предъявлены инспекторами, в нашем случае это Приказ о проведении проверки. Если будут нарушены сроки или не будет предъявлен Приказ, то составленный по итогам акт будет незаконным, его будет легко обжаловать в суде.

Чтобы обратиться в суд, необходимо также составить аргументированный иск и представить документы, подтверждающие факты, иногда помогают сделанные во время проверки аудио и видеозаписи. Судебная практика обнадёживает — многие дела решаются именно в пользу ИП, им удаётся освободиться от штрафов и даже получить возмещение вынужденных потерь в бизнесе.

Что делать, если отправили отчётность, а налоговая не подтвердила получение

Налоговую всё это не волнует, она сразу выписывает штраф, хоть вы и ни в чём не виноваты. А размер штрафных санкций может составлять до трети от суммы платежей. Ещё и расчётный счёт могут сразу заблокировать.

Поэтому нужно сохранять подтверждающие операции квитанции, подтверждение специализированного оператора связи с датой отправки документа, составлять и хранить письменное объяснение технических неполадок.

Хотя иногда инспекторы сами присылают подтверждения уже после истечения срока, в который нужно было предоставить документы. Но и в этом случае виноват будет налогоплательщик, а отнюдь не инспектор.

Иногда инспекторы сами присылают подтверждения уже после истечения срока, в который нужно было предоставить документы. Но и в этом случае виноват будет налогоплательщик, а отнюдь не налоговая.

В подобных случаях необходимо звонить в инспекцию или контактный центр ФНС, и требовать найти вашу отчётность. Тогда дело может разрешиться до суда.

А если вы совершенно не хотите заниматься всеми этими сложными делами, вам лучше доверить ведение бухгалтерии профессионалам. Наши специалисты точно знают, как правильно оформлять любую важную отчётность и не пропускают сроков сдачи.

Первые конкуренты или соратники по одному и тому же делу? Почему есть сторонники «только трудоустроенного бухгалтера» и те, кто готов довериться «удалёнщику»? Почему бухгалтерские услуги того и этого постоянно противопоставляют? Давайте порассуждаем вместе.

Цифровизация в наше время шагает по стране так же уверенно, как некогда прогресс. И на передовой внедрения цифровых технологий — Федеральная налоговая служба, которая нацелена на то, чтобы общение с налогоплательщиками перешло в электронный формат. Уже сегодня на официальном сайте есть множество полезных сервисов для предпринимателей, которые отчасти облегчают ведение бизнеса. Рассмотрим по возможности максимальное количество.

«Клерк» Рубрика Налоговые штрафы

Фото Евгения Смирнова, ИА «Клерк.Ру»

Вы не вовремя сдали налоговую декларацию? Или забыли уплатить налог? Налоговая инспекция прислала требование об уплате пени и штрафов? Мы поможем вам составить платежное поручение на оплату пеней и штрафов в налоговую инспекцию или внебюджетный фонд.

Штрафы и пени по налогам и сборам

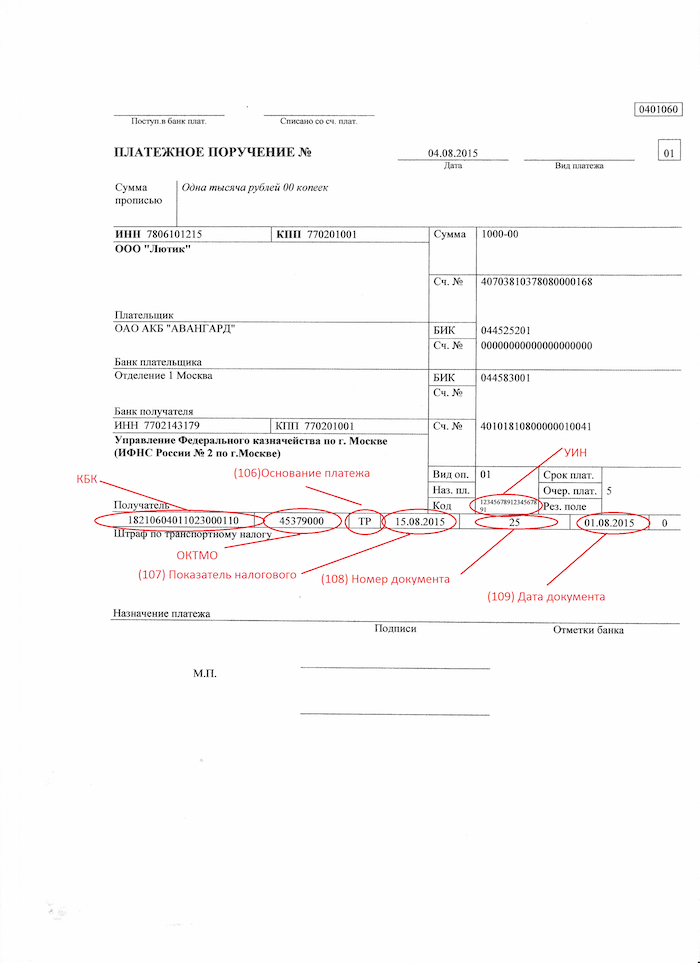

Если получено требование на уплату штрафа или пени, оно может содержать УИН (уникальный идентификатор начислений), его надо указать в поле «Код». Если требования с УИН нет, то в этом поле ставится 0.

ОКТМО указывается обычный, как и при уплате налогов. В поле 106 выбирается основание платежа: при наличии требования от налогового органа ставится ТР, если требования нет, то ставится ЗД. Номер и дата требования указывается в полях 108-109 платежного поручения, при отсутствии требования, в полях проставляются нули. В поле 107 «Показатель налогового периода» ставится срок уплаты, указанный в требовании. Если требования нет, то в этом поле так же ставится 0.

КБК, если он не указан в требовании, надо искать самостоятельно. Имейте ввиду, что берется КБК не того периода, за который вы платите штраф или пени, а КБК того года, в котором вы это оплачиваете. Т.е. при уплате штрафов и пеней в 2015 году надо брать КБК из списка кодов на 2015 год.

Налоговая инспекция может налагать штрафы как по Налоговому кодексу, так и по Кодексу об административных правонарушениях (КоАП). Принцип заполнения платежного поручения при этом один, разные только КБК.

КБК по пеням и штрафам согласно Налоговому кодексу

* Пени (статья 75 НК) за несвоевременную уплату и штрафы за неуплату налога (статья 122 НК) - КБК налога, по которому нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2100 (пени) или 3000 (штраф).

Пример:КБК транспортного налога 182 1 06 04011 02 1000 110, пени по этому налогу уплачиваются на КБК 182 1 06 04011 02 2100 110, а штраф на КБК 182 1 06 04011 02 3000 110

* Штрафы за непредставление налоговой декларации в установленный срок (статья 119 НК) – КБК указываются по такому же принципу, как и при пенях за несвоевременную уплату налога. Т.е. берется КБК налога, по которому подается декларация и в 14-17 разряде ставится 3000.

Пример: КБК по НДС 182 1 04 01000 01 1000 110, штраф за несвоевременную подачу декларации по НДС уплачивается на КБК 182 1 04 01000 01 3000 110

* Штраф за непредставление справок 2-НДФЛ, сведений о среднесписочной численности, а также иных документов и (или) иных сведений (статьи 119.2, 129.1 и пункт 1 статьи 126 НК) – КБК 182 1 16 03010 01 6000 140

* Штраф за несоблюдение порядка представления налоговой декларации (расчета) в электронной форме (статья 119.1 НК) - КБК 182 1 16 03010 01 6000 140

КБК по штрафам согласно КоАП

* Штрафы за административные правонарушения в области налогов и сборов, предусмотренные КоАП - 182 1 16 03030 01 6000 140

* Штрафы за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт -182 1 16 06000 01 6000 140

* Штрафы за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций 182 1 16 31000 01 6000 140

Образец заполнения платежного поручения на уплату штрафа за налоговое правонарушение при наличии требования и УИН

?

Образец заполнения платежного поручения на уплату пеней при отсутствии требования и УИН

Штрафы и пени по взносам во внебюджетные фонды

Фонд социального страхования выставляет штрафы по двум федеральным законам [2] , так же, как и Пенсионный фонд [3] . Кроме этого, оба фонда могут оштрафовать должностных лиц организации по ст.15.33 КоАП.

Штрафы и пени по страховым пенсионным взносам

* Пени (статья 25 закона 212-ФЗ) за несвоевременную уплату и штрафы за неуплату взносов (статья 47 закона 212-ФЗ) - КБК взносов, по которым нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносов на выплату страховой части трудовой пенсии - 392 1 02 02010 06 1000 160, пени за несвоевременную уплату следует платить на КБК 392 1 02 02010 06 2000160, а штраф за неуплату на КБК 392 1 02 02010 06 3000 160

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета Пенсионного фонда РФ (за исключением ст.48-51 закона 212-ФЗ) - 392 1 16 20010 06 6000 140;

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФФОМС (за исключением ст.48-51 закона 212-ФЗ) - 392 1 16 20030 08 6000 140;

* Штрафы в соответствии со статьями 48 - 51 Федерального закона 212-ФЗ - 392 1 16 20050 01 6000 140.

Штрафы и пени по страховым взносам в ФСС

* Пени за несвоевременную уплату и штрафы за неуплату взносов - КБК взносов, по которым нарушен срок уплаты, в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносовна обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний - 393 1 02 02050 07 1000 160, пени уплачиваются на КБК 393 1 02 02050 07 2000 160, 393 1 02 02050 07 3000 160.

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФСС - 393 1 16 20020 07 6000 140

Образец заполнения платежного поручения на уплату штрафа в ПФ

[1] Пункт 2 статьи 855 Гражданского кодекса

[2] Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"; Федеральный закон от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний"

[3] Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"; Федеральный закон от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования"

Хочу сдавать квартиру как самозанятая. Будет налоговая выяснять, сдавала ли я ее раньше, и пытаться получить налог? Если да, каких санкций ждать?

И еще вопрос про приложение «Свое дело». Правильно ли я понимаю, что оно дублирует приложение «Мой налог» и только в нем сейчас можно зарегистрироваться?

Будет или нет налоговая инспекция выяснять, сдавали ли вы квартиру раньше и платили ли налоги, зависит от решения налоговой. Здесь можно только гадать.

Но такой исход маловероятен. Налог на самозанятость ввели в том числе для того, чтобы дать людям возможность выйти из тени, получать доходы законно и платить налоги.

Если бы налоговая стала массово проверять всех зарегистрировавшихся, вряд ли бы число самозанятых активно росло. Тем более что сдача квартир — в числе лидеров среди видов деятельности и количеству налогоплательщиков НПД.

Кроме того, фактически налоговые проверки самозанятых сейчас приостановлены, и каждую нужно согласовывать с ФНС в Москве.

Однако если вы опасаетесь проверок, расскажу, как ИФНС выявляет тех, кто сдает квартиры и не платит налоги. Это будет полезно знать.

Как выйти из тени

Как налоговики узнают, что квартиру сдавали, а налоги не платили

Давайте исходить из того, что вы сами не собираетесь сообщать ИФНС о том, что сдавали квартиру. Поэтому опасность может исходить только от других источников, например от бывших арендаторов, если между вами были конфликты или они остались чем-то недовольны.

Если кто-то сообщит в ИФНС, что квартира сдается нелегально, налоговики могут проверить эту информацию.

Еще о неуплате налогов инспекторы могут узнать совершенно случайно. Например, если квартиру сдавали компании для ее работников, и при проверке организации налоговая нашла договор аренды и решила встречно проверить арендодателя. Тогда она выяснит, что сейчас вы получаете доход законно, но вот за прошлые периоды могут зацепиться — проверить и начислить налог.

Или еще один пример. Допустим, квартиросъемщик задолжал наймодателю или причинил ущерб. Наймодатель подал в суд иск о взыскании денег. В ходе разбирательства выяснилось, что квартира сдавалась без договора и собственник не платил налоги с доходов.

Частное определение — это специальное распоряжение суда, которое обращает внимание какого-то органа на нарушение закона

Что будет, если налоговики выявят нарушение

Если в ИФНС поступит информация, что квартиру сдавали нелегально, инспекция может провести проверку. И первое, с чего начнут, — вызовут собственника для дачи пояснений.

На этом этапе вам надо определиться, признаваться или нет. На этот счет лучше проконсультироваться с юристом, который изучит все обстоятельства и нюансы, даст им правовую оценку и подскажет, какая позиция будет предпочтительнее.

Вот какие есть основные варианты:

- признаться и согласиться добровольно заплатить налог, пени и штраф. То есть сдаться без борьбы;

- признаться, что сдавали квартиру, но не признаваться, что получали доходы. Можно ссылаться на то, что не помните всех квартиросъемщиков и какую сумму получали за аренду и что данные не сохранились. Этот вариант подходит, если сам факт сдачи квартиры уже доказан, например показаниями соседей или арендатора. Но ИФНС еще нужно установить, что вы получали арендную плату и о каких суммах доходов идет речь. Именно с этих сумм рассчитывается налог и штраф;

- не признаваться в расчете на то, что налоговые инспекторы нарушение не докажут, а если и докажут, то не смогут доказать всю сумму полученного вами дохода. Даже если в вашей квартире периодически проживали разные люди, это еще не значит, что квартира сдавалась, а если и сдавалась, что от этого были доходы. В таком случае ИФНС нужно установить все факты и доказать нарушение и сумму дохода.

Признаетесь вы или нет, это не будет смягчающим или отягчающим обстоятельством. Поэтому можно спокойно все отрицать. Докажут — значит, докажут. Но не факт, что налоговикам удастся установить всю сумму полученного дохода. Таким способом можно уменьшить сумму недоимки и всех рассчитываемых на ее основе штрафов.

Вот когда сложно выявить и доказать всю сумму дохода:

- письменные договоры не заключались;

- в данных Росреестра не зафиксированы факты сдачи квартиры;

- неизвестны квартиросъемщики, с ними нельзя связаться и опросить;

- использовались наличные платежи.

Читайте также: