Кто выше налоговой инспекции

Опубликовано: 10.05.2024

Обязанности налогоплательщиков контролируют: налоговые органы, государственные внебюджетные фонды, таможенные органы, полиция.

Налоговые органы

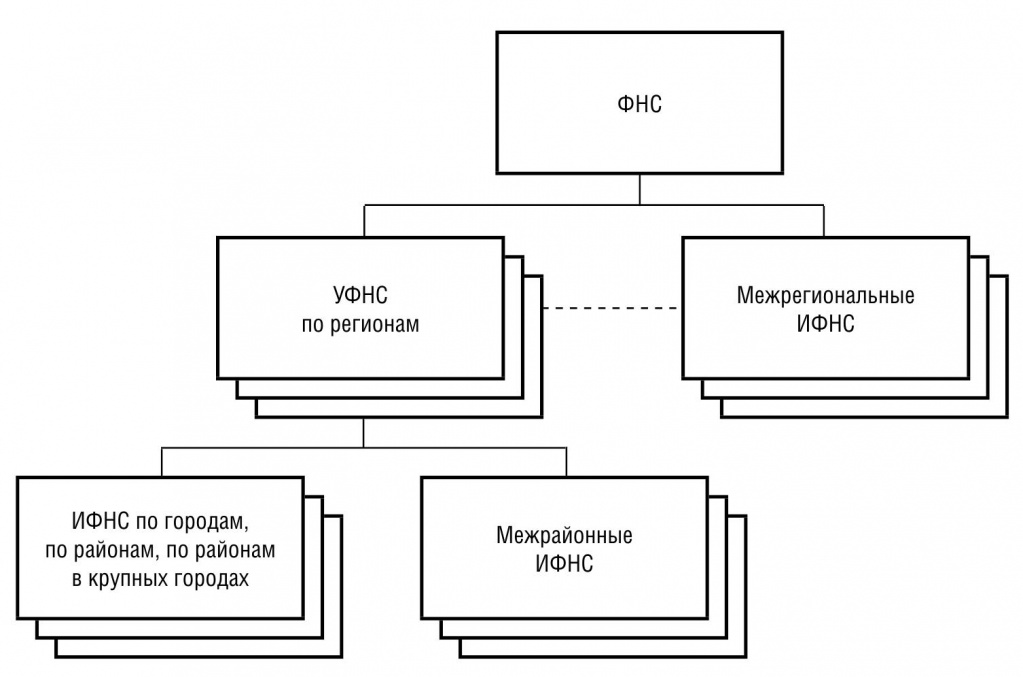

Система налоговых органов

Система налоговых органов состоит из трех уровней:

- первый уровень – Федеральная налоговая служба РФ;

- второй уровень – региональные и межрегиональные налоговые инспекции;

- третий уровень – территориальные налоговые инспекции.

Федеральная налоговая служба РФ

Во главе системы налоговых органов стоит Федеральная налоговая служба РФ (ФНС РФ).

До сентября 2004 года ФНС РФ называлась Министерством РФ по налогам и сборам

Региональные и межрегиональные налоговые органы

Федеральной налоговой службе подчиняются региональные управления ФНС (УФНС) и межрегиональные инспекции ФНС (межрегиональные ИФНС).

Региональных управлений должно быть столько же, сколько субъектов в Российской Федерации. Но некоторые регионы сейчас объединяются. Одновременно происходит и преобразование управлений ФНС.

В числе межрегиональных восемь инспекций, курирующих восемь федеральных округов:

- Центральный (Белгородская, Брянская, Владимирская, Воронежская, Ивановская, Калужская, Костромская, Курская, Липецкая, Московская, Орловская, Рязанская, Смоленская, Тамбовская, Тверская, Тульская, Ярославская области; г. Москва) – центр в Москве;

- Северо-Западный (Республика Карелия, Республика Коми; Архангельская, Вологодская, Калининградская, Ленинградская, Мурманская, Новгородская, Псковская области; г. Санкт-Петербург; Ненецкий автономный округ) – центр в Санкт-Петербурге;

- Южный (Республика Адыгея, Республика Калмыкия, Краснодарский край; Астраханская, Волгоградская и Ростовская области) – центр в Ростове-на-Дону;

- Приволжский (Республика Башкортостан, Республика Марий Эл, Республика Мордовия, Республика Татарстан, Удмуртская Республика, Чувашская Республика – Чаваш республики; Кировская, Нижегородская, Оренбургская, Пензенская, Пермская, Самарская, Саратовская, Ульяновская области; Коми-Пермяцкий автономный округ) – центр в Нижнем Новгороде;

- Уральский (Курганская, Свердловская, Тюменская, Челябинская области; Ханты-Мансийский автономный округ и Ямало-Ненецкий автономный округ) – центр в Екатеринбурге;

- Сибирский (Республика Алтай, Республика Бурятия, Республика Тыва, Республика Хакасия; Алтайский и Красноярский края; Иркутская, Кемеровская, Новосибирская, Омская и Томская области, Читинская область, Агинский Бурятский автономный округ, Таймырский (Долгано-Ненецкий), Усть-Ордынский Бурятский и Эвенкийский автономные округа) – центр в Новосибирске;

- Дальневосточный (Республика Саха (Якутия); Камчатская область, Приморский и Хабаровский края; Амурская, Магаданская и Сахалинская области; Еврейская автономная область; Корякский и Чукотский автономные округа) – центр в Хабаровске;

- Северо-Кавказский (Республика Дагестан, Республика Ингушетия, Кабардино-Балкарская и Карачаево-Черкесская Республики, Республика Северная Осетия – Алания, Чеченская Республика, Ставропольский край) – центр в Пятигорске.

Окружные ИФНС контролируют работу региональных управлений, но напрямую ими не руководят. Например, руководителя УФНС назначает и снимает министр, а не начальник межрегиональной инспекции.

Еще две межрегиональные инспекции – это специализированные инспекции:

- по крупнейшим налогоплательщикам;

- по централизованной обработке данных.

Территориальные налоговые органы

Региональным управлениям подчиняются территориальные инспекции ФНС (территориальные ИФНС). Это те инспекции, которые непосредственно работают с налогоплательщиками. Налоговые инспекции есть практически во всех городах и районах.

Если город крупный и разделен на районы, то в нем несколько инспекций – по одной на каждый район. Если город или район небольшой, то, наоборот, несколько таких городов или районов могут быть объединены под началом одной межрайонной инспекции.

Существуют также специализированные межрайонные инспекции. Они контролируют какой-то один вид налогоплательщиков. Например, в Москве есть межрайонные инспекции по контролю за иностранными организациями и по контролю за строительной сферой. Во многих регионах есть межрайонные инспекции по контролю за крупными налогоплательщиками.

Как устроена налоговая система России?

Эта статья написана по материалам электронной книги «Налоговая система России». Это и множество других зарекомендовавших себя изданий Вы найдете в нашем каталоге. Посмотреть каталог >>

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Выбор читателей

С 1 июля новые правила блокировки расчетных счетов

Авансовый отчет 2021: шпаргалка для бухгалтера

Не все ошибки в СЗВ-М приводят к штрафам

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Закон надо чтить, причем делать это должны не только налогоплательщики, но и налоговики. Вот как раз они об этом часто забывают. Правда, ФНС России сообщила о сокращении количества жалоб налогоплательщиков (фирм и предпринимателей) на 12% (за 9 месяцев 2016 года по сравнению с аналогичным периодом 2015 года). Да, имеет место сокращение досудебных налоговых споров, да, налоговики учитывают судебную практику. И все же закон при налоговых мероприятиях соблюдается далеко не всегда. И что делать, если нарушение налицо?

Выбор способа защиты

Путей несколько. Можно выбрать только один, можно сочетать несколько, но какие именно? Может показаться казусом, но спросить об этом можно прямо у налоговиков. Ведь, как известно, налоговые органы должны бесплатно информировать налогоплательщиков в том числе и о правах налогоплательщиков (подп. 4 п. 1 ст. 32 НК РФ). Это можно сделать:

- по телефону (8-800-222-22-22);

- по Интернету (http://www.nalog.ru);

- лично или письменно (127381, г. Москва, ул. Неглинная, д. 23 или по адресу своей налоговой инспекции).

Надо помнить, что при письменном обращении на ответ отводится 30 дней (которые с успехом могут быть использованы для затягивания времени, с тем чтобы, например, истек срок исковой давности).

Вверх, к начальству

Обращение к вышестоящему должностному лицу налогового органа весьма действенная мера, которая позволяет при этом сохранить неплохие отношения.

Самый удобный способ обращения - через личный кабинет на сайте nalog.ru. Несмотря на "инновационность" способа, на него полностью распространяется порядок рассмотрения обращений, установленный законом (имеется в виду Федеральный закон от 02.05.2006 N 59-ФЗ, который, несмотря на название, применяется и для обращений юридических лиц). В общем-то не имеет значения, в какой форме вы обращаетесь - с заявлением или с жалобой. Главное - это соблюсти единые требования и указать:

- Ф.И.О. адресата - должностного лица, к которому вы обращаетесь (или его должность);

- свои Ф.И.О.;

- адрес для ответа (почтовый или электронный);

- суть обращения -

и все это подписать (собственноручно или соответствующей электронной подписью). Подтверждающие документы прилагаются по необходимости и при наличии.

Отказать в принятии обращения адресат не вправе, оно в любом случае должно быть принято, зарегистрировано (в течение 3 дней со дня поступления) и рассмотрено (в течение 30 календарных дней со дня его регистрации). Должностное лицо вправе переслать ваше письмо другому лицу, если решение затронутого вами вопроса вне его компетенции.

Ответ направляется или в письменной форме, или по электронной почте, или через личный кабинет (зависит от того, какой способ вы указали в обращении). Вообще без ответа обращение остается в строго определенных случаях:

- заявитель забыл указать свою фамилию или адрес для ответа;

- в обращении употреблены непарламентские (нецензурные или оскорбительные) выражения, а также угрозы;

- текст нечитаемый и (или) содержит вопрос, на который уже неоднократно давались ответы, и новых аргументов нет.

В случае (хотя это и маловероятно) если должностное лицо нарушит порядок рассмотрения обращения, то есть основания ставить вопрос об административной ответственности (штраф от 5 000 до 10 000 руб. (ст. 5.59 КоАП РФ)).

Жалоба в вышестоящий налоговый орган

Налогоплательщики вправе обжаловать:

- акты налоговых органов ненормативного характера;

- действия или бездействие их должностных лиц, -

если, по их мнению, акты, действия (бездействие) нарушают их права. Обращение может быть оформлено как апелляционная жалоба (подается на решение, не вступившее в законную силу) или как жалоба традиционная. Традиционная жалоба подается для оспаривания:

- акта ненормативного (т.е. индивидуально определенного, разового, относящегося к конкретному налогоплательщику) характера, уже вступившего в законную силу;

- действий (бездействий) должностных лиц, в том числе решения о проведении налоговой проверки или зачета, "заморозке" счетов, привлечении к ответственности, доначислении налога и пени и т.д.

Оба вида жалоб направляются строго через налоговую инспекцию, принявшую оспариваемое решение или допустившую незаконные действия (бездействие), которая в течение трех дней со дня поступления направляет и жалобу, и ее материалы в вышестоящий налоговый орган.

Обратите внимание: получив обычную (не апелляционную) жалобу, налоговики обязаны принять меры по устранению нарушений прав заявителя и сообщить об этом в вышестоящий налоговый орган в трехдневный срок со дня устранения нарушений (п. 1.1 ст. 139 НК РФ).

Обычная жалоба подается в течение года со дня:

- когда налогоплательщик узнал (должен был узнать) о нарушении своих прав;

- вынесения решения, если обжалуется вступившее в силу решение о привлечении к ответственности или решение об отказе в привлечении к ответственности, которое не было обжаловано в апелляционном порядке;

- вынесения решения, если обжалуется вступившее в силу решение, вынесенное по результатам рассмотрения материалов налоговой проверки консолидированной группы налогоплательщиков, которое не было обжаловано в апелляционном порядке.

Апелляционная жалоба подается только до дня вступления в силу обжалуемого решения.

Требования к форме и содержанию обеих жалоб идентичны, а вот само обращение возможно подать только в письменной форме, через личный кабинет или по телекоммуникационным каналам связи (по электронной почте нельзя). Указываются помимо общих данных (Ф.И.О., наименования, адреса, способов получения ответа и т.д.):

- реквизиты обжалуемого акта ненормативного характера, действия (бездействие);

- наименование налогового органа, акт, действия (бездействие) должностных лиц которого обжалуются;

- основания, по которым лицо, подающее жалобу, считает, что его права нарушены;

- требования заявителя.

К жалобе могут быть приложены:

- документы, подтверждающие обстоятельства, на которых налогоплательщик основывает свои требования;

- расчет оспариваемых сумм налогов, сбора, пени, штрафов, налогового вычета, на который претендует налогоплательщик, и иные расчеты;

- доверенность или иные документы, подтверждающие полномочия лица, подписавшего жалобу (в случае если жалоба подписана не самим налогоплательщиком-заявителем).

С документами есть такого рода нюанс: документы, представленные вместе с жалобой, и дополнительные документы, представленные в ходе рассмотрения соответствующей жалобы до принятия по ней решения, рассматриваются вышестоящим налоговым органом, если лицо, подавшее соответствующую жалобу, представило пояснение причин, по которым было невозможно своевременное представление таких документов налоговому органу, решение которого обжалуется (п. 4 ст. 140 НК РФ). Налоговики часто понимают это так: документы можно принимать во внимание только в том случае, если заявитель сможет обосновать причины, по которым невозможно было ранее представить их инспекции, решение которой обжалуется. Это не значит, что документы можно не принимать. Закон не требует от налогоплательщика документально подтверждать факт того, что было невозможно своевременно представить такие документы налоговому органу, решение которого обжалуется. Суды указывают, что:

- НК РФ (п. 4 ст. 140 НК РФ) обязывает заявителя представить пояснения относительно причин невозможности представления указанных документов в ходе проверки (постановление АС Поволжского округа от 12.08.2015 N Ф06-26273/2015 по делу N А55-22321/2014);

- налоговики не вправе отказать в рассмотрении представленных документов по причине документального неподтверждения налогоплательщиком факта, изложенного в предоставленных пояснениях: по сути это предъявление дополнительных требований, не предусмотренных НК РФ, положения которого обязывают представить только пояснения (постановление Одиннадцатого арбитражного апелляционного суда от 06.04.2015 N 11АП-2554/2015).

"Пояснения" - это не то же самое, что "документальное подтверждение" (см., например, ст. 88 НК РФ). Так что если вышестоящий налоговый орган отказался рассматривать дополнительные документы со ссылкой на то, что документального подтверждения отсутствия спорных документов на момент проведения проверки и принятия решения по ее результатам не представлено, то суд, скорее всего, сочтет эту позицию неправомерной. Тем более что в случае представления дополнительных доказательств налоговики вправе просить суд объявить перерыв или отложить заседание, дав им возможность ознакомления и представления опровергающих их доказательств (п. 78 постановления Пленума ВАС РФ от 30.07.2013 N 57).

Оспаривание не приостанавливает исполнение обжалуемого акта, но есть исключение. В случае обжалования вступившего в силу решения о привлечении к ответственности (или решения об отказе в привлечении к ответственности) исполнение обжалуемого решения может быть приостановлено. Для этого помимо жалобы надо представить:

- заявление о приостановлении;

- банковскую гарантию, по которой банк обязуется уплатить денежную сумму в размере налога (сбора, пеней, штрафа), не уплаченного по обжалуемому решению.

Варианты решений по итогам рассмотрения жалобы:

- оставить без удовлетворения;

- отменить акт налогового органа ненормативного характера;

- отменить решение налоговой инспекции (полностью или в части);

- отменить решение и принять новое;

- признать действия (бездействие) должностных лиц инспекции незаконными и вынести решение по существу.

Следует заметить, что и решение вышестоящего налогового органа может быть обжаловано (в ФНС России в течение 3 месяцев со дня принятия).

К прокурору

Поражает невероятное разнообразие способов обращения. Помимо традиционных способов (письменно, устно, в электронном виде, через интернет-приемную) могут быть использованы даже телеграф и факс.

Для формальных подробностей имеет смысл изучить Федеральный закон от 17.01.1992 N 2202-1 "О прокуратуре Российской Федерации", а также Инструкцию о порядке рассмотрения обращений и приема граждан в органах прокуратуры РФ (утв. Приказом Генерального прокурора от 30.01.2013 N 45), они размещены в открытом доступе на официальном сайте Генеральной прокуратуры (genproc.gov.ru). Там же, кстати, имеется и интернет-приемная. Чтобы избежать разочарований, надо понимать, что предметом прокурорского надзора помимо прочего является соблюдение Конституции РФ и законов, соблюдение прав и свобод человека и гражданина. Иными словами, основание для принятия мер прокурорского реагирования - сообщение о нарушениях законодательства, прав, свобод и интересов (как человека и гражданина, так и юридических лиц и предпринимателей). На практике это означает, что от прокурора нет смысла требовать, например, пересчитать расчет, произведенный налоговиками, зато можно обратиться при нарушении процедуры налоговой проверки, взыскания налога и т.д.

Обращение в органы прокуратуры может быть оформлено как заявление или жалоба, но в любом случае должно содержать:

- наименование органа прокуратуры (Ф.И.О., должность адресата);

- Ф.И.О. заявителя, адрес для ответа (почтовый или электронный);

- суть вопроса;

- подпись и дату.

Обращение может быть направлено как в прокуратуру по месту нахождения заявителя, так и в прокуратуру по месту нахождения налоговой инспекции, на которую жалуются.

Установив факт нарушения, прокурор должен внести представление об устранении нарушений закона в налоговую инспекцию (должностному лицу), в чьей компетенции устранить нарушения. Представление подлежит безотлагательному рассмотрению.

В течение месяца должны быть приняты конкретные меры по устранению допущенных нарушений закона, их причин и условий, им способствующих, а о результатах должно быть сообщено прокурору в письменной форме.

Весьма действенны и иные меры прокурорского реагирования:

- постановление о возбуждении производства об административном правонарушении;

- направление прокурором должностному лицу предостережения о недопустимости нарушения закона.

Бывает, хотя и нечасто, что и прокуроры оступаются. Тогда остается обращаться только в суд. Так, налогоплательщик направил в УФНС заявление, содержащее сведения об уклонении от уплаты налогов группой предпринимателей, и подтверждающие документы на 48 листах. Материалы были переданы в соответствующую налоговую инспекцию, но уже на 9 листах. Потеря 39 листов наводила на мрачные мысли, и налогоплательщик просил прокуратуру провести тщательную проверку вышеуказанных фактов и рассмотреть вопрос о привлечении должностного лица к соответствующему виду ответственности (административной или уголовной). Судом признано незаконным бездействие прокуратуры, выразившееся в непринятии решения об административной ответственности должностного лица УФНС, непредоставлении ответа на заявление о возбуждении уголовного дела, на руководителя указанного заинтересованного лица возложена обязанность устранить допущенные нарушения прав заявителя (апелляционное определение Свердловского областного суда от 15.01.2014 по делу N 33-532/2014).

В суд, но не сразу

НК РФ устанавливает обязательный досудебный порядок урегулирования спора (п. 2 ст. 138 НК РФ). В суд можно обращаться не только тогда, когда вышестоящий налоговый орган не прислушался к вашим жалобам, но и тогда, когда он просто их проигнорировал, не приняв решение вообще. Кстати, обжаловать решение вышестоящего органа можно сразу в суд, без обращения еще в более вышестоящий.

Сейчас не будем затрагивать благородное дело обжалования нормативных правовых актов налоговых органов (для желающих будет обязательным изучение главы 21 Кодекса административного судопроизводства РФ (КАС РФ)).

Сосредоточимся на более распространенном и приземленном - обжаловании ненормативных правовых актов, решений и действий (бездействия) налоговых органов и их должностных лиц.

Формы обращения в суд такие (ст. 4 АПК РФ):

- исковое заявление - по экономическим спорам и иным делам, возникающим из гражданских правоотношений;

- заявление - по делам, возникающим из административных и иных публичных правоотношений, по делам о несостоятельности (банкротстве), по делам особого производства и в иных случаях, предусмотренных АПК РФ;

- жалоба - при обращении в арбитражный суд апелляционной и кассационной инстанций, а также в иных случаях, предусмотренных АПК РФ и иными федеральными законами.

Налогоплательщик (неважно, гражданин или организация) вправе обратиться в арбитражный суд с заявлением о признании недействительными ненормативных правовых актов, незаконными решений и действий (бездействия) налоговых органов, должностных лиц, если он полагает, что ненормативный правовой акт, решение и действия (бездействие):

- не соответствуют закону (иному нормативно-правовому акту);

- нарушают его предпринимательские и экономические права и интересы;

- обязывают что-то делать без законных оснований;

- иным способом препятствуют осуществлению предпринимательской и иной экономической деятельности.

Срок подачи заявления - три месяца со дня, когда налогоплательщику стало известно о нарушении его прав и законных интересов (если иное не установлено федеральным законом), но срок, пропущенный по уважительной причине, может быть восстановлен судом (п. 4 ст. 198 АПК РФ).

Требования к заявлению указаны в статье 125 АПК РФ (ч. 1, п. 1 - 2 и 10 ч. 2, ч. 3). В частности, там должны быть указаны:

- права и законные интересы, которые, по мнению заявителя, нарушаются оспариваемым актом, решением или действиями (бездействием);

- законы и иные нормативно-правовые акты, которым, по мнению заявителя, не соответствует оспариваемый акт, решение или действия (бездействие), -

а также заявлено требование о признании ненормативно-правового акта недействительным (решений, действий (бездействия) - незаконными).

Такого рода дела должны быть рассмотрены судьей единолично в срок, не превышающий трех месяцев со дня поступления заявления (этот срок включает в себя и подготовку дела к судебному разбирательству, и принятие решения по делу, если иной срок не предусмотрен законом). Продление возможно до шести месяцев председателем суда по мотивированному заявлению судьи. Основания для продления - особая сложность дел, значительное число участников арбитражного процесса (п. 1 ст. 200 АПК РФ).

Решение арбитражного суда первой инстанции, не вступившее в законную силу, может быть обжаловано в суд апелляционной инстанции. Апелляционная жалоба может быть подана в течение месяца после принятия арбитражным судом первой инстанции обжалуемого решения (ст. 259 АПК РФ). Далее возможно рассмотрение дела в порядке кассации (если это не запрещено законом (п. 1 ст. 273 АПК РФ)) в срок не более двух месяцев со дня вступления в законную силу обжалуемого решения, постановления арбитражного суда (если иное не предусмотрено АПК РФ (ст. 276 АПК РФ)). А далее возможен пересмотр в порядке надзора Президиумом ВС РФ (гл. 36.1 АПК РФ) в срок:

- не более 2 месяцев, если дело не было истребовано;

- не более 3 месяцев, если дело было истребовано, не считая времени со дня истребования дела до дня его поступления в ВС РФ.

Федеральная налоговая служба находится в ведении Министерства финансов Российской Федерации.

Кто контролирует работу налоговой инспекции?

Налоговая инспекция и регистрация юридических лиц

При государственной регистрации юридических лиц инспекция ФНС играет роль регистрирующего органа и контролирует данные, которые предоставляются регистрируемыми организациями.

Кто главный в налоговой?

Дании́л Вячесла́вович Его́ров (род. 7 сентября 1975 года, Москва, РСФСР, СССР) — российский государственный деятель. Руководитель Федеральной налоговой службы Российской Федерации с 17 января 2020 года. Действительный государственный советник Российской Федерации 1-го класса.

Кто возглавляет Федеральную налоговую службу?

| Федеральная налоговая служба | |

|---|---|

| Подчинено | Министерство финансов Российской Федерации (Минфин России) |

| Руководитель | Даниил Егоров |

| Устройство | |

| Штаб-квартира | 127381, Москва, улица Неглинная, дом № 23 |

Куда писать жалобу на налоговую инспекцию

Каков порядок обжалования решения налоговой инспекции?

Решения налоговой или ее должностных лиц можно обжаловать в вышестоящем налоговом органе или в том же органе, который вынес налоговый акт. В вышестоящем налоговом органе можно обжаловать любые документы, которые подписаны начальником или заместителем начальника налогового органа.

Как сообщить в налоговую о незаконном предпринимательстве?

Жаловаться необходимо в ОБЭП, в налоговую инспекцию и в прокуратуру. Кроме того, можно обратиться к депутату, на территории которого ведется незаконный бизнес. Для того, чтобы обратиться в инстанции, следует быть уверенным в том, что бизнес ведется действительно незаконно.

Кому подчиняются налоговые органы?

Федеральная налоговая служба находится в ведении Министерства финансов Российской Федерации.

Какие отделы есть в налоговой инспекции?

Наряду с отделом учета и регистрации налогоплательщиков, отделом работы с налогоплательщиками выделяют, к примеру, следующие отделы:

- отдел камеральных проверок;

- отдел выездных проверок;

- отдел урегулирования задолженности;

- аналитический отдел;

- юридический отдел;

- отдел информатизации.

Что значит Ифнс?

ИФНС – Инспекция Федеральной налоговой службы России – территориальное подразделение Федеральной налоговой службы, осуществляющее функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, …

Где зарегистрирована Фнс России?

ФНС России зарегистрирована регистратором Межрайонная инспекция Федеральной налоговой службы № 46 по г. Москве.

Какие звания есть в налоговой службе?

Классный чин главного государственного советника налоговой службы присваивается Президентом Российской Федерации, классные чины государственного советника службы I, II, III рангов присваиваются Правительством Российской Федерации, советника налоговой службы I, II, III рангов, инспектора налоговой службы I ранга (по …

Что относится к налоговым органам?

Нало́говые о́рганы — это государственные учреждения, отвечающие за сбор, исчисление и уплату налогов в бюджет в соответствии с действующим налоговым законодательством. В России налоговыми органами являются Федеральная налоговая служба и её подразделения.

Какой срок подачи жалобы в вышестоящий налоговый орган?

Жалоба в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, может быть подана в течение трех месяцев со дня принятия вышестоящим налоговым органом решения по жалобе (апелляционной жалобе).

Как написать жалобу на бездействие налоговой?

Жалоба на ИФНС за бездействие налогового органа подписывается заявителем или его представителем и подается в письменном виде (ст.

…

Жалоба на бездействие налоговой инспекции: образец

- или лично;

- или по почте с описью вложения и уведомлением о вручении;

- или через ТКС;

- или через личный кабинет налогоплательщика.

В сообщениях о нелегальной сдаче жилья заинтересованы налоговые органы. Жалобу можно подать в местную инспекцию Федеральной налоговой службы или в ее территориальное управление. По факту этого обращения орган проведет проверку, предполагающую вызов для дачи пояснений собственника квартиры.

ответы на вопрос:

В суд можете обжаловать бездействие налоговых органов. Подавайте жалобу в порядке ст. 218 КАСС (Кодекс административного судопроизводства)

Обращайтесь в районный суд по месту нахождения налоговой (если Вы физическое лицо), если у Вас организация или Вы ИП - то тогда в Арбитражный суд Вашего региона.

Вы можете обжаловать действия налоговой в судебном порядке ст.218, 219 КАСС РФ

Кодекс административного судопроизводства, N 21-ФЗ | ст 218 КАСС РФ

Статья 218. Предъявление административного искового заявления об оспаривании решений, действий (бездействия) органа государственной власти, органа местного самоуправления, иного органа, организации, наделенных отдельными государственными или иными публичными полномочиями, должностного лица, государственного или муниципального служащего и рассмотрение административного дела по предъявленному административному исковому заявлению

[Кодекс административного судопроизводства РФ] [Глава 22] [Статья 218]

1. Гражданин, организация, иные лица могут обратиться в суд с требованиями об оспаривании решений, действий (бездействия) органа государственной власти, органа местного самоуправления, иного органа, организации, наделенных отдельными государственными или иными публичными полномочиями (включая решения, действия (бездействие) квалификационной коллегии судей, экзаменационной комиссии), должностного лица, государственного или муниципального служащего (далее - орган, организация, лицо, наделенные государственными или иными публичными полномочиями), если полагают, что нарушены или оспорены их права, свободы и законные интересы, созданы препятствия к осуществлению их прав, свобод и реализации законных интересов или на них незаконно возложены какие-либо обязанности. Гражданин, организация, иные лица могут обратиться непосредственно в суд или оспорить решения, действия (бездействие) органа, организации, лица, наделенных государственными или иными публичными полномочиями, в вышестоящие в порядке подчиненности орган, организацию, у вышестоящего в порядке подчиненности лица либо использовать иные внесудебные процедуры урегулирования споров.

2. В случае, если это предусмотрено федеральным законом, общественное объединение вправе обратиться в суд с требованием об оспаривании решений, действий (бездействия) органа, организации, лица, наделенных государственными или иными публичными полномочиями, если полагает, что нарушены или оспорены права, свободы и законные интересы всех членов этого общественного объединения, созданы препятствия к осуществлению их прав, свобод и реализации законных интересов или на них незаконно возложены какие-либо обязанности.

3. В случае, если федеральным законом установлено обязательное соблюдение досудебного порядка разрешения административных споров, обращение в суд возможно только после соблюдения этого порядка.

4. В случаях, предусмотренных настоящим Кодексом, органы государственной власти, Уполномоченный по правам человека в Российской Федерации, уполномоченный по правам человека в субъекте Российской Федерации, иные органы, организации и лица, а также прокурор в пределах своей компетенции могут обратиться в суд с административными исковыми заявлениями о признании незаконными решений, действий (бездействия) органов, организаций, лиц, наделенных государственными или иными публичными полномочиями, в защиту прав, свобод и законных интересов иных лиц, если полагают, что оспариваемые решения, действия (бездействие) не соответствуют нормативному правовому акту, нарушают права, свободы и законные интересы граждан, организаций, иных лиц, создают препятствия к осуществлению их прав, свобод и реализации законных интересов или на них незаконно возложены какие-либо обязанности.

5. Административные исковые заявления подаются в суд по правилам подсудности, установленным главой 2 настоящего Кодекса.

6. Не подлежат рассмотрению в порядке, предусмотренном настоящим Кодексом, административные исковые заявления о признании незаконными решений, действий (бездействия) органов, организаций, лиц, наделенных государственными или иными публичными полномочиями, в случаях, если проверка законности таких решений, действий (бездействия) осуществляется в ином судебном порядке.

Бездействие государственных органов нужно обжаловать в порядке Кодекса Административного судопроизводства. Всего хорошего.

Обратитесь к юристу очно, возможно вам и жаловаться никуда не нужно, а разобраться непосредственно в налоговой инспекции.

Апелляционная жалоба подается в вышестоящий налоговый орган, но через налоговый орган, чьё решение обжалуется. То есть жалоба направляется в адрес налогового органа вынесшего оспариваемое решение, и именно он направит ее в вышестоящий налоговый орган (п. 1 ст.139.1 НК РФ).

Для Инспекций ФНС России вышестоящим налоговым органом является Управление ФНС России по соответствующему субъекту Российской Федерации (для Инспекции ФНС России по городу и космодрому Байконур – Управление ФНС России по Московской области).

Подать в суд на налоговую вы не можете, но можете обжаловать их письменный отказ в судебном порядке и только если вина Будет доказана, можно взыскать моральный вред с государства.

Статьи законодательства, упомянутые юристами в ответах:

Налоговый кодекс Российской Федерации часть 1

6 лет назад сам заплатил налог на 84 тыс. не дожидаясь извещения - через личный кабинет в банке по реквизитам налоговой, 6 лет они его искали - два раза писал объяснения и прикладывал документы, подтверждающие платеж - а сегодня прислали извещение через госуслуги - оплатить задолженность 84 тыс. Кто подаст в суд на налоговую - на взыскание уплаченного налога+процент + моральный ущерб + штраф?

ответы на вопрос:

Если у Вас есть достоверные доказательства, подтверждающие платеж 84 тыс., то есть основания для признания действий ИФНС незаконными.

Составление иска - на платной основе.

На налоговые правоотношения не распространяется требования закона о защите прав потребителей.

А потому только сумма и проценты по НК РФ.

Но Вы же сами пишите, что уплатили налог.

А теперь будем суд просить взыскать его обратно?

Налоговая инспекция заявила (написав заявление) о том, что документы в суд поданы подложные, мы хотим подать встречный иск на налоговую инспекцию, за подачу заведомо ложных сведений, скажите реально ли нам отстоять свою позицию.

ответы на вопрос:

Елена, добрый день! На Ваш вопрос без изучения документов затруднительно ответить, в связи с чем рекомендую обратиться очно к адвокату либо к юристу. Желаю удачи.

Уточнение от автора вопроса

Организацию исключили из ЕГРЮЛ, по данной организации заведено уголовное дело. Я работала в отделе, где инициировали камеральную налоговую проверку и отправляли письмо, что завели уголовное дело.

Теперь верховный суд прислал запрос об уточнении суммы задолженности по этой организации, а она списана из-за того что, ЮЛ исключили. Теперь зам. Начальника Инспекции, которая ответственная за исключение ЮЛ из ЕГРЮЛ пишет на наш отдел, что мы не проинформировали ее о том, что эту организацию исключать нельзя. По поводу исключения у нас еще есть комиссии, на которых два раза поднимался вопрос что эту организацию исключать нельзя.

За это исключения в итоге меня делают ответственной. И обвиняют меня в бездействии что я не проинформировал и не написала письмо о том что исключать нельзя.

У нас были списки где я отметку делала, что исключать нельзя. Есть доказательства в виде таблиц Excel и отметки. Хотела уточнить как мне себя защитить и какие дальнейшие действия.

Я об этом писала объяснительную.

Были еще письма с рег. Инспекции информационные, ответа не требовали, о том что эта организация в списке на исключение.

Пока идет разбирательство, назначать служебную проверку или нет.

На меня написали докладную записку, я объяснительную писала. Теперь решается вопрос о назначении служебной проверки по моей работе. Я никакие заявления не писала.

ответы на вопрос:

В чем именно заключается предмет и основание иска?

Организацию исключили из ЕГРЮЛ, по данной организации заведено уголовное дело. Я работала в отделе, где инициировали камеральную налоговую проверку и отправляли письмо, что завели уголовное дело.

Теперь верховный суд прислал запрос об уточнении суммы задолженности по этой организации, а она списана из-за того что, ЮЛ исключили. Теперь зам. Начальника Инспекции, которая ответственная за исключение ЮЛ из ЕГРЮЛ пишет на наш отдел, что мы не проинформировали ее о том, что эту организацию исключать нельзя. По поводу исключения у нас еще есть комиссии, на которых два раза поднимался вопрос что эту организацию исключать нельзя.

За это исключения в итоге меня делают ответственной. И обвиняют меня в бездействии что я не проинформировал и не написала письмо о том что исключать нельзя.

У нас были списки где я отметку делала, что исключать нельзя. Есть доказательства в виде таблиц Excel и отметки. Хотела уточнить как мне себя защитить и какие дальнейшие действия.

Я об этом писала объяснительную.

Были еще письма с рег. Инспекции информационные, ответа не требовали, о том что эта организация в списке на исключение.

ответы на вопрос:

А с каким иском вы хотите обратиться к ИФНС (своему работодателю)? Какие последствия для вас насупили? Вас к какой то ответственности привлекли?

Пока идет разбирательство, назначать служебную проверку или нет.

ответы на вопрос:

Если вы такое заявление подадите, то да.

Федеральный закон от 27.07.2004 N 79-ФЗ (ред. от 08.06.2020) "О государственной гражданской службе Российской Федерации"Статья 59. Служебная проверка

1. Служебная проверка проводится по решению представителя нанимателя или по письменному заявлению гражданского служащего.

2. При проведении служебной проверки должны быть полностью, объективно и всесторонне установлены:

1) факт совершения гражданским служащим дисциплинарного проступка;

2) вина гражданского служащего;

3) причины и условия, способствовавшие совершению гражданским служащим дисциплинарного проступка;

4) характер и размер вреда, причиненного гражданским служащим в результате дисциплинарного проступка;

5) обстоятельства, послужившие основанием для письменного заявления гражданского служащего о проведении служебной проверки.

3. Представитель нанимателя, назначивший служебную проверку, обязан контролировать своевременность и правильность ее проведения.

4. Проведение служебной проверки поручается подразделению государственного органа по вопросам государственной службы и кадров с участием юридического (правового) подразделения и выборного профсоюзного органа данного государственного органа.

5. В проведении служебной проверки не может участвовать гражданский служащий, прямо или косвенно заинтересованный в ее результатах. В этих случаях он обязан обратиться к представителю нанимателя, назначившему служебную проверку, с письменным заявлением об освобождении его от участия в проведении этой проверки. При несоблюдении указанного требования результаты служебной проверки считаются недействительными.

6. Служебная проверка должна быть завершена не позднее чем через один месяц со дня принятия решения о ее проведении. Результаты служебной проверки сообщаются представителю нанимателя, назначившему служебную проверку, в форме письменного заключения.

7. Гражданский служащий, в отношении которого проводится служебная проверка, может быть временно отстранен от замещаемой должности гражданской службы на время проведения служебной проверки с сохранением на этот период денежного содержания по замещаемой должности гражданской службы. Временное отстранение гражданского служащего от замещаемой должности гражданской службы производится представителем нанимателя, назначившим служебную проверку.

8. Гражданский служащий, в отношении которого проводится служебная проверка, имеет право:

1) давать устные или письменные объяснения, представлять заявления, ходатайства и иные документы;

2) обжаловать решения и действия (бездействие) гражданских служащих, проводящих служебную проверку, представителю нанимателя, назначившему служебную проверку;

3) ознакомиться по окончании служебной проверки с письменным заключением и другими материалами по результатам служебной проверки, если это не противоречит требованиям неразглашения сведений, составляющих государственную и иную охраняемую федеральным законом тайну.

9. В письменном заключении по результатам служебной проверки указываются:

1) факты и обстоятельства, установленные по результатам служебной проверки;

2) предложение о применении к гражданскому служащему дисциплинарного взыскания или о неприменении к нему дисциплинарного взыскания.

10. Письменное заключение по результатам служебной проверки подписывается руководителем подразделения государственного органа по вопросам государственной службы и кадров и другими участниками служебной проверки и приобщается к личному делу гражданского служащего, в отношении которого проводилась служебная проверка.

Главной задачей налоговых органов является контроль за соблюдением законодательства о налогах и сборах.

Понятие налоговых органов

Налоговые органы РФ представляют собой особую систему контроля, основные цели, задачи, виды, меры, ответственность и действия которой направлены, прежде всего, на контроль за соблюдением действующего налогового законодательства России. Все принципы, роль, взаимодействие, нарушения, меры и их реализация налоговыми органами устанавливаются действующими законами Российской Федерации.

Местные территориальные налоговые органы и система налоговых органов России исполняют возложенные на них функции и задачи не только самостоятельно, но и путем взаимодействия с государственными органами субъектов РФ, а также с органами местного самоуправления. Взаимодействие через региональные или местные подразделения и уровни налоговой службы, а также через иные уровни, осуществляется путем письменной переписки, либо других способов связи, цель которых – максимальная эффективность.

Современное значение налоговых органов их представление и роль в существующей правовой системе РФ трудно переоценить.

Все основы экономической и бухгалтерской деятельности, администрирования, а также иные направления, неразрывно связаны с необходимостью уплаты налогов. Помимо этого, гражданам нередко требуется получить справки НДФЛ, либо зарегистрировать доверенность – по всем этим вопросам мы всегда обращаемся в налоговую инспекцию.

Развитие налоговых органов ФНС России и их деятельности, как отдельной правовой системы России, осуществлялось постепенно. Их роль, ответственность и правовой статус налоговых органов возрастали по мере развития экономической отрасли в РФ. Вместе с этим возрастала и ответственность за определенные нарушения законодательства, либо проявленное бездействие. Бездействие, также как и правонарушения в деятельности, влечет за собой исполнение определенных санкций, обеспечительные процедуры, основа и исполнение которых закреплены законом.

Задачи налоговых органов

Высокое значение налоговых органов, ответственность и важная роль их деятельности в правовой системе РФ объясняется, прежде всего, наличием большого количества регулярно возникающих различных задач. Эти задачи и полномочия налоговых органов выражаются в следующем:

- осуществление необходимых действий по регистрации новых налогоплательщиков, реализация их дальнейшего учета и администрирования, статистика, контроль отсутствия нарушения, устранение нарушения, если оно уже имеется и т.д.;

- обеспечительные меры и исполнение требуемых действий по проверке соблюдения налогоплательщиками действующих норм законодательства РФ;

- регулярное составление отчетов для вышестоящих инстанций, взаимодействие;

- контроль, статистика и отмена осуществляемых налоговых платежей, их постоянный учет, классификация, характеристика, проверка документов, например, доверенность, справка НДФЛ, выявление и обжалование нарушения, проведение администрирования. Справка НДФЛ является одним из самых распространенных налоговых документов, как и доверенность. Доверенность часто требуется при заключении определенных сделок, в то время как справка НДФЛ – для оформления определенных документов. Доверенность, как и справка НДФЛ, обязательно должна соответствовать установленной форме. Доверенность также может потребоваться и в суд;

- взаимодействие и проведение необходимых действий по информированию определенных государственных органов РФ и других ФНС о поступлении тех или иных платежей;

- обеспечительные действия по исполнению требований законодательства РФ об информировании налогоплательщиков, в случае каких-либо изменений, постоянное взаимодействие.

Понятие и структура налоговых органов, а также их основные цели и направления деятельности, установлены действующим законодательством РФ. Эффективность налоговой службы будет зависеть, прежде всего, от соблюдения данных норм в обязательном порядке. Бездействие налогового органа и не соблюдение законодательства влечет за собой наложение определенных санкций, в зависимости от конкретного вида нарушения.

Понятие «бездействие» может быть выражено в абсолютно разных вещах: непринятии справки НДФЛ, незаконные задержки и неправомерные отказы, не обеспечение защиты интересов иные нарушения ФНС, виды которых предусмотрены НК РФ.

Функции налоговых органов

Основные функции налоговых органов, их основа, виды, понятие и классификация приведены в действующем НК РФ. Основа и цели данных функций направлены, прежде всего, на контроль над постоянным соблюдением налогового законодательства, обжалование неправомерных решений, постоянная статистика и т.д.

Функции налоговых органов включают в себя:

- проведение необходимых действий по постоянному учету всех налогоплательщиков конкретного муниципального, либо иного образования, их классификация, процедуры администрирования и характеристика;

- контроль над верностью предоставленных налогоплательщиками документов, необходимых для аннулирования правонарушения, исполнения определенного требования налоговой службы, либо иного подразделения и т.д. Сюда также можно отнести проверку справок НДФЛ или доверенность, местные фискальные платежи и т.д. Доверенность и справки НДФЛ должны четко соответствовать установленным формам. Если справка НДФЛ или доверенность содержат ошибки, у налогового представителя будет законное право на отказ в принятии данных документов. Все эти правонарушения должны быть устранены в положенный срок;

- удовлетворение требования заинтересованного лица о возврате излишне уплаченных средств, проверка отсутствия правонарушения, изучение деятельности, администрирования, устранение нарушения, обжалование и т.д.;

- проведения разъяснительной работы, основой которой являются цели, требования, виды, принципы, меры и эффективность действующего налогового законодательства РФ;

- выявление налогового правонарушения, его классификация, дальнейшие меры и ответственность за устранение данного нарушения;

- исполнение распоряжения, требования какой-либо вышестоящей федеральной налоговой службы, либо иного подразделения, постоянное взаимодействие и обмен информацией;

- обжалование решений муниципального образования, либо иной службы или подразделения, представление необходимой информации, заявление или исполнение определенного требования, устранение нарушения, проведение администрирования и т.д.

Единая централизованная система налоговых органов

По мере того, как основа, понятие, и значение налоговых органов возрастали, расширялась и сама система налоговых органов, появлялись новые местные отделы а также цели, направления и эффективность службы данной организации. Единая централизованная система включает в себя все муниципальные отделы, федеральные, региональные и местные налоговые образования в РФ, имеющие одинаковые цели деятельности, ее виды, требования, роль, ответственность и т.д.

Функционирующая единая система, ее основа, цели, роль, эффективность и меры направлены, прежде всего, на сохранение государственного бюджета и его своевременное пополнение, а также своевременное выявление любого налогового правонарушения. Любой вид этого правонарушения может повлечь за собой наложение определенных налоговых санкций, обжалование которых возможно лишь в суде.

Главным налоговым органом РФ, играющим важнейшую роль, является Федеральная налоговая служба.

Затем идут ее федеральные местные подразделения, местные службы и образования, между которыми осуществляется непрерывное взаимодействие и процедуры администрирования. На все эти федеральные, муниципальные, региональные службы распространяются одинаковые обеспечительные требования действующего законодательства РФ. В случае нарушения одного требования, либо нескольких, к виновным лицам могут быть применены определенные санкции и ответственность.

ФНС является органом исполнительной власти, ее требования, отправленные в иные подразделения и налоговые службы, являются обязательными для исполнения. Роль ФНС занимает важнейшее место в российской налоговой системе. Бездействие, неисполнение предписаний, а также иные правонарушения, могут обернуться вполне серьезным наказанием.

Территориальные органы ФНС России

Территориальные органы ФНС России представляют собой муниципальные налоговые службы, региональные отделы и федеральные подразделения, осуществляющие взаимодействие между собой. Их четкая характеристика, классификация, направления, роль, принципы, виды и цели представлены в положениях налогового законодательства.

Права налоговых органов ФНС заключаются в: истребовании необходимой информации от налогоплательщиков, предъявлении требований об уплате того или иного налога и т.д. Территориальное решение налогового органа, будь то местные муниципальные, региональные образования или федеральные отделения, является обязательным для исполнения ответственным лицом.

Значение налоговых органов, характеристика, классификация и специфика их деятельности определяются исходя из их компетенции. Основные права и обязанности налоговых органов выражены в четком соблюдении текущего законодательства.

Все виды действий по надзору и контролю, а также иные меры должны являться правомерными. Если федеральные или региональные службы ФНС и налоговые образования допустили определенные правонарушения или неправомерные действия в процессе осуществления своей деятельности, либо проявили бездействие, за этим обязательно последует определенная ответственность и соответствующие меры российской правовой системы.

Межрегиональные налоговые инспекции

Классификация налоговых органов Российской Федерации, ее основа и статистика включают в себя и межрегиональные образования и подразделения. Фактически, это те же территориальные налоговые органы, входящие в ФНС. Деятельность такого муниципального налогового образования или подразделения и установленные принципы также основываются на нормах действующего законодательства.

Классификация налоговых органов устанавливает, что муниципальные или иные образования представляют собой налоговые органы, принципы, действия, меры и взаимодействие которых осуществляются в пределах одной конкретной территории.

Понятие и правовой статус налоговых органов регионального значения, а также обязанности налоговых органов, допустимые обеспечительные меры и их исполнение, принципы, виды, порядок действий, ответственность, бездействие, классификация и т.д., устанавливаются в отношении конкретного муниципального, либо иного образования.

Нормы и принципы действующего законодательства РФ используют понятие «территориального органа» именно для обозначения пространственного предела реализации определенной деятельности.

Читайте также: