Кто следит за уплатой налогов

Опубликовано: 16.05.2024

Как правило, каждого налогоплательщика интересуют вопросы о том:

- За что несет ответственность руководитель/ главный бухгалтер?

- Чем закреплена налоговая ответственность руководителя и главного бухгалтера?

- Всегда ли руководитель несет ответственность?

- За что могут привлечь к ответственности руководителя?

- За что несет ответственность главный бухгалтер?

- Кто несет ответственность за достоверность сведений, указанных в декларации?

- К какой ответственности можно привлечь «бывшего» директора?

- Можно ли привлечь «бывшего» директора, если он «бросил» фирму?

- За что отвечает новый директор?

Что такое «налоговая» ответственность?

Под налоговой ответственностью принято понимать меры воздействия государственных органов за совершение налоговых правонарушений. Выявить налоговое правонарушение могут налоговые органы, Центробанк России, Росфинмониторинг, правоохранительные органы (ОБЭП, Отдел по борьбе с налоговыми преступлениями, Следственный комитет РФ) и другие.

Ответственность за неуплату или неполную уплаты сумм налогов и другие налоговые правонарушения в зависимости от вида и тяжести совершенного правонарушения предусмотрена:

- Налоговым Кодексом РФ (НК РФ);

- Кодексом об административных правонарушениях РФ (КоАП РФ)

- Уголовным Кодексом РФ (УК РФ).

Виды ответственности за неуплату налогов

Налоговая ответственность – налогоплательщикам (организациям)

Самым распространенным налоговым нарушением является неуплата или неполная уплата сумм налогов, за что предусмотрена ответственность в виде штрафа в размере 20 процентов от неуплаченной суммы налога (ст. 122 НК РФ).

Именно к этой ответственности в 90% случаев привлекаются компании (налогоплательщики) налоговым органом по итогам камеральных и выездных налоговых проверок. И здесь не имеет значения - было ли правонарушение совершено умышленно или по неосторожности.

Административная ответственность – должностным лицам

Налоговая административная ответственность в виде штрафов за правонарушения в области налогов и сборов предусмотрена главой 15 КоАП РФ, и применяется к должностным лицам налогоплательщика – генеральному директору, главному бухгалтеру, как правило, одновременно с ответственностью по Налоговому Кодексу РФ.

Уголовная ответственность за неуплату налогов

Уголовная ответственность за неуплату налогов установлена ст. 199 УК РФ и наступает за существенные для государства суммы недоимки по налогам. Крупным признается такой размер неуплаты, когда сумма неуплаченных налогов на протяжении трех лет подряд превышает два миллиона рублей, при условии, что доля неуплаченных налогов превышает 10 процентов подлежащих уплате сумм налогов, либо превышающая шесть миллионов рублей.

При этом в настоящее время возбудить уголовное дело и привлечь к ответственности за уклонение от уплаты налогов возможно только после получения материалов, которые направлены налоговыми органами в соответствии с налоговым законодательством для решения вопроса о возбуждении уголовного дела.

В ряде случаев, умышленные действия по уклонению от уплаты налогов могут быть квалифицированы по ст. 159 УК РФ «Мошенничество».

Данная статья предусматривает ответственность за мошенничество, то есть хищение чужого имущества или приобретение права на чужое имущество путем обмана или злоупотребления доверием и часто используется правоохранительными органами при расследовании дел, например, о незаконном (схемном) возмещении НДС.

Специфика данной статьи заключается в том, что она не требует каких-либо сообщений от налоговых органов, а проверка может начаться на основании рапорта сотрудника правоохранительных органов.

Однако, даже в этом случае, привлечение к ответственности за неуплату налогов не происходит моментально.

Правоохранительные органы должны пройти процедуру доследственной проверки, по ее итогам возбудить уголовное дело, передать материалы в суд и только затем суд может привлечь к уголовной ответственности.

Уголовная ответственность наступает в виде существенных штрафов либо лишения свободы.

Кого могут привлечь к уголовной ответственности?

Круг лиц, которые потенциально могут нести уголовную ответственность достаточно широкий

- должностное лицо - руководитель организации (генерального директора)

- главный бухгалтер;

- бухгалтер (при отсутствии в штате должности главного бухгалтера), в обязанности которых входит подписание отчетной документации, представляемой в налоговые органы, обеспечение полной и своевременной уплаты налогов и сборов;

- иные лица, если они были специально уполномочены органом управления организации на подписание отчетной документации;

- лица, содействующие неуплате налогов (финансовый директор).

Порядок расчет недоимки по налогам для привлечения к ответственности

Каким образом будет рассчитана недоимка в ходе налоговой проверки – наглядно продемонстрируем на условном примере.

Предположим, было перечислено 10 000 000 рублей (в том числе НДС) на расчетный счет организации, которую налоговые органы в ходе налоговой проверки посчитали недобросовестным контрагентом («однодневкой»).

Для компаний на общей системе налогообложения (с НДС), размер доначислений составит:

- НДС в размере 1 525 424 рубля (из расчета 10 000 000 /118 * 18)

- Налог на прибыль в сумме 1 694 916 (из расчета (10 000 000 – 1 525 424 (НДС))* 20%

- Штрафные санкции в размере 644 068 (Из расчета 1 525 424 + 1 694 916)

- Пени в размере 1/300 ставки рефинансирования, или около 10% от суммы доначисленных налогов за год.

Итого размер неуплаченных налогов (недоимки): 3 220 340 рублей = 1 525 424 + 1 694 916

Учитывая итоговую сумму недоимки по налогам в размере 3 220 340 рублей. Таким образом, на рассмотренном примере действия должностных лиц компании (руководителя, главного бухгалтера) формально подпадают под признаки состава налогового преступления, предусмотренного ч. 1 ст. 199 УК РФ, предусматривающую уголовную ответственность за уклонение от уплаты налогов.

Порядок привлечения к налоговой, административной и уголовной ответственности

Процедура привлечения лица к ответственности за неуплату налогов достаточно формализована, и носит строго регламентированный характер.

Так, до момента обжалования в суд результатов налоговой проверки, налоговые органы должны рассмотреть возражения налогоплательщика, вынести на их основании обоснованное решение, которое должно вступить в законную силу.

Таким образом, даже после получения первых результатов налоговой проверки, у налогоплательщика имеется возможность качественно подготовиться к предстоящим спорам с налоговым органом, представить обстоятельную позицию в следственный орган, проводящему проверку по материалам налоговой инспекции, а также предпринять комплекс мер по недопущению блокирования финансово-хозяйственной деятельности предприятия.

Что делать, если есть вероятность привлечения Вас и Вашей компании к ответственности?

Обратитесь за квалифицированной помощью к налоговому адвокату. Чем раньше будут привлечены к процессу профессиональные налоговые юристы и опытные в таких вопросах адвокаты, тем эффективнее будет помощь: налоговая ответственность может быть снижена, либо вовсе Вас освободят от налоговой или уголовной ответственности.

Не пытайтесь решить данный вопрос самостоятельно. Зачастую, излишняя самоуверенность либо непродуманные действия могут лишь усугубить ситуацию. Обратитесь к нам, и мы бесплатно проведем анализ сложившейся ситуации, и предложим оптимальные и самые эффективные способы защиты Ваших интересов от претензий налоговых и следственных органов. С нами Вы сможете почувствовать себя уверенно!

Защита прав и интересов наших клиентов осуществляется налоговыми адвокатами и юристами по налоговому праву. Налоговые юристы и адвокаты ААБ «Абрамов, Рульков и партнеры» имеют долгий опыт работы в контролирующих и правоохранительных органах на руководящих позициях, и обладают соответствующими правовыми статусами (адвокатское удостоверение), что позволяет обеспечить наиболее эффективную и надежную защиту Ваших интересов во всех государственных органах.

В нашей компании ведущим специалистом по вопросам защиты прав налогоплательщиков (их должностных лиц), связанным с налоговыми правонарушениями и преступлениями, является Черненко Роман Васильевич.

Черненко Р. В. получил большой опыт работы в данной сфере, начав курировать еще деятельность налоговой полиции, затем службы по экономическим и налоговым преступлениям.

После многолетней работы в правоохранительных органах Черненко Р. В. успешно работает в Арбитражном адвокатском Бюро «Абрамов, Рульков и партнеры» в качестве адвоката, профессионально защищая права и законные интересы руководителей компаний на стадии доследственных проверок, в предварительном следствии, а также в судах разных инстанций при уголовном преследовании за уклонение от уплаты налогов.

Информация об адвокатском удостоверении Черненко Р.В.: Удостоверение № 10703, выдано Главным управлением Министерства Юстиции РФ по г. Москве. Дата выдачи 05.04.2010 г.

Его знания и опыт работы в правоохранительных органах обеспечивают наиболее эффективную защиту прав налогоплательщиков и надежное их представительство на всех стадиях уголовного преследования, зачастую делая невозможным направление дела в суд и привлечение к уголовной ответственности.

Налоговая ответственность и ответственность за неуплату налогов полностью "лежит на плечах" налогоплательщиков, но доверяя нам Вы можете не переживать за безопасное исполнение налогового законодательства.

Руководитель налоговой практики юридической фирмы Howard Russia, к. ю. н.

специально для ГАРАНТ.РУ

По общему правилу каждая организация должна самостоятельно исполнить свою обязанность по уплате налогов. Однако из этого правила есть исключения и если налогоплательщик своевременно не уплатит налоги, то за него это придется сделать другим лицам. Рассмотрим ситуации, при которых налоговые органы могут перевести долги организации на третье лицо.

Взыскание налога с зависимого лица налогоплательщика

Отдельные фирмы, стремясь избежать взыскания налогов, переводят бизнес на другие организации. Подобные манипуляции хорошо известны сотрудникам налоговых органов, которые предъявляют судебные претензии этим компаниям, руководствуясь положениями п. 2 ст. 45 Налогового кодекса.

Налоговый орган вправе взыскать недоимку налогоплательщика с зависимого лица в следующих случаях:

- на банковские счета зависимого лица поступает выручка за реализуемые товары (работы, услуги);

- зависимому лицу переданы денежные средства и иное имущество налогоплательщика.

В законе прямо названы в качестве зависимых лиц только основное и дочернее общества, однако суд вправе признать и иных лиц зависимыми между собой (подп. 2 п. 2 ст. 45 НК РФ).

Проиллюстрируем сказанное на следующем примере из арбитражной практики.

Организация в целях неисполнения налоговых обязательств фактически перевела свою финансово-хозяйственную деятельность зависимому лицу. Последнее было учреждено взаимозависимым по отношению к налогоплательщику лицом. Работники налогоплательщика массово перешли на работу в зависимое лицо, которое продолжило продажу одежды на тех же торговых площадях, которые ранее занимал налогоплательщик.

На складе зависимого лица находится товар, выручка, от которого поступает на счета зависимого лица до момента несения соответствующих расходов по его приобретению. Зависимое лицо имело взаимоотношения с теми же организациями, которые ранее являлись контрагентами налогоплательщика.

В итоге суд взыскал задолженность налогоплательщика по уплате обязательных платежей с зависимого лица (Постановление Арбитражного суда Московского округа от 19 июля 2019 г. № Ф05-958/2018 по делу № А41-98154/2017).

Субсидиарная ответственность контролирующего должника лица при банкротстве

Иногда компания может задолжать крупные суммы не только бюджету, но и другим кредиторам. При недостаточности активов для погашения долгов организация рискует пополнить ряды банкротов. Тогда по долгам несостоятельного предприятия будут отвечать контролирующие должника лица, если их действия и (или) бездействия сделали невозможным полное погашение требований кредиторов. Это предусмотрено п. 1 ст. 61.11 Федерального закона от 26 октября 2002 г. № 127-ФЗ "О несостоятельности (банкротстве)".

Под контролирующим должника лицом понимается физическое или юридическое лицо, имеющее право давать обязательные для исполнения должником указания или возможность иным образом определять действия должника, в том числе по совершению сделок и определению их условий.

Контролирующими лицами должника могут быть признаны, в частности, следующие субъекты:

- генеральный директор;

- финансовый директор;

- главный бухгалтер;

- управляющая организация;

- учредитель.

В качестве примера приведем судебный прецедент о привлечении учредителя должника и его руководителя к ответственности за налоговые долги организации.

По итогам выездной налоговой проверки инспекторы установили необоснованное занижение компанией доходов от реализации услуг общественного питания в налоговой и бухгалтерской отчетности. Банкротство должника было вызвано не самим фактом доначисления налогов по результатам проверки, а действиями контролирующих должника лиц по сокрытию реальной выручки и занижению налогооблагаемого дохода. Конкретные указания директору должника давал учредитель. При этом директор не утрачивал возможности влиять на действия возглавляемой организации.

В условиях отсутствия ликвидного имущества банкротство должника вызвано неправомерными действиями контролирующих лиц по сокрытию реальной выручки и занижению налогооблагаемого дохода. Поэтому погасить долги банкрота перед бюджетом должны его учредитель и генеральный директор (Постановление Арбитражного суда Московского округа от 24 марта 2020 г. № Ф05-3769/2020 по делу № А40-135899/2018).

Имущественная ответственность руководителя по уголовному делу

За уклонение от уплаты налогов установлена уголовная ответственность должностных лиц организации. Уголовное дело по статье 199 Уголовного кодекса может быть возбуждено при неуплате налогов в сумме свыше 15 млн руб.

В том случае, если сама организация не рассчитается по налоговой задолженности, налоговые органы предъявят претензии к ее руководству.

Так, суд установил, что генеральный директор организации совершал противоправные действия, направленные на уклонение от уплаты налогов, в результате чего причинен ущерб бюджету. Данный ущерб государству в виде неуплаченных налогов причинен физическим лицом, возглавляющим юридическое лицо и являющимся его законным представителем.

Суд пришел к выводу о том, что ущерб государственной казне в виде неуплаченных налогов причинен по вине руководителя организации, который является лицом, ответственным за возмещение причиненного государству ущерба (апелляционное определение Московского городского суда от 16 июня 2020 г. по делу № 33-21214/2020).

Между тем привлечение физического лица к ответственности за неуплату налогов организацией возможно лишь при исчерпании либо отсутствии правовых способов взыскания налогов за счет самой организации или лиц, привлекаемых к ответственности по ее долгам.

В частности, руководитель организации может быть ответчиком по иску налоговой инспекции в следующих случаях:

- после внесения в ЕГРЮЛ сведений о прекращении организации;

- организация-налогоплательщик фактически является недействующей, в связи с чем невозможно взыскание с нее или с указанных лиц налоговой недоимки и пени.

Как показывает практика, суды руководствуются приведенной правовой позицией.

По приговору суда была установлена вина генерального директора в уклонении от уплаты организацией налогов. Основанием для привлечения руководителя к гражданско-правовой ответственности послужили следующие обстоятельства.

Все принятые судебным приставом-исполнителем меры по отысканию имущества организации оказались безрезультатными в связи с тем, что у должника отсутствует имущество, на которое может быть обращено взыскание. Вынесено постановление об окончании исполнительного производства и возвращении исполнительного документа взыскателю.

Организация-налогоплательщик фактически является недействующей, в связи с чем взыскание с нее недоимки в порядке налогового и гражданского законодательства невозможно.

Поскольку отсутствовала возможность иным образом компенсировать потери бюджета, суд возложил ответственность за неуплату организацией налогов на ее директора (апелляционное определение Свердловского областного суда от 3 июня 2020 по делу № 33-5610/2020).

Таким образом, ответственность учредителей, руководителей, работников налогоплательщика и иных лиц за неуплату организацией налогов не является общим правилом. Взыскание с указанных физических лиц налоговой недоимки и возложение на них ответственности по долгам юридического лица перед бюджетом допускаются лишь в случаях, специально предусмотренных законом (Постановление Конституционного Суда РФ от 8 декабря 2017 г. № 39-П).

Обычно предприниматели сталкиваются с четырьмя контролирующими органами. Налоговая следит за налогами, Роспотребнадзор за правами потребителей, трудовая инспекция за правами сотрудников, МЧС — за пожарной безопасностью. В этом уроке мы расскажем о налоговой, в следующем — обо всех остальных.

Филипп зашёл в квартиру и положил конверт на стол. От налоговой — неужели он что-то недоплатил? Внутри конверта оказался лист бумаги с заголовком «Повестка о вызове на допрос в налоговую». Перед глазами промелькнуло подземелье, прикованные ноги и человек с раскалённым клеймом. Стоп, дальше сказано: «в связи с проверкой контрагента». Налоговой интересен не он, а его контрагент. Вот только какой из 100?

Филипп включил компьютер и сходил на кухню за чаем. Открыл файлик с финансами и пошёл по списку. Да, есть пара подозрительных типов: один предлагал обналичку, второй хвастался оптимизацией налогов. С половиной он расплачивался со Сбербанка. Блин! Здесь его и прижмут. Надо придумать, почему он получает деньги от физлиц. У него есть неделя. Или вообще ничего не говорить? Не свидетельствовать против себя? Он имеет право по Конституции. Дурацкое чувство, как будто он в бегах от полиции. А может быть, и бояться нечего.

1. Не подготовитесь к проверке, хотя могли

2. У вас найдут нарушения, о которых вы даже не знали

3. Испортите отношения с госорганами

КАМЕРАЛЬНАЯ ПРОВЕРКА

Предприниматели сталкиваются с налоговой чаще всего. Когда заканчивается срок сдачи отчётов, она подводит итоги года. Больше всего проверок проходит без поездок к налогоплательщикам. Инспекторы анализируют сведения, которые у них уже есть. Это называется камеральной проверкой.

Обычно предприниматели занижают налоги не по ошибке, а специально. Налоговая находит нарушителей без труда. Ей помогают статистика и доступ к банковским выпискам чек или упаковку.

Например, Василий работает парикмахером в Москве. Он задекларировал 300 000 дохода в год. Программа подсказывает инспектору, что другие парикмахеры без сотрудников зарабатывают больше. Инспектор смотрит платежи по расчётному счёту — и видит миллионы. Василий точно получит письмо от налоговой.

Какие именно платежи предприниматель скрывает? Чтобы разобраться, налоговая просит предпринимателей принести в инспекцию документы. Все предприниматели на УСН ведут книгу учёта доходов и расходов (КУДиР) — её обычно и просят взять с собой. От «Доходов минус расходов» ждут документов, которые подтверждают расходы, например, накладных.

Налоговая контролирует и платежи по патенту. Этот налог рассчитывают на основе показателей, которые зависят от вида бизнеса. Например, в розничной торговле налог зависит от площади торгового зала. Поэтому налоговики просят предпринимателей прийти с договором аренды.

Если предприниматель знает о нарушениях, дожидаться результатов проверки не стоит. Лучше сразу после получения требования доплатить налог и пересдать декларацию. В этом случае можно избежать штрафа. Он большой: 40% от суммы недоплаченного налога.

Встречная проверка

Когда налоговая проверяет компанию, она ищет нарушения разными способами: заходит на сайт компании, пробивает родственников руководителей, общается с другими контролирующими органами. В том числе запрашивает документы у партнёров компании. Это называется встречной проверкой.

Предпринимателей просят прийти или прислать почтой все документы по сделке с партнёром: договоры, накладные, акты и счета-фактуры. Отреагировать стоит в течение 5 дней, иначе оштрафуют. Если документов нет, налоговая всё равно ждёт ответ.

ДОПРОС В НАЛОГОВОЙ

Налоговая может расспросить представителей компании о каком-нибудь нарушении. Для этого компании присылают повестку о допросе свидетеля, и в ней указывают причину проверки.

Самая популярная причина допроса — фиктивные сделки. Компанию подозревают в обналичке денег или незаконном уменьшении НДС. Обычно налоговики спрашивают, как компания выбрала контрагента, в чём заключалась сделка, как контактировали с контрагентом, как получали и где хранили товары.

ВЫЕЗДНАЯ ПРОВЕРКА

При выездной проверке представители налоговой приезжают к предпринимателю. Они имеют право посмотреть все документы, которые связаны с уплатой налогов. Такая проверка стоит дорого: инспекторы тратят время на подготовку, проверку документов и оформление результатов. Поэтому налоговая проверяет меньше 1% предпринимателей, обычно — самых крупных.

К малому бизнесу налоговая приходит редко. Переживать стоит только компаниям, которые активно занимаются обналичкой и уходом от НДС.

Узнать о проверке заранее невозможно. Налоговая не публикует план проверок и не обязана предупреждать предпринимателей. Обычно налоговики приходят внезапно, чтобы компания не успела скрыть нарушения.

Что делать, если пришла выездная проверка

Компании стоит проверить, имеют ли налоговики право проверять компанию. Пусть инспекторы покажут служебные удостоверения и решение о проверке. В решении должны быть указаны те же люди, иначе проверку проводить нельзя. Затем лучше помогать контролёрам, чтобы избежать подозрений.

Запирать дверь перед налоговиками нельзя. Они оформят штраф за «воспрепятствование доступу» по ст. 19.4.1 КоАП и придут снова.

ЧТО ЗАПРЕЩЕНО КОНТРОЛЁРАМ

1. Запрашивать сторонние документы.

Сотрудники налоговой имеют право просматривать только документы, которые связаны с целью проверки. Предприниматель может не показывать остальные документы или даже спрятать на всякий случай.

2. Запрашивать старые документы.

Компании отвечают за нарушения 4 года. Если нарушение произошло раньше, за него нельзя оштрафовать. Компании даже не обязаны хранить документы по сделкам, которые произошли так давно.

3. Уносить оригиналы документов.

В любом случае оригиналы хранятся у предпринимателя. Если сотрудники налоговой захотят взять документы с собой, они сделают фотографии или копии.

Проверка будет длится максимум 2 месяца. Это срок от даты решения о её начале до справки о её результатах. В исключительных случаях проверку продляют: если налогоплательщик затягивает сроки или нашлись нарушения, которые требуют дополнительной проверки.

Как оспорить результаты проверки

Выездная проверка завершается справкой о её результатах. Затем в течение двух месяцев налоговая присылает акт выездной проверки. Если предприниматель согласен с результатами, он просто подписывает акт. Если не согласен — в течение 15 рабочих дней пишет официальное письмо руководителю налоговой. Объясняет, почему доначисления и штрафы должны быть меньше, и прикладывает подтверждающие документы.

Что делать после проверки

Когда компания согласна с актом выездной проверки или не смогла опровергнуть его, остаётся принять требования налоговиков. В акте приведён список нарушений и рекомендаций — лучше им следовать. После проверки налоговики внимательно наблюдают, как компания исправляется и насколько правильно платит налоги. При новых нарушениях возможна проверка в следующем году.

/// СОВЕТЫ ///

Налоговая проверяет всех предпринимателей. Когда вы сдаёте декларацию, она сравнивает вас с другими налогоплательщиками и заглядывает в платежи на расчётном счёте. Если честно платите налоги, проверка пройдёт невидимо.

Налоговая может спросить: почему доходы большие, а налоги маленькие? Ответьте в течение 5 дней. Если вас просят прислать документы — в течение 10 дней. За опоздание штрафуют на 5000 рублей.

Налоговая может вызвать на допрос. Не бойтесь, это не допросы со следаками из сериалов. Просто инспектор считает некоторые сделки фиктивными. Будьте готовы рассказать о них.

К вам вряд ли придёт выездная проверка. Налоговой невыгодно проверять малый бизнес.

В последние годы ФНС уделяет особое внимание чистоте бизнеса и раскрытию различных схем ухода от налогов. Этому способствуют в том числе всевозможные информационные системы, которые внедряются в деятельность и активно применяются. Вместе с тем увеличивающееся налоговое бремя приводит к тому, что бизнес-субъекты стараются сэкономить на обязательных платежах. Зачастую при этом они совершают нарушения, за которые наступает ответственность. Причем не только административная, но и уголовная — для владельцев бизнеса и руководящих лиц.

Риск уголовной ответственности

В УК РФ есть несколько статей, которые предусматривают ответственность за экономические преступления вплоть до лишения свободы. Кому и когда такое может грозить?

Например, согласно статье 199, ответственность наступает за уклонение от уплаты налогов в крупном и особо крупном размерах. Иначе говоря, уголовное дело может быть заведено, если размер нарушений превысил 5 млн рублей. При этом налоговики должны доказать умышленность действий по уходу от налогов. Подразумевается, что применялись какие-то схемы только лишь для того, чтобы избежать уплаты налогов либо уменьшить их размер.

Специалисты по налоговому консультированию говорят о том, что в действительности уголовные дела заводятся не так часто, а сумма нарушения для этого должна исчисляться десятками миллионов рублей. В то же время есть практика привлечения к ответственности и назначения физлицам огромных сумм в качестве уплаты налогов за свою компанию.

Динамика ответвтенности за нарушения в сфере налогов

Еще одна особенность в том, что многие уголовные дела закрываются в процессе расследования, то есть до суда. Это происходит из-за того, что налогоплательщики добровольно гасят задолженность, из-за возникновения которой возбуждается уголовное дело. И если они вернут бюджету всю сумму недоимки, то дело будет прекращено.

Нередко уголовная ответственность является неким инструментом давления со стороны налоговой службы, который заставляет нарушителей уплачивать недоимки в бюджет.

Кому стоит опасаться

Попасть под ответственность рискуют не только собственники, но и наемные работники — руководитель, главный бухгалтер. Ведь именно они отвечают за непосредственный перевод денежных средств, их подписи стоят на документах. Есть случаи, когда суды признавали первых лиц виновными в выводе крупных сумм, при этом собственники оставались в стороне. Ведь когда идет речь о крупной сделке, решение должно приниматься учредителями. А если документа, подтверждающего такое решения, не имеется, выходит, что директор или главный бухгалтер перевели денежные средства по собственному разумению, не спросив у владельцев.

Особенно в этом плане уязвимы главные бухгалтеры. Зачастую имеет место ситуация, когда в отсутствие директора главбух распоряжается денежными средствами и пользуется электронной подписью руководителя. Когда у налоговой возникают вопросы, директор говорит, что он не причем, поскольку документ него не подписывал, и вообще в это время находился за границей. В итоге вся ответственность переводятся на главного бухгалтера.

Лицу, которое ставит подпись на платежном документе, целесообразность делать это после тщательного изучения договора, а также после проверки контрагента. Это существенно повысит шанс того, что денежные средства не будут переведены на сомнительную организацию.

Главный бухгалтер также может попасть под административную ответственность, причем для этого размеры недоимки не должны быть миллионными. При первичном нарушении назначат штраф, а при вторичном могут дисквалифицировать. Такие меры ответственности наступят за ряд провинностей:

- Отсутствие обязательного аудиторского заключения.

- Искажения данных в бухгалтерской отчетности более чем на 10%.

- Отсутствие первичных документов, финансовой отчетности.

Даже если компания обанкротится, ее первые лица в течение 3 лет несут ответственность по его долгам. Это прописано в новой редакции закона о банкротстве. А в статье 45 НК РФ сказано, что налоги за компанию может заплатить любой. Таким образом, если физическое лицо будет признано виновным в неуплате налогов компании, именно с него и могут их взыскивать.

Одно из направлений, которому в последнее время уделяется много внимания — назначение на руководящие должности номинальных лиц. Если выяснится, что директор по факту не управляет компанией, то будет проводиться работа по определению настоящего выгодополучателя. Именно он и будет нести ответственность за налоговые нарушения.

Откуда ФНС берет доказательства

Тот факт, что руководитель является номинальным, нередко выясняется на допросах. Зачастую он и сам открещивается от своей должности. Кроме того, в судебной практике есть примеры, когда в качестве доказательств фиктивности руководителя принимались свидетельства его близких (они утверждали, что обвиняемый ни в чем не виноват, поскольку являлся директором лишь формально).

Стоит изучить письмо ФНС и Следственного комитета от 13 июля 2017 года № ЕД-4-2/13650 @. В нем перечислены схемы ухода от налогов, штрафы и вопросы, которые налоговики будут задавать собственникам и работникам компании на допросах.

Помимо показаний свидетелей, Налоговая служба активно использует иные источники данных. В первую очередь это банки. Они по умолчанию, то есть без какого-либо требования, предоставляют налоговикам выписки по счетам своих клиентов. Более того, банки и сами довольно плотно их контролируют.

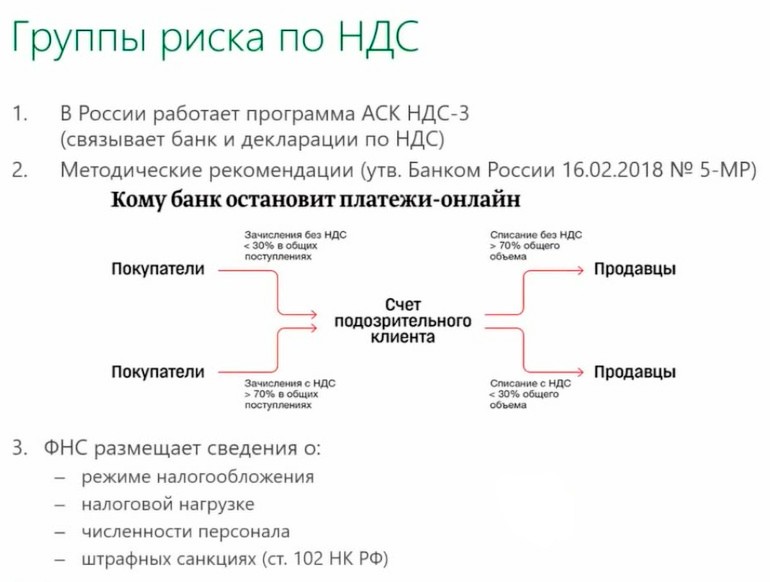

В соответствии с методическими рекомендациями ЦБ РФ от 21 июля 17 года № 18-МР, банки должны анализировать деятельность своих клиентов по ряду критериев, в числе которых, например, процент уплаченных налогов (должен быть не менее 0,9% от выручки, поступившей на расчетный счет). Если клиент не укладывается в эти нормативы, он может быть отнесен к числу сомнительных. В итоге банк может закрыть расчетный счет, а также внести клиента в черный список. Обернуться это может тем, что в дальнейшем будет сложно найти банк для обслуживания, а это полностью парализует деятельность организации.

Еще одни методические рекомендации Банка России — № 19-МР — обязывают кредитные организации отслеживать схемы обналичивания денежных средств. Определенные операции банк может посчитать сомнительными — например, если директор снимает 1/3 недельной выручки. Установлены предельные значения для дневных / месячных платежей и другие ограничения.

Согласно методическим рекомендациям от 16 февраля 2016 года № 5-МР, особое внимание уделяется определенным сферам: строительству и связанным с ним отраслям, транспортным услугам, продаже драгоценных металлов, сельскому хозяйству и некоторым другим. Они считаются наиболее криминальными. Среди прочего банки отслеживают уровень НДС, который платят субъекты этих сфер деятельности. Если он ниже средних показателей, это повод для подозрений.

Инструменты, которые нацелены на выявление превонарушений по НДС

Кроме того, сейчас в распоряжении налоговиков система приема и проверки отчетности АСК НДС-3. Она не только сопоставляет информацию из счетов-фактур контрагентов, но и сверяет со сведениями из банков. То есть если налогоплательщик заявил сумму НДС к вычету, система смотрит, уплатил ли его контрагент этот налог в бюджет.

Помимо банков, у ФНС есть и другие источники сведений:

- Налоговики получают информацию с онлайн-касс. С середины 2018 года применять ККТ, которая передает фискальные данные в ФНС, должны практически все магазины за очень редким исключением. Это требование новой редакции закона 54-ФЗ от 22 мая 2003 года с изменениями, внесенными законом № 192-ФЗ от 3 июля 2018 года. Новые аппараты внедрены преимущественно для того, чтобы Налоговая служба могла контролировать объем выручки налогоплательщиков.

- ФНС вправе запрашивать сведения и документы у аудиторов, которые сделали заключение (если компания подлежит обязательному аудиту). Если такое требование поступит в рамках выездной проверки, то аудитор обязан предоставить все, что запросит Налоговая служба. Положение вводится с 2019 года.

- С июля 2018 года вступил в действие так называемый закон Яровой № 374 от 6 июля 2016 года. Он обязывает провайдеров интернета и связи фиксировать звонки и сообщения пользователей, а также хранить эти данные в течение определенного времени. Вместе с тем у налоговой инспекции есть право при расследовании обратиться за сведениями в правоохранительные органы, которые, в свою очередь, могут запросить их у провайдера. Такая информация может быть дополнительным доказательством тех или иных действий налогоплательщика.

- Контролеры стараются привлечь в качестве помощников работников организации. На допросах они убеждают раскрыть зарплатные схемы. Мотивируют сотрудников тем, что в итоге компания доплатит страховые взносы, а это улучшит пенсионные показатели работников. Кроме того, в отдельных регионах существует закон, в соответствии с которым заявивший о налоговый схеме гражданин получает 10% от суммы недоимки, если она будет доказана и взыскана. Нельзя исключить, что этот пилотный проект будет признан удачным, и практика распространится на всю страну.

Дробление бизнеса

Немалое внимание ФНС уделяет и схемам, связанным с дроблением бизнеса. Таковым признается искусственное разделение организации на несколько мелких лиц с тем, чтобы сократить уплату налогов. В статье 54.1 НК РФ сказано, что любая операция экономического субъекта должна иметь деловую цель. Уход от налогов такой целью являться не может. И если никакого явного смысла в разделении организации нет, а налоговая выгода в результате этого очевидна, то есть все основания подозревать искусственное дробление.

Конечно же, создание дополнительных структур не всегда является дроблением с целью уменьшить объем налогов. Сравним ситуации:

- Две организации с одинаковыми учредителями, адресами, видами деятельности директором и иным персоналом. Документы подписывают одни и те же лица, отчетность отправляется с одного компьютера, ведется общая рекламная кампания. Очевидно, что разделение организации имеет место только на бумаге.

- Две организаций, у которых тоже в основном все одинаково, но есть нюанс. Директор работает во второй компании по совместительству (в свободное время от исполнения основных функций). Вид деятельности этих юрлиц различаются — одно занимается производством, другое оказывает транспортные услуги. Вполне логично, что под отдельное направление создается специальное юрлицо с соответствующим наименованием. Например, в названии второй фирмы уместно будет включить «транспортная компания» — это будет плюсом с точки зрения маркетинга. У разделения есть конкретная деловая цель. Судебная практика подтверждает правомерность такого подхода.

Что будет, если все же налоговики увидят дробление? Например, если это две организации на «упрощенке», они будут рассмотрены как единое целое, их выручка сложится, и при превышении лимита УСН структура будет переведена на основной режим налогообложения.

Как снизить риски

Следить за налоговой нагрузкой

Когда в компанию приходит выездная проверка, это говорит о том, что инспекторы уже знают, какую схему они должны выявить и какие доказательства найти. А также то, сколько недоимки они смогут насчитать и взыскать. Эта информация прорабатывается еще на этапе предпроверочного анализа.

Принимая решение о выездной проверке, налоговики рассчитывают уровень налоговой нагрузки. Формула такая:

Сумма уплаченных налогов (или страховых взносов) / выручка от реализации

При этом налоги и страховые взносы не суммируются, то есть нагрузка рассчитывается отдельно по налогам и по взносам.

По каждой сфере ФНС рассчитывает эталонные показатели, которые публикуются в марте-апреле в виде приказа. Если налоговая нагрузка организации меньше заявленной по отрасли, то есть повод опасаться проверки. Логика такая: если компания платит меньше налогов, чем в среднем по отрасли, вероятно, применяются незаконные схемы.

Чтобы самостоятельно оценить шансы, нужно определить разницу между эталонным уровнем налоговой нагрузки и тем, сколько реально заплатила организация в виде налогов или взносов. Это та сумма, которую налоговики могут доначислить. Если она больше нескольких миллионов (в Москве — больше 15 млн), то вероятность выездной проверки велика.

Например, в отрасли, по мнению налоговиков, уровень нагрузки должен быть 10%. По факту организация уплатила 6% от выручки. Разницу 4% нужно умножить на годовую выручку. Если получившееся значение исчисляется в миллионах, то к налогоплательщику могут прийти с проверкой. Не стоит забывать, что проверить могут за три последних года, так что сумму потенциальной недоимки нужно рассчитать за весь этот период.

Проверять контрагентов

Подозревая за налогоплательщиком большую сумму недоплаты, контролеры будут искать при проверке в том числе схемы с фирмами-однодневками. И если какие-то признаки будут обнаружены, последуют штрафы и доначисления. Бывает, что их назначают и за вполне «белые» схемы, и налогоплательщикам приходится отстаивать свои интересы в судебном порядке. Нередко в суд идут и сами налоговики — если им есть за что бороться.

В судах первой инстанции шанс организации на выигрыш дел по фирмам-однодневкам по статистике составляет порядка 30%. Если же сумма недоимки существенная (20 млн и более), инспекция пройдет все инстанции вплоть до Верховного Суда. А там статистика совсем плохая — порядка 10 выигранных налогоплательщиками дел за последние несколько лет (по фирмам-однодневкам). Доказать свою добросовестность смогли те, кто серьезно подошел к выбору потенциальных контрагентов. Они изучали рынок поставщиков, делали запросы коммерческих предложений, анализировали репутацию тех, кто ответил, проверяли потенциальных контрагентов. В общем, проделали серьезную аналитическую работу и задокументировали ее.

Все бизнес-субъекты знают, что нужно выбирать надежных партнеров, иначе можно получить обвинение в непроявлении должной осмотрительности. В помощь налогоплательщикам ФНС публикует на своем сайте информацию, которая должна помочь принять правильное решение о сотрудничестве. Это данные:

- о налоговой системе;

- о налоговой нагрузке;

- о количестве работников;

- о штрафных санкциях.

Все это можно использовать для проверки контрагента. Допустим, компания собирается заключить крупный договор, а у потенциального контрагента совсем небольшой штат. Это как минимум должно вызвать вопросы. Каким образом будущий партнер планирует выполнять свои обязательства? Если он будет привлекать для этого каких-то соисполнителей, то проверить по базам ФНС следует и их.

Более полную информацию дают о потенциальном партнере специальные сервисы проверки контрагентов. Их применение не гарантирует, что налогоплательщику удастся доказать свою правоту, но серьезно повышает шансы.

Уголовный кодекс устанавливает ответственность за неуплату налогов в крупном и особо крупном размере, за неисполнение налоговым агентом обязанностей и за сокрытие денег, за счет которых должны взыскиваться налоги (ст. 198, 199, 199.1, 199.2 Уголовного кодекса).

Привлечь к уголовной ответственности можно только физлицо (ст. 199 УК РФ, постановление Семнадцатого арбитражного апелляционного суда от 28.04.08 № 17АП-2441/2008-АК). В частности, руководителя организации, главного бухгалтера или бухгалтера рангом пониже, а также финансового директора, юриста, менеджера и т. д. (п. 6 и 7 постановления Пленума Верховного суда от 28.12.06 № 64).

Кто из должностных лиц чаще всего подстрекатель, а кто – исполнитель

Соучастники преступления различаются в зависимости от своей роли – организатор, исполнитель, подстрекатель и пособник (ст. 33 УК РФ). Эти статусы показывают степень вины и определяют строгость наказания. Мы расположили их в порядке убывания вины, хотя такая градация носит чисто субъективный характер. В частности, к реальному лишению свободы за совершение налогового преступления обычно приговариваются (если вообще приговариваются) лишь организаторы и исполнители. Остальные отделываются условными сроками, штрафами и лишением права занимать определенные должности.

Исполнитель. Им признается лицо, непосредственно совершившее преступление либо самостоятельно, либо совместно с кем-то. Как показывает практика, исполнителями налоговых преступлений чаще всего признают главных бухгалтеров и финансовых директоров. Хотя встречаются и исключения.

Так, менеджер одной из компаний предоставил недостоверные сведения, необходимые для заключения сделки. Это позволило ему вывести крупную сумму денег на подставные фирмы и завысить расходы организации. Правоохранительные органы установили, что именно действия менеджера как одного из соучастников привели к неуплате компанией налога, хотя сам он не имел никакого отношения к оформлению «первички» и отчетности.

Но чтобы лицо было признано исполнителем, оперативники должны доказать, что оно отдавало себе отчет в том, что его действия приведут к уклонению от уплаты налогов.

Организатор. Чаще всего в качестве таковых выступают учредители или генеральные директора организации. Они самостоятельно разрабатывают план совершения преступления и распределяют роли между сотрудниками. Организатор может быть освобожден от уголовной ответственности, если предотвратит доведение преступления до конца (п. 4 ст. 31 УК РФ).

Подстрекатель. Это лицо, как и организатор, планирует получить от незаконных действий выгоду. Необязательно деньги. Например, укрепление своей репутации или моральное удовлетворение. Но различие статусов в том, что подстрекатель не выполняет конкретных действий и не взаимодействует с исполнителями. Метод убеждения при этом роли не играет – уговоры, подкуп, угрозы, обещания благ, обман, просьба и т. д.

Пример подстрекателя – учредитель, который, угрожая директору увольнением (угроза), обещая повышение ему зарплаты (подкуп), склонил его к совершению преступления. При этом сам учредитель может больше ничего и не делать (так обычно и бывает на практике), то есть не быть ни организатором, ни исполнителем. И доказать, что он подстрекал директора, очень сложно.

Так же, как и организатор, подстрекатель освобождается от ответственности, если предотвратит доведение преступления до конца (п. 4 ст. 31 УК РФ).

Пособник. Его действия выражаются в содействии преступнику – советами, указаниями, информацией, предоставлением средств или устранением препятствий. Пособник может избежать наказания, если предпримет меры, чтобы предотвратить преступление (п. 4 ст. 31 УК РФ).

Отличие подстрекателя от пособника в том, что если первый возбуждает у лица решимость совершить преступление, то советы второго обращены к лицу, которое уже решило это сделать.

Пособниками по налоговым преступлениям часто оказываются рядовые сотрудники. Например, работники, непосредственно занимавшиеся подделкой документов (п. 7 постановления № 64).

В одном из дел пособником был признан управляющий партнер аудиторской компании, в число клиентов которого входила проверяемая организация. Следствие установило, что консультант лично подыскал инвалидов и за вознаграждение трудоустроил их на должности финансовых аналитиков для незаконного снижения налога на прибыль.

Как доказывают умысел в уходе от налогов

Для привлечения к уголовной ответственности нужно доказать прямой умысел сторон (п. 8 постановления № 64). Если же преступление совершено по неосторожности, то наказания быть не должно (постановление Конституционного суда от 27.05.03 № 9-П). Этим и пользуются некоторые обвиняемые.

Такие деяния делятся на два типа: совершенные по легкомыслию либо по небрежности (п. 1 ст. 26 УК РФ). Легкомысленным считается, если человек предполагал последствия, но считал, что может их предотвратить. Например, если бухгалтер признал в учете расходы на товар без накладной, которую менеджер обещал доставить позднее.

Преступление совершено по небрежности, если человек мог, но не предвидел последствий. Например, бухгалтер ввиду своей невысокой квалификации не знал, что его действия приведут к недоимке.

Согласно букве закона, умысел должен подтвердить следователь. Но, как указал Денис Буханов, генеральный директор ООО «1-я Налоговая Компания», практика здесь расходится с теорией. И в действительности подозреваемому самому приходится доказывать, что этого умысла не было.

Дело в том, что об умысле обычно свидетельствуют косвенные улики, поскольку прямые доказательства найти крайне сложно. Практически нужно, чтобы обвиняемый сам признался в своих противоправных действиях. Либо чтобы это слышал свидетель.

Поэтому вывод об умысле часто делается из анализа действий обвиняемого. Например: «заключение договора с однодневкой не вело ни к какому результату, кроме ухода от налогов. Директор знал, что это однодневка и она не могла выполнить работы. Это доказывает, что он сознательно заключил договор с целью ухода от налогов, то есть имел прямой умысел». А ведь доказать отсутствие чего-либо гораздо труднее, чем наличие.

К примеру, ссылка того же главбуха на недостаточную квалификацию может не убедить следователя. Он может расценить это как попытку уйти от ответственности. И как бухгалтеру доказать обратное? Попросить провести тестирование и его завалить? Любой следователь скажет, что это сделано специально.

Выходом здесь может стать оспаривание объективных обстоятельств. Например, что событие преступления отсутствует, так как неправильно был посчитан размер недоимки, который не превысил крупный размер.

Наличие мотива также подтвердит умысел

Здесь оперативники упирают на то, что обвиняемым было выгодно уклониться от уплаты налогов. Заинтересованность одной из сторон может проявляться в том, что стороны делили между собой вырученные деньги. Или в материальном поощрении подчиненного. Или в повышении зарплаты. Или в получении премии. Или в желании сохранить должность.

Вариантов может быть масса, и не всегда стимул оперативники связывают с материальными благами. В частности, упомянутые цели были приведены в реальных приговорах налоговым агентам, которые обвинялись в неисполнении своих обязанностей (см. статью статью «Как проверяющие доказывают личный интерес налогового агента»).

Сговор обычно подтверждают косвенно

Согласованность действий сторон также часто используется как доказательство наличия умысела. Рассмотрим это на примере частой связки главный бухгалтер – руководитель. В реальности доказать их сговор именно в отношении уклонения от уплаты конкретного налога за конкретный период сложно. Поэтому раньше в качестве обвиняемых привлекались только директора.

Но в последние годы, по словам Дениса Буханова, чаще используются косвенные доказательства сговора. Например, сам факт, что бухгалтер, подписывая документ, понимал, что это приведет к уклонению, но все равно сделал. То есть бухгалтер не мог без ведома руководителя совершить преступление, поскольку у того есть право первой подписи. И директор не обошелся бы без бухгалтера. Из этого делается вывод об их сговоре с целью ухода от налогов.

На практике был случай, когда одним из ключевых доказательств вины директора и главного бухгалтера стала экспертиза почерка на более чем 20 счетах-фактурах. А раз документы были подписаны главбухом, значит и изготовлены им самим. Плюс декларация подписывалась одновременно и тем, и другим. То есть одному лицу без сговора с другим невозможно было вносить ложные сведения.

В другом случае вина главного бухгалтера была доказана после того, как следствие обнаружило на его компьютере бланки однодневок, а в столе – их печати. Экспертиза установила, что их оттиски стоят на «первичке», которую бухгалтерия отражала в учете. Помимо того, что директор и главбух были наказаны за уход от налогов, последний получил приговор еще и за использование заведомо подложного документа (ч. 3 ст. 327 УК РФ).

Заметим, сами по себе бланки и печати однодневок прямо не доказывают, что именно главбух подделывал документы. Ими мог воспользоваться кто угодно из сотрудников. В качестве прямых доказательств могли быть, в частности, отпечатки пальцев главбуха на печатях.

Когда стороны пытаются переложить вину на другого

Часто подозреваемые пытаются переложить вину на другое лицо. Это иногда действует.

Главбух во всем обвиняет директора или его зама. Так, при расследовании одного налогового преступления главный бухгалтер в ходе допросов неоднократно заявлял, что всего лишь исполнял указания заместителя директора по учету документов и не мог знать о фиктивности субподрядчиков. И суд решил, что умысел в его действиях отсутствовал, а неуплата налогов произошла по неосторожности.

Директор перекладывает вину на главбуха. Зачастую директор оправдывает себя тем, что не разбирается в бухучете. И есть случаи, когда осужден был только главбух, а директор компании проходил по делу свидетелем.

Так, в одном из дел суд посчитал, что общество не заплатило земельный налог на сумму более 3 млн рублей именно по вине главбуха. Наказание назначили в виде штрафа в размере 300 тыс. рублей и лишения на год права работать бухгалтером. Но в этом случае главбух полностью признал свою вину и сам попросил не проводить следствие.

Если часть полномочий выполняют другие лица, то можно избежать наказания

Трудно привлечь к уголовной ответственности должностное лицо, если часть его полномочий распределена между другими сотрудниками.

Так, в одном из дел главный бухгалтер занимался только подготовкой отчетности. Суд установил, что незаконное решение, которое привело к преступлению, принял финансовый директор. Поскольку именно он, согласно должностной инструкции, осуществлял платежи. В итоге финансовый директор был лишен свободы условно.

В другом деле директор оправдывал неуплату налогов отсутствием денег в нужный момент. Их израсходовал финансовый директор на закупки, так как это входит в его обязанности. На что последний заявил, что не обязан следить за уплатой налогов. Наконец, главный бухгалтер пояснил, что он не вправе распоряжаться деньгами компании. В итоге следователи не смогли найти виновного.

Учредителей и владельцев бизнеса могут признать организаторами преступлений

Поскольку учредитель или владелец бизнеса не ведут текущие дела организации, не подписывают документы, то установить их причастность к преступлению нелегко. Но возможно. Полномочия учредителей четко определены в законах и учредительных документах. Это позволяет им, не являясь сотрудниками, влиять на решения руководителя. Поэтому учредители могут оказаться либо организаторами, либо подстрекателями.

Так, на практике было дело, по которому обвинили фактического владельца бизнеса. Он разработал схему по уходу от налогов и дал указания по ее внедрению. Следователи представили суду протоколы допросов, экспертные заключения, а также результаты анализа информационного обмена по системе клиент-банк с персонального ноутбука владельца. И хотя сам собственник не фигурировал в каких-либо документах общества и не подписывал документов, он был признан виновным.

Отказ от привлечения юрлица к налоговой ответственности поможет физлицу защититься

С 1 января 2010 года проверяющие не вправе возбуждать уголовное дело из-за нарушения налогового законодательства, если суд признал, что налогового нарушения не было (ст. 90 УПК РФ). Но, решение суда не дает стопроцентную гарантию от уголовного преследования.

Так, если есть налог или период, который в уголовном деле фигурирует, а в решении арбитража не рассмотрен, следствие будет продолжено по этим эпизодам. При этом следователь может расширить область проверки за другие периоды и по другим налогам, которые не оспаривались в арбитраже. Косвенно такую возможность подтверждает и информационное письмо Генеральной прокуратуры РФ от 09.03.10 № 69-11-2010.

Другое дело, что обнаружить дополнительные недоимки на крупный размер, который приводит к уголовной ответственности, на наш взгляд, будет сложно. Поэтому поправка, пусть с трудом, но все-таки работает.

Когда могут освободить от уголовной ответственности

Должностное лицо организации освобождается от уголовной ответственности, если преступление оно совершило впервые, а также полностью уплатило суммы недоимки, пеней и штрафов (п. 2 ст. 199 УК РФ).

Благодарим за содействие в подготовке материала

Дениса Буханова, генерального директора ООО «1-я Налоговая Компания» (в прошлом – следователя по налоговым и экономическим преступлениям)

Читайте также: