Кпп налог на прибыль

Опубликовано: 10.05.2024

БЛИЦ!

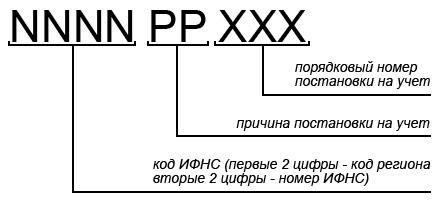

КПП расшифровывается как Код Причины Постановки на учёт.

КПП у ИП нет! Смысла его искать столько же, сколько в квадратном колесе. По сему — не утруждайте себя.

А вот что это и для чего необходимо, всё изложено ниже.

Ситуации, когда деловые партнеры индивидуальных предпринимателей просят их назвать свой КПП, встречаются сплошь и рядом. Однако несмотря на то, что юридическая грамотность у бизнесменов повсеместно растет, относительно КПП по-прежнему остается большой пробел. При этом строка «КПП» стоит во многих важных документах, в том числе и отчетных, требуемых для предъявления в налоговые службы. Тем не менее, часто предприниматели даже не знают, как расшифровывается данная аббревиатура и для чего нужен КПП, тщетно пытаясь отыскать его наличие в своих правоустанавливающих свидетельствах.

Что такое КПП и из чего он состоит

Буквосочетание КПП расшифровывается довольно просто: код причины постановки на учет в налоговой инстанции. Состоит данный шифр из 9 символов, прописанных в реквизитах организации и позволяющих идентифицировать предприятие по месту нахождения и юридическому статусу.

КПП включает в себя три части:

1-4 символы – это информация о территориальном отделе Федеральной налоговой службы РФ, в которой зарегистрирована организация. У крупнейших налогоплательщиков, относящихся к межрегиональным налоговым инспекциям, первые две цифры в КПП – 99, но это скорее исключительные случаи, чем правило;

5-6 символы – это и есть собственно КПП, которое определяется по СППУНО (справочник причин постановки на учет налогоплательщиков). Для российских организаций шифр включает числа от 01 до 50 (по месту нахождения), для иностранных компаний – от 50 до 99. Например, цифры 45 обозначают, что фирма поставлена на учет по тому месту, где находится ее обособленное представительство, 43 – по территории нахождения филиала и т.д. Кстати говоря, пятый и шестой символы КПП в некоторых случаях могут быть не только цифрами, но и заглавными буквами от A до Z латинского алфавита.

7-9 символы – это порядковый номер постановки на учет. Иными словами, последние три цифры показывают, сколько раз организация становилась на учет по определенной причине. Например, если регистрация предприятия происходит вторично, то будет указаны цифры 002.

К сведению. При переезде в другой регион ранее присвоенный коммерческой компании КПП должен быть изменен.

Для чего нужен КПП

Через этот код заинтересованные стороны могут легко определить принадлежность организации к тому или иному отделению налоговой службы на территории РФ, а также узнать причину ее постановки на учет.

КПП чрезвычайно важен для предприятия. Без его наличия не получится заключать крупные сделки и договоры, участвовать в серьезных тендерах – например, при объявлении тендеров от аффилированных с государством структур строка КПП в реквизитах организации, участвующей в конкурсе, является обязательной к заполнению. Если ее не заполнить, то заявление вряд ли дойдет до рассмотрения.

Код постановки на учет бывает необходим и для оформления платежных поручений, отчетов по налогам и бухгалтерии.

Внимание! Если у коммерческой организации есть несколько филиалов и представительств, то у каждого из них свой собственный КПП.

Помимо всего вышесказанного, новый КПП присваивается при регистрации зданий и сооружений, транспортных средств, принадлежащих предприятию, а также прочим основаниям, прописанным в НК РФ. В частности, горнодобывающие компании, например, получают КПП в том административном округе, где расположены очаги добычи природных ресурсов.

Где присваивается КПП

Код причины постановки на учет компании получают одновременно с ИНН, сразу же при постановке на налоговый учет в той территориальной налоговой службе, в которую обращается учредитель организации. В случаях, когда происходит переезд предприятия в другой административный округ, подведомственный иной налоговой инспекции, КПП необходимо сменить, то есть самостоятельно обратиться в налоговую инспекцию по месту нового нахождения фирмы с заявлением о присвоении нового КПП. То же самое нужно сделать при переезде филиала или обособленного подразделения фирмы – у них тоже есть свои коды причины постановки на учет и они также должны меняться при смене территории осуществления коммерческой деятельности.

К сведению! Код причины постановки на учет у нескольких совершенно разных компаний вполне может и совпадать. Это обозначает то, что эти организации стоят в одной и той же территориальной ИФНС по одному и тому же основанию.

Важно! При смене реквизитов налоговой инспекции, в том числе ее переезде, КПП у налогоплательщиков, относящихся к данному отделению налоговой службы, не меняется.

Как узнать КПП предприятия

КПП всегда должен быть в реквизитах юридического лица, если же он по какой-либо причине отсутствует, то руководству предприятия необходимо обратиться в свою налоговую инспекцию с соответствующим письменным запросом. При этом сотрудники налоговой службы попросят заявителя предъявить паспорт и ИНН и через несколько дней выдадут выписку из Единого государственного реестра юридических лиц.

Кроме того, информацию обо всех присвоенных КПП можно получить на официальном сайте Федеральной налоговой службы на странице «Сведения о юридических лицах», которая также в полной мере содержит информацию из ЮГРЮЛ.

КПП для ИП

Несмотря на то, что контрагенты часто требуют от индивидуальных предпринимателей указывать КПП, делать этого не нужно. Такой запрос свидетельствует только лишь о недостаточной юридической грамотности запрашивающего лица, поскольку у ИП КПП нет и быть не может. Вместо него они используют в реквизитах личный ИНН и этой информации бывает достаточно для любых документов.

Однако случаются ситуации, когда партнеры проявляют настойчивость и, невзирая на закон, настоятельно требуют указать в реквизитах договоров код причины постановки на учет. В этом случае, если все разумные доводы уже исчерпаны, некоторые предприниматели навострились составлять КПП самостоятельно.

Эта небольшая хитрость позволяет им заключать нужные сделки, однако не дает права вписывать КПП в официальные бумаги, требуемые для предоставления в государственные службы – здесь в этой графе ИП всегда обязаны ставить прочерк.

Для самостоятельного составления комбинации КПП предприниматели берут следующие данные:

- числовое обозначение региона, где зарегистрирован ИП;

- код налоговой службы, где происходила постановка ИП на учет (по месту проживания);

- наиболее распространенный номер кода, который обычно используется для юридических лиц при постановке на учет в налоговой: 001.

Этих сведений обычно бывает достаточно для контрагентов и желаемые сделки оказываются заключенными.

Таким образом, можно сделать вывод о том, что для юридических лиц КПП является важной частью реквизитов организации. Без этого номера они не имеют права проводить документооборот с партнерами по бизнесу и тем более передавать документы в контролирующие государственные структуры – госслужащие просто напросто не признают их действительными. А вот индивидуальные предприниматели не имеют кода причины постановки на учет, поэтому требовать от ИП КПП нет никакой необходимости. И даже если ИП пойдет навстречу настойчивому контрагенту и «нарисует» себе КПП, важно помнить о том, что эта комбинация цифр никакой юридической и законной нагрузки не несет.

«Клерк» Рубрика Налог на прибыль

КБК по налогу на прибыль в 2020-2021 годах применяются трех видов: на уплату налога, пени и штрафа. Каковы КБК по налогу на прибыль в 2020-2021 годах, расскажем в нашем материале.

Плательщики налога на прибыль

Субъектами, в чьи обязанности входят начисление и уплата налога по образовавшейся прибыли, являются все юрлица. Исключение составляют предприятия на льготных режимах налогообложения, таких как ЕНВД, ЕСХН, УСН, а также организации, освобожденные от налога на основании пп. 2 и 4 ст. 246 и ст. 246.1 НК РФ. Совмещение же режимов налогообложения, например, ОСНО и ЕНВД, предполагает начисление налога только в рамках прибыли, полученной на ОСНО.

Ставка налога устанавливается для коммерческих организаций в размере 20%. Исключение составляют некоторые учреждения образовательной и медицинской направленности, сельхозучреждения, участники региональных инвестпроектов и пр. в соответствии со ст. 284 НК РФ.

Платежи по налогу следует перечислять ежемесячно или поквартально. Периодичность начислений зависит от общего объема выручки организации или ее статуса (ст. 286 НК РФ).

Срок уплаты аванса по налогу ― следующий месяц за отчетным периодом, не позже 28-го числа. Итоговая годовая сумма по налогу на прибыль должна быть перечислена в бюджет не позднее 28 марта.

КБК налога на прибыль в 2020-2021 годах для юридических лиц

Перечисление налога совершается в федеральный бюджет и бюджеты субъектов РФ.

На период 2017-2021 годов это распределение установлено таким:

- в федеральный бюджет — 3% от налоговой базы;

- бюджеты субъектов — 17%.

При уплате налога на прибыль в 2020-2021 годах используются следующие КБК (приказы Минфина от 08.06.2020 № 99н, от 29.11.2019 № 207н):

- 182 1 01 01011 01 1000 110 ― для перечислений в федеральный бюджет;

- 182 1 01 01012 02 1000 110 ― при зачислении в бюджеты субъектов РФ.

Данные коды используются организациями, не являющимися консолидированными группами плательщиков, иностранными учреждениями и участниками соглашений о разделе продукции.

На КБК 182 1 01 01090 01 1000 110 необходимо уплачивать налог на прибыль с доходов, полученных в виде процентов по облигациям российских организаций (за исключением облигаций иностранных организаций, признаваемых налоговыми резидентами РФ), эмитированным в период с 01.01.2017 по 31.12.2021 включительно, а также по облигациям с ипотечным покрытием, эмитированным после 01.01.2007.

КБК на штрафы и пени по налогу на прибыль в 2020-2021 годах

Если предприятием допущена просрочка платежей, ему придется уплатить начисленные пени по налогу. Пени рекомендуется начислять и рассчитывать самостоятельно перед сдачей уточненных расчетов в случае образования недоимки.

Платежи за несвоевременную уплату налога также производятся по различным КБК, в зависимости от бюджета ― получателя средств.

Если недоплата произошла по федеральному бюджету, то КБК на пени будет следующим: 182 1 01 01011 01 2100 110. КБК по штрафам ― 182 1 01 01011 01 3000 110.

При обнаружении недоимки в бюджеты субъектов РФ пени перечисляются с использованием КБК 182 1 01 01012 02 2100 110, а для штрафов предусмотрен КБК 182 1 01 01012 02 3000 110.

Но для иных категорий налогоплательщиков законодательством предусмотрены и другие КБК. Для вашего удобства мы собрали основные КБК по налогу на прибыль, действующие в 2020-2021 годах, в единую таблицу:

Итоги

КБК по прибыли в 2020-2021 годах не изменились. При перечислении платежей следует обращать внимание на то, в какой именно бюджет зачисляются средства — для каждого из них характерно использование своего КБК. При несвоевременном перечислении налога плательщику придется уплатить пени и, возможно, штрафы, которые также имеют свои КБК.

- Налоговый кодекс РФ

- Приказ Минфина России от 29.11.2019 № 207н

- Приказ Минфина России от 08.06.2018 № 132н

Елена Маврицкая Ведущий эксперт, главбух с 10-летним стажем

Бухгалтеру необходимо понимать, что такое КПП в реквизитах организации и как его расшифровать. Наша статья поможет разобраться, что означает каждая цифра данного кода. Кроме того мы подскажем, где узнать КПП своей компании, в каких документах его указать.

- Расшифровка КПП

- Для чего нужен КПП

- Кому присваивается КПП, в каких документах указывается

- Как узнать КПП организации

Расшифровка КПП

КПП — это аббревиатура. Ее расшифровка звучит как «Код причины постановки на учет». Речь идет о налоговом учете, и данный код присваивают именно налоговики.

В общем случае он состоит из девяти цифр.

- первый-второй знаки обозначают код субъекта Российской Федерации, в котором находится инспекция, присвоившая КПП. Так, для столичных ИФНС первые две цифры 77, для подмосковных — 50 и т.д. Если код присвоила межрегиональная инспекция по крупнейшим налогоплательщикам, то первые две цифры будут 99;

- третий-четвертый знаки обозначают номер ИФНС, присвоившей код. Например, для инспекции № 23 по г. Москве, третий-четвертый знаки будут 23;

- пятый- шестой знаки показывают собственно причину, по которой налоговики ставят компанию на учет. Согласно справочнику СППУНО, если учет происходит по местонахождению организации, то пятая и шестая цифры будут 01; по местонахождению обособленных подразделений — 02, 03, 04, 05, 31, 32; по местонахождению недвижимости — 06, 07, 08; по месту нахождения транспортных средств — с 10 по 29. Для постановки организации на учет в качестве крупнейшего налогоплательщика пятой-шестой цифрами будут 50. Также существует письмо ФНС от 02.06.08 № ЧД-6-6/396@, которое гласит: филиалам присваивают значенение 43, представительствам — 44, ОП — 45. На практике налоговики руководствуются этим письмом;

- седьмой, восьмой и девятый знаки представляют собой порядковый номер постановки организации на учет в налоговой инспекции по соответствующему основанию.

Бесплатно заполнить платежку в бухгалтерском веб‑сервисе

Для чего нужен КПП

Юридическое лицо может состоять на учете одновременно в нескольких ИФНС: в одной — по своему месту нахождения, в другой — по месту нахождения своего подразделения, в третьей — по месту нахождения недвижимости и проч. Чтобы отразить информацию о той или иной причине, каждой из них присваивают отдельный код.

ВАЖНО. У компании всегда есть только один ИНН, причем он остается неизменным. А вот КПП может быть несколько, и при определенных обстоятельствах они будут меняться. Например, если смена юридического адреса повлечет переход в другую ИФНС, налоговики присвоят юрлицу новый КПП взамен прежнего.

Кому присваивается КПП, в каких документах указывается

ИФНС присваивает код причины постановки на учет только юридическим лицам. У индивидуальных предпринимателей этого реквизита нет.

Юрлица должны указывать КПП (равно как и ИНН) во всех документах, которые имеют отношение к налогам и страховым взносам. Среди таких бумаг:

- Декларации и расчеты, справки о доходах по форме 2-НДФЛ.

- Платежные поручения на уплату налогов, сборов, страховых взносов, а также пеней и штрафов по ним. В таких платежках КПП плательщика и получателя являются обязательными банковскими реквизитами. Если деньги переводятся контрагенту, этот код можно не указывать.

- Счета-фактуры, книги продаж, книги покупок, журналы учета полученных и выставленных счетов-фактур. Здесь необходимо указывать КПП как поставщика, так и покупателя.

ВНИМАНИЕ. Юрлицам, у которых есть несколько КПП, важно правильно выбрать код. В частности, при выставлении счета-фактуры обособленным подразделением необходимо указать код данного подразделения. Если работник числится в филиале, в справке 2-НДФЛ по такому работнику нужно указать код филиала.

Бесплатно заполнить и сдать через интернет 2‑НДФЛ с новыми кодами

Как узнать КПП организации

Код причины постановки на учет можно узнать из свидетельства, либо уведомления, выданного инспекцией. Кроме этого, КПП указан в листе записи Единого госреестра юрлиц (ЕГРЮЛ). Этот лист комания получает при регистрации.

Подводя итоги отметим: бухгалтеру нужно разбираться, что такое КПП в реквизитах организации, и как его расшифровать. Это поможет избежать ошибок при оформлении важных документов, например, счетов-фактур и банковских платежных поручений.

Автоматически сформировать платежку на уплату налога по данным из декларации и сдать отчетность через интернетОшибки при заполнении платежек можно исключить, если формировать платежные документы автоматически. Некоторые веб-сервисы для сдачи отчетности (например, « Контур.Экстерн ») позволяют сформировать платежку в 1 клик на основе данных из декларации (расчета) или присланного инспекций требования об уплате налога (взноса). Все необходимые данные (реквизиты получателя, в том числе КПП, актуальные коды бюджетной классификации — КБК, номера счетов управлений Федерального казначейства, коды для статуса плательщика) своевременно обновляются в сервисе без участия пользователя. При заполнении платежки все актуальные значения подставляются автоматически.

Организация ЗАО (общий режим налогообложения) получила уведомление о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика с 26 марта 2008 г. с присвоением КПП (крупнейшего).

Просим пояснить, куда и какую отчетность мы должны предоставлять (особенно интересует земельный и водный налог)? Где мы должны указывать КПП крупнейшего налогоплательщика (например, декларации, расчеты, счета-фактуры, платежные поручения и пр.)? Должны ли мы уведомить инспекции, где у нас зарегистрированы обособленные подразделения, о том, что мы зарегистрированы в качестве крупнейшего налогоплательщика?

У крупнейших налогоплательщиков проблема выбора КПП возникает ввиду того, что у них есть два КПП: один КПП указан в Свидетельстве о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации (далее по тексту будем называть его «основной» КПП), другой КПП (5 и 6 знаки которого имеют значение 50) присваивается при постановке организации на учет в качестве крупнейшего налогоплательщика и указан в Уведомлении о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика по форме № 9-КНУ.

Помимо этого, как и у обычных налогоплательщиков, у них могут быть иные КПП, например, по месту нахождения обособленных подразделений.

С 1 января 2008 года согласно п. 3 ст. 80 НК РФ налогоплательщики, отнесенные к категории крупнейших, представляют все налоговые декларации (расчеты), которые они обязаны представлять, в налоговый орган по месту учета в качестве крупнейших налогоплательщиков по установленным форматам в электронном виде.

То есть абсолютно всю отчетность по налогам Вы должны представлять только в одну налоговую инспекцию – ту, в которой Вы состоите на учете в качестве крупнейшего налогоплательщика.

Другое дело, что выбор КПП, который будет указан в декларации, будет зависеть от конкретного вида налога.

Согласно п. 1 ст. 289 НК РФ налогоплательщики налога на прибыль обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения соответствующие налоговые декларации.

При этом налогоплательщики, отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Согласно п. 8 ст. 243 НК РФ по общему правилу обособленные подразделения, имеющие отдельный баланс, расчетный счет и начисляющие выплаты и иные вознаграждения в пользу физических лиц, исполняют обязанности организации по уплате ЕСН (авансовых платежей по ЕСН), а также обязанности по представлению расчетов по ЕСН и налоговых деклараций по месту своего нахождения.

При этом налоговые декларации (расчеты) по ЕСН по обособленным подразделениям налогоплательщиков, отнесенных к категории крупнейших, представляются в налоговый орган по месту учета данных налогоплательщиков в качестве крупнейших налогоплательщиков.

Налоговые декларации по налогу на имущество налогоплательщики обязаны представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога) (ст. 386 НК РФ).

При этом налогоплательщики, отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Налоговые декларации по водному, транспортному и земельному налогу по общему правилу представляются по местонахождению, соответственно, водных объектов, транспортных средств, земельных участков, но крупнейшие налогоплательщики должны сдавать декларации по этим налогам в налоговый орган по месту учета в качестве крупнейших налогоплательщиков (статьи 333.15, 363.1, 398 НК РФ).

В письме от 25.01.2008 г. № 03-02-07/1-32 Минфин отметил, что НК РФ не предусмотрено представление налогоплательщиком, отнесенным к категории крупнейших, единой налоговой декларации по всем своим обособленным подразделениям, транспортным средствам, объектам недвижимого имущества и земельным участкам в налоговый орган по месту учета в качестве крупнейшего налогоплательщика.

То есть налогоплательщик, имеющий, например, обособленные подразделения, по-прежнему должен составлять отдельные налоговые декларации по налогу на прибыль и по каждому обособленному подразделению, и в целом по организации (с распределением по обособленным подразделениям).

Если обособленное подразделение выделено на отдельный баланс, то декларации и расчеты, к примеру, по налогу на имущество организаций в отношении имущества этих обособленных подразделений также нужно составлять отдельно.

Аналогично, если у организации есть земельные участки, то она должна составить отдельную декларацию по каждому муниципальному образованию, указав в ней информацию по всем земельным участкам, находящимся на территории данного муниципального образования.

Но представлять все декларации нужно в одну инспекцию – по месту учета в качестве крупнейшего налогоплательщика.

Минфин в вышеуказанном письме разъясняет, что на титульных листах деклараций (расчетов) указываются КПП налоговых органов, в которых налогоплательщик состоит на учете по месту нахождения обособленных подразделений, транспортных средств, недвижимого имущества, земельных участков, если иное не предусмотрено соответствующими приказами Минфина РФ, а также коды ОКАТО по месту зачисления денежных средств в соответствующие бюджеты.

Соответственно, при заполнении платежного поручения на уплату налогов в графе «Получатель» указываются территориальный орган Федерального казначейства и налоговый орган, в котором налогоплательщик состоит на учете по месту нахождения объекта налогообложения.

Аналогичные разъяснения дает и ФНС РФ (см., например, письмо от 11.01.2008 г. № ШС-6-06/9@).

Что примечательно, в большинстве приказов Минфина, которыми утверждены формы налоговых деклараций (расчетов), сказано, что налогоплательщику следует указывать тот код причины постановки на учет (КПП), который присвоен организации тем налоговым органом, в который представляется декларация.

Казалось бы, в силу этих указаний крупнейшие налогоплательщики должны во всех декларациях (расчетах) указывать КПП, присвоенный им по месту учета в качестве крупнейших налогоплательщиков (то есть КПП, указанный в Уведомлении по форме № 9-КНУ).

Однако, как мы прекрасно знаем, и сами декларации, и КПП, указываемый в них, нужны только для одной цели – для налогового контроля.

Новый порядок представления крупнейшими налогоплательщиками налоговых деклараций не изменяет порядок уплаты налогов этими налогоплательщиками.

По-прежнему по месту нахождения обособленных подразделений уплачивается налог на прибыль по обособленным подразделениям, а также налог на имущество (если подразделение выделено на отдельный баланс) и ЕСН (если обособленное подразделение выделено на отдельный баланс, имеет расчетный счет и начисляет выплаты в пользу физических лиц).

Земельный, транспортный и водный налоги также уплачиваются по месту нахождения объектов налогообложения (земельных участков, транспортных средств, водных объектов).

Согласно п. 2.1 Порядка приема и обработки налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи от налогоплательщиков, отнесенных к категории крупнейших, в территориальных органах ФНС России по месту их учета в качестве крупнейших налогоплательщиков налоговые декларации по тем налогам, которые уплачиваются по месту нахождения обособленных подразделений или объектов налогообложения, направляются налоговым органом по месту учета организации в качестве крупнейшего налогоплательщика в соответствующую ИНФС по месту нахождения, которая и осуществляет камеральную проверку на основе этих деклараций.

То есть, в конечном счете, например, декларации по налогу на прибыль по обособленному подразделению фактически передаются в налоговый орган по месту нахождения такого подразделения (и, соответственно, в этом налоговом органе осуществляется соответствующая камеральная проверка).

Именно этим обусловлены рекомендации Минфина при сдаче деклараций по обособленным подразделениям указывать КПП не крупнейшего налогоплательщика, а КПП, присвоенный организации по месту нахождения обособленного подразделения (либо объекта налогообложения).

Декларации по водному, транспортному и земельному налогу Вы должны представить в налоговый орган по месту учета в качестве крупнейшего налогоплательщика, указав КПП, присвоенный Вашей организации по месту нахождения водных объектов, транспортных средств и земельных участков.

При заполнении декларации по налогу на имущество организаций следует указывать КПП налогового органа, в котором налогоплательщик состоит на учете по месту нахождения организации (а не КПП крупнейшего налогоплательщика!), поскольку налог уплачивается по месту нахождения организации и администрируется ИФНС по месту нахождения организации.

При представлении декларации по имуществу обособленных подразделений или по отдельным объектам недвижимости в декларации указывается КПП, присвоенный организации при постановке на учет по месту нахождения обособленных подразделений или недвижимого имущества.

Об этом прямо сказано в письме Минфина РФ от 07.02.2008 г. № 03-05-04-01/6.

Заметим, что в порядках заполнения самых новых форм отчетности уже нет путаницы с КПП.

Например, в налоговой декларации по налогу на имущество организаций крупнейшим налогоплательщикам прямо предписывается указывать КПП и код налогового органа по месту уплаты налога.

А вот что Минфин говорит в отношении налоговых деклараций по НДС (см. письмо от 14.05.2007 г. от 14.05.2007 г. № 03-01-10/4-96): поскольку налоговая декларация по НДС представляется крупнейшими налогоплательщиками в налоговый орган по месту постановки на учет в качестве крупнейшего налогоплательщика, то в данной декларации указывается КПП крупнейшего налогоплательщика, содержащийся в Уведомлении (по форме № 9-КНУ).

Соответственно, в платежных документах на уплату налога на добавленную стоимость в федеральный бюджет в поле «КПП плательщика» Минфин рекомендует отражать КПП, указанный в Уведомлении по форме № 9-КНУ.

При заполнении налоговых деклараций и платежных документов на уплату других налогов, администрируемых налоговым органом по крупнейшим налогоплательщикам, также нужно указывать значения КПП, указанные в Уведомлении по форме № 9-КНУ (см. письмо ФНС РФ от 26.10.2006 г. № 23-3-05/264@).

Какие конкретно налоги администрируют ИФНС по крупнейшим налогоплательщикам, сказано в письме ФНС РФ от 17.08.2006 г. № ШТ-14-23/214дсп.

Буквы «дсп» в номере письма означают, что оно предназначено только для служебного пользования, то есть его нет в открытом доступе.

В такой ситуации особенно ценным является замечание, которое Минфин РФ сделал в письме от 14.05.2007 г. № 03-01-10/4-96.

Если налогоплательщик указал в документах, порядок заполнения которых не регламентирован НК РФ (а к таким документам можно отнести как сами декларации, так и платежные поручения, и счета-фактуры), КПП, указанный в Свидетельстве о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации (то есть «основной» КПП), такой документ не следует рассматривать как составленный с нарушениями.

Видимо, из той же логики исходят и налоговики на местах.

На наш взгляд, этой рекомендации стоит придерживаться только при заполнении деклараций, в отношении которых чиновники не сформулировали свое мнение четко (например, декларации по налогу на прибыль и ЕСН – за исключением деклараций по обособленным подразделениям).

По поводу деклараций по НДС, налогу на имущество, земельному, водному, транспортному налогам позиция чиновников сформулирована совершенно четко (см. выше), а значит, лучше указывать в этих декларациях КПП в соответствии с мнением Минфина и ФНС.

В уже упоминавшемся письме от 14.05.2007 г. № 03-01-10/4-96 Минфин выразил свое мнение также по поводу того, какой КПП следует указывать в счетах-фактурах.

В целях обеспечения эффективности администрирования НДС крупнейшему налогоплательщику при заполнении счетов-фактур также необходимо указывать КПП, содержащийся в Уведомлении по форме № 9-КНУ и налоговой декларации по НДС.

Отдельно поговорим об отчетности, представляемой в ПФР и ФСС РФ, ведь НК РФ устанавливает порядок представления налоговых деклараций (расчетов), а отчетность, представляемая в ПФР и ФСС РФ, под это определение не подпадает.

Порядком заполнения Расчетной ведомости по средствам ФСС РФ (форма 4-ФСС РФ), утвержденной постановлением ФСС РФ от 22.12.2004 г. № 111, предусмотрено, что расчетная ведомость представляется в ФСС РФ по месту регистрации.

П. 7.4 Инструкции о порядке учета и расходования средств обязательного социального страхования, утвержденной постановлением ФСС РФ от 09.03.2004 г. № 22, предусмотрено, что филиалы и иные обособленные подразделения организаций, которые исполняют обязанности этих организаций по уплате налогов и сборов, самостоятельно представляют расчетную ведомость по форме 4-ФСС РФ по месту своего нахождения в отделение (филиал отделения) ФСС РФ.

То есть форму № 4-ФСС РФ следует, как обычно, представлять в региональное отделение ФСС РФ по месту регистрации, а также по месту нахождения обособленных подразделений, если они имеют отдельный баланс, расчетный счет и начисляют выплаты в пользу физических лиц.

Согласно порядку заполнения формы № 4-ФСС РФ в ней указывается КПП – код причины постановки на учет в налоговом органе.

Поскольку форма № 4-ФСС РФ представляется не в ИФНС, где налогоплательщик состоит на учете в качестве крупнейшего, а в органы ФСС РФ по своему месту нахождения, то в форме 4-ФСС РФ ему следует указывать свой «основной» КПП – присвоенный ИФНС по месту нахождения организации. Это нам подтвердили в местном отделении ФСС РФ.

В случае если уплату налога осуществляет обособленное подразделение, то в форме 4-ФСС РФ, представляемой по месту нахождения обособленного подразделения, указывается КПП обособленного подразделения.

Что касается деклараций и расчетов авансовых платежей по пенсионным взносам, то в ст. 24 Федерального закона РФ от 15.12.2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» говорится о том, что декларации и расчеты страхователь должен представлять в налоговый орган, и не уточняется – в какой именно.

Из Порядка заполнения декларации по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам, утвержденной приказом Минфина РФ от 27.02.2006 г. № 30н, следует, что представлять эту декларацию нужно в налоговые органы по месту нахождения организации.

Обособленные подразделения организаций, имеющие отдельный баланс, расчетный счет и начисляющие выплаты и иные вознаграждения в пользу физических лиц, должны сами представлять декларации по месту своего нахождения.

При этом в декларации организации нужно указывать КПП, который присвоен организации тем налоговым органом, в который страхователь представляет декларацию, – «основной» КПП (согласно Свидетельству о постановке на учет), если декларация представляется по месту нахождения организации, или КПП по месту нахождения обособленного подразделения, если декларация представляется по месту нахождения обособленного подразделения.

Такой порядок действует для обычных страхователей.

Крупнейшие налогоплательщики , с учетом положений ст. 2 Закона № 167-ФЗ, согласно которой правоотношения, связанные с уплатой обязательных платежей на обязательное пенсионное страхование, в том числе в части осуществления контроля за их уплатой, регулируются налоговым законодательством, если иное не предусмотрено Законом № 167-ФЗ, должны представлять декларацию (расчет авансовых платежей) по пенсионным взносам в порядке, предусмотренном п. 3 ст. 80 НК РФ для налоговых деклараций, – в налоговый орган, где они состоят на учете как крупнейшие налогоплательщики.

Что касается КПП, то нам не удалось найти никакой официальной информации о том, какой КПП следует проставлять в декларациях и расчетах по пенсионным взносам.

Поэтому в данном случае можно поступить так, как советует Минфин: указать «основной» КПП.

При этом в декларациях по взносам в ПФР по обособленным подразделениям, следуя той логике, которая изложена выше в отношении налоговых деклараций, по нашему мнению, следует указывать КПП по месту нахождения обособленных подразделений.

НК РФ не обязывает налогоплательщиков, поставленных на учет в ИФНС по крупнейшим налогоплательщикам, сообщать в налоговые инспекции, где они состоят на учете по иным основаниям (по месту нахождения обособленных подразделений, земельных участков и т.п.), о факте такой постановки.

Ставки налога, декларация, отчетность

Этот материал обновлен 20.04.2021

Налог на прибыль — обязательная статья расходов для компаний, работающих на территории России по общей системе налогообложения. Налог на прибыль платят только юридические лица. Индивидуальные предприниматели платят НДФЛ.

Налог на прибыль считают из базы — налогооблагаемой прибыли. Если предприятие только начинает работать и не получает прибыли, то и облагать налогом нечего.

Кто платит налог

Налог на прибыль платят российские и иностранные компании, которые ведут деятельность в РФ. Иностранные компании получают прибыль через представительство или от российских источников в виде дивидендов, страховых выплат и т. д.

Кто не платит

Компании не платят налог на прибыль в следующих случаях:

- Они имеют право на ставку 0% по налогу на прибыль.

- Они не являются плательщиками налога на прибыль.

Не являются плательщиками налога на прибыль компании, которые:

- Работают в сфере игорного бизнеса.

- Ведут деятельность со специальным режимом налогообложения: ЕСХН или УСН.

Имеют право на ставку 0% компании, которые:

- Участвуют в проекте «Сколково», но при определенных условиях.

- Работают в сфере здравоохранения или образования, но при выполнении определенных условий.

- Оказывают социальные услуги гражданам — тоже при выполнении определенных условий.

- Оказывают гостиничные услуги на территории Дальневосточного федерального округа — опять же при выполнении определенных условий.

- Реализуют сельскохозяйственную продукцию собственного производства и переработки.

Виды доходов и расходов

К доходам, которые организации учитывают в налоговой базе, относятся следующие категории:

- От реализации товаров, работ, услуг.

- От реализации имущественных прав, например от сдачи квартиры в аренду.

- Внереализационные доходы — то есть доходы, которые напрямую не относятся к работе организации, например доход от процентов по договору займа.

Расходы организаций — документально подтвержденные и обоснованные денежные потоки. Нельзя купить в личное пользование автомобиль, который не нужен для работы организации, записать его в расходы и уменьшить налог на прибыль.

Не все деньги, которые компания получила или потратила, учитывают при определении налоговой базы. Например, если организация берет кредит, кредитные деньги не будут считаться доходом. Также деньги, которые идут на погашение задолженности по кредиту, не считаются расходами.

Cтавки налога на прибыль в 2021 году

Стандартной ставкой считается 20% от прибыли организации. С 2017 по 2024 год 17% от суммы будут идти в региональный бюджет, 3% — в федеральный. Региональная ставка может быть понижена региональным законом.

Федеральная ставка тоже может быть снижена. Например, для организаций — резидентов технико-внедренческой особой экономической зоны, а также организаций — резидентов туристско-рекреационных особых экономических зон, объединенных в кластер, налоговая ставка в федеральный бюджет — 0%.

Специальные ставки региональной и федеральной частей налога на прибыль действуют для российских ИТ-компаний . Они должны платить в федеральный бюджет 3%, а в региональный — 0%. Такие же ставки применяются для организаций, занимающихся проектированием и разработкой изделий электронной компонентной базы и электронной (радиоэлектронной) продукции.

Есть виды доходов, к которым применяются другие ставки:

- Проценты по некоторым ценным бумагам — по ним ставка 15%.

- Дивиденды от российской или иностранной компании. Налог на прибыль по ним от 0 до 13%.

Порядок расчета налоговой базы

Сначала считают базу — налогооблагаемую прибыль, затем сумму выплат. Налоговая база — это разница между доходами и расходами компании. Часто при расчете налога на прибыль нужно учитывать множество нюансов: например, какие доходы и расходы облагаются налогом, а какие нет.

Прибыль компании считают по-разному.

Для российских компаний прибыль — это разница между доходами и расходами, которые учитываются при налогообложении. То же самое для зарубежных компаний, которые работают на территории РФ через постоянные представительства.

Для иностранных компаний, получающих прибыль от российских источников, есть свои особенности. У этих компаний облагаются налогом только некоторые виды доходов.

Для участников консолидированной группы налогоплательщиков прибыль — это сумма из общей прибыли, которая приходится на конкретного участника этой группы.

Налоговый и отчетный периоды

Налоговый период — срок, за который определяют налоговую базу и считают сумму выплат. У налога на прибыль это календарный год.

В налоговом периоде есть несколько отчетных периодов: квартал, полгода и девять месяцев.

Для налогоплательщиков, у которых за предыдущие четыре квартала доходы от реализации превысили в среднем 15 млн рублей за каждый квартал, отчетным периодом является каждый месяц.

Декларация по налогу на прибыль организаций

Расчет по налогу на прибыль сдают до 28 числа месяца, который следует за окончанием отчетного периода. Например, вы отчитываетесь за первый квартал. Первый квартал кончается в марте, значит, отчитаться и заплатить за него нужно до 28 апреля.

По налоговому периоду нужно отчитаться до 28 марта и выплатить налог за год.

Если организация платит налог на прибыль ежемесячно, то она отчитывается до 28 числа каждого месяца с января по ноябрь, а за год сдает отчет до 28 марта.

Организации обязаны сдавать декларации, даже если сумма налога к уплате равна нулю.

В случаях применения ставки 0% к декларации прилагаются подтверждающие документы. Например, резиденты «Сколкова» прикладывают к ней расчет прибыли.

Если налог считается по общей ставке 20%, никаких дополнительных документов добавлять к декларации не надо.

Декларации за год сдаются по общей форме, за отчетный период — по упрощенной. Также упрощенную декларацию сдают некоммерческие организации, если их налог на прибыль равен нулю, независимо от периода.

Как рассчитать налог на прибыль организаций

Чтобы посчитать налог на прибыль, нужно определить облагаемые доходы, принимаемые в расчет расходы и ставку налога. Схема расчета налога выглядит так:

- Определяем налоговую базу: доходы от реализации и внереализационные доходы минус расходы.

- Если есть убыток прошлых лет, вычитаем его из налоговой базы. В 2021 году можно уменьшить налогооблагаемую базу на убыток не более чем на 50%.

- Определяем ставку налога. Если ставок несколько, расчет ведется раздельно по каждой ставке.

- Умножаем налоговую базу на ставку — получаем сумму авансового платежа по налогу, если речь об отчетном периоде, или сумму налога, если считаем за год.

- Если считаем налог за второй и последующие отчетные периоды, из сумма налога за данный период отнимаем суммы налога за предыдущие периоды в рамках этого же календарного года.

Пример расчета. Организация платит налог на прибыль ежеквартально. Сначала нужно посчитать, какая прибыль была в первом квартале.

Считаем налоговую базу: из доходов вычитаем расходы.

Считаем авансовый платеж по налогу на прибыль: умножаем налоговую базу на ставку 20%..

Следующий период, когда компания должна считать налоговые выплаты, — полгода. Даем данные за полгода работы фирмы.

Вычитаем авансовый платеж по налогу за первые три месяца:

Считаем сумму выплат за девять месяцев — все то же самое.

И последнее: считаем сумму за весь налоговый период.

Получился ноль, потому что в последние три месяца доходы были равны расходам. Прибыли нет, следовательно, налог на прибыль платить не нужно.

Читайте также: