Корректировка остатков по налогам в 1с

Опубликовано: 06.05.2024

«Клерк» Рубрика 1С

Фото Бориса Мальцева, Кублог

Для упрощения учета по налогу на прибыль в программе «1С:Бухгалтерия 8» редакции 3.0 реализован следующий механизм исправления ошибок прошлых лет, связанных с отражением поступления товаров (работ, услуг). Если ошибки (искажения):

- привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся за прошлый налоговый период;

- не привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся в текущем налоговом периоде.

Пример 1

Для исправления ошибок по завышению затрат прошлого налогового периода также используется документ Корректировка поступления с видом операции Исправление в первичных документах. Отличие заключается в том, что дата документа основания и дата корректировочного документа относятся к разным годам: в поле от документаКорректировка поступления укажем дату: 29.02.2016. После этого форма документа Корректировка поступления на закладке Главное видоизменяется: в области реквизитов Отражение доходов и расходов вместо переключателей появляется поле Статья прочих доходов и расходов:. В этом поле нужно указать нужную статью - Прибыль (убыток прошлых лет), выбрав ее из справочника Прочие доходы и расходы.

Обращаем внимание, если в учетной системе для организации ООО «Новый интерьер» установлена дата запрета изменения данных «закрытого» периода (т. е. периода, по которому представлена отчетность в контролирующие органы - например, 31.12.2015), при попытке провести документ на экран будет выведено сообщение о невозможности изменения данных в запрещенном периоде. Это происходит потому, что документ Корректировка поступления в описываемой ситуации вносит изменения в данные налогового учета (по налогу на прибыль) за прошлый налоговый период (за сентябрь 2015 года). Чтобы провести документ Корректировка поступления дату запрета изменения данных придется временно снять.

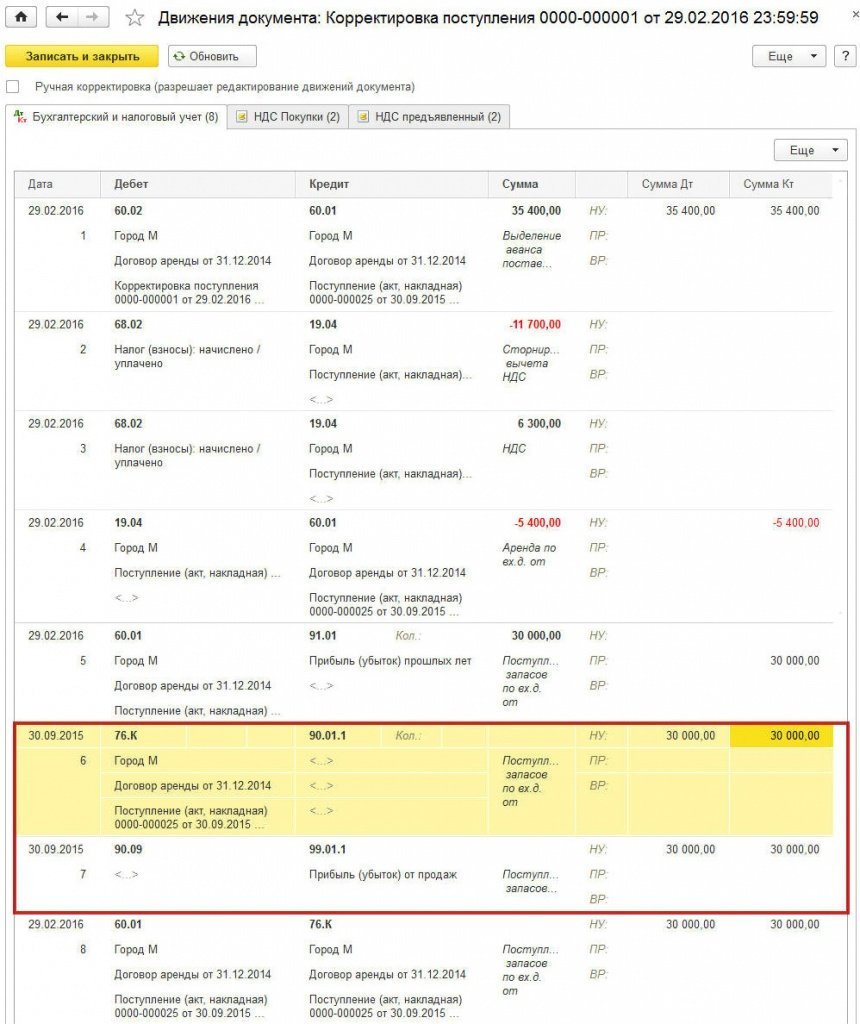

После проведения документа Корректировка поступления сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета по налогу на прибыль (рис. 1).

Рис. 1. Результат проведения документа «Корректировка поступления»

Помимо записей в регистр бухгалтерии вводятся корректирующие записи в регистры накопления НДС предъявленный и НДС покупки. Все записи, относящиеся к корректировке НДС за III квартал, не отличаются от записей в Примере 1 в статье "Исправление ошибки отчетного года в 1С:Бухгалтерии 8", так как в части НДС в данном примере порядок исправления не отличается. Рассмотрим подробнее, как исправляются ошибки прошлых лет в бухгалтерском учете и налоговом учете по налогу на прибыль.

Согласно пункту 14 ПБУ 22/2010 прибыль, возникшая в результате уменьшения завышенной стоимости аренды в сумме 30 000 руб., в бухгалтерском учете отражается в составе прочих доходов текущего периода (исправляется записью по кредиту счета 91.01 «Прочие доходы» в феврале 2016 года).

В налоговом учете в соответствии с пунктом 1 статьи 54 НК РФ завышенная стоимость аренды должна увеличить налоговую базу за период, в котором была совершена указанная ошибка (искажение). Поэтому сумма 30 000 руб. отражается в составе доходов от реализации и формирует финансовый результат записями, датированными сентябрем 2015 года.

Для учета результата корректировки расчетов с контрагентами (если такая корректировка выполняется после завершения отчетного периода) в программе служит счет 76.К «Корректировка расчетов прошлого периода». На счете 76.К отражается задолженность по расчетам с контрагентами, начиная с даты операции, которая подлежит корректировке, по дату корректирующей операции (в нашем примере с сентября 2015 года по февраль 2016 года).

Обращаем внимание, что запись Сумма НУ ДТ 76.К Сумма НУ КТ 90.01.1 - это условная проводка, которая служит лишь для корректировки налоговой базы в сторону увеличения и правильного исчисления налога на прибыль.

В нашем примере налоговая база увеличилась не за счет увеличения доходов от реализации, а за счет уменьшения косвенных расходов. Доходы и расходы в уточненной декларации должны быть отражены корректно, поэтому пользователь может выбрать один из следующих вариантов:

- вручную скорректировать показатели в Приложении № 1 и Приложении № 2 к Листу 02 уточненной декларации по прибыли за 9 месяцев и за 2015 год (уменьшить доходы от реализации и одновременно уменьшить косвенные расходы на 30 000 руб.);

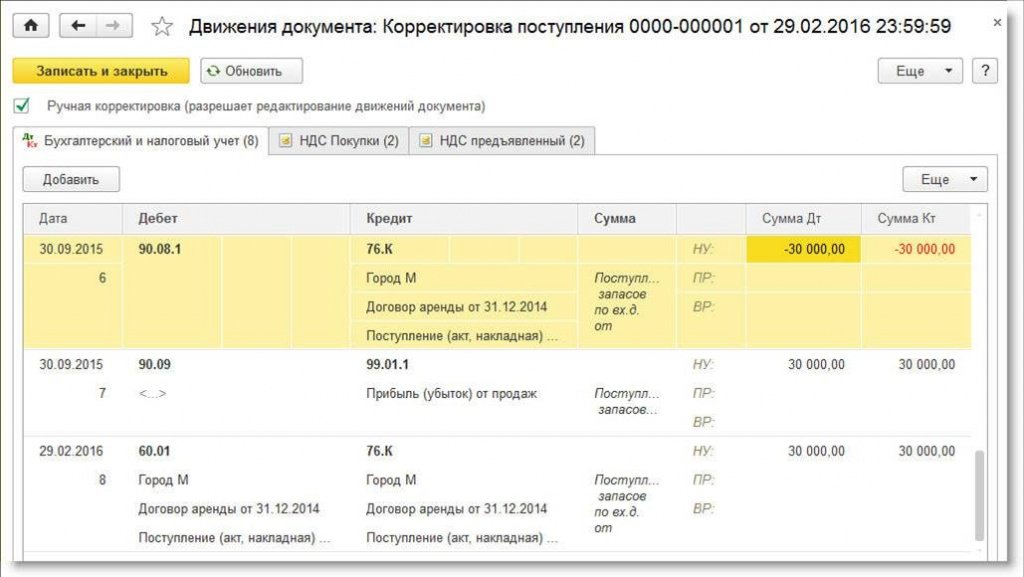

- вручную скорректировать корреспонденцию счетов для целей налогового учета как показано на рисунке 2.

Рис. 2. Корректировка проводки

Поскольку после внесенных изменений финансовый результат за 2015 год в налоговом учете изменился, в декабре 2015 года нужно повторно выполнить регламентную операцию Реформация баланса, входящую в состав обработки Закрытие месяца.

Теперь при автоматическом заполнении отчетности скорректированные данные налогового учета попадут, как в уточненную декларацию по прибыли за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль организаций за 2015 год.

При этом у пользователя неизбежно возникают вопросы, которые непосредственно связаны с бухгалтерским учетом:

- как скорректировать сальдо расчетов с бюджетом по налогу на прибыль, которое изменится после доплаты суммы налога?

- почему после корректировки прошлого периода не выполняется ключевое соотношение БУ = НУ + ПР + ВР?

Дебет 99.02.1 Кредит 68.04.2

- на сумму 6 000 руб.

Дебет 68.04.2 Кредит 68.04.1 со вторым субконто Федеральный бюджет

- на сумму 600 руб.;

- на сумму 5 400 руб.

Согласно пункту 1 статьи 81 НК РФ исправление ошибки, которая привела к занижению налоговой базы, должно быть отражено в периоде отражения исходной операции, а в бухгалтерском учете исправление ошибки прошлых лет вносится текущим периодом. Постоянные и временные разницы - это понятия, относящиеся к бухгалтерскому учету («Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02», утв. приказом Минфина России от 19.11.2002 № 114н). Нет оснований для признания разниц в прошлом периоде, до внесения исправительной записи в бухгалтерском учете.

После отражения в бухгалтерском учете исправления ошибки в периоде обнаружения, финансовый результат за 2016 год, рассчитанный по данным бухгалтерского и налогового учета, будет отличаться на сумму исправления ошибки - в бухгалтерском учете прибыль будет больше. Поэтому в результате проведения документа Корректировка поступленияформируется постоянная разница на сумму исправленной ошибки (см. рис. 3). После выполнения регламентной операции Расчет налога на прибыль в феврале 2016 года будет признан постоянный налоговый актив (ПНА).

Часто бухгалтеры задают вопрос, каким образом отразить в бухгалтерском и налоговом учете налоги, пени и штрафы, начисленные по итогам проверки. В этой статье мы рассказали о корректировках, которые необходимо сделать компаниям, применяющим общую систему налогообложения.

Пени и штрафы

Штрафы и пени (вне зависимости от налога и периода, за который они начислены) нужно отражать по дебету счета 99 «Прибыли и убытки» и кредиту счета 68. Дата проводки будет совпадать с датой решения по проверке.

В налоговом учете такие суммы нельзя принять к расходам — об этом прямо говорится в подпункте 2 статьи 270 НК РФ. Соответственно, разница между налоговым и бухгалтерским учетом не возникает.

В июле 2011 года инспекторы приняли решение по проверке, в соответствии с которым оштрафовали предприятие по статье 122 НК РФ за неуплату НДС в 2009 году. Размер штрафа составил 5 000 руб. Кроме того, ревизоры начислили пени в сумме 1 250 руб.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

По итогам проверки бухгалтер сделал проводки в июле 2011 года:

ДЕБЕТ 99 «пени и санкции» КРЕДИТ 68

– 5 000 руб. — начислен штраф за неуплату НДС;

ДЕБЕТ 99 «пени и санкции» КРЕДИТ 68

– 1 250 руб. — начислены пени.

Доначисленные налоги

Налоги, начисленные инспекторами при проверке, это, по сути, обнаруженные ошибки. Исправлять их в бухгалтерском учете нужно в зависимости от периода, к которому они относятся.

Если это налоги за текущий год, то их нужно начислить на дату решения по проверке.

Если налоги относятся к прошлому году, а годовой баланс еще не утвержден, то доначисление нужно показать декабрем прошлого года.

Если доначисления относятся к прошлым периодам, отчетность за которые уже утверждена, то бухгалтеру предстоит разобраться, является ли сумма существенной.

Для несущественных ошибок установлено правило: их показывают на дату обнаружения (в данном случае на дату решения по проверке). Отражать несущественные ошибки следует как убытки прошлых лет, выявленные в отчетном периоде, по дебету счета 91 (в случае налога на прибыль — по дебету счета 99).

Что касается существенных ошибок, то их следует показать по дебету счета 84 и пересчитать сравнительные показатели прошлых лет в отчетности за текущий период. Таково требование ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

Кроме того, для разных налогов существуют свои тонкости учета. Рассмотрим в отдельности каждый из них.

Налог на прибыль

При корректировке расходов надо иметь в виду следующее. Поскольку затраты занижены в прошлом налоговом периоде, то никаких исправлений в налоговом учете текущего года делать не нужно. Подавать уточненную декларацию также не требуется, ведь инспекторы и без того начислили дополнительную сумму налога и отразили ее в карточке расчетов с бюджетом.

Иногда расходы, не принятые в налоговом учете, нужно аннулировать и в бухгалтерском учете (например, при неверном начислении амортизации основных средств). Тогда в бухучете текущего периода необходимо показать прибыль прошлых лет. Из-за этого образуется постоянная отрицательная разница, которая порождает постоянный налоговый актив (ПНА).

Чаще затраты, аннулированные в налоговом учете, можно сохранить в бухгалтерском учете. В частности, это относится к суммам, перечисленным на счета сомнительных контрагентов, которых ревизоры посчитали «однодневками». В этом случае в бухучете текущего периода корректировок не будет.

В 2011 году в организации прошла выездная проверка. В решении по ее итогам говорится, что в 2010 году организация перевела на счета сомнительных поставщиков 300 000 руб. Данная сумма исключена из состава расходов, а доначисленный налог на прибыль составил 60 000 руб.(300 000 руб. х 20%). Кроме того, в 2009 году и в налоговом и в бухгалтерском учете компания завысила амортизацию основных средств на 70 000 руб. В связи с этим инспекторы доначислили налог на прибыль в размере 14 000 руб.(70 000 руб. х 20%).

Бухгалтер установил, что данные суммы являются несущественными.

В регистрах за 2011 год появились проводки:

ДЕБЕТ 99 субсчет «убытки прошлых лет» КРЕДИТ 68

– 60 000 руб. — доначислен налога прибыль за 2010 год по итогам проверки;

ДЕБЕТ 02 КРЕДИТ 91

– 70 000 руб. — отражена прибыль прошлых лет, выявленная в отчетном году;

ДЕБЕТ 99 субсчет «условный расход по налогу на прибыль» КРЕДИТ 68

– 14 000 руб. (70 000 руб. х 20%) — отражен условный расход по налогу на прибыль;

ДЕБЕТ 68 КРЕДИТ 99 субсчет «ПНА»

– 14 000 руб. (70 000 руб. х 20%) — отражен постоянный налоговый актив;

ДЕБЕТ 99 субсчет «убытки прошлых лет» КРЕДИТ 68

– 14 000 руб. — доначислен налог на прибыль за 2009 год по итогам проверки;

Корректировать доходы прошлых периодов следует по тем же правилам, что и расходы. Так, в налоговом учете текущего периода никаких исправлений делать не надо (равно как и подавать «уточненку»).

Если в бухгалтерском учете доходы тоже занижены, то в текущем периоде необходимо отразить прибыль прошлых лет и показать постоянный налоговый актив. Если в бухучете доходы сформированы правильно, то в текущем периоде корректировок не будет (см. таблицу).

Корректировки и проводки по налогу на прибыль

Причина доначисления налога на прибыль

Налог на добавленную стоимость

В Налоговом кодексе нет четкого ответа на вопрос, можно ли включить в расходы при налогообложении прибыли сумму НДС, доначисленную по результатам проверки.

По версии чиновников, включить сумму НДС в расходы можно только в одном случае — если компания ошибочно приняла к вычету сумму, которую следовало включить в первоначальную стоимость товаров (работ, услуг) на основании статьи 170 НК РФ. После того, как ревизоры аннулируют такой вычет, бухгалтер может списать его на затраты при условии, что стоимость товаров, работ или услуг учтена при расчете налога на прибыль (подобный вывод можно сделать из письма Минфина России от 07.06.08 № 03-07-11/222).

В любых других ситуациях инспекторы не разрешают относить к расходам доначисленный НДС. В качестве аргумента ссылаются на подпункт 19 статьи 270 НК РФ. В нем говорится, что не допустимо принимать к затратам налог, предъявленным покупателю.

Однако существует и другое мнение. Согласно ему НДС, как и любой другой налог, относится к прочим расходам, связанным с производством и реализацией. А такие суммы уменьшают налогооблагаемую прибыль (подп. 1 п. 1 ст. 264 НК РФ). В арбитражной практике есть примеры, когда судьи поддержали данный подход (постановление ФАС Северо-Кавказского округа от 10.08.09 № А32-5096/2007-12/27).

Если организация все же займет осторожную позицию и не станет включать доначисленный НДС в «налоговые» затраты, в бухучете придется отразить постоянное налоговое обязательство.

Работники ИФНС провели проверку и аннулировали вычет НДС, принятый в прошлом налоговом периоде в размере 150 000 руб. (сумма является несущественной). При этом налог нельзя учесть в стоимости товаров, работ или услуг. Бухгалтер не стал включать доначисленный НДС в расходы для целей налогообложения прибыли.

В бухучете появились проводки:

ДЕБЕТ 91 КРЕДИТ 68

– 150 000 руб. — доначислен НДС;

ДЕБЕТ 99 субсчет «ПНО» КРЕДИТ 68

– 30 000 руб. (150 000 руб. х 20%) — отражено ПНО.

Налог на имущество, транспортный и земельный налоги

Суммы недоимки по налогу на имущество, транспортному или земельному налогу, выявленные при проверке, уменьшают облагаемую базу по прибыли (подп. 1 п. 1 ст. 264 НК РФ). Случается, что ревизоры сами отражают это в решении. Но чаще формировать затраты и пересчитывать облагаемую базу приходится бухгалтерам.

Проще всего включить доначисленные суммы в расходы текущего налогового периода. В бухучете их также следует показать в издержках текущего года на дату решения по проверке. Разницы между налоговым и бухгалтерским учетом здесь не будет.

Выездная проверка показала, что организация в 2010 году занизила налог на имущество в размере 55 000 руб. и транспортный налог в размере 23 000 руб.

Бухгалтер списал доначисления в расходы в налоговом учете и сделал проводки:

ДЕБЕТ 91 КРЕДИТ 68

– 55 000 руб. — доначислен налог на имущество за 2010 год;

ДЕБЕТ 91 КРЕДИТ 68

– 23 000 руб. — доначислен транспортный налог за 2010 год.

Если организация собирается оспорить решение по проверке

В случае, когда компания не согласна с решением по проверке, она вправе обжаловать его в арбитражном суде. Должен ли бухгалтер отразить в учете доначисления, пени и штрафы, не дожидаясь исхода судебного процесса?

Некоторые специалисты считают, что должен. А потом, если арбитраж встанет на сторону налогоплательщика, сделанные ранее корректировки и проводки можно сторнировать.

Однако мы полагаем, что вплоть до вынесения окончательного вердикта никаких исправлений делать не нужно, так как они сильно осложнят учет. Тем более что суды разных инстанций, вероятно, будут приходить к противоположным выводам. В этом случае бухгалтеру пришлось бы несколько раз вносить и отменять корректировки. Добавим, что не следует забывать и о требованиях ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы». Согласно им необходимо оценить вероятность судебного решения, отрицательного для предприятия. Если вероятность велика, то в бухучете нужно сформировать оценочное обязательство по дебету счета 91 и кредиту счета 96 (подробнее об этом читайте в статье «Когда и как применять новое ПБУ об условных и оценочных обязательствах и условных активах»).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Бухгалтерский и налоговый учет требуют внимательности. Часто бухгалтер в работе сталкивается с проблемой исправления ошибок в прошлом периоде, когда документы оформлены, и отчеты сданы. Корректировка закрытого года приводит к искажениям в текущем. Порядок действий в такой ситуации зависит от того, на каком этапе формирования бухгалтерских сведений допущена ошибка, и насколько существенно она искажает учетную информацию.

Ошибки могут быть допущены не только по вине работника бухгалтерии, но из-за недопустимости применения каких-либо норм налогового законодательства, в связи с изменением их трактовки налоговыми органами. Бухгалтерский просчет в зависимости этапа обработки данных на:

- Неточности в первичных документах;

- Погрешность в бухгалтерских и налоговых регистрах;

- Ошибки в налоговых отчетах.

Корректировка ошибок в первичных документах

Если на предприятии ведется автоматизированный учет, исправлять первичный документ имеет смысл только в том случае, если он занесен в базу, но еще не обработан. Все учетные документы исправлять нельзя. Не допускается внесение изменений с помощью зачеркивания в:

- Кассовые документы;

- Банковские документы.

Приходные и расходные кассовые ордера, а также платежные поручения в банк, выписанные с ошибками, придется уничтожить и оформить заново.

Все остальные учетные документы, созданные организацией, можно исправлять путем зачеркивания и прописывания правильных данных. При применении в организации программного обеспечения «1С Предприятие 8.3» документ, в котором допущен просчет, можно скорректировать, открыв его и исправив все неточности. Нельзя забывать при этом, переформировывать все регистры, которые уже были сформированы на момент исправления, и изменение которых повлекла корректировка.

Например, при исправлении суммы приходного кассового ордера, необходимо убедится, не была ли сформирована кассовая книга. И если этот документ уже был напечатан и подписан его необходимо оформить и подписать снова. В «1С Предприятие 8.3» это выглядит так:

-

Распечатывается документ с исправлением через кнопку «Приходный кассовый ордер (КО-1)»;

-

Формируется кассовая книга через кнопку «Кассовая книга» в журнале кассовых документов с указанием периода.

-

Через кнопку «ДтКт» проверяется правильность отражения в налоговом учете.

Если ошибки обнаружены в документе, созданном контрагентом, то нужно попросить его заменить, в случае обнаружения неточности до подачи декларации. Программа 1С позволяет внести исправления самостоятельно. Например, при ошибках в ТОРГ-12 или счетах-фактурах это делается следующим образом:

- Открывается документ, требующий корректировки, и в него вносятся исправления;

![]()

- Через кнопку «Печать» — «Товарная накладная (ТОРГ-12) за поставщика» документ выводится на печать;

![]()

- Готовый документ передается на подпись поставщику.

![]()

- Корректировочного счета-фактуры;

- Исправления счета-фактуры;

- Исправления собственной ошибки.

![]()

Корректировочный счет-фактура вводится на основании полученного документа через корректировку поступления, где указываются изменившиеся сведения:

- Сумма;

- Порядок отражения в учете;

- Номер и дата документа, послужившего основанием.

В программе имеется возможность отразить изменения во всех разделах учета либо только в учете НДС.

Важно: при расчете налога на добавленную стоимость все изменения предыдущих отчетных периодов допускается корректировать текущим периодом, при расчете налога на прибыль необходимо вносить изменения в тот период, в котором выявлена ошибка.

Корректировочный счет-фактура вносит изменения в книгу покупок или книгу продаж при ее формировании:

- Снижение стоимости товаров (работ, услуг) отражается как восстановление НДС, корректировочный документ попадает в книгу продаж;

- Увеличение стоимости, наоборот, увеличивает вычет и отражается в книге покупок.

В налоговый учет вносятся соответствующие записи.

Исправление счета-фактуры применяется для корректировки того отчетного периода, в котором был выставлен документ или его корректировка. Исправлением в первичном документе вносятся изменения только в книгу продаж или книгу покупок путем сторнирования.

Корректировка собственной ошибки вносится без подтверждающих документов для изменения регистров по учету НДС при обнаружении ошибки в налоговом учете за прошлые периоды.

Аналогичным способом корректируется НДС при реализации. В случае исправления предыдущих закрытых периодов выписывается корректировочный счет-фактура, при внесении изменений в текущий период в документ вносятся исправления.

Важно: при любых изменениях в начислении налога на добавленную стоимость необходимо известить контрагента, так как сведения, указанные в разделе 8 налоговой декларации, должны быть одинаковыми в периоде, когда производились взаиморасчеты.

Исправление в бухгалтерских и налоговых регистрах

Когда бухгалтерские регистры уже сформированы и подписаны, исправлять ошибки придется сторнированием неправильного документа и введением нового. Для этой цели в программе 1С Предприятие 8.3 предусмотрена возможность ручной корректировки записей бухгалтерского и налогового учета.

Для документов, введенных в общем порядке, используется кнопка «ДтКт», она открывает окно для редактирования движения документа. Проставив галочку «Ручная корректировка» можно внести изменения в бухгалтерский и налоговый учет, изменить счета, на которых отражается хозяйственная операция.

Для внесения исправлений непосредственно в бухгалтерские и налоговые регистры составляется бухгалтерская справка. Ввод в программу такого документа производится через журнал «Операции, введенные вручную». Здесь имеется возможность отразить:

- Операцию;

- Сторно документа;

- Типовую операцию.

Операция позволяет создать любую бухгалтерскую справку для отражения нестандартной хозяйственной операции. Например, выдачу работнику талонов на питание.

Сторно документа минусует полную стоимость введенного ранее. Для создания необходимо выбрать сторнируемый документ и программа заполнит операцию автоматически.

Для отражения типовой операции необходимо создать справочник типовых операций. Такими операциями могут быть начисления налогов каждый кварта, начисления пени и штрафов.

Важно: операция, введенная вручную, представляет собой первичный документ, ими обосновываются и вносятся изменения непосредственно в регистры (оборотно-сальдовые ведомости), данные из которых попадают в главную книгу.

Исправление неточностей в налоговых декларациях

Произвести исправление ошибок за прошлый период еще недостаточно, законодательство требует отразить эти исправления в налоговых декларациях. Отправлять уточнение необходимо в случаях, если исправления повлекли изменения:

- Налоговой базы;

- Налоговых вычетов;

- Состава и суммы расходов;

- Неверная информация в декларации ведет к искажению данных о других налогах.

Законодательство обязывает налогоплательщиков подавать уточненную налоговую декларацию лишь в случаях, когда сумма налога, подлежащего уплате в бюджет, была занижена. Факт переплаты можно не показывать.

Важно: налогоплательщик обязан подать уточненный отчет, даже если сумма налога не меняется, а производится перераспределение начисления и вычетов, либо статей затрат, так как за неправильное составление налоговой декларации предусмотрен штраф.

Подавать уточненный расчет в случае переплаты налога организации необходимо, прежде всего, для того, чтобы реализовать свое право на зачет или возврат сумм излишне уплаченных налогов. По общему правилу сдать декларацию с уменьшением суммы налога предприятие может в течение трех лет после окончания налогового периода. Зачет и возврат произвести в течение 3-х лет с момента оплаты налога, подав заявление в соответствующий налоговый орган.

Исправление ошибок прошлого года в налоговом учете необходимо вносить в декларации и расчеты за аналогичный период. Законодательство допускает принятие к вычету счетов-фактур в том периоде, когда они были получены только в отношении налога на добавленную стоимость. По всем остальным налогам плательщик обязан сдать уточненную декларацию.

Если недостоверная информация обнаружена по налогам, расчеты которых производятся нарастающим итогом, корректировать придется все периоды, идущие после даты внесения исправлений. Так, при уточнении расчета по налогу на прибыль за 2-й квартал прошлого года уточнить придется 3-й квартал и год.

Важно: при обнаружении ошибок, дату возникновения которых определить невозможно, исправленные данные отражаются в текущем периоде.

Создать корректирующую декларацию в 1С Предприятие 8.3 можно через регламентированные отчеты. Кнопка «Создать» открывает список доступный для внесения нового документа. Чтобы сделать уточненный отчет необходимо проставить номер корректировки и заполнить.

Порядок внесения изменений в налоговые декларации и расчеты

По налогу на прибыль организации есть два варианта допущенных ошибок:

- Занижение суммы расходов;

- Завышение суммы расходов;

- Неучтенная выручка.

Занижение суммы расходов может произойти при неправильном включении расходов в состав, не учитываемых при расчете налога на прибыль. Перечень таких затрат содержит Налоговый кодекс. В учете они относятся на прочие расходы, не входящие в состав издержек в целях налогообложения, и относятся на 91 счет. С 91 счета при закрытии периода относятся на финансовый результат.

При завышении суммы расходов они вычитаются из затрат. Изменения отражаются в декларации по статье прямых или косвенных издержек в зависимости от того какая из частей расходов была завышена.

Неучтенная выручка влечет за собой исправление не только декларации по налогу на прибыль, но и декларации на добавленную стоимость. Подать уточненный отчет сразу по двум налогам придется, так как по основному правилу выручка, отраженная в декларации по налогу на прибыль должна быть равна выручке, отраженной в декларации по налогу на добавленную стоимость.

Важно: разница между этими величинами может быть в случаях, если у предприятия есть хозяйственные операции, не приводящие к появлению доходов, либо если есть операции, не подлежащие обложению НДС.

Самым сложным случаем являются ошибки, приводящие к отражению недостоверной информации в отчетах по нескольким налогам. Например, в учете не было отражено выбытие основного средства. Исправление такой ошибки влечет за собой изменения:

- Декларации по НДС, так как любая реализация является объектом обложения данным налогом;

- Декларации по налогу на прибыль, так как увеличится сумма выручки и сумма расходов, отражаемая в приложении 3 к листу 2 и сумма начисленной амортизации;

- Налоговый расчет по налогу на имущество, так как выбытие основного средства ведет к уменьшению среднегодовой стоимости имущества.

Порядок уточнения расчетов по страховым взносам

Изменения, вносимые в начисления заработной платы, повлекут за собой корректировку не только расчетов, предоставляемых в Фонд социального страхования и Пенсионный фонд, но и налоговый расчет по налогу на прибыль.

Подача корректировочного расчета по обязательному социальному страхованию после закрытия отчетного периода не предусмотрена. Внести исправления можно текущим отчетом через строки, в которых отражается самостоятельное доначисление.

В форме 4-ФСС для целей корректировки начисления страховых взносов от временной нетрудоспособности и в связи с материнством предусмотрена строка 4 первой таблицы «Начислено страховых взносов плательщиком за прошлые расчетные периоды». И строка 5 таблицы 7 для исправления начислений страховых взносов от несчастных случаев на производстве.

Для внесения исправлений в расчет страховых взносов на обязательное пенсионное страхование предусмотрена корректировочная форма. Указание типа корректировки позволяет сдать уточненный расчет в случаях:

- Уточнения сведений по перечислению;

- Уточнения индивидуальных начислений по отдельным сотрудникам;

- Уточнения начислений по медицинскому страхованию, не затрагивающие индивидуальные сведения.

Важно: уточняющий расчет можно подать только до окончания следующего отчетного периода.

Исправление ошибок в прошлом периоде, который уже закрыт, производится с помощью текущего отчета. Через раздел 4 «Суммы доначисленных страховых взносов с начала расчетного периода».

Для редактирования индивидуальных сведений используются корректирующие и отменяющие формы.

Подача уточных деклараций и расчетов и начисление пени

Избежать привлечения к налоговой ответственности предприятие может в случае:

- Если уточненный отчет подан до истечения срока его подачи;

- Если срок предоставления отчета истек, но:

- Уточненный отчет сдан до факта выявления ошибки налоговой инспекцией;

- Декларация сдана до вынесения решения контролирующим органом о назначении выездной налоговой проверки в отношении организации;

- Налог был уплачен, до подачи уточненного отчета.

Налоговое законодательство предусматривает прекращение начатой проверки по декларации, на которую поступила корректировка. Когда предприятие сдает уточненный отчет, налоговый орган прекращает камеральную проверку по ранее представленной декларации.

Инспекция уже будет истребовать документы и пояснения к уточненной декларации. Если доначисленный налог не был уплачен, то налоговый орган посчитает пени, выставит требование на оплату налога и пени, и в случае неоплаты в срок приостановит операции по счетам.

Расчет пени можно произвести самостоятельно. Налоговый кодекс предусматривает процент за просрочку перечисления налогов в бюджет ровный 1/300 ставки рефинансирования за каждый день просрочки платежа.

Важно: начисление пени необходимо производить с даты, когда налог должен был быть уплачен, а не с момента подачи уточненного расчета.

Размер штрафа в случае непредставления уточненной налоговой декларации составляет 20% от суммы налога, не поступившего в бюджет в результате такого деяния. Аналогичный размер предусмотрен при неуплате налога в бюджет.

Напомню, для того, чтобы в программе можно было пользоваться документами Корректировка поступления и Корректировка реализации, необходимо в настройках функциональности программы на закладке Торговля включить флажок Исправительные и корректировочные документы.

Рассмотрим пример.

Организация «Рассвет» применяет общий режим налогообложения – метод начисления и Положение по бухгалтерскому учету (ПБУ) 18/02 «Учет расчетов по налогу на прибыль организаций». Организация является плательщиком НДС.

В январе 2016 года при вводе в программу первичного документа, предъявленного сторонней организацией акта об оказании услуг, бухгалтер-операционист допустил две ошибки. Во-первых, указал неверную стоимость услуги, а во-вторых, при регистрации полученного от поставщика счета-фактуры, ошибся в указании его номера. Полученный от поставщика акт об оказании услуг регистрируется в программе с помощью документа Поступление с видом операции Услуги. В графе «Сумма» табличной части документа вместо правильных 6 000 рублей было указано 5 000 рублей.

Полученный счет-фактура регистрируется в «подвале» документа путем указания его номера и даты. Вместо «настоящего» номера 7 был указан номер 1.

Расходы на приобретенную услугу в бухгалтерском учете относятся к общехозяйственным расходам (счет учета 26). Документ Поступление с вышеперечисленными ошибками и результат его проведения представлены на Рис. 1.

Рисунок 1.

При проведении документ в бухгалтерском учете и в целях налогообложения прибыли учел стоимость услуг без НДС по дебету счета 26 «Общехозяйственные расходы», выделил по дебиту счета 19.04 «НДС по приобретенным услугам» сумму предъявленного поставщиком НДС в корреспонденции с кредитом счета 60.01 «Расчеты с поставщиками и подрядчиками». Также документ сформировал запись в регистр накопления НДС предъявленный, который является основанием для формирования записей в книгу покупок.

Следовательно, в результате допущенной ошибки при указании стоимости услуги в бухгалтерском учете и в целях налогообложения прибыли занижена сумма расходов, занижена сумма предъявленного НДС и занижена задолженность перед поставщиком.

Документ Счет-фактура полученный формируется в программе на основании документа Поступление и, как следствие, содержит неправильные сумму и сумму НДС.

Сформированный с неправильным номером документ Счет-фактура полученный приведен на Рис. 2.

Рисунок 2.

В программе сумма НДС может приниматься к вычету либо с помощью регламентного документа Формирование записей книги покупок, либо непосредственно в документе Счет-фактура полученный, при включенном флажке Отразить вычет НДС в книге покупок датой получения.

Результат проведения документа Счет-фактура полученный приведен на Рис. 3.

Рисунок 3.

Документ при проведении в бухгалтерском учете принял к вычету сумму НДС и сформировал запись в регистр НДС Покупки (в книгу покупок), соответственно, с заниженной суммой НДС и ошибочным номером счета-фактуры.

Книга покупок за первый квартал показана на Рис. 4.

Рисунок 4.

Стоимость услуги была оплачена поставщику только в следующем квартале. Документ Платежное поручение был создан на основании ошибочного документа Поступление.

Проводка соответствующего документа Списание с расчетного счета, созданного при получении выписки с расчетного счета, показана на Рис. 5.

Рисунок 5.

Наконец, в результате проведенной с поставщиком сверки взаиморасчетов, во втором квартале данная ошибка была обнаружена. Отчетность по НДС за первый квартал на данный момент уже была сдана.

Давайте вначале вспомним, как должна исправляться такая ошибка в бухгалтерском и налоговом учете.

В соответствии с п. 5 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

В соответствии с п. 1 ст. 54 НК РФ, при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

Правда из этого правила есть исключения. В соответствии с тем же самым пунктом НК РФ, налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Как мы уже говорили, в результате допущенной ошибки, была занижена сумма расходов. Следовательно, в целях налогообложения прибыли, была завышена налогооблагаемая база (прибыль) и, соответственно, это привело к излишней уплате налога. Поэтому исправления в целях налогообложения прибыли можно произвести в текущем отчетном периоде, как и в бухгалтерском учете.

А вот для того, чтобы разобраться, как нам поступить с НДС, мы обратимся к Постановлению Правительства Российской Федерации № 1137 от 26.12.2011 года. В соответствии с п. 4 Правил ведения книги покупок, при необходимости внесения изменений в книгу покупок (после окончания текущего налогового периода) аннулирование записи по счету-фактуре, корректировочному счету-фактуре производится в дополнительном листе книги покупок за налоговый период, в котором были зарегистрированы счет-фактура, корректировочный счет-фактура, до внесения в них исправлений.

Для исправления описанной нами ошибки мы воспользуемся документом Корректировка поступления и в качестве вида операции выберем Исправление собственной ошибки.

На закладке Главное необходимо выбрать основание – это тот документ поступления, в котором допущена ошибка, который мы будем корректировать (в нашем случае это документ Поступление (акт, накладная) № 1 от 11.01.2016 г.). Чуть ниже, при выборе основания, автоматически отражается ссылка на исправляемый документ Счет-фактура полученный и его реквизиты.

Заполненная закладка Главное документа Корректировка поступления представлена на Рис. 6.

Рисунок 6.

Если для исправления ошибки, необходимо исправлять какие-то суммовые показатели, то тогда могут понадобиться закладки: Товары, Услуги, Агентские услуга.

Так как в нашем примере ошибка допущена при вводе в программу акта об оказании услуг, мы воспользуемся закладкой Услуги и укажем правильную цену – 6 000 рублей.

Закладка Услуги документа Корректировка поступления представлена на Рис. 7.

Рисунок 7.

При проведении документ в бухгалтерском учете сторнирует ошибочную проводку по вычету НДС (Дт 68.02 - Кт 19.04) на сумму 900 рублей и сформирует правильную проводку на сумму 1 080 рублей. Дополнительно выделит по дебету счета 19.04 недостающую сумму предъявленного поставщиком НДС (180 рублей), увеличит по дебету счета 26 «Общехозяйственные расходы» в бухгалтерском и налоговом учете сумму расходов на услугу (1 000 рублей) и, соответственно, увеличит по кредиту счета 60.01 сумму задолженности поставщику (1 180 рублей).

Проводки документа Корректировка поступления представлены на Рис. 8.

Рисунок 8.

Кроме проводок в бухгалтерском и налоговом учете документ сформирует записи в регистрах накопления по НДС.

В регистре НДС предъявленный (суммы НДС, предъявленные поставщиками) будет зафиксирован приход на правильную сумму НДС, и, так как эта сумма НДС непосредственно документом регистрируется в книге покупок, сразу же будет отражен ее расход.

В регистре НДС Покупки будут сформированы две записи. Первая запись - это сторно не правомерно принятой к вычету суммы НДС с ошибочным номером счета-фактуры. А вторая запись - это вычет правильной суммы НДС по счету-фактуре с правильными реквизитами. Так как исправления вносятся в прошлый налоговый период по НДС, в сформированных записях будет проставлен признак дополнительного листа и прописан соответствующий корректируемый период.

Сформированные документом Корректировка поступления записи в регистры накопления представлены на Рис. 9.

Рисунок 9.

Также при проведении документа в программе будет создан (зарегистрирован) новый документ Счет-фактура полученный с пояснением «исправление собственной ошибки» (смотри Рис. 6). Данный документ можно просмотреть в списке документов Счет-фактура полученный. Ошибочный и исправленный документы показаны на Рис. 10.

Рисунок 10.

Форма исправленного документа Счет-фактура полученный содержит дату исправления и ссылку на исправляемый документ. Также в форме документа присутствуют значения реквизитов полученного от поставщика счета-фактуры до исправления ошибки и после ее исправления (Рис. 11).

Рисунок 11.

Давайте, для проверки корректности наших действий, сформируем книгу покупок за первый квартал – налоговый период, в котором была допущена ошибка.

В формируемом нами отчете укажем нужный период. В настройках отчета включим флажок «Формировать дополнительные листы» и укажем вариант формирования – за текущий период.

Настройки отчета Книга покупок показаны на Рис. 12.

Рисунок 12.

Посмотрим дополнительный лист книги покупок.

Как и положено, в дополнительном листе указывается номер дополнительного листа, налоговый период и дата составления. В графе 16 табличной части приводится итоговая сумма НДС за налоговый период до составления дополнительного листа.

В дополнительном листе присутствуют, как мы и ожидали, две строки: сторно по счету-фактуре с ошибочными номером и суммами и исправленная запись с правильным номером счета-фактуры и правильными суммами.

Дополнительный лист книги покупок за первый квартал представлен на Рис. 13.

Рисунок 13.

Преподаватель Отдела обучения 1С:Франчайзи "Ю-Софт"

Если Вы не являетесь нашим клиентом - Вы можете получить платную консультацию или заключить с нашей компанией договор ИТС. Для этого свяжитесь с нами по тел. 8 (495) 134-12-23 или оставьте заявку.

Детективная история

Сразу покажу на небольшом примере почему это так важно.

Пусть у нас есть начисление заработной платы за январь:

В начале февраля мы создаём ведомость на выплату зарплаты из кассы и нажимаем кнопку "Заполнить":

И получаем следующее:

Но ведь за январь:

- Начисление 50 000 рублей

- НДФЛ 6 500 рублей

- Итого к выплате 43 500 рублей

Где закралась ошибка? Что пошло не так? Неужели теперь всегда вводить сумму к выплате вручную?

Опытный бухгалтер тут же сделает оборотно-сальдовую ведомость по 70 счёту:

И будет в ещё большем недоумении, потому что по данным отчёта к выплате выходят всё те же 43 500! И откуда же взялись лишние 5 000 рублей?

Причём такая ситуация (с любыми расчётами) может произойти как в "тройке", так и в "двойке".

Сегодня я попытаюсь приоткрыть завесу тайны - почему же иногда программа ведёт себя так странно. Я расскажу как в таких случаях находить и устранять ошибку. Ближе к концу статьи мы разберёмся - откуда же взялись эти самые 5 000 рублей.

Учимся видеть регистры

При проведении документов 1С:Бухгалтерия 8 делает проводки по бухгалтерским счетам (кнопка ДтКт у любого документа):

Именно на основании этих проводок строятся все бухгалтерские отчёты: Анализ счёта, Карточка счёта, Оборотно-сальдовая ведомость.

Но есть огромный пласт данных, которые пишутся программой параллельно с проводками и используются для всего остального: заполнение КУДИР, книги покупок и продаж, регламентированной отчётности. заработной платы к выплате, наконец

Как вы уже, наверное, догадались этот пласт называется регистрами, вот он:

Я сейчас не буду вдаваться в подробности описания самих регистров, чтобы не запутать вас ещё больше.

Скажу лишь, что нам просто жизненно необходимо постепенно учиться "видеть" движения по этим регистрам, чтобы лучше понимать и, когда надо, корректировать поведение программы.

Давайте присмотримся к регистру "Зарплата к выплате" - именно он имеет смысл для решения нашей проблемы с лишними 5 000:

Мы видим две записи по этому регистру, сделанные в приход, то есть в плюс. Если пролистать экран в право, то мы увидим в первой строчке сумму к выплате "-6 500", а во второй "50 000".

Остаток по этому регистру -6 500 + 50 000 равен 43 500, который и должен попасть в документ "Ведомость на выплату из кассы", когда мы нажимаем на кнопку "Заполнить".

Ещё раз повторюсь - ведомость на выплату определяет нашу задолженность по заработной плате перед сотрудником не по 70 счёту, а по регистру "Зарплата к выплате" .

Получается мы знаем, что зарплата к выплате заполняется на основании этого регистра, но даже видя записи регистра не можем понять что не так.

Скорее всего мы не видим всей картины (может быть существуют другие записи по этому регистру) и напрашивается некий инструмент для анализа регистра подобный бухгалтерским отчётам.

Учимся анализировать регистры

И такой инструмент есть, он называется "Универсальный отчёт".

Переходим в раздел "Отчеты" пункт "Универсальный отчёт":

Выбираем тип регистра "Регистр накопления", регистр "Зарплата к выплате" и нажимаем кнопку "Сформировать":

Получилось не очень информативно:

Всё потому, что требуется предварительная настройка отчёта, нажимаем кнопку "Показать настройки" и на закладке "Группировка" добавляем поле "Сотрудник":

На закладке "Отборы" делаем отбор по нашей организации:

Нажимаем кнопку "Сформировать":

Вот это уже более интересно. Видим остаток к выплате нашему сотруднику те самые 48 500 рублей!

Снова заходим в настройки отчёта и добавляем на закладку "Показатели" новое поле "Регистратор":

Снова формируем отчёт:

Вот теперь мы прекрасно видим, что 5 000 появились как результат операции (видимо ввода остатков) 31 декабря 2014 года.

И нам нужно либо изменить эту операцию, либо вручную откорректировать регистр "Зарплата к выплате" и закрыть эти 5 000 рублей, например, 31 декабря 2015 года.

Давайте пойдём вторым путём. Итак, наша задача - сделать так, чтобы на начало 2016 года по регистру "Зарплата к выплате" не было нашей задолженности перед сотрудником.

Это делается ручной операцией.

Учимся корректировать регистры

Заходим в раздел "Операции" пункт "Операции, введенные вручную":

Создаём новую операцию концом 2015 года:

Из меню "Ещё" выбираем пункт "Выбор регистров. ":

Указываем регистр "Зарплата к выплате" и нажимаем ОК:

Переходим на появившуюся закладку регистра и делаем расход на 5 000 рублей:

Этим самым мы как бы отнимаем от регистра 5 000 рублей по сотруднику, чтобы выйти на ноль к началу 2016 года.

Проводим операцию и заново формируем универсальный отчёт:

Всё получилось! Видим, что наша ручная операция от 31.12.2015 вывела остаток в ноль и зарплата к выплате после начисления равна ожидаемым 43 500.

Замечательно. И сейчас мы проверим это в ведомости на выплату.

Но прежде я хочу обратить ваше внимание на ещё один важный момент:

Обратите внимание, что остатки на начало и на конец по группировке "Сотрудник" показывают ерунду. Это никакая не ошибка, это нюанс, который нужно учитывать, связанный с архитектурными особенностями 1с.

Запомните. В том случае, если универсальный отчёт выводится с детализацией до документа (регистратора) - остатки по группировкам будут показывать ерунду.

Если нам требуются остатки по группировке сотрудник - нужно сначала удалить из настроек добавленный нами показатель "Регистратор":

И только потом формировать отчёт:

Сейчас остатки показаны корректно.

Результат

Напоследок убедимся, что мы сделали всё правильно. Снова заходим в ведомость на выплату заработной платы за январь и нажимаем кнопку "Заполнить":

Мы молодцы, на этом пока всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Читайте также: