Копия кредитного договора для налоговой

Опубликовано: 02.05.2024

Этот материал обновлен 21.04.2021

Налоговый вычет дает возможность вернуть часть уплаченного в бюджет НДФЛ. Льготу можно получить за покупку квартиры или дома, их строительство, а также за уплаченные проценты по ипотеке, если недвижимость приобретена в кредит.

Вернуть уплаченный НДФЛ могут только налоговые резиденты РФ, которые работают официально, платят налоги и купили недвижимость не у близкого родственника.

Документы для получения вычета

В налоговую инспекцию нужно предоставить следующий набор документов:

- Налоговая декларация по форме 3-НДФЛ. Скачайте и распечатайте бланк декларации и заполните его от руки. Или заполните через интернет в личном кабинете налогоплательщика. В составе декларации будет заявление на возврат НДФЛ, но можно его подать и позже, отдельно. Укажите в нем сумму к возврату и номер счета, на который налоговой нужно перечислить деньги. Инструкции по заполнению и образцы — на сайте ФНС.

- Справка о доходах 2-НДФЛ за прошлый год. Запросите ее в бухгалтерии у работодателя. Если работодателей за год было несколько, закажите справки у всех. В апреле в личном кабинете налогоплательщика обычно уже есть все справки за предыдущий год — они подгружаются в систему автоматически.

- Паспорт и копия двух его первых страниц. Это необязательный документ, но если собираетесь подавать документы лично, уточните у сотрудника налоговой заранее, понадобится ли копия паспорта. При подаче документов через интернет вместо копии паспорта потребуется электронная подпись — ее легко получить в личном кабинете на сайте налоговой.

- Договор купли-продажи недвижимости или договор долевого участия; акт приема-передачи недвижимости. Акт запрашивают не всегда, но если подаете документы лично, приложите его копию к пакету документов.

- Свидетельство о регистрации права собственности или выписка из ЕГРН. Свидетельство выдавали при покупке недвижимости до 2016 года. Теперь право собственности подтверждается выпиской из ЕГРН, которую можно заказать в ближайшем МФЦ.

- Документы, подтверждающие расходы на покупку жилья. Это могут быть кредитный договор, платежные поручения, чек, квитанции об оплате или расписка от покупателя.

Если недвижимость приобретена в ипотеку

Чтобы вернуть налог с уплаченных по ипотеке процентов, нужны еще три документа:

- Договор ипотеки.

- График платежей.

- Справка о начисленных по ипотеке процентах за предыдущий год — можно запросить в отделении вашего банка. Понадобится оригинал.

Если недвижимость приобретена в совместную с супругом собственность

Если вы купили жилье, находясь в браке, к документам для получения имущественного вычета нужно добавить еще два: копию свидетельства о браке и заявление о распределении вычета между супругами. В заявлении нужно указать, в каких пропорциях вы с супругом договорились разделить льготу, чтобы каждый мог ее получить.

Например, вы купили квартиру за 4 миллиона рублей. Имущественный вычет можно получить только с 2 миллионов. Если квартира куплена в браке, право на льготу имеют оба супруга — каждый из вас сможет вернуть 260 тысяч налога, если в заявлении вы договорились о распределении льготы в пропорции 50 на 50.

Если жилье или его часть в собственности у несовершеннолетнего

Родители могут увеличить вычет до максимального, получив его за своего несовершеннолетнего ребенка.

Например, квартира стоимостью 3 миллиона рублей находится в совместной собственности матери и ребенка. Матери принадлежит 50% жилплощади, но вернуть вычет она сможет с 2 миллионов, увеличив сумму за счет доли ребенка. Несовершеннолетний ребенок, владеющий второй половиной квартиры, не мог оплатить ее самостоятельно, поэтому вычетом может воспользоваться родитель.

Согласие ребенка на налоговую льготу не нужно. Ребенок, за которого получили льготу, сохраняет право на собственный налоговый вычет при покупке квартиры после совершеннолетия. Чтобы оформить льготу на недвижимость несовершеннолетнего, понадобятся еще два документа: свидетельство о рождении ребенка и заявление о распределении долей между супругами. Заявление нужно, если недвижимость родителей с ребенком совместная.

Если дом не приобретен, а построен

За строительство тоже можно получить налоговую льготу, но понадобятся подтверждающие документы: договоры, чеки, квитанции.

К налоговому вычету принимают следующие расходы:

- Приобретение земельного участка для строительства жилого дома при условии, что дом построен и зарегистрирован в Росреестре.

- Разработка проектной и сметной документации.

- Покупка строительных и отделочных материалов.

- Строительные и отделочные работы.

- Подключение к электросетям, водоснабжению, газопроводу и канализации.

Как подать документы на вычет

Пакет документов на получение вычета можно подать в налоговую по месту прописки лично, по почте или через интернет.

Понадобятся оригиналы заполненной декларации, заявления на возврат, справки 2-НДФЛ и справки об уплаченных по ипотеке процентах. Для остальных документов достаточно копий.

При отправке документов для оформления вычета через интернет — в личном кабинете налогоплательщика — нужны только отсканированные копии.

«Клерк» Рубрика Имущественный вычет

Каждый работающий гражданин РФ имеет право на имущественный вычет. Купили квартиру, участок, дом, или даже взяли ипотеку — можно потребовать у государства часть выплаченного НДФЛ назад.

Размер вычета

- новое строительство или приобретение на территории РФ жилья (долей в нем), земельных участков под него;

- на погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей, фактически израсходованным на новое строительство или приобретение на территории РФ жилья (доли (долей) в нем), земельного участка под него;

- на погашение процентов по кредитам, полученным в российских банках, для рефинансирования (перекредитования) займов (кредитов) на строительство или приобретение на территории РФ жилья (доли (долей) в нем), земельного участка под него.

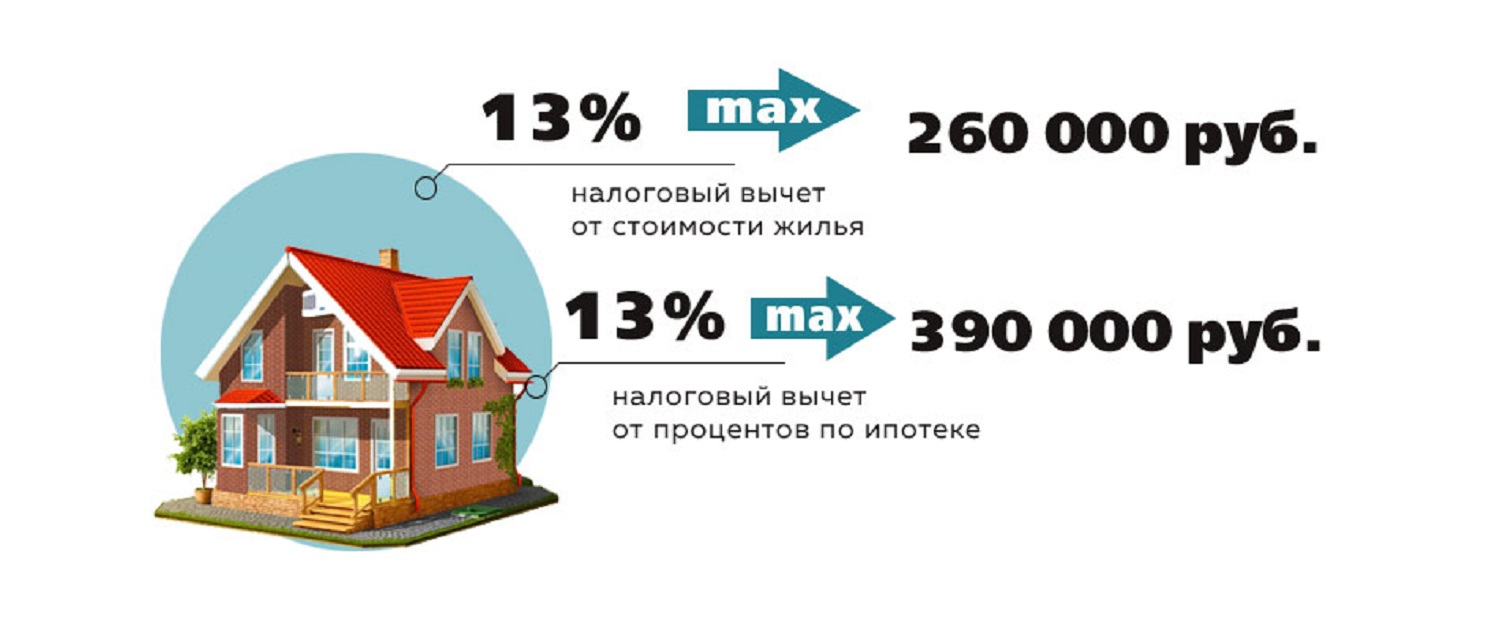

При этом применить данный вычет невозможно, если жилая недвижимость или участок были приобретены за средства работодателя (иных лиц), материнский капитал или за счет бюджетных средств, либо у гражданина, который является по отношению к налогоплательщику взаимозависимым (родственники, супруги и т.д.)Иными словами, у налогоплательщика появляется возможность получить 13% с расходов на 2 млн руб. (260 000 руб.), так и на 3 млн руб. (390 000 руб.) и тем самым максимальная сумма по имущественному вычету, которую может получить налогоплательщик, составит 650 000 руб.

Претендовать на получение налогового вычета можно, когда есть акт передачи прав на жилую недвижимость (пп. 6 п. 3 ст. 220 НК РФ). Иными словами, если налогоплательщик приобрел квартиру в строящемся доме в 2016 г., а в 2017 г. дом был сдан, то получать налоговый вычет можно только начиная с 2017 г. (так как акт приема-передачи можно получить только после ввода дома в эксплуатацию).

С чего начать?

Есть два способа:

Рассмотрим более подробно первый способ получения.

- разово, на всю сумму уплаченного НДФЛ за прошлый период;

- ежемесячно, не удерживая НДФЛ из доходов.

Если у вас есть подтвержденная учетная запись на ресурсе «Госуслуги», то в кабинет налогоплательщика можно попасть через эту учетную запись.

Заходим в главное меню личного кабинета, выбираем меню «Жизненные ситуации». Здесь выбираем «Заполнить декларацию 3-НДФЛ» — одним из трех вариантов:

Заполняем 3-НДФЛ онлайн

Нажимаем «Далее», переходим ко второму пункту декларации, в котором указываем информацию по доходам.

Снова нажимаем «Далее» и переходим к третьему шагу заполнения декларации, выбираем вид вычета (в нашем случае — имущественный вычет).

Затем переходим к четвертому шагу заполнения декларации: указываем источники доходов и их сумм. Данный раздел заполняется из справки 2-НДФЛ, которую можно получить у работодателя. Выбирается тип организации, заполняется поля «Название Организации», «ИНН», «КПП», «Код по ОКТМО», «Ставка».

Далее переходим к сведениям о доходах, нажимаем кнопку «Добавить доход». Эти данные нужно заполнять строго из справки 2-НДФЛ по месяцам. Начинаем с поля «Вид дохода» — он указан в табличной части 2-НДФЛ. Например, сумма с заработной платы за январь составила 10 000 руб., указываем это и далее по кнопке «Добавить доход» продолжаем заполнять данные за каждый месяц. К концу страницы получаем табличную часть, в которой будут автоматически посчитаны общие суммы дохода, облагаемого дохода; исчисленного налога; удержанного налога. Эти данные должны совпадать с итоговыми данными из справки 2-НДФЛ. Если данные не сходятся, заново проверьте суммы, которые указывали в ежемесячных доходах.

По кнопке «Далее» переходим к пятому шагу заполнения декларации, в которой указываем данные о недвижимости. Если данные о недвижимости числятся в вашем кабинете налогоплательщика, то часть полей будет автоматически заполнена.

Здесь указываем: наименование объекта, признак налогоплательщика, объект, вид номера объекта и т.д. Обычно эти данные заполняются из выписки Единого государственного реестра прав на недвижимое имущество и сделок с ним. В конце страницы необходимо указать сумму расходов на приобретение (строительство) жилья и сумму уплаченных процентов по кредиту, если жилье было приобретено в ипотеку — эту же справку нужно будет приложить при отправке декларации 3-НДФЛ. Затем указываем суммы о предыдущих вычетах — если вы получаете имущественный вычет впервые, то данные по этому параграфу не заполняете. Далее подкрепляем подтверждающие документы. Обратите внимание, что в последующие разы подачи декларации часть из этого списка документов предоставлять не нужно.

Список документов для получения вычета определен пп. 6 п. 3 ст. 220 НК РФ:

2. Копии документов, подтверждающих право на жилье (при строительстве или приобретении жилого дома — свидетельство о государственной регистрации права на жилой дом; при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней); при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нем) — свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нем и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нем; при погашении процентов по целевым займам (кредитам) — целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заемными средствами).

3. Копии платежных документов (подтверждающие расходы на приобретение имущества; свидетельство об уплате процентов по кредиту или целевому займу — если жилье бралось в ипотеку, справку можно запросить в банке или организации, в которой был взять целевой кредит).

4. При приобретении имущества в общую совместную собственность (свидетельство о браке; письменное заявление (соглашение) о договоренности сторон-участников сделки о распределении размера имущественного налогового вычета между супругами).

После того как прикреплены все документы, переходим к 6 этапу — просмотру сформированной декларации. Все в порядке? Тогда вводим пароль от ЭЦП (электронной цифровой подписи). Если ранее пароль от ЭЦП не был получен, то сохраняем декларацию кнопкой в верхнем меню, затем нажимаем на свои ФИО, которые указаны в верхнем поле на темном синем фоне, и попадаем в личный кабинет, в котором выбираем «Получить ЭП» и выбираем вариант хранения ЭП (электронной подписи). Она может формироваться от 15 минут до суток. На этом этапе можно закрыть браузер и завершить работу, при повторном входе в личный кабинет налогоплательщика на вкладку «Получить ЭП» система проинформирует о создании ЭП, после этого возвращаемся к редактированию заполненной декларации 3-НДФЛ, и на шестом шаге вводим пароль от ЭЦП, который придумали при ее создании.

После этого нажимаем кнопку «Далее» и переходим к этапу отправки декларации.

Срок камеральной проверки декларации составляет три месяца, всю информацию о ходе проверки можно отслеживать в личном кабинете. По истечении трех месяцев нужно подать заявление о возврате суммы, перечисленной в бюджет. Для этого заходим в меню «Мои налоги», где можно увидеть сумму, которая причитается к возврату — она же равна общей сумме уплаченного НДФЛ. Нажимаем на кнопку «Распорядиться», затем выбираем, из какой области вернуть средства на банковский счет «По налогу на доходы». Здесь должна появиться сумма к возврату. Нажимаем кнопку «Подтвердить», после чего указываем реквизиты банковской карты, на которую хотим получить возврат суммы.

На этом и заканчивается не такой уж и сложный процесс заполнения декларации 3-НДФЛ и получение налогового имущественного вычета.

Калькулятор расчета вычета по НДФЛ подскажет, сколько вам должно государство.

Вы можете быстро рассчитать размер налогового вычета при покупке квартиры, оплате лечения или обучения.

При необходимости вы сможете обратиться к специалистам компании НДФЛка, которые помогут вам вернуть деньги.

– В каком порядке происходит выплата (налогового вычета) по уплаченным процентам по ипотеке?

Отвечает юрист департамента правового и налогового консалтинга ООО «Прифинанс» Ксения Филимонова:

Физическое лицо вправе получить налоговый вычет в размере 13% в связи с уплатой процентов по ипотеке. На этот вычет имеет право налоговый резидент РФ, которой официально трудоустроен и уплачивает НДФЛ (13%). Чтобы понять, какой размер налогового вычета Вам полагается, нужно сложить все суммы по уплаченным процентам за все годы ипотечного кредита.

Поскольку итоговый размер налогового вычета не может превышать 3 млн рублей, максимальная сумма, которую вы можете получить, составляет 390 тысяч рублей. Итак, что же для этого нужно сделать?

Потребуются следующие документы:

- кредитного договора с графиком ежемесячного погашения (копия),

- договора купли-продажи Вашей недвижимости (копия),

- выписки из ЕГРН (копия),

- акта приема-передачи или договора участия в долевом строительстве (копия),

- документ, подтверждающий уплату процентов (это может быть справка из банка, квитанции или банковские выписки),

- справка о доходах по форме 2-НДФЛ, которую необходимо получить на месте работы.

Весь этот пакет документов Вам нужно подать одним из двух способов.

Первый вариант: по истечении календарного года подать в налоговый орган декларацию 3-НДФЛ вместе с документами и заполненным заявлением на возврат налога. Заявить на вычет можно по истечении любого срока с момента покупки недвижимости, но вернуть получится только суммы, которую Вы уплатили в течение трех лет, предшествующих подаче декларации.

Второй вариант: получить вычет у работодателя. Это значит, что в течение года работодатель не будет удерживать НДФЛ с зарплаты и в пределах суммы налогового вычета. Для того, чтобы оформить вычет таким способом, нужно подать в налоговую заявление на подтверждение права на вычет вместе с тем же пакетом документов. Через 30 дней Вы получите уведомление от налогового органа о праве на имущественный вычет, которое следует представить Вашему работодателю вместе с заявлением на вычет.

Важно! Если в течение одного календарного года Вам не удалось получить сумму вычета в полном размере, то остаток можно перенести на следующий год. При этом всю процедуру необходимо повторить.

Отвечает частнопрактикующий юрист компании «Суворовъ и партнеры» Виктория Суворова (Пятигорск):

Вам необходимо подать документы в налоговую: заполненную декларацию по форме 3-НДФЛ и сопутствующие документы. Затем проходит камеральная проверка этих документов, и на банковский счет, который Вы указали, приходит вычет по уплаченным процентам. Если оформляли вычет через работодателя, то все это проходит через него.

Срок камеральной проверки составляет три месяца, но в зависимости от Вашего региона может немного изменяться в ту или другую сторону.

Отвечает директор юридической службы «Единый центр защиты» (edin.center) Константин Бобров:

Проценты по ипотеке можно вернуть в размере 13% от расходов, которые были понесены на уплату процентов по ипотеке. Максимальная сумма вычета не может превышать 3 млн рублей. Соответственно, возвратить можно денежную сумму в размере 390 тысяч рублей. Но правило о максимальной сумме действует в отношении объектов недвижимости, приобретенных с 2014 года. Если объект был приобретен до 2014 года, то это ограничение не применяется.

Получить вычет можно лишь единожды в жизни. Но обратиться за ним можно в любое время. При этом просить о его возврате можно за любой период времени, но в пределах вышеуказанной максимальной суммы.

Для оформления нужно обратиться к работодателю или в налоговую инспекцию. Срок рассмотрения заявления о получении вычета составляет три месяца. Срок его выплаты – три–четыре месяца.

Выплата осуществляется либо путем зачисления на банковский счет, а также на счет кредитной или дебетовой банковской карты, либо наличными.

Отвечает заместителя директора департамента по организации продаж MDGroup Александр Хачатрян:

Налоговый вычет предоставляется в двух случаях: по процентам по ипотечному кредиту, предоставленному банком, и по процентам, уплаченным по займам на приобретение недвижимости. В отличии от кредита, заем может предоставить не только банк, но и работодатель.

Получить вычет по уплате налогов можно за несколько объектов недвижимости, но не более установленного лимита. Вычет предоставляется при переходе права собственности, соответственно, если Вы покупаете квартиру на вторичном рынке, то подать на вычет за все, что успели заплатить, Вы сможете уже на следующий календарный год после регистрации права собственности. Если же Вы покупаете квартиру в новостройке, то придется дождаться подписания акта приема-передачи квартиры.

Максимум, который можно вернуть по уплаченным процентам, – 390 тысяч рублей.

Налоговый вычет могут получить как граждане России, так и иностранные граждане, официально работающие на территории РФ и уплачивающие подоходный налог.

Свои кровно заработанные можно вернуть двумя способами:

- Подать в налоговую информацию об выплаченных процентах по итогам года. Так Вы получите всю сумму сразу.

- Предоставить информацию работодателю. Тогда в течение года он не перечисляет в налоговую сумму подоходного налога, а зачисляет его Вам вместе с зарплатой, до полной выплаты суммы.

Для оформления вычета необходимо предъявить копию договора приобретения недвижимости, копию кредитного договора и справку об выплаченных процентах. Ее вам предоставит банк, в котором вы брали кредит.

Налоговый вычет не оформят, если сделка была проведена между близкими родственниками.

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Российский гражданин, решивший посетить банк и получить ипотеку для приобретения новой квартиры, имеет законное право добиться получения налоговых вычетов. Согласно пп.3 п.1 ст.220 Налогового Кодекса он может оформить основной вычет. Кроме того он может рассчитывать на получение вычета по кредитным процентам. Это условие прописано в пп.3 п. 1 ст. 220 и п. 4 ст. Налогового Кодекса России.

Основной вычет, предоставляемый государством каждому жителю для улучшения его жилищных условий за счет использования ипотечного капитала аналогичен вычету, который можно оформить при приобретении недвижимости на стандартных условиях. В рамках действующих налоговых законов принято выделять несколько основных моментов, касающихся возврата налога при покупке квартиры в ипотеку:

- Максимальное значение денежной компенсации, предоставляемой государством, - 2 000 000 рублей. Из этой суммы можно совершить возврат 13%, что составляет в денежном эквиваленте 260 000 рублей.

- Начать процедуру оформления вычета можно после получения на руки документа приема-передачи недвижимости. Воспользоваться правом на уменьшение налога возможно после получения права распоряжаться жильем. Это условие указывается в выписке из ЕГРН. Бумаги для получения вычета требуется подавать в контролирующий орган после завершения года, в течение которого гражданин получил по налоговому законодательству право на налоговый вычет по ипотеке.

- В состав вычета могут входить кредитные, собственные финансовые средства. По закону банковский займ относится к будущим затратам физического лица.

Вычет по процентам по ипотеке

Приобретение за счет финансового кредита жилье позволяет жителю России добиться вычета по процентам, заплаченным за пользование банковским кредитом, совершить возврат 13 процентов с покупки квартиры в ипотеку.

Выплаты по ипотеке принято классифицировать на две группы: погашение главной задолженности, уплата процентов за использование банковского займа. Рассчитывать на уменьшение налога можно по финансовым затратам, возникшим при уплате процентов по кредиту.

Оформить вычет по процентам за ипотеку можно лишь после появления у физического лица возможности получить основной вычет. При возникновении ситуации, когда ипотечный кредит был взят по времени раньше выписки из ЕГРН, в структуру вычета могут быть добавлены все проценты, выплаченные банку после получения кредитного капитала.

Налоговый вычет по процентам по ипотеке имеет установленный налоговым законодательством денежный лимит. Он равен 3 000 000 рублей. На основе этой установленной финансовой величины сумма для возврата составит 390 000 рублей.

Кредитное соглашение, подписанное до начала 2014 года, подразумевает использование прошлых законодательных нормативов. Лимита на вычет по ипотечным процентам не установлено. Подать заявление на вычет можно лишь по выплаченным кредитным процентам.

Налоговый вычет по ипотеке: как получить?

Вычет по процентам за ипотеку можно получить после заключения ипотечного соглашения, за взятый в банке целевой кредит, предназначенный для постройки жилья, приобретения недвижимости.

После получения кредита у нанимателя, подписания в договоре использования взятого займа на приобретение определенной квартиры, российский гражданин может начать процедуру оформления вычета по ипотечным процентам. При отсутствии указанной записи в соглашении даже использование кредитного капитала по целевому назначению не позволит добиться получения денежной компенсации.

Какие документы нужны для возврата 13 процентов с покупки квартиры в ипотеку?

Рассчитывать на получение вычета по процентам за ипотеку можно после предоставления в контролирующий орган полного пакета документов. Это основные бумаги, подписанные при заключении имущественной сделки, копия соглашения на получение кредитного капитала, справка о выплаченных финансовому учреждению процентах. Последний документ должен подготовить банк, открывший ипотеку. Одни банковские организации предоставляют сразу указанную справку. Другие финансовые учреждения готовят бумаги пару дней после получения запроса в письменной форме.

В некоторых случаях налоговая служба может попросить российского гражданина принести документы, подтверждающие совершение платежей по кредитным процентам (банковская выписка, денежная квитанция). У Налогоплательщик есть два варианта развития событий в сложившейся ситуации: принести инспектору запрашиваемые бумаги, отказаться выполнять требование, назвав в качестве аргумента своей позиции письмо ФНС от 22.11.2012 года. В этом нормативно-правовом акте указано, что получить налоговый вычет по процентам по ипотеке можно на основании одной справки банковской организации о выплате процентов. Других документов, подтверждающих совершение платежей, показывать не требуется.

Нужно ли сразу заявлять налоговый вычет за ипотеку?

Если основной вычет не был еще использован, гражданин России может не подавать заявление на уменьшение налога по кредитным процентам сразу после получения займа в банке. Это действие позволит избежать подачи в контролирующий орган других документов. После использования основного вычета в декларации можно указать о вычете по процентам за ипотечный капитал, подготовить и принести в налоговую службу остальные бумаги, установленные налоговыми нормативно-правовыми актами.

Требуется ли подавать документы для получения вычета ежегодно?

Физическое лицо может уже использовать основной вычет на имущество, положенный ему государством. При этом сумма процентов к выплате за банковский кредит маленькая. Для экономии личного времени гражданин может не предоставлять каждый год необходимый пакет документов в контролирующий орган. Выполнить эту процедуру по закону можно несколько раз за пару лет. Обязательное условие для использования такого метода подачи документов – включение в заявление об уплаченных доходах погашенных процентов за кредитный капитал.

При принятии решения обратиться в другую банковскую организацию для рефинансирования полученного займа можно претендовать на вычет по процентам по изначальному кредиту, новому займу. Для совершения этой процедуры нужно выполнить следующее условие: в новом кредитном договоре требуется указать, что новый кредит берется именно для рефинансирования имеющегося целевого займа.

Процедура получения вычета

Возврат 13 процентов с покупки квартиры в ипотеку разрешается получить через нанимателя, налоговую службу. При принятии решения добиваться уменьшения налога через работодателя налог на прямую возвращаться не будет. Он будет удерживаться с официальной заработной платы гражданина.

При выборе второго варианта физическое лицо может рассчитывать на возврат 13% от вычета. Налоговая служба имеет право его совершить за 1 год или пару лет.

Возврат НДФЛ с процентов по ипотеке через контролирующее ведомство подразумевает выполнение нескольких этапов.

1. Подготовка бумаг.

Российский гражданин, изъявивший желание оформить вычет по ипотечным процентам, должен собрать все документы, установленные налоговым законодательством. Он должен найти информацию, без которой нельзя осуществить процедуру вычета.

Физическое лицо должно принести налоговому инспектору справку 2-НДФЛ. Получить этот документ можно по месту работы в отделе бухгалтерии. При официальном трудоустройстве в нескольких организациях потребуется предоставить справку с каждой работы.

Кроме справки нужно предоставить документы, доказывающие наличие у гражданина права на вычет по недвижимости при ее покупке, сведения о счете в банке для зачисления на него финансовой компенсации понесенных затрат.

Все копии бумаг, подготовленных для сдачи в контролирующий орган, должны быть заверены налогоплательщиком.

2. Заполнение декларации, документов.

Подготовленные бумаги нужно использовать для подачи заявления о полученных доходах, на возврат платежа в бюджет. Эта стадия процедуры получения вычета считается тяжелой для многих жителей России. Рациональным решением будет доверить эту работу специалистам в налоговой сфере.

3. Передача подготовленных бумаг в налоговый орган.

Выполнить это действие можно несколькими методами:

- Визит к налоговому инспектору, предоставление ему официальных бумаг, позволяющих оформить вычет на ипотечные проценты. Плюс этого способа – личная проверка сотрудником контролирующего ведомства подготовленной документации, оказание помощи налогоплательщику, предоставление разъяснений по отсутствующим, недостающим бумагам, необходимым корректировкам. Минусы – наличие свободного времени для посещения налоговой службы, запрос инспектора бумаг, не обязательных по налоговому законодательству для предоставления по поводу получения вычета по кредитным процентам.

- Отправка подготовленной документации через почту. Этот способ поможет сэкономить личное время. Для доставки бумаг по почте потребуется немного времени. Еще одно его преимущество – избежание столкновения с предубеждениями инспектора, способного отказать в оформлении вычета, затребовать ряд дополнительных бумаг, не обязательных для предоставления по налоговому законодательству.

Отправлять документы через почту нужно ценным письмом. К нему обязательно требуется прикрепить опись вложения с указанием всех отправленных бумаг.

4.Ожидание итогов проверки налоговой службы, перевода финансовых средств на банковский счет.

После получения бумаг контролирующее ведомство получает официальное право совершить камеральную проверку. Для ее проведения потребуется 3 месяца. Это условие прописано в ст.88 Налогового Кодекса.

После завершения ревизии полученных документов инспектор должен в течение 10 дней сообщить свое решение: он соглашается предоставить вычет по ипотечным процентам, отказывается выполнить эту процедуру.

Сотрудники контролирующего ведомства часто не отправляют налогоплательщику уведомление о принятом ими положительном ответе при рассмотрении заявления о вычете по процентах на ипотеку. Инспектор может после завершения проверки документов переслать деньги на банковский счет физического лица, указанных в бумагах заявителя.

Налоговый вычет с потребительского кредита по закону начисляют только тогда, когда в договоре с кредитором вписана цель займа. За обычный потребительский заем оформить возмещение НДФЛ невозможно. Рассчитывать на возврат процентов по кредиту можно только при покупке недвижимости. Какие еще есть нюансы, когда оформляешь налоговый вычет за кредит потребительский или целевой, и как получить компенсацию разобрался Бробанк.

Возможность получения льготы от потребительского кредита

При ипотечном кредите имущественный налоговый вычет может получить каждый заемщик. В этом случае банковские деньги приравнивают к собственным деньгам покупателя жилья. Поэтому можно претендовать на возврат удержанного налога. Процесс возмещения будет отличаться только в мелочах.

При приобретении дома за кредитные средства заемщику начисляют еще 1 вид вычета — по процентам от ипотеки. Максимальная сумма, по которой оформляют льготу, доходит до 3 млн. рублей. Учитывайте то, что вернуть часть затрат можно только при целевых видах кредитования. Цель должна быть указана в тексте договора между клиентом и банком.

Поэтому при классическом потребительском займе рассчитывать на компенсацию вычета не получится. Даже если деньги от банка были потрачены на те цели, по которым законом допускается возврат налога с доходов физлиц.

Официальный размер подоходного налога в РФ — 13%. Налог с официальной зарплаты выплачивают не только россияне, но и иностранцы, которые работают в РФ. При этом вернуть часть уплаченных государству денег могут только резиденты России. То есть на территории страны нужно находиться не меньше 183 дней в течение 12 месяцев.

Общие сведения о вычетах

Налоговый вычет по кредиту — это сумма, на которую сокращаются выплату подоходного налога. Всего существует 6 типов налоговых вычетов, но только четырьмя из них может воспользоваться любой гражданин и резидент РФ:

- Стандартный налоговый вычет. Этот тип вычета не связывают с возвратом части потраченных финансов. Он положен только некоторым гражданам. В одну категорию входят семьи с детьми до 18 лет или со студентами, которые обучаются в университете на дневной основе. В другую категорию входят ветераны, герои СССР, лица, которые пережили блокаду и концлагеря.

- Имущественный вычет. Его начисляют тем лицам, которые купили или построили дом, квартиру. Максимальная сумма покупки, которую определяет государство — 2 млн. рублей. Наибольший вычет, который доступен к оформлению — 260 тыс. рублей. При этом если жилье приобрели со средств ипотеки, то максимальный размер увеличивается до 3 млн. рублей. А значит, объем налогового вычета может доходить до 390 тыс. руб.

- Профессиональный вычет. Он полагается владельцам ИП и тем, кто практикует частную деятельность: нотариусы, детективы, репетиторы. К этой же категории относят творческих людей и их наследников, чье произведение искусства признано значимым в культуре страны.

- Социальный вычет. Его начисляют гражданам, которые потратили финансы на благотворительность, страховые взносы, лечение и обучение.

Остальные 2 разновидности вычетов относятся к инвестиционным объединениям.

Цели займа, с которых получают вычет

За традиционный потребительский кредит по Налоговому Кодексу невозможно оформить компенсацию потраченных средств, направленных на уплату налога на доходы. Получают налоговую льготу только при займах на следующие цели:

- Медицинское лечение, обследование для себя и близких родственников. В этот пункт входят дорогостоящее лечение, стоматологические услуги.

- Платное образование на дневном отделении. Учебное заведение может быть любым, главное, чтобы оно оказывало образовательные услуги по лицензии.

- Приобретение жилья, постройка дома, ремонт недвижимости.

Важно учесть, что во всем этим видам кредитования вернуть НДФЛ можно только с выданной суммы, а не с переплаченных процентов. Оформить вычет с процентов можно только при ипотечном займе.

Особенности возврата НДФЛ от займа

Вернуть 13% подоходного налога заемщики могут только в том случае, если в договоре с кредитной организацией прописана цель. Легче всего доказать, что банковские средства потратили на лечение или лекарства.

В это случае желательно сохранить чеки и другие платежные бумаги. Их достаточно будет предъявить для оформления льготы. С процентов вычет не начисляют, только с основной суммы займа. Лимит на налоговый вычет за лечение ограничен суммой в 120 тыс. рублей. Однако ограничений по сумме нет при дорогостоящих видах лечения.

Если деньги в финансовой организации брали на получение образования, то важно обратить внимание на некоторые особенности:

- Образовательное учреждение должно работать по лицензии на преподавательскую деятельность.

- Возврат НДФЛ можно оформить и в тех случаях, когда деньги потратили на собственное обучение или близких родственников.

- Налоговый вычет начисляют только за обучение на дневной основе.

- Вычет начисляют только до тех пор, пока студенту не исполнится 24 года.

Лимит по объему вычета за образование — 50 тыс. рублей.

Если кредит был оформлен на ремонт недвижимости, возвращают тоже 13% от потраченной суммы. Например, гражданин занял в банке 2 млн. рублей и потратил их на ремонт дома. Вычет могут начислить максимально до суммы в 260 тыс. рублей.

Документы на налоговую льготу с кредита

Стандартные документы для оформления налоговой льготы в ФНС:

- декларация 3-НДФЛ;

- гражданство;

- справка 2-НДФЛ.

В зависимости от того, на что потратили банковские средства, понадобятся дополнительные бумаги:

Цель Документы Лечение и лекарственные средства Ксерокопия лицензии медучреждения, договор, чеки и квитанции. Если лечение оплатили близким родственникам — копию их свидетельства о рождении и документы подтверждающие родство. Жилье Договор покупки, платежные бумаги, подтверждение права собственности. При вычете с процентов — договор с финансовой организацией на ипотеку, выписки от банка-кредитора. Обучение Копия лицензии университета, института. Квитанции, которые подтверждают оплату. Договор с учреждением. При обучении ближайших родственников — их свидетельство о рождении и другие документы подтверждающие родство. Собранные бумаги предоставляют в ФНС. В течение 3 месяцев учреждение обязано рассмотреть заявку, документацию и дать ответ.

При положительном решении понадобится выбрать наиболее удобный вариант компенсационных выплат: через заработную плату или на банковский счет. В первом варианте подоходный налог не будут снимать с дохода в течение нескольких месяцев, пока не возвратят всю сумму вычета.

Когда нельзя оформить вычет

Даже если потребительский кредит взят в банковском учреждении, не во всех ситуациях можно рассчитывать на возврат НДФЛ. В законодательстве указано несколько случаев, при которых невозможно вернуть часть налога на доходы физлиц, уплаченных в пользу государства:

- Заемщик — нерезидент Российской Федерации. Льготы могут получить граждане других стран, но только при пребывании на территории государства более 183 дней за последний год.

- Заемщик не работает и официально не выплачивает подоходный налог. Вычет можно оформить только в том случае, если с зарплаты работодатель удерживал 13%. Если гражданин не выплачивал налог в бюджет, то и на возврат средств рассчитывать не стоит.

- Заемщик не указывал цель кредита или деньги были потрачены на личные нужды. К ним относят приобретение автомобиля, техники в дом, дорогой одежды и украшений. За такие приобретения государство не предусматривает компенсацию удержанного подоходного налога.

Порядок получения налоговой льготы регулирует законодательство РФ. Но рассчитывать на проценты от кредита, если средства потратили на обучение и лечение, невозможно. Вычет с суммы удержанных банком процентов можно оформлять только при приобретении недвижимости за счет ипотечных займов.

Клавдия Трескова - высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 10

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Здравствуйте, могу ли я получить возврат налогов, если я беру целевой кредит на НЕжилую недвижимость, т. е. для студии красоты.

И если я открыла ИП 3мес. назад и сейчас оформлю целевой кредит, то когда я смогу получить возврат налогов? Только после того как я выплачу им эту же сумму налога, которую я хочу возвратить?Уважаемая Эльвира, вы не можете оформить налоговый вычет, поскольку он положен только в рамках приобретении жилых помещений.

Уважаемый Сергей, нет, такой процедуры погашения кредита не предусмотрено.

Здравствуйте. Могу я оформить налоговый вычет из потребительского кредита. После получения кредита я сразу купила квартиру. В документах по кредиту нет записи, что покупка квартиры, но у меня есть договор купли продажи.

Уважаемая Светлана, нет, по потребительскому кредиту вычет оформить нельзя. Тот факт, что вы купили квартиру, в данном случае не играет роли, поскольку сам по себе кредит является нецелевым.

Добрый день. В мае 2017 году взяла потребительский кредит на сумму 1.360.000 руб. в банке для строительства загородного дома. Могу ли я вернуть налоговый вычет с кредита в 13 процентов. Работаю в школе. Налоги перечисляю вовремя. Суммы налогов большие. Но в договоре мне не прописали, что я брала кредит на строительство дома. Просто написано на потребительские цели. Хотя я им говорила, что на строительство дома. Как быть? Положен ли мне возврат налога? Спасибо.

Уважаемая Маргарита, нет, вы не можете получить налоговый вычет, данный кредит не является целевым.

Добрый день. Взяла потребительский кредит в 2 банках на первоначальный взнос в сбербанке на ипотеку. Возможно ли вернуть 13% от потребительских кредитов?

Уважаемая Надежда, нет, 13% НДФЛ можно вернуть в случаях, когда кредит направляется на оплату обучения, лечения или улучшения жилищных условий граждан. При этом, льгота распространяется исключительно на целевые займы — потребительские кредиты, даже если вы их использовали в качестве взноса, в эту категорию не входят.

Читайте также: