Кому подчиняется районная налоговая инспекция

Опубликовано: 14.05.2024

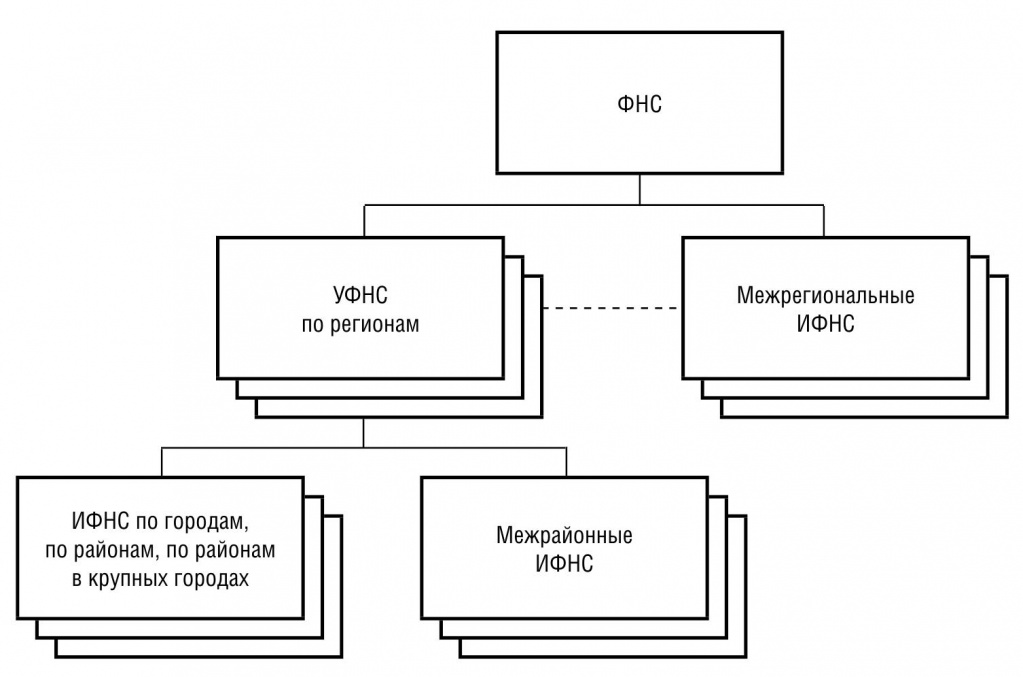

3.2 Состав, структура, функции, права и обязанности налоговых органов

Важная роль в обеспечении эффективного функционирования налоговой системы РФ отводится налоговым органам, к которым в соответствии с действующим законодательством относится Министерство финансов РФ и Федеральная налоговая служба, включая ее структурные подразделения по всей территории государства.

Система налоговых органов в РФ построена в соответствии с административным и национально-территориальным делением, принятым в РФ, и состоит из трех звеньев. Каждый уровень системы и ее составляющие имеют свои функции и специфику.

Структура налоговых органов представлена на схеме

Министерство финансов РФ (Минфин России)

Федеральная налоговая служба (ФНС России)

Управления ФНС России по субъектам РФ

Организации в ведении ФНС России

Межрегиональные и территориальные инспекции ФНС России

Центральным органом управления налогообложением в РФ является ФНС России.

Основные функции , возложенные на ФНС России по контролю и надзору:

- за соблюдением законодательства РФ о налогах и сборах;

- за правильностью исчисления, полнотой, своевременностью внесения в соответствующий бюджет налогов и сборов и иных обязательных платежей;

- за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции;

- за соблюдением валютного законодательства в пределах компетенции налоговых органов;

- за информированием налогоплательщиков по вопросам налогового законодательства и разъяснением системы налогообложения.

ФНС России также является уполномоченным федеральным органом исполнительной власти, осуществляющим:

- государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей;

- представление в делах о банкротстве и процедурах банкротства требований об уплате обязательных платежей и требований РФ по денежным обязательствам.

ФНС России находится в ведении Минфина России.

ФНС России руководствуется в своей деятельности Конституцией РФ, федеральными конституционными законами, федеральными законами, актами Президента РФ и Правительства РФ, международными договорами РФ, нормативными правовыми актами Минфина России, а также Положением о ФНС России.

ФНС России ведет деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

ФНС России возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством РФ по представлению министра финансов.

Структура налоговых органов утверждается приказом ФНС России. Каждый налоговый орган является самостоятельным юридическим лицом, но в то же время находится в вертикальной подчиненности и входит в единую централизованную систему.

Особенностью реформирования структуры налоговых органов является создание межрегиональных и межрайонных инспекций. В отличие от традиционных инспекций, осуществляющих контроль в зависимости от территориальной принадлежности налогоплательщика, межрегиональные и межрайонные инспекции строят свою работу исходя из категории налогоплательщика и его отраслевой принадлежности.

Межрегиональные инспекции по федеральным округам занимают промежуточное положение между федеральной налоговой службой и территориальными управлениями ФНС России.

Межрегиональные инспекции ФНС России по федеральным округам созданы:

- для осуществления взаимодействия с полномочными представителями Президента РФ в федеральных округах по вопросам, отнесенным к их компетенции;

- для контроля за соблюдением законодательства РФ о налогах и сборах на территории соответствующего федерального округа;

- для проведения налоговых проверок.

На межрегиональном уровне также существует семь межрегиональных инспекций по крупнейшим налогоплательщикам в следующих сферах:

- разведка, добыча, переработка, транспортировка и реализаций нефти и нефтепродуктов;

- разведка, добыча, переработка, транспортировка и реализация природного газа;

- производство и оборот этилового спирта из всех видов сырья алкогольной, спиртосодержащей и табачной продукции;

- электроэнергетика, в том числе производство, передача, распределение и реализация электрической и тепловой энергии;

- производство и реализация продукции металлургической промышленности;

- оказание транспортных услуг;

- оказание услуг связи.

Налоговые службы на уровне субъектов РФ (республик, краев) выполняют следующие задачи:

- осуществляют контроль за соблюдением налогового законодательства на территории соответствующего субъекта РФ;

- обеспечивают поступление налогов, сборов и других обязательных платежей в бюджет.

Руководителя Управления ФНС России по субъекту РФ назначает руководитель ФНС России по согласованию с полномочным представителем Президента РФ по соответствующему субъекту Федерации.

Можно выделить два вида инспекций Федеральной налоговой службы межрайонного уровня:

- инспекции ФНС России, контролирующие территорию не одного, а нескольких административных районов;

- инспекции ФНС России, осуществляющие налоговый контроль за крупнейшими налогоплательщиками, которые подлежат налоговому администрированию на региональном уровне.

Права налоговых органов в соответствии со ст. 31 НК РФ:

- требовать от налогоплательщика документы по формам, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты налогов, а также пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов (данное право реализуется при проведении налогового контроля; порядок истребования документов рассмотрен при описании форм и методов налогового контроля);

- проводить налоговые проверки в порядке, установленном НК РФ (проверки могут быть камеральными и выездными);

- приостанавливать операции по счетам налогоплательщиков в банках и налагать арест на имущество налогоплательщиков в порядке, предусмотренном НК РФ (операции по счетам приостанавливаются чаще всего в случае непредставления налоговых деклараций в срок, установленный законом, или в качестве одной из мер, обеспечивающих поступление налогов в бюджеты всех уровней; в случае непредставления декларации в установленный срок операции по счету приостанавливаются до момента ее представления; арест на имущество налагается в случаях, предусмотренных налоговым законодательством);

- производить выемку документов при проведении налоговых проверок у налогоплательщика, свидетельствующих о совершении налоговых правонарушений (выемка документов проводится, когда имеется достаточно оснований полагать, что документы будут сокрыты, изменены или уничтожены);

- осматривать (обследовать) любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества (осмотр помещения производится в рамках выездной налоговой проверки);

- определять суммы налогов, подлежащие внесению налогоплательщиками в бюджет (внебюджетные фонды), расчетным путем на основе имеющейся информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках (суммы налогов определяются расчетным путем в случаях отказа налогоплательщика допустить должностных лиц налогового органа к осмотру (обследованию) производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, непредставления в течение более двух месяцев налоговому органу необходимых для расчета налогов документов, отсутствия учета доходов и расходов, учета объектов налогообложения или ведения учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги);

- взыскивать в бесспорном порядке с юридических лиц недоимки по налогам и сборам, а также взыскивать пени в порядке, установленном НК РФ (штрафные санкции взыскиваются только в судебном порядке; с индивидуальных предпринимателей и физических лиц все виды недоимок взыскиваются только в судебном порядке; с юридических лиц — в бесспорном или судебном порядке);

- требовать от банков документы, подтверждающие исполнение платежных поручений налогоплательщиков (это требование реализуется в порядке контроля налогоплательщиков, осуществляющих уплату налогов, а также банков, которые, выступая в роли налоговых агентов, перечисляют денежные средства в соответствующий бюджет);

- привлекать для проведения налогового контроля специалистов, экспертов и переводчиков (порядок привлечения для контроля рассмотрен при описании форм и методов налогового контроля);

- вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля (свидетель имеет право отказаться от дачи показаний в случаях, предусмотренных законодательством; при этом обязательно составляется протокол опроса свидетеля);

- заявлять ходатайства об аннулировании или приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности (данное право реализуется в случае грубых нарушений налогового законодательства, которые можно квалифицировать как преступления, а также неуплаты (неполной) уплаты налогов);

- предъявлять в суды общей юрисдикции или арбитражные суды иски по вопросам, связанным с налогообложением (для налогоплательщиков — физических лиц — суд общей юрисдикции, для юридических лиц — арбитражный суд).

Обязанности налоговых органов в соответствии со ст. 32 НКРФ:

- соблюдать законодательство о налогах и сборах — главная обязанность налоговых органов и их должностных лиц (законодательством предусмотрено, что при нарушении закона налоговыми органами налогоплательщик имеет право взыскать убытки, причиненные их неправомерными действиями);

- осуществлять контроль соблюдения законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов (порядок осуществления налогового контроля строго регламентирован НК РФ и иными законодательными и нормативными актами);

- вести в установленном порядке учет налогоплательщиков, включающий в себя своевременную постановку на налоговый учет, присвоение ИНН, КПП, своевременное снятие с учета налогоплательщика и т.д.;

- проводить разъяснительную работу по применению налогового законодательства и других законодательных и нормативных правовых актов, бесплатно информировать налогоплательщиков о действующих налогах и сборах, представлять формы установленной отчетности и разъяснять порядок их заполнения, давать разъяснения о порядке исчисления и уплаты налогов и сборов (следует иметь в виду, что налоговый орган обязан ответить на запрос налогоплательщика в течение 30 дней);

- осуществлять возврат или зачет излишне уплаченных или излишне взысканных сумм налогов, пеней и штрафов (налоговые органы обязаны принять решение об их зачете или возврате в течение 30 дней);

- соблюдать налоговую тайну (понятие «налоговая тайна» возникает с момента постановки налогоплательщика на налоговый учет и заключается в том, что налоговый орган обязан хранить и не разглашать информацию о налогоплательщике — его учредителях, месте жительства, местонахождении, его оборотов по реализации и т.д.).

Таможенные органы . Основной обязанностью таможенных органов является контроль уплаты налогов при перемещении товаров через таможенную границу РФ. Кроме того, они выполняют ряд функций налоговых органов.

Таможенные органы взимают налоги в соответствии с таможенным законодательством и другими федеральными законами, а также с учетом положений НК РФ. При этом Таможенный и Налоговый кодексы Российской Федерации существенно различаются, в том числе в отношении сфер взимания налогов (таможенная пошлина, налог на добавленную стоимость, акцизы), полномочий, процедур делопроизводства, принятия решений и т.д.

Однако должностные лица таможенных органов исполняют все обязанности должностных лиц налоговых органов, а также другие обязанности, предусмотренные таможенным законодательством.

Система налоговых органов состоит из трех уровней:

- первый уровень – Федеральная налоговая служба РФ;

- второй уровень – региональные и межрегиональные налоговые инспекции;

- третий уровень – территориальные налоговые инспекции.

Федеральная налоговая служба РФ

Во главе системы налоговых органов стоит Федеральная налоговая служба РФ (ФНС РФ).

До сентября 2004 года ФНС РФ называлась Министерством РФ по налогам и сборам

Региональные и межрегиональные налоговые органы

Федеральной налоговой службе подчиняются региональные управления ФНС (УФНС) и межрегиональные инспекции ФНС (межрегиональные ИФНС).

Региональных управлений должно быть столько же, сколько субъектов в Российской Федерации. Но некоторые регионы сейчас объединяются. Одновременно происходит и преобразование управлений ФНС.

В числе межрегиональных восемь инспекций, курирующих восемь федеральных округов:

- Центральный (Белгородская, Брянская, Владимирская, Воронежская, Ивановская, Калужская, Костромская, Курская, Липецкая, Московская, Орловская, Рязанская, Смоленская, Тамбовская, Тверская, Тульская, Ярославская области; г. Москва) – центр в Москве;

- Северо-Западный (Республика Карелия, Республика Коми; Архангельская, Вологодская, Калининградская, Ленинградская, Мурманская, Новгородская, Псковская области; г. Санкт-Петербург; Ненецкий автономный округ) – центр в Санкт-Петербурге;

- Южный (Республика Адыгея, Республика Калмыкия, Краснодарский край; Астраханская, Волгоградская и Ростовская области) – центр в Ростове-на-Дону;

- Приволжский (Республика Башкортостан, Республика Марий Эл, Республика Мордовия, Республика Татарстан, Удмуртская Республика, Чувашская Республика – Чаваш республики; Кировская, Нижегородская, Оренбургская, Пензенская, Пермская, Самарская, Саратовская, Ульяновская области; Коми-Пермяцкий автономный округ) – центр в Нижнем Новгороде;

- Уральский (Курганская, Свердловская, Тюменская, Челябинская области; Ханты-Мансийский автономный округ и Ямало-Ненецкий автономный округ) – центр в Екатеринбурге;

- Сибирский (Республика Алтай, Республика Бурятия, Республика Тыва, Республика Хакасия; Алтайский и Красноярский края; Иркутская, Кемеровская, Новосибирская, Омская и Томская области, Читинская область, Агинский Бурятский автономный округ, Таймырский (Долгано-Ненецкий), Усть-Ордынский Бурятский и Эвенкийский автономные округа) – центр в Новосибирске;

- Дальневосточный (Республика Саха (Якутия); Камчатская область, Приморский и Хабаровский края; Амурская, Магаданская и Сахалинская области; Еврейская автономная область; Корякский и Чукотский автономные округа) – центр в Хабаровске;

- Северо-Кавказский (Республика Дагестан, Республика Ингушетия, Кабардино-Балкарская и Карачаево-Черкесская Республики, Республика Северная Осетия – Алания, Чеченская Республика, Ставропольский край) – центр в Пятигорске.

Окружные ИФНС контролируют работу региональных управлений, но напрямую ими не руководят. Например, руководителя УФНС назначает и снимает министр, а не начальник межрегиональной инспекции.

Еще две межрегиональные инспекции – это специализированные инспекции:

- по крупнейшим налогоплательщикам;

- по централизованной обработке данных.

Территориальные налоговые органы

Региональным управлениям подчиняются территориальные инспекции ФНС (территориальные ИФНС). Это те инспекции, которые непосредственно работают с налогоплательщиками. Налоговые инспекции есть практически во всех городах и районах.

Если город крупный и разделен на районы, то в нем несколько инспекций – по одной на каждый район. Если город или район небольшой, то, наоборот, несколько таких городов или районов могут быть объединены под началом одной межрайонной инспекции.

Существуют также специализированные межрайонные инспекции. Они контролируют какой-то один вид налогоплательщиков. Например, в Москве есть межрайонные инспекции по контролю за иностранными организациями и по контролю за строительной сферой. Во многих регионах есть межрайонные инспекции по контролю за крупными налогоплательщиками.

Как устроена налоговая система России?

Эта статья написана по материалам электронной книги «Налоговая система России». Это и множество других зарекомендовавших себя изданий Вы найдете в нашем каталоге. Посмотреть каталог >>

Налоговые органы РФ

Одной из приоритетных задач, стоящих перед российским государством и прежде всего перед исполнительной властью, является обеспечение правопорядка в сфере налоговых отношений, основанных на нормах налогового законодательства РФ. Они возникают между налогоплательщиками и действующими от имени государства налоговыми органами.

Налоговые органы Российской Федерации — единая централизованная система органов контроля за соблюдением налогового законодательства Российской Федерации, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов.

Налоговыми органами в Российской Федерации являются Федеральная налоговая служба и ее подразделения (рис.4). Федеральная налоговая служба — федеральный орган исполнительной власти, который подчиняется Министерству финансов.

Федеральная налоговая служба создана на основании Постановления Правительства Российской Федерации от 30 сентября 2004 г. № 506 «Об утверждении Положения о Федеральной налоговой службе» и является правопреемницей Министерства Российской Федерации по налогам и сборам.

Служба является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам. Федеральная налоговая служба осуществляет свою деятельность во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Рис. 4. Единая централизованная система налоговых органов

Федеральная налоговая служба и ее территориальные органы составляют единую централизованную систему налоговых органов.

Федеральную налоговую службу возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством РФ по представлению Министра финансов РФ. Руководитель Федеральной налоговой службы несет персональную ответственность за выполнение возложенных на Службу задач (рис. 5).

Руководитель Федеральной налоговой службы имеет заместителей, назначаемых на должность и освобождаемых от должности Министром финансов РФ по представлению руководителя Службы.

Основные задачи Федеральной налоговой службы:

- Контроль за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью уплаты налогов, сборов и дургих обязательных платежей;

- Разработка и осуществление налоговой политики для обеспечения своевременного поступления в бюджет налогов и сборов;

- Валютный контроль в пределах компетенции налоговых органов;

Федеральная налоговая служба осуществляет следующие полномочия:

- контроль и надзор за соблюдением законодательства Российской Федерации о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, — за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, представлением деклараций, осуществлением валютных операций резидентами и нерезидентами;

- государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

- учет всех налогоплательщиков, ведение Единого государственного реестра юридических лиц, Единого государственного реестра индивидуальных предпринимателей и Единого государственного реестра налогоплательщиков;

- бесплатно информирует (в том числе в письменной форме) налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актов, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставляет формы налоговой отчетности и разъясняет порядок их заполнения;

- возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов, а также пеней и штрафов;

- принимает в установленном законодательством Российской Федерации порядке решения об изменении сроков уплаты налогов, сборов и пеней;

- устанавливает (утверждает) форму налогового уведомления, форму требования об уплате налога, формы заявления, уведомления и свидетельства о постановке на учет в налоговом органе;

- разрабатывает формы и порядок заполнения расчетов по налогам, формы налоговых деклараций и иные документы в случаях, установленных законодательством России, и направляет их для утверждения в Министерство финансов;

- проверку деятельности юридических лиц, физических лиц, крестьянских (фермерских) хозяйств в установленной сфере деятельности.

Федеральная налоговая служба имеет право организовывать проведение необходимых испытаний, экспертиз, анализа и оценок, а также научных исследований по вопросам осуществления контроля и надзора, запрашивать и получать сведения, необходимые для принятия решений, давать юридическим и физическим лицам разъяснения по вопросам, отнесенным к установленной сфере деятельности.

Федеральная налоговая служба не вправе осуществлять в установленной сфере деятельности нормативно-правовое регулирование, кроме случаев, устанавливаемых федеральными законами, указами Президента Российской Федерации и постановлениями Правительства, а также управление государственным имуществом и оказание платных услуг.

Налоговые органы вправе:

- Требовать от налогоплательщика документы, являющиеся основанием и подтверждающие правильность исчисления и своевременность уплаты налогов;

- Проводить налоговые проверки;

- При проверке производить выемку документов, свидетельствующих о налоговых правонарушениях, если есть основания полагать, что эти документы будут уничтожены, скрыты, изменены, заменены;

- Вызывать в налоговые органы налогоплательщиков для дачи пояснений в связи с уплатой ими налогов, либо в связи с налоговой проверкой;

- Приостанавливать операции по счетам налогоплательщиков в банках, налагать арест на имущество налогоплательщиков;

- Обследовать любые складские, торговые и иные помещения, используемые налогоплательщиком. Проводить инвентаризацию имущества;

- Определять суммы налогов, подлежащих внесению в бюджет, расчетным путем на основе имеющейся информации;

- Требовать от налогоплательщиков устранения выявленных нарушений, контролировать выполнение указанных требований;

- Взыскивать недоимки по налогам и сборам, пени;

- Требовать от банков документы, подтверждающие исполнение платежных поручений налогоплательщиков и инкассовых поручений налоговых органов о списании со счетов сумм налогов и пени;

- Привлекать для проведения налогового контроля специалистов, переводчиков,экспертов;

- Вызывать в качестве свидетелей лиц, которым известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля;

- Заявлять ходатайство об аннулировании, приостановлении действия лицензий, выданных юридическим и физическим лицам;

- Предъявлять в суды общей юрисдикции или арбитражные суды иски.

Таким образом, права налоговых органов достаточно широки. Что касается обязанностей должностных лиц налоговых органов, то они обязаны:

- действовать в строгом соответствии с Налоговым кодексом и иными федеральными законами;

- реализовывать в пределах своей компетенции права и обязанности налоговых органов;

- корректно и внимательно относиться к налогоплательщикам, их представителям, иным участникам налоговых правоотношений, не унижать их честь и достоинство.

Федеральная налоговая служба как субъект государственного финансового контроля

Переход к рыночным отношениям в экономике, изменения в области ценообразования и планирования, возникновение таких хозяйствующих субъектов, как хозяйственные товарищества и общества, превращение налогов в основной источник государственных доходов и т. д. обусловили необходимость появления новых органов, осуществляющих финансовый контроль, и новых форм его проведения.

Указом Президента РФ № 1635 от 23 декабря 1998 г. Государственная налоговая служба РФ была преобразована в Министерство Российской Федерации по налогам и сборам. Также Указом Президента № 314 от 9 марта 2004 г. Министерство РФ по налогам и сборам было переименовано в Федеральную налоговую службу.

Главной задачей данной службы является осуществление контроля за соблюдением законодательства о налогах и сборах, правильностью их исчисления, полнотой и своевременностью внесения в соответствующие бюджеты и внебюджетные фонды государственных налогов и других платежей, установленных законодательством РФ, субъектов Российской Федерации и органов местного самоуправления в пределах их компетенции.

Главной задачей налоговых органов является контроль за соблюдением законодательства о налогах и сборах.

Понятие налоговых органов

Налоговые органы РФ представляют собой особую систему контроля, основные цели, задачи, виды, меры, ответственность и действия которой направлены, прежде всего, на контроль за соблюдением действующего налогового законодательства России. Все принципы, роль, взаимодействие, нарушения, меры и их реализация налоговыми органами устанавливаются действующими законами Российской Федерации.

Местные территориальные налоговые органы и система налоговых органов России исполняют возложенные на них функции и задачи не только самостоятельно, но и путем взаимодействия с государственными органами субъектов РФ, а также с органами местного самоуправления. Взаимодействие через региональные или местные подразделения и уровни налоговой службы, а также через иные уровни, осуществляется путем письменной переписки, либо других способов связи, цель которых – максимальная эффективность.

Современное значение налоговых органов их представление и роль в существующей правовой системе РФ трудно переоценить.

Все основы экономической и бухгалтерской деятельности, администрирования, а также иные направления, неразрывно связаны с необходимостью уплаты налогов. Помимо этого, гражданам нередко требуется получить справки НДФЛ, либо зарегистрировать доверенность – по всем этим вопросам мы всегда обращаемся в налоговую инспекцию.

Развитие налоговых органов ФНС России и их деятельности, как отдельной правовой системы России, осуществлялось постепенно. Их роль, ответственность и правовой статус налоговых органов возрастали по мере развития экономической отрасли в РФ. Вместе с этим возрастала и ответственность за определенные нарушения законодательства, либо проявленное бездействие. Бездействие, также как и правонарушения в деятельности, влечет за собой исполнение определенных санкций, обеспечительные процедуры, основа и исполнение которых закреплены законом.

Задачи налоговых органов

Высокое значение налоговых органов, ответственность и важная роль их деятельности в правовой системе РФ объясняется, прежде всего, наличием большого количества регулярно возникающих различных задач. Эти задачи и полномочия налоговых органов выражаются в следующем:

- осуществление необходимых действий по регистрации новых налогоплательщиков, реализация их дальнейшего учета и администрирования, статистика, контроль отсутствия нарушения, устранение нарушения, если оно уже имеется и т.д.;

- обеспечительные меры и исполнение требуемых действий по проверке соблюдения налогоплательщиками действующих норм законодательства РФ;

- регулярное составление отчетов для вышестоящих инстанций, взаимодействие;

- контроль, статистика и отмена осуществляемых налоговых платежей, их постоянный учет, классификация, характеристика, проверка документов, например, доверенность, справка НДФЛ, выявление и обжалование нарушения, проведение администрирования. Справка НДФЛ является одним из самых распространенных налоговых документов, как и доверенность. Доверенность часто требуется при заключении определенных сделок, в то время как справка НДФЛ – для оформления определенных документов. Доверенность, как и справка НДФЛ, обязательно должна соответствовать установленной форме. Доверенность также может потребоваться и в суд;

- взаимодействие и проведение необходимых действий по информированию определенных государственных органов РФ и других ФНС о поступлении тех или иных платежей;

- обеспечительные действия по исполнению требований законодательства РФ об информировании налогоплательщиков, в случае каких-либо изменений, постоянное взаимодействие.

Понятие и структура налоговых органов, а также их основные цели и направления деятельности, установлены действующим законодательством РФ. Эффективность налоговой службы будет зависеть, прежде всего, от соблюдения данных норм в обязательном порядке. Бездействие налогового органа и не соблюдение законодательства влечет за собой наложение определенных санкций, в зависимости от конкретного вида нарушения.

Понятие «бездействие» может быть выражено в абсолютно разных вещах: непринятии справки НДФЛ, незаконные задержки и неправомерные отказы, не обеспечение защиты интересов иные нарушения ФНС, виды которых предусмотрены НК РФ.

Функции налоговых органов

Основные функции налоговых органов, их основа, виды, понятие и классификация приведены в действующем НК РФ. Основа и цели данных функций направлены, прежде всего, на контроль над постоянным соблюдением налогового законодательства, обжалование неправомерных решений, постоянная статистика и т.д.

Функции налоговых органов включают в себя:

- проведение необходимых действий по постоянному учету всех налогоплательщиков конкретного муниципального, либо иного образования, их классификация, процедуры администрирования и характеристика;

- контроль над верностью предоставленных налогоплательщиками документов, необходимых для аннулирования правонарушения, исполнения определенного требования налоговой службы, либо иного подразделения и т.д. Сюда также можно отнести проверку справок НДФЛ или доверенность, местные фискальные платежи и т.д. Доверенность и справки НДФЛ должны четко соответствовать установленным формам. Если справка НДФЛ или доверенность содержат ошибки, у налогового представителя будет законное право на отказ в принятии данных документов. Все эти правонарушения должны быть устранены в положенный срок;

- удовлетворение требования заинтересованного лица о возврате излишне уплаченных средств, проверка отсутствия правонарушения, изучение деятельности, администрирования, устранение нарушения, обжалование и т.д.;

- проведения разъяснительной работы, основой которой являются цели, требования, виды, принципы, меры и эффективность действующего налогового законодательства РФ;

- выявление налогового правонарушения, его классификация, дальнейшие меры и ответственность за устранение данного нарушения;

- исполнение распоряжения, требования какой-либо вышестоящей федеральной налоговой службы, либо иного подразделения, постоянное взаимодействие и обмен информацией;

- обжалование решений муниципального образования, либо иной службы или подразделения, представление необходимой информации, заявление или исполнение определенного требования, устранение нарушения, проведение администрирования и т.д.

Единая централизованная система налоговых органов

По мере того, как основа, понятие, и значение налоговых органов возрастали, расширялась и сама система налоговых органов, появлялись новые местные отделы а также цели, направления и эффективность службы данной организации. Единая централизованная система включает в себя все муниципальные отделы, федеральные, региональные и местные налоговые образования в РФ, имеющие одинаковые цели деятельности, ее виды, требования, роль, ответственность и т.д.

Функционирующая единая система, ее основа, цели, роль, эффективность и меры направлены, прежде всего, на сохранение государственного бюджета и его своевременное пополнение, а также своевременное выявление любого налогового правонарушения. Любой вид этого правонарушения может повлечь за собой наложение определенных налоговых санкций, обжалование которых возможно лишь в суде.

Главным налоговым органом РФ, играющим важнейшую роль, является Федеральная налоговая служба.

Затем идут ее федеральные местные подразделения, местные службы и образования, между которыми осуществляется непрерывное взаимодействие и процедуры администрирования. На все эти федеральные, муниципальные, региональные службы распространяются одинаковые обеспечительные требования действующего законодательства РФ. В случае нарушения одного требования, либо нескольких, к виновным лицам могут быть применены определенные санкции и ответственность.

ФНС является органом исполнительной власти, ее требования, отправленные в иные подразделения и налоговые службы, являются обязательными для исполнения. Роль ФНС занимает важнейшее место в российской налоговой системе. Бездействие, неисполнение предписаний, а также иные правонарушения, могут обернуться вполне серьезным наказанием.

Территориальные органы ФНС России

Территориальные органы ФНС России представляют собой муниципальные налоговые службы, региональные отделы и федеральные подразделения, осуществляющие взаимодействие между собой. Их четкая характеристика, классификация, направления, роль, принципы, виды и цели представлены в положениях налогового законодательства.

Права налоговых органов ФНС заключаются в: истребовании необходимой информации от налогоплательщиков, предъявлении требований об уплате того или иного налога и т.д. Территориальное решение налогового органа, будь то местные муниципальные, региональные образования или федеральные отделения, является обязательным для исполнения ответственным лицом.

Значение налоговых органов, характеристика, классификация и специфика их деятельности определяются исходя из их компетенции. Основные права и обязанности налоговых органов выражены в четком соблюдении текущего законодательства.

Все виды действий по надзору и контролю, а также иные меры должны являться правомерными. Если федеральные или региональные службы ФНС и налоговые образования допустили определенные правонарушения или неправомерные действия в процессе осуществления своей деятельности, либо проявили бездействие, за этим обязательно последует определенная ответственность и соответствующие меры российской правовой системы.

Межрегиональные налоговые инспекции

Классификация налоговых органов Российской Федерации, ее основа и статистика включают в себя и межрегиональные образования и подразделения. Фактически, это те же территориальные налоговые органы, входящие в ФНС. Деятельность такого муниципального налогового образования или подразделения и установленные принципы также основываются на нормах действующего законодательства.

Классификация налоговых органов устанавливает, что муниципальные или иные образования представляют собой налоговые органы, принципы, действия, меры и взаимодействие которых осуществляются в пределах одной конкретной территории.

Понятие и правовой статус налоговых органов регионального значения, а также обязанности налоговых органов, допустимые обеспечительные меры и их исполнение, принципы, виды, порядок действий, ответственность, бездействие, классификация и т.д., устанавливаются в отношении конкретного муниципального, либо иного образования.

Нормы и принципы действующего законодательства РФ используют понятие «территориального органа» именно для обозначения пространственного предела реализации определенной деятельности.

Обязанности налогоплательщиков контролируют: налоговые органы, государственные внебюджетные фонды, таможенные органы, полиция.

Налоговые органы

Система налоговых органов

Система налоговых органов состоит из трех уровней:

- первый уровень – Федеральная налоговая служба РФ;

- второй уровень – региональные и межрегиональные налоговые инспекции;

- третий уровень – территориальные налоговые инспекции.

Федеральная налоговая служба РФ

Во главе системы налоговых органов стоит Федеральная налоговая служба РФ (ФНС РФ).

До сентября 2004 года ФНС РФ называлась Министерством РФ по налогам и сборам

Региональные и межрегиональные налоговые органы

Федеральной налоговой службе подчиняются региональные управления ФНС (УФНС) и межрегиональные инспекции ФНС (межрегиональные ИФНС).

Региональных управлений должно быть столько же, сколько субъектов в Российской Федерации. Но некоторые регионы сейчас объединяются. Одновременно происходит и преобразование управлений ФНС.

В числе межрегиональных восемь инспекций, курирующих восемь федеральных округов:

- Центральный (Белгородская, Брянская, Владимирская, Воронежская, Ивановская, Калужская, Костромская, Курская, Липецкая, Московская, Орловская, Рязанская, Смоленская, Тамбовская, Тверская, Тульская, Ярославская области; г. Москва) – центр в Москве;

- Северо-Западный (Республика Карелия, Республика Коми; Архангельская, Вологодская, Калининградская, Ленинградская, Мурманская, Новгородская, Псковская области; г. Санкт-Петербург; Ненецкий автономный округ) – центр в Санкт-Петербурге;

- Южный (Республика Адыгея, Республика Калмыкия, Краснодарский край; Астраханская, Волгоградская и Ростовская области) – центр в Ростове-на-Дону;

- Приволжский (Республика Башкортостан, Республика Марий Эл, Республика Мордовия, Республика Татарстан, Удмуртская Республика, Чувашская Республика – Чаваш республики; Кировская, Нижегородская, Оренбургская, Пензенская, Пермская, Самарская, Саратовская, Ульяновская области; Коми-Пермяцкий автономный округ) – центр в Нижнем Новгороде;

- Уральский (Курганская, Свердловская, Тюменская, Челябинская области; Ханты-Мансийский автономный округ и Ямало-Ненецкий автономный округ) – центр в Екатеринбурге;

- Сибирский (Республика Алтай, Республика Бурятия, Республика Тыва, Республика Хакасия; Алтайский и Красноярский края; Иркутская, Кемеровская, Новосибирская, Омская и Томская области, Читинская область, Агинский Бурятский автономный округ, Таймырский (Долгано-Ненецкий), Усть-Ордынский Бурятский и Эвенкийский автономные округа) – центр в Новосибирске;

- Дальневосточный (Республика Саха (Якутия); Камчатская область, Приморский и Хабаровский края; Амурская, Магаданская и Сахалинская области; Еврейская автономная область; Корякский и Чукотский автономные округа) – центр в Хабаровске;

- Северо-Кавказский (Республика Дагестан, Республика Ингушетия, Кабардино-Балкарская и Карачаево-Черкесская Республики, Республика Северная Осетия – Алания, Чеченская Республика, Ставропольский край) – центр в Пятигорске.

Окружные ИФНС контролируют работу региональных управлений, но напрямую ими не руководят. Например, руководителя УФНС назначает и снимает министр, а не начальник межрегиональной инспекции.

Еще две межрегиональные инспекции – это специализированные инспекции:

- по крупнейшим налогоплательщикам;

- по централизованной обработке данных.

Территориальные налоговые органы

Региональным управлениям подчиняются территориальные инспекции ФНС (территориальные ИФНС). Это те инспекции, которые непосредственно работают с налогоплательщиками. Налоговые инспекции есть практически во всех городах и районах.

Если город крупный и разделен на районы, то в нем несколько инспекций – по одной на каждый район. Если город или район небольшой, то, наоборот, несколько таких городов или районов могут быть объединены под началом одной межрайонной инспекции.

Существуют также специализированные межрайонные инспекции. Они контролируют какой-то один вид налогоплательщиков. Например, в Москве есть межрайонные инспекции по контролю за иностранными организациями и по контролю за строительной сферой. Во многих регионах есть межрайонные инспекции по контролю за крупными налогоплательщиками.

Как устроена налоговая система России?

Эта статья написана по материалам электронной книги «Налоговая система России». Это и множество других зарекомендовавших себя изданий Вы найдете в нашем каталоге. Посмотреть каталог >>

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Выбор читателей

С 1 июля новые правила блокировки расчетных счетов

Авансовый отчет 2021: шпаргалка для бухгалтера

Не все ошибки в СЗВ-М приводят к штрафам

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

На выходных был в гостях у Васи. Вася — один из людей, вдохновивших меня заняться налогами. Сам он бывший налоговик. А потом стал «решать вопросики». Смотря на его достаток 13 лет назад, я понял, что налоги — это хорошо. Большой дом на Ильинке, миллионов на 200, множество квартир, вилла в Испании, приличный семейный автопарк.

От Васи я узнаю о том, что происходит в верхних эшелонах власти. Особенно в ФНС.

Он рассказал о новой инспекции, созданной по поручению Президента, которая трясет крупнейших государственных подрядчиков. Суммы доначислений по каждому проверяемому юрлицу исчисляются миллиардами.

В сетях об этой инспекции информации почти нет. Поэтому расскажу.

12 февраля 2020 года Владимир Владимирович Путин провел совещание где произнес, что нужно следить за деньгами из нацпроектов и поручил создать специально уполномоченное подразделение ФНС. И, почти сразу, 6 апреля, ФНС создала специальную инспекцию, которая следит за исполнением крупнейших господрядов.

Называется новая инспекция: «Межрегиональная инспекция Федеральной налоговой службы по централизованной обработке данных № 4». В простонародье: «Четверка». По меркам ФНС, четверка наделена безграничными полномочиями и властью.

«Четверка» мониторит не только текущие нацпроекты, но и проводит проверки по уже закрытым крупным контрактам.

Их деятельность слегка тормознулась из-за ковида и возросшей нагрузки на всех налоговиков. Но сейчас работа новой службы потихоньку возвращается в намеченное русло.

Что же конкретно делает инспекция? А очень просто. Поднимают старые дела и детально проверяют, были ли обналичены или выведены за границу денежные средства с крупнейших государственных подрядов.

Проверяют всё то, что случайно или намеренно могли пропустить обычные налоговики в территориалках, местных управлениях или в инспекциях по крупнейшим налогоплательщикам.

Работает новая инспекция крайне жестко: в связке с ГУЭБиПК и ФСБ.

И речь не об региональных управлениях силовых структур.

По указанию высшего руководства, Инспекция взаимодействует именно с управлением ФСБ по РФ и с главным управлением экономической безопасности и противодействия коррупции Российской Федерации.

К примеру, те обыски в регионах, которые уже проводили по материалам «четверки», осуществлял «десант» ФСБ из Москвы.

Взаимодействие «четверки» и ФСБ на таком уровне исключает коррупционную составляющую с участием регионалов. С местными силовиками уже никак и ничего не порешать, они не влияют на процесс. Первые проверки показали, что региональные плательщики недооценили возможности этой инспекции. Надеялись до последнего, что проводить проверку будут территориальные органы. А прилетели специалисты из «четверки» и московские фейсы. Местных налоговиков и силовиков к проводящимся проверкам не допускают, вдруг что-нибудь испортят.

Пару лет назад ФНС приняла практику отрабатывать определенные отраслевые ниши в бизнесе. К примеру, разом начали кошмарить всю сферу клининга. Или зерновиков, которые упорно возмещались из бумажного НДСа (Операция «Зерно»). Потом трясли крупных аутстафферов.

Похожую практику использует и «четверка». Конкретно сейчас ведомство заинтересовано в крупных региональных стройках и экологических проектах. По ним идет ряд выездных проверок. Постоянно идёт оценка, кто из господрядчиков забыл заплатить денег в бюджет или заплатил деньги не туда: регионалам привычно получать деньги из бюджета, закрываться бумажным НДСом, немножко заносить на местах и жить спокойно. Сейчас они этой спокойной жизни лишатся.

Вася поведал, что первыми под удар попадут дорожники, занимавшиеся строительством протяженных участков федеральных трасс М-4 «Дон» и М-6 «Каспий». И назвал астрономические цифры, прошедшие мимо бюджета.

Да и отрабатывать дорожников легче, т.к. осенью прошлого года в офисах этих компаний уже прошли обыски. Тогда, в ходе обысков, изъяли бухгалтерию и обнаружили, что несколько миллиардов бюджетных средств были обналичены и частично выведены в оффшор.

А ведь это одна из крупнейших региональных автодорожных компаний, я про них чуть-чуть знаю через армянскую диаспору.

Структура из тех, про которые обычно думают, что никто и никогда их трогать не станет. Любые проблемы от них отлетали, уровень влияния и связи позволяли решать любые вопросы.

Но всё изменилось, и теперь кресла представителей «Автодора» закачались. Дорожники и некоторые другие, похоже, станут первыми примерами того, что бюджет в таком объёме и без уплаты налогов больше потрошить нельзя. Как-то привыкли крупнейшие регионалы, что с налоговой можно всегда договориться. Халява кончилась.

Читайте также: