Код водопользования в декларации по водному налогу 2021 год

Опубликовано: 20.09.2024

Понятие водного налога, порядок его расчета и уплаты, сроки отчетности по налогу содержатся в главе 25.2 НК РФ. Платить данный налог обязаны все организации и ИП, пользующиеся водными объектами, подлежащими лицензированию в соответствии с законодательством РФ. Сроки сдачи декларации по водному налогу, пример заполнения декларации по водному налогу найдете в нашем материале.

Сроки отчетности и уплаты налога

Водный налог следует перечислять в бюджет ежеквартально. Крайний срок для отправки рассчитанной суммы — 20-е число месяца, идущего за отчетным кварталом.

Декларация подается в те же сроки:

IV квартал 2020 года — до 20 января включительно;

I квартал 2021 года — до 20 апреля включительно;

II квартал 2021 года — до 20 июля включительно;

III квартал 2021 года — до 20 октября включительно;

IV квартал 2021 года — до 20 января включительно.

Если день сдачи декларации и уплаты налога приходится на выходной день, можно исполнить обязательства в следующий ближайший рабочий день.

Декларацию надо сдавать, даже если облагаемый водный объект не используется или деятельность в принципе не ведется. Пока у организации есть лицензия на водопользование, она обязана подавать декларацию по водному налогу.

Отчетность подается в ИФНС по месту использования водного объекта. Организации, у которых среднесписочная численность в 2020 году была больше 100 человек, сдают отчет электронно. Остальные могут выбирать между бумажной и электронной формой.

Декларацию в налоговую в срок и без ошибок!

Дарим доступ на 3 месяца в Контур.Экстерн!

Попробовать

Порядок заполнения налоговой декларации по водному налогу

Форма декларации по водному налогу утверждена приказом ФНС РФ от 09.11.2015 N ММВ-7-3/497@.

Декларация включает титульный лист и два основных раздела. Второй раздел документа состоит из двух подразделов.

Титульный лист заполняется в обычном порядке — никаких особенностей и сложностей в нем нет. Страница 2 титульного листа нужна на тот случай, если декларацию сдает налогоплательщик без статуса ИП, у которого нет ИНН.

Раздел 1 включает информацию о конечной сумме налога. Здесь нужно указать суммы платежа отдельно по каждой территории. На каждый ОКТМО заполняется отдельный блок строк 020-030. Если по одному ОКТМО у вас два водных объекта, заполните один блок строк. Данные для строки 030 берите из суммы строк 160 всех подразделов 2.1.

Подраздел 2.1 нужно оформить отдельно на каждый имеющийся водный объект, лицензию и ОКТМО, опираясь при этом на цели использования воды. Если действует несколько ставок водного налога, то расчет тоже должен быть на отдельных листах.

По строкам 010 и 020 налогоплательщик записывает коды КБК и ОКТМО соответственно.

Строка 030 содержит полное название водного объекта (например, артезианская скважина № 258-639).

Реквизиты лицензии фиксируют в строке 040.

Коды водопользования отмечают в строке 050 (Приложение 4 к приказу).

По строке 080 указывают код цели забора воды из Приложения 5.

Объемы забранной воды, признаваемые и не признаваемые объектом налогообложения отражаются в строках 060, 070, 100. Сумма строк 070 и 100 должна быть равна сумме, отмеченной в строке 060.

Объем воды из строки 100 подразделяется на забранный в пределах лимитов (строка 101) и сверх лимитов (строка 102).

Налоговые ставки и коэффициенты находят свое отражение в строках 110–150.

Непосредственно сумму налога ответственное лицо фиксирует в строке 160 (формула расчета содержится в порядке заполнения декларации).

Подраздел 2.2 заполняйте, если используете акваторию водного объекта (кроме лесосплава в плотах и кошелях), водный объект для гидроэнергетики или для сплава древесины.

Строки 010–040 подраздела 2.2 идентичны строкам подраздела 2.1. Информацию в раздел 2.2 заносят отдельные категории налогоплательщиков, указанные в порядке заполнения.

Реквизиты договора на пользование нужно указать в строке 050. В строке 060 показывают код водопользования по Приложению 4.

В зависимости от поставленного кода заполняются строки 070–100. В некоторых случаях эти сроки прочеркиваются.

По строке 070 ответственное за заполнение декларации лицо указывает налоговую базу — площадь предоставленного водного пространства из лицензии, договора или технической документации.

Строки 080–100 — это количественные показатели. В них указывают выработанную электроэнергию, объем древесины или расстояние сплава леса.

Строка 110 — это размер налоговой ставки.

По строке 130 ответственное лицо записывает сумму налога по отдельному водному объекту и отдельно взятой лицензии.

Пример. ООО «Крона» зарегистрировано в Волгограде. Для своей деятельности использует воды из реки Волги. Волгоград относится к Поволжскому экономическому району. От района и способа забора воды зависит налоговая ставка. В данном примере ставка равна 294 рубля за 1 тыс. куб. м воды (ст. 333.12 НК РФ). При заборе воды сверх лимита (п. 2 ст. 333.12 НК РФ) указанная ставка умножается на пять (294 х 5 = 1470). Коэффициент равен 2,01. Согласно лицензии, лимит использования равен 26 тыс. куб. м. Всего за второй квартал забрано 30 тыс. куб. м воды.

Сумма налога в пределах лимита = 26 × 294 × 2,01 = 15 364 рублей

Сумма налога сверх лимита = 4 × 1 470 × 2,01 = 11 819 рублей

Итого водный налог = 15 364 + 11 819 = 27 183 рублей.

Сроки предоставления декларации по водному налогу — 20 число постквартального месяца: январь, апрель, июль, октябрь. Отчет 4 раза в год сдают в ИФНС обладатели лицензии на использование скважины.

Кто отчитывается и в какие сроки

Налогоплательщики — те, кто пользуются поверхностными и подземными водными объектами по лицензии (гл. 25.2 НК РФ, ФЗ № 2395-1 от 21.02.1992 «О недрах» ). Ежеквартальный отчет сдают коммерческие и некоммерческие организации, ИП (ст. 333.8 НК РФ).

Сроки отчетности совпадают со сроками уплаты взноса в бюджет. Смотрите предельные сроки предоставления декларации по водному налогу в таблице:

| Квартал | Уплата | Подача декларации |

|---|---|---|

| 1 | 20.04 | 20.04 |

| 2 | 20.07 | 20.07 |

| 3 | 20.10 | 20.10 |

| 4 | 20.01 следующего года | 20.01 следующего года |

По какой форме и куда отчитываться

Бланк КНД 1151072 не обновлялся. Форма декларации и порядок ее заполнения закреплены в приказе ФНС № ММВ-7-3/497@ от 09.11.2015 .

Формат сдачи определяется численностью сотрудников организации или ИП. Если, по налоговому отчету о среднесписочной численности за прошлый год, в организации работают 100 человек, направляйте декларацию в электронном виде (п. 3 ст. 80 НК РФ). Если в учреждении трудятся меньше 100 человек, есть возможность выбрать способ сдачи — на бумаге или в электронной форме.

В ст. 333.15 НК РФ указано, куда сдавать декларацию по водному налогу: в территориальную налоговую инспекцию по месту нахождения объекта водопользования. Крупнейшие налогоплательщики отчитываются в ИФНС по месту постановки на учет в качестве крупнейших.

Как рассчитать

Объектами налогообложения являются различные способы использования ресурсов ( ст. 333.19 НК РФ ):

- забор воды;

- пользование акваторией;

- использование воды для гидроэнергетики;

- сплав древесины по воде.

Налог рассчитывается как произведение трех показателей: налоговой базы, действующей ставки и повышающего коэффициента. Налоговая база — это количество потребленной воды за отчетный период. Ставка — тариф для конкретного региона. Коэффициент — это корректирующий индекс, который меняется каждый год.

Ежеквартальный взнос в бюджет рассчитывают по формуле: налог = налоговая база × действующая ставка × корректирующий коэффициент.

Представим таблицу с коэффициентами и тарифами по водоснабжению. Эти тарифы применяются только для коммерческих целей, для бытового обслуживания граждан используется другая тарифная сетка.

| Год | Повышающий коэффициент | Тариф за 1000 м³, руб. |

|---|---|---|

| 2020 | 2,31 | 162 |

| 2021 | 2,66 | 186 |

| 2022 | 3,06 | 214 |

| 2023 | 3,52 | 246 |

| 2024 | 4,05 | 283 |

| 2025 | 4,65 | 326 |

Для определения количества использованной по лицензии воды необходимо поставить водоизмерительные приборы. Если таких приборов нет, то расчет осуществляется по базовым региональным нормативам. В порядке заполнения отчетной формы разъясняется, суточный или годовой лимит указывать при заполнении декларации по водному налогу, — указываем лимит водопользования, который закреплен в лицензии для данного вида объекта и установленной цели пользования (п. 5.1.9 порядка № ММВ-7-3/497@).

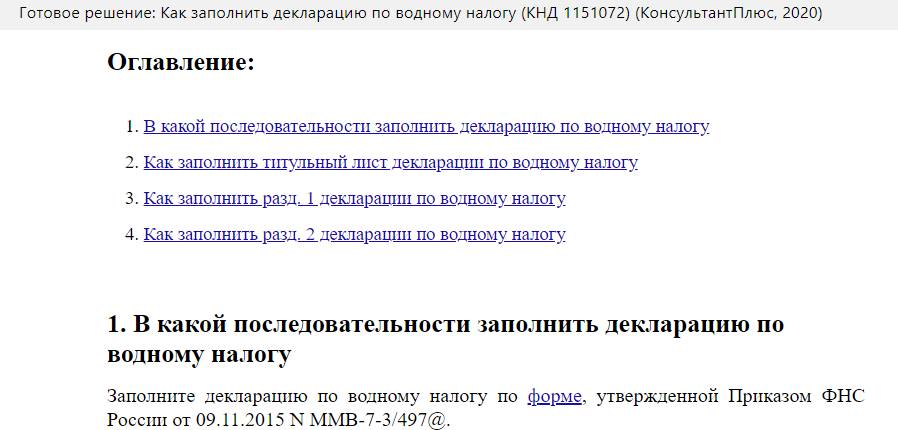

Общей ставки для расчета водного налога не установлено. Коэффициенты различаются по типу использования и географическому расположению водных объектов ( ст. 333.12 НК РФ ).

Забор воды из поверхности объектов и подземных вод в пределах лимитов:

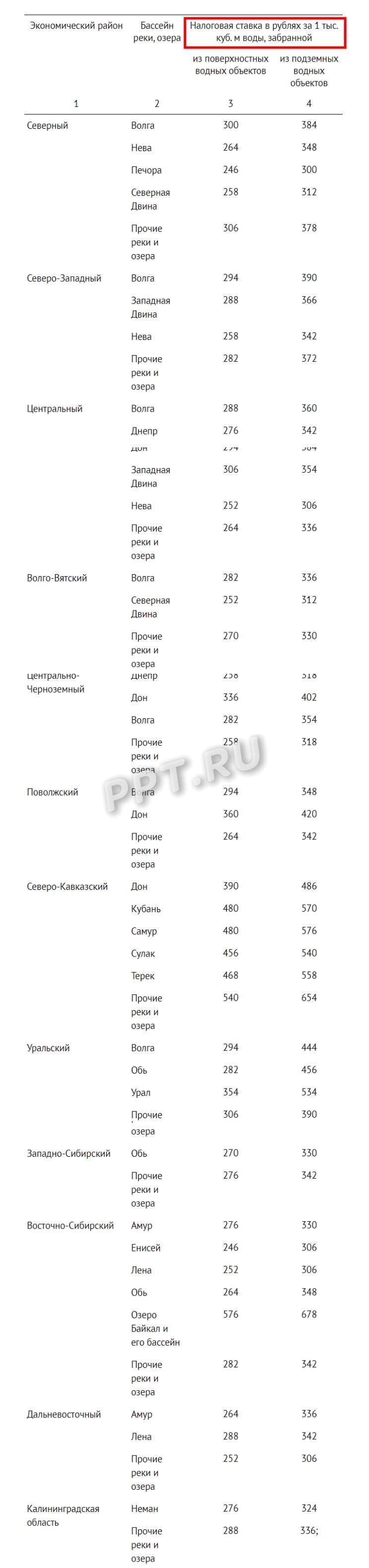

Забор из территориального моря и внутренних морских вод в пределах лимитов:

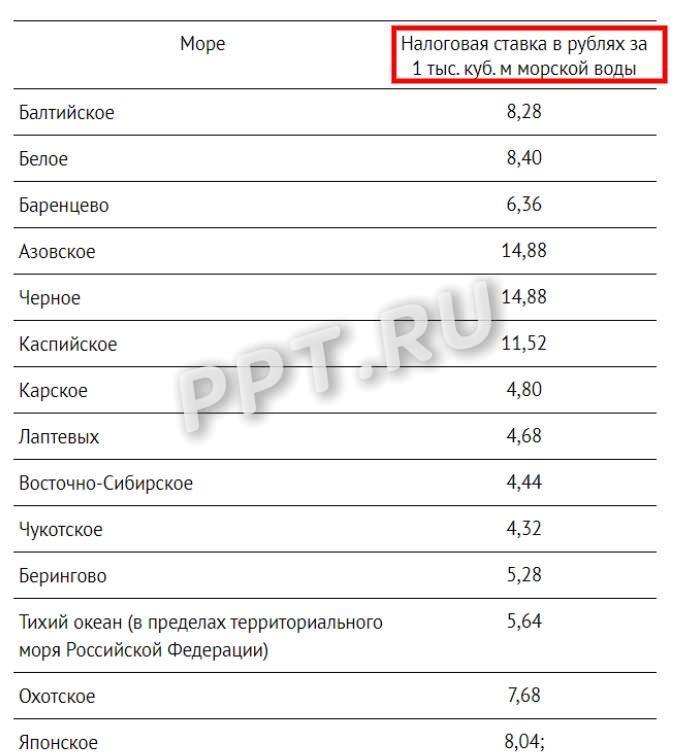

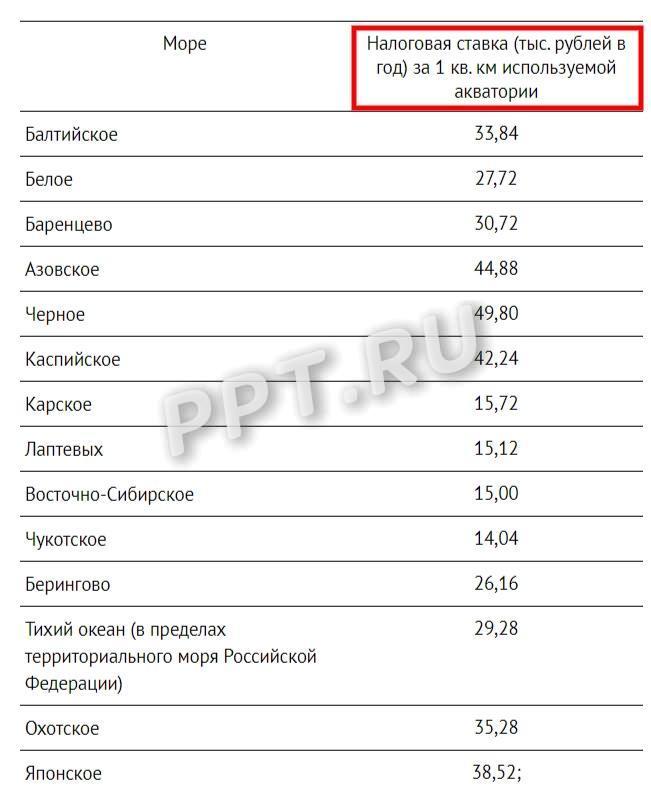

Использование акватории поверхности объектов:

Использование акватории территориального моря РФ:

Использование для целей гидроэнергетики без забора воды:

Актуальный пример расчета водного налога в 2021 году для предприятий:

ООО «ППТ» забирает воду из артезианской скважины для собственных нужд — с целью некоммерческого использования (код цели — 3). Компания работает в Северном экономическом районе, использует водный бассейн реки Невы. Налоговая ставка для пользователей поверхностных вод — 264 за 1000 кубометров (п. 1 ч. 1 ст. 333.12 НК РФ).

Лимит использования скважины по лицензии — 25 000 кубометров. ООО «ППТ» за 1 квартал 2021 превысило лимит и забрало из скважины 27 000 кубометров. Превышение составило 2000 кубометров. По нормативам НК РФ, ставка по превышенным лимитам умножается на 5, т. е. 264 × 5 = 1320. В 2021 году коэффициент — 2,66.

Рассчитаем налог:

- В рамках лимита: 25 × 264 × 2,66 = 17 556 рублей.

- Превышение: 2 × 1320 × 2,66 = 7022,40 рублей.

Взнос за 1 квартал составит: 17 556,00 + 7022,40 = 24 578,40 рублей. Налог для декларации и перечисления округляется до целого: если меньше 50 копеек, то отбрасывается, если 50 копеек и больше, то увеличивается до рубля. ООО «ППТ» перечисляют в бюджет 24 578 рублей.

Как заполнить декларацию

Порядок утвержден в приказе № ММВ-7-3/497@. При заполнении декларации по водному налогу учитывайте такие правила:

- Нельзя выходить за границы граф, строк и ячеек.

- Бумажную декларацию заполняют шариковой или перьевой ручкой и только черными чернилами.

- Исправлять ошибки корректирующей жидкостью запрещено.

- Не допускается скрепление степлером или скобками, двухсторонняя печать.

- В форме приводятся сведения об использовании ресурсов и уплате водного налога только за отчетный квартал, а не нарастающим итогом.

- Необходимо указывать фактические данные за отчетный период. Сведения подаются отдельно за каждый квартал.

- На первичном отчете указывается номер 0, на корректирующем — 1 и далее по порядку корректировок.

Разберем порядок заполнения декларации в таблице:

Отразите регистрационные сведения о налогоплательщике — ИНН, КПП, наименование, ОКВЭД, телефон, Ф.И.О. руководителя.

Обязательно укажите номер корректировки, отчетный период (квартал) и год, код местонахождения: 214 — для обычных налогоплательщиков и 215 — для крупнейших компаний.

В разъяснениях ФНС указано, как заполнять декларацию по водному налогу, если несколько КПП: необходимо поставить КПП по территориальному расположению водного объекта (письмо № СД-4-3/19785@ от 19.10.2016).

Следующий лист после титульного заполняют только те лица, которые используют ресурсы в некоммерческих целях, т. е. физлица, не являющиеся индивидуальными предпринимателями.

В первом разделе указывают итоговую сумму взноса к уплате по каждому КБК и ОКТМО.

Расчет налога по типу водопользования.

Заполняют пользователи, которые осуществляют забор воды. Вот что необходимо указать:

Здесь сведения фиксируют пользователи акваторий и ресурсов для гидроэнергетики и сплава древесины. Порядок заполнения раздела 2.2 аналогичен блоку 2.1.

Какова ответственность за нарушения

За каждый несвоевременно сданный или несданный документ придется заплатить 200 рублей (п. 1 ст. 126 НК РФ ). В дополнение к этому ИФНС взыщет штраф в сумме от 5 до 30% от средств, которые налогоплательщик обязан перечислить в бюджет по расчетам (п. 1 ст. 119 НК РФ ). Для нулевой декларации применяют минимальный штраф в размере 1000 рублей.

Наглядный пример — правильное заполнение декларации по водному налогу в 2021 году:

Приложение N 4

к Порядку заполнения налоговой

декларации по водному налогу,

утвержденному приказом Федеральной

налоговой службы

от 9 ноября 2015 г. N ММВ-7-3/497@

1. ЗАБОР ВОДЫ ИЗ ВОДНЫХ ОБЪЕКТОВ

1.1. Забор воды из поверхностных водных объектов

Северный экономический район

Прочие реки и озера

Северо-Западный экономический район

Прочие реки и озера

Центральный экономический район

Прочие реки и озера

Волго-Вятский экономический район

Прочие реки и озера

Центрально-Черноземный экономический район

Прочие реки и озера

Поволжский экономический район

Прочие реки и озера

Северо-Кавказский экономический район

Прочие реки и озера

Уральский экономический район

Прочие реки и озера

Западно-Сибирский экономический район

Прочие реки и озера

Восточно-Сибирский экономический район

Озеро Байкал и его бассейн

Прочие реки и озера

Дальневосточный экономический район

Прочие реки и озера

Прочие реки и озера

1.2. Забор воды из подземных водных объектов

Северный экономический район

Прочие реки и озера

Северо-Западный экономический район

Прочие реки и озера

Центральный экономический район

Прочие реки и озера

Волго-Вятский экономический район

Прочие реки и озера

Центрально-Черноземный экономический район

Прочие реки и озера

Поволжский экономический район

Прочие реки и озера

Северо-Кавказский экономический район

Прочие реки и озера

Уральский экономический район

Прочие реки и озера

Западно-Сибирский экономический район

Прочие реки и озера

Восточно-Сибирский экономический район

Озеро Байкал и его бассейн

Прочие реки и озера

Дальневосточный экономический район

Прочие реки и озера

Прочие реки и озера

1.3. Забор воды из территориального моря Российской Федерации и внутренних морских вод

Тихий океан (в пределах территориального моря Российской Федерации)

2. ИСПОЛЬЗОВАНИЕ АКВАТОРИИ ВОДНЫХ ОБЪЕКТОВ, ЗА ИСКЛЮЧЕНИЕМ ЛЕСОСПЛАВА В ПЛОТАХ И КОШЕЛЯХ

2.1. Использование акватории поверхностных водных объектов, за исключением лесосплава в плотах и кошелях

Северный экономический район

Северо-Западный экономический район

Центральный экономический район

Волго-Вятский экономический район

Центрально-Черноземный экономический район

Поволжский экономический район

Северо-Кавказский экономический район

Уральский экономический район

Западно-Сибирский экономический район

Восточно-Сибирский экономический район

Дальневосточный экономический район

2.2. Использование акватории водных объектов территориального моря Российской Федерации и внутренних морских вод

Тихий океан (в пределах территориального моря Российской Федерации)

3. ИСПОЛЬЗОВАНИЕ ВОДНЫХ ОБЪЕКТОВ БЕЗ ЗАБОРА ВОДЫ ДЛЯ ЦЕЛЕЙ ГИДРОЭНЕРГЕТИКИ

Реки бассейнов Ладожского и Онежского озер Ильмень

Прочие реки бассейна Балтийского моря

Прочие реки бассейна Белого моря

Реки бассейна Баренцева моря

Бассейн озера Байкал и реки Ангара

Реки бассейна Восточно-Сибирского моря

Реки бассейнов Чукотского и Берингова морей

Прочие реки и озера

4. ИСПОЛЬЗОВАНИЕ ВОДНЫХ ОБЪЕКТОВ ДЛЯ ЦЕЛЕЙ ЛЕСОСПЛАВА В ПЛОТАХ И КОШЕЛЯХ

Реки бассейнов Ладожского и Онежского озер и озера Ильмень

Прочие реки бассейна Балтийского моря

Прочие реки бассейна Белого моря

Прочие реки и озера, по которым осуществляется лесосплав в плотах и кошелях

5. ИСПОЛЬЗОВАНИЕ ВОДНЫХ ОБЪЕКТОВ, РАСПОЛОЖЕННЫХ НА ТЕРРИТОРИИ РЕСПУБЛИКИ КРЫМ И ГОРОДА ФЕДЕРАЛЬНОГО ЗНАЧЕНИЯ СЕВАСТОПОЛЬ

| > N 5. Коды целей забора воды |

| Содержание Приказ Федеральной налоговой службы от 9 ноября 2015 г. N ММВ-7-3/497@ "Об утверждении формы налоговой декларации по. |

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Декларация по водному налогу — это ежеквартальная форма для налогоплательщиков, которые в течение отчетного периода пользовались природными ресурсами по лицензии.

Кто обязан сдавать декларацию

Перечень плательщиков определен в Налоговом кодексе. Размер и правила регулируются региональными властями. Вот кто платит взнос в бюджет и кто сдает декларацию по водному налогу в 2021 году:

- юридические лица и физические лица в статусе индивидуальных предпринимателей, имеющие лицензии по водопользованию и активно эксплуатирующие водные ресурсы;

- юридические лица и физические лица — ИП, которые пользуются подземными водами (недрами) по соответствующему лицензированию.

Организации и предприниматели, заключившие водопользовательский договор, не отчитываются в контролирующие инстанции и не платят.

В какие сроки сдавать

Даты предоставления отчетности едины для всех. Декларация подается по факту — после завершения отчетного периода. Установленные сроки предоставления декларации по водному налога смотрите в таблице на 2021 год.

| Отчетный период | Последний срок сдачи | Код в декларации |

|---|---|---|

| IV квартал 2020 | 20.01.2021 | 24 |

| I квартал 2021 | 20.04.2021 | 21 |

| II квартал 2021 | 20.07.2021 | 22 |

| III квартал 2021 | 20.10.2021 | 23 |

| IV квартал 2021 | 20.01.2022 | 24 |

Когда предельная отчетная дата выпадает на выходной день, срок сдачи переносится на следующий рабочий день.

Какой бланк использовать

Декларация подается по форме КНД 1151072, бланк закреплен в приказе ФНС России № ММВ-7-3/497@ от 09.11.2015.

Как считать налог

Все взносы считаются так: налоговая база умножается на ставку. В некоторых случаях добавляется корректирующий (повышающий) коэффициент.

Объект налогообложения — это водопользование. Природная вода используется различными способами:

- забор из конкретных объектов;

- выработка акватории;

- потребление ресурсов для гидроэнергетических процессов;

- эксплуатация воды для сплава древесины.

Исчисление зависит от объема потребляемой воды, то есть налоговой базой выступает количество использованной воды по лицензии. В порядке формирования отчетных сведений указано, суточный или годовой лимит указывать при заполнении декларации по водному налогу, — лимит водопользования, который установлен в лицензии для конкретного водного объекта и цели пользования (п. 5.1.9 раздела V порядка заполнения из приказа № ММВ-7-3/497@).

Измерение ведется в тысячах кубометров. Каждому потребителю ресурсов надлежит установить водоизмерительные приборы. Если измерительное оборудование не установлено, исчисление ведется по потребительским нормативам, действующим в регионе. В таком случае рассчитанное значение индексируется: к сумме взноса применяется коэффициент 1,1. Налоговая база исчисляется отдельно для каждого эксплуатируемого объекта и для каждой ставки.

Для этого налога нет единой ставки, индексы различаются по географическому признаку. Все значения ставок закреплены в ст. 333.12 НК РФ.

Для целей гидроэнергетики:

Для сплава древесины:

Формула расчета водного налога такова:

Повышающие коэффициенты ежегодно растут.

| Год | Коэффициент |

|---|---|

| 2020 | 2,31 |

| 2021 | 2,66 |

| 2022 | 3,06 |

| 2023 | 3,52 |

| 2024 | 4,05 |

| 2025 | 4,65 |

Ежегодно растут и тарифы для водоснабжения населения. К расчетам с гражданами по договорам водоснабжения повышающий коэффициент не применяется.

| Год | Тариф, рублей за 1000 кубометров |

|---|---|

| 2020 | 162 |

| 2021 | 186 |

| 2022 | 214 |

| 2023 | 246 |

| 2024 | 283 |

| 2025 | 326 |

Разберем пример расчета водного налога в 2021 году для организаций:

Бюджетное учреждение СДЮСШОР «АЛЛЮР» забирает воду из артезианской скважины на собственные цели — для некоммерческого использования (код цели — 3). «АЛЛЮР» находится в Северном экономическом районе и пользуется водными ресурсами из реки Невы. Налоговая ставка — 264 за 1000 использованных кубометров (п. 1 ч. 1 ст. 333.12 НК РФ).

Лимит использования скважины по лицензии — 30 000 кубометров. «АЛЛЮР» использовала 35 000 кубометров за I квартал 2021 года, лимит превышен на 5000 кубометров. За превышение лимита ставка умножается на 5 и составляет 1320. Коэффициент в 2021 году — 2,66.

Налог составит:

- взнос в пределах лимита: 30 × 264 × 2,66 = 21 067,20 рублей;

- взнос сверх лимита: 5 × 1320 × 2,66 = 17 556,00 рублей.

Суммарный водный налог к перечислению в бюджет: 21 067,20 + 17 556,00 = 38 623,20 рублей. Округляем до целого значения (все, что меньше 50 копеек, — обнуляется, 50 копеек и больше — приравнивается к целому рублю) и получаем 38 623 рубля. Такой взнос должна заплатить СДЮСШОР «АЛЛЮР» за I квартал 2021 года.

Как правильно заполнить декларацию

Для всех налоговых отчетов действуют единые правила заполнения:

- Оформлять в строгом порядке — не выходить за края ячеек, заполнять темными чернилами шариковой или перьевой ручкой (для бумажных бланков).

- Не исправлять корректором ошибки.

- Не скреплять скобками, степлером или иным способом, который портит целостность бумаги.

- Не печатать бланк с двух сторон.

- Нумеровать страницы по порядку, начиная с 001.

- Присваивать первичной декларации номер «0- -». Корректировкам присваиваются номера по порядку — «1- -», «2- -».

- Указывать фактические данные за отчетный период. Сведения подаются отдельно за каждый квартал.

Теперь рассмотрим, как заполняется каждый раздел.

Указываются все сведения о подотчетном лице — организации или индивидуальном предпринимателе.

Вносятся ИНН и КПП, название или Ф.И.О. налогоплательщика, основной вид экономической деятельности (код ОКВЭД), контакты и ответственное лицо.

Прописываются реквизиты отчета: период и год, контролирующая инспекция, номер корректировки и кодировка по месту учета.

Как и куда сдавать

Отчетность контролирует Федеральная налоговая служба. Инспекция, куда сдавать декларацию по водному налогу, определяется по месту регистрации подотчетного лица (код на титульном листе декларации — 214) или по месту учета крупнейших налогоплательщиков (код 215). Если используемые объекты расположены в пределах одного региона, но адресно прикреплены к разным районам, сводный отчет подают в любую ИФНС по договоренности со всеми инстанциями. А вот платить налог придется в несколько инспекций — отдельно по каждому ОКТМО. В декларации такие платежи разделяются по месту нахождения объектов.

Форма сдачи зависит от численности персонала. Если количество работников меньше 100 человек, плательщики выбирают формат сдачи самостоятельно: бумажный или электронный. Для предприятий с большой численностью сотрудников (свыше 100 человек) вариант подачи декларации един — только в электронном виде через телекоммуникационные каналы связи.

Когда сдают нулевую декларацию

Если у организации открыта лицензия на пользование водным объектом, но он не эксплуатируется, отчитаться в ИФНС все равно придется. В таких случаях в инспекцию предоставляется нулевая декларация по водному налогу за отчетный квартал. Подавать отчеты надлежит на протяжении всего периода действия лицензии.

Как накажут за нарушения

Несвоевременная подача сведений или полное их непредоставление наказываются. Нарушителя ожидает штраф. Размер — 5% от суммы неуплаченного взноса в бюджет. Минимальная сумма взыскания — 1000 рублей.

Образец — правильное заполнение декларации по водному налогу в 2021 году:

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

- Ключевые актуальные ставки по ВН на 2021 г.

- Особенности уплаты ВН в 2021 г.: «старое» и новое.

- Представление отчетности по ВН: форма не изменилась

- Особенности калькуляции ВН на 2021 г.: основные применяемые формулы

- Пример 1. Калькуляция ВН при заборе воды из подземных водных объектов (Невы) в пределах лимита

- Распространенные ошибки декларантов при подготовке и сдаче отчетности

- Пример 2. Исправление ошибки в декларации KHД 1151072

- Ответы на часто задаваемые вопросы

Водный налог (далее по тексту сокращенно – ВН) – весьма своеобразный федеральный налоговый сбор. Все связанные с ним вопросы регулируются гл. 25.2 НК РФ.

Важно! НК РФ на сегодня применяется в актуализированной редакции с изменениями и дополнениями от 01.05.2021.

Категория плательщиков, как и объект налогообложения на 2021 г. не поменялись. Платить ВН по-прежнему должны:

- юрлица, физлица, ИП, которые пользуются водными объектами, и это пользование подлежит лицензированию;

- юрлица, ИП, использующие подземные водные объекты по лицензии согласно ФЗ РФ № 2395-1 от 21.02.92 «О недрах».

Не оплачивают ВН те, кто обеспечивает водой (для обороны, безопасности государства). Платить ВН не должны юрлица и физлица, которые пользуются водными объектами по соглашению водопользования либо на основании решений о предоставлении их в пользование. При этом учитываются только те соглашения и решения, которые имели место после того, как начали применять нормы ВК РФ, утвержденного ФЗ РФ № 74 от 03.06.2006 (ред. от 27.12.2021).

Отсюда следует, объект налогообложения – забор воды из конкретного объекта. Между тем водный налог удерживают только по некоторым видам так называемого водопользования. В таблице и далее по тексту используются сокращения: ВО (водный объект), ВН (водный налог).

Ключевые актуальные ставки по ВН на 2021 г.

Особое внимание надлежит обратить именно на ставки данного налога, т. к. все имеющиеся изменения, по сути, связаны с ними. Ст. 333.12 НК РФ устанавливает базовые ставки для калькуляции ВН, актуальные и для 2021 г., которые разделены, точнее, дифференцированы по разным основаниям. Например, в зависимости от экономического района, бассейна озер, рек, морей, а также с учетом вида водопользования.

Отображаются все ставки в рублях, отвечающих объему 1 тыс. куб. м. забранной воды. Все применяемые на 2021 г. ставки опубликованы на сайте ФНС РФ. К ним относят:

- При заборе воды из ВО.

- В случае использования акватории.

- При пользовании ВО без заборов.

- В целях использования ВО для лесосплава.

Перечисленные ставки (применительно ко ст. 333.12) корректируются при помощи множителей, которые повышаются из года в год. Начиная с 2021 г. и вплоть до 2025 г. будут применяться следующие их размеры.

| Год | 2021 | 2021 | 2021 | 2022 | 2023 | 2024 | 2025 |

| Соответствующий ему множитель | 2,01 | 2,31 | 2,66 | 3,06 | 3,52 | 4,05 | 4,65 |

Новый тариф для водоснабжения населения за период с 1 января по 31 декабря 2021 г. составляет 141 рубль за тысячу куб. м. ресурсов. Показатель также меняется по годам, следовательно, на 2021 г. он уже будет другим. По отношению к нему повышающие множители не применяются.

Важно! Если лимит при заборе превышен, то тариф, как принято, увеличивается в пять раз.

Несколько особняком стоит ситуация, когда забор водных ресурсов осуществляется без использования измерительных систем и устройств. Тогда к ставке, определенной по ст. 333.12 НК РФ, добавляется еще и множитель 1,1. Если речь идет о добыче подземных вод с целью их последующей перепродажи к базовой ставке надлежит добавлять множитель 10.

Особенности уплаты ВН в 2021 г.: «старое» и новое.

Перечисленный выше круг обязанных лиц должны платить ВН по завершению каждого квартала до 20 числа месяца, который сразу следует за истекшим кварталом. Оплата вносится по месту нахождения объекта. Т. е. порядок уплаты ВН, по сути, не поменялся. Тем не менее следует знать, что в 2021 г. крайний срок «поквартальной» уплаты ВН приходится на следующие дни.

| Квартал 2021 г. | 1 | 2 | 3 | 4 |

| Соответствующий ему крайний срок уплаты ВН | до 20.04.2021 | до 20.07.2021 | до 20.10.2021 | до 20.01.2021 |

Если последний день платежа выпадает на выходной (праздник), то его, как и ранее, переносят на первый же рабочий день, который следует за ним. Так, к примеру, за 3 кв.2021 г. нужно заплатить водный налог до 20 октября. Это суббота, выходной. Поэтому крайний срок переносится с 20.10 на 22.10, понедельник (первый рабочий день). Соответственно, заплатить ВН нужно не позднее 22.10.2021.

Вопросы исчисления водного налога регламентирует п.3 ст. 333.13 НК РФ. Ответственность плательщиков на налоговые нарушения определяет ст. 119 и ст. 120 НК РФ.

Между тем как информирует Минфин РФ (см. письмо № 03-06-06-02/42833 от 06.07.2017), за неправомерное пользование недрами (например, без лицензии либо с нарушением лицензионных условий) предусмотрена адм. ответственность. В подобных ситуациях применяются нормы ст. 7.3 и 7.6 КоАП РФ (ФЗ РФ № 195 от 30.12.2001) и нарушителей штрафуют.

Зам. директора Департамента В.А.Прокаев.

Представление отчетности по ВН: форма не изменилась

Форма декларации по ВН (KHД 1151072) и порядок ее заполнения введены Приказом ФНС РФ № 29н от 03.03.2005. Изменения и дополнения в нее не вводились, посему ее же следует подавать в 2021 г. Бланк декларации состоит из титульного листа и двух разделов, которые заполняются в зависимости от конкретных видов водопользования.

Согласно общим правилам подачи форму KHД 1151072 можно заполнить на бумажном носителе либо в электронном виде. При заполнении вручную надлежит использовать шариковую (перьевую) ручку черного либо синего цвета. В каждой ячейке прописывается по одной букве, цифре, запятой, точке, иному значению. Сумма ВН прописывается целым числом в рублях.

Подробнее требования к оформлению, заполнению KHД 1151072 изложены в Приложении 2 к Приказу ФНС № 29н. Последние изменения, которые вносились в настоящий порядок заполнения декларации, датированы 12.02.2007. Они же применяются и в 2021 г. Внесение правок допускается по правилам, описанным в данном приложении. Исправлять погрешности при помощи корректирующего и иного идентичного средства не разрешается.

Особенности калькуляции ВН на 2021 г.: основные применяемые формулы

Калькуляция ВН производится прежним порядком по стандартной общей формуле: база налога (БН) * ставка (СН) * множитель (МН). При необходимости использования дополнительного повышающего множителя ставку калькулируют с учетом его.

Применительно к конкретной ситуации стандартный порядок подсчета может несколько видоизменяться. В процессе калькуляции могут понадобиться иные формулы.

Подсчет ВН плательщик ведет самостоятельно каждый квартал, после чего результат отображает в декларации.

Пример 1. Калькуляция ВН при заборе воды из подземных водных объектов (Невы) в пределах лимита

Организация, имеющая лицензию, осуществляет забор воды для нужд производства. Скважина находится в бассейне Невы. Измерительные средства для целей забора воды имеются. Допустим, лимит водопользования (за квартал) равен 32 тыс. руб., а организация за второй квартал произвела забор в пределах установленного лимита.

Исходя из приведенных данных, ВН к уплате калькулируют так: 32 000 * 348 руб. / 1000 куб. м. * 2,01 = 22 383,36 руб.

При расчете использованы показатели: 348 руб. (ставка при заборе воды из Невы), 2,01 (корректирующий множитель на 2021 г.), объем (32 тыс. руб.).

Получается, за 2 кварт. 2021 г. нужно заплатить ВН размером 22 383,36 руб. Бухгалтерия организации отображает соответствующие операции стандартными проводками: ДТ 20 КТ 68 (начисление ВН), а далее – ДТ 68 КТ 51 (перечисление ВН в бюджет).

Распространенные ошибки декларантов при подготовке и сдаче отчетности

Ошибка 1. Декларацию должны заполнять и подавать все плательщики ВН. Данная норма определена НК РФ, на 2021 г. не изменилась и применяется повсеместно.

Физлица и иностранные организации исключением не являются. Они обязаны представить копию документа по месту нахождения органа, выдавшего им лицензию.

Ошибка 2. Неточности, ошибки, неполнота сведений либо их отсутствие в декларации, подлежат правке, корректировке общим порядком. Это значит, что, как и ранее, декларант должен внести соответствующие изменения в форму KHД 1151072 и представить ее в уточненном виде ИФНС.

Для подачи уточненной декларации используется бланк, который утвержден и применялся в том периоде, по которому производится корректировка. Поскольку форма отчетности по ВН до сего момента не менялась, то, по сути, на 2021 г. во всех случаях используется бланк KHД 1151072.

Пример 2. Исправление ошибки в декларации KHД 1151072

- Перечеркнуть неверное значение.

- Написать правильный вариант суммы.

- Рядом проставить свою подпись.

- Тут же поставить дату исправления и печать организации.

Данный порядок внесения правок установлен п. 2.3 ч. II Порядка заполнения декларации по ВН.

Ответы на часто задаваемые вопросы

Вопрос №1: Какие льготы по водному налогу установлены на 2021 г.?

Льготы по данному виду налога законодательством на 2021 г. не предусмотрены. Собственно и до сего момента никаких привилегий по ВН также не было и не применялось.

Вопрос №2: Какой КБК нужно записать юрлицу в платежке при уплате ВН?

На сегодня применяется КБК 18210703000011000110.

Читайте также: