Код налогоплательщика в стране налогового резидентства или аналог

Опубликовано: 07.05.2024

V. Заполнение Листа А "Сведения об иностранной организации"

21. Лист А "Сведения об иностранной организации" (далее - Лист А) формы Уведомления заполняется в отношении иностранной организации, в которой налогоплательщик принимает прямое, косвенное или смешанное участие.

Если налогоплательщик принимает участие в нескольких иностранных организациях, то в отношении каждой такой иностранной организации заполняется отдельный Лист А формы Уведомления.

22. В поле "1. Номер иностранной организации" указывается цифровой уникальный номер иностранной организации, присваиваемый налогоплательщиком самостоятельно.

Если налогоплательщик принимает участие в нескольких иностранных организациях, то каждой такой иностранной организации присваивается свой уникальный номер. Уникальные номера присваиваются последовательно и не подлежат изменению в течение всего срока участия в соответствующей иностранной организации.

В случае прекращения участия налогоплательщика в иностранной организации, уникальный номер иностранной организации повторно иной иностранной организации не присваивается.

23. В поле "2. Полное наименование" указывается полное наименование иностранной организации в латинской транскрипции (по правилам транслитерации).

24. В поле "3. Код страны регистрации (инкорпорации)" указывается цифровой код страны регистрации (инкорпорации) иностранной организации в соответствии с ОКСМ.

25. Поле "3.1. Код страны налогового резидентства" заполняется, если страна налогового резидентства иностранной организации отличается от страны регистрации (инкорпорации) в соответствии с ОКСМ.

26. В поле "4. Дата регистрации иностранной организации" указывается дата регистрации иностранной организации, созданной после 01.01.2015.

27. В поле "5. Регистрационный номер в стране регистрации (инкорпорации)" указывается регистрационный номер, присвоенный иностранной организации в стране регистрации (инкорпорации).

28. В поле "6. Код налогоплательщика в стране регистрации (инкорпорации) или аналог (если имеется)" указывается код налогоплательщика (если имеется), присвоенный иностранной организации в стране регистрации (инкорпорации).

29. Поле "6.1. Код налогоплательщика в стране налогового резидентства или аналог (если имеется)" заполняется, если страна налогового резидентства иностранной организации отличается от страны регистрации (инкорпорации).

30. В поле "7. Адрес в стране регистрации (инкорпорации) (если имеется)" указывается полный адрес места нахождения иностранной организации в государстве (на территории) регистрации (инкорпорации) в латинской транскрипции.

31. В поле "8. Участие" указывается:

цифра "1" - в случае прямого участия налогоплательщика в иностранной организации;

цифра "2" - в случае косвенного участия налогоплательщика в иностранной организации;

цифра "3" - в случае смешанного участия налогоплательщика в иностранной организации (то есть в случае прямого и косвенного участия в иностранной организации одновременно).

32. В поле "9. Дата возникновения участия" указывается дата начала участия налогоплательщика в иностранной организации, в отношении которой заполняется Лист А формы Уведомления.

При заполнении формы Уведомления в связи с основанием, возникшим до 15.05.2015, указывается дата 15.05.2015.

33. В поле "10. Дата изменения доли (порядка) участия" указывается дата изменения доли участия или дата изменения порядка участия налогоплательщика в иностранной организации (без изменения доли участия). Данное поле заполняется только при указании на титульном листе в качестве основания представления Уведомления изменение доли участия ("2") или изменение порядка участия в иностранной организации (без изменения доли участия) ("7").

34. В поле "11. Доля участия, %" указывается процентная доля прямого или косвенного участия налогоплательщика в данной иностранной организации.

В случае смешанного участия в иностранной организации указывается суммарная доля участия (прямого и косвенного) налогоплательщика в иностранной организации.

35. В поле "12. Дата прекращения участия" указывается дата прекращения участия налогоплательщика в иностранной организации. Данное поле заполняется только при указании в титульном листе в качестве основания представления Уведомления прекращение участия ("3").

При заполнении формы Уведомления о начале участия или об изменении доли участия налогоплательщика в иностранной организации описываемое поле не заполняется.

«Клерк» Рубрика Обзоры для бухгалтера

Федеральным законом от 31.07.2020 № 265-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» ст. 207 НК РФ была дополнена нормой, согласно которой предусмотрен особый порядок определения налогового статуса физических лиц в целях исчисления НДФЛ. Поправка вступила в силу 31.07.2020. О том, по каким правилам следует определять налоговое резидентство в 2020 году, читайте в представленной статье.

Общий порядок определения статуса налогового резидента РФ

На основании п. 1 ст. 207 НК РФ уплачивать НДФЛ должны:

- физические лица, являющиеся налоговыми резидентами РФ;

- физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ.

По общему правилу налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). Независимо от фактического времени нахождения в России налоговыми резидентами РФ признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные для работы за границу (п. 3 ст. 207 НК РФ).

В соответствии со ст. 209 НК РФ объектом обложения НДФЛ признается доход, полученный налоговыми резидентами РФ как от источников в РФ, так и от источников за ее пределами, а для физических лиц, не являющихся налоговыми резидентами, — только от источников в РФ. При этом ставка налога для нерезидентов составляет не 13, а 30 % (п. 3 ст. 224 НК РФ).

Период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы территории РФ для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Федеральным законом от 29.11.2014 № 379 ФЗ текст ст. 207 НК РФ был дополнен п. 2.1, согласно которому в 2015 году налоговыми резидентами признавались физические лица, фактически находящиеся в РФ на территориях Республики Крым и (или) города федерального значения Севастополя не менее 183 календарных дней в течение периода с 18 марта

по 31 декабря 2014 года. Период нахождения физического лица в России на перечисленных территориях не прерывался на краткосрочные (менее шести месяцев) периоды выезда за пределы РФ.

183 дня пребывания в России, по достижении которых физическое лицо будет признано налоговым резидентом РФ, исчисляются путем суммирования всех календарных дней, когда физическое лицо находилось в РФ в течение 12 следующих подряд месяцев (Письмо ФНС РФ от 25.06.2020 № БС-3-11/4763@).

Окончательный налоговый статус налогоплательщика, определяющий налогообложение его доходов, полученных за налоговый период (календарный год), определяется по его итогам.

Если работники организации редко выезжают за границу по служебным обязанностям, статус резидента может быть подтвержден табелем учета рабочего времени и дополнительных документов не требуется.

В ситуации, когда сотрудники часто и надолго выезжают за рубеж (или в организации работают иностранцы), у них нужно запросить документы для подтверждения налогового статуса. В этих целях сотрудник может представить документ, выданный налоговым органом, по форме, утвержденной Приказом ФНС РФ от 07.11.2017 № ММВ-7-17/837@. Данный документ подтверждает статус налогового резидента за календарный год (текущий или предыдущий) (п. 7 Порядка представления документа, подтверждающего статус налогового резидента РФ, утвержденного Приказом № ММВ-7-17/837@).

Вместо подтверждения от налогового органа работник может представить документы об общем сроке пребывания в России в течение последних 12 месяцев. Организация вправе самостоятельно определить налоговый статус работника, подсчитав количество дней, которые он провел в РФ (письма Минфина РФ от 22.02.2017 № 03 04 05/10518, ФНС РФ от 19.09.2016 № ОА-3-17/4272@). Перечень таких документов НК РФ не установлен. Чаще всего представляют копии страниц паспорта с отметками о пересечении границы (письма Минфина РФ от 18.07.2019 № 03 04 06/53227, от 18.05.2018 № 03 04 05/33747).

Также подтвердить статус резидента могут, в частности (письма Минфина РФ от 21.04.2020 № 03 04 05/31921, от 13.01.2015 № 03 04 05/69536, от 26.06.2008 № 03 04 06 01/182, ФНС РФ от 30.12.2015 № ЗН-3-17/5083):

- миграционная карта с данными о въезде в РФ и выезде из РФ;

- справки с места работы (в том числе с предыдущего);

- приказы о командировках, путевые листы и т. п.;

- авансовые отчеты и документы к ним (проездные документы, документы о проживании);

- справка, полученная по месту проживания в РФ;

- договор с медицинским (образовательным) учреждением;

- справка о проведении лечения (прохождении обучения) с указанием времени такого лечения (обучения).

Дополнительно могут быть представлены свидетельство о регистрации по месту временного пребывания или документ о регистрации по месту жительства (пребывания). Однако использовать документы о регистрации в качестве единственного подтверждения налогового статуса работника нельзя, так как они не доказывают его нахождение в России в течение необходимого количества дней, а лишь подтверждают право находиться в РФ.

Вид на жительство иностранного гражданина не подтверждает фактическое время нахождения его на территории РФ и, следовательно, не подтверждает налоговый статус резидента. Этот документ свидетельствует о праве на постоянное проживание в РФ, а также на свободный въезд в страну и выезд из нее (письма Минфина РФ от 19.12.2019 № 03 04 06/99463, от 24.06.2019 № 03 04 05/46120).

Независимо от срока фактического нахождения в РФ физическое лицо может не признаваться в налоговом периоде налоговым резидентом РФ, если в этом налоговом периоде такое лицо являлось налоговым резидентом иностранного государства. Данное правило действует в случае, если в налоговом периоде в отношении физического лица действовали меры ограничительного характера, введенные иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза, перечень которых определяется Правительством РФ (п. 4 ст. 207 НК РФ). В настоящее время действует Постановление Правительства РФ от 10.11.2017 № 1348.

Для того чтобы физическое лицо не было признано налоговым резидентом РФ, ему необходимо обратиться в инспекцию с заявлением, к которому прилагается документ, подтверждающий налоговое резидентство другого государства. Такой документ или выдается компетентным органом иностранного государства (сертификат налогового резидентства), или составляется в произвольной форме обоснования невозможности получения такого сертификата в уполномоченном органе иностранного государства с приложением подтверждающих документов.

Что касается заявления о непризнании лица налоговым резидентом РФ, его форма утверждена Приказом ФНС РФ от 21.06.2019 № ММВ-7-17/318@.

Заявление представляется в срок, предусмотренный для подачи налоговой декларации, — не позднее 30 апреля года, следующего за истекшим налоговым периодом.

В свою очередь, налоговый орган не позднее 30 календарных дней со дня получения заявления и необходимых документов должен уведомить физическое лицо:

- либо о наличии возможности не признавать его налоговым резидентом РФ в соответствующем налоговом периоде;

- либо об отсутствии такой возможности с указанием оснований для принятия данного решения.

С подробной информацией о порядке подтверждения статуса налогового резидента РФ для физических лиц можно ознакомиться в специальном разделе на официальном сайте ФНС (Письмо ФНС РФ от 31.07.2020 № БВ-3-17/5577@).

Порядок определения налогового статуса физлица в 2020 году

Федеральным законом № 265 ФЗ текст ст. 207 НК РФ был дополнен новым п. 2.2. Положениями этого пункта предусмотрено, что в налоговом периоде 2020 года физическое лицо признается налоговым резидентом РФ в случае его фактического нахождения в РФ от 90 до 182 календарных дней включительно в период с 1 января по 31 декабря 2020 года.

В данном случае основанием для признания лица налоговым резидентом РФ является заявление, которое представляется:

- в налоговый орган по месту жительства физического лица;

- в налоговый орган по месту пребывания — при отсутствии у физического лица места жительства на территории РФ;

- в налоговый орган по месту постановки на учет — для физического лица, не являющегося индивидуальным предпринимателем и не имеющего на территории РФ места жительства (места пребывания).

Заявление составляется в произвольной форме и должно содержать фамилию, имя, отчество (при его наличии) и ИНН физического лица.

Срок подачи заявления в налоговую инспекцию совпадает со сроком, предусмотренным п. 1 ст. 229 НК РФ для представления декларации по НДФЛ за налоговый период 2020 года, — не позднее 30 апреля 2021 года (Письмо Минфина РФ от 31.07.2020 № 03 04 06/67274).

Работодатели в 2020 году исчисляют НДФЛ по общим правилам с учетом 183 дней. Возврат переплаты из бюджета будут осуществлять сами работники.

«Правила игры» на поле международного налогообложения существенно изменились в 2021 году после стремительного изменения Соглашений об избежании двойного налогообложения с рядом популярных государств (Кипр, Мальта, Люксембург). На очереди Нидерланды.

Однако, развивая международную торговлю или привлекая иностранного инвестора, обойтись только российскими юридическими лицами вряд ли получится.

Рассмотрим краеугольные аспекты, которые необходимо иметь в виду, задумываясь об открытии или сохранении компаний в иностранных юрисдикциях:

- основания признания иностранной компании контролируемой и что за это бывает;

- последствия автоматического обмена информацией;

- и самое главное - когда какие налоги платить.

Основания признания иностранной компании контролируемой

Иностранные компании - нерезиденты России, акционерами и/или выгодоприобретателями которых являются резиденты РФ, признаются контролируемыми, если:

- доля участия резидента РФ составляет более 25 % либо совокупная доля в которой резидентов РФ более 50 %, а доля каждого из таких резидентов более 10 %;

- резиденты РФ хоть и не имеют доли участия, но осуществляют контроль над ней в своих интересах.

Наличие контроля резидента Российской Федерации определяется исходя из возможности оказывать влияние на принятие иностранной компанией решений о распределении прибыли после налогообложения не только в силу прямого и косвенного участия в компании, но и на основании (п. 7 ст. 25.13 НК РФ):

- участия в договоре об управлении компанией;

- иных особенностей отношений между резидентом РФ и иностранной компанией.

Например, когда физическое лицо прямо не участвует в иностранной компании, скрываясь за офшорными компаниями-акционерами, но является бенефициарным владельцем, конечным выгодоприобретателем иностранной компании и заключает с номинальными акционерами иностранной компании соглашение о доверии. В таком случае собственник бизнеса также может быть признан контролирующим лицом иностранной компании.

Траст в смысле НК РФ является иностранной структурой без образования юридического лица (ИСБОЮЛ). Такие структуры приравнены к контролируемым иностранным компаниям. (п.2 ст.25.13 НК РФ)

Как избежать статуса контролируемой компании:

А) Избавиться от иностранной компании;

Б) Избавиться от российского налогового резиденства.

Однако. Признание компании контролируемой не тождественно необходимости уплаты за нее налогов в России!

Срываем маски

Наличие у российского гражданина подконтрольной иностранной компании накладывает ряд обязательств. Во-первых, это уведомление налогового органа в следующем порядке:

1) Однократное уведомление об участии в иностранной компании (учреждении иностранной структуры без образования юридического лица (ИСБОЮЛ)).

Уведомление об участии в иностранной организации подаетcя в срок не позднее трех месяцев с даты возникновения доли участия в такой иностранной организации (п. 3 ст. 25.14 НК РФ).

Если это не сделано вовремя, уведомление может быть подано в любой момент. Штраф за нарушение срока относительно небольшой - 50 000 руб. в отношении каждой иностранной компании (структуры), взимаемый однократно (п. 2 ст. 129.6 НК РФ).

2) Ежегодное уведомление о наличии контролируемых иностранных компаний (КИК), ИСБОЮЛ. Если у налогового резидента РФ была КИК (ИСБОЮЛ) в 2019 году, то уведомление подается в 2021 году - не позднее 20 марта организацией и не позднее 30 апреля физическим лицом . (2 ст. 25.14 НК РФ, п. 1.1. ст. 223 НК РФ, пп. 12 п. 4 ст. 271 НК РФ и письма Минфина России от 20.10.2015 г. № 03-03-06/60105). В аналогичном порядке подаются уведомления и за последующие года.

За непредоставление или представление уведомления, содержащего недостоверные сведения, штраф уже выше - 500 000 рублей (п. 1 ст. 129.6 НК РФ).

Дополнительно к уведомлению подается:

- финансовая отчетность КИК за тот финансовый год, по итогам которого резидент РФ подает уведомление (пп.1 п.5 ст. 25.15 НК РФ);

- аудиторское заключение по этой финансовой отчетности КИК, если аудит является обязательным в стране резидентства КИК или осуществляется добровольно (пп.2 п.5 ст. 25.15 НК РФ).

Документы должны быть переведены на русский язык.

Финансовая отчетность подается физическим лицом - вместе с уведомлением, организацией - вместе с декларацией по налогу на прибыль (срок предоставления которой - не позднее 28 марта).

За непредоставление этих документов предусмотрен такой же значительный штраф, как и за неподачу самого уведомления о КИК, - 500 000 рублей (п.1.1 ст. 126 НК РФ).

Налоговый орган также вправе в таком случае истребовать у резидента РФ эти документы, а резидент РФ обязан предоставить их в течение одного месяца с даты получения соответствующего требования (п.1, п.2 ст. 25.14-1 НК РФ). Непредставление финансовой отчетности КИК и аудиторского заключения даже после требования налогового органа влечет взыскание еще одного штрафа, уже в размере 1 000 000 рублей (п. 1.1-1 ст. 126 НК РФ)

Таким образом, даже если прибыль КИК не облагается налогом в России, контролирующее лицо должно представить финансовую отчетность КИК, аудиторское заключение этой финансовой отчетности и любыми документами подтвердить, что прибыль КИК освобождается от налогообложения в России.

Как избежать обязанности по предоставлению этой информации:

- Избавиться от контролируемой иностранной компании;

- Перейти на уплату налога с фиксированной прибыли КИК.

Знакомимся: налог с фиксированной прибыли

С 2021 года физические лица, имеющие одну или несколько КИК, могут снять с себя обязанность по раскрытию финансовой отчетности своих иностранных компаний, не обосновывать размер полученной ими прибыли, а уплачивать налог с «фиксированной прибыли». Своеобразный патент для КИК.

Суть режима заключается в следующем:

- Ежегодно физическое лицо подает только уведомление о своих КИК (без финансовой отчётности, аудиторского заключения, без каких-либо дополнительных документов);

- При этом необходимо уплатить налог с фиксированной прибыли. С 2021 года фиксированная прибыль составляет 34 млн рублей за все КИК, т.е. НДФЛ к уплате с такой прибыли составит

5 млн.руб.;

В течение указанных пяти или трех лет можно прекратить применять режим налогообложения фиксированной прибыли КИК только в ситуациях, когда налогоплательщик перестал быть контролирующим лицом в отношении всех своих КИК либо если размер фиксированной прибыли будет увеличен в законодательном порядке.

Уплата налога с фиксированной прибыли КИК:

- Не освобождает контролирующее лицо от уплаты НДФЛ при последующем распределении дивидендов КИК;

- Не зачитывается в счет этого НДФЛ при последующем распределении дивидендов КИК;

- Не дает возможность зачесть в счет НДФЛ с дивидендов КИК налоги, уплаченные в стране регистрации КИК.

Чтобы стало совсем понятно, рассмотрим стандартный порядок уплаты налогов с прибыли КИК.

Лишь при определенных условиях (а не автоматически!) прибыль КИК подлежит налогообложению в РФ

Презюмируется, что прибыль КИК - это почти что доход бенефициара и с него нужно уплатить налог в России.

При этом налог, уплаченный самой иностранной компанией со своей прибыли на территории государства своего резидентства, подлежит вычету из налога, уплачиваемого бенефициаром с ее прибыли в России. То есть, суммарно налоговая нагрузка с нераспределенной прибыли КИК, учитываемой в доходах российского бенефициара - физического лица, составит 13-15 %.

Если такая прибыль уже была выплачена в форме дивидендов, то с этой суммы налог повторно не уплачивается. Справедливости ради законодатель предусмотрел, что если дивиденды будут выплачены после налогообложения прибыли КИК, например, в следующем году, то налога у физического лица с этой суммы также не будет.

Таким образом, прибыль КИК облагается у бенефициара однократно.

Однако, как мы отметили, не во всех случаях прибыль КИК подлежит налогообложению в РФ.

Прибыль контролируемой компании освобождается от налогообложения в Российской Федерации, если вы попадаете под одну из двух ситуаций.

- Ваша КИК находится в государстве, с которым Российская Федерация подписала Соглашение об избежании двойного налогообложения и при этом эффективная ставка налогообложения прибыли по месту регистрации КИК выше 75 % средневзвешенной ставки налога на прибыль в РФ.

Это касается, в первую очередь, дивидендов (облагаются по налоговой ставке, применимой к дивидендам), а также прибыли КИК за вычетом распределяемых дивидендов и дивидендов, полученных КИК (далее - основные доходы).

Чтобы понять, применимо это условие к вам, давайте разберемся с понятиями:

Эффективная ставка - определяется для государства, резидентом которого является получатель доходов - контролируемая иностранная компания.

Средневзвешенная ставка - определяется для Российской Федерации, резидентом которой является контролирующее лицо.

Средневзвешенная ставка налога на прибыль РФ по основным доходам равна 20 %. 75 % от этой величины соответствуют ставке налогообложения 15 %. Средневзвешенная ставка налога на прибыль РФ по доходам в виде дивидендов равна 13 %. Соответственно 75 % от этой величины равна 9,75 %.

Если ставка налога в стране регистрации иностранной компании ниже, то по этому основанию ее прибыль не сможет быть освобождена от налогообложения в России.

- КИК также избежит налогообложения в России, если является активной, активной холдинговой или активной субхолдинговой компанией.

Желающие подробнее узнать критерии активных холдинговых и активных субхолдинговых компаний могут заглянуть в пп.3-6 ст.25.13-1 НК РФ.

Скорее вас заинтересует «активная компания». Ею будет та, доля пассивных доходов которой (дивиденды, проценты, роялти, доходы от продажи акций и реализации недвижимого имущества, доходы от оказания консультационных, юридических, бухгалтерских и прочих подобных услуг) не превышает 20 %. От обратного, 80 % и более ее доходов должны быть получены от торговой или производственной деятельности.

При этом требование о наличии Соглашения об избежании двойного налогообложения отсутствует. Это значит, что независимо от места регистрации, прибыль такой компании НЕ облагается у бенефициара.

В Дании ставка по налогу на прибыль составляет 34 %, что в принципе выше российской ставки по налогу на прибыль организаций. Эффективная ставка налога на дивиденды в Дании составляет 10 %, что также больше 75 % средневзвешенной налоговой ставки налога на прибыль организаций в виде дивидендов в России (9,75 %). Таким образом, на любые доходы Датских компаний не распространяется порядок налогообложения, предусмотренный поправками о КИК.

На Кипре эффективная ставка по налогу на прибыль составляет 12,5 %. Поэтому прибыль контролируемой кипрской компании может быть освобождена от налогообложения в России только при условии, что компания ведет активную (например, торговую) деятельность.

Также действует лимит по размеру прибыли КИК, при соблюдении которого она не облагается в России.

Так, независимо от соблюдения перечисленных выше условий прибыль КИК не включается в налогооблагаемые доходы контролирующего лица - резидента РФ, если не превышает 10 млн.руб (п.7 ст. 25.15 НК РФ).

Если в наличии несколько иностранных компаний, то лимиты по размеру прибыли определяются по каждой из них отдельно.

Что делать, если эти условия соблюдаются и прибыль КИК освобождается от налогообложения в России?

(А) подавать ежегодные уведомления о наличии КИК, финансовую отчетность КИК, аудиторское заключение и документы об основаниях освобождения ее прибыли в России;

(Б) платить НДФЛ после фактического распределения дивидендов.

Определившись со стандартным порядком налогообложения прибыли КИК, вернемся к налогу с фиксированной прибыли. Когда он становится выгодным?

В каких случаях выгодно уплачивать налог с фиксированной прибыли КИК?

Главное преимущество применения режима уплаты налога с фиксированной прибыли КИК: Контролирующему лицу не надо представлять финансовую отчётность и аудиторское заключение по каждой из своих КИК, т.е. налицо экономия административных ресурсов.

Отсутствуют и риски получить штраф до 1,5 млн.руб. за непредоставление этих документов по каждой КИК.

Финансовая отчетность и аудиторское заключение по ней являются стандартными документами в большинстве иностранных государств, поэтому каждому бенефициару решать - сложно ли их предоставить.

Главный недостаток применения режима уплаты налога с фиксированной прибыли КИК: уплаченный налог с фиксированной прибыли нельзя зачесть при последующем распределении дивидендов в адрес физического лица, т.е. фактически будет происходить двойное налогообложение части прибыли, распределяемой в адрес физического лица.

Для ответа на вопрос о целесообразности режима «фиксированной прибыли» в конкретной ситуации следует отталкиваться от того, насколько прибыльна КИК и как бенефициар планирует распоряжаться прибылью:

А) Если вся прибыль КИК распределяется в виде дивидендов контролирующему лицу, то экономического смысла в уплате налога с фиксированной прибыли КИК нет.

Так, при условной прибыли с единственной КИК в 100 млн рублей сначала контролирующее лицо заплатит 5 млн рублей НДФЛ с фиксированной прибыли, а впоследствии заплатит еще 15 млн рублей НДФЛ при распределении фактической прибыли в виде дивидендов. В случае применения общего режима налогообложения прибыли КИК начисленный НДФЛ с прибыли КИК составит также

15 млн, при этом его можно будет уменьшить на налог у источника, уплаченный в стране регистрации КИК.

Б) Если бенефициар планирует длительное время реинвестировать эту прибыль Как минимум 3 года или 5 лет - в зависимости от того, в течение какого времени обязан применять режим, а не распределять дивиденды, то можно задуматься об уплате налога с фиксированной прибыли КИК.

Так, при условной прибыли с единственного КИК в 100 млн рублей налогоплательщик заплатит

5 млн. рублей НДФЛ при применении режима фиксированной прибыли. В случае применения общего режима налогообложения прибыли КИК начисленный НДФЛ составит

15 млн.рублей, при этом его можно будет уменьшить на налог, уплаченный в стране регистрации КИК.

В) Если КИК ведет активную деятельность, то с ее прибыли по общим правилам налог в России не уплачивается. Поэтому фиксированный налог - это также лишь способ оградить компанию от внимания со стороны российский контролирующих органов. При последующем распределении дивидендов необходимо будет уплатить НДФЛ.

Г) Если у бенефициара много КИКов, то уплата фиксированного налога может сэкономить время и административные затраты на подготовку отчетности. В этом случае это может быть «отступным» платежом, освобождающим от рутинной бумажной работы.

Д) Если КИК убыточна (убыточны), то убытки нельзя зачесть в период применения налога с фиксированной прибыли, но можно учесть в будущем, начиная с налогового периода, в котором налогоплательщик отказался от уплаты НДФЛ с фиксированной прибыли КИК. В то же время, для учета таких убытков все равно придется составлять финансовую отчетность, чтобы их подтвердить.

А причем тут автоматический обмен информации?

В век автоматизации уже не так сложно представить, что информация движется с огромной скоростью не только внутри страны, но и между финансовыми органами разных стран.

Уже запущен так называемый автоматический обмен информацией в соответствии со стандартами ОЭСР. Механизм следующий:

- Иностранные банки и иные финансовые институты (депозитарные учреждения, брокеры, инвестиционные организации, страховые компании п. 12 раздела 1 и п. 27 разд. 2 ч. 1 Standard for automatic exchange of financial account information in tax matters (далее - Стандарты)) собирают информацию об открытых у них финансовых счетах, (бенефициарными) владельцами которых являются налоговые резиденты России.

В перечень собираемой информации входит:

- имена, адреса, ИНН (бенефициарных) владельцев счетов;

- номер счета, наименование Банка;

- остаток или сумма денежных средств на счете (в том числе, выплат по договорам страхования) по состоянию на конец соответствующего календарного года или другого соответствующего отчетного периода, или если счет был закрыт в течение этого года (периода) на конец закрытия счета.

- Иностранные банки и иные финансовые институты предоставляют сведения о финансовых счетах российских резидентов и подконтрольных им компаний своим налоговым органам. Затем налоговые органы обрабатывают полученную информацию и один раз в год загружают сведения в специальную базу данных, доступ к которой имеется у каждой договаривающейся страны.

Таким образом, основными субъектами, участвующими в автоматическом обмене информации являются банки, в которых открыты расчетные счета, а не налоговые органы. Поэтому при анализе того, подпадет ли компания под автоматический обмен информацией, важно учитывать не саму по себе страну регистрации, а банк, в котором открыты счета.

Какая информация не попадет в обмен?

- Прежде всего, данные о банковских и иных финансовых счетах активных компаний. Решение о квалификации компании как активной принимает обслуживающий банк.

- А также Информация о счетах иностранных компаний, сумма на которых не превышает 250 000 $ по состоянию на последний день любого последующего календарного года п. А раздела 5 Стандартов.

Важно! Информация по счетам физических лиц будет раскрываться вне зависимости от суммы остатка на счете п. 28 пп. 2 раздела 2 Стандартов.

(если нужно больше подробностей, то об этом мы писали в отдельной статье)

Таким образом, помимо самостоятельного уведомления о наличии КИК, получить информацию контролирующие органы смогут:

- после проведения каких-либо оперативных мероприятий;

- путем межгосударственного обмена.

Важно! Критерии активной компании для целей налогообложения ее нераспределенной прибыли по упомянутым выше правилам НК РФ и для автоматического обмена информацией отличаются!

Важная информация в статье: "Код налогоплательщика в стране регистрации" с профессиональной точки зрения. Все вопросы можно задавать дежурному специалисту.

VII. Порядок заполнения подраздела 3.1. «Сведения об иностранной организации — получателе дохода» Раздела 3 Налогового расчета

VII. Порядок заполнения подраздела 3.1. «Сведения об иностранной организации — получателе дохода» Раздела 3 Налогового расчета

7.1. В подразделе 3.1 Раздела 3 Налогового расчета указываются сведения в отношении иностранной организации — получателя дохода. По Разделу 3 одного уникального номера по строке 001 заполняется один подраздел 3.1.

7.2. По строке 010 «Признак получателя дохода» указывается код признака получателя дохода. При отражении информации в отношении иностранной организации, являющейся иностранным банком, по строке 010 указывается признак «1». При отражении информации в отношении иностранной организации, доходы которой облагаются с учетом положений статьи 310.1 Кодекса, по строке 010 указывается признак «2». При отражении информации в отношении иностранной организации, являющейся иностранным банком, доходы которой облагаются с учетом положений статьи 310.1 Кодекса, по строке 010 указывается признак «3». Во всех остальных случаях при отражении информации в отношении иностранной организации по строке 010 указывается признак «4».

7.3. По строке 020 «Полное наименование» указывается полное наименование иностранной организации — получателя дохода (в латинской транскрипции и (или) в русской транскрипции).

7.4. По строке 030 «Код страны регистрации (инкорпорации)» указывается цифровой код страны регистрации (инкорпорации) иностранной организации — получателя дохода по Общероссийскому классификатору стран мира ОК (МК (ИСО 3166) 004-97) 025-2001 (далее — ОКСМ).

7.5. По строке 040 «Адрес иностранной организации» указывается адрес иностранной организации — получателя дохода в соответствии с первичными документами, являющимися основанием для выплаты дохода (например, договор (контракт), заключенный между налоговым агентом и иностранной организацией).

7.6. По строке 050 «Код налогоплательщика в стране регистрации (инкорпорации)/СВИФТ код» указывается код налогоплательщика или аналог, присвоенный в стране регистрации (инкорпорации). В случае если доход выплачивается иностранному банку по строке 050 указывается СВИФТ код иностранного банка, а при его отсутствии — код налогоплательщика или аналог, присвоенный иностранному банку в стране регистрации (инкорпорации). В случае если доход выплачивается иностранному банку и по строке 050 указывается СВИФТ код строка 040 «Адрес иностранной организации» может не заполняться.

7.7. По строкам 060, 070, 080 при наличии в распоряжении налогового агента документа, подтверждающего постоянное местонахождение (резидентство) в иностранном государстве, организации, являющейся получателем дохода, указываются дата документа, номер документа, код страны.

По строкам 060 «Дата документа» и 070 «Номер документа» указывается соответственно дата (число, месяц, год) и номер документа, подтверждающего постоянное местонахождение (резидентство) в иностранном государстве организации, указанной по строке 020 подраздела 3.1 Раздела 3.

По строке 080 «Код страны» указывается цифровой код страны постоянного местонахождения по ОКСМ в соответствии с представленным иностранной организацией документом, предусмотренным пунктом 1 статьи 312 Кодекса.

При выплате доходов российскими банками и банком развития — государственной корпорацией по операциям с иностранными банками подтверждение факта постоянного местонахождения иностранного банка в государстве, с которым имеется международный договор (соглашение) по вопросам налогообложения, не требуется, если такое местонахождение подтверждается сведениями общедоступных информационных справочников. В этом случае по строке 080 указывается цифровой код страны постоянного местонахождения (резидентства), исходя из сведений общедоступных информационных справочников.

Код налогоплательщика в стране регистрации

Титульный лист заявления заполняется налогоплательщиком, кроме раздела «Заполняется работником налогового органа».

В поле «ИНН» указывается ИНН иностранной организации, присвоенный ей в Российской Федерации (при наличии).

В поле «Полное наименование иностранной организации» указывается полное наименование иностранной организации, соответствующее наименованию, указанному в учредительных документах, в русской и латинской транскрипции.

В поле «Настоящее заявление составлено на ___ страницах» автоматически указывается количество страниц заявления.

В поле «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов документа (или его копии), подтверждающего полномочия представителя иностранной организации (если заявление подает представитель).

В разделе титульного листа «Достоверность и полноту сведений подтверждаю:» указывается:

«1» — если заявление представляется организацией,

«2» — если документ подается представителем организации.

При этом указывается ФИО руководителя организации либо ее представителя, а также наименование документа, подтверждающего полномочия представителя.

При заполнении поля «Номер контактного телефона» указывается номер телефона, по которому можно связаться с иностранной организацией (ее представителем).

Также на титульном листе автоматически указывается дата.

Сведения об иностранной организации (страницы 2-4)

В поле «Наименование торговой марки (товарного знака) иностранной организации» указывается наименование торговой марки (товарного знака) иностранной организации (если имеется) в русской и латинской транскрипции.

В поле «Код страны регистрации» автоматически отражается цифровой код страны регистрации (инкорпорации) иностранной организации в соответствии с классификатором стран мира (ОКСМ).

В поле «Полный адрес в стране регистрации (инкорпорации)» указывается полный адрес иностранной организации в стране регистрации (инкорпорации) в русской и латинской транскрипции.

В поле «Регистрационный номер, присвоенный регистрирующим органом в стране регистрации (инкорпорации)» указывается регистрационный номер, присвоенный иностранной организации в стране регистрации (инкорпорации).

В поле «Код налогоплательщика в стране регистрации (инкорпорации) или аналог» указывается код налогоплательщика (если имеется), присвоенный иностранной организации в стране регистрации (инкорпорации).

В разделе «Контактные данные иностранной организации» указываются адреса сайта иностранной организации в «Интернет» (при наличии) и электронной почты.

В поле «Сведения об оказываемой услуге (код)» из соответствующего перечня выбирается код электронной услуги.

В разделе «Сведения об уполномоченном лице иностранной организации» указываются сведения о лице, уполномоченном иностранной организацией на взаимодействие с налоговым органом:

- ФИО лица в русской и латинской транскрипции;

- адрес электронной почты;

- номер контактного телефона.

В поле «Сайты в сети «Интернет», через которые оказываются услуги» указываются интернет-сайты (при наличии), через которые иностранной организацией оказываются электронные услуги.

В поле «Мобильные приложения, через которые оказываются услуги» указываются мобильные приложения (при наличии), через которые иностранной организацией оказываются электронные услуги.

Как вводить реквизиты российских и иностранных контрагентов в программе «1С:Бухгалтерия 8» (ред. 3. 0)?

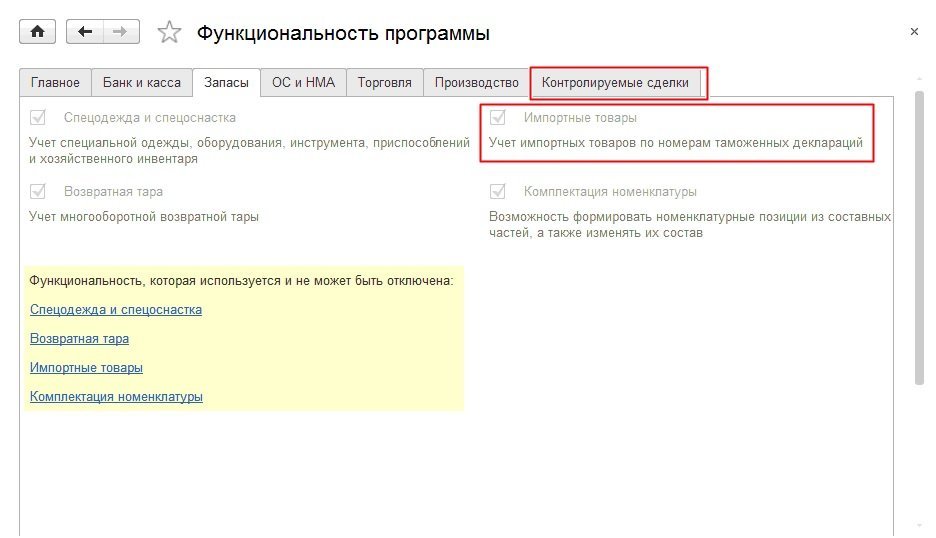

В «1С:Бухгалтерии 8» (ред. 3.0) существует возможность указать страну регистрации контрагента. Страна регистрации – это страна, в которой зарегистрировано головное подразделение контрагента. Страну регистрации в конфигурации можно указать только в том случае, если в информационной базе в разделе Функциональность программы включены Контролируемые сделки (для КОРП версии) или Импортные товары (закладка Запасы) — см. рис. 1.

Рис. 1. Раздел «Функциональность программы»

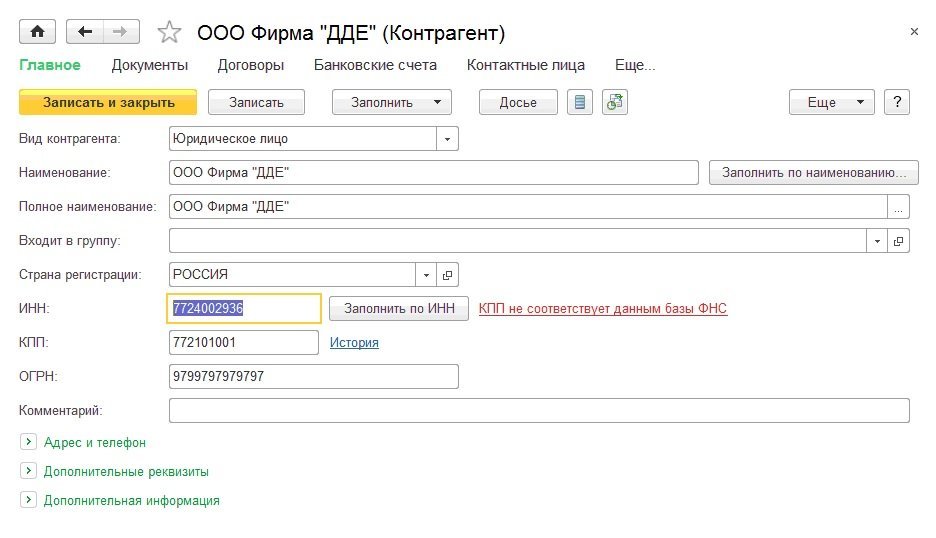

После включения одной из указанных опций, в карточке контрагента может быть указана страна регистрации. Для юридических и физических лиц, зарегистрированных в РФ указывается страна регистрации – «Россия». При вводе российских контрагентов для юридических лиц указываются следующие коды:

Рис. 2. Ввод реквизитов российских организаций

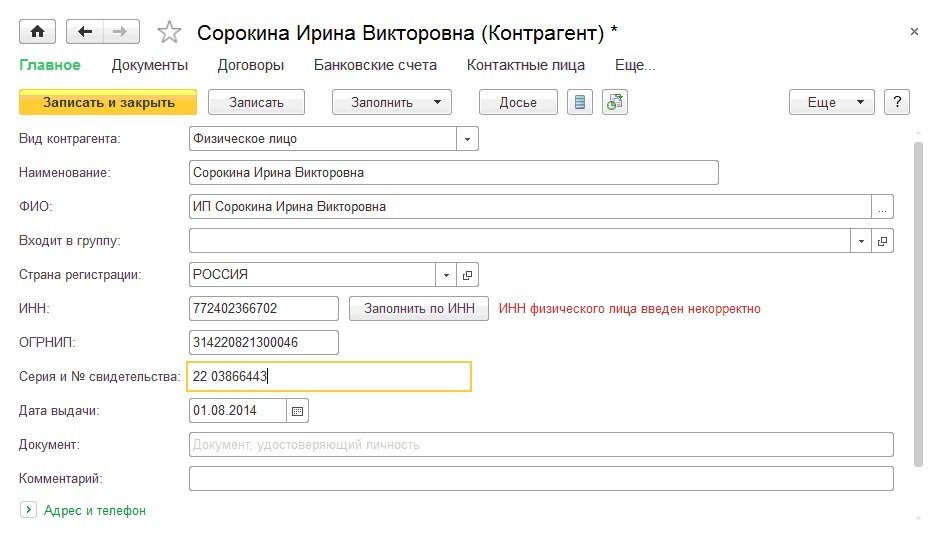

При вводе индивидуальных предпринимателей, зарегистрированных в РФ указываются следующие коды:

- ИНН;

- ОГРНИП.

Рис. 3. Ввод реквизитов российских предпринимателей

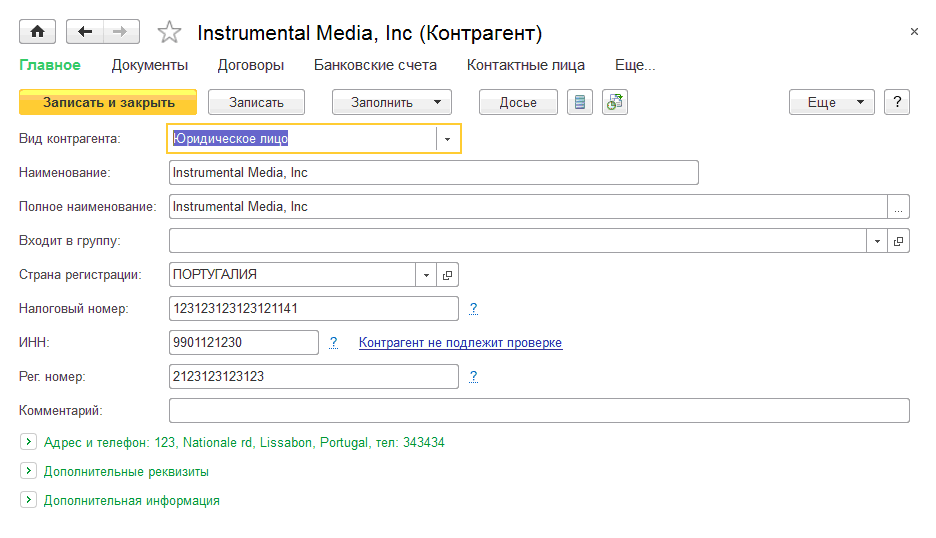

Для российских юридических лиц и индивидуальных предпринимателей выполняется контроль правильности ИНН и КПП по данным сервиса npchk.nalog.ru. Если контрагент зарегистрирован за пределами Российской Федерации, то для физических и юридических лиц указываются следующие коды:

- Налоговый номер;

- Регистрационный;

- ИНН.

Рис. 4. Ввод реквизитов иностранных контрагентов

Налоговый номер – это налоговый номер, присвоенный налогоплательщику в стране регистрации, аналог ИНН для российских организаций.

Регистрационный номер – это регистрационный номер, присвоенный налогоплательщику в стране регистрации, аналог ОГРН/ОГРНИП для российских организаций.

В том случае, когда иностранная организация встала на учет в налоговую инспекцию в Российской Федерации, ей присваивается ИНН. Причин для постановки на учет может быть несколько: открытие филиала, приобретение имущества на территории РФ, открытие расчетного счета в российском банке. ИНН иностранной организации присваивается единожды и не меняется в течение всего периода деятельности иностранной организации. В том случае, когда иностранная организация получила ИНН по любому из оснований, нужно указать этот ИНН в карточке контрагента.

Код налогоплательщика в стране регистрации

VII. Порядок заполнения подраздела 3.1 «Сведения

об иностранной организации — получателе дохода» Раздела 3

7.1. В подразделе 3.1 Раздела 3 Налогового расчета указываются сведения в отношении иностранной организации — получателя дохода. По Разделу 3 одного уникального номера по строке 001 заполняется один подраздел 3.1.

7.2. По строке 010 «Признак получателя дохода» указывается код признака получателя дохода. При отражении информации в отношении иностранной организации, являющейся иностранным банком, по строке 010 указывается признак «1». При отражении информации в отношении иностранной организации, доходы которой облагаются с учетом положений статьи 310.1 Кодекса, по строке 010 указывается признак «2». При отражении информации в отношении иностранной организации, являющейся иностранным банком, доходы которой облагаются с учетом положений статьи 310.1 Кодекса, по строке 010 указывается признак «3». Во всех остальных случаях при отражении информации в отношении иностранной организации по строке 010 указывается признак «4».

7.3. По строке 020 «Полное наименование» указывается полное наименование иностранной организации — получателя дохода (в латинской транскрипции и (или) в русской транскрипции).

7.4. По строке 030 «Код страны регистрации (инкорпорации)» указывается цифровой код страны регистрации (инкорпорации) иностранной организации — получателя дохода по Общероссийскому классификатору стран мира ОК (МК (ИСО 3166) 004-97) 025-2001 (далее — ОКСМ).

7.5. По строке 040 «Адрес иностранной организации» указывается адрес иностранной организации — получателя дохода в соответствии с первичными документами, являющимися основанием для выплаты дохода (например, договор (контракт), заключенный между налоговым агентом и иностранной организацией).

Код налогоплательщика в стране регистрации где взять

По строке 050 «Код налогоплательщика в стране регистрации (инкорпорации)/СВИФТ код» указывается код налогоплательщика или аналог, присвоенный в стране регистрации (инкорпорации). В случае если доход выплачивается иностранному банку, по строке 050 указывается СВИФТ код иностранного банка, а при его отсутствии — код налогоплательщика или аналог, присвоенный иностранному банку в стране регистрации (инкорпорации). В случае если доход выплачивается иностранному банку и по строке 050 указывается СВИФТ, код строка 040 «Адрес иностранной организации» может не заполняться.

7.7. По строкам 060, 070, 080 при наличии в распоряжении налогового агента документа, подтверждающего постоянное местонахождение (резидентство) в иностранном государстве, организации, являющейся получателем дохода, указываются дата документа, номер документа, код страны.

По строкам 060 «Дата документа» и 070 «Номер документа» указывается соответственно дата (число, месяц, год) и номер документа, подтверждающего постоянное местонахождение (резидентство) в иностранном государстве организации, указанной по строке 020 подраздела 3.1 Раздела 3.

По строке 080 «Код страны» указывается цифровой код страны постоянного местонахождения по ОКСМ в соответствии с представленным иностранной организацией документом, предусмотренным пунктом 1 статьи 312 Кодекса.

При выплате доходов российскими банками и банком развития — государственной корпорацией по операциям с иностранными банками подтверждение факта постоянного местонахождения иностранного банка в государстве, с которым имеется международный договор (соглашение) по вопросам налогообложения, не требуется, если такое местонахождение подтверждается сведениями общедоступных информационных справочников. В этом случае по строке 080 указывается цифровой код страны постоянного местонахождения (резидентства), исходя из сведений общедоступных информационных справочников.

Код налогоплательщика в стране регистрации где взять

Код налогоплательщика в стране регистрации или его аналог

Если сообщение подано, строки — этого подраздела можно не заполнять. Код дохода Заполните эту строку так же, как строку подраздела 3. В разделе 2 расчета ее указывают отдельно по каждому коду дохода иностранной организации.

Не включайте в раздел 1 сведения о выплаченных доходах, если фактическое право на них имеют физлица в строке подраздела 3.

Определить его можно одним из трех способов.

Ячейки, оставшиеся пустыми, прочеркните.

Код налогоплательщика в стране регистрации где взять свифт код

Приказ Федеральной налоговой службы от 26 декабря 2014 г.

N ММВ-7-14/[email protected] Интернет» Приказ Федеральной налоговой службы от 26 декабря 2014 г. Постановление Правительства РФ от 26 ноября 2015 г. N 1267

«Об информационном взаимодействии между организациями финансового рынка и уполномоченными органами»

Постановление Правительства РФ от 26 ноября 2015 г.

«Об информационном взаимодействии между организациями финансового рынка и уполномоченными органами»

В связи с тем, что на текущий момент в отношении порядка 80%!

Работа на территории другого государства в современных экономических условиях явление нередкое. Бухгалтеру важно правильно определить налоговый статус таких сотрудников, четко понимать отличие от обычного персонала, когда речь идет о расчете НДФЛ.

Кто они?

Для разграничения прав и обязанностей указанных групп работников используют понятия резидента и нерезидента в целях НДФЛ. Об этом сказано в ст. 207 п. 2 НК РФ. Законодатель определяет резидента как лицо, находящееся в РФ 183 календарных дня и более на протяжении года. Этот период не прерывается, если гражданин выехал за границу:

- для лечения, обучения (на срок менее полугода);

- для работы на морских сырьевых месторождениях.

Особый случай – российские военные, проходящие службу за пределами РФ. Независимо от того, сколько дней они физически находятся за границей, военнослужащие признаются резидентами (п. 3 той же статьи). Такое же положение занимают сотрудники госорганов и органов местного самоуправления, работающие за рубежом.

Обратим внимание на следующее: ФЗ от 31.07.2020 № 265-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» дополнил ст. 207 пунктом 2.2 (п. 2 ст. 1 ФЗ). Дополнение касается только периода с 1 января по 31 декабря 2020 года. Если в этот период физическое лицо находилось в России 90-182 календарных дня (т.е. срок меньше, чем по умолчанию) и хочет получить статус налогового резидента за указанный период, необходимо заявить письменно об этом в налоговую. Заявление должно быть подано не позднее 30/04/2021 года. Порядок действует только при признании налоговым резидентом РФ в 2020 году.

Таким образом, налоговый резидент – это лицо, находящееся на территории страны как минимум 183 календарных дня на протяжении 12 месяцев подряд (в 2020 году срок меньше), военные и чиновники, работающие фактически за границей. Из сказанного вытекает, что налоговый нерезидент – это лицо, находящееся в России меньше указанного срока.

Гражданство РФ или его отсутствие не влияет на статус резидента (нерезидента) в целях НДФЛ. Гражданин РФ может иметь статус нерезидента. Обычно статус нерезидента получают лица, недавно переехавшие в РФ или часто выезжающие за ее пределы. Основной категорией являются резиденты РФ.

Важно! Международными соглашениями с отдельными странами может устанавливаться иной порядок определения статуса. В целях устранения двойного налогообложения они подписаны с Великобританией, Германией, Израилем, Китаем, Казахстаном, Киргизией, Республикой Беларусь и целым рядом других стран.

Особенности статуса

Для резидентов и нерезидентов ставки налога и перечни облагаемых доходов различаются. Нерезидент не вправе рассчитывать на налоговые вычеты, в отличие от резидента. Такие выводы следуют из анализа нескольких статей НК РФ (ст. 210 п. 3-4, ст. 220 п. 1 пп. 1, ст. 224 п. 1, 3, ст. 209). Основная налоговая ставка для резидента — 13%, для нерезидента — 30%. Нюансы применения налоговых ставок подробно описаны в ст. 224 НК РФ.

Удержание и уплата НДФЛ может производиться налоговым агентом и самим лицом, получившим доход. В первом случае отсчитывать срок 12 месяцев «назад» и определять, является ли лицо резидентом, нужно от даты выплаты дохода. Такой вывод следует из ст. 226 – 4, ст. 223 НК РФ и ряда разъяснительных документов Минфина (например, письмо № 03-04-06/6-122 от 25/05/11 г.).

Если НДФЛ облагается доход, по которому налогоплательщик сам уплачивает налог, 12-месячный период – это год получения дохода, отсчитывать по календарю обратным порядком придется от 1 января следующего года (ст. 216, 228 НК РФ, письмо Минфина № 03-04-05/6-293 от 25/04/11 г.).

Срок 183 дня (или другой, в соответствии с законом) считают от дня въезда на территорию РФ до дня выезда, включая эти дни. Такой порядок подтверждают чиновники в ряде документов (письмо ФНС № ОА-3-17/1702 от 24/04/15 г.).

В некоторых случаях, о которых мы говорили выше, при выезде за рубеж указанный срок не прерывается, дни поездки включаются в необходимый для статуса резидента период. При выезде за рубеж для лечения, в других аналогичных случаях необходимо предоставить подтверждающие цель документы: договор с клиникой, учебным заведением, справки из этих учреждений. Таким образом статус резидента сохранится.

Даты въезда и выезда обычно устанавливают по таможенным отметкам российской стороны в выездных документах, например, в загранпаспорте, в миграционной карте, в любых документах, свидетельствующих о пребывании физлица на территории РФ. В некоторых случаях доказательством могут служить иные документы, например, справки учебных заведений России для студентов, учащихся. При этом чиновники не принимают во внимание регистрационные отметки с места жительства при подтверждении статуса резидента. Такое мнение высказано, например, в письме Минфина № 03-04-05/69536 от 13/01/15 г.

Важный нюанс содержит письмо Минфина № 03-04-06/6-123 от 26/05/11 г. Если иностранный работник выезжает за рубеж в связи с окончанием срока разрешения на работу, а затем при получении нового разрешения трудоустраивается (1 раз в год), статус резидента он не теряет; и срок 12 месяцев, как и в случае с выездом на учебу, лечение, не прерывает. Однако время, проведенное вне пределов РФ, вычитается из общей суммы дней пребывания в стране.

Если за определенный период в течение года человек накопил необходимое число дней пребывания в РФ, он приобретает статус резидента и пользуется им до окончания года (налогового периода). Об этом сказано в письме Минфина № 03-04-06-01/94 от 29/03/07 г. При этом подчеркивается, что следует учитывать любой непрерывный 12-месячный период на дату получения доходов, но рассмотрены две ситуации:

- Если расчет идет за 12-месячный «переходящий» с года на год период, то, достигнув статуса резидента в текущем году, его можно потерять, и тогда применима ставка не 13%, а 30%.

- Если срок пребывания 183 дня достигнут от начала налогового периода, статус резидента по итогам данного налогового периода не изменяется.

ФНС на своем официальном сайте разъясняет и вопрос о двойном резидентстве. Статус резидента какого-либо государства не является препятствием для получения такого же статуса в России.

Читайте также: