Кем предложена концепция корректирующих налогов

Опубликовано: 14.05.2024

2015-06-16

6002

![]()

Для того чтобы сократить перепроизводство товаров и услуг с отрицательными внешними эффектами и восполнить недопроизводство товаров и услуг с положительными внешними эффектами, необходимо трансформировать внешние эффекты во внутренние.

Трансформация внешних эффектов во внутренние (internalization, of an externality)может быть достигнута путем приближения предельных частных издержек (и соответственно выгод) к предельным социальным издержкам (выгодам).

А. С. Пигу в качестве решения данной проблемы предложил использовать корректирующие налоги и субсидии.

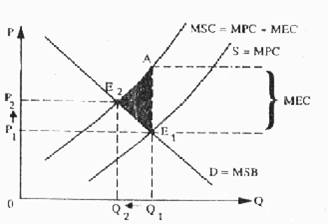

Корректирующий налог (corrective tax)— это налог на выпуск экономических благ, характеризующихся отрицательными внешними эффектами, который повышает предельные частные издержки до уровня предельных общественных.

В нашем примере с целлюлозно-бумажным комбинатом налог (tax-T), равный предельным внешним издержкам Т = МЕС, мог бы приблизить рыночное равновесие к эффективному:

MSB = MSC.

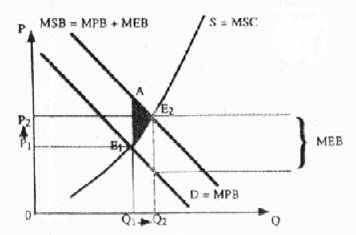

Корректирующая субсидия (corrective subsidy) — это субсидия производителям или потребителям экономических благ, характеризующихся положительными внешними эффектами, которая позволяет приблизить предельные частные выгоды к предельным общественным.

В случае с обучением корректирующая субсидия, равная предельным внешним выгодам (S = МЕВ), могла быть предоставлена студентам, что повысило бы их спрос на услуги образовательных учреждений до уровня, при котором MSB = MSC.

Корректирующие налоги и субсидии не могут решить полностью проблемы, возникающие благодаря существованию внешних эффектов. Во-первых, в реальной практике довольно трудно точно исчислить предельные издержки и выгоды. Во-вторых, размеры ущерба определяются в ходе юридических и политических дискуссий весьма приблизительно. И наконец, отнюдь не последнюю роль играет то обстоятельство, что корректирующие налоги, которые платят производители благ, характеризующихся отрицательными внешними эффектами, отнюдь не всегда достигают поставленной цели. Все это предопределило критику корректирующих налогов и субсидий и попытки нахождения принципиально новых путей решения проблемы. Они связаны прежде всего с работами Р. Коуза.

Теорема Коуза. Р. Коуз исходит из того, что рассматриваемая проблема носит обоюдоострый или, как он говорит, "взаимообязывающий" характер: "При избегании ущерба для В мы навлекаем ущерб на А. Действительный вопрос, который нужно решить, это следует ли позволить А наносить ущерб В или нужно разрешить В наносить ущерб А? Проблема в том, чтобы избежать более серьезного ущерба" 1 .

Ответ отнюдь не очевиден до тех пор, пока не удалось определить ценность того, что мы в результате этого приобрели, и ценность того, чем пришлось ради этого пожертвовать. Таким образом, решение, предложенное А. С. Пигу, не использует концепцию альтернативных издержек и подходит к факторам как к вещественным, а не правовым явлениям.

Анализ проблемы социальных издержек привел Коуза к выводу, который Дж. Стиглер назвал "теоремой Коуза" (Coase theorem).

Суть ее заключается в том, что, если права собственности всех сторон тщательно определены, а трансакционные издержки равны нулю, конечный результат (максимизирующий ценность производства) не зависит от изменений в распределении прав собственности (если отвлечься от эффекта дохода).

Эту же мысль Дж. Стиглер выразил следующим образом: ". В условиях совершенной конкуренции частные и социальные издержки равны" 2 .

Сравнение системы ценообразования, включающей ответственность за ущерб от отрицательных внешних эффектов, с системой ценообразования, когда такой ответственности нет, привело Р. Коуза к парадоксальному на первый взгляд выводу о том, что если участники могут договориться сами и издержки таких переговоров ничтожно малы (трансакционные издержки равны нулю), то в обоих случаях в условиях совершенной конкуренции достигается максимально возможный результат, максимизирующий ценность производства.

Р. Коуз приводит следующий пример. По соседству расположены земледельческая ферма и скотоводческое ранчо: земледелец выращивает пшеницу, а скотовод разводит скот, который время от времени стравливает посевы на соседних землях. Налицо экстернальный эффект. Однако, как показывает Р. Коуз, эта проблема может быть успешно решена без участия государства.

Если скотовод несет ответственность за ущерб, возможны два варианта: "Либо скотовод уплатит фермеру за необработку земли, либо он решит сам арендовать землю, заплатив фермеру за необработку земли чуть больше, чем платит сам фермер (если фермер сам арендует ферму), но конечный результат будет тем же и будет означать максимизацию ценности производства".

Если нет ответственности за ущерб, размещение ресурсов оказывается таким же, как и раньше. Различие состоит лишь в том, что теперь платежи будет осуществлять фермер. Однако "конечный результат (который максимизирует ценность производства) не зависит от правовой позиции, если предполагается, что ценовая система работает без издержек" 4 . При нулевых трансакционных издержках и у фермера, и у скотовода будут экономические стимулы увеличения ценности производства, так как каждый из них получит свою долю в приросте дохода. Однако при учете трансакционных издержек желаемый результат может быть и не достигнут. Дело в том, что высокая стоимость получения необходимой информации, ведения переговоров и судебных дел может превысить возможные выгоды от заключения сделки. К тому же при оценке ущерба не исключены значительные различия потребительских предпочтений (например, один оценивает тот же самый ущерб гораздо больше, чем другой). Чтобы учесть эти различия, в формулировку теоремы Коуза позднее была введена оговорка относительно эффекта дохода.

Экспериментальные исследования показали, что теорема Коуза верна для ограниченного числа участников сделки (двух-трех). При возрастании численности участников резко увеличиваются трансакционные издержки, и предпосылка об их нулевом значении перестает быть корректной.

Любопытно отметить, что теорема Коуза доказывает значение трансакционных издержек "от противного". В реальной действительности они играют огромную роль, и удивительно то, что неоклассическая экономическая теория до недавнего времени их совсем не замечала.

Борьба с загрязнением окружающей среды.Теорема Коуза помогает выработать правильную стратегию в борьбе с загрязнением окружающей среды.

Эффективная политика в области контроля за загрязнением окружающей среды — это такая политика, которая позволяет сбалансировать предельные общественные выгоды контроля с предельными общественными издержками, необходимыми для его проведения в жизнь.

Пересечение кривой предельных общественных выгод MSB с кривой предельных общественных издержек MSC позволяет определить эффективный для данного общества уровень вредных выбросов (рис. 4.3). Дело в том, что по мере снижения процента загрязняющих окружающую среду выбросов предельные социальные затраты резко возрастают, поэтому каждый дополнительный процент снижения обходится все дороже и дороже.

Предельные выгоды и предельные издержки

Рис. 3. Определение эффективного уровня выбросов

Существуют три основных пути сокращения вредных выбросов в окружающую среду: 1) установление норм или стандартов по вредным выбросам; 2) введение платы за выбросы; 3) продажа временных разрешений на выбросы.

Стандарты по вредным выбросам (emissions standards) — это установленные законом пределы концентрации вредных веществ в промышленных отходах.

Такие стандарты приняты во многих странах. В США, например, за их выполнением следит Управление по охране окружающей среды. Превышение установленных правительственными органами стандартов влечет крупный штраф или уголовное наказание.

Практика установления стандартов имеет, однако, свои очевидные недостатки. Прежде всего они разрешают в определенных пределах бесплатно сбрасывать вредные вещества. При установлении единых для страны норм не учитываются разная степень остроты экологических проблем в разных регионах, а также существенные различия предельных частных издержек отдельных фирм. Поэтому затраты, связанные с достижением единого уровня загрязнения, могут приводить к значительным потерям отдельных фирм и общества в целом, так как игнорируются существующие в частном секторе сравнительные преимущества. И наконец, что особенно важно, стандарты не стимулируют производителей к снижению существующего уровня загрязнения.

Большей гибкостью обладает плата за выбросы. Плата за выбросы — это плата, взимаемая с фирмы за каждую единицу загрязняющих окружающую среду выбросов.

Такая система способствует сокращению общего объема вредных выбросов, о чем наглядно свидетельствует опыт применения ее в ФРГ. Однако полной уверенности в том, что стандарты загрязнения не будут нарушены, при такой системе нет.

Цена (тыс. руб. за кг)

Количество лицензий или количество выбросов (кг в день)

Рис. 4. Права на загрязнение окружающей среды: роль движения "зеленых"

В последнее время получают все более широкое применение новые методы борьбы с загрязнением окружающей среды. Среди них такая своеобразная форма, как продажа прав на загрязнение природной среды. Государство определяет объем вредных выбросов, допустимый в данной области, и продает его в форме лицензий с аукциона. Предположим, оно желает сократить объем вредных выбросов с 1500 до 1000 кг, тогда государство продает лицензий не 1500, а 1000 шт., каждая из которых дает право на выброс 1 кг (рис. 4). Поскольку предложение абсолютно неэластично, равновесие установится в точке Е. В этом случае цена одной лицензии на право сброса 1 кг загрязняющего вещества в день будет равна 100 тыс. руб. Если местное общество партии защитников окружающей среды ("зеленых") решит улучшить экологическую ситуацию в области, оно может купить часть лицензий, с тем чтобы изъять их из обращения. Если эта часть составит 100 лицензий, то цена одной лицензии повысится до 120 тыс. руб. Таким образом, продажа прав на загрязнение является гибким средством в борьбе за улучшение экологической ситуации в стране.

Мониторинг Федеральная налоговая служба применяет с 2016 года. Он подразумевает взаимодействие фискальных органов и бизнеса в дистанционном формате. Компании добровольно предоставляют налоговикам онлайн-доступ к своим информационным системам, данным бухгалтерской и налоговой отчетности. Взамен же могут рассчитывать на снижение числа проверок. Фискальные органы не запрашивают документы, поскольку могут отслеживать все процессы в режиме реального времени. Проверке подвергаются только операции, которые содержат элементы риска. Трудозатраты компаний на сопровождение налогового контроля в таком формате снижаются более чем на треть.

Благодаря особому инструменту налогового мониторинга - мотивированному мнению - компании могут запрашивать позицию налогового органа о правильности налогообложения конкретной сделки или операции. Это дает определенность в части бизнес-планирования. Своевременное устранение рисков, на которые укажут инспекторы, избавляет от возможных санкций.

Сейчас подключаться к налоговому мониторингу могут лишь крупные компании с годовым оборотом не менее 3 млрд рублей и активами на 3 млрд рублей. Сумма уплаченных ими налогов за предыдущий год должна составлять не менее 300 млн рублей.

Подписанная председателем правительства концепция предполагает снижение планки по совокупной сумме уплаченных за год налогов до 100 млн рублей. В нее также разрешат включать уплаченные страховые вносы. Минимальные требования к суммарному объему годовых доходов налогоплательщика и к совокупной стоимости активов также предлагается снизить втрое - до 1 млрд рублей. При этом компании для подключения к налоговому мониторингу не обязательно будет соответствовать всем трем критериям. Достаточно подходить по одному из них.

Концепция подразумевает составление и ведение налоговой службой карты отраслевых рисков участников налогового мониторинга, формирование риск-профилей компаний, автоматическое выявление рисков и оповещение о них налогоплательщиков.

Реализация заявленных планов позволит заметно расширить число потенциальных участников налогового мониторинга - до 3879 компаний к 2022 году и до 7827 - к 2024 году, уточняется в документе. Результатом развития этого инструмента станет снижение административной нагрузки на бизнес и влияния человеческого фактора при проведении налогового контроля, сокращение числа споров ФНС с налогоплательщиками, уменьшение потока бумажных документов, которые предоставляются в фискальное ведомство, и переход на электронный документооборот. Кроме того, ФНС сможет оперативнее выявлять и предупреждать нарушения, допускаемые налогоплательщиками.

Налоговый мониторинг сегодня уже используют "Аэрофлот", РЖД, "Ростех", "Газпром", ВТБ, "Мегафон", МТС, ООО "Гугл" (российская "дочка" Google) - всего 44 компании. Они обеспечивают 12,25% налоговых поступлений в бюджет. В 2020 году на этот формат должны перейти еще 52 компании, в том числе 32 с госучастием, уточняли ранее в Федеральной налоговой службе.

Михаил Мишустин, председатель правительства РФ о налоговом мониторинге:

В первую очередь это совместная оценка рисков, когда компания абсолютно откровенна и налоговая служба оценивает риски до начисления платежей по всем видам налогов и сборов.

Блог о добычи нефти и газа, разработка и переработка и подготовка нефти и газа, тексты, статьи и литература, все посвящено углеводородам

Распределение налогового бремени

Адам Смит сформулировал четыре основополагающих, ставших классическими, принципа налогообложения, желательных в любой системе экономики:

1) Подданные государства должны участвовать в содержании правительства соответственно доходу, каким они пользуются под покровительством и защитой государства. Соблюдение этого положения или пренебрежение им приводит к так называемому равенству или неравенству налогообложения.

2) Налог, который обязывается уплачивать каждое отдельное лицо должен быть точно определен (срок уплаты, способ платежа, сумма платежа).

3) Каждый налог должен взиматься тем способом или в то время, когда плательщику удобнее всего оплатить его.

4) Каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из кармана народа как можно меньше сверх того, что он приносит казне государства. (Налог может брать и удерживать из кармана народа гораздо больше, чем он приносит казне, если, например, его сбор требует такой армии чиновников, жалованье которых будет поглощать значительную часть суммы, которую приносит налог.)

На основе четырех принципов Адама Смита налогообложения к настоящему времени сложились два реальных принципа (концепции) налогообложения.

💪 Первый, физические и юридические лица должны уплачивать налоги, пропорционально тем выгодам, которые они получили от государства. Логично, что те, кто получил большую выгоду от предлагаемых правительством товаров и услуг должны платить налоги, необходимые для финансирования производства этих товаров и услуг. Некоторая часть общественных благ финансируется главным образом на основе этого принципа.

👉Например, налоги на бензин обычно предназначаются для финансирования и строительства и ремонта автодорог. Таким образом, те, кто пользуется хорошими дорогами, оплачивают затраты на поддержание и ремонт этих дорог.

Но всеобщее применение этого принципа связано с определенными трудностями. 👀Например, в этом случае невозможно определить, какую личную выгоду, в каком размере и т.д. получает каждый налогоплательщик от расходов государства на национальную оборону, здравоохранение, просвещение.

- Даже в поддающемся на первый взгляд оценке случае финансирования автодорог мы обнаруживаем, что оценить эти выгоды очень трудно. Отдельные владельцы автомобилей извлекают пользу из автодорог хорошего качества не в одинаковой степени. И те, кто не имеет машины, также получают выгоду.

- Предприниматели, безусловно, значительно выигрывают от расширения рынка в связи с появлением хороших дорог. Кроме того, следуя этому принципу, необходимо было бы облагать налогом, например, только малоимущих, безработных, для финансирования пособий, которые они получают.

💪Второй принцип предполагает зависимость налога от размера получаемого дохода, т.е. физические и юридические лица, имеющие более высокие доходы, выплачивают и большие налоги и наоборот.

Рациональность данного принципа заключается в том, что существует, естественно, разница между налогом, который взимается из расходов на потребление предметов роскоши, и налогом, который хотя бы даже в небольшой степени удерживается из расходов на предметы первой необходимости.

Брать ежемесячно по 500000 руб. у лица получающего 5 млн. руб. дохода вовсе не значит лишать его источника средств к существованию и определенных удобств жизни. И разве можно сравнить этот эффект с тем, когда берут 5 000 руб. у человека с доходом в 50 000 руб.

Жертва последнего не только больше, но и вообще несоизмерима с жертвой первого. Дело в том, что мы, потребители действуем всегда рационально, т.е. в первую очередь мы тратим свои доходы на товары и услуги первой необходимости, затем на не столь необходимые товары и т.д.

Современные налоговые системы используют оба принципа налогообложения, в зависимости от экономической и социальной целесообразности.

Федеральная налоговая служба направила в налоговые органы Письмо от 17.05.2017 г. № СА-4-7/9270@ по вопросам применения понятия фактического получателя дохода (ФПД), предусмотренного соглашениями об избежании двойного налогообложения. Цель Письма – повысить эффективность проверки налоговыми органами обоснованности применения налоговыми агентами льготных ставок налога на прибыль с доходов, выплачиваемых иностранным компаниям.

Основные положения Письма заключаются в следующем.

- При решении вопроса о ФПД Модельная конвенция и Комментарии к ней будут рассматриваться налоговыми органами в качестве дополнительного источника толкования соглашений об избежании двойного налогообложения (СОИДН). При применении термина ФПД налоговые органы должны будут исходить из целей и задач СОИДН.

- Для доказывания наличия или отсутствия ФПД налоговые органы должны использовать информацию, полученную не только из иностранных юрисдикций, но и из коммерческих баз данных, открытых реестров иностранных компаний, а также из общедоступных источников.

- Для отказа в применения льготной ставки налогообложения в случае, если будет установлено, что непосредственный получатель дохода не является ФПД, налоговый орган не обязан устанавливать, кто в действительности обладает таким статусом – автоматически будет применена ставка налога, установленная НК РФ. В то же время, ФНС России поясняет, что этого можно будет избежать, если налогоплательщик (налоговый агент) предоставит до вынесения решения по налоговой проверке документальное подтверждение того, кто является фактическим получателем дохода.

- Концепция ФПД будет применяться не только к пассивным доходам, выплачиваемым иностранным компаниям (в виде дивидендов, процентов и роялти). Поскольку концепция ФПД, по сути, является механизмом по борьбе с неправомерными злоупотреблениями льготными условиями СОИДН, она применяется «в отношении различных видов выплачиваемых иностранной организации доходов», то есть к активным доходам тоже. Таким образом, налоговые органы будут проверять ФПД в отношении любых выплаченных доходов из источников в РФ. В связи с этим российским налогоплательщикам нужно быть готовыми иметь и своевременно предоставить налоговому органу подтверждения не только о резидентстве получателя дохода, но и о том, что именно это лицо - ФПД*, при этом по каждому доходу, выплаченному иностранной компании.

- ФНС России на основе анализа судебной практики определила критерии ФПД, которыми будут руководствоваться налоговые органы при проведении проверок. Льготы будут предоставлены лишь тем компаниям, которые подтвердят (а) экономическое присутствие получателя дохода в стране резидентства, (б) наличие у него широких полномочий по распоряжению полученным доходом и (в) то, что это лицо использовало выплаченный ему доход в своей предпринимательской деятельности.

- самостоятельность принятия директорами иностранных компаний решений,

- осуществление предпринимательских функций,

- наличие признаков ведения деятельности (персонал, офис, общехозяйственные затраты),

- несение коммерческих рисков,

- наличие или отсутствие юридических и фактических обязательств по дальнейшему

- перечислению дохода,

- наличие или отсутствие системности транзитных платежей по перечислению дохода от лица резидента-участника соглашения в адрес лица, не имеющего льгот по соглашению.

О чём подумать, что сделать

В связи с применением понятия ФПД, исходя из целей и задач СОИДН, налоговые органы будут рассматривать концепцию фактического получателя дохода как механизм по борьбе с неправомерным применением льготных положений международных налоговых соглашений, распространяя ее действие на любые виды выплат иностранным лицам, источником которых является РФ. Это повлечет за собой проведение налоговых проверок российских компаний, выплачивающих не только пассивный доход, но и активный. Таким образом, расширится круг субъектов, которые будут проверены на соответствие критериям ФПД, и которым при выплате активных доходов могут предъявляться претензии по формальным основаниям – ввиду отсутствия подтверждения фактического права на доход, как того требует ст.312 НК РФ.

Так как критерии неоднозначны, а в некоторой части и не соотносятся с положениями Комментариев к Модельной конвенции, налоговым агентам необходимо обдуманно подходить к каждому из названных критериев, учитывать специфику и особенности ведения бизнеса.

Налоговые проверки не ограничатся анализом лишь операции по перечислению дохода от

российского лица иностранному – оценка будет дана в отношении всей экономической деятельности группы. Следовательно, налоговым агентам целесообразно самим, не дожидаясь начала налоговой проверки, проанализировать структуру организации бизнеса на наличие риска применения концепции ФПД и при необходимости принять решение о ее реструктуризации.

Помощь консультанта

Специалисты юридической компании «Пепеляев Групп» оказывают широкий спектр услуг в области комплексной поддержки бизнеса по международным налоговым вопросам. Мы готовы оказать помощь в анализе ситуаций выплаты дохода иностранным лицам с точки зрения применения международных соглашений в части предоставления права на использование льгот (пониженных ставок и освобождений) при налогообложении отдельных видов доходов от источников в РФ.

Наши специалисты обладают богатым опытом по разрешению различных вопросов налогообложения и готовы оказать помощь в подготовке необходимых документов, информации, а также в выработке аргументированной позиции и отстаиванию интересов налогоплательщиков как перед налоговыми органами, так и в дальнейшем в суде.

Теория внешних эффектов

В создании теории внешних эффектов решающую роль сыграл британский экономист Артур Пигу. Эта теория изучает случаи, когда выгоды или издержки экономической деятельности затрагивают третьих лиц. Издержки, которые возлагаются на третьих лиц, называются отрицательным внешним эффектом, Когда третьи лица получают выгоду от деятельности, в которой не принимают непосредственного участия, эта выгода именуется положительным внешним эффектом.

Существуют стандартные примеры, иллюстрирующие разновидности внешних эффектов. Загрязнение окружающей среды — типичный пример отрицательного внешнего эффекта. Допустим, я управляю фабрикой, изготавливающей пластмассовые игрушки, которая расположена на берегу реки. В качестве побочного продукта производства я сбрасываю в реку множество отходов. Это причиняет огромный ущерб местным жителям, поскольку, как всем известно, подобные отходы распространяют зловоние.

Рис. 1. Отрицательный внешний эффект

Положительный внешний эффект возникает, когда какие-то выгоды от экономической деятельности получают те, кто не принимает в ней непосредственного участия. Типичный пример здесь — улучшение внешнего вида чьей-либо недвижимости. Человек, покрасивший свой дом, приносит выгоду не только себе, но и соседям, чей вид из окон бесплатно улучшается. Утверждается, что предложение благ, порождающих положительные внешние эффекты, будет «недостаточным», поскольку производитель не принимает в расчет выгоду соседей.

Рис. 2. Положительный внешний эффект

Корректирующие налоги и субсидии. Роль государства в регулировании внешних эффектов

Поскольку внешние эффекты существуют в экономике длительное время, к решению их проблем неизбежно привлекается государство. Выделают следующие формы государственного регулирования.

Административно-командные методы, которые сводятся к прямым запретам или требованиям выполнения экономическими субъектами определенных действий. Государственные органы устанавливают уровни предельно допустимых концентраций ПДК вредных и токсичных веществ и облекают их в виде административных приказов.

Однако административно-командные методы регулирования внешних эффектов не приводят к оптимальному размещению ресурсов.

Для того чтобы сократить перепроизводство товаров и услуг с отрицательными внешними эффектами и восполнить недопроизводство товаров и услуг с положительными внешними эффектами, необходимо трансформировать внешние эффекты во внутренние. Трансформация внешних эффектов во внутренние (internalization of an externality) может быть достигнута путем приближения предельных частных издержек (и соответственно выгод) к предельным социальным издержкам (выгодам). А.С. Пигу в качестве решения данной проблемы предложил использовать корректирующие налоги и субсидии.

Корректирующий налог (налог Пигу) - налог на выпуск товаров или услуг, который поднимает предельные индивидуальные издержки до уровня предельных общественных издержек и приводит к сокращению производства.

Налог Пигу устанавливается в размере, равном предельным внешним издержкам на каждую единицу выпускаемой продукции:

где Т - размер корректирующего налога; МЕС - предельные внешние издержки.

Тогда МРВ + Т = MSC, и кривая предельных индивидуальных издержек с учетом налога Пигу совпадает с кривой предельных общественных издержек, что ведет к уменьшению выпуска продукции с отрицательными внешними эффектами до оптимального уровня (рис. 51.1).

Корректирующие субсидии- это платеж потребителям или производителям товара, потребление которого создает положительный внешний эффект. Такие субсидии предназначены для интернализации внешнего эффекта посредством оказания такого понижающего воздействия на цену потребления товара, которое увеличит объем его производства до эффективного уровня. По своей форме корректирующие субсидии - выплата из бюджета на пользу производителя (или потребителя) определенного блага, понижает рыночную цену данного блага во время потребления. Разумеется, фискальным источником субсидий являются налоговые поступления.

Корректирующая субсидия устанавливается в размере, равном предельной внешней полезности на каждую единицу выпускаемой продукции с положительным внешним эффектом:

где Ср - размер корректирующей субсидии; МЕВ - предельная внешняя полезность.

Тогда МРВ + G = MSB, и кривая предельной индивидуальной полезности с учетом такой субсидии будет совпадать с кривой предельной общественной полезности, что приведет к увеличению выпуска продукции с позитивными внешними эффектами до эффективного с позиции размещения ресурсов уровня: Qq = Qp (рис 2).

Если корректирующий налог увеличивает предельные индивидуальные издержки до уровня предельных общественных издержек и приводит к повышению цены, то корректирующая ссуда, увеличивая предельную индивидуальную полезность до уровня предельной общественной полезности, приводит к понижению цены.

Читайте также: