Кем исчисляются налоги при заполнении таможенной декларации

Опубликовано: 16.05.2024

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция - ступор. Много цифр, в разной валюте, ничего не понятно.

Сегодня на уроке мы научимся читать и понимать ГТД на реальном примере, занесём её данные в 1С:Бухгалтерия 8.3 (редакция 3.0), а также возьмём в зачёт, уплаченный на таможне НДС.

Наша ГТД для примера

Итак, перед нами 2 листа реальной ГТД (основной и добавочный). Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему.

Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой.

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь.

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

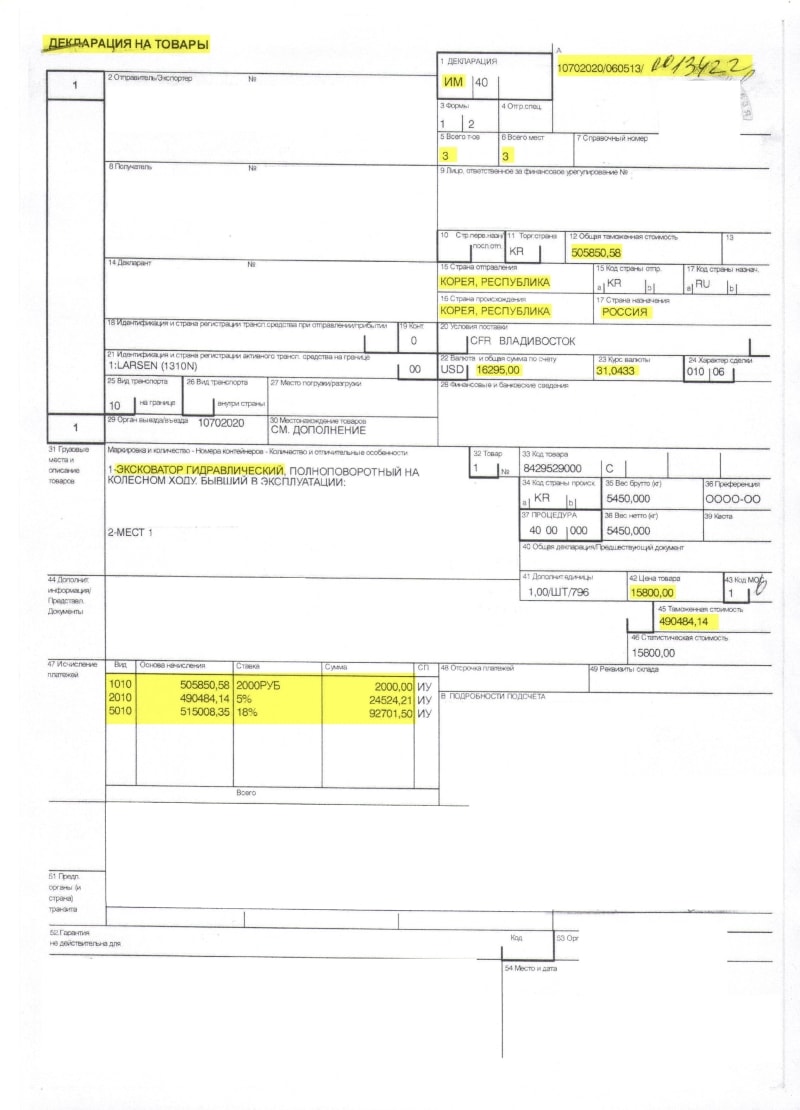

Шапка основного листа

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

- 10702020 - это код таможенного органа.

- 060513 - это дата декларации (6 мая 2013 года).

- 0013422 - это порядковый номер декларации.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: "Эксковатор гидравлический", он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины).

Разбираем добавочный лист

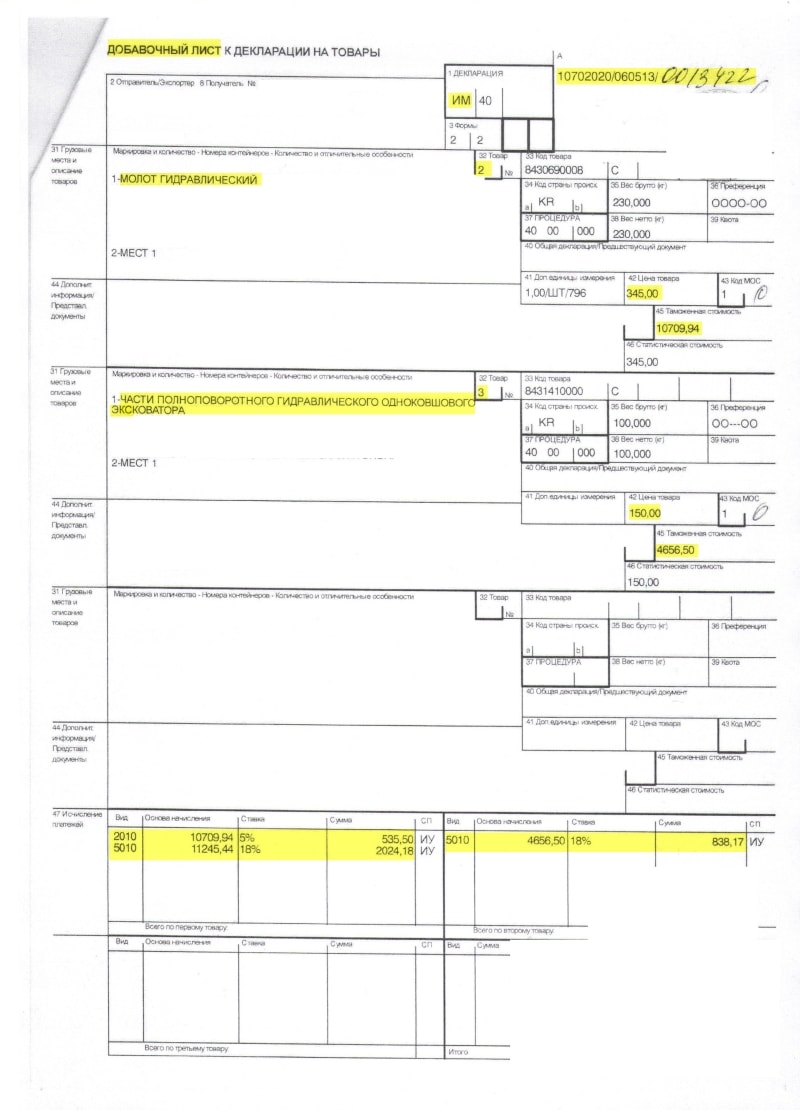

Шапка добавочного листа

Переходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар "Молот гидравлический", который занимает 1 место.

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Второй товар на добавочном листе (третий по ГТД в целом): "Части полноповоротного гидравлического одноковшового эксковатора".

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Налоги и сборы с молота и запчастей

Переходим вниз добавочного листа (графа №47, исчисление платежей):

Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек.

НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек.

НДС (код 5010) на запчасти (основа начисления их таможенная стоимость 4 656 рублей и 50 копеек) составил 18% или 838 рублей и 17 копеек.

Подводим итоги

Таможенный сбор составил 2 000 рублей со всех товаров.

| Товар | Цена | Пошлина | НДС |

|---|---|---|---|

| Экскаватор | 490 484.14 руб. (15 800$) | 24 524.21 руб. (5%) | 92 701.50 руб. (18%) |

| Молот | 10 709.94 руб. (345$) | 535.50 руб. (5%) | 2 024.18 руб. (18%) |

| Запчасти | 4 656.50 руб. (150$) | 838.17 руб. (18%) | |

| Итого | 505 850.58 руб. (16295$) | 25 059.71 руб. | 95 563.85 руб. |

Заносим в 1С

Настраиваем функциональность

Прежде всего заходим в раздел "Главное" пункт "Функциональность":

Здесь на закладке "Запасы" должен быть отмечен пункт "Импортные товары":

Заносим поступление товаров

Заходим в раздел "Покупки" пункт "Поступление (акты, накладные)":

Создаём новый документ:

В качестве поставщика сейчас выберем произвольного контрагента для упрощения задачи:

Расчеты с поставщиком ведутся в долларах, поэтому в договоре с мы указали валюту расчётов USD:

А значит и все цены в документе заполняем в долларах. При проведении документа они будут пересчитаны в рубли по курсу на 6 мая 2013 года (загрузите курсы валют за этот период, если ещё не сделали этого):

Обратите внимание, что мы везде указали ставку "Без НДС". Этот налог будет рассчитан и указан нами позже в ГТД.

Теперь проматываем табличную часть вправо и заполняем Номер ГТД и страну происхождения товара. Это можно сделать вручную для каждой строчки или для всех сразу при помощи кнопки "Изменить" над табличной частью.

В качестве номера ГТД указываем (создаём новый элемент) 10702020/060513/0013422, страна происхождения республика Корея:

Заносим ГТД

Ещё раз заходим в документ поступления и создаем на его основании "ГТД по импорту":

Закладку "Главное" заполняем вот так:

Дату (06.05.2013) и номер ГТД (10702020/060513/0013422) берём из декларации.

Здесь же указываем таможню и договор для взаиморасчетов с ней (депозит).

Таможенный сбор составил 2000 рублей, штрафов нет.

Переходим к закладке "Разделы ГТД":

Грузовая таможенная декларация может иметь несколько разделов, в которые группируются товары с одинаковым порядком расчета таможенных платежей.

В нашем случае порядок расчёта таможенных платежей у первых 2 товаров (экскаватор и молот) совпадают - 5% пошлина и 18% НДС.

За третий товар пошлина не указана и мы могли бы вынести его в отдельный раздел.

Но мы поступим немного по-другому.

В начале укажем общий процент пошлины и НДС:

Эти ставки автоматически посчитались для общей таможенной стоимости, а затем пропорционально распределятся по 3 товарам:

Всё верно (см. нашу итоговую табличку по ГТД), за исключением третьего товара. Вручную откорректируем его данные:

В итоге получится вот так:

Видим, что таможенный сбор и таможенные пошлины распределились по себестоимости товаров, а входящий НДС ушёл в дебет 19.05.

Берем НДС в зачет

Заходим в помощник по учету НДС за 2 квартал 2013 года:

Открываем "Формирование записей книги покупок":

В открывшемся документе нажимаем кнопку "Заполнить документ", подхватился ГТД:

Проводим его и после этого открываем книгу покупок за 2 квартал 2016 года:

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Таможенная декларация на товары – инструмент контроля перемещения грузов через границу. Документ накладывает ограничения на вывоз или ввоз товаров определенной категории, например, культурных ценностей, объектов авторских прав. Он помогает сотрудникам таможни определить верность размера пошлины на перевозку, расчета льгот по налогам и сборам. Таможенная декларация на товары – обязательный документ для предпринимателя, занятого ВЭД.

Что такое таможенная декларация на товары (ТД)?

Таможенная декларация на товары (ТД) – документ, используемый при экспорте или импорте сырья либо готовой продукции. В нем содержится информация о перевозимом товаре. Ввоз и вывоз без ТД участниками ВЭД является административным или уголовным правонарушением.

Какие функции выполняет ТД?

Участник ВЭД обязан оформлять таможенную декларацию при помещении груза под таможенные процедуры. Он одновременно выполняет функции следующих документов:

- Первоисточник для ведения таможенной статистики по внешнеэкономической торговле. Декларация – источник сведений для таможни о грузе, сделке с иностранными юридическими лицами;

- Удостоверение правоотношений между грузовладельцем, перевозчиком, таможней;

- Бухгалтерский документ.

Декларация подтверждает легальность внешнеэкономической сделки, соблюдение ее участниками законодательства, международных договоренностей РФ по международной торговле. Одновременно документ свидетельствует об одобрении таможенными органами ввоза или вывоза товаров.

Какие сведения содержит ТД?

Оформление таможенной декларации регулируется Таможенным кодексом. В соответствии с нормативным актом документ отражает следующие сведения:

- Дата, адрес оформления ТД;

- Страна производства и назначения груза;

- Код товара, его количество, стоимость, описание тары;

- Условия перевозки;

- Разновидность таможенной процедуры;

- Данные о таможенном брокере, владельце, отправителе груза, декларанте;

- Сведения о транспортном средстве, перевозящем груз;

- Квоты для грузов, на импорт которых действуют ограничения;

- Размеры таможенных сборов;

- Валюта налога;

- Адрес пункта таможенного контроля и т.д.

Декларирование ввозимых товаров проводится в течение двух месяцев после прибытия в пункт таможенного контроля. При импорте ТД подается непосредственно перед пересечением границы.

Формы подачи таможенной декларации

В соответствии с положениями ст. 104 и ст. 105 ТК ЕАЭС таможенная декларация подается в электронном виде. На бумажном носителе документ принимается в следующих случаях:

- Прохождение грузом процедуры таможенного транзита;

- Предназначение перевозимого объекта – для личного пользования;

- Доставка товара почтовой связью;

- Использование вместо ТД перевозочных документов.

Декларация также подается в письменной форме, если под таможенные процедуры помещен транспорт, используемый для международных перевозок.

Помимо стандартной декларации, в таможенный орган может быть представлена краткая форма документа. Ее подает грузоперевозчик до помещения товара под растаможку.

Также существует временная форма ТД, которую декларант вправе оформить только после разрешения таможни. Такой вид декларации подается в случае, когда отсутствуют полные сведения о перевозимом товаре.

При постоянном вывозе отечественной продукции за границу с разрешения таможни можно оформить периодическую декларацию.

Порядок заполнения ТД

Таможенная декларация заполняется по формам и правилам, утвержденным соответствующими комиссиями ЕАЭС. При внешнеэкономических сделках со странами ТС используется инструкция от 20.05.2010 № 257.

В одной ТД указываются данные о продукции из одной партии, которая помещается под одну процедуру растаможки. Инструкция накладывает ограничения по количеству товаров в одной ТД – их не должно быть более 999.

Таможенная декларация состоит из основной и добавочных частей. Основной лист оформляется в четырех экземплярах декларантом. Графы 7, 43, C, Д заполняет сотрудник таможни.

Добавочные части декларации необходимы только в том случае, если в документе содержатся сведения о двух и более наименованиях перевозимой продукции.

Таким образом, основной лист декларации включает сведения об одном товаре. Одно добавочное приложение может содержать информацию о трех товарных позициях.

В соответствии с Инструкцией Комиссии ЕАЭС № 257, таможенную декларацию на импортируемые товары заполняет декларант:

- В 1 графе требуется заполнить код процедуры растаможки;

- Во 2 пункте – грузоотправителя (им может быть как физическое лицо, так и организация). Источником сведений выступают транспортные документы;

- Номер листа и общее количество листов;

- Отгрузочная спецификация. Пункт заполняется при перевозке разобранных или недоукомплектованных товаров;

- Общее количество перевозимого;

- Количество грузовых мест. Не заполняется, если перевозится насыпная, наливная продукция;

- Справочный номер указывается только тогда, когда имеются определенные особенности декларирования груза;

- Получатель – реквизиты организации, ИП или физлица;

- Лицо, несущее финансовую ответственность. Не указывается, если совпадает с данными п. 14;

- Страна-продавец;

- Общая таможенная стоимость. Если декларируются товары с разными названиями, но попадающие под один код ТНВЭД, необходимо указать их общую стоимость в валюте страны, в таможню которой передается декларация;

- В графе «Декларант» приводятся реквизиты юрлица, ИП или физлица;

- Страна-отправитель;

- Страна-производитель. Вписывают название страны. Если декларант не знает страну происхождения товара, необходимо написать слово «неизвестно»;

- Страна назначения.

Страна отправления, назначения, получатель не указываются, если декларация оформляется на наличную валюту, перевозимую в связи с продажей продукции на самолетах, поездах.

Кроме названных пунктов, в ТД указываются условия поставки, вид контейнера, идентификатор транспорта, стоимость, вес, количество товара, валюта.

Следующие пункты декларации заполняет таможенное ведомство:

- Гр. «А». Код таможни, дата и номер документа;

- Код МОС. Идентификатор исправления таможенной стоимости товара;

- Гр. «С». Должностное лицо указывает решение таможни об отказе или выпуске товара;

- Гр. «Д». Отметки таможни.

Немного отличается декларация при вывозе товаров. В документ добавлен пункт «Орган въезда/выезда»: необходимо внести код таможенных постов, через которые проходит товар. Графу не нужно заполнять, если груз перевозится по схеме беспошлинной торговли или при изменении процедуры растаможки, когда товар находится вне поста контроля.

Требования к оформлению

Оформление таможенной декларации допускается только на бланке утвержденной формы. В документе не разрешены помарки, ошибки, неразборчивые записи. Чтобы избежать отказа в приеме ТД, важно соблюсти правила:

- Заполнять документ печатными буквами;

- Вносить сведения, предусмотренные инструкцией по заполнению таможенных деклараций;

- Поправки в документе заверять подписью должностного лица и декларанта.

Также рекомендуется сверять сведения в декларации с транспортными, иными коммерческими документами на товар для избегания неточностей.

Срок подачи декларации

ТД на ввозимую в Россию продукцию должна быть подана на таможню в течение двух месяцев со дня прибытия груза. Срок подачи документа на экспортируемые товары– непосредственно перед пересечением границы. На оформление груза со дня подачи декларации проходит не более двух недель. На продукцию с коротким сроком хранения следует подавать документ в день прибытия в пункт контроля.

Когда возможно упрощенное таможенное декларирование?

Согласно письму таможенной службы от 16.01.2012 № 04-58/0117, упрощенной схемой декларирования могут воспользоваться только те юрлица, которые включены в реестр уполномоченных операторов. Упрощенка доступна грузополучателям, транспортным компаниям, владельцам складов, оказывающим услуги временного хранения, торговым организациям, реализующим товар по схеме беспошлинной торговли, таможенным брокерам.

Что дает упрощенка:

- Прохождение товара через границу в короткие сроки;

- Сокращение времени на оформление с трех до одного дня;

- Возможность корректировки декларации как до выпуска груза, так и после;

- Возможность переноса уплаты пошлин до завершения срока хранения.

Чтобы воспользоваться правом упрощенного декларирования, организации необходимо обратиться в ФТС с заявлением о включении в реестр уполномоченных операторов.

Оформление декларации в электронном виде

ТД в электронном виде подается через личный кабинет на сайте таможенной службы. Для этого предварительно организация должна оформить электронную подпись. Для заполнения декларации следует воспользоваться Инструкцией № 257.

Процедура декларирования в электронной форме состоит из нескольких этапов:

- Формирование электронной ТД – основного и дополнительных листов при необходимости;

- Подача документов через личный кабинет на сайте ФТС;

- Проверка ТД. Сотрудники таможни сверяют сведения декларации на товары с данными других документов. Возможен досмотр груза.

Таможенные инспекторы принимают решение по выпуску или отказу в выпуске товара. После получения положительного ответа при необходимости декларант может внести изменения в электронную декларацию.

Особенности декларирования в Таможенном союзе

Таможенный Союз – особая торговая экономическая зона, объединившая пять стран СНГ:

- Российская Федерация;

- Республика Беларусь;

- Казахстан;

- Киргизская Республика;

- Армения.

Для участников Союза территория ТС является единым таможенным пространством. Это значит, что при ввозе или вывозе через границы этих государств на большинство категорий товаров не требуется оформление ТД и не взимаются таможенные сборы.

Особенности декларирования товаров в пределах ТС описаны в Главе I. Инструкции №257. Согласно правовому акту, в РФ и Кыргызской Республике на жизненно важные лекарства декларация заполняется как на один товар при условии, если препараты называются одинаково, имеют одну и ту же форму выпуска и состав.

Если в одной ТД указаны несколько названий товаров, имеющих разные коды ТНВЭД, разрешается прикладывать к декларации перечень товаров с указанием кодов и стоимости без оформления добавочных листов.

При подаче декларации на бумажном носителе с декларанта обязательно потребуют электронную копию. В ТД допускается приложение дополнительных листов для внесения комментариев, замечаний таможенных инспекторов. Такие приложения нумеруются и являются неотъемлемой частью документа. Поэтому их образы также вносятся в электронную версию ТД.

В каких случаях декларация на товары не заполняется?

Оформление грузовой декларации не всегда обязательно. Оно не требуется в следующих случаях:

- При пересечении границы продукции, не облагаемой таможенными сборами;

- При перевозке частным лицом груза для личного пользования;

- При перевозке товаров с таможенной стоимостью меньше ста евро.

При перевозке грузов через границу необходимо уточнить в таможенном ведомстве, нужно оформлять ТД или нет в конкретном случае.

Какие документы подаются вместе с ТД?

С декларацией при помещении товара под растаможку необходимо предъявить следующий пакет документов:

- Документ, подтверждающий права декларанта подавать ТД от себя;

- Транспортные документы для подтверждения пересечения российской границы РФ;

- Копия паспорта сделки ВЭД;

- Декларация таможенной стоимости;

- Документы, удостоверяющие организацию контроля доставки груза;

- Платежные документы, подтверждающие уплату налогов и сборов;

- Электронная копия ТД.

ТД остается у таможни до окончательного оформления и проверки документации. Документ приобретает правовую силу после получения регистрационного номера.

Образец таможенной декларации 2019

Предлагаем для образца скачать пример заполнения ТД и бланк для оформления и дальнейшей подачи в таможенное ведомство.

Графа 47 таможенной декларации является платежной графой, в которой указываются результаты расчета таможенных платежей.

В наше время с достаточно высоким развитием специального программного обеспечения расчет платежей в процессе заполнения декларации на товары вручную делать не требуется. Достаточно правильно ввести входные данные в соответствующие графы и нажать кнопку расчета платежей. Чтобы графа заполнилась верно, нужно предварительно выбрать код товара в графе 33, в графе 34 указать страну происхождения , в графу 42 ввести фактурную стоимость товара, а в графе 22 правильно указать валюту контракта, в графе 36 — преференции. Само собой, в графе 23 должен быть курс валюты ЦБ на день подачи декларации, а в графе 1 – таможенный режим (процедура). На некоторые товары (в зависимости от кода) еще влияют и масса товара, и количество, поэтому перед расчетом платежей надо заполнить все предыдущие графы декларации. Но это не все. Осталась графа 45. Ранее говорили про расчет таможенной стоимости . В программе таможенная стоимость считается сама, когда вы введете в графу 42 стоимость товара, а в ДТС внесете все дополнительные расходы, влияющие на таможенную стоимость. В любом случае размер таможенной стоимости желательно перепроверить вручную, во избежание ошибок и опечаток. Т.к. неверно задекларированные данные чреваты недоплатой платежей. За это строго карают. После всех введенных данных можно уже и сделать расчет платежей.

В результате расчета графа примет следующий вид: это будет вид платежа с четырехзначным кодом, основа начисления, ставка, сумма и особенность уплаты платежа в виде двух букв.

Перечислим основные коды платежей. Код платежа 1010- сборы за таможенное оформление. Это вид платежа присутствует только в первом товаре графы 47. Базой для его расчета является общая таможенная стоимость по всей декларации (по всем товарам) из графы 12. Ввозная пошлина имеет код 2010. Для ее основы берется таможенная стоимость именно этого товара из графы 45. В случае применения к товару комбинированной ставки пошлины рассчитывается двумя строчками и оплате подлежит бόльшая из них. Под кодом 5010 указывается НДС. А основой для его расчета является сумма таможенной стоимости товара, пошлины на этот товар и акциза. Есть еще и другие коды платежей, вот некоторые из них: 2040- специальная пошлина, 2050- антидемпинговая пошлина, 2060- компенсационная пошлина, 3010-3050- вывозные пошлины, 4010- 4210- акцизы, и прочие коды.

Особенности уплаты платежей:

| Уплата платежа до выпуска, а также до истечения срока, указанного в подпункте 2 пункта 1 статьи 197 ТК, в случае выпуска товаров до подачи таможенной декларации | ИУ |

| Платеж уплачен (взыскан) после выпуска товаров в полном размере исчисленной суммы | ВУ |

| Отсрочка уплаты таможенных пошлин, изменение срока уплаты налогов или таможенных сборов с единовременным погашением суммы платежа | ОП |

| Рассрочка уплаты таможенных пошлин, изменение срока уплаты налогов или таможенных сборов с поэтапным погашением суммы платежа | РП |

| Условное исчисление таможенных пошлин, налогов и таможенных сборов, освобождение от которых предусмотрено международными договорами и актами, составляющими право Евразийского экономического союза, и законодательством государств — членов Евразийского экономического союза | УН |

| Условное исчисление таможенных пошлин, налогов и таможенных сборов исходя из содержания таможенной процедуры, условиями которой предусмотрено освобождение от уплаты таможенных пошлин, налогов и таможенных сборов | УР |

| Платеж не уплачивается или уплачивается в размере, меньшем исчисленной суммы | УМ |

| Платеж уплачивается (взыскан) при частичном условном освобождении от уплаты таможенных пошлин, налогов в соответствии с таможенной процедурой временного ввоза (допуска) | ВВ |

| Уплата налога на добавленную стоимость методом зачета (для Республики Казахстан) | ЗН |

| Отсрочка части суммы таможенных пошлин, изменение срока уплаты части суммы налогов или таможенных сборов с единовременным погашением суммы платежа | ОЧ |

| Уплата таможенных пошлин по временной таможенной декларации в отношении товаров, перемещаемых трубопроводным транспортом (для Российском Федерации) | ТР |

В графе В указываются сумма таможенных платежей подлежащих уплате по всей декларации с указанием платежных документов, откуда эти деньги инспектор должен будет списать. Например, с указанием номера и даты платежного поручения. Для каждого вида платежа (по аналогии с графой 47) указывается сумма списания, код валюты платежа (для РФ это рубли – код 643), номер платежного документа и его дата, способ уплаты.

Если на компанию оформлен Единый лицевой счет (ЕЛС), то графа В заполняется несколько проще. Нужно заполнить только вид платежа, сумму и ИНН. Номера платежных поручений заполнять не надо!

Если в данном материале Вы не нашли ответ на интересующий вопрос, то пишите по адресу manager@rastamozhitvspb.ru и в скором времени я обновлю статью.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

«Клерк» Рубрика Учет в торговле

Ввоз товаров на таможенную территорию РФ признается объектом обложения налогом на добавленную стоимость (подп. 4 п. 1 ст. 146 Налогового кодекса РФ).

О том, как исчислить налоговую базу по «импортному» НДС, сказано в пункте 1 статьи 160 Налогового кодекса РФ. В нее входят:

– таможенная стоимость ввозимых товаров;

– сумма акцизов, которую нужно уплатить, если товары подакцизные;

– таможенная пошлина.

Таможенная стоимость. Основным документом, регламентирующим принципы ее определения, является Закон РФ от 21 мая 1993 г. № 5003-1 «О таможенном тарифе» (далее – Закон). Согласно пункту 1 статьи 12 Закона, таможенную стоимость ввозимых товаров исчисляют исходя из стоимости сделки с ввозимыми товарами. И только если сделать это невозможно, таможенную стоимость устанавливают:

– по стоимости сделки с идентичными товарами;

– по стоимости сделки с однородными товарами;

– методом вычитания;

– методом сложения;

– резервным методом.

Итак, как правило, таможенная стоимость определяется исходя из фактически уплаченной (подлежащей уплате) на момент пересечения таможенной границы РФ цены ввозимого товара с учетом дополнительных расходов. К числу таковых, в частности, относят вознаграждение агенту, стоимость услуг по упаковке и маркировке товара, по его доставке до места ввоза на таможенную территорию РФ, по погрузке, выгрузке, перегрузке, страхованию на время перевозки (ст. 19, 19.1 Закона).

Учтите, что в определенных случаях для подтверждения таможенной стоимости товаров, а также для того,чтобы удостовериться в предоставленной информации, таможенники могут потребовать дополнительные документы и сведения.

Таможенная стоимость товаров, исчисленная из стоимости сделки, подтверждается соответствующей декларацией (ее формы утверждены приказом ФТС России от 1 сентября 2006 г. № 829).

При использовании основного метода заполняется форма № ДТС-1, в остальных случаях – форма № ДТС-2 (является неотъемлемой частью грузовой таможенной декларации).

Обратите внимание: следует различать таможенную стоимость товара и его фактурную стоимость, так как их величины совпадают не всегда. Если первая нужна для исчисления таможенных платежей, то вторая – для расчета первоначальной стоимости импортируемого товара (ее определяют из условий внешнеэкономического контракта).

Ввозная пошлина и акциз. Постановлением Правительства РФ от 27 ноября 2006 г. № 718 «Таможенный тариф Российской Федерации» введены ставки таможенных пошлин в виде процента от таможенной стоимости товаров (адвалорные ставки). Но есть и специфические ставки. Они рассчитываются в фиксированной сумме в евро на физическую единицу измерения товара (на штуку, на тысячу штук и т. д.). Также может использоваться комбинированный порядок. В таком случае расчет делают и по адвалорной, и по специфической ставке. Далее полученные суммы сравнивают. В бюджет уплачивается большая из сумм.

Порядок расчета акциза приведен в статье 194 Налогового кодекса РФ. Так, сумма акциза по товарам, облагаемым по адвалорным ставкам, исчисляется в виде процента от налоговой базы (суммы таможенной стоимости и таможенной пошлины).

Акциз по товарам со специфическими ставками рассчитывается как произведение соответствующей ставки и налоговой базы (принимается во внимание объем ввозимых товаров в натуральном выражении).

Если в отношении товаров применяются комбинированные ставки, акциз исчисляется как сумма акциза по специфической и адвалорной ставкам.

Пример 1. Компания «Арго» заключила договор с иностранным контрагентом на поставку товаров на сумму 100 000 условных единиц. При этом в контрактную стоимость не включены следующие дополнительные услуги:

– по перевозке товаров до таможенной границы РФ в сумме 100 000 руб.;

– по упаковке – 60 000 руб.

Ввозимые товары не являются подакцизными, ставка таможенной пошлины, используемая в данном случае, – 10 процентов.

Согласно договору, право собственности на товары перешло к «Арго» 10 июля 2010 года (в день оформления таможенной декларации). Курс на эту дату – 30 руб. за условную единицу.

Определим таможенную стоимость товара, используя метод по стоимости сделки с ввозимыми товарами:

100 000 у. е. х 30 руб/у. е. + 100 000 руб. + 60 000 руб. = 3 160 000 руб.

Тогда таможенная пошлина составит:

3 160 000 руб. х 10% = 316 000 руб.

Сумма налога на добавленную стоимость, которую необходимо уплатить на таможне при ввозе импортного товара, рассчитывается так:

НДС = (Таможенная стоимость + Таможенная пошлина + Акциз) x Ставка НДС.

Имейте в виду, что существуют категории товаров, при импорте которых НДС не уплачивается вовсе (ст. 150 Налогового кодекса РФ).

Уплачиваем налог в бюджет

«Таможенный» НДС уплачивают в бюджет в особом порядке: не по итогам квартала, в котором товары ввезены в Россию, а одновременно с другими таможенными платежами. Причем сделать это должен тот, кто товар декларирует (ст. 143, п. 1 ст. 174 Налогового кодекса РФ, ст. 328 Таможенного кодекса РФ).

Налог уплачивается не позднее дня подачи таможенной декларации.

Если данный документ своевременно не представлен, то сроки внесения таможенных платежей исчисляются со дня, когда истекает срок для подачи таможенной декларации (ст. 329 Таможенного кодекса РФ).

В том случае, если товары декларируются в предварительном порядке, все таможенные пошлины и налоги следует перечислить не позднее дня выпуска этих товаров.

Факт уплаты «ввозного» НДС может подтвердить штамп «Выпуск разрешен», который проставляется в графе «Д» грузовой таможенной декларации (Инструкция о порядке заполнения ГТД, которая утверждена приказом ФТС России от 4 сентября 2007 г. № 1057). На это неоднократно обращали внимание и арбитражные судьи (см. постановления ФАС Московского округа от 30 января 2008 г. № КА-А40/ 105-08, от 20 марта 2007 г. № КА-А40/983-07, от 24 января 2007 г. № КА-А40/13676-06).

Обратите внимание: если налог уплачен не полностью, в декларации проставляется отметка об условном выпуске товара.

Сумму уплаченного на таможне НДС можно принять к вычету (п. 1 ст. 172 Налогового кодекса РФ). Но только если:

– товары ввезены в Россию в таможенных режимах выпуска для внутреннего потребления, для временного ввоза, для переработки вне таможенной территории;

– активы приняты к учету;

– имеются документы, подтверждающие уплату «ввозного» налога.

Как правило, она совпадает с моментом перехода права собственности. Ведь если иное не предусмотрено законом или договором, у нового владельца это право возникает с момента передачи вещи (п. 1 ст. 223 Гражданского кодекса РФ).

Если ввозимые товары предназначены для перепродажи, то датой, когда они приняты на учет, считают день их оприходования на счет 41 «Товары». При приобретении же объекта основных средств с определением даты принятия актива к учету не все так просто.

Многие специалисты считают, что это дата, на которую объект принят к учету на счет 08 «Приобретение объектов основных средств» или 07 «Оборудование к установке». Согласен с этим и Президиум ВАС РФ, что подтверждает постановление от 24 февраля 2004 г. № 10865/03. В пользу данной позиции говорит и письмо Минфина России от 29 января 2010 г. № 03-07-08/20. Здесь специалисты главного финансового ведомства согласились, что «ввозной» НДС по оборудованию, требующему монтажа, можно поставить к вычету после принятия оборудования к учету на счет 07.

Однако многие инспекторы на местах настаивают, что для вычета «ввозного» НДС по основному средству необходимо ввести этот актив в эксплуатацию. Такая трактовка действующего законодательства отражена и в письме ФНС России от 5 апреля 2005 г. № 03-1-03/530/8@.

«Таможенный НДС» принимается к вычету на основании:

– внешнеэкономического контракта;

– инвойса иностранного контрагента;

– таможенной декларации, где указана сумма уплаченного НДС;

– документов, подтверждающих факт его внесения в бюджет (таможенная декларация, платежные документы, свидетельствующие об уплате НДС таможенному органу).

Уплата платежей таможенной картой. Если налог уплачен таможенной картой, у таможенников можно запросить письменное подтверждение уплаты таможенных пошлин, налогов по форме, утвержденной распоряжением ГТК России от 27 ноября 2003 г. № 647-р. Этот документ и будет основанием для принятия НДС к вычету (письма Минфина России от 2 октября 2009 г. № 03-07-08/198, от 6 ноября 2008 г. № 03-07-08/249).

Налог уплачен заранее. В том случае, если таможенные платежи, в том числе и НДС, вносятся авансом, специалисты таможенной службы в течение 30 дней выдадут отчет о расходовании денежных средств (п. 4 ст. 330 Таможенного кодекса РФ).

Товар для торговой фирмы ввозит посредник. В такой ситуации компании следует позаботиться о наличии документов, подтверждающих, что посредник заплатил НДС, а фирма возместила ему эти расходы (письмо Минфина России от 28 августа 2007 г. № 03-07-08/242).

Требовать дополнительные документы, не оговоренные действующим законодательством, налоговики не в праве (постановления ФАС Московского округа от 4 февраля 2008 г. № КА-А40/47-08, от 8 августа 2007 г. № КА-А40/7613-07). Правда, если все же придется отстаивать свою правоту в суде, организации могут пригодиться любые иные документы. Например, акты приема-передачи ценностей на ответственное хранение, акты сверки c таможенными органами. Подтверждает это и арбитражная практика (см., например, постановления ФАС Московского округа от 24 сентября 2008 г. № КА-А40/9086-08, от 16 июля 2007 г. № КА-А40/6676-07).

Учтите: принять к вычету сумму «ввозного» НДС следует в том налоговом периоде, когда выполнены все условия для его применения. На это же указывают налоговики (письма УФНС России по г. Москве от 29 октября 2009 г. № 16-15/113588, от 23 января 2009 г. № 19-11/4833). Заявлять вычет позже, чем возникло право на него, нельзя. С чиновниками соглашается и ВАС РФ. В определении от 27 июня 2008 г. № 5704/08 сказано, что нормы главы 21 Налогового кодекса РФ («Налог на добавленную стоимость») не предоставляют право выбора при определении налогового периода, в котором НДС предъявляется к вычету.

В ряде случаев суммы «таможенного» НДС учитывают в стоимости ввезенных товаров. В частности, если:

– товары приобретены для использования в операциях, не облагаемых НДС;

– компания освобождена от исполнения обязанностей плательщика НДС по статье 145 Налогового кодекса РФ;

– организация находится на «упрощенке» с объектом налогообложения «доходы» либо платит единый налог на вмененный доход.

Для специалистов, которые начинают свою работу в сфере таможенного декларирования, команда сервиса Контур.Декларант подготовила полезный словарь. В нем вы найдете доступные объяснения понятий, которые используются в таможенной сфере. Сегодня мы представляем две первые статьи словаря: о таможенном декларировании и таможенном оформлении товаров.

20 февраля 2017

1. Таможенное декларирование товаров

Таможенное декларирование — это подача таможенной декларации в таможенный орган. В декларации указываются сведения о товарах, об избранной таможенной процедуре, о способе перемещения товаров и условиях внешнеторговой сделки с ними, а также информация о таможенных платежах, подлежащих уплате.

Представить таможенную декларацию может декларант, а также таможенный представитель от имени и по поручению декларанта.

Что нужно декларировать?

Таможенному декларированию в обязательном порядке подлежат все товары, которые ввозят или вывозят с таможенной территории.

Виды таможенной декларации

В зависимости от заявленной таможенной процедуры и лица, перемещающего товары, определяется вид таможенной декларации:

- декларация на товары,

- транзитная декларация,

- пассажирская таможенная декларация,

- декларация на транспортное средство.

Во внешнеторговом обороте при экспорте и импорте товаров применяется декларация на товары. Ее форма и порядок заполнения определены Решением Комиссии Таможенного союза от 20.05.2010 № 257.

В какой форме можно декларировать товары

В соответствии с Таможенным кодексом на территории Таможенного союза можно декларировать товары и в письменной, и в электронной форме.

Однако на территории Российской Федерации с 1 января 2014 года введено требование об обязательном электронном декларировании товаров. С этой даты все документы и сведения представляются в таможенный орган исключительно в виде электронных документов. Также в электронной форме происходит дальнейшее взаимодействие между таможенным инспектором и декларантом: они передают друг другу авторизованные сообщения, подписанные электронными подписями.

Постановление Правительства РФ от 13.12.2013 № 1154 предусматривает перечень исключительных случаев, когда товары допускается декларировать в письменной форме. К примеру, к ним относится:

- декларирование товаров, сведения о которых отнесены к государственной тайне;

- декларирование товаров, помещаемых под таможенные процедуры уничтожения, отказа в пользу;

- декларирование товаров, пересылаемых в международных почтовых отправлениях;

- декларирование товаров, перемещаемых отдельными категориями иностранных лиц (дипломатами, консулами и т.п.);

- декларирование товаров, незаконно ввезенных на таможенную территорию.

Кроме того, экспресс-грузы и товары, стоимость которых составляет менее 1000 евро в эквиваленте, разрешается декларировать по упрощенной процедуре — в виде письменного заявления или перечня товаров (Решение Комиссии Таможенного союза от 20.05.2010 № 263).

2. Таможенное оформление товаров

Таможенное оформление — это таможенные формальности. Они включают:

- подачу в таможенный орган РФ пакета документов, на основании которых таможенный орган принимает решение о возможности перемещения товаров;

- операции, которые совершаются заинтересованными лицами и таможенной службой в целях соблюдения таможенного законодательства;

- внесение необходимых платежей на счет таможенного органа (до подачи грузовой таможенной декларации) в качестве уплаты сборов, таможенных пошлин и налогов. Они рассчитываются исходя из условий договора (контракта), стоимости груза и условий перевозки.

Сейчас термин «таможенное оформление» устарел. Он использовался в таможенном законодательстве Российской Федерации в период действия Таможенного кодекса РФ. После того как в июле 2010 года образовался Таможенный союз и вступил в силу Таможенный кодекс, в употребление вошел термин «таможенное декларирование».

Кроме того, существуют разговорные варианты термина «таможенное оформление» — «растаможить товары», «растаможка товаров», которые можно услышать при общении в околотаможенной сфере. Реже встречается термин «таможенная очистка». Он означает «совершение таможенных формальностей, необходимых для введения товаров во внутреннее потребление, для их экспорта или для помещения под иную таможенную процедуру». Именно так его трактует Международная конвенция об упрощении и гармонизации таможенных процедур от 18 мая 1973 года (Киотская конвенция). Иначе говоря, таможенная очистка — это выполнение ряда таможенных формальностей при перемещении товаров. К ним относятся: таможенное оформление, таможенный контроль, уплата таможенных платежей и всевозможные административные действия, связанные с легализацией груза, которые необходимы для ввоза/вывоза товаров.

Читайте также: