Карточка предприятия для самозанятого

Опубликовано: 03.05.2024

Карточка предприятия — это сгруппированная информация о компании или ИП, своего рода визитка. Данные из нее предназначены в основном для потенциальных контрагентов, с которыми планируется сотрудничество. Этот документ необязательный, однако организации его составляют для быстроты и удобства предоставления сведений. Как составить карточку предприятия для ООО и ИП, разберемся в статье.

Для чего нужна карточка предприятия?

Карточка предприятия (как для ООО, так и для ИП) может понадобиться в таких ситуациях:

- Если нужно дать информацию потенциальным партнерам о своей компании. Контрагенты сразу смогут выяснить спектр оказываемых услуг, режим налогообложения и другие данные.

- Если оформляется сделка. При наличии такого документа всегда можно обратиться к уточнению правильных реквизитов для подготовки договора.

- Если компания подает документы на участие в госзакупках, вся нужная информация будет доступна.

- Если потенциальный контрагент захочет проверить компанию на предмет добросовестности, ему будет это сделать проще, если компания предоставила карточку предприятия.

Перечислены не все ситуации, когда может пригодиться этот документ. Данные могут затребовать в банке, в ФНС, других ведомствах. Но в основном карточка нужна для будущих партнеров для уточнения каких-либо сведений об организации или индивидуальном предпринимателе.

Карточка предприятия — это внутренний документ. В законодательстве нигде не закреплена информация, что ее необходимо применять. Соответственно, утвержденной структуры не существует, компании сами разрабатывают форму для внесения в нее всех нужных сведений, также можно использовать какие-либо дизайнерские решения для оформления. Утверждать документ в учетной политике специальным приказом не требуется.

Внимание! Если у компании поменялись реквизиты, то нужно своевременно их изменять в карточке. Недопустимо отправлять партнерам недостоверную информацию.

Целесообразно также сделать шаблон карточки для партнеров или клиентов, если у них таковая не предусмотрена. Правильные актуальные реквизиты будут всегда по рукой. Они могут понадобиться для налоговой отчетности, для бухгалтерской документации.

Карточка предприятия для ООО

Такой документ обычно оформляют на бланке организации с логотипом. Что обычно указывают в карточке предприятия:

- Полное и сокращенное названия компании или предприятия. Сокращенное пишут в том случае, если оно указано в учредительной документации.

- Логотип, рекламное изображение или торговую марку.

- ОГРН.

- ИНН, КПП.

- Документ, на основании которого действует организация: устав, положение или другое.

- Виды деятельности предприятия и их коды по ОКВЭД.

- Какая система налогообложения применяется. При нескольких режимах требуется отметить их все по каждому виду ОКВЭД. Потенциальным партнерам эта информация может быть необходима.

- Должность и ФИО руководителя компании.

- Адреса компании: юридический, фактический, с указанием почтового индекса.

- Номер телефона, адрес электронной почты, ссылку на страницу в социальных сетях.

- Реквизиты банка для произведения расчетов: название банка, где был открыт расчетный счет, БИК, корреспондентский счет. Бюджетные организации могут указать также КБК.

- Если есть лицензии или разрешения на осуществление какой-либо деятельности, то нужно указать ее номер, дату и срок действия.

Разработку карточки можно поручить секретарю, бухгалтерии или юристу организации. Вся информация берется из учредительных документов компании.

Образец карточки ООО

Карточка предприятия для ИП

В карточке ИП нужно указать такую информацию:

- Наименование предприятия: ФИО ИП.

- Сокращенное наименование.

- Виды деятельности и их коды по ОКВЭД.

- ФИО руководителя. Обычно совпадает с ФИО ИП.

- ИНН, ОГРНИП.

- Юридический адрес.

- Номер телефона, адрес электронной почты, адрес странички в соцсетях и т.п.

- Реквизиты банка для произведения расчетов: название банка, где был открыт расчетный счет, БИК, корреспондентский счет.

Составлением карточки ИП, скорее всего, будет заниматься самостоятельно, если в штате нет нужных сотрудников. Важно проверить все указываемые реквизиты.

С 1 января 2019 года в четырех субъектах РФ — в Москве, Московской области, Калужской области и Республике Татарстан — проходит налоговый эксперимент. Те, кто предпочитает работать на себя, может легализоваться в качестве самозанятого и платить налог на профессиональный доход. Юрлица уже поняли, что с самозанятыми сотрудничать выгодно. Осталось только разобраться, как это делать.

В конце ноября 2018 года президентом был подписан пакет законов о проведении эксперимента по введению налога на профессиональный доход (НПД). Чиновники прописали условия для легализации, прежде всего — ставку налога. Так, если самозанятые оказывают услуги или продают товары физлицам, то ее размер составляет 4 %. В случае оказания услуг или продажи товаров юрлицам или ИП, ставка чуть выше — 6 %.

В чем выгода сотрудничества с самозанятыми?

Когда компания работает с физлицом, например, в рамках договора ГПХ или по трудовому договору, то она платит за него НДФЛ в размере 13 % плюс начисляет на его вознаграждение страховые взносы. При сотрудничестве с официально зарегистрированным самозанятым платить за него налог компании не нужно — эта обязанность ложится на самого самозанятого. Налог будет составлять 6 % от каждой сделки с юрлицом.

Некоторые компании, почувствовав эту выгоду, стали задумываться о «переводе» своих работников в статус самозанятых. Но Минфин в одном из своих писем (Письмо Минфина РФ от 01.02.2019 N 03-11-11/5884) пояснил, что такое переоформление невозможно. Федеральный закон от 27.11.2018 № 422-ФЗ не запрещает применение спецрежима для самозанятых для физлиц, которые заключили трудовой договор с юрлицом. Однако есть одно условие: это юрлицо не должно быть заказчиком услуг или работ по договору ГПХ для указанных физлиц и не должно являться их работодателем менее двух лет назад. То есть юрлицо может работать с самозанятым, который является его бывшим сотрудником, но при условии, что с момента увольнения последнего прошло не менее двух лет.

Таким образом, уволить работников и заключить с ними в дальнейшем договоры ГПХ как с самозанятыми, чтобы сэкономить на уплате взносов и НДФЛ, не получится.

Договор между юрлицом и самозанятым. Какие условия прописать?

Федеральный закон от 27.11.2018 № 422-ФЗ не регулирует гражданско-правовые отношения сторон сделки и порядок их оформления. Поэтому налоговики в данном вопросе советуют руководствоваться нормами гражданского законодательства.

Составляя договор с самозанятым, можно ориентироваться на любой договор ГПХ, который вы используете в работе с другими контрагентами. Он должен включать следующие положения:

- дата заключения договора;

- предмет договора;

- порядок оказания услуг, соответствие услуг определенным требованиям;

- описание процедуры сдачи-приемки, правила подписания акта;

- последствия в случае несоответствия качества услуг заявленным требованиям;

- стоимость услуг;

- способы оплаты;

- права и обязанности сторон;

- срок действия договора;

- ответственность сторон;

- порядок изменений условий договора;

- варианты разрешения споров;

- реквизиты.

Помимо стандартных пунктов, перечисленных выше, стоит учесть несколько важных деталей.

Во-первых, не забудьте указать в договоре, что исполнителем является гражданин, зарегистрированный в качестве самозанятого. Венера Камалова, главный эксперт Совета по предпринимательству при Президенте Республики Татарстан, также рекомендует внести в договор сведения о его регистрации. Кроме того, она обращает внимание на то, что в тексте договора следует:

- оговорить, что компания-заказчик освобождается от обязанности по уплате налогов и взносов (можно сделать ссылку на п. 8 ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ);

- зафиксировать, что в случае прекращения деятельности и снятия с учета самозанятый обязуется предупредить об этом заказчика. Вы даже можете установить ответственность за неуведомление заказчика об этом. Некоторые эксперты считают, что в текст договора стоит включить условия о санкциях — например, условие о компенсации НДФЛ, взносов, пеней, штрафов, которые грозят заказчику в случае, если исполнитель-самозанятый не информирует его об утере своего статуса.

Когда договор между самозанятым и юрлицом может быть устным?

Согласно п. 2 ст. 159 ГК РФ в устной форме могут совершаться все сделки , исполняемые при самом их совершении, но есть исключения:

- сделки, для которых установлена нотариальная форма (сделки юрлиц между собой и с гражданами, а также сделки граждан между собой на сумму более 10 000 руб., а в случаях, предусмотренных законом, — независимо от суммы сделки);

- сделки, которые будут считаться недействительными при несоблюдении простой письменной формы.

В Письме ФНС РФ от 20.02.2019 N СД-4-3/2899@ уточняется, что письменный договор не нужен, если услуга оказывается по сделке, исполняемой немедленно при заключении договора. В этом случае заключение договора будет подтверждаться уплатой заказчику денег за оказанные услуги.

При расчетах, связанных с получением доходов от реализации услуг, являющихся объектом налогообложения НПД, самозанятый должен сформировать и передать компании-заказчику чек (ч. 1 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ). В нем содержатся такие сведения, как наименование оказанных услуг и ИНН юрлица или ИП, который является заказчиком услуг.

Таким образом компания, как заказчик, может подтвердить свои затраты на оплату услуг с помощью полученного чека.

Прежде чем заключить договор с самозанятым, убедитесь в том, что он действительно имеет этот статус. Сделать это можно двумя способами:

- Запросить у физлица выписку из приложения «Мой налог». В ней вы увидите актуальную информацию о регистрации лица в качестве самозанятого.

- Проверить факт регистрации бесплатно на сайте ФНС.

ФНС напоминает компаниям о том, что налог на профессиональный доход не имеет какие-либо особенности в оформлении платежных документов. Поэтому их оформление при перечислении денег за товары или услуги, которые предоставил самозанятый, происходит в общепринятом порядке.

Вычитаем расходы на услуги самозанятого из налоговой базы

Компания может уменьшить налог к уплате на сумму расходов на услуги самозанятого только в одном случае — если у нее будет чек от самозанятого. При взаимодействии юрлица / ИП и самозанятого чек, по сути, играет роль акта выполненных работ. Поэтому компания может принять его к учету.

Для самого самозанятого формирование чека не составляет большого труда — все происходит автоматически в приложении «Мой налог».

Тем не менее на тему чека возникает немало частных вопросов. На большинство из них налоговики уже успели ответить:

- Можно ли компании принять к учету затраты не на основании чеков от самозанятых, а по актам в конце месяца?

Ссылаясь на ч. 8 — 10 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ, ФНС однозначно отвечает, что наличие чеков обязательно — без них нельзя учесть суммы, уплаченные налогоплательщику, при определении налоговой базы. При этом не исключается оформление акта, в котором обозначены период или дата оказания услуги, что тоже влияет на отражение расходов в налоговом учете. Тем не менее акт сам по себе является лишь дополнением к чеку.

- Требуется ли распечатка чеков?

Распечатывать не обязательно, так же как и хранить чек можно в любой удобной форме — бумажной или электронной.

Электронный чек обладает той же силой, что и бумажный. Он содержит аналогичную информацию, в частности, уникальный идентификационный номер, который присваивает ФНС. По этому номеру чек можно проверить (ч. 4 — 6 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ).

- Каков срок передачи чека от самозанятого и чем грозит его непередача?

Согласно ч. 3 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ, передача чека происходит в момент расчета, если этот расчет производится наличными или с использованием электронных средств платежа.

Но есть и иные формы расчета. В таких случаях с передачей чека нужно успеть до 9-го числа месяца, следующего за тем, в котором была произведена оплата.

Если в процессе взаимодействия между самозанятым и юрлицом участвует посредник, то тогда формированием чека занимается именно он. При этом у посредника должна быть обязанность применять контрольно-кассовую технику.

Поскольку в ч. 1 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ прописана обязанность самозанятого передавать заказчику чек, то игнорирование этой обязанности может привести к тому, что заказчик уведомит о нарушении ФНС. Нужно помнить, что только наличие чека позволяет компании вычесть расходы на услуги самозанятого из налоговой базы. Поэтому она очень заинтересована в том, чтобы передача чеков осуществлялась бесперебойно.

- Что делать, если самозанятому пришлось вернуть деньги и аннулировать чек?

ФНС обращает внимание, что в таком случае компании тоже придется аннулировать чек. Ей также нужно будет внести изменения в суммы расходов, учитываемых при расчете налоговой базы. Порядок корректировки зависит от режима налогообложения, который применяет компания.

ИП, с которым работает компания, переходит на НПД. Нужно ли перезаключать договор?

Разъяснения по этому вопросу ФНС дала в Письме ФНС от 20.02.2019 № СД-4-3/2899@. Специалисты считают, что перезаключение договора не нужно, если это не влияет на соблюдение существенных условий договора. Если же условия меняются, то договор стоит перезаключить.

Есть еще ряд ситуаций, когда налоговики рекомендуют оформить дополнительное соглашение. Речь идет о случаях, когда исполнитель договора являлся плательщиком НДС и цена его услуг включала этот налог.

Так, например, согласно ч. 9 ст. 2 Федерального закона № 422-ФЗ ИП, применяющие НПД, не платят НДС, кроме НДС, подлежащего уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией. Поэтому, если по договору стоимость реализации товаров включала в себя НДС, то заключение допсоглашения позволит урегулировать цены. В этом документе важно прописать, что ИП начал применять НПД с определенной даты.

Самозанятый превысил лимит дохода и потерял статус. Что делать юрлицу?

Среди всех прочих особенностей у НПД есть важное ограничение по предельному размеру дохода. Самозанятый может пользоваться всеми привилегиями и послаблениями до тех пор, пока его годовой доход не превысит суммы в 2,4 млн руб. или 200 000 руб. в месяц. Поэтому эксперты рекомендуют применять НПД тем, кто уверен в том, что его доход не «вылезет» за рамки этой суммы. Подробнее все плюсы и минусы НПД мы рассматривали ранее, в статье «ИП или самозанятость: что выгоднее и проще?».

Если самозанятый превышает установленный лимит по доходу, он автоматически утрачивает право на применение НПД с даты превышения. При этом порядок налогообложения остается тем же в отношении доходов, учтенных для целей применения НПД до даты утраты права (Письмо ФНС РФ от 20.02.2019 N СД-4-3/2899@).

В этом случае юрлицо должно исчислить и уплатить НДФЛ и страховые взносы в отношении физлица (если оно не является ИП) с даты утраты права на применение НПД (в том числе с даты превышения суммы в 2,4 млн руб.).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самозанятых интересует: как им получать деньги от клиентов, чтобы не было проблем; как учитывать поступления и платить налог; нужно ли составлять договор, подписывать акты, счета или достаточно выдать чек.

Плательщик НПД может получать оплату наличными и перечислением. Для учета дохода ему достаточно ввести суммы в приложение «Мой налог», но есть нюансы — о них рассказываем в статье.

Нужен ли договор. Если самозанятый сотрудничает с ИП, он может подписать договор или устно согласовать сделку. Условия партнеры обсуждают лично — по телефону или при встрече — либо в переписке.

Если самозанятый заключает сделку с организацией, нужно обязательно оформить договор. Это может быть договор подряда, возмездного оказания услуг, договор поставки или агентский договор. Тип документа зависит от вида сотрудничества. Самозанятые не ведут бухгалтерского учета, поэтому не обязаны хранить договоры и первичные документы.

Чтобы упростить документооборот, можно использовать оферту — предложение о заключении сделки. Самые простые примеры оферты — цена товара на сайте, ценники в магазине, печатные каталоги товаров и услуг. Оферта не требует подписания. Если клиент платит, значит, он согласен с условиями сделки.

Нужен ли акт и счет. Если самозанятый оформил сделку документально, после выполнения работы стороны подписывают акт. Акт — закрывающий документ, он подтверждает, что условия сделки выполнены обеими сторонами и ее можно оплатить. Но в некоторых случаях можно обойтись без акта. Когда нет материального результата работы, акт не нужен, например, при оказании бухгалтерских, юридических, консультационных услуг.

Чтобы бизнес-клиент оплатил работу на расчетный счет или карту, самозанятый выставляет счет со своими реквизитами. Шаблона документа для самозанятых нет, поэтому за основу можно взять счет ИП. В нем самозанятый указывает свои данные и реквизиты банковской карты. Такого документа достаточно, чтобы бухгалтер клиента перевел по нему деньги.

Чтобы ускорить процесс и избежать лишних бумаг, договор и счет можно заменить единым документом. Договор-счет включает основные условия сделки и банковские реквизиты для оплаты. Можно скачать шаблон и внести в него свои реквизиты.

Нужен ли акт и счет. Если самозанятый оформил сделку документально, после выполнения работы стороны подписывают акт. Акт — закрывающий документ, он подтверждает, что условия сделки выполнены обеими сторонами и ее можно оплатить. Но в некоторых случаях можно обойтись без акта. Когда нет материального результата работы, акт не нужен, например, при оказании бухгалтерских, юридических, консультационных услуг.

Чтобы бизнес-клиент оплатил работу на расчетный счет или карту, самозанятый выставляет счет со своими реквизитами. Шаблона документа для самозанятых нет, поэтому за основу можно взять счет ИП. В нем самозанятый указывает свои данные и реквизиты банковской карты. Такого документа достаточно, чтобы бухгалтер клиента перевел по нему деньги.

Чтобы ускорить процесс и избежать лишних бумаг, договор и счет можно заменить единым документом. Договор-счет включает основные условия сделки и банковские реквизиты для оплаты. Можно скачать шаблон и внести в него свои реквизиты.

Нужна ли касса и банковский счет. Выбрать НПД для бизнеса может ИП и физическое лицо. Открыть расчетный счет для бизнеса или подключить кассовый аппарат вправе только самозанятые ИП. Если вы не индивидуальный предприниматель, этот пункт можете пропустить.

Бизнес обязан принимать наличные через онлайн-кассу, однако на самозанятых это требование не распространяется. По закону они входят в число исключений и могут применять онлайн-кассу по собственному желанию.

Если бизнес-клиентам удобнее проводить безналичные платежи, самозанятому ИП нужно открыть расчетный счет. Для ведения счета можно выбрать абонентское обслуживание или оплату за операцию. При абонентском обслуживании с владельца счета ежемесячно взимается определенная сумма. По тарифу без абонентского обслуживания владелец счета выплачивает комиссию за каждую операцию. Если по счету проходит много операций, выгоднее абонентское обслуживание.

К банковскому счету можно подключить эквайринг и принимать платежи картами. Для этого предприниматель устанавливает платежный POS-терминал — специальное оборудование, которое считывает информацию с платежной карты и отправляет запрос в банк. Если у клиента достаточно денег, покупка оплачивается, и терминал распечатывает чек. Если самозанятый продает через сайт, он может подключить интернет-эквайринг и получать оплату картой онлайн.

Чтобы подключить эквайринг, нужно обратиться в банк и заключить договор, при этом взимается комиссия в размере 1–2% от всех карточных платежей.

Как брать деньги. Самозанятый может принимать оплату любым способом:

- перечислением на расчетный счет;

- безналом через сервис интернет-эквайринга;

- корпоративной банковской картой через POS-терминал;

- наличными.

Если самозанятый получает оплату перечислением, необходимо соблюсти очередность: сначала получить деньги и только потом сформировать чек в приложении «Мой налог». Это можно сделать до 9 числа следующего месяца. Если оплата картой или наличными, чек важно передать сразу — в момент расчетов.

Иногда приходится возвращать деньги, например, товар клиенту не подошел. В этом случае самозанятый аннулирует чек. В приложении он нажимает кнопку «Аннулировать» и указывает причину: возврат средств или неправильная операция. Аннулировать чек можно в любой момент, ограничений по сумме или количеству чеков не установлено.

Чтобы правильно сформировать чек, в приложении указывают название компании или Ф. И. О. предпринимателя, ИНН. Эту информацию можно посмотреть в договоре или в уведомлении от онлайн-банка.

«Клерк» Рубрика Самозанятые

Illustration: Aïda Amer/Axios

В 2019 году в законодательство введены поправки, которые определяют взаимоотношения с самозанятыми гражданами. Налогообложение самозанятых вводится только в определенных регионах страны. В Москве, Московской и Калужской областях, а также в Татарстане в качестве эксперимента будет действовать специальный налоговый режим в виде налога на профессиональный доход. Но к 2020 году налоговый орган обещает распространить этот режим по всей России.

Какой договор заключить с самозанятыми?

Какого-то определенного алгоритма по заключению договора нет. Однако следует учитывать следующее.

1. Важно понять, можно ли заключать договор с самозанятым гражданином или придется заключать трудовой договор.

Если предполагается постоянная работа, а отношения схожи с трудовыми, когда работодатель выплачивает заработную плату два раза в месяц, а работник следует правилам трудового распорядка, то необходимо заключить трудовой договор.

Кроме того, важно помнить, кто не может быть самозанятым граданином:

- лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством Российской Федерации;

- лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

- лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

- лица, имеющие работников, с которыми они состоят в трудовых отношениях;

- лица, осуществляющие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, за исключением лиц, оказывающих услуги по доставке товаров и приему (передаче) платежей за указанные товары (работы, услуги) в интересах других лиц;

- лица, применяющие иные режимы налогообложения, предусмотренные частью первой Налогового кодекса Российской Федерации, или осуществляющие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев применения иных режимов налогообложения и исчисления налога на доходы физических лиц с доходов от предпринимательской деятельности до перехода на указанный специальный налоговый режим.

2. Необходимо определиться с видом договора, который заключается с самозанятым гражданином.

- договор подряда;

- договор оказания услуг.

С точки зрения законодательства, и тот и другой договоры будут по своей природе гражданско-правовыми.

К признакам трудового договора относится достаточно много подобных признаков.

Трудовой договор — соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами и данным соглашением, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию, соблюдать правила внутреннего трудового распорядка, действующие у данного работодателя (ч. 1 ст. 56 ТК РФ).

К гражданско-правовым договорам, связанным с трудом, относятся договор подряда, возмездного оказания услуг, поручения и некоторые другие. Аналогично признакам трудового договора можно отметить некоторые признаки указанных договоров согласно гражданскому законодательству:

- работа может быть выполнена с привлечением третьих лиц, однако из договора может вытекать обязанность выполнить работу лично;

- работа представляет собой конкретное задание: как выполнение определенной работы, поручения, так и оказание услуги — совершение определенных действий или осуществление определенной деятельности, при этом результат работы может быть не всегда;

- способы выполнения работы определяются самостоятельно, не допускается вмешательство, однако во всякое время могут проверяться ход и качество работы;

- работа выполняется за вознаграждение, определенное договором.

Но часто отличить один договор от другого достаточно сложно.

В Трудовом кодексе появилась статья 19.1, регулирующая вопрос признания гражданско-правового договора трудовым. Признание отношений трудовыми осуществляется:

- лицом, использующим личный труд и являющимся заказчиком по указанному договору, на основании письменного заявления физического лица, являющегося исполнителем по указанному договору;

- судом в случае, если физическое лицо, являющееся исполнителем по указанному договору, обратилось непосредственно в суд, или по материалам (документам), направленным государственной инспекцией труда, иными органами и лицами, обладающими необходимыми для этого полномочиями в соответствии с федеральными законами.

Неустранимые сомнения при рассмотрении судом споров о признании отношений, возникших на основании гражданско-правового договора, трудовыми отношениями толкуются в пользу наличия трудовых отношений.

Какие признаки гражданско-правового договора говорят о том, что он является трудовым?

К таким признакам относятся:

- личное выполнение работником (физическим лицом) работы, невозможность привлечения третьих лиц;

- включение работника в штат организации, ведение на него документов кадрового делопроизводства;

- обязанность работника выполнять определенную, заранее обусловленную трудовую функцию (работу по должности, профессии, специальности), а не разовые задания;

- подчинение работника правилам внутреннего трудового распорядка, иным локальным нормативным актам работодателя и выполнение указаний работодателя, возможность привлечения работника к дисциплинарной ответственности за неисполнение или ненадлежащее исполнение работником по его вине возложенных на него трудовых обязанностей;

- выплата заработной платы в размере не ниже минимального размера оплаты труда не реже двух раз в месяц;

- обеспечение работодателем безопасных условий труда;

- обеспечение работодателем всем необходимым для работы (оборудование, инструменты, материалы);

- ограничение продолжительности рабочего времени, повышенная оплата за сверхурочную работу, работу в ночное время, работу в выходные и нерабочие праздничные дни, работу, выполняемую во вредных и (или) опасных условиях труда, в особых климатических условиях;

- ограничение размера ущерба, взыскиваемого с работника, средним месячным заработком;

- предоставление работнику гарантий и компенсаций, установленных трудовым законодательством;

- обязательное социальное страхование работника;

- прекращение трудового договора только по основаниям, установленным федеральными законами, с соблюдением соответствующей процедуры.

И суды часто используют данные признаки для переквалификации договора.

Признаки трудового договора

По договору выполнялась не какая-либо конкретная разовая работа, а исполнялись определенные функции, входящие в обязанности физического лица — исполнителя, при этом отношения сторон носят длительный характер

Работник обязуется выполнить определенную работу, а общество — оплатить ее. Из предмета договоров видно, что по ним выполнялись работы определенного рода, носящие системный характер

Оплата труда по договорам была гарантирована в определенной сумме, выплачивалась ежемесячно после подписания акта приема-передачи услуг независимо от объемов выполненных работ, что подтверждается расходными кассовыми ордерами, платежными ведомостями и платежными поручениями

Закрепление в предмете договора трудовой функции (выполнение работником лично работ определенного рода, а не разового задания заказчика); отсутствие в договорах конкретного объема работ (значение для сторон имел сам процесс труда, а не достигнутый в результате этого результат)

Работодатель, как правило, заинтересован не столько в конкретном результате деятельности работника, сколько в личном выполнении им определенной трудовой функции

Ч. 2 ст. 58 ТК РФ, п. 13 Постановления Пленума Верховного Суда РФ от 17.03.2004 N 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации»

3. Укажите в договоре дополнительные условия

Обосновывающие статус плательщика налога на профдоход,

закрепляющие ответственность исполнителя за убытки, которые вы понесете в случае недобросовестного исполнения им своих налоговых обязанностей.

Это позволит обезопасить компанию от претензий к тому, что она намеренно заключила договор не трудового характера.

Какие счета открывать самозанятым?

Работодатель по законодательству не должен открывать счета самозанятым гражданам.

Выплаты самозанятому гражданину могут осуществляться на карту самозанятого гражданина или в рамках зарплатного проекта. Каких-либо ограничений в законодательстве не содержится.

Если по каким-то причинам работник не хочет получать ту карту, которую может предложить компания, заключающая договор с самозанятым гражданином, то он может самостоятельно открыть ее в любом подходящем ему банке. Для этого следует подойти в отделение выбранной кредитной организации с паспортом, кодом налогоплательщика и справкой о состоянии доходов, если необходимо оформить услугу предоставления кредита до зарплаты. Многие кредитные учреждения позволяют оформить такую карту по интернету. Срок изготовления ее составляет от нескольких дней до 2 недель, в зависимости от правил банка. После получения карты, необходимо предоставить необходимые сведения в бухгалтерию, чтобы работодатель мог перечислять заработную плату на нее.

Также нет запрета на проведение выплат из кассы предприятия.

Порядок расчетов должен быть предусмотрен в договоре с самозанятым гражданином.

Важно, что сегодня существуют риски в части снятия денежных средств и блокировки счетов банками. Но это касается, в основном, сумм более 600 тысяч рублей.

Конечно вызовет вопросы и ситуация, когда в компании работает только один генеральный директор, но при этом все сотрудники фактически являются самозанятыми гражданами.

Учет расходов на изготовление карты и открытие счета самозанятому гражданину

Порядок выдачи кредитными организациями банковских карт и особенности осуществления операций с их использованием определены нормами Положения об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утвержденного ЦБ РФ 24.12.2004 N 266-П.

Согласно п. 1 ст. 845 Гражданского кодекса РФ по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. В случаях, предусмотренных договором банковского счета, клиент оплачивает услуги банка по совершению операций с денежными средствами, находящимися на счете (п. 1 ст. 851 ГК РФ).

Порядок учета расходов на открытие счета и изготовление карты в законодательстве нигде не установлен.

Вместе с тем по разъяснениям Минфина России и ФНС России расходы на изготовление пластиковых карт для расчетов даже с работниками, не говоря уже о самозанятых, а также на оплату услуг банка по обслуживанию карточных счетов в целях исчисления налога на прибыль не учитываются в составе расходов по оплате банковских услуг, а являются расходами на оплату товаров (работ, услуг) для личного потребления работников, которые не учитываются в составе расходов в налоговом учете на основании п. 29 ст. 270 НК РФ (см. Письмо ФНС России от 26.04.2005 N 02-1-08/80@, Письма УФНС по г. Москве от 14.03.2006 N 20-12/19599, от 26.10.2005 N 20-12/77754, Письмо Минфина России от 07.02.2005 N 03-05-01-04/19).

Таким образом, если придерживаться позиции официальных органов, то рассматриваемые расходы не могут учитываться при исчислении налога на прибыль.

В этой связи лучше установить в гражданско-правовом договоре обязанность самозанятого гражданина по открытию счета в банке и изготовлению пластиковой карты.

Компенсации из кассы компании самозанятым

В некоторых случаях требуется приобретение товаров, материалов для целей осуществления деятельности самозанятым гражданином. Например, репетитору требуются учебники, а при осуществлении услуг клининга необходимы ведра, щетки и моющие средства. В этой связи возникает вопрос о возможности оплаты покупки таких товаров из кассы предприятия. И тут возникает риск.

Согласно п. 2 Указания Банка России от 07.10.2013 N 3073-У «Об осуществлении наличных расчетов» (далее — документ) индивидуальные предприниматели и юридические лица не вправе расходовать поступившие в их кассы наличные деньги в валюте Российской Федерации за проданные ими товары, выполненные ими работы и (или) оказанные ими услуги, за исключением определенных целей. Так, указанной нормой в том числе разрешено выдавать выплаты работникам, включенные в фонд заработной платы, и выплаты социального характера; оплачивать товар (кроме ценных бумаг), работы, услуги; выдавать наличные денежные средства работникам под отчет; возвращать за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги. Таким образом, в связи с установленным порядком производить иные выплаты, кроме установленных указанным документом случаев за счет наличной выручки, организация не вправе.

Компенсация расходов работнику за счет наличных денежных средств, находящихся в кассе, не предусмотрена.

Во избежание данного риска необходимо закрепить именно в договоре порядок приобретения материалов, выделения средств. Лучше будет, если это сделает работодатель за свой счет или предусмотрит компенсационные выплаты.

В заключение важно отметить, что вопрос организации самозанятых граждан еще до конца не проработан, не сформирована судебная практика, и как она будет формироваться пока не известно, поэтому: «поживем — увидим».

Работать с самозанятыми выгодно: не надо платить за них НДФЛ 13%, страховые взносы и сдавать отчётность, а оплату их работ и услуг можно относить к расходам — и уменьшать налоги к уплате. Но если неправильно оформить отношения с такими сотрудниками, работодатель рискует: налоговая доначислит налоги, страховые взносы и выпишет штраф.

Если вам некогда читать всю статью, смотрите блок «Коротко» в конце материала.

Чтобы начать работать с самозанятым, проверьте его статус, заключите договор и собирайте чеки после каждой оплаты. Вот как это сделать.

Если вы только начинаете сотрудничать с самозанятым, удостоверьтесь, что он действующий плательщик налога на профессиональный доход. Бывает, что некоторые становятся самозанятыми, а потом снимаются с учёта. Работодатели, не зная этого, продолжают работать с ними как с самозанятыми: не платят за сотрудников подоходный налог и страховые взносы. Если налоговая об этом узнает, вам нужно будет заплатить за бывшего самозанятого НДФЛ и внести взносы в Пенсионный фонд и Фонд обязательного медицинского страхования.

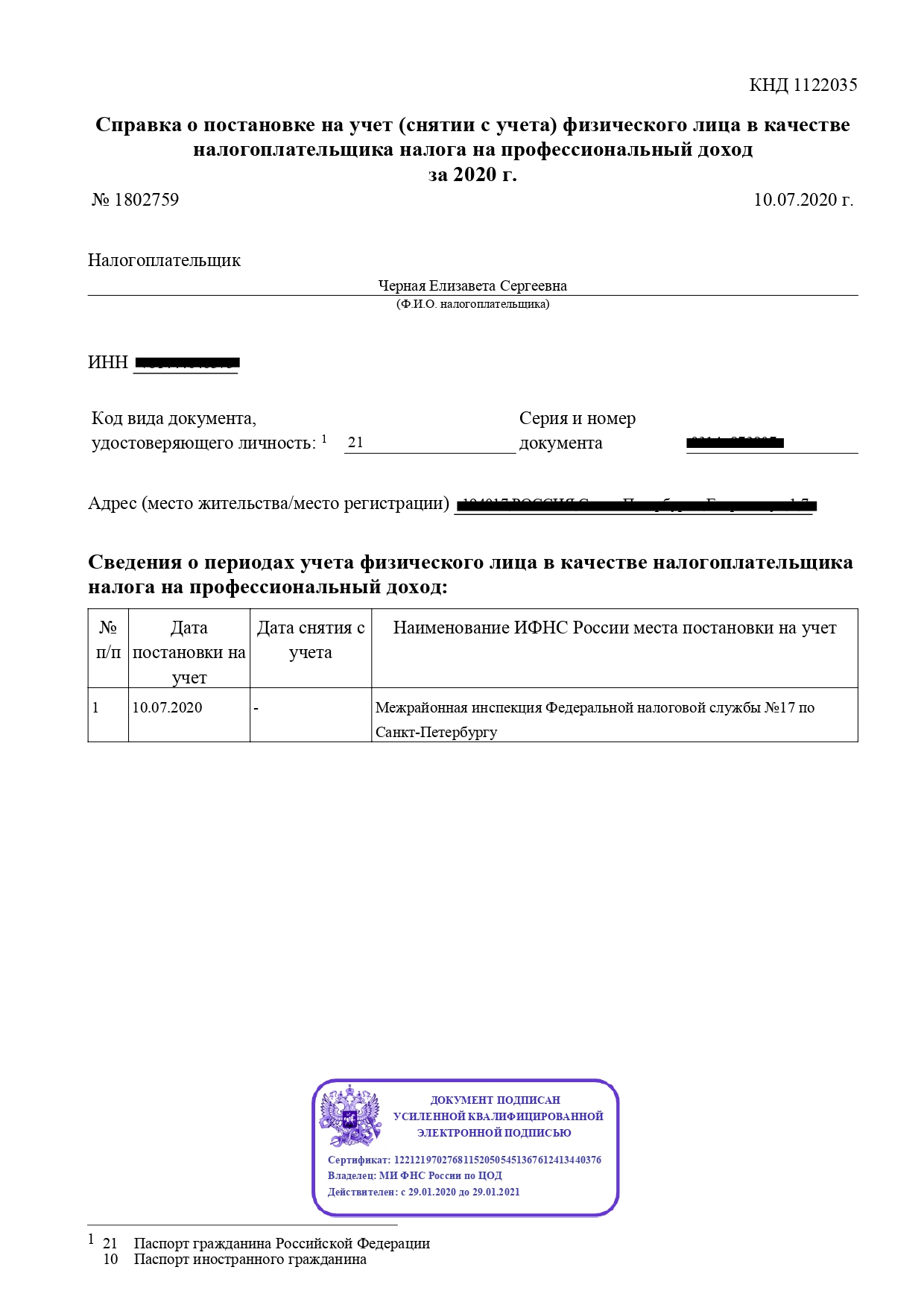

Проверить статус самозанятого можно двумя способами: попросить сотрудника прислать справку о постановке на учёт или пробить самозанятого по ИНН на сайте налоговой. Обе проверки равнозначны и бесплатны. Выбирайте тот способ, который удобнее.

Справка о постановке на учёт. Попросите самозанятого прислать справку из приложения «Мой налог». Такая справка формируется бесплатно.

Справка о постановке самозанятого на учёт

Проверка по ИНН на сайте налоговой. Если самозанятый не может прислать справку, например у него нет интернета или приложение «Мой налог» работает с перебоями, вы можете самостоятельно проверить статус сотрудника. Налоговая предлагает работодателю проверять статус самозанятых . Для этого надо ввести ИНН сотрудника и дату, на которую вы хотите узнать статус.

Проверка статуса самозанятого на сайте налоговой

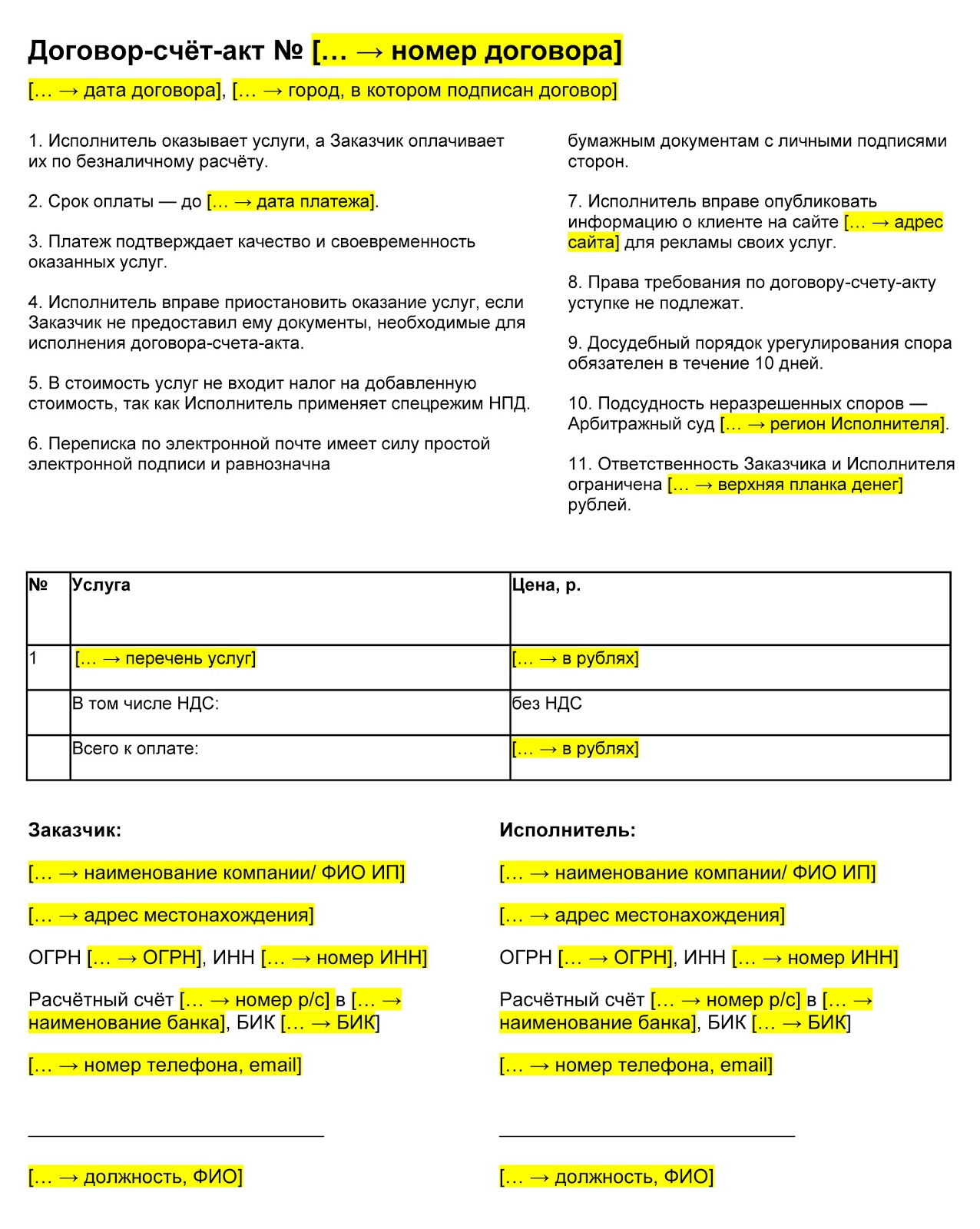

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг. Можно подписать такой договор один раз перед началом работы или подписывать его перед каждой оплатой в виде договора-счёта-акта. Второй способ подойдёт, если вы будете оформлять с самозанятым акты выполненных работ.

Договор с самозанятым немного отличается от того, который работодатель подписывает с обычными сотрудниками. Вот примеры формулировок, которые содержит договор с самозанятым. Используйте их или подобные.

Сафонова Ольга Сергеевна, являющаяся плательщиком налога на профессиональный доход на основании справки о регистрации плательщика налога на профессиональный доход № ХХХXX, именуемая далее «Исполнитель», с одной стороны, и Общество с ограниченной ответственностью «Космос», в лице Генерального директора Бухарова Ивана Олеговича, действующего на основании Устава, далее именуемое «Заказчик», с другой стороны (далее «Стороны»), заключили настоящий договор (далее – «Договор») о нижеследующем.

Работодатель не платит НДФЛ и страховые взносы

Исполнитель является плательщиком налога на профессиональный доход, в связи с чем Заказчик освобождается от обязанности перечислять налоги и страховые взносы за Исполнителя в бюджет РФ на основании п.8 ст.2 Федерального закона от 27.11.2018 № 422-ФЗ.

Самозанятый обязан выдавать чеки

Исполнитель обязуется при получении оплаты от Заказчика предоставлять чеки из приложения «Мой налог».

Самозанятый обязан сообщить об утере статуса самозанятого

В случае снятия Исполнителя с учета в качестве плательщика налога на профессиональный доход он обязуется сообщить об этом Заказчику письменно в течение 3 дней с даты снятия с такого учета.

Вот шаблон договора-счёта-акта , который можно скачать и адаптировать под себя.

Если вам привычнее заключить типовой гражданско-правовой договор перед началом работы, используйте этот документ .

Важно. Отношения с самозанятым регулирует гражданско-правовой договор, а не трудовой. Поэтому в договоре с самозанятым не должны быть прописаны должностные обязанности, штатное расписание, режим рабочего времени и времени отдыха. Если включить эти пункты в договор с самозанятым, при проверке налоговая может посчитать такой договор трудовым — и обязать работодателя доплатить за сотрудника налоги и взносы.

После того, как самозанятый выполнил работы или услуги, он должен прислать чек из приложения «Мой налог». Чек — подтверждение оплаты и гарантия того, что работодателю не надо платить НДФЛ и взносы. Без чека вы не можете отнести сумму, которую перевели самозанятому, к расходам и провести её в бухгалтерии. А если налоговая во время проверки на увидит чеки по выплатам, то обяжет работодателя доплатить за сотрудника НДФЛ и страховые взносы, а также оштрафует. Штраф составит 20% от суммы, недоплаченной в бюджет.

Чек из приложения «Мой налог»

Проверьте чек. Получив чек, убедитесь, что он верный. Если вы заплатили самозанятому 5 тысяч рублей, а он выдал чек на 4 тысячи, то вы не сможете подтвердить расходы в бухгалтерии. Проверьте на чеке вид работ, сумму, ИНН заказчика и исполнителя. Если обнаружите ошибку, попросите самозанятого аннулировать чек в приложении «Мой налог» и выбить его заново.

Как хранить чеки. Самозанятый может выдавать чеки в электронном и бумажном виде. Хранить чеки вы можете в любом удобном формате. Например, можно складывать электронные чеки в папку сотрудника в облачном хранилище. Так вы не рискуете потерять документы при переустановке системы или очистке компьютера от вирусов.

Сколько хранить чеки. ИП обязаны хранить чеки четыре года, а компании — пять лет.

Если вы не получили чек. Бывает, что самозанятый не прислал чек: забыл, не смог или не было времени. Если вы не получили чек, напомните об этом сотруднику. Если самозанятый не выходит на связь, а бухгалтер требует чек, можно оставить жалобу на сайте налоговой. Для этого воспользуйтесь сервисом «Обратиться в ФНС» . Налоговики свяжутся с самозанятым, потребуют представить чек и выпишут ему штраф за работу без чека, чтобы в будущем он совершал подобных нарушений.

Чтобы оставить жалобу на самозанятого, выберите раздел «Иные обращения»

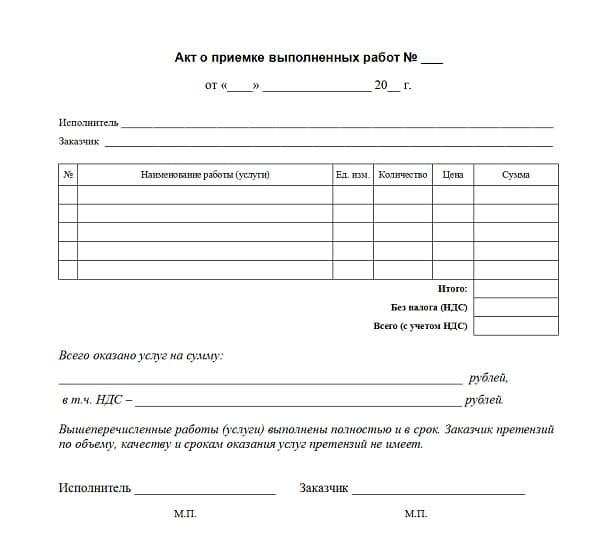

Чек обязателен, акт — на ваше усмотрение. Некоторые работодатели регулярно подписывают с самозанятым акт выполненных работ: это добавляет бумажной работы. Подписывать акты не обязательно, так как закон разрешает работать с самозанятым без них. Акт в этом случае — способ подстраховки для работодателя. То есть гарантия того, что исполнитель выполнил работу и у вас нет взаимных претензий. Такой акт пригодится в спорной ситуации, например, его можно использовать как доказательство в суде.

Так выглядит акт, который подписывают с самозанятым

Коротко: как принять на работу самозанятого

Чтобы проверить статус самозанятого, запросите у него справку о постановке на учёт или проверьте сотрудника по ИНН на сайте налоговой . Это лучше делать перед каждой сделкой.

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг, или договор-счёт-акт.

В договоре должны быть прописаны статус самозанятого, обязанность самозанятого выдавать чеки и вовремя сообщать о снятии с режима НПД, а также то, что работодатель не платит НДФЛ и страховые взносы за сотрудника.

ИП обязаны хранить чеки четыре года, ООО — пять лет.

Закон разрешает работать с самозанятым без актов выполненных работ. Акты можно собирать для подстраховки.

Читайте также: