Какое решение по иску налоговой инспекции должно быть вынесено

Опубликовано: 12.05.2024

Обжалование по желанию компании в административном порядке решения налогового органа о привлечении либо об отказе в привлечении к ответственности за совершение налогового правонарушения с 2009 года стала обязательной процедурой досудебного урегулирования споров (п. 5 ст. 101.2 НК РФ). Обращение компании в суд за защитой своих прав без соблюдения такого порядка служит основанием для оставления заявления без движения (ч. 1 ст. 128 АПК РФ), а в случае, если это обстоятельство будет установлено после принятия заявления к производству - для оставления его без рассмотрения (ч. 2 ст. 148 АПК РФ).

В настоящей статье мы разберем основные вопросы практического применения п. 5 ст. 101.2 НК РФ.

Досудебное обжалование обязательно не для всех решений

Обязательному досудебному порядку обжалования подлежат не все ненормативные акты налоговых органов. Такой порядок распространяется только на два вида решений, а именно – решение о привлечении либо об отказе в привлечении к ответственности за совершение налогового правонарушения. Специалисты сходятся во мнении, что досудебной процедуре обжалования подлежат только такие решения, в которых отражены нарушения, установленные статьями 120, 122, 123 НК РФ[1].

Поскольку выявление предусмотренных указанными статьями нарушений возможно в ходе налоговых проверок, то можно заключить, что рассматриваемый порядок применятся только к решениям о привлечении или об отказе в привлечении к ответственности, выносимым по результатам проверок. О правомерность данного вывода также свидетельствуют взаимосвязь положений п.9 ст. 101 и п. 2 ст. 101.2 НК РФ об апелляционном порядке обжалования актов налоговых органов.

Следует отметить, что нарушения налогового законодательства могут быть выявлены налоговым органом и зафиксированы в соответствующем решении также вне рамок проверок. Такие нарушения не связаны с правильностью исчисления налоговой базы и уплаты налогов, но препятствуют осуществлению налогового контроля. Например, нарушение установленных сроков для представления сведений об открытии и закрытии банковского счета или неподача декларации (ст. 118, 119 НК РФ соответственно). По решениям о таких нарушениях апелляционный порядок обжалования не установлен и применяется иной специальный порядок производства (ст. 101.4 НК РФ)

Таким образом, по-прежнему без предварительного административного обжалования компания может обращаться в суд за защитой своих прав, нарушенных следующими ненормативными актами налоговых органов:

- решением о привлечении к ответственности по ст.ст. 116-119, 124-129, 129.1, 129.2 НК РФ;

- решением об отказе в возмещении НДС;

- решением об отказе в зачете или возврате излишне уплаченного (взысканного) налога;

- решением о наложении ареста на имущество налогоплательщика;

- решением о взыскании налога, пеней и штрафа за счет денежных средств на счетах в банке, а также за счет имущества налогоплательщика;

- решением о приостановлении операций по банковским счетам.

Варианты обжалования решений

Существует две возможности административного обжалования решений: в порядке апелляционного производства или в общем порядке. Применение того или иного варианта зависит от того, вступило решение в законную силу или нет. При этом будут различаться процедура и последствия обжалования.

Решение, принятое по результатам проверки вступает в законную силу по истечении 10 рабочих дней со дня его вручения компании (п. 9 ст. 101, п.6 ст. 6.1 НК РФ). В течение указанного периода времени решение считается невступившим в силу и может быть обжаловано в апелляционном порядке (п. 2 ст. 101.2, п. 2 ст. 139 НК РФ).

Жалоба на вступившее в законную силу решение, которое не было обжаловано в апелляционном порядке, может быть подана в течение одного года с момента вынесения обжалуемого решения (п. 2 ст. 139 НК РФ).

Преимущества обжалования невступивших в силу решений (апелляционное обжалование)

При подаче апелляционной жалобы вступление в силу обжалованного решения откладывается до дня принятия вышестоящим налоговым органом решения по жалобе (п.9 ст. 101, п.2 ст. 101.2 НК РФ). По общему правилу такое решение принимается в течение месяца со дня подачи жалобы, но указный срок может быть продлен не более чем на 15 дней (п. 3 ст. 140 НК РФ). Такая отсрочка вступления решения в силу означает отсрочку возможного принудительного взыскания доначисленых сумм.

Таким образом, можно сказать, что апелляционное обжалование переносит момент необходимости уплаты денежных средств или их возможного списания с банковского счета компании как минимум на месяц. К тому же у компании появляется достаточно времени для подготовки качественного заявления в суд.

Процедура обжалования

Апелляционная жалоба в вышестоящий налоговый орган подается через налоговый орган, решение которого обжалуется (п. 3 ст.139 НК РФ). Жалобы, направленные непосредственно в вышестоящий налоговый орган, как показывает практика, возвращаются налогоплательщику без рассмотрения. В результате такой «технической» ошибки компания может пропустить срок для апелляционного обжалования, и решение вступит в силу.

В отличие от процедуры рассмотрения результатов налоговой проверки, налоговым законодательством не предусмотрено участие представителей компании при рассмотрении доводов жалобы. В связи с таким процедурным отстранением компании можно сказать, что рассмотрение жалобы носит формальный заочный характер. Об итогах рассмотрения жалобы компанию письменно уведомят (п. 3 ст. 140 НК РФ).

Итоги апелляционного обжалования

По итогам рассмотрения апелляционной жалобы вышестоящий налоговый орган вправе (1) оставить решение без изменения, а жалобу без удовлетворения, (2) отменить или изменить решение полностью или в части и принять по делу новое решение, (3) отменить решение и прекратить производство по делу (п. 2 ст. 140 НК РФ). Принятие любого из указанных вариантов решения свидетельствует о завершении процедуры административного обжалования решения, вынесенного по результатам налоговой проверки.

Иначе говоря, принятие по результатам рассмотрения жалобы вышестоящим налоговым органом нового решения, не является обстоятельством, препятствующим обращению компании в суд. Это связано с тем, что такое решение выносится не по результатам налоговой проверки, а в связи с рассмотрением жалобы на решение, вынесенное нижестоящим налоговым органом. Конечно, при желании компания может обжаловать это новое решение в следующий вышестоящий налоговый орган, однако такое обжалование уже не является условием для обращения в суд.

Исчисление срока для обращения в суд

Процессуальный трехмесячный срок на подачу заявления в суд, установленный п. 4 ст. 198 АПК РФ, исчисляется с учетом положений п. 5 ст. 101.2 НК РФ[2], то есть срок для обращения в суд исчисляется со дня, когда лицу, в отношении которого вынесено это решение, стало известно о вступлении его в силу.

При апелляционном обжаловании решение вступает в силу в день принятия вышестоящим налоговым органом решения по жалобе. При этом такое решение по общему правилу должно быть вынесено в течение месяца (п.9 ст. 101, п.2 ст. 101.2, п. 3 ст. 140 НК РФ).

В случае, если в нарушение ст. 140 НК РФ вышестоящий налоговый орган не даст письменный ответ на жалобу в течение месяца, то трехмесячный срок, предусмотренный п. 4 ст. 198 АПК РФ должен исчисляться с момента истечения срока для рассмотрения жалобы вышестоящим налоговым органом.

О таком порядке соотношения норм и исчислении сроков, установленных налоговым и арбитражно-процессуальным законодательством, компании были сориентированы Постановлением Президиума ВАС РФ от 20.11.2007 N 8815/07 по делу № А41-К2-19605/06, выводы которого были дополнены Определением ВАС от 30.01.2009 № ВАС-15592/08 по делу № А27-3697/2008-2. При этом суд отметил, что нормы Арбитражного процессуального кодекса РФ, устанавливающие срок для обращения в суд за защитой нарушенного права не должны рассматриваться как препятствующие реализации права на использование внесудебных процедур разрешения налоговых споров, которые являются предпочтительными в налоговых правоотношениях с точки зрения оперативности защиты нарушенных прав налогоплательщиков.

Учитывая правовое толкование норм высшим судебным органом, представляется, что в случае нарушения вышестоящим налоговым органом установленного месячного срока на вынесение решения у компании возникают объективные риски, связанные с пропуском срока на судебное обжалование.

С другой стороны, если компания посчитает целесообразным все-таки дождаться решения по жалобе и пропустит срок на подачу заявления в суд[3], то она сможет обратиться в суд с ходатайством о восстановлении пропущенного срока на обжалование ненормативного акта государственного органа (ст. 117 АПК РФ). Суды, признавая принятие мер для урегулирования спора в административном порядке уважительной причиной пропуска срока, такие ходатайства удовлетворяют[4]. Учитывая практику федеральных арбитражных судов, а также правовую позицию, выраженную высшим судебным органом, в настоящее время нет оснований полагать, что в случае обращения в суд при пропуске срока компании будет отказано в судебной защите.

Обжалование вступивших в силу решений

Вступившее в силу решение может быть обжаловано в течение года с момента его вынесения путем подачи жалобы в вышестоящий налоговый орган (п. 3 ст. 101.2, п.2 ст. 139 НК РФ).

В случае обжалования вступившего в силу решения процедура взыскания автоматически приостанавливаться не будет, но положения п. 4 ст. 101.2 НК РФ предусматривают право вышестоящего налогового органа удовлетворить ходатайство компании о приостановлении обжалуемого решения. В настоящее время отсутствует практика обращения компаний с подобными ходатайствами, не налажено взаимодействие налогоплательщика и налогового органа, повышающее вероятность положительного для компании разрешения вопроса, в связи с чем риск принудительного списания спорных средств с банковских счетов налогоплательщика является высоким.

Исчисление срока для обращения в суд

В случае распространения логики исчисления сроков на судебное обращение, примененной в случае апелляционного обжалования, на случай обжалования решения в общем порядке, получалось бы, что трехмесячный срок на подачу заявления в суд начинает исчисляться по истечении месяца со дня подачи жалобы, которая в свою очередь может быть подана в течение одного года с даты вынесения обжалуемого решения.

Однако, данный приём противоречит положениям Налогового кодекса РФ. В связи с чем компании необходимо внимательно отнестись к правилам исчисления сроков для обращения в суд при обжаловании решения в общем порядке, чтобы, в случае необходимости, не лишиться права на судебную защиту.

Как было отмечено выше, процессуальный срок на обращение в суд применяется с учетом положений налогового законодательства, а именно п. 5 ст. 101.2 НК РФ, предусматривающих, что в случае обжалования решений в судебном порядке срок для обращения в суд исчисляется со дня, когда лицу, в отношении которого вынесено это решение, стало известно о вступлении его в силу.

Если решение не было обжаловано в апелляционном порядке в вышестоящий орган, то оно вступает в силу на следующий день после истечения десятидневного срока на подачу апелляционной жалобы (п. 9 ст. 101 НК РФ). Следовательно, для сохранения права на судебную защиту и одновременного соблюдения обязательной досудебной процедуры обжалования решения, установленного п. 5 ст. 101.2 НК РФ, компании следует подать жалобу в вышестоящий налоговый орган не позднее полутора месяцев со дня вступления решения в силу.

Таким образом, если налогоплательщик ожидает отрицательного результата по рассмотрению жалобы и планирует защищать свои права в суде, то реальный срок на подачу жалобы в вышестоящий налоговый орган существенно сокращается.

Представляется, что противоречие между установленным в законе годичным сроком на административное обжалование (п.2 ст. 139 НК РФ) и его существенным сокращением с целью сохранения права на судебную защиту до полутора месяцев (п. 5 ст. 101.2 НК РФ) является «технической» недоработкой законодателя.

Коллизия порядка исчисления сроков на судебное обращение, по нашему мнению, будет преодолеваться путем обращения компаний в арбитражные суды с просьбой о восстановлении пропущенного срока на обжалование ненормативного акта государственного органа по уважительной причине.

Обозначенные в настоящей статье спорные вопросы практического применения п. 5 ст. 101.2 НК РФ[5] в настоящее время стали дискуссионными, в связи с чем, можно полагать, в ближайшее время они найдут свое разрешение в виде разъяснений компетентных органов.

Куда подавать жалобу

Согласно п. 1 ст.139 НК РФ жалобу на решение о привлечении либо об отказе в привлечении к ответственности нужно подавать в вышестоящий налоговый орган.

Структура налоговых органов разделена на три уровня: территориальные инспекции, управления ФНС РФ по субъектам Российской Федерации и центральный аппарат ФНС РФ (приложение № 1 к приказу Минфина России от 09.08.05 № 101н).

К территориальным инспекциям относятся инспекции по району, району в городе, городу без районного деления, а также межрайонные инспекции. Их решения нужно обжаловать в управление ФНС РФ соответствующего субъекта Российской Федерации (области, края, республики, города Москвы или Санкт-Петербурга).

Если решение принято управлением ФНС РФ по субъекту Российской Федерации, то жалобу надо подавать непосредственно в ФНС РФ.

Крупнейшие налогоплательщики состоят на учете в специальных межрегиональных инспекциях. Их решения нужно обжаловать сразу в ФНС РФ (приложение № 2 к приказу Минфина России от 09.08.05 № 101н).

Повторные проверки проводят также межрегиональные инспекции по федеральным округам. Их решения нужно обжаловать в ФНС РФ (приложение № 4 к приказу Минфина России от 09.08.05 № 101н).

Что может предпринять инспекция в связи с решением, не вступившим в законную силу

До вступления в силу решения, принятого по результатам проверки, налоговая инспекция, в качестве обеспечительных мер может вынести постановление о запрете компании распоряжаться определенным имуществом стоимостью не меньше недоимки, пени и штрафа. Если совокупная стоимость имущества компании по данным бухгалтерского учета меньше доначисленных согласно решению сумм, то на сумму разницы инспекция вправе также арестовать банковский счет налогоплательщика (п. 10 ст. 101 НК РФ).

При аресте счета деньги не списываются с него, как при взыскании, а лишь «замораживаются», то есть компания не может ими распоряжаться.

Решение об аресте счета, как и о запрете распоряжаться имуществом, можно сразу же оспорить в суде. У налоговиков есть право на такие обеспечительные меры только при достаточных основаниях полагать, что без них будет трудно или вообще невозможно исполнить обжалуемое решение, принятое по результатам проверки, и (или) взыскать указанные в нем недоимку, пени и штрафы. Налоговики обычно игнорируют эту оговорку и не могут доказать, что у них были основания для подобных предположений. В таких случаях суды отменяют обеспечительные меры (определение ВАС РФ от 26.09.08 № 12266/08, Постановление ФАС ВСО от 20.05.08 № А33-13063/07-Ф02-1987/08, Постановление ДО от 20.01.09 Ф03-6280/2008)

В чем смысл обжалования решения об отказе в привлечении к ответственности?

Формулировка «об отказе в привлечении к ответственности» означает лишь то, что инспекция не нашла оснований для штрафа за совершение налогового правонарушения. Таким решением инспекция тоже может доначислить компании налоги и пени.

В какой форме составляется жалоба в вышестоящий налоговый орган?

Форма жалобы в вышестоящий налоговый орган законодательно не установлена. В связи с чем она может быть составлена в произвольной форме.

При подаче жалобы в вышестоящий налоговый орган надо уплачивать госпошлину?

Нет, плата за административное обжалование решений налогового органа не взимается.

[1] Статья 120 «Грубое нарушение правил учета доходов и расходов и объектов налогообложения», ст. 122 «Неуплата или неполная уплата сумм налогов (сборов)», ст. 123 «Невыполнение налоговым агентом обязанности по удержанию и (или) неперечислению налогов» Налогового кодекса РФ.

[2] Заявление об оспаривании ненормативного акта налогового органа может быть подано в арбитражный суд в течение трех месяцев со дня, когда компании стало известно о нарушении её прав и законных интересов, если иное не установлено федеральным законом. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом (п. 4 ст. 198 АПК РФ). Обязательность обжалования решений налоговых органов в административном порядке как условие возможности обращения за судебной защитой установлена в п. 5 ст. 101.2 НК РФ. Указанной нормой права прямо предусмотрено, что в случае обжалования решений налогового органа в судебном порядке срок для обращения в суд исчисляется со дня, когда лицу, в отношении которого вынесено это решение, стало известно о вступлении его в силу.

[3] Трехмесячный срок на подачу искового заявления начинает исчисляться по истечении месяца со дня подачи апелляционной жалобы. При превышении указанного срока срок на подачу заявления в суд будет считаться пропущенным.

[4] См. Решение АС г. Москвы от 12.05.2008 по делу №А40-16101/08-118-65, оставленному без изменения Постановлением 9ААС от 21.07.2008 N 09АП-8048/2008-АК, Постановление ФАС МО от 08.07.2008 № КА-А40/5853-08, Постановление ФАС ЗСО от 24.09.2004 № А56-8471/04.

[5] Статья В. Стрельникова «Досудебный беспорядок», ЭЖ-Юрист № 14, 2009.

Взаимодействие с налоговиками — неотъемлемая часть «жизни» любого бизнеса. Предприниматели и компании постоянно находятся под пристальным вниманием налоговиков и потому не понаслышке знают, что такое камеральные и выездные проверки ФНС. И если первые проходят в основном безболезненно для предпринимателей, то выездные, как правило, чреваты не самыми приятными последствиями — доначислениями, штрафами и пенями. Вердикт «фискалов», вынесенный в отношении проверяемых граждан и компаний, — каким бы он ни оказался — обязательно оформляется документально. При этом лицо, которого касается принятый официальный документ, имеет законную возможность его оспорить. Решения налоговой, в частности, можно опротестовать в административном или судебном порядке. Однако, чтобы процесс обжалования состоялся и доводы лица были услышаны, необходимо соблюдать установленный порядок действий.

В статье разберемся, как обжаловать решение налогового органа, куда обращаться, чтобы быть услышанным, и каким образом нужно действовать.

Можно ли оспорить решение налогового органа: что говорит закон

Право оспаривать решения фискалов, изложенные в официальной бумаге, закреплено за налогоплательщиком в статье 139 НК РФ [1] . Речь идет о ненормативных актах ФНС, то есть документах, касающихся отдельного лица, а не всех граждан и организаций. Соответственно, решение по результатам налоговой проверки тоже относится к таким актам.

Причиной недовольства часто становятся следующие действия фискалов:

- требования уплатить дополнительные суммы, в том числе не перечисленные ранее налоги и начисленные пени и штрафы. Решения о взыскании дополнительных сумм налоговики принимают, как правило, по результатам выездной проверки. К слову, доначислениями завершается большинство выездных контрольных мероприятий. Причина таких высоких показателей кроется, кроме всего прочего, в проведении «фискалами» подробного предпроверочного анализа. Таким образом налоговики перестраховываются и попросту не выезжают к тем, у кого нет никаких нарушений, и кто не в состоянии оплатить все начисленные суммы. Если налогоплательщик убежден, что назначенные ему взыскания излишни или вовсе никак не обоснованы, решение налоговиков можно оспорить;

- приостановка операций по банковским счетам компании. Закон дает «фискалам» право принять такие меры, если организация, например, не представила вовремя какие-либо обязательные документы [2] . Заморозка операций по счету может заблокировать всю деятельность компании и в итоге привести к значительным убыткам. Налоговый кодекс регламентирует основания и саму процедуру блокировки счетов. Если налоговики этими правилами пренебрегли — решение налоговой службы позволено оспорить;

- отказ в возврате переплаченных налогов. Если ФНС взыскала с компании сумму, которая превышает размер ее реального долга, излишек должен быть отдан обратно налогоплательщику. Чтобы оформить возврат, он подает соответствующее заявление, налоговая рассматривает его не более десяти дней, а затем выносит решение о возврате. Деньги перечисляются в течение месяца. Более того, кроме самой переплаты, инспекторы обязаны перевести налогоплательщику проценты, начисленные на эту сумму [3] . На практике же эта, казалось бы, стройная схема нередко дает сбой: налоговики игнорируют заявления, пропускают сроки или напрямую отказывают удовлетворить просьбу налогообязанного. Разумеется, подобные неправомерные решения и действия подлежат оспариванию;

- отказ в возмещении НДС. По закону заинтересованная компания может заявить о необходимости возврата, а «фискалы» проверить обоснованность требований данного юрлица с помощью процедуры камеральной проверки — все это происходит в соответствии с определенным порядком [4] . При этом закон не описывает обстоятельства, в связи с которыми налоговики вправе отказать в возмещении. Поэтому инспекторы, как правило, весьма вольны в этом вопросе. Впрочем, если решение ФНС кажется налогоплательщику несправедливым, его, конечно, можно обжаловать.

Обжалование решения налоговой может происходить на одном из двух уровней:

- административном, то есть по линии самой ФНС;

- судебном — другими словами, процесс обжалования решения налоговой инспекции протекает в арбитражном суде.

Проходить этапы обжалования необходимо последовательно: сначала административный и только затем судебный. На первом этапе налогоплательщик может подать одну из следующих жалоб:

- апелляционную. Она актуальна, если заявитель хочет, чтобы ФНС пересмотрела документы, еще не вступившие в силу. «Полносильным» документ становится по истечении месяца со дня его вручения адресату. Если месяц прошел, а заявление на пересмотр все-таки не подано, то заинтересованное лицо теряет возможность опротестовать решение в апелляционном порядке;

- общую. Такая жалоба направляется, если решение так и не было оспорено в апелляционном порядке. На то, чтобы оспорить вердикт ФНС в общем порядке, отводится года.

Как практически в любой другой ситуации с обжалованием, данная процедура может выполняться и через суд. Однако сразу искать справедливости там нельзя. Суд не рассматривает сами апелляционные или общие жалобы — он занимается оспариванием актов ФНС, принятых данной службой после рассмотрения обозначенных документов. Соответственно, нужно сперва подать жалобу в вышестоящую налоговую инстанцию, дождаться ее решения и только после этого, если результат оказался неудовлетворительным для заявителя, он может обратиться в суд. При этом у налогоплательщика есть три месяца со дня, когда решение вступило в силу.

Как оспорить решение налоговой в вышестоящем органе

Подать жалобу в налоговую можно несколькими способами:

- на бумажном носителе, передав непосредственно в подразделение ФНС, чье решение подлежит оспариванию. В ряде подразделений есть специальные окна для приема входящей корреспонденции. При подаче необходимо иметь при себе второй экземпляр жалобы, на котором будет стоять отметка о приеме документа;

- на бумажном носителе, отправив по почте, — квиток об отправке следует сохранить;

- в электронном виде по телекоммуникационным каналам [5] ;

- через официальный сайт ФНС.

С 1 мая 2020 года вступил в силу Приказ ФНС России от 20 декабря 2019 года № ММВ-7-9/645@, утвердивший шаблон апелляционной жалобы на решение налоговой инспекции. Теперь достаточно скачать нужный шаблон и заполнить его [6] .

Апелляцию ФНС изучает от 15 дней до месяца в зависимости от сложности самой проблемы. Если оспаривается решение, вынесенное по результатам налоговой проверки, рассмотрение займет до месяца, пересмотр прочих видов документов ФНС проходит несколько быстрее — до 15 дней. Так или иначе, срок, отведенный на рассмотрение, может быть продлен самим органом — если на то есть основания.

Апелляционная жалоба в налоговой рассматривается без участия заявителя — таково общее правило. Однако, если рассматривающий орган обнаружил какие-то противоречия в документах, он может пригласить заявителя, оповестив его заранее о времени и месте проведения разбирательства.

Заявителю также следует знать, что есть случаи, когда ФНС имеет полное право не реагировать на его попытки опротестовать решение.

Ну и, конечно же, заявитель сам вправе отозвать поданную бумагу, если по каким-то причинам счел это необходимым.

Безусловно, это не единственный возможный вариант развития событий. Оспаривание решения налоговой в апелляции может привести к тому, что вышестоящий орган:

- отклонит жалобу, то есть согласится с изначальным решением налоговой;

- решит отменить решение налоговой полностью или частично;

- отменит спорное решение и вынесет собственное;

- признает действия сотрудников, участвовавших в составлении спорного документа, незаконными и примет свое решение по существу [7] .

От того, что конкретно решит проверяющая инстанция, зависит, по сути, все, в том числе вступит ли в силу обжалуемое решение. Так, если вышестоящий орган соглашается с несправедливым, по мнению заявителя, документом, то он вступает в силу в день вынесения апелляционного решения. Если же высшая инстанция, напротив, отменяет решение, оно не вступит в силу вовсе, а значит, предписания, установленные им в отношении налогоплательщика, не будут реализованы.

Как мы уже обозначили ранее, если лицо по каким-то причинам не воспользовалось возможностью подать апелляционную жалобу, оно вправе подать общую. Требования к форме и содержанию этих документов практически ничем не различаются.

Стоит понимать, что раз общая жалоба призвана оспорить положения уже вступившего в силу документа ФНС, то после ее подачи процесс исполнения спорного решения не приостанавливается. Иначе говоря, налоговая вправе проводить взыскания по исходному документу. Однако у налогоплательщика есть законное право подать заявление о приостановлении исполнения. При этом данный документ придется сопроводить банковской гарантией, означающей, что кредитная организация берет на себя уплату налога, штрафа, взноса и прочих денежных обязательств, не удовлетворенных по обжалуемому решению [8] .

Как обжаловать решение в суде: порядок действий

Порядок обжалования решений налоговых органов в суде урегулирован уже Арбитражным процессуальным кодексом РФ. И проводится судебное оспаривание по общим правилам подачи исковых заявлений с учетом дополнительных требований, предусмотренных главой 24 АПК РФ. Сначала заявление об оспаривании решения ФНС направляется в региональный арбитражный суд — это первая инстанция системы АС. На данном этапе дело рассматривает один судья.

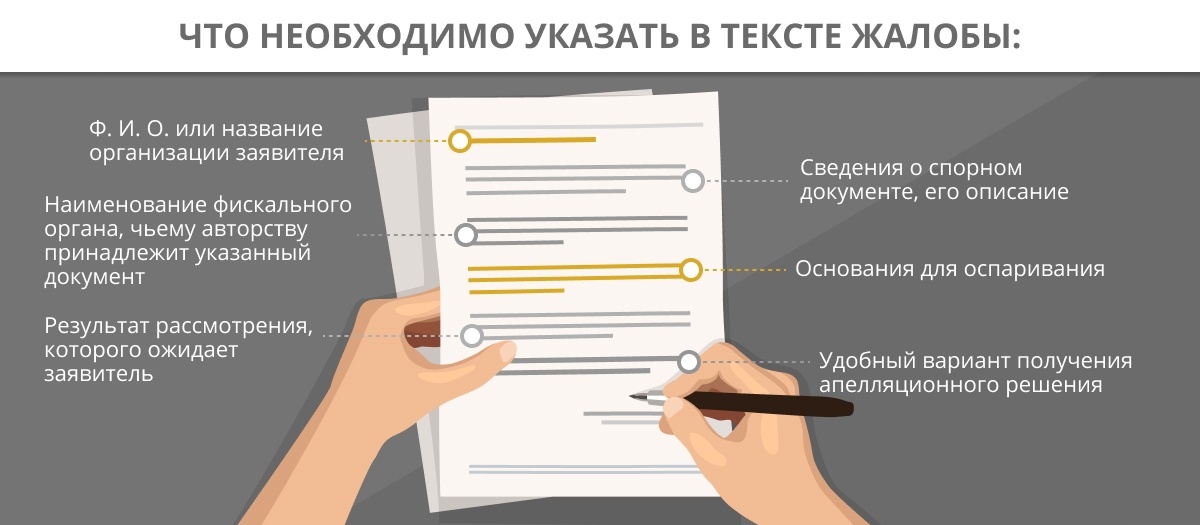

Текст судебного заявления должен содержать следующую информацию:

- наименование подразделения ФНС, которое вынесло решение, не удовлетворившее истца;

- реквизиты оспариваемого документа;

- сведения о правах и интересах заявителя, нарушенных оспариваемым решением;

- данные о законах, которым не соответствует решение;

- собственно требования заявителя [9] .

Разумеется, одного лишь заявления будет недостаточно. Его необходимо сопроводить:

- документом, подтверждающим отправку копии заявления в орган, который принял оспариваемое решение;

- квитанцией об оплате госпошлины;

- бумагами, которые подтверждают позицию заявителя;

- свидетельством о госрегистрации лица (если речь идет о юрлице);

- доверенностью подписанта — она нужна, если заявление подписывает гражданин, который вправе действовать от имени организации без доверенности;

- выпиской из ЕГРЮЛ (также актуально для юрлица);

- копией решения, которое обжалуется, и апелляционного решения, вынесенного в налоговой;

- при необходимости — ходатайством о приостановлении исполнения спорного решения [10] .

На рассмотрение заявления у суда есть три месяца с момента его поступления. Как только все документы будут изучены, суд вынесет решение: он либо согласится с актом налоговой, либо отменит его полностью или частично.

Судебному решению потребуется месяц на вступление в силу. Если заявитель не готов согласиться с полученным результатом, в течение обозначенного времени он вправе инициировать апелляционный пересмотр уже в рамках арбитражной системы. Пока производится пересмотр судебного решения, оно не может вступить в силу. Что немаловажно, даже после того как данное решение станет законным, у заинтересованной стороны все еще останется возможность опротестовать его уже в кассационном порядке — на это ему будет выделено два месяца.

Как бы тщательно и дисциплинированно ни работали сотрудники ФНС, не исключены ошибки, недочеты, намеренные или ненамеренные нарушения порядка и правил проведения процедуры, а также ущемление прав налогоплательщиков. Как известно, в спорах с налоговой цена вопроса порой измеряется десятками миллионов рублей, однако у налогоплательщика есть право потребовать пересмотреть вынесенное в отношении него решение. Причем подавать жалобу налогообязанное лицо может многократно: в апелляционном или общем порядке, а если это не возымело нужного эффекта — даже в судебном. И опротестование может стать более эффективным, если заручиться серьезной профессиональной поддержкой.

Где можно получить консультацию специалиста в налоговой сфере?

О том, почему все-таки стоит привлечь специалиста и где вообще его искать, рассказывает Дмитрий Сидоренко — генеральный директор Fomix Consulting Group:

«Процедура оспаривания решений фискальных органов урегулирована, но на практике процесс может пойти по непредвиденному сценарию. Шанс на успех в спорах с налоговиками зависит в первую очередь от того, что именно подлежит опротестованию. Например, если это решение по результатам выездной проверки, отменить его — сверхзадача. Хорошо, если получится снизить сумму взыскания. Решения, касающиеся иных вопросов, обычно лучше поддаются оспариванию. Но даже в таких случаях стоит привлечь специалиста. Грамотно подготовить апелляцию в налоговую сможет только человек, который не просто хорошо ориентируется в налоговой сфере, а еще способен кратко, но убедительно изложить все свои соображения на бумаге. Для участия в судебном оспаривании требуется опытный юрист со знанием налоговых и процессуальных норм, умеющий подготавливать процессуальные документы и просчитывать все возможные риски наперед. В штате рядовой компании такой человек вряд ли найдется — корпоративные юристы обычно не специализируются на налоговых вопросах и не знают о всех подводных камнях. А помощь плохого консультанта — это порой даже хуже, чем его отсутствие.

Между тем опытные юристы, хорошо знакомые с налоговым законодательством, есть в специализированных фирмах, таких как Fomix Consulting Group. На рынке юридических услуг наша компания довольно давно — с 2008 года. За время нашей деятельности мы накопили внушительный опыт решения вопросов различной сложности и собрали штат профессиональных сотрудников с опытом работы как в самой ФНС, так и на стороне проверяемых организаций. Потому мы можем смело отнести себя к числу проверенных компаний. И наши специалисты доказали свой профессионализм, сэкономив своим клиентам уже не одну сотню миллионов рублей.

Конечно, мы предпочитаем сопровождать наших клиентов на всех этапах. Так, если речь идет о налоговой проверке, наши юристы могут оказать помощь до, во время и после проведения налоговиками контрольных мероприятий, регулярно консультируя по возникающим вопросам. Такой комплексный подход позволяет нам досконально изучить ситуацию и особенности работы компании, проанализировать риски, подстраховать клиента, не допустить незаконных действий со стороны налоговиков и в случае необходимости сработать на опережение.

Но мы готовы подключиться к процессу и на этапе оспаривания решения: юристы Fomix Consulting Group могут подготовить документы как к налоговому, так и к судебному обжалованию, защитить интересы клиента во всех инстанциях, да и в целом взять на себя любые сопутствующие хлопоты. Мы за то, чтобы наши клиенты могли заниматься своим бизнесом, а не сложными и долгими разбирательствами с налоговиками.

Наша компания не только помогает организациям «отбиваться» от налоговиков и оспаривать их действия, мы можем взять на себя регистрацию юрлица, провести процедуру банкротства или ликвидации, помочь с организацией почтового обслуживания и решить корпоративный спор».

P. S. Полная информация об услугах Fomix Consulting Group доступна для ознакомления на официальном сайте.

- 1 https://clck.ru/RqnKE

- 2 https://clck.ru/Poutu

- 3 https://clck.ru/RqnKk

- 4 https://clck.ru/RqnKv

- 5 https://clck.ru/RqnL3

- 6 https://www.nalog.ru/rn77/apply_fts/pretrial/9679353/

- 7 https://clck.ru/RqnLR

- 8 https://clck.ru/NCKmh

- 9 https://clck.ru/RqnLm

- 10 https://clck.ru/RqnLw

Бывает, что учредитель или руководитель компании замечает проявление повышенного интереса со стороны ФНС. В таком случае не стоит дожидаться, пока налоговики начнут выездную проверку, чтобы потом воспользоваться возможностью оспорить решение по ее результатам. Оптимальным вариантом станет обращение к профессиональным налоговым юристам уже на предпроверочном этапе.

И. И. Греченко

автор статьи, консультант Аскон по бухгалтерскому учету и налогообложению

Ежегодно налоговые органы отчитываются об увеличении сбора налоговых поступлений и сокращении судебных споров с налогоплательщиками. Конечно, начисление налогов может быть связано с ошибками, допущенными налогоплательщиками: это и ошибки в расчетах налоговой базы, и неправильное заполнение налоговой декларации, и перевод налоговых платежей на неправильный КБК. Но справедливости ради отметим, что и налоговые органы часто допускают ошибки.

Какие ошибки - точно не ваши ошибки

Есть два типа ошибок, которые трактуются в пользу налогоплательщика:

Важно! Проверяемые организации или ИП вправе знакомиться с материалами проверки до вынесения решения по ней. Если налоговики отказывают, то это является прямым нарушением прав налогоплательщика.

Одним из условий проведения проверки является представление возможности проверяемому со стороны налоговых органов участвовать в рассмотрении материалов этой проверки. А НК РФ предусмотрена возможность отменить решение налоговой при обращении в суд или вышестоящие органы, в том случае, если должностные лица налоговой не соблюдали основные требования по проведению проверки.

Основанием для отмены решения по проверке служит нарушение существенных условий процедуры рассмотрения ее материалов. К таким условиям относят обеспечение возможности налогоплательщика:

- участвовать в рассмотрении материалов проверки лично или через представителя;

- представить объяснения.

В каких случаях ошибки инспекторов суды признают недопустимыми и отменяют решения по проверке?

⚠ Ошибка N 1. Налоговый орган не допустил к рассмотрению материалов проверки представителя по "общей" доверенности.

Налогоплательщик направил в налоговый орган для участия в рассмотрении материалов проверки своего представителя. По доверенности тот был уполномочен представлять интересы налогоплательщика в органах ФНС. Также представитель вправе был совершать все действия, связанные с выполнением данного поручения.

По мнению ИФНС, в доверенности не были указаны полномочия участвовать в рассмотрении материалов проверки, поэтому инспекция к участию в нем представителя не допустила. Суд, отменяя решение инспекции, указал, что из норм НК РФ и ГК РФ следует: в доверенности может быть указано общее полномочие представлять интересы в отношениях с налоговыми органами (Постановление Арбитражного суда Поволжского округа от 25.06.2018 N Ф06-34137/2018 по делу N А49-9006/2017).

⚠ Ошибка N 2. Инспекция пригласила компанию на рассмотрение материалов допмероприятий менее чем за шесть дней.

Уведомление о дате и времени рассмотрения материалов дополнительных мероприятий налогового контроля было направлено компании за три рабочих дня до назначенной даты. В день рассмотрения заказное письмо с извещением налогоплательщика о времени и месте рассмотрения материалов проверки еще не было ему вручено - в этот день почта только проставила отметку о невручении. Заказное письмо, направленное по почте, считается полученным на шестой день со дня его отправки. Поэтому суд пришел к выводу, что инспекция о времени и месте рассмотрения материалов проверки компанию не известила, возможность выдвинуть соответствующие возражения не предоставила (Постановление Арбитражного суда Поволжского округа от 28.02.2018 N Ф06-29834/2018 по делу N А12-13646/2017).

⚠ Ошибка N 3. Уведомление было направлено представителю, у которого закончился срок действия доверенности.

Все документы, связанные с выездной проверкой, инспекция вручала представителю общества. Ему было выдано несколько доверенностей с определенным сроком действия. После вручения акта проверки налогоплательщику и получения от него возражений инспекция назначила допмероприятия. Решение об их проведении и требование представить документы были направлены в адрес компании. Еще один экземпляр этих документов и уведомление о рассмотрении материалов проверки инспекция направила представителю. На тот момент сроки действия доверенностей уже истекли. Поскольку налоговому органу было достоверно известно об отсутствии у физлица каких-либо полномочий представлять интересы общества, суд решил, что нарушены существенные условия процедуры, и отменил решение (Постановление Арбитражного суда Центрального округа от 03.02.2015 N Ф10-4996/2014 по делу N А54-2952/2013).

⚠ Ошибка N 4. Компания не получила материалы проверки, которые подтверждали выводы налоговиков.

Инспекторы не вручили обществу вместе с актом проверки копии документов на 898 листах, которые имели отношение к предмету проверки и сделкам с контрагентами. Указанные документы были представлены лишь в суде по ходатайству общества. Невручение документов привело к тому, что у общества не было возможности:

- ознакомиться с ними в ходе проверки, оценить эти документы и обоснованность доводов акта проверки;

- представить объяснения в отношении доказательств.

По мнению суда, это было существенным нарушением как прав налогоплательщика, так и процедуры оформления и рассмотрения результатов проверки. В результате инспекция приняла неправомерное решение без учета всей совокупности доказательств, полученных при проведении проверки (Постановление Одиннадцатого арбитражного апелляционного суда от 18.07.2018 N 11АП-4250/2018 по делу N А49-9455/2017).

В другом случае инспекция, отказывая в возмещении НДС, ссылалась на данные информационных ресурсов и документы, полученные в ходе встречных проверок. Однако ни указанные документы, ни выписки из них в адрес компании направлены не были. Как и в предыдущей ситуации, документы были переданы только в ходе судебного разбирательства. Инспекция полагала, что сведения, содержащиеся в документах, имелись в акте проверки и решении. Однако суд посчитал, что в акте проверки не изложено полное содержание данных документов, а имеются лишь выводы инспекции, сделанные на их основании. При этом общество не обязано было само обращаться с заявлением о представлении ему документов (Постановление Девятнадцатого арбитражного апелляционного суда от 05.12.2017 N 19АП-8097/2017 по делу N А35-17/2017).

⚠ Ошибка N 5. Ни инспекция, ни управление не дали компании возможности поучаствовать в рассмотрении материалов допмероприятий.

Налоговый орган не обеспечил право налогоплательщика на подачу возражений по материалам дополнительного налогового контроля и на участие в рассмотрении материалов налоговой проверки после проведения допмероприятий. При рассмотрении апелляционной жалобы налогоплательщика в УФНС данные права также не были обеспечены и восстановлены. С документами, полученными в ходе проведения допмероприятий, налогоплательщика ознакомили только в ходе судебного разбирательства. Управление рассмотрело апелляционную жалобу, в которой было заявлено о нарушении процедуры рассмотрения инспекцией, также без участия налогоплательщика.

Данные действия свидетельствуют о том, что налоговый орган существенно нарушил процедуру рассмотрения материалов проверки, и влекут безусловную отмену принятого по ее итогам решения (Постановление Восьмого арбитражного апелляционного суда от 11.05.2018 N 08АП-2461/2018, 08АП-2462/2018 по делу N А70-11922/2017).

Важно! Налоговые органы обязаны уведомить налогоплательщика должным образом, а также предоставить доказательства того, что уведомление получил полномочный представитель или сам руководитель организации (либо ИП).

На основании того, что налоговики использовали в деле такие сведения, которые на ознакомление проверяемому предоставлены не были, суд примет сторону проверяемого. Вывод судей должен быть таким: налоговики нарушили правила проверки, что, вероятно, привело к неверным выводам.

⚠ Ошибки в наименовании документов.

Неверное указание документов, которые явились основанием для начислений налогоплательщику, приводят к тому, что судебные органы принимают сторону проверяемого. Если дело доходит до судебного разбирательства, то решение судом принимается исходя из подтвержденных конкретными документами нарушений.

Такие документы указывают инспекторы. Согласно требованиям проверки, документы без указания их номера и даты не могут быть достоверным доказательством. Указываться должны конкретные операции по конкретным контрагентам с конкретными суммами. Иначе выводы инспекторы могли сделать ошибочно. Соответственно, доказательства налоговики предоставить в суд не смогут и решение судьями будет принято в пользу налогоплательщика. Помимо ошибок в номерах документов проверяемых организаций, налоговики могут ошибиться и в указании статей НК.

Важно! Проверить номер и пункт статьи НК РФ стоит самому проверяемому лицу. Такая ошибка является очень грубой, так как показывает, что примененная норма наказания противоречит законодательству.

⚠ Ошибка N 6. В решении сумма исключенных расходов арифметически не соответствует сумме доначисленного налога, нет ссылки на первичные документы.

В тексте решения отсутствовал расчет налога по эпизодам взаимоотношений налогоплательщика с контрагентами. Сделав вывод об общей сумме неуплаченного налога на прибыль, налоговый орган не привел расчет суммы исключенных расходов по каждому из контрагентов с указанием суммы налога отдельно по налоговым периодам. В решении приведены лишь периоды, в которых осуществлялись взаимоотношения. Кроме того, в решении инспекция не привела ни одного документа, сославшись на акт проверки, в котором сведения о первичных документах и суммах исключенных расходов также отсутствовали.

Данное обстоятельство, как указал суд, не позволяет установить размер расходов, исключенных налоговым органом из расчета налога на прибыль. Отсутствие данной информации также не позволило суду проверить правильность расчета налога (Постановление Двенадцатого арбитражного апелляционного суда от 18.05.2018 N 12АП-2625/2018 по делу N А12-33423/2017).

Рассматривая другое дело, суд посчитал, что из решения инспекции невозможно установить, какие конкретно факты были расценены как налоговые правонарушения. Не были приведены ссылки на документы и иные сведения. Таким образом, невозможно было проверить правильность доначисления налога, а также пеней и штрафов по оспариваемому нарушению (Постановление Двенадцатого арбитражного апелляционного суда от 25.04.2018 по делу N А06-7063/2017).

Разбирая еще один спор, суд не смог установить основания доначислений по отношениям налогоплательщика и его контрагентов, обоснованность указанных сумм по праву и по размеру (Постановление Тринадцатого арбитражного апелляционного суда от 27.12.2017 N 13АП-17062/2017 по делу N А56-64382/2016).

⚠ Ошибка N 7. УФНС, отменяя решение инспекции, дополнительно начислило пени и штрафы.

В акте камеральной проверки была начислена только недоимка, а начисления пеней и штрафа отсутствовали. Инспекция не известила общество о дате и времени рассмотрения материалов проверки и вынесла решение. Налогоплательщик пожаловался в УФНС. Для устранения допущенных инспекцией процессуальных нарушений управление известило компанию о времени и месте рассмотрения акта и материалов проверки. После рассмотрения оно отменило решение инспекции и приняло новое решение, начислив обществу недоимку, пени и штраф, тем самым определив реальные налоговые обязательства.

Суд решил, что управление не вправе было самостоятельно определять и начислять пени и штраф. Не имела права на это и ФНС, когда оставляла в силе решение по жалобе. Поэтому суд отменил решение в полном объеме (Постановление Девятого арбитражного апелляционного суда от 03.04.2018 N 09АП-9860/2018 по делу N А40-81548/17).

⚠ Ошибка N 8. Управление произвело переквалификацию договоров, лишив компанию возможности представить возражения.

Инспекция провела выездную проверку. Общество не согласилось с ее результатами и обжаловало решение в УФНС, которое осуществило юридическую переквалификацию инвестиционных договоров. При этом в ходе проверки у инспекции не было претензий к указанным договорам, заключенным с физлицами.

Как отметил суд, управление установило, что выводы инспекции имеют неправильную квалификацию, поэтому оно должно было отменить решение инспекции в данной части, а не отказывать в удовлетворении апелляционной жалобы общества. Вместо этого управление произвело переквалификацию сделок таким образом, чтобы обосновать правомерность доначислений инспекции (Постановление Девятого арбитражного апелляционного суда от 01.02.2018 N 09АП-63075/2017, 09АП-63076/2017 по делу N А40-79866/17).

Управление не оценивало никаких доказательств, подтверждающих правомерность переквалификации, не были они собраны и в ходе проверки. Сумма доначислений определена произвольно, не подтверждена расчетами или документами. Тот факт, что управление изменило юридическую квалификацию сделок на стадии рассмотрения апелляционной жалобы, лишил компанию возможности представить возражения относительно такой переквалификации. Суды посчитали это существенным нарушением процедуры проведения налоговой проверки и основанием для отмены решения (Постановление Девятого арбитражного апелляционного суда от 01.02.2018 N 09АП-63075/2017, 09АП-63076/2017 по делу N А40-79866/17).

И еще ошибки

- При проверке налоговики выявили предоплату, но они не учли, что в прошлом периоде у налогоплательщика была переплата. Данная переплата может полностью покрыть указанную налоговиками сумму. Решить такую ошибку налоговых органов просто, для этого нужно предъявить справку о состоянии расчетов с налоговыми органами.

- Увеличены сроки проведения налоговой проверки. Выездную проверку инспектор налоговой службы имеет право продлить до полугода. Но сообщить об этом он обязан проверяемому лицу, либо его представителю. Причем сделать это следует заранее.

- Исправления в акте выездной проверки. Никакие исправления в акте выездной проверки делать нельзя, ни корректором, ни ручкой. Если вдруг в акте есть такие исправления, то доказать, что подписан он уже с учетом изменений не получится.

- По результатам выездной налоговой проверки доначисляется налог к уплате в бюджет и налогоплательщику предъявляется соответствующее требование. Однако, и в этом случае налоговыми органами допускаются ошибки, влекущие его отмену.

Когда требование об уплате налога (пеней) признают недействительным?

Требование об уплате налога (пеней) признают недействительным, если оно:

- вынесено на основании решения инспекции, признанного недействительным (в том числе частично) судом или отмененного УФНС, даже когда это требование отозвано (Постановление Арбитражного суда Поволжского округа от 22.02.2017 N Ф06-17579/2017 по делу N А06-5426/2016);

- содержит недостоверную информацию о наличии недоимки, подтвержденную только карточкой расчетов с бюджетом (Постановление Арбитражного суда Центрального округа от 02.03.2016 N Ф10-5276/2015 по делу N А64-823/2015);

- вынесено в период действия обеспечительных мер, принятых судом (Постановление Арбитражного суда Уральского округа от 28.06.2017 N Ф09-3374/17 по делу N А47-10350/2015).

Требование об уплате налога (пеней) не признают недействительным, даже если:

- налоговые платежи, перечисленные до окончания налогового периода, не поступили в бюджет из-за проблем банка, о которых налогоплательщик должен был знать (Постановление Арбитражного суда Московского округа от 14.06.2017 N Ф05-7623/2017 по делу N А40-197196/2016; Постановление Арбитражного суда Центрального округа от 26.02.2016 N Ф10-236/2016 по делу N А09-7408/2015);

- в нем в качестве основания взыскания ошибочно указано другое решение налогового органа (решение с неверными реквизитами) (Постановление Арбитражного суда Волго-Вятского округа от 10.07.2017 N Ф01-2626/2017 по делу N А11-6280/2016, Определением Верховного Суда РФ от 19.10.2017 N 301-КГ17-14696 отказано в передаче дела N А11-6280/2016 в Судебную коллегию по экономическим спорам Верховного Суда РФ для пересмотра в порядке кассационного производства данного постановления).

Методы борьбы с ошибками налоговиков

Юридически подкованный налогоплательщик предлагает следующие варианты:

Без вины – не виноватый

Главное - помнить простую правовую истину, что недоказанная законом вина не является основанием для обвинений. Законодательство закрепляет право налогоплательщика не приводить в исполнение противоправные акты и запросы налоговых служб, других уполномоченных органов или официальных лиц, когда они противоречат Налоговому Кодексу или общегосударственным законам. Если оснований для начисления налога нет, значит, и оплачивать его нет необходимости. А в случае возможных претензий со стороны налоговиков, пусть последние докажут законным путем обоснованность своих притязаний.

Пишем письма в налоговую

Вооружившись принципом, что наиболее эффективным методом защиты является нападение, пишем в налоговую жалобы. Звонить или осаждать налоговую ежедневными походами нецелесообразно. Неподтвержденные документально претензии чиновники не воспринимают серьезно.

Внесенные в сентябре 2010 года поправки в Федеральный закон дают право налогоплательщику не только потребовать справку с расчетами налогов (форма 39), но и настоять на совместной сверке расчетов. Дело в том, что форма 39 содержит минимум информации – наименование налога и сумму долга по нему.

А по результатам сверки налоговики обязаны выдать документальный акт с расчетами. Требуйте также информацию, на основании каких документов был предъявлен к оплате необоснованный налог. Если прохождение и этого уровня не принесло желаемого результата, двигайтесь дальше по иерархической чиновничьей лестнице. Пишите жалобу, но обязательно приложите все документальные подтверждения вплоть до входящих и исходящих номеров, зафиксированных в канцелярии налоговой.

Суд поставит точку

Суд – последняя инстанция на пути достижения справедливости. Заявление можно подать самому или дождаться, когда это сделает налоговая служба. Если документов, подтверждающих правильность начисления налога, окажется недостаточно, то суд признает незаконность взыскания. Мало того, проигравшая сторона оплатит все судебные издержки.

Восстановление справедливости станет маленькой победой, несущей моральное удовлетворение. Поэтому за это стоит бороться.

В нашей юридической практике довольно часто встречаются ситуации, когда налоговые органы не соблюдают сроки на этапе рассмотрения материалов налоговой проверки и принятия решения по ней. Рассмотрим, есть ли у налогоплательщика в этом случае шансы оспорить решение по результатам проверки в суде и когда затягивание «проверочного процесса» может быть в дальнейшем использовано налогоплательщиком в его пользу.

Регламент проведения налоговой проверки

Для начала напомним, в какие сроки налоговый орган обязан провести все необходимые действия в рамках налоговой проверки, на этапе рассмотрения материалов указанной проверки и принятия решения по ней, а также на этапе вступления в силу такого решения Нормы части первой НК РФ предусматривают, в частности, следующие процедурные сроки:

3 месяца на проведение камеральной налоговой проверки (пункт 2 статьи 88 НК РФ),

2 месяца на проведение выездной налоговой проверки, с правом налогового органа продлить указанный срок до 4 месяцев, в исключительных случаях — до 6 месяцев (пункт 6 статьи 89 НК РФ),

2 месяца на составление акта выездной налоговой проверки, 10 рабочих дней на составление акта камеральной налоговой проверки (пункт 1 статьи 100 НК РФ),

5 рабочих дней на вручение акта налоговой проверки (пункт 5 статьи 100 НК РФ),

10 рабочих дней на вынесение решения по итогам налоговой проверки или решения о проведении дополнительных мероприятий налогового контроля, 1 месяц на продление рассмотрения материалов налоговой проверки (пункт 1 статьи 101 НК РФ),

1 месяц на проведение дополнительных мероприятий налогового контроля (пункт 6 статьи 101 НК РФ),

3 месяца на направление требования об уплате налога со дня выявления налоговым органом недоимки (пункт 1 статьи 70 НК РФ),

20 рабочих дней на направление требования об уплате налога по результатам налоговой проверки (пункт 2 статьи 70 НК РФ), и др.

При этом на основании нормы пункта 14 статьи 101 НК РФ нарушение существенных условий процедуры рассмотрения материалов налоговой проверки является основанием для отмены вышестоящим налоговым органом или судом решения налогового органа, принятого по результатам налоговой проверки.

Налоговое законодательство к подобным существенным нарушениям по смыслу пункта 14 статьи 101 НК РФ относит следующие ситуации:

когда налогоплательщику не была обеспечена возможность участия в рассмотрении материалов налоговой проверки,

когда налогоплательщику не обеспечена возможность для представления объяснений, то есть для представления своих письменных (устных) возражений на изложенные в акте проверки налоговые претензии,

иные нарушения процедуры рассмотрения материалов налоговой проверки, если только подобные нарушения привели или могли привести к принятию налоговым органом неправомерного решения по итогам налоговой проверки.

А что на практике?

Следует отметить, что в настоящее время повсеместно распространены ситуации, когда налоговые органы допускают нарушения тех или иных приведенных выше процедурных сроков.

Однако арбитражные суды полагают, что такие нарушения не влекут для налогового органа негативных правовых последствия, способных повлиять на законность итогового решения по результатам налоговой проверки в смысле применения пункта 14 статьи 101 НК РФ.

В частности, иллюстрацией данного суждения может служить одно из дел, рассмотренных не так давно в московском округе.

Постановление АС Московского округа от 23.05.2019 по делу №А40-222695/2018

Фабула дела

Общество обратилось в арбитражный суд с требованием признать незаконным бездействие налогового органа, которое выразилось в нарушении срока вынесения решения по итогам выездной налоговой проверки, а также обязать налоговый орган вынести такое решение.

При рассмотрении данного дела Обществом были заявлены доводы о нарушении налоговым органом процессуальных сроков проведения дополнительных мероприятий налогового контроля, о нарушении сроков вынесения самого решения по итогам проведенной выездной налоговой проверки.

Однако арбитражные суды трех инстанций посчитали позицию Общества неправомерной и встали на сторону налогового органа, обратив внимание на следующее:

срок проведения выездной налоговой проверки и принятия решения по ее итогам не является пресекательным, а истечение такого срока не препятствует выявлению фактов неуплаты налога и принятию мер по его принудительному взысканию;

ссылаясь на правовую позицию Конституционного Суда РФ, изложенную в Определении от 20.04.2017 № 790-О, арбитражные суды отметили, что нарушение налоговым органом сроков рассмотрения материалов налоговой проверки не препятствует ему в принятии того или иного итогового решения и не может само по себе предрешать его законность, что не позволяет признать такое процессуальное нарушение в качестве безусловного основания для отмены итогового решения налогового органа по смыслу пункта 14 статьи 101 НК РФ (нарушение существенных условий процедуры рассмотрения материалов налоговой проверки);

в рассматриваемом деле налоговым органом были соблюдены нормы пункта 14 статьи 101 НК РФ, поскольку налогоплательщику было предоставлено как право ознакомления с материалами дополнительных мероприятий налогового контроля, так и право на представление своих возражений до вынесения решения по результатам выездной налоговой проверки.

Также суды трех инстанций в рассматриваемом деле отметили, что несоблюдение налоговым органом сроков вынесения итогового решения было связано с проведением мероприятий налогового контроля с целью объективного и правильного установления всех обстоятельств касательно вопроса наличия нарушений либо отсутствие таковых в деятельности налогоплательщика за проверяемый период.

Комментарий

Следует отметить, что в настоящее время имеется негативная для налогоплательщиков судебно-арбитражная практика относительно того, что нарушение налоговым органом различных процедурных сроков, связанных с проведением мероприятий налогового контроля, оформлением их результатов, рассмотрением дел о налоговых правонарушениях, не является безусловным основанием для отмены решения налогового органа по пункту 14 статьи 101 НК РФ и не нарушает права и законные интересы налогоплательщика.

В этой связи необходимо признать, что обжалование налогоплательщиком разного рода бездействия налоговых органов, связанных с нарушением процедурных сроков на этапе рассмотрения материалов налоговой проверки и принятия решения по ней, а также оспаривание итогов самой налоговой проверки по подобным основаниям в настоящее время не имеет какого-либо практического смысла.

Нарушение сроков может быть выгодно налогоплательщику?

Между тем необходимо отметить, что нарушение налоговым органом рассматриваемых процессуальных сроков может быть даже на руку налогоплательщику, поскольку при определенных обстоятельствах это может привести к утрате налоговым органом возможности принудительного взыскания налоговой задолженности.

Примером этого может служить налоговый спор, рассмотренный АС Северо-Западного округа (постановление от 27.06.2019 по делу №А13-14512/2018)

Фабула дела

24.07.2017 налоговым органом был составлен акт выездной налоговой проверки;

05.09.2017 состоялось рассмотрение материалов указанной проверки, на котором присутствовал представитель Общества по доверенности, выданной от 01.09.2017, которая была подписана прежним генеральным директором, освобожденным от занимаемой должности 31.08.2017, в связи с чем налоговым органом были повторно вручен Обществу акт проверки и назначена новая дата рассмотрения материалов налоговой проверки на 14.11.2017;

20.11.2017 налоговым органом было вынесено решение по итогам указанной выездной налоговой проверки;

06.04.2018 налоговым органом было выставлено Обществу требование об уплате налога и пени;

26.04.2018 налоговым органом указанное требование было заменено уточненным требованием по причине частичного исполнения Обществом итогового решения по выездной налоговой проверке;

26.06.2018 налоговым органом было принято решение о взыскании налога, пеней в порядке статьи 46 НК РФ.

Общество обратилось в арбитражный суд с требованием признать недействительным решение налогового органа о взыскании, вынесенное в порядке статьи 46 НК РФ, поскольку такое решение было вынесено налоговым органом за пределами установленных налоговым законодательством сроков для осуществления принудительного взыскания налоговой задолженности.

Арбитражными судами первой, апелляционной, кассационной инстанций были удовлетворены требования Общества и признано недействительным решение о взыскании.

При этом арбитражные суды, принимая судебные акты, исходили из следующих обстоятельств:

если налоговым органом пропущены различные процедурные сроки на совершение тех или иных действий (например, сроки на проведение налоговой проверки, на рассмотрение акта проверки, на вынесение решения по результатам налоговой проверки, на направление требования об уплате налога), то данное обстоятельство не приводит к продлению срока на принудительное взыскание налога, пени;

для целей исчисления сроков на принятие мер по бесспорному взысканию налога, пени необходимо исчислять процессуальные сроки в рассматриваемой ситуации следующим образом:

материалы выездной налоговой проверки должны были быть рассмотрены не позднее 11.09.2017 (с учетом возможности продления такого срока — не позднее 11.10.2017),

решение по итогам выездной налоговой проверки должно было быть принято не позднее 11.10.2017, (причем такое решение должно было вступить в законную силу не позднее 29.01.2018),

требование об уплате налога и пеней подлежало направлению Обществу не позднее 27.02.2018,

двухмесячный срок на принятие решения о взыскании (ст. 46 НК РФ) с учетом установленного статьей 70 НК РФ срока на получение и исполнение требования об уплате налога и пени подлежал истечению не позднее 21.05.2018;

факт направления Обществу уточненного требования в порядке статьи 70 НК РФ не влечет продления установленных сроков для принудительного взыскания задолженности по налогам, пени;

арбитражные суды сослались на пункт 31 постановления Пленума ВАС РФ от 30.07.2013 № 57, а также на правовую позицию Конституционного Суда РФ в Определении от 20.04.2017 № 790-О, в соответствии с которыми «. несоблюдение налоговым органом при совершении определенных действий в рамках осуществления мероприятий налогового контроля и принятии соответствующего решения сроков, предусмотренных, в частности, статьей 70 НК РФ, пунктом 2 статьи 88, пунктом 6 статьи 89, пунктами 1 и 5 статьи 100, пунктами 1, 6, 9 статьи 101, пунктами 1, 6, 10 статьи 101.4, пунктом 6 статьи 140 НК РФ, не влечет изменения порядка исчисления сроков на принятие мер по взысканию налога, пеней, штрафа в принудительном порядке, исчисляемых исходя из той продолжительности сроков совершения упомянутых действий, которая установлена указанными нормами, что, в конечном счете, гарантирует определенные временные рамки возможного вмешательства государства в имущественную сферу налогоплательщика».

Выводы

В настоящее время сформировалась устойчивая судебно-арбитражная практика не в пользу налогоплательщиков по вопросу нарушений налоговым органом различных процедурных сроков в ходе проведения мероприятий налогового контроля, оформления их результатов, рассмотрения дел о налоговых правонарушениях, как не влекущих безусловную отмену решений по итогам налоговым проверкам на основании пункта 14 статьи 101 НК РФ.

Несмотря на это правовым последствием нарушения налоговым органом каждого отдельно взятого процессуального срока при налоговой проверке является необходимость соразмерного уменьшения предусмотренных НК РФ сроков в отношении процедур принудительного взыскания налоговой задолженности.

При этом такое уменьшение сроков в результате может привести к существенным затруднениям или к невозможности налоговому органу в бесспорном порядке принудительно взыскать такую задолженность с налогоплательщика.

Более того, в Письме от 10.01.2019 №ЕД-4-2/55 «О соблюдении процессуальных сроков, предусмотренных Налоговым кодексом Российской Федерации» Федеральная налоговая служба России отметила, что затягивание и нарушение процессуальных сроков, которые не обусловлены обеспечением прав и законных интересов налогоплательщика, приводит к неэффективному использованию ресурсов налоговых органов, длительности проводимых налоговых поверок, увеличению количества поступающих в налоговые органы обращений, а также несет репутационные риски ФНС России и ее территориальным органам.

Налоговые юристы компании «Правовест Аудит» оказывают юридические услуги по сопровождению налоговых проверок и оспариванию результатов налоговых проверок в досудебном и судебном порядках.

Не согласны с привлечением к налоговой ответственности – подайте жалобу в вышестоящий налоговый орган. С 17 марта можно будет попросить приостановить ее рассмотрение, если нужно представить дополнительные документы. При этом расширится перечень случаев, когда жалобу оставят без рассмотрения

Что делать в случае несогласия с актом налоговой проверки?

После проведения проверки налогоплательщик получает акт, на основе которого затем налоговый орган вынесет решение. Только после подготовки такого решения налогоплательщик может быть привлечен к налоговой ответственности.

Возражения на акт налоговой проверки можно подать в течение месяца начиная с момента получения акта. Причем реальной считается дата, когда налогоплательщик подписал документ. Поэтому нужно следить, чтобы в акте была проставлена дата его вручения, а не более раннее число, иначе срок подачи возражений может сократиться. Если документы направляются по почте, нужно учитывать время почтового отправления, чтобы успеть в срок. К возражениям нужно приложить копии подтверждающих документов. В перечне приложений лучше указать каждый документ, чтобы исключить споры о составе заявки.

Налогоплательщику должны сообщить, где и когда будут рассматриваться возражения. Он может присутствовать при их рассмотрении, дать пояснения и представить подтверждающие документы инспектору.

После рассмотрения возражений может быть принято решение об отказе от привлечения налогоплательщика к ответственности, о привлечении его к ответственности или проведении дополнительного контроля.

Если налоговый орган не отклонил претензии, содержащиеся в акте налоговой проверки, его решение можно обжаловать.

Куда жаловаться на решение налогового органа?

Предприниматель может обжаловать решение налогового органа, если считает, что оно нарушает его права (ст. 137 НК РФ). Порядок его обжалования в вышестоящем налоговом органе или суде предусмотрен ст. 138 НК РФ.

Но имейте в виду: сразу обратиться в суд будет нельзя. Документы, которые подписаны начальником или заместителем начальника налогового органа, прежде нужно обжаловать в вышестоящем налоговом органе; а документы, подписанные другими сотрудниками, инспектором или начальником отдела, – в том же налоговом органе, что вынес налоговый акт. И только в случае отказа в удовлетворении жалобы можно идти в суд.

Как обжаловать решение инспекции?

Если решение налогового органа о привлечении налогоплательщика к ответственности за совершение налогового правонарушения еще не вступило в силу, можно подать апелляционную жалобу. Она направляется в тот же налоговый орган, который вынес решение. Он должен передать жалобу в вышестоящий налоговый орган в течение 3 дней. Пока жалоба рассматривается, начисленные платежи не взыскиваются.

При этом нельзя обжаловать в апелляционном порядке решения, вынесенные федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в области налогов и сборов. Такие решения обжалуются только в судебном порядке.

Вступившее в силу решение налогового органа, которое не было обжаловано в апелляционном порядке, может быть обжаловано в вышестоящий налоговый орган в общем порядке в течение года с момента его вынесения. Жалоба подается через тот орган, решение которого обжалуется.

Если срок подачи жалобы был пропущен по уважительной причине, его можно восстановить. Для этого следует подать ходатайство в налоговый орган. Только нужно учитывать, что налоговый орган сам решит, принимать ли во внимание ваши уважительные причины.

Подать жалобу можно в письменном или электронном виде, в том числе через личный кабинет налогоплательщика. Она должна быть подписана руководителем или представителем налогоплательщика. Если жалоба подается уполномоченным представителем, к ней нужно приложить доверенность. Представлять интересы налогоплательщика без доверенности могут только законные представители организации (генеральный директор, руководитель, председатель).

Форма и содержание жалобы, в том числе апелляционной, определены в ст. 139.2 НК РФ. В ней должны быть указаны причины, по которым вы не согласны с решением инспекции, и изложено ваше требование – о полной или частичной отмене решения, его изменении или проведении дополнительной проверки. Допустимо указание в жалобе обстоятельств, которые могут смягчить или исключить налоговую ответственность. Также в жалобе могут быть прописаны дополнительные сведения, необходимые для ее своевременного рассмотрения, в том числе номера телефонов, факсов, адреса электронной почты и т.д.

На принятие решения по жалобе дается месяц. Этот срок может быть продлен на 15 дней, если так решит руководитель налогового органа или его заместитель. О принятом решении вам сообщат в течение 3 рабочих дней. Со дня принятия решения по апелляционной жалобе решение налогового органа по результатам проверки вступает в силу.

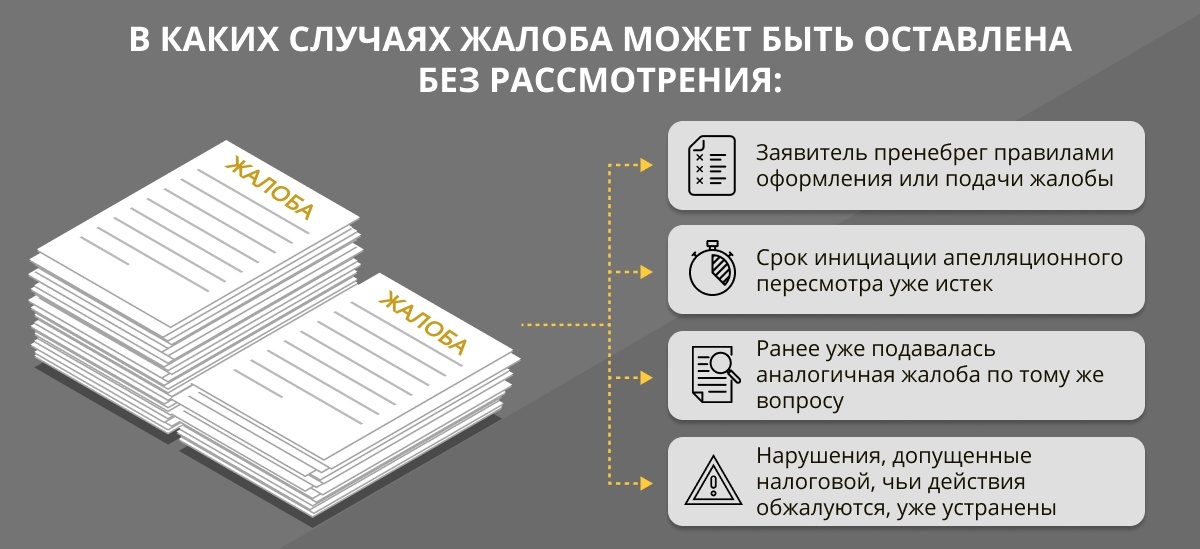

Почему налоговый орган может оставить жалобу без рассмотрения?

В ст. 139 НК РФ установлены основания для оставления жалоб (апелляционных жалоб) налогоплательщиков без рассмотрения: если жалоба по тем же основаниям подана ранее, если после ее рассмотрения спор о том же предмете и по тем же основаниям разрешен в порядке взаимосогласительной процедуры. Поясним: взаимосогласительная процедура представляет собой рассмотрение доводов налогоплательщика и налогового органа специалистами вышестоящего налогового органа, которые впоследствии принимают решение о том, чья позиция соответствует требованиям действующего законодательства.

Федеральным законом от 17 февраля 2021 г. № 6-ФЗ были внесены поправки в Налоговый кодекс РФ. Расширен перечень случаев, когда вышестоящий налоговый орган может оставить без рассмотрения жалобу налогоплательщика полностью или в части:

- до принятия решения по жалобе налоговый спор о том же предмете и по тем же основаниям был разрешен судом;

- жалоба не подписана подавшим ее лицом или его представителем либо не представлены оформленные в установленном порядке документы, подтверждающие полномочия представителя на ее подписание;

- до принятия решения по жалобе организация, подавшая ее, исключена из ЕГРЮЛ по решению регистрирующего органа или ликвидирована либо получены сведения о смерти или об объявлении умершим физлица, подавшего жалобу, и при этом спорное правоотношение не допускает правопреемства.

Кроме того, поправками установлено, что рассмотрение жалобы, в том числе апелляционной, может быть приостановлено в случае подачи ходатайства об этом лицом, подавшим жалобу, в целях предоставления дополнительных документов или информации (приостановление допускается не более чем на 6 месяцев). Также вышестоящий налоговый орган может приостановить рассмотрение жалобы – до разрешения дела судом или до рассмотрения заявления о проведении взаимосогласительной процедуры.

Еще одно нововведение – рассматривать жалобы (апелляционные жалобы) теперь смогут с использованием видео-конференц-связи в порядке, который утвердит ФНС.

Перечисленные новшества станут применяться к жалобам, которые будут подаваться после 17 марта 2021 г.

Если вы не согласны с решением вышестоящего налогового органа или если он не рассмотрел жалобу в установленный срок, можно обратиться в суд.

Как обжаловать решение инспекции в суде?

Прежде всего нужно подготовить исковое заявление. В нем необходимо указать:

- наименование арбитражного суда, в который подается исковое заявление;

- для организаций – наименование истца, местонахождение; для ИП – место госрегистрации, номер телефона и адрес электронной почты;

- наименование органа или лица, принявшего оспариваемый акт, и вышестоящего налогового органа;

- название, номер и дату принятия оспариваемого акта;

- цену иска (если иск подлежит оценке);

- какие права заявителя были нарушены;

- ссылки на законы и нормативные правовые акты, которым не соответствует решение налогового органа;

- требование заявителя о признании ненормативного правового акта недействительным, решений и действий (бездействия) должностных лиц – незаконными.

К иску нужно приложить:

- копию свидетельства о регистрации организации;

- обжалуемый акт;

- документы, на которые вы ссылаетесь;

- документы, подтверждающие соблюдение досудебного порядка, документы о направлении заявления в налоговые органы (ранее направленные жалобы/апелляционные жалобы в вышестоящие налоговые органы, принятые по ним решения);

- доверенность представителя;

- подтверждение уплаты госпошлины.

Срок рассмотрения заявления – 3 месяца. Но он может быть продлен по решению председателя суда до 6 месяцев.

Индивидуальные предприниматели и организации обжалуют решения налоговых органов в арбитражном суде по правилам Арбитражного процессуального кодекса РФ. Если суд отказался удовлетворить ваши требования, его решение можно обжаловать в суде апелляционной, а затем кассационной инстанции.

Читайте также: