Каким видом поиска лучше всего воспользоваться если необходимо найти список писем фнс россии

Опубликовано: 16.05.2024

На данной странице мы рассмотрим следующие поисковые возможности интернет-версии системы ГАРАНТ:

1. Базовый поиск

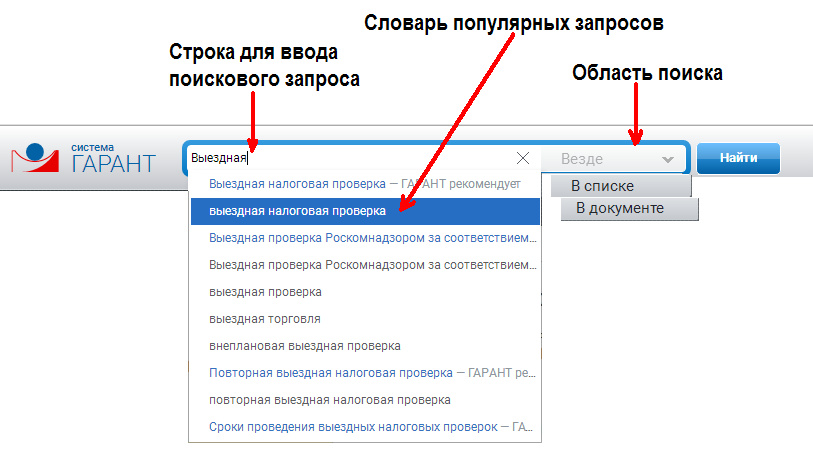

Cамым популярным поисковым инструментом в интернет-версии системы ГАРАНТ является «Базовый поиск».

Базовый поиск – это поиск в одну строку, понимающий общепринятые аббревиатуры, сокращения и профессиональный сленг. Панель Базового поиска находится в верхней части экрана. При этом для большей наглядности строка для ввода запроса подсвечивается синим цветом. Работать с «Базовым поиском» очень легко – нужно просто начать вводить запрос. Система поймет пользователя и предложит наиболее оптимальные формулировки.

Например, чтобы подготовиться к предстоящей выездной налоговой проверке, пользователю необходимо найти информацию, касающуюся особенностей её проведения. Для этого в строку Базового поиска нужно ввести запрос «выездная налоговая проверка». Система построит список, материалы которого упорядочены таким образом, чтобы пользователь мог найти ответ уже в первых документах. Рассмотрим, например, НК РФ. Документ сразу открывается на статье 89, где содержится информация по этому запросу. Для наглядности искомый контекст выделен в тексте документа цветом, что существенно экономит ваше время и упрощает анализ правовой информации. Выключить подсветку найденного контекста можно, нажав соответствующую кнопку на панели инструментов.

Обратите внимание. Список последних запросов, введенных ранее в строке базового поиска, можно вызвать, нажав в строке базового поиска клавишу управления курсором «Вниз».

В списках с помощью Базового поиска можно проводить уточняющий поиск документов, содержащих нужный контекст. Требуется лишь убедиться, что переключатель области поиска содержит значение «В списке». Когда необходимо провести Базовый поиск по всему информационному банку, измените значение в переключателе области поиска на «Везде».

Также с помощью Базового поиска всегда можно найти контекст в тексте любого документа. Например, нам необходимо понять, каким образом может происходить истребование документов в процессе проверки. Для этого в режиме просмотра текста документа в строке Базового поиска удалим ранее введенный контекст, введём текст нового запроса «истребование документов» и нажмём кнопку «Найти». Система осуществит поиск контекста, и мы сразу увидим, в каких статьях и разделах содержится интересующая нас информация. Заметим, в строке Базового поиска имеется подсказка, указывающая, сколько раз в тексте встречается искомый контекст.

Ещё одной удобной возможностью Базового поиска является функция исправления опечаток. Если при вводе запроса в написании слова произойдет случайная ошибка, система предупредит о ней, а при однозначности возможной замены исправит её самостоятельно.

Логикой Базового поиска можно управлять с помощью управляющих символов: *, "" (парные кавычки), ! (восклицательный знак). Правила заполнения строки запроса Базового поиска такие же, как в настольной версии (описаны здесь).

Таким образом, можно сделать вывод о том, что Базовый поиск – это мощный и одновременно простой поисковый инструмент, позволяющий находить информацию как во всем информационном банке, так и в списке найденных документов, а также в тексте открытого документа.

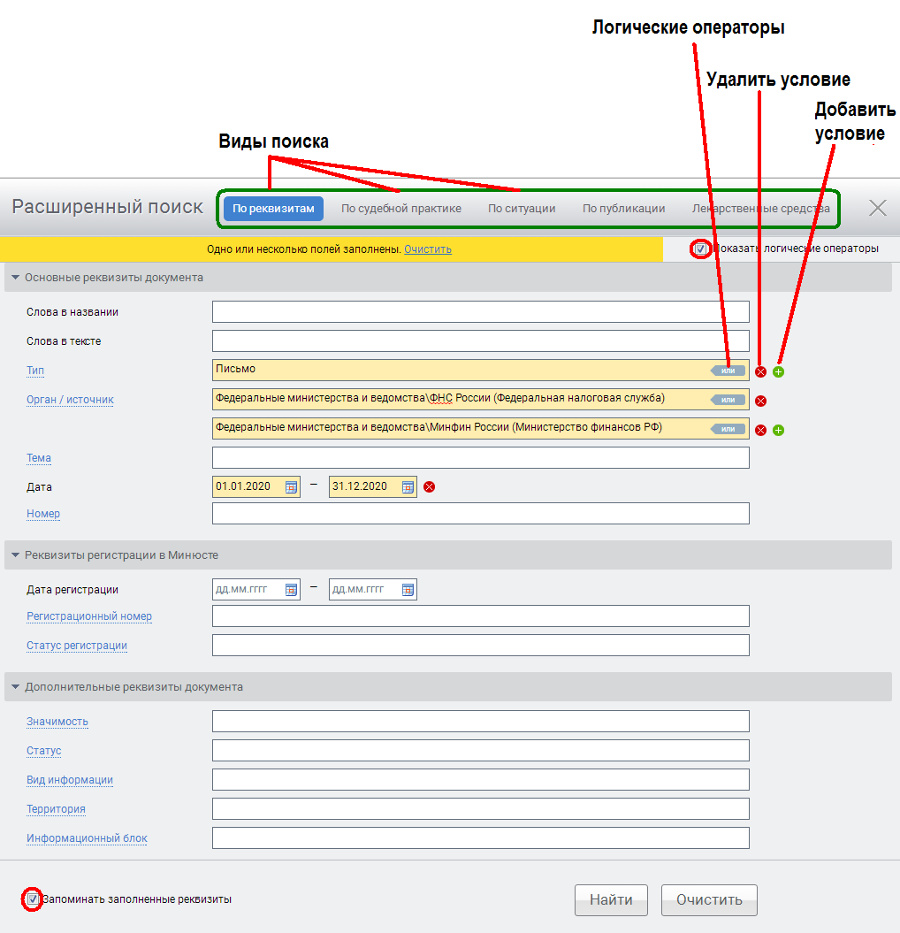

2. Расширенный поиск. Поиск по реквизитам

Иногда бывают ситуации, когда требуется получить подборку документов, соответствующих определённым критериям, например, изданных конкретным органом государственной власти за интересующий вас период времени. В этом случае нам поможет Поиск по реквизитам.

Поиск по реквизитам – это точный поисковый инструмент, позволяющий находить документы по заранее известным реквизитам.

Например, найдем с помощью Поиска по реквизитам документы, изданные ФНС России в первом полугодии 2015 года по теме «Налог на прибыль». Для этого перейдём в окно расширенного поиска, нажав соответствующую кнопку. Перед нами карточка запроса, содержащая несколько разделов, каждый из которых заполняется в зависимости от решаемой задачи. Заполнив необходимые поля карточки, нажмём кнопку «Найти» и приступим к работе с полученным списком.

Обратите внимание. При заполнении поля «Номер» документа в карточке поиска по реквизитам система предлагает выбрать номер из словаря существующих значений. Данный список отображается после ввода второго символа номера. После ввода первого символа номера список не отображается, поскольку в этом случае он может содержать большое количество подходящих значений, для отображения которых браузеру может не хватить памяти.

В ситуациях, когда список подходящих номеров не отображается, можно принудительно отобразить словарь, нажав в поле «Номер» клавишу управления курсором «Вниз».

Итак, поиск по реквизитам позволяет находить информацию, когда известны все или некоторые реквизиты документа.

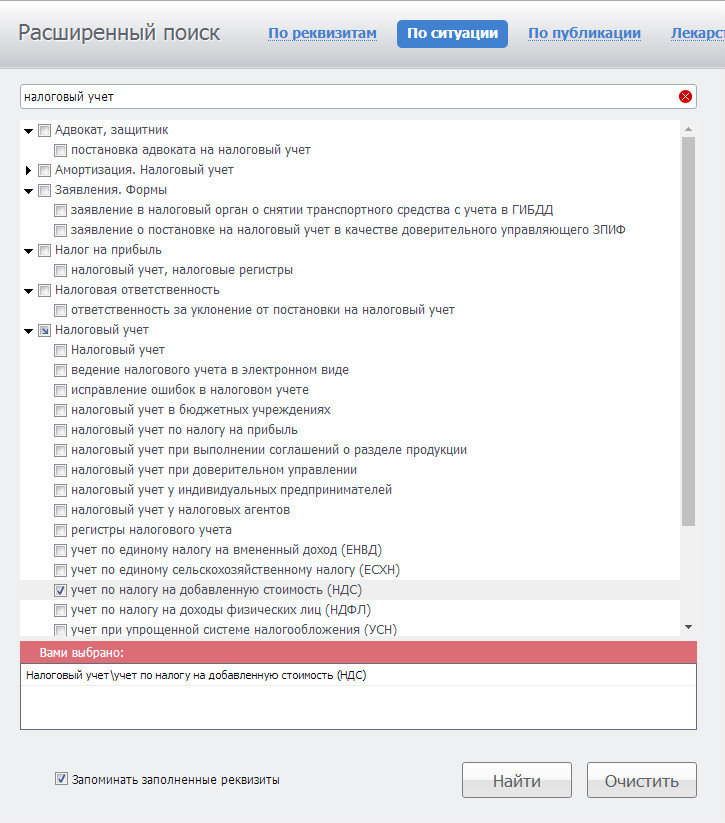

3. Расширенный поиск. Поиск по ситуации

Поиск по ситуации оптимален для нахождения подборки действующих документов по конкретной ситуации.

Перейти к этому виду поиска можно также с помощью расширенного поиска. В карточке запроса представлен список ситуаций, каждая из которых содержит несколько более узких вложенных тем. Для получения подборки материалов по интересующему вопросу начните вводить запрос в строку фильтра. Для экономии времени вы можете ввести лишь основу слова. Система самостоятельно учтет возможные окончания и подберёт подходящие ситуации. Отметьте одну или несколько ситуаций и постройте список. В полученном списке представлены действующие законы, подзаконные акты, а также авторские комментарии по выбранным темам.

Таким образом, если вас интересует небольшой список актуальных документов по конкретной ситуации, вы всегда можете воспользоваться «Поиском по ситуации».

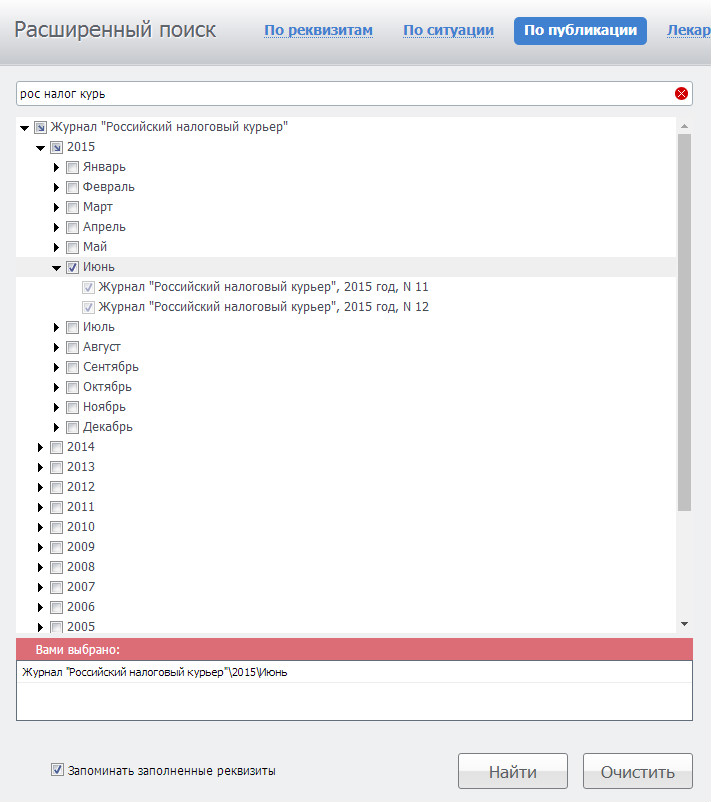

4. Расширенный поиск. Поиск по публикации

В интернет-версии системы ГАРАНТ можно с легкостью найти нужную публикацию или составить подборку материалов ведущих бухгалтерских и юридических периодических изданий. Для этого достаточно воспользоваться «Поиском по публикации».

Например, вам потребовалось ознакомиться со статьями, опубликованными в журнале «Российский налоговый курьер» в июне 2015 года. Для этого обратимся к карточке поиска по публикации. В основном окне представлен полный перечень изданий, подключенных в систему ГАРАНТ. Нажав левой кнопкой мыши на знак слева от названия издания, вы увидите год, затем месяц и номер выпуска. Нужные издания можно найти с помощью строки фильтра. Впишем в неё «рос налог курьер». Для удобства работы выбранный выпуск журнала наглядно представлен в дополнительном окне. Строим список. В результате получаем список статей из интересующего журнала.

Таким образом, если вам необходимо найти подборку статей, опубликованных в различных средствах массовой информации, лучше всего работать с «Поиском по публикации».

5. Расширенный поиск. Поиск лекарственных средств

Несколько слов о возможности быстрого поиска лекарственных средств, доступной пользователям, в комплектах которых имеется продукт «ГАРАНТ-ИнФарм». С помощью карточки поиска лекарственных средств можно быстро найти необходимые сведения о лекарствах.

Перейти к карточке можно как с главной страницы, так и с помощью расширенного поиска, выбрав соответствующую вкладку.

Остались вопросы? Напишите нам

Степанов Олег, компания "Гарант"

"Финансовая газета. Региональный выпуск", 12 (489), март 2004 г.

Справочная правовая система ГАРАНТ содержит в электронном виде огромное количество правовых актов, издаваемых на федеральном и региональном уровнях, а также обширный консультационный, аналитический и справочный материал к этим актам. Для упрощения поиска необходимого материала в системе ГАРАНТ реализовано несколько видов поиска: по классификатору, по реквизитам, по ситуации, по источнику опубликования, по Толковому словарю.

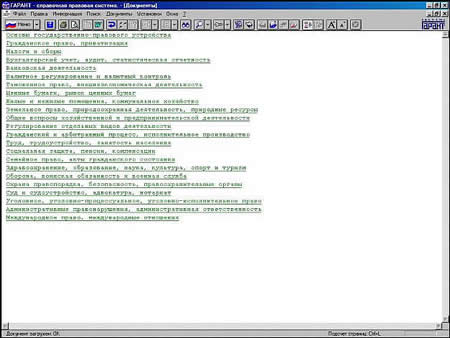

Поиск по классификатору - это поиск по тематическому рубрикатору правовой информации (рис.1). Данный вид поиска удобен для составления тематических подборок документов и для комплексного изучения правовой проблемы.

В системе ГАРАНТ применяется классификатор, специально разработанный и адаптированный для использования в справочных правовых системах. Его отличает высокая степень детализации и подробное описание всех основных разделов отечественного законодательства.

Реализованная в системе ГАРАНТ технология классификации нормативных правовых актов по нормам права предоставляет пользователю возможность быстро отыскать не только сам нормативный акт, но и конкретные нормы в документе, соответствующие Вашему запросу. Другими словами, система откроет именно те фрагменты документа, которые относятся к выбранному при поиске разделу классификатора.

Для того чтобы выбрать нужный Вам раздел классификатора, следует нажать на соответствующую кнопку Основного меню системы или выбрать одноименную команду в меню "Информация". В окне появится список разделов - это верхний уровень рубрикатора. Разделы и подразделы классификатора выделены зеленым цветом и подчеркиванием и являются ссылками. Результатом поиска является список документов, тематика которых соответствует выбранным разделам.

Рис.1

Поиск документов можно осуществлять при помощи карточки запросов - поиска по реквизитам (рис.2). Зачастую перед началом поиска Вы уже обладаете некоторой информацией о документе: тип, номер, принявший орган и т.д. Все эти характеристики документа объединяются в понятие "реквизиты документа". В системе ГАРАНТ возможен поиск документа по следующим реквизитам:

тип документа;

номер документа;

принявший орган;

раздел / тема;

дата принятия документа;

дата и номер регистрации документа в Минюсте;

слова и сочетания слов, содержащихся в тексте документа - контекстный поиск.

Для того чтобы задать критерии поиска, используется карточка запроса. Переход в карточку осуществляется с помощью команды "Поиск по реквизитам" в меню "Поиск" в Основном меню (а также с помощью командного меню и пиктографического меню).

Для быстрого и точного поиска обычно бывает достаточно заполнить два-три поля. Наиболее точные результаты поиска достигаются при указании таких реквизитов, как дата и номер документа (если в них существует абсолютная уверенность). При этом, любой реквизит следует указывать только в том случае, если Вы уверены в его правильности.

Когда официальные реквизиты документа известны не полностью или есть предположение, что они могут оказаться неточными, то рекомендуется использовать известные Вам слова или словосочетания из текста документа или его названия (контекст).

После того как все необходимые поля заполнены, нажмите кнопку "ОК". По окончании поиска система предложит построить список найденных документов. Для подтверждения построения списка документов в открывшемся диалоговом окне нажмите кнопку "Да". Чтобы отменить переход к списку, нажмите кнопку "Нет".

Отметим также особый режим поиска - поиск документов в извлечениях. В этом режиме ГАРАНТ выводит на экран не полные тексты найденных документов, а только фрагменты, соответствующие тематике запроса. Таким образом, на экране остаются только те части документа, которые непосредственно касаются рассматриваемой проблемы.

Чтобы воспользоваться поиском в извлечениях, в карточке запроса должно быть обязательно заполнено поле "Раздел / Тема". Только после этого станет доступным флажок "Искать в извлечениях". В результате поиска получим список документов. Обратим внимание, что некоторые элементы списка имеют специальную пиктограмму, означающую, что документ представлен в извлечениях. Открыв такой документ, Вы обнаружите, что сразу за указанием на тематику извлечения идет текст соответствующего фрагмента документа. При этом, у Вас есть возможность перейти в режим полного текста документа, воспользовавшись соответствующей ссылкой перед текстом извлечения.

Рис.2

Среди видов поиска системы ГАРАНТ выделяется поиск по ситуации - уникальная разработка компании "Гарант" (рис.3). С помощью Энциклопедии ситуаций Вы сможете выделить ситуацию, характеризующую решаемую Вами проблему, и по этому описанию будет выполнен поиск документов - поиск по ситуации. Причем при открытии найденного в результате поиска документа Вы попадаете сразу на тот его фрагмент, который содержит ответ на Ваш вопрос.

Все ситуации разделены на два уровня - основной и дополнительный. На основном уровне сосредоточены термины (выражения), отражающие достаточно широкие понятия (например, "налог на прибыль"), а на дополнительном - уточняющие (например, "авансовые взносы налога"). После выбора ситуации на основном уровне можно обратиться к дополнительному уровню для конкретизации запроса. Можно выделить и более одного элемента любого уровня.

Рис.3

Система ГАРАНТ позволяет не только обращаться к нормативным актам для ответа на правовые вопросы, но и использовать аналитические материалы, содержащиеся в статьях ведущих правовых, экономических и бухгалтерских периодических изданий. На сегодняшний день в ГАРАНТ подключены материалы 28 журналов и газет: аналитические статьи, консультации, разъяснения, вопросы-ответы ведущих специалистов в самых различных областях российского законодательства.

Найти нужный аналитический материал возможно при помощи поиска по источнику опубликования (рис.4).

Для этого Вам следует перейти к классификатору печатных изданий, выбрав команду "Поиск по источнику опубликования" в меню "Поиск". Перемещаясь по ссылкам (название интересующего издания - год - месяц публикации - номер (выпуск) издания) Вы попадете в список документов. Для перехода к нужному документу дважды щелкните мышью по его названию в списке.

Материалы, опубликованные в СМИ, можно искать и с помощью поиска по реквизитам, выбрав в поле "Орган / Источник" соответствующий печатный орган из папки "Средства массовой информации".

Рис.4

В текстах правовых документов, особенно относящихся к экономической и финансовой сферам деятельности, встречается большое количество специфических терминов и определений. Трактовки и определения финансовых и правовых терминов содержатся в специализированном Толковом словаре (рис.5). Это еще один вид поиска - поиск по словарю терминов.

Используя поиск по словарю терминов, Вы сможете:

быстро найти подробное толкование юридических и бизнес-терминов;

получить перевод термина на шесть основных европейских языков, а трактовки термина - на английский язык;

пополнить свой словарный запас, грамотно составить деловое письмо, договор или контракт.

Чтобы узнать толкование неизвестного термина, следует его выделить в тексте документа и выбрать команду "Поиск по толковому словарю" в меню "Поиск" или нажать соответствующую кнопку на панели инструментов. Словарь автоматически откроется на толковании интересующего термина. В том же случае, если данный термин отсутствует в словаре, указатель установится на термине, начальные буквы которого соответствуют искомому термину.

Рис.5

Поисковые возможности системы ГАРАНТ не ограничиваются перечисленными видами поиска. Фильтры поиска - это поисковый инструмент, позволяющий быстро и эффективно отобрать из списка документов только те, которые соответствуют одному или нескольким критериям фильтрации (рис.6). Таким образом, фильтры позволяют уточнить список путем отбора документов, соответствующих условиям пользователя. Сужение списка документов может быть достигнуто благодаря применению одного или нескольких критериев фильтрации:

1. По виду правовой информации. Этот критерий позволяет отбирать нормативные акты в зависимости от того, к какому виду информации они относятся: "Документы", "Комментарии законодательства", "Формы документов", "Судебная практика", "Международные договоры", "Проекты законов".

2. По статусу документа. С помощью этого критерия Вы сможете отобрать документы в зависимости от их статуса: "действующий", "утративший силу" или "не вступивший в силу".

3. По территории регулирования. Действие данного критерия определяется территориальной компетенцией органа, принявшего искомый документ (Российская Федерация, субъекты российской Федерации).

4. По значимости. Данный критерий позволяет отбирать документы определенной значимости. Значимость документа определяется кругом лиц, чьи интересы затрагивает данный документ. "Общими" являются все документы, относящиеся (представляющие интерес) ко всем лицам, попадающим в регулируемую или описываемую ситуацию. В отличие от них, акты, относящиеся к конкретному лицу (лицам) либо регулирующие конкретное правоотношение, носящие разовый характер, являются индивидуальными.

5. По регистрации в Минюсте. Позволяет отобрать документы по признаку зарегистрированности в Министерстве юстиции РФ. В списке представлены следующие варианты: "все", "зарегистрированные", "отказано в регистрации" и "иные".

6. По тематическим блокам. Данный критерий позволяет отобрать документы, входящие в один или несколько конкретных тематических блоков.

В большинстве случаев фильтрация применяется к уже сформированным спискам документов, однако при проведении поиска по реквизитам и поиска по ситуации существует возможность применения фильтров не после поиска, а дополнительно к нему.

Независимо от того, в каком случае Вы собираетесь применить фильтрацию, создание нового фильтра осуществляется в диалоговом окне "Фильтры":

1. При работе с готовым списком документов переход в него осуществляется с помощью команды "Применить фильтр" в меню "Документы".

2. В случае применения фильтрации в дополнение к поиску по реквизитам / ситуации - с помощью кнопки "Фильтры" в соответствующем диалоговом окне поиска.

В диалоговом окне "Фильтры" Вы можете выбрать один или несколько критериев фильтрации: "Статус", "Значимость" и т.д. Для дальнейшего использования созданного фильтра необходимо сохранить его, щелкнув мышью по кнопке "Сохранить" и задав в открывшемся диалоговом окне его имя.

Рис.6

Список респондентов / корреспондентов. Отдельной сервисной функцией системы ГАРАНТ является возможность просмотра списков документов, ссылающихся на текущий документ (корреспонденты), а также документов, но которые ссылается он сам (респонденты). Из списка респондентов / корреспондентов Вы можете переходить к текстам этих документов.

Списки респондентов / корреспондентов можно строить как ко всему документу целиком, так и к отдельно выделенному фрагменту текста документа. Более того, начиная с версии 5.5, в ГАРАНТе реализована возможность детализировать списки по видам информации (документы, комментарии, формы документов, проекты законов, судебная практика, международные договоры). Таким образом, отслеживая связи между документами и их фрагментами, пользователь получает исчерпывающую информацию по рассматриваемому вопросу.

Подводя итоги, отметим, что множество поисковых функций, содержащихся в системе ГАРАНТ, имеют целью упрощение и ускорение поиска необходимых документов и, в конечном счете, получение полной и достоверной правовой информации, необходимой пользователю.

Алгоритм поиска и проверки контрагентов, согласно письму ФНС России от 30.11.2012 № ЕД-4-3/20268@, включает всего три шага: использование общедоступных электронных сервисов, получение выписки из ЕГРЮЛ со сведениями о контрагенте и запрос документов у потенциального партнера. Но на каждом из этих этапов могут возникать сложности.

На практике у большинства предпринимателей, особенно начинающих, возникает множество вопросов о процессе поиска и проверки контрагентов: какими инструментами нужно пользоваться, есть ли бесплатные возможности для этого, какую информацию необходимо анализировать и др. Тем более что никаких стандартных правил и критериев такой проверки не существует. Все действия, которые необходимо предпринимать, обычно вырабатываются компаниями самостоятельно в процессе анализа и с учетом рисков.

В целом процесс проверки контрагентов держится на трех китах:

- благонадежность — намерения компании и ее отношения с государством и другими бизнес-партнерами;

- оценка — выявление основных критериев оценки и объективной информации;

- знание — понимание того, какую информацию стоит учитывать, а какую — нет.

В этой статье рассмотрим следующие вопросы:

Зачем проверять контрагентов

Проверка контрагента — это комплексная и не разовая, как многим может показаться, работа. Но она необходима, ведь на кону — деньги и репутация компании. Не зря налоговые органы предупреждают, что ответственность за выбор контрагента полностью лежит на компании. Поэтому она должна быть заинтересована в оценке рисков и налоговых последствий, которые могут возникнуть в результате сотрудничества с сомнительными контрагентами. Если у налоговой появятся претензии к одному из ваших контрагентов, вполне вероятно, что вы невольно окажетесь вовлечены в неприятности.

Проверка новых контрагентов необходима еще и с учетом такого понятия, как «необоснованная налоговая выгода», которую, как предполагается, получают те предприниматели, которые минимизируют налогообложение, уклоняясь от налогов.

В Постановлении Пленума ВАС РФ от 12.10.2006 № 53 перечислены все случаи, когда налоговая выгода признается необоснованной, но в целом все они сводятся к двум тезисам. Налоговая выгода признается необоснованной, если:

- налогоплательщик действовал без должной осмотрительности, так как должен был знать о допущенных контрагентом нарушениях;

- если налогоплательщик, его взаимозависимые или аффилированные лица совершают операции, связанные с налоговой выгодой, преимущественно с контрагентами, которые не исполняют налоговые обязанности (п.10 Постановления Пленума ВАС РФ от 12.10.2006 № 53).

И если второй случай — это пример осознанных действий налогоплательщика, то первый подразумевает, что у налогоплательщика все-таки есть возможности предотвратить проблемы.

Помимо налоговых рисков при работе с контрагентом могут возникать и финансовые риски: срыв сроков поставок, поставки некачественного товара и т.д. Хорошо, если проблему можно решить с помощью переговоров и поставщик готов заменить бракованный продукт или предоставить скидку на следующую партию товара в случае срыва сроков поставки. Но ведь может оказаться, что безответственное поведение контрагента — норма, и тогда вы потеряете деньги.

Чтобы увидеть истинное лицо контрагента, нужно осуществить несколько действий, которые позволят удостовериться в том, что вы имеете дело с действующим юридическим лицом и что ваш контрагент не похож на фирму-однодневку.

Документы, которые нужно затребовать у контрагента

Как минимум важно проверить следующие документы:

- копию устава организации;

- копию свидетельства о государственной регистрации;

- копию свидетельства о постановке на учет в налоговом органе;

- бухотчетность за год, предшествующий году заключения сделки;

- копию паспорта руководителя организации.

Быстрый поиск контрагента на сайте ФНС

На сайте ФНС предприниматели могут бесплатно воспользоваться сразу несколькими онлайн-сервисами для сбора важной информации о контрагенте.

Самое простое, что можно сделать, — осуществить поиск контрагента по ИНН на сайте ФНС. Для этого нужно выбрать вкладку «Юридическое лицо» и ввести ОГРН или ИНН юрлица или указать наименование и (опционально) регион места нахождения. Если вам необходима информация об ИП или крестьянском (фермерском) хозяйстве, то выставляйте вкладку «Индивидуальный предприниматель/КФХ», вводите ОГРНИП / ИНН или вносите ФИО и регион места жительства.

На сайте ФНС можно бесплатно найти и другую информацию о контрагенте по названию, адресу и другим критериям.

Несколько лет назад налоговая запустила сервис «Прозрачный сервис», который упрощает процедуру проверки новых контрагентов, оберегает компании от сотрудничества с сомнительными партнерами и помогает вычислить однодневку.

Согласно ст. 102 НК («Налоговая тайна»), данные о компании могут стать открытыми только с ее согласия. Вступление в силу Федерального закона от 01.05.2016 № 134-ФЗ позволило внести изменения: перечень данных, которые не представляют налоговую тайну, был расширен.

Теперь открыты следующие сведения о юрлицах (они обновляются ежегодно):

- доходы и расходы за один календарный год;

- средняя численность компании за один календарный год;

- информация об уплаченных налогах и сборах;

- сведения о налоговых нарушениях;

- задолженности, штрафы, пени и др.

Эти сведения организации смогут получить через интернет бесплатно.

Интернет-источники для поиска дополнительных сведений о контрагенте

Реестры недобросовестных поставщиков

Такой реестр есть на сайте ФАС. Также при необходимости можно изучить Реестр недобросовестных поставщиков в Единой информационное системе в сфере закупок.

Картотека арбитражных дел

В картотеке содержатся миллионы дел. Чтобы получить информацию о деле, нужно заполнить любые поля в фильтре поиска и нажать кнопку «Найти». Если вы не знаете номер дела, то ищите информацию по другим параметрам.

В карточку включена краткая информация о деле, сведения об участниках дела, хронология рассмотрения дела в каждой из инстанций, принятые в них завершающие судебные акты.

Банк данных исполнительных производств

Сервис дает информацию о наличии исполнительного производства, его предмете и подлежащей к выплате сумме в отношении любого физического или юридического лица.

Работа с банком строится на простых действиях: выбор поиска по физлицам или по юрлицам, указание региона, фамилии и имени или наименования предприятия.

Единый федеральный реестр юридически значимых сведений о фактах деятельности юрлиц, ИП и иных субъектов экономической деятельности

Ресурс позволяет ознакомиться со сведениями о деятельности субъектов экономической деятельности. Для проверки юрлица введите в поисковой форме наименование предприятия, код (ИНН, ОГРН) и адрес. Поиск ИП осуществляется с помощью ФИО и кода (ИНН, ОГРНИП).

Реестры лицензий

Если ваша компания планирует заключить сделку с контрагентом в рамках лицензируемой деятельности, то разумно будет заранее проверить, имеет ли он необходимую лицензию. Такие сведения содержатся на сайтах лицензирующих органов.

Например, Реестр лицензий есть на сайте Росприроднадзора. Роскомнадзор на своем официальном ресурсе публикует Реестр лицензий в области связи, Реестр операторов, занимающих существенное положение в сети связи общего пользования и др.

Проверка по списку недействительных российских паспортов

Поскольку сервис Главного управления по вопросам миграции МВД России пополняется сведениями о недействительных паспортах в ежедневном режиме, то информация в нем всегда актуальная.

В каких случаях компаниям стоит пользоваться этим онлайн-инструментом? Например, чтобы проверить руководителя фирмы, с которой предстоит заключить сделку. Ведь многие ограничиваются запросом копии приказа о вступлении в должность или выпиской из ЕГРЮЛ, в которой указаны ФИО и должность лица. Но проверка паспорта никогда не будет лишней.

Кроме того, обращайте внимание на срок полномочий представителя контрагента — не истек ли он? Срок указан в уставе организации или доверенности. Устав также может выявить и другой важный критерий оценки контрагента — ограничение полномочий руководителя по заключению сделок, сумма которых превышает определенное значение.

Госконтракты

Факты неоднократного заключения госконтрактов — это несомненный плюс контрагента. Они могут свидетельствовать о его надежности, тем более если все обязательства были исполнены в срок.

Единый реестр проверок

На сайте Генпрокуратуры можно найти информацию о плановых и внеплановых проверках как юрлиц, так и ИП. Поиск осуществляется по утвержденному ежегодному сводному плану проведения плановых проверок и результатам проведения внеплановых проверок.

Членство в Торгово-промышленной палате РФ

Введите ОГРН или ИНН в форму поиска на сайте ТПП РФ — и вы узнаете, является ли юрлицо или ИП членом палаты. Если компания или предприниматель там есть, то это значит, что хозяйственная деятельность ведется.

Яндекс.Карты и Google Maps

Если для проверки контрагента вам необходима панорама здания, в котором зарегистрировано юрлицо, воспользуйтесь картами Яндекс или Google.

Сайт контрагента

Официальный сайт компании может многое рассказать о ней. Это весьма полезный инструмент для выявления важных сведений о бизнес-партнере. Как правило, на нем всегда указаны клиенты компании. Можно связаться с ними и узнать их мнение о контрагенте. Вполне возможно, что в разговоре всплывут негативные отзывы. Либо вообще окажется, что чужой логотип на сайте контрагента опубликован для статусности, а на самом деле никаких партнерских отношений между компаниями не существует.

Интернет-поиск

Забейте название компании, ФИО ее директора в поисковик и посмотрите, в каком контексте они упоминаются.

Список контрольных вопросов для проверки контрагента

В качестве руководства для действий любой налогоплательщик может использовать рекомендации ФНС. Ведомство делится ими в своих письмах.

Так, например, в Письме ФНС России от 13.07.2017 № ЕД-4-2/13650@ можно найти следующие контрольные вопросы о добросовестности контрагентов, которые налоговики используют при проверке:

- Знаком ли вам лично руководитель организации-контрагента, при каких обстоятельствах, когда вы познакомились?

- Какие взаимоотношения (дружеские, деловые) вас объединяют?

- Какие работы (услуги) выполняла организация-контрагент для вас, какие товары поставляла?

- Ранее эта организация оказывала для вас подобные услуги, выполняла работы, поставляла товары?

- Какие действия вы предпринимали для установления деловой репутации организации-контрагента?

Как интерпретировать полученные сведения о контрагенте

Полученную информацию о контрагенте можно условно объединить в три больших блока:

- арбитражные дела;

- финансовое состояние;

- потенциал контрагента.

Анализ контрагента следует проводить на пересечении этих блоков: — существующие споры, объемы деятельности и возникающие риски. Важно обратить внимание на финансовое состояние — растет компания или стагнирует? И попытаться самостоятельно оценить потенциал контрагента, опираясь на ту информацию, которая содержится на его сайте, деловые связи компании и другие критерии.

Когда вы не понимаете, какая у компании отчетность, видите невнятные арбитражи и не можете оценить потенциал компании, лучше с таким контрагентом не связываться.

Узнайте, как проверить контрагента за 5 минут:

Контур.Фокус: возможности для проверки контрагента

По количеству описанных источников можно сделать вывод, что поиск контрагента и проверка его благонадежности — чрезвычайно сложная работа. Но эту работу можно в буквальном смысле минимизировать до одного клика с помощью такого сервиса, как Контур.Фокус.

Чем удобен сервис:

- Поиск компании или ИП осуществляется по названию, адресу, ФИО, ИНН и другим параметрам. Актуальность и достоверность сведений гарантируется благодаря доступу к официальным государственным открытым источникам.

- Помимо свежих выписок из ЕГРЮЛ и ЕГРИП пользователь получает данные из Картотеки Высшего арбитражного суда, Федеральной службы судебных приставов, Базы госконтрактов Федерального казначейства, Единого федерального реестра сведений о банкротстве, Базы бухгалтерской отчетности организаций Росстата.

- В карточку компании, помимо всей прочей необходимой информации, включается подборка ссылок с упоминаниями компании в интернете, что позволяет ускорить процесс сбора фактов за счет агрегации информации из СМИ, с форумов с отзывами, с сайта самой компании и сайтов ее партнеров, поставщиков и клиентов, со страницы раскрытия информации эмитента, с новостных ресурсов.

- Пользователь сервиса может поставить на наблюдение 1000 компаний. Узнав об изменениях в данных, Контур.Фокус уведомит пользователя о них по электронной почте.

- Сервис способен анализировать организации по заранее установленным пользователем критериям.

Офлайн-проверка контрагента, выявление подозрительных признаков

Вооружившись всевозможными бесплатными онлайн-инструментами проверки, не забудьте и об офлайн-расследовании.

Проверьте следующие детали:

Фактическое расположение компании по указанному в документах адресу

Убедиться в фактическом расположении особенно важно в тех случаях, когда вы ведете переговоры, например, с производственной компанией, чья деятельность предполагает наличие складов и помещений под производство. Недобросовестные контрагенты могут указывать несуществующие адреса.

Знакомство с руководством

При обсуждении условий сотрудничества и заключении сделок важно личное знакомство с руководством компании.

Доказательства того, что фирма готова выполнить условия сделки

Это можно понять только в ходе переговоров, наблюдая за поведением руководства. Стоит насторожиться, если контрагент торопится и хочет быстрее договориться об оплате, заманивая при этом низкими ценами и нереальными условиями.

Условия, прописанные в договоре, посильны для контрагента

Располагает ли контрагент реальными возможностями для выполнения условий договора? Сможет ли он уложиться в сроки производства или доставки продукта? Не будет ли нарушать дедлайны при выполнении работ?

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

06 Мар 10 самых полезных государственных онлайн сервисов

В наш век высоких технологий всё меньше хочется ходить по кабинетам в поисках справок и другой полезной информации. Куда чаще встает вопрос о том, как обо всем узнать через интернет – о долгах перед судебными приставами, о решении суда, о номере ИНН и прочее, и прочее. В этой статье мы собрали десять самых полезных государственных онлайн сервисов.

Сразу оговоримся, что прогресс движется стремительно, но местами замедляет движение. Поэтому в некоторых случаях вам даже не придется вставать с любимого дивана – все нужные сведения вы увидите на экране компьютера или смартфона. А другие сервисы вынудят-таки искать кабинет какого-то важного чиновника, чтобы получить результат на руки.

№ 1. Госуслуги

Многие знают и даже зарегистрированы, но немногие используют сервис на полную. Вот очень короткий список того, что можно сделать на этом портале:

- заказать оформление паспорта гражданина РФ и загранпаспорта;

- записаться на прием к врачу;

- узнать о штрафах ГИБДД;

- получить информацию о налоговой задолженности и об исполнительных производствах в службе судебных приставов;

- заказать справку о судимости;

- оплатить услуги ЖКХ;

- записать ребенка в детский сад;

- узнать свой ИНН;

- подать налоговую декларацию.

Переходите по ссылке и узнайте, что еще можно сделать на Госуслугах. Важное условие использования сайта: вам нужно пройти авторизацию в МФЦ или получив письмо по обычной почте. Впрочем, лучше один раз сделать это, чтобы значительно облегчить будущие бюрократические отношения.

Если же информация нужна срочно – прочитайте эту статью до конца: многие сервисы предоставляют информацию без всякой регистрации. Так, например, обстоит дело с водительскими штрафами.

№ 2. Реестр залогов

Собрались покупать автомобиль? Проверка наличия залогов – это то, что нужно сделать обязательно.

С момента внесения записи в реестр считается, что все потенциальные покупатели узнали о том, что автомобиль заложили. Поэтому если после покупки к новому собственнику придет залогодержатель, отпираться не получится – авто придется отдать.

Чтобы этого не случилось, узнавайте у продавца VIN и проводите по нему поиск в реестре.

№ 3. Реестр доверенностей

Еще один важный инструмент для заключения сделок и участия в судебных баталиях. Снимите копию с нотариальной доверенности представителя, полномочия которого нужно проверить. Как минимум, вам нужен реестровый номер, ФИО нотариуса, дата удостоверения и сведения о доверителе. Система выдаст информацию, выдавался ли такой документ и не был ли он отменен.

№ 4. Росреестр

На сайте этого ведомства удачно запрятаны три полезных опции.

Первая. Здесь можно заказать выписку из реестра прав на недвижимое имущество (https://rosreestr.ru/wps/portal/p/cc_present). Госпошлина платится на сайте. При этом можно выбрать – получить ли информацию по электронной или по обычной почте (в этом случае документ будет должным образом удостоверен).

Вторая. Иногда можно ограничиться и краткими сведениями из реестра. Если вам нужно быстро и бесплатно проверить, когда последний раз регистрировалось право на объект и не висит ли на нем какое-либо ограничение (ипотека, арест), заходите сюда — https://rosreestr.ru/wps/portal/p/cc_ib_portal_services/online_request. Всё, что нужно знать это кадастровый (условный) номер или адрес недвижимости.

Третья. На сайте Росреестра размещена публичная кадастровая карта — http://pkk5.rosreestr.ru. Посмотрите на границы своего земельного участка (если они учтены), на соседей, узнайте кадастровую стоимость земли. Всё в открытом доступе. Если нужно больше – здесь же можно заказать сведения из ГКН.

№ 5. ФНС

Сайт налоговой службы расширяет спектр предоставляемой информации. Но, пожалуй, наиболее востребованными являются следующие сервисы:

https://service.nalog.ru/inn.do – здесь вы можете узнать ИНН любого человека, если у вас есть его паспортные данные. Если интересует несовершеннолетний без паспорта – вводите данные свидетельства о рождении. Какой-то специальной регистрации на портале, как на Госуслугах, от вас не требуется.

https://egrul.nalog.ru/ — электронные выписки из ЕГРЮЛ и ЕГРИП по всем юридическим лицам (в том числе, ликвидированным), индивидуальным предпринимателям и КФХ.

На этой же странице внизу – ссылки на другие сервисы, позволяющие проверить риски взаимоотношений с отдельными юридическими лицами. Здесь, например, сообщается о дисквалификации руководителя и нахождении организации по адресу массовой регистрации.

№ 6. Федеральный реестр сведений о банкротстве

Ваш должник ушел в банкротство? Следите за всеми перипетиями дела. На этом сайте арбитражные управляющие публикуют отчетность, информацию о реализации имущества, о поступивших жалобах и многое другое. Очень удобно, если находишься за тысячи километров от банкрота.

№ 7. Вестник госрегистрации

Узнавайте оперативно о ликвидации или реорганизации своих контрагентов.

Вообще этот сайт наряду с порталами ФНС и ФССП, а также картотекой арбитражных дел, о которой речь пойдет ниже, — это те ресурсы, которыми должны пользоваться предприниматели регулярно. Если конечно, они не хотят оказаться в ситуации, когда их окружают нищие бесполезные должники.

№ 8. Судебные приставы

Узнать долги у судебных приставов вы можете, не посещая их душные коридоры. Всё есть на сайте. По фамилии (если ищете долги физического лица) или по наименованию и адресу юридического лица предоставляется информация о том, какой размер задолженности, кто ответственный пристав, когда возбуждено исполнительное производство.

Помимо этого, есть возможность быть в курсе процедуры реализации с торгов арестованного приставами имущества. Заходите по адресу: http://fssprus.ru/torgi/.

№ 9. ГИБДД

На сайте ГИБДД вы можете получить сведения о штрафах по госномеру и свидетельству о регистрации ТС: http://www.gibdd.ru/check/fines/ По фамилии здесь поиск не проводится.

№ 10. Судебные споры

Картотека дел арбитражных судов

Здесь можно найти не только решения, но и всю хронологию рассмотрения спора в арбитражном суде, включая определения по делу. При этом необязательно знать номер дела – поиск осуществляется также по участникам и словам в тексте.

Там же вы можете войти в сервис «Мой арбитр» и, используя логин и пароль с Госуслуг, подать исковое заявление, жалобу и большинство предусмотренных АПК РФ ходатайств.

ГАС «Правосудие»

Поиск решений и самих дел в судах общей юрисдикции. Гораздо более корявая система, чем картотека арбитражных судов. Тем не менее, этот инструмент также можно использовать.

Особенность публикации решений в отношении граждан заключается в том, что в их текстах вымарываются фамилии участвующих лиц, любая индивидуализирующая их информация, а также размеры присужденных сумм.

Альтернатива: информацию о деле можно получить на сайте того районного (городского) суда, где оно рассматривается. В панели слева надо будет найти кнопку «Судебное делопроизводство».

У мировых судей тоже есть свои страницы в интернете, но у них структура сайтов индивидуальна, да и информация выкладывается далеко не всегда оперативно.

Есть вопросы по поводу использования перечисленных ресурсов или нашли другие полезные сайты – пишите в комментариях.

Если вашего поставщика признали «технической» компанией, то к вам могут возникнуть налоговые претензии. Таких дел в судебной практике по налоговым спорам подавляющее большинство. В Письме от 10.03.2021 №БВ-4-7/3060@ России «О практике применения статьи 54.1 Налогового кодекса Российской Федерации» (далее — Письмо) ФНС систематизировала сложившиеся на уровне высших судов правовые подходы к этой проблематике. Давайте разберемся, в каких случаях возникающие доначисления обоснованы, а в каких — у налогоплательщика имеются основания отбиться от налоговых претензий.

ФНС систематизировала практику по ст. 54.1 НК РФ

Из содержания статьи 54.1 НК РФ следует, что правомерно снизить налоговую обязанность можно только, если:

Условие № 1: в бухгалтерской и налоговой отчетности налогоплательщиком не искажены сведения о фактах хозяйственной жизни, их совокупности, об объектах налогообложения;

Условие № 2: договор с налогоплательщиком исполнил тот же субъект, что и указан в договоре, либо иной субъект, к которому обязанность исполнения обязательства переведена (возложена) в силу договора и закона;

Условие № 3: сделка (операция) не имеет в качестве основной цели снижение налогового бремени налогоплательщика (неуплату/возврат/зачет налога и т.д.).

Когда вступила в силу ст. 54.1 НК РФ, ФНС России подчеркивала невозможность использования налоговой реконструкции и положений Постановления Пленума ВАС РФ от 12.10.2006 г. № 53: концепции должной осмотрительности при выборе контрагента и др. (например, см. письмо ФНС России от 31.10.2017 №ЕД-4-9/22123@).

Письмо ФНС не только систематизирует имеющиеся позиции высших судов по ст.54.1 НК РФ, но и несколько меняет подходы ФНС к соответствующим вопросам.

Теперь налоговая реконструкция по налогу на прибыль и НДС при определенных условиях будет налоговыми органами осуществляться, закреплен взгляд на должную осмотрительность как «коммерческую», учтены правовые позиции высших судов (постановление Пленума ВАС РФ от 12.10.2006 г. № 53, определение СКЭС Верховного Суда РФ от 29.11.2016 № 305-КГ16-10399 по делу «Центррегионуголь», от 14.05.2020 № 307-ЭС19-27597 по делу «Звездочки», от 28.05.2020 № 305-ЭС19-16064 по делу «Красцветмет», от 25.01.2021 N 309-ЭС20-17277 по делу «Уралбройлер»).

ФНС России закрепила последовательное проведение налоговыми органами тестов по операциям налогоплательщика. Указанный алгоритм будет реализовываться для выявления взаимодействия с «техническими» компаниями:

- Тест на реальность операций;

- Тест на ущерб бюджету;

- Тест на исполнение обязательства по сделке надлежащим лицом;

- Тест на умышленность действий налогоплательщика;

- Тест на проявление должной коммерческой осмотрительности.

Рассмотрим тесты подробнее.

Тест на реальность операций

Самое главное, чтобы операция была реальной (она фактически имела место в действительности и налогоплательщик получил исполнение по сделке (п. 2 Письма)). Именно поэтому этот тест будет первым.

В понятие «реальности» не входит исполнение обязательства надлежащим лицом (подп. 2 пункта 2 статьи 54.1 НК РФ) — этот признак имеет отдельное значение в обосновании операции налогоплательщика. Аналогичный подход содержится и в судебной практике (определения от 29.11.2016 № 305-КГ16-10399, от 14.05.2020 № 307-ЭС19-27597 и др.).

Если тест не пройден, то налогоплательщик не вправе использовать налоговые вычеты по НДС и расходы в целях налогообложения, т.к. нарушено условие № 1 (см. выше). При этом результаты дальнейшего прохождения оставшихся тестов значения не имеют.

Если тест пройден, то операция оценивается по следующим тестам.

Тест на ущерб бюджету

Письмо не содержит конкретного указания: ст. 54.1. НК РФ применяется только, если причинен ущерб бюджету. Но это вытекает из «антизлоупотребительного» характера статьи. Из содержания Письма можно прийти к выводу: причинение ущерба бюджету из-за неуплаты налога — непременное условие для квалификации операций налогоплательщика в целом по ст. 54.1 НК РФ и по рассматриваемой проблематике «технических» компаний.

Встречаются ситуации, когда контрагенты, которые изначально были реальными субъектами предпринимательской деятельности и уплачивали налоги по операциям с налогоплательщиком, на момент проведения проверки у налогоплательщика ликвидированы, либо имеют признаки «технических» компаний. В такой ситуации на практике нередко в акте налоговой проверки налоговый орган «преподносит» подобных контрагентов как «технических» и вообще не исследует вопрос, а платились ли такими контрагентами налоги, как следствие, имеется ли ущерб бюджету. По нашему мнению, тест на ущерб бюджету в любом случае должен применяться налоговым органом.

При вменении налогоплательщику получения необоснованной налоговой выгоды необходимо устанавливать факт неуплаты налога (причинения ущерба бюджету), к такому выводу пришел суд (см. Определение Верховного Суда РФ от 15.06.2017 № 305-КГ16-19927 по делу «Спорткар-Центр»). Хотя фабула этого дела не была связана с тематикой «проблемных» контрагентов.

ПРИМЕР ИЗ ПРАКТИКИ

Одним из оснований отмены доначислений по НДС суд выделил отсутствие доказательств того, что «технический» (по мнению налоговой) контрагент не отражал операции с Обществом в налоговом учете, а выявленные при проверке данные не дают возможности подтвердить вывод о неуплате спорным контрагентом НДС в бюджет и о том, что не было экономического источника вычета налога (Постановление АС Северо-Западного округа от 16.06.2020 по делу №А56-53631/2019).

При этом, достоверность налоговой отчетности контрагента не должна подвергаться сомнению только на том основании, что уплата НДС в бюджет незначительна либо вычеты, напротив, слишком велики. Налоговый орган должен обязательно установить именно неполную уплату налогов (определение Верховного Суда РФ от 14.05.2020 № 307-ЭС19-27597 по делу «Звездочка»).

Если тест на ущерб положительный (ущерб доказан), налоговому органу все равно следует применить нижеприведенные тесты.

Тест на исполнение обязательства по сделке надлежащим лицом

При применении данного теста происходит проверка соблюдения вышеуказанного условия № 2 (подп. 2 п. 2 ст. 54.1 НК РФ).

Это условие нацелено на препятствование обороту формальных документов от тех организаций, которые не платят налоги, фактически не функционируют, а договор выполняет другой ненадлежащий субъект.

Проверяющим для этого теста следует оценить спорного контрагента налогоплательщика по определенным критериям. Вот эти критерии (п. 4-6 Письма):

- где находился контрагент при совершении сделки неизвестно;

- у контрагента нет требующихся для заявленной деятельности ресурсов (работников, оборудования, площадей, транспорта, лицензий и т.п.);

- фактическая невозможность выполнения контрагентом договорных обязательств с учетом объема материальных и трудовых ресурсов и т.п.;

- нет законных оснований передать исполнение договора иному субъекту предпринимательской деятельности;

- расходы по расчетному счету, необыкновенные для деятельности, в процессе которой осуществляются спорные операции с налогоплательщиком;

- нет других признаков, доказывающих, что контрагент ведет фактическую деятельность (нет работников с нужной квалификацией; руководители или участники контрагента, заявленные в ЕГРЮЛ, сообщили о своей непричастности к его деятельности, нет сайта и т.п.).

Однако не допустим формальный взгляд на возможности спорного контрагента по выполнению договора. Налоговые органы должны оценивать действия непосредственно налогоплательщика и доказать их неправомерность. Только установления «технического» статуса контрагента недостаточно, необходимы доказательства того, что налогоплательщик был нацелен на неправомерное снижение налогов, знал/должен был знать, что контрагентом выступает «техническая» компания, знал об исполнении договора другим лицом (например, согласовывал условия сделки с этим лицом и др.).

Именно поэтому, если тест показал ненадлежащее лицо («техническая» компания), все равно нужно проводить следующий тест.

Тест на умышленность действий налогоплательщика

По логике Письма, если проверяющими выявлено, что договорные обязательства выполнило ненадлежащее лицо, имеющее признаки «технической» компании, следует оценить сопричастность налогоплательщика к уклонению от налогообложения, был ли у него умысел на такое уклонение.

Умышленность действий налогоплательщика может быть даже в случаях, когда он несопричастен к фактам уклонения, но налоговая инспекция выявила и доказала, что налогоплательщик знал (не мог не знать), что другая сторона договора обладает признаками «технической» компании.

Факты, которые в совокупности могут говорить об умышленном применении «притворного» документооборота с «технической» компанией (п. 7,8 Письма):

- действия сторон договора, в том числе должностных лиц налогоплательщика, в процессе заключения договора и получения исполненного по сделке не соответствуют стандартам разумного поведения участника оборота в аналогичных ситуациях;

- документооборот нетипичный, документы заполнены не в полном объеме, есть ошибки в документах, указывающие на их формальный характер составления;

- сторонами договора не совершаются действия, направленные на защиту прав, в случаи их нарушения;

- проверяемый налогоплательщик, его аффилированные и подконтрольные лица обналичивают деньги;

- использование таких денежных средств на потребности налогоплательщика, учредителей налогоплательщика, его руководства, иных связанных с ними лиц (взаимозависимых, подконтрольных, контролирующих лиц, родственников и т.п.);

- используются одни IP-адреса;

- в офисе налогоплательщика найдены печати и документы «технического» контрагента;

- лицо, фактически исполнившее сделку, напрямую (минуя «техническую» компанию) договаривается о сделке с налогоплательщиком, при этом документы подписываются от имени «технической» компании;

- представители «технической» компании не присутствуют при предоставлении и принятии исполнения по договору.

Отметим, что Письмо делает акцент на необходимость налоговым органам выявлять умышленные правонарушения налогоплательщика.

ПРИМЕР ИЗ ПРАКТИКИ

Налоговая доказала подконтрольность проверяемому налогоплательщику «технических» контрагентов посредством проведенной выемки в помещении налогоплательщика. Были обнаружены первичные документы, налоговая и бухгалтерская отчетность, электронные ключи «Клиент-Банк», печати, бумажные и электронные записи прямых контрагентов налогоплательщика, а также файл с аналитической таблицей, указывающей на осуществление предпринимательской деятельности от имени ряда контрагентов налогоплательщика (Постановление АС Московского округа от 15.07.2020 №Ф05-11005/2020 по делу №А40-110059/2019).

Если тест на умысел положительный, но налогоплательщик предоставил сведения и подтверждающие их документы о лице, осуществившем фактическое исполнение и о действительных параметрах спорной операции, то расходы и вычеты будут определены исходя из параметров реального исполнения, отраженных в финансово-хозяйственных документах фактического исполнителя (подробнее см. в разделе статьи «Налоговая реконструкция возможна»). Если указанные документы и сведения не предоставлены, то учет расходов и применение налоговых вычетов неправомерны.

Если тест на умысел отрицательный, т.е. со стороны налогоплательщика могла иметь место неосторожность, что подлежит доказыванию налоговым органом, то необходимо проводить следующий тест.

Тест на проявление должной коммерческой осмотрительности

Рассматриваемый тест устанавливает: должен ли был налогоплательщик при выборе контрагента понимать, что это «техническая» организация?

Тест базируется на концепции должной осмотрительности. Она вошла в правоприменительную практику в Постановлении Пленума ВАС РФ от 12.10.2006 № 53 и в дальнейшем дополнена правовыми позициями ВАС РФ (например, Постановление Президиума ВАС РФ от 25.05.2010 № 15658/09 по делу «Коксохиммонтаж-Тагил») и СКЭС Верховного Суда РФ (прежде всего Определение от 14.05.2020 № 307-ЭС19-27597 по делу «Звездочки»).

ФНС РФ учла выводы определения СКЭС Верховного Суда РФ от 14.05.2020 № 307-ЭС19-27597 в части должной осмотрительности.

Должная осмотрительность при выборе контрагента — это коммерческая осмотрительность: стандарт обоснованного выбора контрагента, применяемый в гражданских (хозяйственных) правоотношениях. Стандарт требует оценивать деловую репутацию, наличие ресурсов для выполнения договора, платежеспособность контрагента. Цель процедуры: предотвратить возможные убытки от контрагента, если он не исполнит договор либо исполнит его ненадлежащим образом.

Также налоговая инспекция должна учитывать нижеследующее.

Для использования подп. 2 п. 2 ст. 54.1 НК РФ важны не только доказательства того, что контрагент является «техническим» и не мог исполнить взятые на себя обязательства, но и доказательства того, что налогоплательщику должны были ясны данные обстоятельства, в частности, с учетом:

- характера и объемов своей деятельности (крупность сделки и регулярность совершения аналогичных сделок);

- специфики приобретаемых товаров, работ и услуг (наличие специальных требований к исполнителю, в том числе лицензий и допусков к выполнению определенных операций);

- особенностей коммерческих условий сделки (наличие существенного отклонения цены от рыночного уровня, наличие у поставщика (подрядчика, исполнителя) предшествующего опыта исполнения аналогичных сделок) и др.

При оценке возражений налогоплательщика и доводов по рассматриваемым вопросам нужно учитывать «масштаб сделки».

Неравноценны требования к выбору контрагента для обычного пополнения производственных запасов по разовым сделкам на незначительную сумму и для приобретения дорогостоящего актива/привлечения подрядчика на крупный объем работ и т.д. Высокими требования к должной осмотрительности будут и в случаях, когда сделка несет неадекватный риск из-за возможности причинения убытков, если она будет не исполнена частично либо в полном объеме.

Примером стандарта коммерческой осмотрительности в Письме приводится Стандарт поведения руководителя организации, при нарушении которого такое лицо может отвечать за причиненные убытки перед организацией или ее участниками (такой стандарт был изложен в Постановлении Пленума ВАС РФ от 30.07.2013 № 62 «О возмещении убытков лицами, входящими в состав органов юридического лица»).

ФНС России приводит обстоятельства заключения и исполнения договора, которые могут указывать на то, что налогоплательщик мог знать о заключении сделки с «техническим» контрагентом (п.15 Письма):

- налогоплательщик не знает о местонахождении стороны договора, его производственных, торговых и иных помещений;

- у налогоплательщика нет копий документов по производственным мощностям контрагента, его трудовым ресурсам, лицензиям, разрешениям, членстве в СРО и т.п.;

- налогоплательщик затрудняется пояснить причины, условия и обстоятельства выбора поставщика (подрядчика, исполнителя);

- работники и должностные лица налогоплательщика не дают пояснений, с кем взаимодействовали от лица контрагента, когда сделка заключалась и исполнялась;

- налогоплательщик не провел оценку данных о контрагенте, в том числе через сервисы на официальном сайте ФНС России (количество работников, задолженность по налогам и др.);

- налогоплательщик не может пояснить: как «вышел» на поставщика/подрядчика/исполнителя (например, реклама в СМИ, сайт, рекомендации партнеров или других лиц);

- в договоре установлены нестандартные условия (чрезмерно большие отсрочки платежей, поставка крупных партий товара без обеспечения и т.д.);

- в сделке есть манипулирование ценами приобретения товаров (работ, услуг) как в сторону существенного занижения от рыночного уровня, так и в сторону существенного завышения;

- у налогоплательщика отсутствует документация, типичная для исполнения аналогичных сделок (например, при договоре строительного подряда нет акта о передаче подрядчику строительной площадки);

- противоречивость данных в документации по исполнению сделки, не заполнены обязательные реквизиты (в частности, по датам документов, не прослеживается логика бизнес-процесса и др.);

- отсутствие оплаты, оплата «неликвидными» векселями, оплата через перевод долга заведомо неплатежеспособного лица;

- неисполнение обязательств контрагентом не влечет расторжение договора налогоплательщиком, задолженность им не взыскивается.

ПРИМЕР ИЗ ПРАКТИКИ

Заключая договор со спорным контрагентом налогоплательщик руководствовался информацией о возможности и способе поставки угля, которые ему сообщил работник контрагента. Допрос последнего подтвердил, что он участвовал в согласовании и подписании договора поставки вместе с директором третьего лица-перевозчика, нанятого спорным контрагентом, для транспортировки угля. В данной ситуации у налогоплательщика не было оснований усомниться, что спорный контрагент не исполнит договор (Определение Верховного Суда РФ от 29.11.2016 № 305-КГ16-10399 по делу №А40-71125/2015 по делу «Центррегионуголь»).

Налогоплательщикам, которые не проявили коммерческой осмотрительности рекомендуется включать в договоры налоговую оговорку (п. 18 Письма). Налогоплательщик, не реализовавший право на расходы и вычеты может требовать возмещения убытков с виновных лиц:

- с субъекта, подписавший договор, и который ввел налогоплательщика в заблуждение по обстоятельствам своей деятельности, в т.ч. по необходимым ресурсам;

- с лиц, контролировавших данного субъекта и использовавших его для реализации противоправной цели — уклонения от уплаты налогов.

При этом ФНС России делает отсылку к делу «Торговый дом «Риф» (Определение Верховного Суда Российской Федерации от 28.09.2017 г. № 308-ЭС17-13430 по делу №А53-22858/2016).

Указанные налоговые оговорки базируются на ст. 431.2 ГК РФ «Заверения об обстоятельствах».

Читайте также: