Какие налоги платит работодатель за работающего пенсионера

Опубликовано: 11.05.2024

Назначение пенсионного обеспечения по возрасту не означает освобождение от налогового бремени. Несмотря на то, что в нашей стране существуют меры поддержки пенсионеров, уплачивать налоги они обязаны наравне с трудоспособным населением. Какие налоги платит пенсионер, вы узнаете ниже.

Содержание

Какие платят налоги пенсионеры и какие льготы

В Российской Федерации пенсионерами считаются следующие категории физических лиц:

- граждане, признанные инвалидами по результатам медицинской экспертизы;

- лица, оставшиеся без источника доходов из-за смерти близкого родственника (пенсия по потере кормильца);

- граждане, достигшие пенсионного возраста или заработавшие соответствующий стаж в государственных структурах или на вредных производствах.

В отдельную категорию выделяют физических лиц, имеющих статус «федеральных льготников». Это граждане, удостоенные высших федеральных наград и званий, лица с инвалидностью, ветераны боевых действий, лица, пострадавшие от радиации. Все они получают пенсионное обеспечение, но согласно налоговому законодательству отличаются от рядовых пенсионеров.

НК РФ выделяет основные категории платежей, который обязаны выплачивать физические лица. Это федеральные, региональные и местные. Они обязательны к уплате всеми физическими лицами, в том числе и старшим поколением.

Далее рассмотрим какие налоги платят пенсионеры и расскажем подробнее о каждой категории.

Подоходный налог (НДФЛ)

В отношении заработных плат пенсионеров, не действует никаких льгот. Работодатель отчисляет за них НДФЛ, как и за всех остальных сотрудников.

Кроме того, такие отчисления распространяются на все виды дохода пенсионера. Даже с выигрыша в лотерею придется заплатить 13%. Таким образом, необходимо под налогообложение попадают все виды доходов, кроме указанных в ст.217 НК РФ.

Граждане на пенсии обязаны осуществлять налоговые выплаты с таких доходов, как:

- заработная плата;

- оплата аренды за сдачу своего имущества (дома, квартиры, дачи);

- прибыль от оборота ценных бумаг;

- прибыль по гражданско-правовым договорам;

- прочие доходы.

В отношении отчислений с доходов физических лиц, независимо от их возраста, не предусмотрено никаких послаблений. Пенсионеры обязаны уплачивать все налоги федерального уровня, которые распространяются на физических лиц и индивидуальных предпринимателей (ст.13 НК РФ).

Транспортный сбор

Так как это региональная выплата, она не имеет фиксированной ставки и в разных регионах показатели могут отличаться. Окончательная ставка утверждается властями региона.

По этой же причине он не попадает под федеральные льготные программы, на него могут распространяться только региональные. Практика показывает, что ими могут воспользоваться ветераны Великой Отечественной войны, ветераны труда, герои СССР, инвалиды.

Например, в столице лица пенсионного возраста, которые не входят в льготную группу, оплачивают транспортный налог наравне с другими.

К другим региональным взносам относятся выплаты за игорный бизнес и имущество предприятий, но они затрагивают только юридических лиц.

Таким образом, пенсионеры обязаны платить только один вид региональных налогов – транспортные. Если лицу положено послабление, то ему нужно обратиться с заявлением в ФНС.

Имущественный налог

Имущественные регулярные начисления относится к местным, налогоплательщиками выступают лица, имеющие в собственности имущество, признанное законом как объект налогообложения. Хоть выплаты и являются местными, на них распространяются послабления, которые были приняты №284-ФЗ от 04.10.2014г. Таким образом, на них могут рассчитывать все пенсионеры, женщины 55 лет и старше, мужчины 60 лет и старше. Также законодательством выделены и другие категории льготников.

Послабление для них заключается не в уменьшении суммы, а в освобождении их от платежа за один объект имущества определенного вида.

Законом выделены следующие виды объектов налогообложения для пенсионеров:

- квартира или ее часть;

- дом или его часть;

- объекты недвижимости, используемые для осуществления профессиональной или творческой деятельности;

- гараж, место для парковки;

- хозяйственные строения площадью не более 50 квадратных метров, используемые для жилищного строительства, для ведения подсобного хозяйства, для дачи и огорода.

Пенсионерам положено освобождение от начислений за один объект из каждого вида объектов налогообложения. Т.е. один дом, квартира или гараж. Например, если у физического лица, имеющего право на пенсионное обеспечение, есть дом и квартира, то пошлину за них он не платит. Если же у гражданина несколько квартир, то он может выбрать одну из них, за которую ему не будут начисляться платежи. За все остальные квартиры он будет платить на общих основаниях. Те же правила действуют и в других категориях: льготники могут выбрать по одному объекту в каждой категории и не совершать за него отчислений.

Чтобы воспользоваться льготой необходимо подать заявление по форме в местный орган ФНС. В случаях, когда пенсионер не поставил в известность налоговые органы о своем праве на получение послабления, а ФНС получило об этом информацию из своих источников, то льгота активируется в одностороннем порядке. Она будет применяться к недвижимости, за которую начисляется максимальный платеж. Механизм используется по всем категориям объектов.

Земельный налог

Земельный налог также относится к местным, но федеральным законодательством устанавливаются послабления, которые могут снизить сумму или вовсе освободить физических лиц от выплат. Пенсионеры также имеют право воспользоваться привилегией при уплате налогов. Ее суть заключается в снижении ставки за счет уменьшения земельного участка на 600 квадратных метров (6 соток). Сумма начисляется исходя из общей площади земельного участка. Приведем пример. У льготника есть участок, площадь которого составляет 1000 квадратных метров. Но воспользовавшись льготой, он должен будет заплатить только за 400 квадратных метров.

Таким образом, закон не освобождает от выплат, а лишь снижает налоговую базу для пенсионеров. Полностью освобождаются от выплаты лишь владельцы участков, площадь которых менее 600 квадратных метров. Речь идет не только о земле, которая находится в собственности налогоплательщика, но и об участках, находящихся в бессрочном пользовании и пожизненном наследуемом владении.

Таким образом, если пенсионер не подал соответствующее уведомление, ФНС будет применять льготу в отношении земельного участка, на который начисляется максимальная сумма.

Полный список налогов которые оплачивают пенсионеры

Итак, из нашей статьи вы узнали какие налоги не платят пенсионеры, а какие выплачиваются в обязательном порядке. Это перечень основных налоговых платежей, которые граждане на пенсии должны платить наряду с более молодыми людьми. В отношении каждого из них может применяться федеральная, региональная или местная льгота. Какой налог не платят пенсионеры и какие льготы действуют именно в вашем городе следует уточнять в местном органе налоговой службы.

Список основных налогов для пенсионеров выглядит так:

- подоходный;

- имущественный;

- транспортный;

- земельный.

Некоторые относят к пошлинам и коммунальные платежи, но это ошибочно. Их следует расценивать как плату за оказанную услугу, а не налоговое бремя.

Перед официальным открытием любого бизнеса будущему предпринимателю необходимо продумать, какие сотрудники ему потребуются и во сколько обойдется их содержание. В данной ситуации лучше воспользоваться калькулятором и просчитать все предстоящие расходы.

Любые организации или предприниматели, которые производят выплату заработной платы и иные вознаграждения физическим лицам, являются налоговыми агентами.

При выплате сотрудникам зарплаты налоговый агент обязан рассчитать сумму налога, удержать его и перечислить в бюджет. Согласно п. 4 ст. 226 НК РФ налог на доходы, то есть НДФЛ, удерживается из доходов работников при их фактической выплате. А вот в момент выплаты аванса этот налог не уплачивается.

Доходы физического лица для расчета налога на доходы могут выражаться в любом виде: в денежном, материальном и нематериальном.

Что нужно знать об НДФЛ

C 2021 года произошли некоторые изменения в уплате НДФЛ. И они коснутся тех компаний, в которых работают сотрудники с высокими зарплатами.

Ранее НДФЛ рассчитывался от фактических доходов сотрудников за месяц, «работала» единая ставка в размере 13 % для резидентов РФ. С 1 января 2021 года введена ставка НФДЛ стала прогрессивной. Это значит, что удерживаемая сумма будет зависеть от размера доходов (Федеральный закон от 23.11.2020 № 372-ФЗ).

Если размер годовой зарплаты превышает 5 млн руб., то на нее распространяется НДФЛ 15 %. При этом повышенная ставка применяется не на весь доход, а только на часть, которая выходит за рамки 5 млн руб.

Для нерезидентов РФ продолжает действовать НДФЛ в размере 30 %.

Уменьшение налога

Для уменьшения налога в Налоговом кодексе предусмотрены специальные вычеты:

- стандартный (применяется при наличии детей определенного возраста);

- социальный (применяется в случае предоставления документов на лечение или образование);

- имущественный (применяется при приобретении жилья).

Вышеуказанные вычеты оформляются в ИФНС или у работодателя. Вычет на детей предоставляется по заявлению работодателя с приложением необходимых документов.

В налоговую работодатель сдает отчеты 2-НФДЛ (ежегодно) и 6-НДФЛ (ежеквартально). Несмотря на то, что с 2021 года 2-НФДЛ отменяется, за 2020 год его придется сдать — до 1 марта. Правила заполнения формы описаны в Приказе ФНС РФ от 02.10.2018 N ММВ-7-11/566@.

О порядке заполнения формы 6-НДФЛ читайте в Приказе ФНС РФ от 14.10.2015 N ММВ-7-11/450@.

Взносы в фонды

Страховые агенты ежемесячно начисляют на ФОТ своих сотрудников взносы во внебюджетные фонды. Это обеспечивает застрахованным лицам права на получение пенсий, медобслуживания, пособия по временной нетрудоспособности, декретные.

Компании и предприниматели уплачивают взносы из собственных средств, не за счет средств работников.

Налоги с ФОТ сотрудников в 2021 году

НДФЛ по ставке 13 % уплачивают налогоплательщики-резиденты, у которых зарплата не превышает 5 млн руб. в год. НДФЛ по ставке 15 % рассчитывается с зарплат свыше 5 млн руб. Работники-нерезиденты уплачивают 30 % НДФЛ.

Страховые взносы во внебюджетные фонды начисляются и перечисляются по следующим тарифам, тарифы закреплены ст. 425 НК РФ:

- в Пенсионный фонд России (ПФР) — 22 %

- в Фонд социального страхования (ФСС) — 2,9 %

- в Федеральный фонд обязательного медицинского страхования (ФФОМС) — 5,1 %

- на страхование от несчастных случаев — от 0,2 до 8,5 % (ставка зависит от класса профессионального риска)

На работах с тяжелыми условиями труда, на подземных работах, в горячих цехах женщинам трактористкам-машинисткам, водителям локомотивных бригад (категории работников указаны в ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) предусмотрены дополнительные тарифы страховых взносов (ст. 428 НК РФ).

Калькулятор страховых взносов

Для самостоятельного расчета взносов, в том числе за неполный год, воспользуйтесь бесплатным калькулятором взносов.

Обратите внимание на КБК по страховым взносам во внебюджетные фонды РФ на 2021 год.

Что изменилось в связи с действием прямых выплат

С 1 января 2021 года на прямые выплаты перешли оставшиеся регионы, и теперь работодатели избавлены от необходимости резервировать средства под выплаты и изымать их из оборота.

Работодатели назначает и выплачивает за счет собственных средств пособие по временной нетрудоспособности за первые три дня, а за последующие дни нетрудоспособности «отвечает» региональное отделение ФСС, то есть выплачивает пособие за остальной период за счет средств бюджета фонда

Обязательные отчисления ИП в 2021 году

При любом режиме налогообложения ИП обязан производить систематические отчисления за самого себя. У ИП не бывает работодателя, ему не начисляется заработная плата, поэтому фиксированные платежи рассчитываются от доходов. Именно от величины полученного дохода зависит сумма взносов в фонды.

Еще в 2018 году страховую нагрузку ИП отвязали от величины МРОТ, после этого размер взносов стал фиксированным. В Федеральном законе от 15.10.2020 № 322-ФЗ указаны размеры страховых взносов на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС) вплоть до 2023 года.

По общему правилу ИП обязаны уплачивать страховые взносы во внебюджетные фонды:

- на собственное пенсионное и медицинское страхование;

- на социальное страхование работников, если они есть у предпринимателя.

Также ИП могут добровольно уплачивать страховые взносы на социальное страхование за себя, если хотят получать пособия из средств ФСС (например, пособие по беременности и родам, детские пособия, пособие по временной нетрудоспособности). Для этого нужно самостоятельно встать на учет в ФСС. О том, как это сделать, мы писали в статье «Больничный для ИП без работников».

Сумма страховых взносов, которую ИП нужно перечислить в ФСС, если он вступает с ним в добровольные правоотношения по социальному страхованию, в 2021 году составит 4 4516 руб.

Стоимость страхового года вычисляется по формуле: 12 792 (МРОТ) * 2,9 % (страховой тариф) * 12

Бухгалтерский и налоговый учет, расчеты по сотрудникам, отчетность в ФНС, ПФР, ФСС и Росстат, валютный учет — все в одном сервисе.

В соответствии с п. 1 ст. 430 НК РФ страховые взносы на ОПС рассчитываются следующим образом:

- если доход ИП укладывается в пределы 300 000 руб., то фиксированный размер составляет 32 448 руб.;

- если доход ИП превышает 300 000 руб., то фиксированный размер составляет 32 448 руб. + 1 % от суммы дохода, превышающей лимит в 300 000 руб., но не более восьмикратного увеличения фиксированного платежа — 8 * 32 448 руб.

Предельный размер взносов на ОПС в 2021 году установлен на уровне 1 465 000 руб. (Постановление Правительства РФ от 26.11.2020 № 1935).

Страховые взносы на ОМС для ИП в 2021 году составляют 8 426 руб.

Сколько нужно платить за одного сотрудника в месяц?

Изучив все налоги, давайте подсчитаем, сколько необходимо платить за одного сотрудника в месяц.

Если зарплата по трудовому договору составляет 20 000 руб. в месяц (до вычета налогов), то за год составит 240 000 руб.

Рассчитаем НДФЛ: 20 000 х 13 % = 2 600 руб.

На руки сотрудник получает 17 400 руб. (20 000 — 2 600).

Каждый месяц при неизменных условиях нужно будет платить взносы:

- на ОМС: 20 000 х 5,1 % = 1 020 руб.

- на ОПС: 20 000 х 22 % = 4 400 руб.

- на ОСС: 20 000 х 2,9 % = 580 руб.

- «на травматизм»: 20 000 х 0,2 % = 40 руб.

В общей сумме получается 6 040 руб. в месяц и 72 480 руб. в год.

Итого: расходы на одного сотрудника составят 26 040 руб. в месяц или 312 480 руб. в год.

Помимо зарплаты нужно также учитывать затраты работодателя на оборудование рабочего места каждого сотрудника. До недавнего времени считалось, что значительно экономят те, кто переводит сотрудников на удаленку. Однако Федеральный закон от 08.12.2020 № 407-ФЗ внес изменения в Трудовой кодекс и стало понятно, что удаленная работа накладывает на работодателей отдельные обязательства.

В частности, работодатель за свой счет обязан обеспечить работника, выполняющего свои трудовые функции из дома, оборудованием, которое ему нужно для полноценной работы, программно-техническими средствами, средствами защиты информации. Возможны варианты, когда работник использует свою технику, оборудование и программы, но тогда работодатель должен ему компенсировать затраты.

Опасная экономия

Многие предприниматели ищут различные возможности минимизации расходов на сотрудников. И на смену зарплатам в конвертах приходят новые варианты сокращения величины выплат с ФОТ. Но каждый из них несет определенные риски.

Заключение договоров ГПХ

Такой вариант минимизации расходов интересен работодателю тем, что отпадает необходимость предоставлять сотруднику гарантии и компенсации, предусмотренные Трудовым кодексом. Работодатель не обязан выплачивать пособия, он не тратится на создание условий труда. Единственное, что ему нужно от работника, — это результат работы.

Однако в большинстве случаев выплаты по договорам ГПХ все же облагаются страховыми взносами. При этом НДФЛ платится в любом случае, поскольку компания выступает в роли налогового агента при выплате доходов в пользу физлиц.

В п. 4 ст. 420 НК РФ указаны случаи, когда выплаты по договорам ГПХ не облагаются взносами. Речь идет о ситуациях, когда предмет договоров — переход права собственности или иных вещных прав на имущество (имущественные права). Сюда же относятся договоры, связанные с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа, договоров об отчуждении исключительного права на результаты интеллектуальной деятельности, указанные в пп. 1-12 п. 1 ст. 1225 ГК РФ, издательских лицензионных договоров, лицензионных договоров о предоставлении права использования результатов интеллектуальной деятельности, указанных в пп. 1-12 п. 1 ст. 1225 ГК РФ.

Суть риска состоит в том, что договоры ГПХ, фактически регулирующие трудовые отношения, могут быть переквалифицированы в трудовые (ст. 19.1 ТК РФ). Существует ряд признаков, на которые обращают внимание суды, признавая отношения трудовыми.

Следствие переквалификации договора — это начисление недоимки, штрафы, пени, ответственность за нарушение законодательства об охране труда и т.д.

Оформление сотрудников как ИП

Это еще один вариант минимизации расходов на сотрудников. Например, если взять ИП на УСН «доходы», то сумма выплаты фактической зарплаты составит 6 %, также нужно учитывать взносы на ОПС — 32 448 руб. и взносы на ОМС — 8 426 руб. Если доходы ИП превысят 300 000 руб. в год, то уплачивается плюс 1 % от суммы превышения.

С целью экономии работодатели даже компенсируют необходимые суммы в рамках 6 %, что для ИП тоже выгодно — по факту предприниматель получает полную сумму. При этом сотрудник-ИП лишается всех гарантий, предусмотренных Трудовым кодексом.

Договор с ИП, так же как и в предыдущем случае, могут признать трудовым, если он содержит признаки того, что ИП по факту задействован в производственном процессе, ежедневно выполняет одни и те же обязанности наравне со штатными работниками, имеет рабочее место в офисе компании и пользуется ее оборудованием. Налоговая учитывает совокупность признаков и показания свидетелей. Если окажется, что компания действительно «спрятала» трудовые отношения в договорах с ИП, то последует доначисление налогов.

«Перевод» сотрудников в самозанятые

Об этой схеме стало известно сразу же, как только начал действовать налог на профессиональный доход, который позволил людям, работающим на себя, стать самозанятыми официально.

С 1 января 2021 года все без исключения регионы подключились к эксперименту с налогом на профессиональный доход. Те, кто зарегистрировался в качестве самозанятого, уплачивает налог в размере 4 % с дохода от сделок с физлицами и 6 % с дохода от сделок с ИП и юрлицами. Некоторые работодатели решили перевести часть сотрудников в плательщиков налога на профессиональный доход, то есть уволить их и переоформить с ними отношения, используя договоры ГПХ.

Работодатели поняли, что выгода от этого довольна большая: они перестают быть налоговыми агентами по НДФЛ в отношении работника, который стал самозанятым, и избавляются от обязанности уплачивать страховые взносы. Соответственно, никаких гарантий по Трудовому кодексу они тоже не обязаны соблюдать. Самозанятые сотрудники остаются без выходных пособий, оплачиваемого отпуска и пособий на случай временной нетрудоспособности.

Однако стоит учесть, что помимо явных признаков, которые могут свидетельствовать о реальном статусе «самозанятого» (например, ежедневное присутствие в офисе бывшего работника и использование им конкретного рабочего места), существуют еще положения самого закона о самозанятых. Они указывают на то, что работодатель может в рамках договора ГПХ сотрудничать с бывшим сотрудником, ставшим самозанятым, только при одном условии — если с момента увольнения этого сотрудника из компании прошло не менее двух лет.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Система поддержки пенсионеров практически никак не распространяется на обязательства по уплате налогов физических лиц. Наравне с остальными гражданами, пенсионеры обязаны своевременно уплачивать налоговые платежи в том виде и сумме, на которые указывает действующее налоговое законодательство. Бробанк.ру разобрался, какие налоги должны платить пенсионеры, и в чем они могут рассчитывать на льготы и послабления.

Какие налоги уплачивают пенсионеры и какие у них есть льготы

В соответствии с п. 2 ст. 217 НК РФ, государственное пенсионное обеспечение не подпадает под группу доходов, облагаемых налогом. Налог с пенсии не уплачивается и не вычитается при расчете ее размера.

Действующее налоговое законодательство разграничивает несколько основных категорий налогов, уплачиваемых физическими лицами: федеральные, региональные, местные. В эти категории входят все обязательства, которые обязаны соблюдать физические лица, включая и пенсионеров.

Для удобства будет рассмотрена отдельно каждая из этих категорий. Так же будет установлено, обязаны ли пенсионеры оплачивать этот вид налога, либо имеют право на получение льготы или полного освобождения.

Налог на доходы физических лиц

В части доходов, получаемых пенсионерами, за исключением государственной пенсии, никаких льгот не предусмотрено. В отношении работающих пенсионеров работодатели уплачивают НДФЛ в том же порядке, что и за остальных работников.

Если пенсионер занимается какой-либо деятельностью, приносящей доход, то он обязан уплачивать НДФЛ в установленные сроки в размере 13% от дохода. Налог относится к категории федеральных, поэтому региональные и местные власти никак не могут повлиять на это исполнение данного обязательства.

Это обязанность распространяется и на все остальные виды дохода, включая и выигрыши в лотерею. Следовательно, любой доход должен облагаться налогом. Здесь пенсионеры приравниваются ко всем остальным гражданам РФ. Резюме: пенсионеры уплачивают подоходный налог от доходов, не указанных в ст. 217 НК РФ.

Льгот в отношении физических лиц, в том числе и пенсионеров, здесь не предусматривается. Это правило более всего затрагивает работающих пенсионеров, налоги за которых, фактически, уплачивает работодатель. Пенсионеры уплачивают все федеральные налоги, распространяющиеся на ИП и физических лиц, и указанные в статье 13 НК РФ.

Транспортный налог

Данный вид налога входит в категорию региональных. То есть, единой налоговой ставки, как в случае с подоходным налогом, не существует. Конечная ставка устанавливается на региональном уровне, поэтому в двух разных субъектах Федерации этот показатель может отличаться.

Поэтому транспортный налог не подпадает под федеральные программы предоставления льгот. Если льготы и предусмотрены, то только на уровне региона. Как показывает практика, в ряде регионов РФ послабления по данному налогу предусматриваются для ветеранов ВОВ, ветеранов труда, героев СССР (Российской Федерации), инвалидов некоторых групп.

К примеру, в Москве рядовые пенсионеры, не входящие в список льготников, уплачивают транспортный налог наравне с другими категориями граждан. Следовательно, для уточнения данной информации пенсионеру нужно обращаться в территориальные налоговые органы по месту проживания (постоянной регистрации).

Остальные региональные налоги, это налог на игорный бизнес и налог на имущество организаций. Они распространяются на юридических лиц, и пенсионеров никак не затрагивают. Как итог: из региональных налогов пенсионеры уплачивают только транспортный налог. Если пенсионер может рассчитывать на льготу, то для этого ему необходимо подать заявление в налоговые органы: эти преференции носят сугубо заявительный характер.

Налог на имущество физических лиц

Этот вид входит в категорию местных налогов. Налогоплательщиками здесь признаются физические лица, обладающие правами собственности на имущество, признаваемое объектом налогообложения. Несмотря на то, что налог признается местным, налоговые льготы, введенные федеральным законом от 04.10.2014 N 284-ФЗ, являются общими для всех.

Пенсионеры, имеющие право на получение государственной пенсии, независимо по каким обстоятельствам, а также лица, достигшие 55 и 60 лет (мужчины и женщины), Помимо пенсионеров, федеральным законодательством предусматривается еще целый ряд льготных категорий (ст. 407 НК РФ).

Налог на имущество физических лиц для пенсионеров: какие льготы

Льгота пенсионерам выражается не в уменьшении налоговой ставки или каких-либо других составляющих этого налога. Федеральное законодательство освобождает пенсионеров от уплаты налога на имущество физических лиц в отношении только одного объекта каждого вида имущества, подлежащего налогообложению.

В соответствии с п. 4 ст. 407 НК РФ видами объектов налогообложения признаются:

- Квартира, часть квартиры (доля), комната.

- Частный дом или часть дома.

- Помещения, используемые для занятия профессиональной творческой деятельностью ― ателье, мастерские, студии, библиотеки, открытые тематические музеи.

- Гараж, парковочное место, машино-место.

- Хозяйственные постройки, площадь которых не превышает 50 кв. метров, и которые используются для ведения личного подсобного хозяйства, индивидуального жилищного строительства, дачного хозяйства, огородничества.

Суть заключается в том, что освобождение от налога положено по одному объекту из каждой категории имущества. То есть, это одна квартира, один жилой дом, один гараж, и далее по этому же принципу. Если у пенсионера один дом и один гараж, то по обоим этим направлениям он полностью освобождается от уплаты налога.

Если квартиры две и несколько машино-мест, то пенсионер выбирает одну квартиру и одно место, по которым он не будет уплачивать налог. По другой квартире и остальным машино-местам налоговая база будет исчисляться. То же самое касается и всех остальных категорий: пенсионер может выбрать из каждой категории только один объект. По остальным придется платить налог, в соответствии с местными подзаконными актами.

Предусматривается льгота только в том случае, если объект не используется налогоплательщиком в предпринимательских целях. Использование льготы предусматривает заявительный характер. Пенсионеру необходимо подать заявление установленной формы на получение льготы в территориальные налоговые органы.

Если пенсионер не уведомил налоговые органы о своем праве на получение льготы, ФНС, при получении соответствующей информации из других источников, получает основания на применение льготы в одностороннем порядке, ― без ведома налогоплательщика. В этом случае льгота применяется к объекту, в отношении которого исчисляется максимальная сумма налога. И такой механизм предусматривается в отношении всех категорий объектов налогообложения.

Земельный налог

Земельный налог включается в группу местных налогов. Федеральное законодательство устанавливает перечень льгот, снижающих налоговую базу, либо полностью освобождающих субъектов от уплаты земельного налога.

Пенсионеры имеют право на получение такой льготы. Механизм ее предоставления заключается в уменьшении налоговой базы, исходя из уменьшения площади земельного участка на 600 кв. метров. Земельный налог физическими лицами рассчитывается от площади участка, поэтому, если общая площадь составляет, к примеру, 1000 кв. метров, то налоговая база будет исчисляться только на 400 кв. метров (4 сотки). Следовательно, здесь речь идет, скорее, не о полном освобождении, а лишь об уменьшении налоговой базы.

Полное освобождение полагается лишь в том случае, если налоговая база равна 0, ― если площадь участка равна или менее 600 кв. метров. Под эти поправки подпадают участки, находящиеся:

- В собственности налогоплательщика.

- В пожизненном наследуемом владении.

- В постоянном (бессрочном) пользовании.

Независимо от количества участков, которыми обладает или пользуется налогоплательщик, уменьшение налоговой базы применяется только к одному из них. Пенсионер самостоятельно направляет уведомление в налоговые органы, в котором отмечается один из участков, по которому будет применяться льгота.

Если уведомление не поступает, ФНС вправе получить такую информацию самостоятельно. При наличии в собственности пенсионера нескольких объектов, налоговые органы применяют льготу к тому, в отношении которого исчисляется максимальная сумма налога.

Полный список налогов, уплачиваемых пенсионерами

Это основные налоги, которые обязаны платить пенсионеры наравне с другими гражданами. По каждому из региональных и местных налогов могут предусматриваться льготы. Где и какие именно действуют льготы, следует уточнять на местах. Вместе с этим, не исчерпывающий список обязательных налогов выглядит следующим образом:

- Подоходный налог ― на все источники дохода, прямо не указанные в ст. 217 НК РФ.

- Налог на имущество физических лиц.

- Транспортный налог.

- Земельный налог.

Помимо этих платежей предусматривается оплата за коммунальные услуги, которые принято называть налогами. Все же это не совсем правильная точка зрения: коммунальные услуги следует рассматривать отдельно от налогов.

Анатолий Дарчиев - высшее экономическое образование по специальности "Финансы и кредит" и высшее юридическое образование по направлению "Уголовное право и криминология" в Российском Государственном Социальном Университете (РГСУ). Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк. Аналитик и эксперт по банковской деятельности. darchiev@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

К сожалению, размер пенсии не всегда позволяет обеспечить себе нормальное проживание. Поэтому многие продолжают работать или трудоустраиваются на новые места. Не лишатся ли они своей пенсии?

Работающие пенсионеры кто они?

Так называют тех, кто после выхода на заслуженный отдых остается на своем рабочем месте или ищет другую, посильную для своего возраста работу. Что заставляет людей работать и дальше?

Причины у всех разные, но чаще всего — недостаточный размер пенсионных выплат. Вот поэтому, чтобы улучшить свое финансовое положение, многие из пожилых людей, которым позволяет это делать здоровье, устраиваются на работу.

Трудоустройство может быть:

- Официальным.

- Неофициальным. В этом случае работающих пенсионеров не зачисляют на занимаемые должности.

Неофициальное трудоустройство выгодно пенсионеру и работодателю, государство же остается в проигрыше: ему не отчисляются налоги с зарплаты работающего пенсионера.

Индексация пенсий: как изменятся выплаты?

Работающим пенсионерам 2021 год принес не слишком приятные новости: им будут начислять пенсии по новому закону. Это значит, что их страховая пенсия не увеличится (не учитываются прошедшие повышения). Если пенсионер решит уволиться, уже в следующем месяце ему начислят проиндексированную пенсию.

Индексирование пенсии осуществится на процент, который был введен за то время, пока они работали, будучи официально пенсионерами. Процесс перерасчета не быстрый (на это понадобится около трех месяцев), поэтому доплата пенсионерам будет выплачена и за время ожидания.

На заметку: заявление об увольнении пенсионеры могут не относить в пенсионный фонд сами. Всю нужную информацию предоставит работодатель.

Как будут проиндексированы пенсии в России с 2020 года

Будут ли получать пенсию работающие пенсионеры?

Сегодня в стране свыше 7 млн граждан пенсионного возраста, которые продолжают трудиться. Всех, кто подходит к пенсионному рубежу, интересует вопрос: будет ли им выплачиваться пенсия, если они будут продолжать работать и дальше?

Не так давно каждый знал, что по достижении определенного возраста он будет получать пенсионное обеспечение. Но после того как прошла реформа по заморозке пенсий, многие волнуются, не лишат ли их пенсионного обеспечения?

Правительство РФ готовит законопроект, который предлагает отменить пенсии работающим пенсионерам. Коснется нововведение не всех, а только тех, кто за календарный год имел доход, превышающий 1,2 млн рублей. Изначально называлась другая цифра, 1 млн рублей, но потом она была изменена.

Данное ограничение — временное. Причина — сложное экономическое положение, выплаты зарплат «в конвертах», сокращение трудовых мест.

Как начисляется и выплачивается пенсия?

На начисление пенсионных выплат влияют такие показатели:

- Трудовой стаж.

- Страховые баллы.

- Надбавки.

- Наличие знаков отличия.

Обычно в среднем пенсия составляет 15 000 рублей. Пенсию выплачивают или через банк, или доставляют через почту (для сельских пенсионеров).

Если пенсионеры по достижении 60 лет (женщины) или 65 (мужчины) продолжают работать, им начисляют пенсии без учета страховых баллов. Из-за этого не происходит прироста пенсионного обеспечения. В итоге пенсионеры, которые не работали, достигнув пенсионного возраста через 10 лет, будут иметь пенсию в два раза больше, чем те, кто продолжал трудиться.

О возрасте выхода и размере пенсии в странах СНГ можете подробнее узнать из статьи на нашем сайте.

Особенности перерасчетов

Согласно закону об индексировании работающим пенсионерам не будут производиться выплаты. Чтобы уравновесить ситуацию, правительство решило произвести перерасчет для граждан, трудоустроившихся по закону.

Происходить перерасчет будет так:

- Произведется учет налоговых выплат из зарплат. Для этого будут запрошены у работодателей информационные данные об объеме вычетов, которые осуществляются ежемесячно. Речь идет о 13-процентных отчислениях государству, которые вычитают из заработанных денег еще до их выдачи пенсионеру.

- Если предоставленные сведения будут неправильными, перерасчет будет также неверно произведен.

- Сумма выплат напрямую влияет на начисление баллов: чем она выше, тем больший балл надбавки будет иметь пенсионер после нового расчета.

- Для максимальной надбавки к пенсии нужно получить три балла, что составит добавку к пенсии максимум 245 рублей.

Конечно, сумма не впечатляет. Вывод напрашивается следующий: работающим пенсионерам в 2021 году перерасчет проводят не для улучшения их финансового состояния. Скорее всего, пытаются провести систематизацию системы баллов. Кроме того, таким образом государство сможет получать информационные данные о налоговых вычетах.

Особенности индексации: сколько будут получать работающие пенсионеры

Проект закона, в котором говорилось об индексировании пенсионных выплат пенсионерам, продолжающим трудиться, одобрен в Госдуме не был. Причина отклонения — тяжелое экономическое состояние страны.

Как и в прошлом году, пенсию повысят на три балла. Соответственно сумма повышения равняется 270 рублям.

Хотя это немного, добавку получат далеко не все пенсионеры, а только те, кто зарабатывает мало. Все вопросы по этой теме будут решаться индивидуально.

Так как долго это продолжаться не может, правительство заявило, что в начале следующего года перерасчет для пенсионеров, продолжающих работать, планируется вернуть.

Существуют ли налоги на пенсии?

Не так давно украинское правительство ввело налог на пенсию, если ее размер в три раза превышает минимальный оклад. После этого российские пенсионеры забеспокоились: не придется ли и им платить подоходный налог?

Нет, такого закона российское правительство принимать не будет, поэтому пенсионные выплаты (и накопительные, и страховые), как и раньше, освобождены от налогообложения. При этом налог не будет взиматься и с тех накопительных пенсий, которые находятся не в государственных пенсионных фондах.

Но это касается обязательной страховой пенсии. Если отчисления совершаются работодателем, который заключил договор о пенсионном обеспечении с НДФЛ, тогда с него будет вычитаться подоходный налог.

Может выплачивать налог и сам пенсионер. Для этого ему нужно самостоятельно заключить договор с НПС в отношении членов своей семьи.

Денежные потери: чего лишатся работающие пенсионеры в 2021 году

С 2021 года планировалось проведение индексации пенсий каждый квартал. Первое индексирование провели 1 января, следующее — в апреле. Если не последует никаких изменений, только на протяжении текущего года пенсии могут возрасти минимум на 10 %.

Размер средней пенсии на текущий момент — 15 000 рублей, благодаря индексации размер выплат увеличится до 18 000.

Так как для работающих пенсионеров индексация не запланирована, их пенсионные выплаты не будут меняться. Соответственно, ежемесячно они будут терять от одной до двух тысяч рублей.

На первый взгляд, сумма незначительная, но за год показатель будет существенным — от 12 000 до 24 000 рублей.

Возможна ли отмена пенсий работающим пенсионерам?

Это главный вопрос, который волнует тех, кто уже вышел на заслуженный отдых, но по-прежнему продолжает работать. Пока что никакого решения данного вопроса правительством не предвидится. В Госдуме было выдвинуто несколько идей:

- Не платить всем, кто работает, пенсии. Пенсионерам, которые не работают, увеличить выплаты.

- Заморозить часть страховых выплат, а бонусные начисления выплачивать.

Благодаря этим действиям, по мнению специалистов, можно будет сэкономить немало бюджетных средств, которые можно будет пустить на увеличение содержания по старости.

Все предложения были рассмотрены комиссией и заложены в проект закона, поданный в 2015 году в Госдуму. Главная идея законопроекта — перестать выплачивать пенсионное обеспечение тем, кто имеет большие доходы, размер которых превышает 1,2 миллиона рублей. Депутаты не поддержали данный проект.

Будут ли выплачиваться дополнительные пенсии к Новому году?

В январе 2017 года пенсионеры получили «13 пенсию». Правительство назвало выплату подарком к новогодним праздникам. На самом деле эти деньги являются компенсацией пенсионных выплат, которые не были индексированы в предыдущем году.

Многие из работающих пенсионеров интересуются, выплатят ли дополнительные пенсии и в текущем году? Вопрос о выплате «13 пенсии» пенсионерам всех категорий решался Государственной думой, но большинство не поддержало данный проект. Соответственно, дополнительные выплаты за 2021 год не будут производиться.

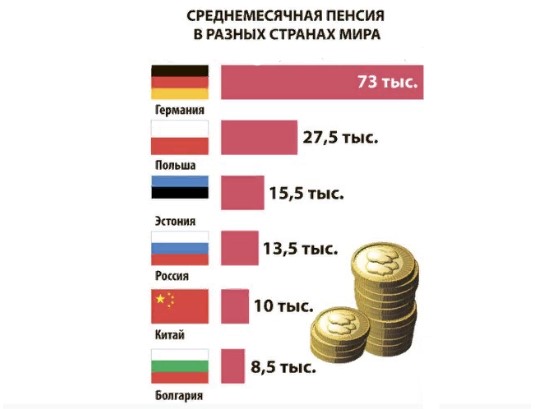

Среднемесячный размер пенсии в других государствах

Отличия пенсионных выплат и льгот

Из-за отмены индексации пенсий граждан, которые работают, они будут получать меньше, чем их неработающие ровесники: разницу в 5–6 % сложно назвать прибавкой. Но со временем эта разница заметно увеличится.

Например, в 2017 году перестали выплачивать прибавки работающим пенсионерам, а неработающие граждане их получили и стали получать пенсии на 4 % больше.

В текущем году будет снова проводиться индексирование пенсионных выплат. Планируемый размер индексации — около 4 %. Соответственно, пенсия возрастет на 600–1000 рублей.

Казалось бы, разница не очень большая (разве что для государства, учитывая количество работающих пенсионеров), но при существующих ценах на лекарства может оказаться существенной.

Но, если работающий пенсионер получает достойную зарплату, те же 1000 рублей не скажутся на его платежеспособности отрицательно. Еще одно различие пенсионного обеспечения работающих и неработающих граждан — не связанный с инфляцией перерасчет.

Необходимое количество пенсионных баллов для возникновения права на страховую пенсию

Что касается льгот, неработающие пенсионеры освобождены от отчислений в налоговую инспекцию за транспорт, землю, имущество (один некоммерческий объект). Частью их с учетом налоговых льгот региона проживания могут пользоваться и работающие пенсионеры.

Можно ли увеличить размер пенсии?

Большинство людей предпенсионного возраста получают минимальные зарплаты, поэтому им «светит» небольшая пенсия. Но существует несколько вариантов, позволяющих изменить ситуацию. Сделать это можно следующим образом:

- Заработать дополнительный стаж.

- Продолжить работать еще некоторое время, отказавшись от получения пенсии.

- Предоставить дополнительные справки о заработках.

- Выйти на пенсию позже.

- Использовать накопительное страхование.

- Использовать пенсионный вклад.

- Воспользоваться страховым депозитом.

Что ждет пенсионеров в будущем?

Как заявил министр финансов, неработающим пенсионерам пенсия будет постоянно увеличиваться. В данный момент реализуется программа, позволяющая значительно повысить уровень пенсий.

Согласно этой программе к 2030 году люди пенсионного возраста, а также дети, потерявшие кормильцев, инвалиды будут получать пенсию, превышающую прожиточный минимум в три–пять раз.

Работающим пенсионерам пока никто ничего не обещает. Из-за закона об отмене индексирования их пенсионные выплаты остаются неизменными. Следовательно, вопросы об увеличении пенсионного обеспечения остаются пока открытыми. Возможно, ситуацию изменит перерасчет, который обещают произвести и работающим пенсионерам.

«Клерк» Рубрика Пенсии

Иллюстрация: Ирина Григорьева / Клерк.ру

В ряде случаев закон предусматривает взимание подоходного налога даже с пенсионных выплат (один из них добавился буквально недавно, по итогам выступления Президента России). Разберем все по порядку.

1. Негосударственная пенсия

Вопрос, облагается выплата подоходным налогом или нет, решается Налоговым кодексом РФ — а точнее, его статьей 217. Здесь приводится исчерпывающий перечень денежных доходов, которые освобождаются от НДФЛ.

Это все пенсии, которые выплачивает Пенсионный фонд России, а также пенсионные отделы правоохранительных органов и Министерства обороны.

Но есть еще т. н. негосударственные пенсии от НПФ. И они статьей 217 НК РФ не предусмотрены. Поэтому такие выплаты подпадают под НДФЛ — правда, лишь в одном случае:

— если отчисления в НПФ за работника производил в свое время работодатель.

Тогда дополнительная пенсия от НПФ признается доходом гражданина (ведь он свои средства в нее не вкладывал). Согласно разъяснению Минфина РФ, из такой пенсии должен удерживаться НДФЛ (письмо от 8 мая 2018 г. N 03-04-05/30927).

Если гражданин сам заключил договор с НПФ и отчислял взносы за свой счет, такая пенсия не будет облагаться налогом.

2. Адресная социальная помощь пенсионеру

Для малоимущих пенсионеров, которые находятся в тяжелой жизненной ситуации, закон предусматривает адресную социальную помощь.

Она предоставляется органами соцзащиты населения в виде единовременных или ежемесячных выплат, согласно правилам соответствующего региона.

Но при этом статья 217 НК РФ (п. 8) освобождает от НДФЛ только суммы единовременной соцпомощи. Поэтому ежемесячные выплаты облагают подоходным налогом (об этом говорится в письме Минфина РФ от 14 марта 2018 г. № 03-04-06/15644).

К сожалению, пока никаких изменений по этому поводу в законе не предвидится.

3. Муниципальная пенсия

Во многих муниципалитетах есть такая практика: служащие органов местного самоуправления получают не пенсию за выслугу лет, а т. н. ежемесячную доплату к страховой пенсии по старости.

А поскольку НК РФ освобождает от НДФЛ только пенсии за выслугу лет, а не ежемесячные доплаты, у таких пенсионеров удерживают 13% с суммы муниципального содержания. Верховный суд РФ уже не раз признавал такую практику неправомерной (например, определение от 14 ноября 2016 г. № 18-КГ16-91).

Однако Минфин не меняет свою позицию, и отставным служащим приходится каждый раз обращаться в суд, чтобы освободиться от НДФЛ.

4. Доплата пенсионеру от работодателя

В крупных организациях практикуется материальное поощрение работников, которые спустя много лет работы выходят на пенсию. Однако такие выплаты не относятся к числу социальных доплат к пенсии (освобожденных от НДФЛ).

А потому с них удерживают 13% в пользу государства (письмо Минфина РФ от 13 июля 2018 г. № 03-04-05/48965).

5. Если пенсия копится на банковском счете

Закон о введении подоходного налога на проценты по вкладам уже принят парламентом. Согласно ему, НДФЛ придется заплатить с суммы процентов, которая за год превышает установленный максимум. А определяется он так:

— ключевая ставка Центробанка по состоянию на 1 января умножается на 1 млн рублей.

На данный момент ставка ЦБ составляет 6% — значит, налог взимается, условно, с процентов, которые за календарный год превысили 60 000 рублей. «Условно» — потому, что налог будет начисляться со следующего года, и ключевая ставка ЦБ может еще измениться.

Для целей налогообложения не учитываются только вклады со ставкой до 1%. А поскольку для пенсионных карт банки часто ставят более высокие проценты на остаток (3% и даже выше), такие счета под освобождение от НДФЛ не подпадают.

Это стоит учесть тем, у кого имеются большие накопления на банковских депозитах.

Читайте также: