Какие налоги платит ип в узбекистане

Опубликовано: 25.04.2024

Индивидуальные предприниматели, чья выручка от реализации товаров (услуг) не превышает 100 млн сум. в календарном году, могут платить:

НДФЛ в фиксированном размере

НДФЛ на основании декларации о совокупном годовом доходе

Как уведомить:

указать выбор при госрегистрации

представить уведомление в налоговые органы по месту постоянного жительства в срок не позднее 25 января т.г.

Если вы не уведомили ОГНС в указанные сроки, по умолчанию будете считаться плательщиком налога в фиксированном размере.

Кто обязан платить налог на прибыль:

Если доход ИП за налоговый период:

превышает 100 млн сум., но не более 1 млрд сум.

превышает 1 млрд сум.

Вы платите налог с оборота

Вы переходите на уплату НДС и налога на прибыль

Налог с оборота не распространяется на ИП, осуществляющих ввоз (импорт) товаров.

Фиксированные суммы НДФЛ на 2020 год:

Фиксированная сумма в месяц (в сумах)

г. Нукус, областные центры

прочие населенные пункты

продовольственными и непродовольственными товарами

сельхозпродукцией на дехканских рынках

газетами, журналами и книжной продукцией

Изготовление и реализация национальных сладостей, кондитерских изделий, курта в домашних условиях, без использования упаковочного оборудования, национальных лепешек и патыра, попкорна, мороженого на фрезере, прохладительных напитков, айрана, гужи на розлив, салатов и солений, а также отдельных видов штучных блюд, приготовленных в домашних условиях без организации посадочных мест или в местах, специально отведенных решением органов государственной власти на местах

Детские игровые автоматы

Прочие виды деятельности

Услуги по перевозке грузов автомобильным транспортом:

для грузовых автомобилей грузоподъемностью до 3 т

для грузовых автомобилей грузоподъемностью свыше 3 т

Особенности уплаты НДФЛ в фиксированном размере:

Если индивидуальный предприниматель:

Налог уплачивается:

Занимается несколькими видами деятельности

За каждый вид деятельности в отдельности

Осуществляет предпринимательскую деятельность не по месту государственной регистрации

По наибольшей из двух ставок:

- по месту регистрации;

- по месту фактического осуществления деятельности

Является инвалидом I или II группы

Независимо от вида деятельности и места ее осуществления - в размере 50% от установленной ставки, но не более 50% БРВ в месяц

Занимается производством и реализацией (членами ассоциации "Хунарманд") ремесленных изделий (товаров, услуг)

По данному виду деятельности налог не платит

Сдает имущество в аренду

НДФЛ по ставке 12%*

оказывает услуги, связанные с детскими игровыми автоматами

За каждое оборудованное место (единицу)

*С учетом налоговых льгот и порядка их применения согласно ст.380 НК.

Срок уплаты НДФЛ в фиксированном размере:

- ежемесячно, не позднее 15 числа месяца, в котором осуществлялась предпринимательская деятельность

По другим видам доходов индивидуального предпринимателя:

ведется раздельный учет и уплата НДФЛ на основании декларации о совокупном годовом доходе, по установленным ставкам.

Виды доходов

Ставка НДФЛ

Имущественные доходы, не подлежащие налогообложению у налогового агента

Доходы, полученные в виде авторского вознаграждения за создание и использование произведений науки, литературы и искусства*

Доходы в виде материальной выгоды, не обложенные налогом у налогового агента

Доходы, полученные от источников за пределами Республики Узбекистан

Доходы, полученные от источников, не являющихся налоговыми агентами

Дивиденды и проценты (с учетом налоговых льгот согласно

ст.380 НК)

*С правом вычета фактически произведенных и документально подтвержденных расходов, связанных с осуществлением творческой деятельности, но не более 30% от суммы полученного совокупного дохода.

Обязанность ведения учета доходов и расходов:

ИП обязаны вести учет доходов и расходов, связанных с получением доходов, в регистрах учета доходов и расходов, в утвержденных формах:

1) книга учета доходов и расходов индивидуального предпринимателя;

2) книга товарных чеков

По ИП – плательщикам налога на прибыль:

Они вправе выбрать упрощенный порядок исчисления налоговой базы по налогу на прибыль. Эти ИП (за исключением сферы торговли) освобождаются от обязанностей ведения учета расходов.

Налоговая база:

25% от совокупного дохода.

Совокупный доход состоит из доходов, полученных индивидуальным предпринимателем в рамках предпринимательской деятельности.

При обложении налогом на прибыль не учитываются:

Доходы ИП, подлежащие обложению НДФЛ, доходы от продажи недвижимого имущества, принадлежащего ему на праве собственности, а также в силу иного вещного права, допускающего владение и (или) пользование имуществом

Доходы от реализации товаров (услуг), полученные в период уплаты НДФЛ и налога с оборота до перехода индивидуального предпринимателя на уплату налога на прибыль

Как перейти на упрощенный порядок:

Надо представить в налоговый орган по месту налогового учета уведомление в сроки:

Индивидуальные предприниматели

Срок представления уведомления

Применение упрощенного порядка исчисления налоговой базы

до начала осуществления предпринимательской деятельности

с начала осуществления предпринимательской деятельности

Перешедшие на уплату налога на прибыль, в том числе - добровольно

одновременно при направлении уведомления о переходе на уплату налога на прибыль

с 1 числа месяца, следующего за месяцем представления уведомления о переходе и заявления об исчислении налоговой базы в упрощенном порядке

не позднее 25 января текущего года

с 1 января текущего года

Исчисление суммы налога на прибыль, отчетность и уплата:

Сумма налога по итогам отчетного периода исчисляется нарастающим итогом с начала налогового периода в размере 15% от налоговой базы.

Налоговая отчетность представляется в налоговый орган по месту налогового учета, независимо от наличия или отсутствия объектов налогообложения.

Сроки представления отчетности и уплаты:

По итогам отчетного периода

Не позднее 20 числа месяца, следующего за отчетным кварталом

По итогам налогового периода

Не позднее 1 марта года, следующего за истекшим налоговым периодом

Как отказаться и перейти на общий порядок исчисления налоговой базы:

Добровольный отказ возможен с начала следующего налогового периода.

Уведомление представьте в налоговый орган по месту налогового учета не позднее одного месяца до начала налогового периода.

Шохиста ЯКУБОВА,

эксперт «Нормы»

Рассматриваем на примерах, как разобраться с налоговыми режимами и правильно применить их.

Как ранее писал Spot, с 1 января 2020 года вступил в силу Налоговый кодекс в новой редакции. Теперь у индивидуальных предпринимателей (ИП) четыре режима налогообложения, которые зависят от суммы дохода и вида деятельности.

Как самостоятельно разобраться с налоговыми режимами и правильно применить их, объясняет международный бухгалтер Юлия Пакидышева.

Юлия Пакидышева

Бизнес-тренер в Profi Training, сертифицированный международный бухгалтер-практик ACCA DipIFR, главный бухгалтер с практикой более 25 лет.

С прошлого года в налогообложении ИП произошли кардинальные изменения. Ранее у них был самый легкий порядок расчета фиксированного налога, который мог произвести любой человек. С 1 января, по моему мнению, все усложнилось и стало максимально запутанным. Попытаемся разобраться.

Первый порядок

ИП, который не занимается импортом товаров и доход которого не превысил 100 млн сумов, вправе выбрать фиксированный размер налог на доходы физических лиц (НДФЛ) с предпринимательской деятельности + НДФЛ с совокупного дохода физлица или НДФЛ с совокупного дохода путем подачи декларации о доходах.

Вновь зарегистрированный предприниматель выбирает порядок режима налогообложения. Он должен был представить уведомление о выбранном налоге в налоговую по месту постоянного жительства не позднее 25 января.

Если предприниматель не представил уведомление, то порядок налогообложения считается фиксированным, то есть налог с совокупного дохода путем подачи декларации он уже платить не сможет.

Фиксированный НДФЛ зависит от вида деятельности ИП, а так же от места, где он работает. Фиксированным НДФЛ облагаются доходы по видам предпринимательской деятельности (как раньше исчислялся фиксированный налог), по установленным суммам.

Не стоит забывать, что перечень видов деятельности для ИП ограничен определенным списком. Если он занимается несколькими видами деятельности, по которым ставки налога различные, то фиксированный налог исчисляется и уплачивается по каждому виду отдельно.

С других доходов он должен вести раздельный учет, они будут исчисляться и уплачиваться на основе декларации по ставке 12%.

К таким доходам могут относиться:

- доходы в виде материальной выгоды не обложенные у источника выплаты дохода;

- имущественные доходы;

- выигрыши;

- выплаты за рационализаторские предложения;

- доходы по лицензионным договорам;

- доходы от сдачи имущества в аренду.

При их получении обязательно вести раздельный учет доходов, и информировать о них при подачи декларации о совокупном годовом доходе.

Давайте разберемся на примере.

Предприниматель ведет несколько бизнесов в Ташкенте: розничная торговля непродовольственными товарами, где стоят два игровых автомата. Кроме того он, как физлицо, сдает автомобиль в аренду за 500 тыс. сумов в месяц.

Он обращается с просьбой о единовременной оплате детского сада для своего ребенка к постороннему юрлицу или к контрагенту, с которым налажены партнерские связи. Стоимость абонемента в детский сад 1,8 млн сумов.

Классифицируем доходы. Розничная торговля, игровые автоматы — облагаются фиксированным налогом, доход от аренды — имущественный, оплата юрлицом пребывание ребенка в детском саду — доход в виде материальной выгоды.

Текущие перечисленные доходы будут включаться в совокупный доход и облагаться НДФЛ по ставке 12%.

Фиксированный налог за первый квартал будет рассчитан:

- Торговля 750 тыс. сумов *3 месяца= 2,2 млн сумов

- Доход от двух игровых автоматов (225 тыс. сумов*2)*3 месяца = 1,3 млн сумов

Итого — фиксированный НДФЛ к оплате за квартал 3,6 млн сумов. По доходам физлица нужно будет сдать декларацию. Он будет исчислен и обложен по ставке 12% (500 тыс. сумов + 1,8 млн сумов) *12%= 276 тыс. сумов.

Таким образом, как из примера видно — облагается предпринимательская деятельность ИП и его доходы как физлица.

ИП независимо от видов предпринимательской деятельности — обязан вести учет доходов и расходов связанных с предпринимательской деятельностью (ст. 392). Регистрами учета остались книга учета товарных операций и книга товарных чеков. Нарушение правил учета влечет наложение штрафа в размере 500 тыс. сумов.

Порядок уплаты налога для ИП сохранен. Налог уплачивается со следующего месяца после государственной регистрации. Для тех, кто работает не первый месяц, налог уплачивается ежемесячно не позднее 15 числа месяца — то есть, налог уплачивается заранее, в середине рабочего месяца.

Вычитаемых расходов при выборе фиксированного НДФЛ у ИП нет. В том случае, если ИП — физлицо получал доходы обложенные НДФЛ из других источников, рекомендуется попросить у налоговых агентов справку.

Второй порядок

НДФЛ с совокупного дохода (без фиксированного) уплачивается на основании декларации. ИП, выбравший этот вид налога, обязан вести учет доходов и расходов, связанных с получением дохода. Расходы, связанные с предпринимательской деятельностью, будут уменьшать налогооблагаемую базу.

Давайте рассмотрим это на примере.

Предприниматель, занимающийся бытовыми услугами в Ташкенте, имеет совокупный годовой доход от предпринимательской деятельности 95 тыс. сумов. Документально подтвержденные расходы, которые ИП понес для своей деятельности:

- фурнитура — 10 тыс. сумов;

- аренда точки — 20 тыс. сумов;

- коммунальные расходы — 8 тыс. сумов;

- расходы по обслуживанию банковского счета — 3 тыс. сумов.

Кроме того, как он получил доходы, не обложенные у источника выплаты на сумму 100 тыс. сумов.

Налог будет рассчитан: (95 тыс. сумов + 100 тыс. сумов — (10 + 20 + 8 + 3 тыс. сумов) *12% = 18 480 сумов к уплате.

Если выбрана уплата НДФЛ, на основании декларации о совокупном годовом доходе представляет предварительную декларацию до конца месяца, в котором он получил государственную регистрацию (если зарегистрировался 2 февраля, декларацию подает до 28 февраля, зарегистрировался 25 февраля — также до 28 февраля).

Окончательная декларация о совокупном годовом доходе предоставляется не позднее 1 апреля, следующего года. То есть за 2020 год, декларацию нужно будет подать до 1 апреля 2021 года.

Предварительно исчисленный НДФЛ с предполагаемого совокупного дохода оплачивается ИП ежемесячно до 15 числа месяца. По истечению года, при подаче окончательной декларации по фактически полученным доходам и подтвержденным расходам, налог пересчитывается. Разница между уплаченной и начисленной суммами доплачивается или наоборот — возвращается органами государственной налоговой службы (ОГНС) в безналичной форме на счет физлица.

Третий порядок

Если доход от реализации товаров и услуг за налоговый период превысил 100 млн сумов, но не достиг 1 млрд сумов, то он выбирает:

- налог с оборота;

- налог на прибыль и НДС.

Разберем налог с оборота. Объектом налогообложения является совокупный доход, который был получен в рамках ведения предпринимательской деятельности. Ставки налога с оборота определяются в процентах. В этом режиме доходы физлица, не связанные с предпринимательской деятельностью, не учитываются.

Пример.

Предприниматель занимается бытовыми услугами. Совокупный доход составил по итогам года 375 млн сумов, вместе с этим он, как физлицо, по трудовому договору получил доходы в виде оплаты труда 60 млн сумов. Доходы в виде оплаты труда не будут облагаться налогом с оборота.

Налог будет рассчитан 375 млн сумов *4%= 15 млн сумов к оплате.

Если ИП занимается несколькими видами деятельности, по которым установлены разные ставки налога, то он обязан вести раздельный учет доходов и облагать его по разным ставкам. Ранее при фиксированном налоге и ЕНП это правило было аналогично.

ИП рассчитывает налог с оборота сам, ежеквартально нарастающим итогом. Расчет предоставляется до 15 числа месяца следующего за отчетным. Уплата производится не позднее предоставления отчетности.

Четвертый порядок

Налог на прибыль. Платят ИП, у кого совокупный доход от предпринимательской деятельности перевалил за 1 млрд сумов, а также импортеры товаров.

Налог на прибыль достаточно сложный как для учета так и для исчисления, с ним не всегда справляются профессиональные бухгалтера.

При этом режиме налогообложения рекомендуется заключить договор на ведение учета и сдачи налоговой отчетности со специализированной консалтинговой компанией, в уставе которой предусмотрено ведение бухгалтерского учета на платной основе.

Налог на прибыль может быть стандартным — как у юрлиц:

- облагается полученная прибыль по ставке 15%;

- может быть упрощенным, облагается по ставке 25%.

Важным моментом в налоге на прибыль играют вычитаемые расходы, так как именно они вычитаются из совокупного дохода и уменьшают налогооблагаемую прибыль. Такие расходы должны быть:

- Фактическими, то есть уже понесенными, а не предполагаемыми в будущем.

- Документально подтвержденными (оформленными квитанциями, чеками, счетом-фактурой).

- Связанными с предпринимательской деятельностью ИП.

Разберем, какие расходы могут быть применены к вычету и расцениваться как исключительные расходы для ведения бизнеса:

- себестоимость проданных товаров, сырья использованного в производстве;

- услуги необходимые при ведении бизнеса;

- расходы за обслуживание банковского счета;

- проценты по кредиту (в случае получения кредита);

- оплата арендуемых помещений, торговых точек, коммунальные расходы по ним;

- транспортные расходы;

- расходы на канцелярские принадлежности;

- амортизационные расходы по долгосрочным активам;

- расходы на рекламу товаров, услуг;

- расходы на связь, почту, интернет;

- расходы на ведение бухгалтерского учета.

Порядок учета вычитаемых расходов у ИП и юрлиц одинаков. Порядок выбора налога на прибыль (упрощенного или общего) — остается за ИП.

Пример.

Предприниматель за налоговый период имеет совокупный доход 1,2 млрд сумов, расходы разрешенные к вычету 800 млн сумов. Обычная прибыль рассчитывается 1,2 млрд сумов — 800 млн сумов = 400 млн сумов*15% = 60 млн сумов к оплате. При выборе упрощенной прибыли 1,2 млрд сумов *25% = 300 млн сумов к оплате.

Из примеров видно, что если вычитаемые расходы составляют менее 75% совокупного дохода, то расчет упрощенной прибыли экономически оправдан и рентабелен.

При выборе упрощенной расчетной прибыли по ставке 25%, ИП кроме тех, кто занимается торговой деятельности, могут не вести учет документальных расходов. Торговцы обязаны вести учет доходов и расходов.

При выборе налога на прибыль (упрощенной или стандартной) предоставляется по месту налогового учета уведомление по установленной форме по срокам:

- вновь зарегистрированный до начала осуществления предпринимательской деятельности. В этом случае будет применяться упрощенный расчет по прибыли с начала предпринимательской деятельности;

- перешедшие на уплату налога на прибыль, в том числе одновременно с уведомлением о переходе налога на прибыль. В этом случае упрощенный расчет будет применяться с 1 числа месяца следующего за месяцем предоставления уведомления в ОГНС;

- остальные до 25 января текущего года. Упрощенный расчет будет применяться с 1 января 2020 года.

Если предприниматель решит отказаться от упрощенного исчисления прибыли, например из-за повышенной ставкой налога, не рентабельностью определения налогооблагаемой прибыли, то перейти на расчет обычной прибыли он сможет только с начала налогового периода — с 1 января следующего года.

В течении года поменять расчет упрощенной прибыли на обычную невозможно, поэтому уведомление об изменении порядка расчета прибыли должно предоставляться в ОГНС по месту налогового учета до 1 декабря.

При расчета налога на прибыль у ИП не будут учитываться следующие виды доходов:

- доходы подлежащие налогообложению по НДФЛ;

- доходы от продажи недвижимого имущества;

- доходы от реализации товаров, услуг когда ИП уплачивал НДФЛ, налог с оборота.

Расчет налога на прибыль предприниматель определяет самостоятельно. Он должен вести учет, в понятной, прозрачной форме, в регистрах бухгалтерского учета. Отчетность предоставляется нарастающим итогом, ежеквартально. Срок расчета до 20 числа месяца следующего за отчетным кварталом.

Был предоставлен ряд льгот и преференций по уплате налогов для ремесленников, выпускников профессиональных колледжей, инвалидов I и II групп, а также индивидуальных предпринимателей, осуществляющих деятельность по оказанию бытовых услуг в сельской местности, сообщает издание SOLIQ Plus.

В качестве логического продолжения осуществляемых реформ, Налоговый кодекс Республики Узбекистан в новой редакции, вступивший в силу с 2020 года, а также закон "О государственном бюджете Республики Узбекистан на 2020 год" ввели упрощенный порядок уплаты налогов и пониженные налоговые ставки для индивидуальных предпринимателей.

Фиксированные ставки налога на доходы, уплачиваемого индивидуальными предпринимателями, снижены по сравнению с прошлым годом на 30 процентов.

К примеру, в 2019 году индивидуальный предприниматель, занимавшийся розничной торговлей в городе Ташкенте, уплачивал в месяц 1 млн сумов (в областных центрах - 750 тыс. сумов, в районах - 300 тыс. сумов) фиксированного налога, то в текущем году эта сумма составит 750 тыс. сумов (в областных центрах - 600 тыс. сумов, в районах - 200 тыс. сумов).

Итак, в каком порядке индивидуальные предприниматели будут уплачивать налоги с 2020 года?

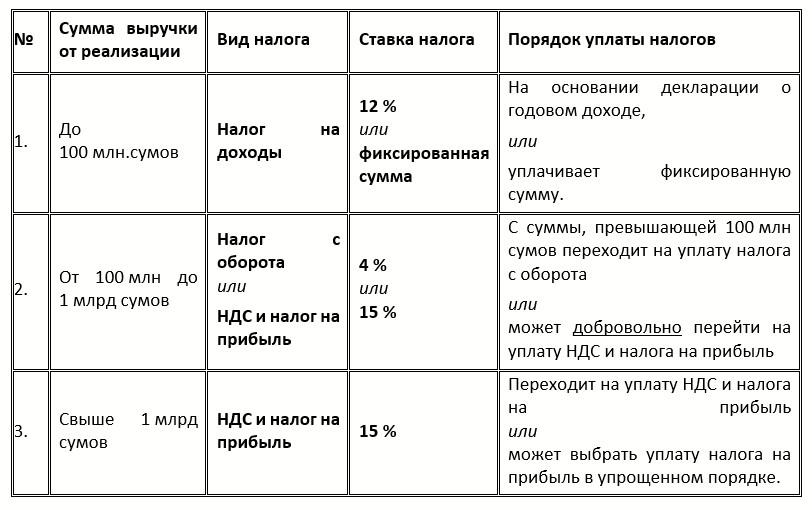

В текущем году также сохранен порядок уплаты налогов, обусловленный предельным размером поступлений, полученных индивидуальным предпринимателем от реализации товаров (работ, услуг). Он заключается в следующем:

1. Индивидуальные предприниматели, размер поступлений от реализации товаров (работ, услуг) у которых не превышает 100 млн сумов уплачивают налог на доходы двумя различными способами:

· ежемесячно в виде фиксированного налога;

· путем подачи декларации в государственный налоговый орган по месту постоянного жительства с вычетом суммы расходов, связанных с получением этих доходов, из фактического дохода, полученного от предпринимательской деятельности.

Вместе с тем, есть лица, осуществляющие предпринимательскую деятельность в отдаленных сельских и горных районах республики и испытывающие финансовые затруднения из-за высокой налоговой ставки или действующие на свой страх и риск, не имея возможности легально зарегистрировать свое предпринимательство.

Введение порядка уплаты налога на прибыль на основании декларации, приведет к дальнейшему снижению налоговой нагрузки на таких индивидуальных предпринимателей.

2. Индивидуальные предприниматели, размер поступлений от реализации товаров (работ, услуг) у которых более 100 млн сумов, но не превышает 1 млрд сумов, переводятся на уплату налога с оборота (ранее - единого налогового платежа).

Такие предприниматели также могут выбрать для уплаты налогов два различных способа:

· уплачивать налог с оборота с суммы, превышающей 100 млн сумов в календарном году;

· уплачивать на добровольной основе вместо налога с оборота, налог на добавленную стоимость и налог на прибыль с суммы, превышающей 100 млн сумов в календарном году.

В 2019 году наблюдались индивидуальные предприниматели, у которых размер поступлений от реализации товаров (работ, услуг) превысил 100 млн сумов и которые перешли на уплату единого налогового платежа. Они знали о преимуществах перехода на уплату налога на добавленную стоимость, однако, не могли выбрать уплату налога в порядке, предусмотренном для юридических лиц, поскольку их поступления не достигли 1 млрд сумов.

Для таких предпринимателей возможность добровольной уплаты налога на добавленную стоимость даст хороший эффект.

3. Индивидуальные предприниматели, у которых выручка от реализации товаров (работ, услуг) в календарном году превысила 1 млрд сумов, переводятся на уплату налога на добавленную стоимость и налога на прибыль в установленном для юридических лиц порядке.

Также индивидуальным предпринимателям, перешедшим на уплату налогов в установленном для юридических лиц порядке, предоставлено право выбора упрощенного порядка исчисления налога на прибыль.

При этом налоговая база по упрощенному порядку исчисления налога на прибыль определяется в размере 25 процентов от общей суммы дохода.

При выборе индивидуальным предпринимателем упрощенного порядка исчисления налога на прибыль он освобождается от обязанности ведения учета расходов для целей исчисления налога.

Порядок уплаты налогов индивидуальными предпринимателями также представлен в следующей таблице.

Кроме того, для некоторых категорий налогоплательщиков порядок уплаты налогов строго определен.

В частности, субъекты хозяйствования, импортирующие товары, независимо от суммы выручки от реализации товаров (работ, услуг), признаются плательщиками налога на добавленную стоимость.

Также начиная с этого года физические лица (артисты), осуществляющие концертно-развлекательную деятельность, будут уплачивать налог на доходы на основании годовой декларации о доходах, представляемой в налоговый орган до 1 апреля следующего года, независимо от суммы дохода, полученного от реализации услуг.

Кто не мечтал основать свой бизнес? Это так здорово − иметь собственное дело и не зависеть ни от кого, а только от своих умений и смекалки. Сколько же будет стоить это удовольствие?

С точки зрения закона все просто: заплати налоги – спи спокойно! А сколько должен зарабатывать индивидуальный предприниматель без образования юрлица (далее – ИП), дабы патент оправдать и чтобы на жизнь хватило?

Предпринимательская деятельность − это инициативная деятельность, осуществляемая в соответствии с законодательством, направленная на получение дохода (прибыли) на свой риск и под свою имущественную ответственность 1 .

Надо отметить, что индивидуальному предпринимателю без образования юрлица запрещено нанимать работников (исключение − семейный бизнес) 2 . Он должен работать сам, но, например, ремесленнику можно взять учеников.

Посчитаем расходы ИП на открытие бизнеса и ежемесячные платежи.

Предприниматель предпринимателю рознь!

Предприниматели могут заниматься 75 видами деятельности 3 . Это торговля, ремесленничество, оказание бытовых, парикмахерских, косметологических услуг. Можно мыть ковры, шить одежду, заниматься извозом, изготавливать ювелирные украшения и т.д. Так что сказать, что «все предприниматели одинаковы», невозможно.

Поэтому если ИП занимается розничной торговлей, он будет платить в бюджет одни налоги, тот, кто шьет одежду, – другие, золотошвейный мастер – третьи. К тому же у одних видов деятельности льготы есть, а у других нет. Казалось бы, к чему такие сложности, не проще ли создать для всех одинаковые условия? Не проще! Потому что доход и трудозатратность у предпринимателей разная, однако наличие льгот и преференций, безусловно, стимулирует развитие той или иной отрасли.

Мы рассмотрим сферу деятельности, в которой не предусмотрены льготы и лицензия,− пошив одежды. Но по аналогии можно рассчитать и другие сферы бизнеса ИП.

Организация труда: необходимые условия

Чтобы заняться этим видом бизнеса, предприниматель должен уметь шить и знать, где найти стабильный сбыт. Необходимо также помещение для приема клиентов, оборудование. Будучи физлицом, он может шить дома, что и оговаривает его статус индивидуального предпринимателя. Но вот клиентов принимать на дому в обычном порядке он уже не сможет. Надо будет взять дополнительный патент на сбыт собственной продукции, что оговаривается законодательством, а также найти помещение, где встречать заказчиков.

При желании можно перевести жилое помещение или его часть в нежилой фонд, но такая практика не рекомендуется. Если ИП перестанет заниматься бизнесом, перевести квартиру обратно в жилой фонд будет непросто. Кроме того, при переводе жилья в нежилой фонд жить в нем будет уже незаконно. Поэтому, лучшим решением станет аренда помещения или передача своего товара на реализацию другому предпринимателю, который занимается розничной торговлей.

Вообще, если решили производить товар на реализацию, лучше подумать об открытии магазина. Но это уже совсем другие условия, которые следует учесть еще на стадии принятия решения об открытии собственного дела.

Регистрируйтесь, господа!

Самое простое в деле предпринимателя – зарегистрироваться. Сделать это можно лично в хокимияте по месту жительства или через Единый портал интерактивных государственных услуг.

Для этого понадобятся паспорт, фотография (размером 3х4 см), эскиз печати и штампа, при регистрации дехканского хозяйства − решение хокима района о предоставлении для этого земельного участка. За регистрацию потребуется уплатить госпошлину − 1 МРЗП. При регистрации через Интернет предоставляются те же документы вместе с квитанцией об уплате госпошлины, только в отсканированном виде.

За изготовление штампа и печати, эскизы которых требуется предоставить в хокимият, в среднем придется заплатить от 35 000 сумов и выше. Как нам сказали в одной фирме, 5 000 сумов стоит разработка эскиза и 15 000 сумов − изготовление самого штампа и печати.

Итого, на первоначальном этапе предприниматель потратит 153 400 сумов.

По порядку рассчитай!

Ради чего занимаются бизнесом? Ради получения прибыли. Значит, надо открыть счет в банке, а если ИП самостоятельно будет продавать свой товар, то еще и купить контрольно-кассовую машину (ККМ) для расчетов с населением в наличной форме и взять в аренду терминал в банке для расчетов по карточке.

Мы уже считали, сколько стоит открыть счет в банке для юрлица. Ряд тарифов, приведенных в статье, справедлив и для ИП. Поэтому повторяться не станем.

Приобретенную ККМ необходимо поставить на учет в районной налоговой инспекции. Для этого в ГНИ предъявляются паспорт и свидетельство предпринимателя. Можно обратиться в консалтинговую фирму при инспекции, которая осуществляет кассовое обслуживание, и за определенную плату (20 000 – 30 000 сумов) сотрудник этой фирмы поможет зарегистрировать аппарат. При этом помните, что все полученные при регистрации документы необходимо хранить. Иначе при снятии ККМ с учета предприниматель столкнется с необходимостью их восстанавливать, а это будут дополнительные затраты, как временные, так и финансовые.

Следующая статья расходов – терминал. Согласно утвержденным тарифам 4 , стоимость месячной аренды аппарата определяется на основе соглашения с клиентом (до 5 евро) по курсу ЦБ РУз. При этом торговая карта терминала оплаты первоначально выдается бесплатно. Открытие пластиковой карты в банке предпринимателю обойдется в 20 евро (по курсу ЦБ).

Установлена и комиссионная оплата за перевод средств с основного расчетного счета на корпоративную карточку − до 0,5% от суммы перевода по соглашению с клиентом.

Резюмируем первоначальный расход предпринимателя, связанный с разрешительной частью его деятельности:

Статья расходов

Периодичность

Стоимость

Изготовление эскиза, печати и штампа

Работа с банком

Открытие счета в банке

Открытие банковской карты индивидуального предпринимателя

Стоимость получения терминала

Открытие торговой карты (терминал)

Постановка ККМ на учет

20 000−30 000 сумов

Работай по правилам!

После успешной регистрации в качестве ИП можно заниматься любой разрешенной законодательством деятельностью. Для примера, как мы условились ранее, пошивом одежды.

Права ИП закреплены Законом «О гарантиях свободы предпринимательской деятельности» 5 , и он вправе самостоятельно выбирать направления своей деятельности, поставщиков и потребителей своих товаров (работ, услуг); получать доход (прибыль) от предпринимательства в неограниченном размере; реализовывать свои товары (работы, услуги), отходы производства по ценам и тарифам, устанавливаемым самостоятельно, за исключением случаев, предусмотренных законодательством; свободно распоряжаться доходом (прибылью), остающимся после покрытия всех производственных издержек, уплаты налогов и других обязательных платежей, за исключением случаев принудительного взыскания в судебном порядке.

В свою очередь, согласно статье 9 указанного закона, ИП обязан вести бухгалтерский, оперативный и статистический учет в соответствии с требованиями законодательства и в установленном порядке и сроки представлять в соответствующие госорганы отчетность о своей деятельности.

При этом вести бухгалтерию можно самостоятельно. И если по закону «настоящий» бухгалтерский учет не требуется, то для себя проводить определенные расчеты все-таки стоит. Ведь необходимо знать, сколько и на что расходуется средств. Для ведения такой бухгалтерии особых навыков не нужно, достаточно понимать азы бухучета. Этому можно обучиться на курсах очно или дистанционно.

Однако, в соответствии со Ставками фиксированного налога с индивидуальных предпринимателей 6 каждый ИП должен уплачивать в бюджет страны определенный налог независимо от того, есть ли у него прибыль или нет.

Так, за оказание бытовых услуг 7 , куда входит пошив одежды в соответствии с классификатором, предприниматель из Ташкента должен платить ежемесячно 3,5 МРЗП (414 400), жители Нукуса или городов областного подчинения за аналогичный патент должны уплатить в бюджет 1,5 МРЗП (177 600), а предприниматели из других населенных пунктов – 0,5 МРЗП (59 200).

А вот за производство и сбыт собственной продукции, в т.ч. изготовление и реализацию национальных сладостей и хлебобулочных изделий, отдельных видов штучных блюд без организации посадочных мест в домашних условиях или местах, специально отведенных решением органов госвласти, налог для предпринимателя из Ташкента составит 2 МРЗП (236 800), жителя Нукуса и других областных городов – 1,5 МРЗП (177 600), других городов – 1 МРЗП (118 400). При этом, независимо от изменения МРЗП в течение одного года, предприниматель платит налог, основываясь на сумме, установленной в начале года.

Напомним, что индивидуальный предприниматель, самостоятельно реализующий собственную продукцию в розницу, должен соблюдать Правила розничной торговли в Республике Узбекистан 8 , которые оговаривают особенности продажи текстильных, трикотажных, швейных, меховых товаров и обуви. С полным текстом документа вы можете ознакомиться в ИПС «Norma. Законодательство».

Стоит остановиться не только на финансовых моментах. Предприниматель тоже человек и может заболеть или захотеть отдохнуть. В таком случае ему необходимо письменно обратиться в ГНИ, сдать регистрационное свидетельство за время болезни (или отпуска), чтобы за этот период не платить фиксированный налог.

Процесс госрегистрации индивидуальных предпринимателей на территории Ташкента, порядок их постановки и снятия с учета регламентируются «Положением о едином порядке и сроках государственной регистрации индивидуальных предпринимателей, механизме постановки их на учет и снятия с учета в органах государственной власти и управления города Ташкента» 9 .

Согласно Налоговому кодексу уплата страховых взносов для ИП носит обязательный характер 10 .

ИП уплачивают страховые взносы в сумме не менее одной МРЗП в месяц независимо от количества дней, проработанных в календарном месяце. При этом если предприниматель не платит их в течение месяца с момента установленного срока, Пенсионный фонд сообщает об этом в хокимият района по месту регистрации предпринимателя. Хоким может принять решение о прекращении деятельности предпринимателя и аннулировании регистрационного свидетельства. На основании этого решения районное ГНИ в 10-дневный срок изымает регистрационное свидетельство.

Итак, приведем расходы нашего гипотетического предпринимателя, который занимается пошивом одежды и сам же реализует свою продукцию:

Статья расходов

Периодичность

Стоимость

Работа с банком

Обслуживание банковского счета

Бесплатно, от 10 USD до 1 000 МРЗП*

Возможность использования системы "Банк-клиент"

Абонентская плата

Бесплатно − 40 USD*

Стоимость оборота по дебету

С суммы каждой транзакции

Исходящие платежные поручения

между клиентами банка − от 0,1 до 0,6%

между клиентами разных банков − от 0,1 до 1%

Стоимость зачисления средств на банковскую карту

От суммы перевода

Арендная плата за пользование банковским терминалом

Техническое обслуживание терминала

Прием инкассируемой выручки через терминал

Сдача инкассируемой выручки в банк

Получение наличных средств со счета

По мере необходимости

по договоренности с банком

Налогообложение

Фиксированный налог на оказание услуг (бытовых)

3,5 МРЗП − 414 400

1 МРЗП – 118 400

Другие расходы

Стоимость материала для работы

По мере необходимости

По договоренности с поставщиком

Стоимость коммунальных услуг (свет, газ, вода)

* Подробнее о тарифах здесь.

Таким образом, доходы индивидуального предпринимателя должны не только покрывать ежемесячные расходы, но и позволить ему увеличивать обороты производства и реализации, а также изымать определенную сумму денежных средств на собственные нужды.

Не пугайтесь трудностей − дорогу осилит идущий. Удачи вам в бизнесе!

Ольга Кирьякова, наш корр,

Анжелика Нам, наш эксперт.

1 Статья 3 Закона «О гарантиях свободы предпринимательской деятельности» (новая редакция) от 25.05.2000 г. № 69-II.

2 Статья 6 Закона Республики Узбекистан «О гарантиях свободы предпринимательской деятельности» (новая редакция) от 25.05.2000 г. № 69-I.

3 Перечень видов деятельности, которыми могут заниматься индивидуальные предприниматели без образования юридического лица (приложение № 1к Постановлению КМ от 7.01.2011г. №6).

4 План тарифов для банков и небанковских кредитных организаций по осуществлению безналичных расчетов с использованием сумовых пластиковых карточек «Узкарт» при обслуживании клиентов в межбанковской платежной системе (утв. председателем межбанковского координационного совета Межбанковской платежной системы «Узкарт» и первым заместителем руководителя Центрального банка Республики Узбекистан 3.08.2014 г. и 4.08.2014г.).

5 Статья 8 Закона Республики Узбекистан «О гарантиях свободы предпринимательской деятельности» (новая редакция) от 25.05.2000 г. № 69-I.

6 Приложение N 12к Постановлению Президента от 4.12.2014 г. № ПП-2270.

7 Кроме указанных в пункте 3 Ставок.

8 Приложение № 1к Постановлению Кабинета Министров от 13.02.2003 г. № 75.

9 Приложение № 1к Решению хокима г.Ташкента от 12.04.2000 г. № 210.

10 Статья 311 Налогового кодекса Республики Узбекистан (утвержден Законом от 25.12.2007 г. № ЗРУ-136).

Механизм уплаты НДС в Узбекистане не противоречит нормам, актуальным для других стран.

Но решение, которое было принято в переходный период, не было достаточно продуманным. Именно так считают ведущие экономисты страны.

Особенности налоговой системы РУ

Система налогообложения Узбекистана соответствует положениям, описанным в налоговом кодексе страны.

Главной особенностью системы является то, что ставки налогов устанавливаются не НК, а решением главы государства. Это происходит каждый год.

А также наблюдается ежегодное утверждение списков и перечней, которые необходимы для целей исчисления налогов в Узбекистане.

К ним следует отнести перечни видов деятельности юридических лиц – они подлежат упрощенному налогообложению. Это также относится к подакцизным товарам.

Основные государственные налоги, которые платят граждане страны, представлены в таблице:

| Название налога | Размер (%) |

| На прибыль | 7–35 |

| На доходы | 7,5 |

| Специальные платежи (сверхприбыль) | 50 |

| На имущество | 5 |

Виды основных местных сборов:

- благоустройство – 8%;

- потребление бензина (для владельцев ТС) – 2%;

- право розничной торговли – количество процентов зависит от типа оказываемых услуг.

Ставка и размер НДС

В декабре 2018 года в налоговое законодательство страны были внесены некоторые изменения. Они вступили в силу в 2019 году.

Изменения и дополнения нашли отражение в следующих законодательных актах:

Плательщики налога

Оплачивать свою деятельность, и делать взносы в узбекский бюджет, обязаны предприниматели:

- Реализующие сельхозпродукцию. Продукция собственного производства является исключением.

- Оказывающие услуги брокера.

- Оказывающие услуги аудитора.

- Оказывающие консалтинговые услуги.

- Занимающиеся общественным питанием.

- Занимающиеся гостиничным хозяйством.

- Осуществляющие торговлю (оптово-розничную, оптовую, розничную).

- Занимающиеся строительством.

Советуем посмотреть вебинар о налогообложении в Узбекистане в 2021 году.

Что относится к обороту по реализации

К обороту по реализации работ и услуг следует отнести:

- Отгрузку товаров.

- Уставной капитал.

- Передачу имущества (безвозмездную).

- Обмен имущества на иные услуги, работы и товары, предусмотренные узбекским законодательством.

- Передачу имущества сотруднику в счёт з/п.

- Передачу материалов и товаров в соответствии с договором займа.

- Передачу имущества в финансовую аренду (также сюда относится лизинг).

- Отгрузку вещей (принимаются во внимание условия рассрочки платежей).

- Предоставление помещения в аренду.

- Передачу прав на результат интеллектуального труда. Дополнительно предоставляется право на использование интеллектуального продукта.

Более подробную информацию можно узнать по ссылке.

Определение облагаемого и необлагаемого оборота

Если имеется необлагаемый и облагаемый оборот, расчёт осуществляется на основе суммы НДС:

- По товарам, которые были приобретены для личных нужд.

- НДС, что приходится на облагаемый оборот. Сюда же относится оборот, который облагается по ставке в 0%.

К товарам, необлагаемым оборотом, следует отнести:

- Те, что реализуются за пределами РУ.

- Освобождённые от НДС.

Если плательщик совершает необлагаемые и облагаемые обороты одновременно, то «входной» НДС обязательно распределяется.

Сумма налога на добавленную стоимость определяется 2 способами:

- Раздельным.

- Пропорциональным.

Выбранный способ закрепляется в учётной политике. Заменять его на протяжении календарного года нельзя.

Место, где реализуются товары

Общеустановленным местом, где реализуются товары, является территория Узбекистана.

При этом должно быть выполнено хотя-бы одно из двух условий:

- В момент погрузки и перевозки товар находится в пределах узбекских границ, или на других территориях, которые находятся под юрисдикцией этого государства.

- Товар находится в Узбекистане, но не грузится и не перевозится.

Как определяется налогооблагаемая база

Для определения налогооблагаемой базы необходимо учесть следующие показатели:

- Убытки, которые имели место в прошлых периодах.

- Размер уменьшения прибыли, облагаемой налогом.

- Льготы по НДС.

- Вычитаемые расходы.

- Доход (в совокупности).

Корректировка базы

Налогоплательщики могут сами корректировать налоговые обязательства. Они должны основываться на ценах, которые имеются на рынке.

Если налогоплательщик замечает, что в процессе заключения сделки цена отклоняется от рыночной, он может самостоятельно внести корректировки, и осуществить уплату налога.

Налогоплательщик имеет право платить:

- Авансовые платежи по налогу на прибыль организаций.

- НДПИ.

- НДС.

При этом учитываются налоговые периоды, которые завершаются в течение 1 календарного года. При этом обязательно рассматривается стоимость сделки, которая заключается с взаимозависимым лицом.

При импорте

Право на вычет НДС, который оплачивается при ввозе продукции на территорию Узбекистана, есть только у плательщиков – индивидуальных предпринимателей и организаций.

Налоговая база при транспортировке товаров на территорию Узбекистана определяется на основании их таможенной стоимости

Для нерезидентов

В соответствии с 207 статьей НК, работа, которая выполняется нерезидентами республики, является для организации, действующей на территории РУ, оборотом, который облагается НДС.

Здесь имеется важное условие: местом реализации должен быть именно Узбекистан.

Вне зависимости от того, является организация плательщиком НДС или нет, по работам, которые выполняются нерезидентом, возникает обязательство по осуществлению всех выплат.

А также предприятие обязуется составить отчётность по НДС.

Форма отчётности обязательно включает в себя:

- Сведения о налогоплательщике.

- Расчёт налога на добавленную стоимость по всем услугам, которые были получены от нерезидентов республики.

Освобождение оборота от НДС

Необлагаемым является оборот по реализации продукции (а также услуг и товаров) за пределами РУ. Место реализации должно быть определено в соответствии с указаниями налогового кодекса.

А также не облагается налогом оборот в виде остатков товаров, которые относятся к категориям, перечисленным в налоговом кодексе.

Заключение

Возврат НДС в Узбекистане с 28 мая 2019 года осуществляется в течение 7 рабочих дней.

Это стало актуальным после внесения изменений в Положение о порядке возврата суммы превышения долга на добавленную стоимость, которая была образована в результате применения «нулевой ставки».

Теперь налогоплательщик избавлен от необходимости обращения в территориальные ГНУ. Апеллировать он теперь может сразу в налоговый комитет.

Вместо акта сверки задолженности к ходатайству следует приложить сведения по реализации продукции и поступлению денег.

Читайте также:

- Грабчук людмила семеновна налоговая

- Кто платит налог при продаже по доверенности

- Определить валовую прибыль налогооблагаемую прибыль и сумму налога налог 20 по следующим данным

- Составление налоговых деклараций по налогам и сборам в бюджет составление статистической отчетности

- Пдф в тифф для налоговой