Какая информация содержится в штрихкоде налоговой декларации

Опубликовано: 30.04.2024

Штриховой код представляет собой вид информации, наносимой на упаковку товара, и дающей представление об основных свойствах того или иного товара. Наносится штрих-код либо в виде последовательно располагаемых черных и белых полос, являющихся продолжением идеи азбуки Морзе, либо в виде геометрических рисунков, расположенных в определенной последовательности.

Вопрос: Можно ли внести в форму товарной накладной N ТОРГ-12 такой дополнительный реквизит, как штрихкод?

Посмотреть ответ

Расшифровка и структура

Тринадцатизначный код EAN разделяется на отдельные структурные зоны:

-

3 цифры для префикса, означающего код национальной (региональной) организации, в реестрах которой зарегистрирован производитель. Будет неправильным отнесение этого 3-значного префикса к коду страны-производителя. Это именно код регистрирующей организации, которая может находиться совсем в другой стране;

Расчёт контрольной цифры в штрих-коде

Воспользуйтесь приведённым ниже алгоритмом:

- Сложите цифры, находящиеся на четных местах: 2+4+6+8+0+2=22

- Полученную сумму умножьте на 3: 22*3=66

- Сложите цифры, находящиеся на нечетных местах (кроме последней, контрольной): 1+3+5+7+9+1=26

- Сложите числа, полученные в п.2 и п.3: 66+26=92

- Отбросьте десятки: 92-90=2

- Из 10 вычтите полученное в п.5: 10-2=8

Полученная цифра и есть контрольная. Если не совпала — товар может быть произведён незаконно.

Штрих-коды стран производителей

| Код производителя | Страна | Национальная организация EAN/UCC |

|---|---|---|

| 00-13 | США и Канада | UCC (U.S.A. & Canada) |

| 30-37 | Франция | GENCOD-EAN France |

| 380 | Болгария | BCCI (Bulgaria) |

| 383 | Словения | EAN Slovenia |

| 385 | Хорватия | EAN Croatia |

| 387 | Босния и Герцеговина | EAN-BIH (Bosnia-Herzegovina) |

| 400-440 | Германия | CCG (Germany) |

| 45-49 | Япония | Distribution Code Center — DCC (Japan) |

| 460-469 | Россия | UNISCAN / EAN RUSSIA (Russian Federation) |

| 471 | Тайвань | EAN Taiwan |

| 474 | Эстония | EAN Eesti (Estonia) |

| 475 | Латвия | EAN Latvia |

| 476 | Азербайджан | EAN Azerbaijan |

| 477 | Литва | EAN Lithuania |

| 478 | Узбекистан | EAN Uzbekistan |

| 479 | Шри-Ланка | EAN Sri Lanka |

| 480 | Филиппины | PANC (Philippines) |

| 481 | Беларусь | EAN Belarus |

| 482 | Украина | EAN Ukraine |

| 484 | Молдова | EAN Moldova |

| 485 | Армения | EAN Armenia |

| 486 | Грузия | EAN Georgia |

| 487 | Казахстан | EAN Kazakhstan |

| 489 | Гонконг | HKANA (Hong Kong) |

| 50 | Великобритания | E Centre UK |

| 520 | Греция | HELLCAN — EAN HELLAS (Greece) |

| 528 | Ливан | EAN Lebanon |

| 529 | Кипр | EAN Cyprus |

| 531 | Македония | EAN-MAC (FYR Macedonia) |

| 535 | Мальта | EAN Malta |

| 539 | Ирландия | EAN Ireland |

| 54 | Бельгия, Люксембург | ICODIF/EAN Belgium.Luxembourg |

| 560 | Португалия | CODIPOR (Portugal) |

| 569 | Исландия | EAN Iceland |

| 57 | Дания | EAN Danmark |

| 590 | Польша | EAN Poland |

| 594 | Румыния | EAN Romania |

| 599 | Венгрия | EAN Hungary |

| 600-601 | Южная Африка | EAN South Africa |

| 609 | Маврикий | EAN Mauritius |

| 611 | Марокко | EAN Maroc (Marocco) |

| 613 | Алжир | EAN Algeria |

| 616 | Кения | EAN Kenya |

| 619 | Тунис | TUNICODE (Tunisia) |

| 621 | Сирия | EAN Syria |

| 622 | Египет | EAN Egypt |

| 624 | Ливия | EAN Libya |

| 625 | Иордания | EAN Jordan |

| 626 | Иран | EAN Iran |

| 627 | Кувейт | EAN Kuwait |

| 628 | Саудовская Аравия | EAN Saudi Arabia |

| 629 | Объединенные Арабские Эмираты | EAN Emirates |

| 64 | Финляндия | EAN Finland |

| 690-693 | Китай | Article Numbering Centre of China — ANCC (China) |

| 70 | Норвегия | EAN Norge (Norway) |

| 729 | Израиль | Israeli Bar Code Association — EAN Israel |

| 73 | Швеция | EAN Sweden |

| 740 | Гватемала | EAN Guatemala |

| 741 | Сальвадор | EAN El Salvador |

| 742 | Гондурас | EAN Honduras |

| 743 | Никарагуа | EAN Nikaragua |

| 744 | Коста-Рика | EAN Costa Rica |

| 745 | Панама | EAN Panama |

| 746 | Доминиканская Республика | EAN Republica Dominicana |

| 750 | Мексика | AMECE (Mexico) |

| 759 | Венесуэла | EAN Venezuela |

| 76 | Швейцария | EAN (Schweiz, Suisse, Svizzera) |

| 770 | Колумбия | IAC (Colombia) |

| 773 | Уругвай | EAN Uruguay |

| 775 | Перу | EAN Peru |

| 777 | Боливия | EAN Bolivia |

| 779 | Аргентина | CODIGO — EAN Argentina |

| 780 | Чили | EAN Chile |

| 784 | Парагвай | EAN Paraguay |

| 786 | Эквадор | ECOP (Ecuador) |

| 789 | Бразилия | EAN Brazil |

| 80-83 | Италия | INDICOD (Italy) |

| 84 | Испания | AECOC (Spain) |

| 850 | Куба | Camera de Comercio de la Republica de Cuba (Cuba) |

| 858 | Словакия | EAN Slovakia |

| 859 | Чехия | EAN Czech |

| 860 | Югославия | EAN YU (Yugoslavia) |

| 867 | Северная Корея | EAN DPR Korea (North Korea) |

| 869 | Турция | Union of Chambers of Commerce of Turkey (Turkey) |

| 87 | Нидерланды | EAN Nederland (Netherlands) |

| 880 | Южная Корея | EAN Korea (South Korea) |

| 885 | Таиланд | EAN Thailand |

| 888 | Сингапур | SANC (Singapore) |

| 890 | Индия | EAN India |

| 893 | Вьетнам | EAN Vietnam |

| 899 | Индонезия | EAN Indonesia |

| 90-91 | Австрия | EAN Austria |

| 93 | Австралия | EAN Australia |

| 94 | Новая Зеландия | EAN New Zealand |

| 955 | Малайзия | Malaysian Article Numbering Council (MANC) |

| 958 | Макао | EAN Macau |

Назначение штрих-кода

Введение в действие штрихового кода имело место в 1974 году, хоть патент на его изобретение был выдан в 1962 году.

Изначально назначением штрих-кода было нанесение маркировочных признаков на товары потребления с целью упрощения процедуры передачи товаров на реализацию и их последующей продажи конечным потребителям.

В настоящее время штриховой код имеет и иные функции, а именно:

- функцию идентификации товара при помощи сканеров;

- функцию учета и контроля товаров на складах;

- логистическую функцию – транспортировку, разгрузку, погрузку и т.д.;

- функцию оптимизации обслуживания;

- статистическую функцию, необходимую для исследований в сфере маркетинга.

Местом нанесения штрихового кода является упаковка товара, а способом его нанесения – приклеивание ярлыков с нанесенными на них печатными штрих-кодами.

Виды штрих-кодов

Существует два вида штриховых кодов, дифференцируемых по типу наносимых на товар графических изображений: линейный и двумерный. Различие состоит в способе кодирования информации и в способе ее считывания.

Линейный код читается по горизонтали, то есть в одном направлении. К линейным штрих-кодам относятся следующие подвиды, различающиеся, в том числе, и по количеству включаемых в код символов. Например, код EAN имеет два варианта – восьмизначный и тринадцатизначный. Логично предположить, что 13-значный код включает в себя больший объем информации о товаре.

Однако по сравнению с двумерными кодами все линейные штриховые коды обладают относительно малой информативной емкостью.

Двумерные штриховые коды изначально создавались для включения в них большего объема информации. Для обеспечения желаемой цели была разработана система, позволяющая включать в штрих-код два направления для считывания – горизонтальное и вертикальное.

Дополнительно двумерные штриховые коды дифференцируются на:

- коды с несколькими уровнями (stacked), представляющие собой совокупность линейных кодов, расположенных друг над другом;

- матричные, то есть представляющие собой плотное размещение информации по вертикали.

Современные двумерные штриховые коды могут вмещать в себя, в зависимости от количества слоев, от 7 до 1900 байт информации о товаре.

Применение в штрих-кодов в РФ

В Российской Федерации наиболее распространенным видом штриховых кодов являются линейный 13-значный и линейный 8-значный.

Предполагается, что в ближайшее время в РФ будет введен в действие расширенный штриховой код, в который будет вноситься информация о дополнительных характеристиках товара. Например:

- при нанесении штрих-кода на мясную продукцию будет дополнительно вводиться информация о дате забоя и о способе выращивания скота у производителя;

- при нанесении штрих-кода на рыбную продукцию предполагается вводить информацию о количестве улова и о способе раздела тушек рыбы.

Считывание

Функциональная польза от штрих-кодов может быть только в случае применения сканеров, считывающих со штрих-кода информацию. То есть отсутствие сканера сделает из штрих-кода всего лишь более или менее красивую картинку.

В настоящее время существуют два вида сканеров – стационарные, то есть кассовые, и портативные, чаще всего выглядящие как небольшая трубка с читающим устройством на одном из ее концов.

Применение того или иного вида сканера обусловлено их разрешительной способностью при считывании информации, объемом товаров, товарооборотом и количеством покупателей.

Сканер, считывая информацию, находится в постоянном контакте с базой данных конкретного субъекта предпринимательской деятельности. То есть, считывая штриховой код, сканер передает в компьютерную сеть не только факт покупки или отгрузки, но одновременно запускает алгоритмы перерасчета остатков продукции на складе и выдает информацию о необходимости пополнения запасов.

Что касается EAN-8:

По сути это младший собрат EAN-13, был введён для малоразмерных упаковок, для таких, где нет достаточно места для нанесения символики EAN-13.

В настоящее время большинство налогоплательщиков предоставляют налоговую и бухгалтерскую отчетность по телекоммуникационным каналам связи. Но остаются организации, которые отчитываются перед налоговыми органами на бумажных носителях. Для них разработан приемлемый и эффективный способ сдачи и обработки отчетности.

В целях повышения эффективности ввода данных с бумажных носителей, согласно приказу ФНС России от 10.06.2008 № ВЕ-3-6/275@, внедряется в промышленную эксплуатацию программное обеспечение централизованного и ручного (с использованием ручных имидж сканеров) ввода налоговых деклараций (расчетов) и иных документов, служащих основанием для исчисления и уплаты налогов и сборов, на основе управляющего и двухмерного штрих - кодов.

Для справки, управляющий штрих-код - это линейный штрих-код символики EAN, размещаемый в левом верхнем углу формы, содержащий код формы листа, соответствующий конкретному документу и листу документа.

В линейный штрих – код можно закодировать не более 256 символов. Однако это недостаточно для любой декларации, даже если его наносить на каждый лист формы бланка декларации. Эту проблему снимает двухмерный штрих – код. Он представляет собой штрих-код символики PDF417, поддерживающий кодирование до 2 710 знаков. Сегодня PDF417 широко применяется в идентификации личности, учете товаров и других областях.

Одна из основных целей при внедрении данной технологии в налоговых органах – сокращение процесса ввода информации в базы данных и сведение к минимуму ошибок при вводе. Используя данный способ, налогоплательщик, представляет бумажную декларацию, на каждом листе которой на полях проставлен двухмерный штрих-код, содержащий в себе всю информацию по этой декларации (в формате представления данных на магнитных носителях).

Суть кодирования состоит в том, что после того как декларация заполнена, ее данные формируются в электронный файл, который обрабатывается единым модулем печати. Полученную информацию модуль обрабатывает и помещает в соответствующий шаблон налоговой декларации, который содержит ее изображение. Полученный результат выводится на любом принтере. Подготовленная таким образом декларация предоставляется в налоговую инспекцию. Налоговая инспекция может обработать такую декларацию машинным способом или передать ее для обработки в Центр обработки данных (ЦБО).

При машинном чтении декларации происходит распознавание печатной формы декларации и расшифровка двухмерного штрих - кода. После этого данные двух обработок сопоставляются. Если результаты совпали - это говорит об отсутствии ошибок. Затем данные обрабатываются обычным способом по регламентам налоговой инспекции. Данный способ позволяет исключить ручной ввод декларации и допущения ошибок. При этом данный способ позволят также вводить данные декларации традиционно ручным способом.

Преимущества данного способа представления отчетности:

От налогоплательщиков не требуется дополнительных затрат – добавить в декларацию штрих-код позволяют обычные бухгалтерские и налоговые программы.

Сокращается время приема отчетности налоговым инспектором, так как декларации (расчеты) проверяются только визуально.

Простота и удобство. Достаточно только нажать кнопку, чтобы распечатать декларацию. Отпадает необходимость представления магнитного носителя (дискеты).

Высокая скорость ввода информации и исключение человеческого фактора, то есть устраняются ошибки налогового инспектора, который вводит информацию в базу данных налоговых органов.

Поддержка технологии машиночитаемых бланков предусмотрена в следующих конфигурациях программ 1С:

1С: Бухгалтерия предприятия 8 ред.1.6

1С: Предприятие 8.Управление производственным предприятием.

Комплект форм регламентированной отчетности для 1С: Предприятие 7.7

Для того чтобы распечатать декларации с двухмерным штрих - кодом в конфигурации 1С: Бухгалтерия предприятия 8.1, необходимо, чтобы на компьютере был установлен единый модуль печати машиночитаемых бланков и шаблоны машиночитаемых бланков.

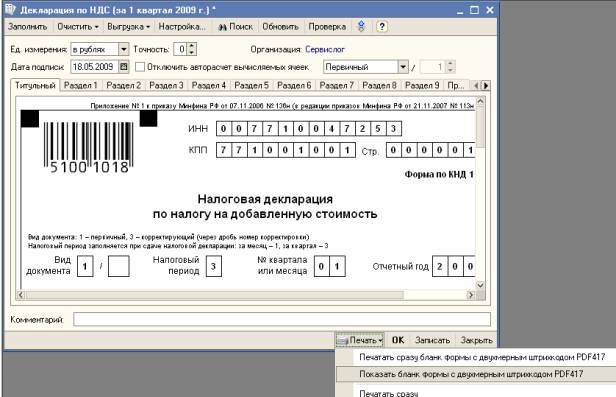

В программе 1С: Бухгалтерия предприятия 8.1 данный модуль печати включен в конфигурацию. Чтобы данный модуль установился на Ваш компьютер необходимо при сохраненной любой декларации по кнопке "Печать" выбрать "Показать бланк формы с двухмерным штрих - кодом PDF417"

Печатная форма декларации выглядит следующим образом:

Если до этого на вашем компьютере не было единого модуля выйдет следующее окно запуска. После согласия будет запущена программа автоматической установки модуля "Печать НД с PDF 417 3.0.8". В открывшемся окне необходимо следовать указаниям программы установки. После успешного завершения установки нажмите кнопку "Готово".

Проверить, что модуль установлен можно выведя на печать Декларацию с двухмерным штрих - кодом. Если по каким то причинам данный модуль не установился автоматически, его можно установить вручную.

Для установки вручную единого модуля печати машиночитаемых бланков необходимо предварительно скачать архивный файл, содержащий инсталляционный пакет модуля печати с сайта ФГУП ГНИВЦ ФНC РФ по адресу http://www.gnivc.ru/lib/modyl.rar .

Для корректной обработки подготовленной печатной формы в налоговом органе, необходимо при печати соблюдать следующие требования:

декларация должна печататься только с одной стороны бумаги;

необходимо использовать бумагу плотностью не ниже 80 г/м2;

качество печати принтера должно быть чистовое.

При оформлении деклараций на машиночитаемых бланках необходимо помнить, что:

Листы декларации в виде машиночитаемых форм не надо скреплять или подшивать в скоросшиватель - это может повредить расположенный слева блок двухмерного штрих - кода.

Если были внесены какие-либо изменения в декларации, то необходимо заново распечатать отчет с формирование двухмерного штрих - кода.

Подготовленную печатную форму декларации в виде машиночитаемой формы необходимо подписать и поставить печать.

Если организация отчитывается по телекоммуникационным каналам связи, то предоставлять отчетность в бумажном варианте в налоговую инспекцию не нужно. Но так как некоторые организации предпочитают хранить декларации в бумажном виде с отметкой налоговой инспекции о принятии в электронном виде, то советуем распечатывать декларацию в обычном виде.

Ведомственный перечень

6 Июля 2017, 00:00

При приеме налоговой и бухгалтерской отчетностина бумажных носителях предпочтение отдается машиночитаемым бланкам с двухмерным штрих-кодом.

На каждом листе декларации печатается специальный двухмерный штрих-код, содержащий в себе в электронном виде всю информацию по этой декларации:

ПРАВИЛЬНО

Если при формировании декларации в вашей бухгалтерской программе некорректно печатается штрих-код с кодом формы, вам необходимо установить бесплатный модуль печати двухмерного штрих-кода PDF417, который можно скачать с сайта ФГУП «ГНИВЦ ФНС России» по ссылке http://www.gnivc.ru/inf_provision/form_templates/:

НЕПРАВИЛЬНО

Преимущества способа представления отчетности на машиночитаемых бланках с двухмерным штрих-кодом очевидны:

-от налогоплательщиков (предприятий) не требуется дополнительных затрат – добавить в декларацию штрих-код позволяют обычные бухгалтерские и налоговые программы, которые можно получить бесплатно в любой налоговой инспекции.

-простота и удобство. Программы позволят быстро сформировать декларации по утвержденным формам, исключат необходимость приобретения специальных бланков и предотвратят появление ошибок при заполнении.

-сокращается время приема отчетности предприятия налоговым инспектором, так как декларации (расчеты) проверяются только визуально.

-высокая скорость ввода информации и устранение человеческого фактора.При машинной обработке исключаются возможные ошибки при вводе декларации в базу данных налоговых органов.

Выполнение государственных заданий на оказание услуг (выполнение работ)

6 Июля 2017, 00:00

При приеме налоговой и бухгалтерской отчетностина бумажных носителях предпочтение отдается машиночитаемым бланкам с двухмерным штрих-кодом.

На каждом листе декларации печатается специальный двухмерный штрих-код, содержащий в себе в электронном виде всю информацию по этой декларации:

ПРАВИЛЬНО

Если при формировании декларации в вашей бухгалтерской программе некорректно печатается штрих-код с кодом формы, вам необходимо установить бесплатный модуль печати двухмерного штрих-кода PDF417, который можно скачать с сайта ФГУП «ГНИВЦ ФНС России» по ссылке http://www.gnivc.ru/inf_provision/form_templates/:

НЕПРАВИЛЬНО

Преимущества способа представления отчетности на машиночитаемых бланках с двухмерным штрих-кодом очевидны:

-от налогоплательщиков (предприятий) не требуется дополнительных затрат – добавить в декларацию штрих-код позволяют обычные бухгалтерские и налоговые программы, которые можно получить бесплатно в любой налоговой инспекции.

-простота и удобство. Программы позволят быстро сформировать декларации по утвержденным формам, исключат необходимость приобретения специальных бланков и предотвратят появление ошибок при заполнении.

-сокращается время приема отчетности предприятия налоговым инспектором, так как декларации (расчеты) проверяются только визуально.

-высокая скорость ввода информации и устранение человеческого фактора.При машинной обработке исключаются возможные ошибки при вводе декларации в базу данных налоговых органов.

Планы проверок

6 Июля 2017, 00:00

При приеме налоговой и бухгалтерской отчетностина бумажных носителях предпочтение отдается машиночитаемым бланкам с двухмерным штрих-кодом.

На каждом листе декларации печатается специальный двухмерный штрих-код, содержащий в себе в электронном виде всю информацию по этой декларации:

ПРАВИЛЬНО

Если при формировании декларации в вашей бухгалтерской программе некорректно печатается штрих-код с кодом формы, вам необходимо установить бесплатный модуль печати двухмерного штрих-кода PDF417, который можно скачать с сайта ФГУП «ГНИВЦ ФНС России» по ссылке http://www.gnivc.ru/inf_provision/form_templates/:

НЕПРАВИЛЬНО

Преимущества способа представления отчетности на машиночитаемых бланках с двухмерным штрих-кодом очевидны:

-от налогоплательщиков (предприятий) не требуется дополнительных затрат – добавить в декларацию штрих-код позволяют обычные бухгалтерские и налоговые программы, которые можно получить бесплатно в любой налоговой инспекции.

-простота и удобство. Программы позволят быстро сформировать декларации по утвержденным формам, исключат необходимость приобретения специальных бланков и предотвратят появление ошибок при заполнении.

-сокращается время приема отчетности предприятия налоговым инспектором, так как декларации (расчеты) проверяются только визуально.

-высокая скорость ввода информации и устранение человеческого фактора.При машинной обработке исключаются возможные ошибки при вводе декларации в базу данных налоговых органов.

Иные правовые акты

6 Июля 2017, 00:00

При приеме налоговой и бухгалтерской отчетностина бумажных носителях предпочтение отдается машиночитаемым бланкам с двухмерным штрих-кодом.

На каждом листе декларации печатается специальный двухмерный штрих-код, содержащий в себе в электронном виде всю информацию по этой декларации:

ПРАВИЛЬНО

Если при формировании декларации в вашей бухгалтерской программе некорректно печатается штрих-код с кодом формы, вам необходимо установить бесплатный модуль печати двухмерного штрих-кода PDF417, который можно скачать с сайта ФГУП «ГНИВЦ ФНС России» по ссылке http://www.gnivc.ru/inf_provision/form_templates/:

НЕПРАВИЛЬНО

Преимущества способа представления отчетности на машиночитаемых бланках с двухмерным штрих-кодом очевидны:

-от налогоплательщиков (предприятий) не требуется дополнительных затрат – добавить в декларацию штрих-код позволяют обычные бухгалтерские и налоговые программы, которые можно получить бесплатно в любой налоговой инспекции.

-простота и удобство. Программы позволят быстро сформировать декларации по утвержденным формам, исключат необходимость приобретения специальных бланков и предотвратят появление ошибок при заполнении.

-сокращается время приема отчетности предприятия налоговым инспектором, так как декларации (расчеты) проверяются только визуально.

-высокая скорость ввода информации и устранение человеческого фактора.При машинной обработке исключаются возможные ошибки при вводе декларации в базу данных налоговых органов.

Информация о среднемесячной заработной плате руководителей подведомственных учреждений министерства

РОСПОТРЕБНАДЗОР ПО АК

Как читать штриховой код - Это интересно

Штрихи истории

Начало использованию штриховых кодов было положено в средине XX века. В то время на железной дороге в штате Пенсильвания молодой инженер Давид Коллинз занимался учетом и сортировкой вагонов, выясняя их номера и отслеживая дальнейший путь. Чтобы упростить это однообразное дело, Давид решил освещать номера вагонов прожекторами и считывать отражаемый свет с помощью фотоэлементов.

Для облегчения распознавания он предложил записывать номера не только обычными цифрами, но и специальным кодом из синих и красных полос, которые наносились бы на стенки вагонов в прямоугольник длиной до полуметра.

Позднее, в 1968 году, для сокращения расхода электроэнергии, прожекторы были заменены сфокусированным лазерным лучом. От знакомого, который работал на складе магазина, Давид узнал как много времени уходит на поиск нужного товара и решил, что штриховой код пригодится не только на железной дороге. Так штриховой код появился в торговле и далее везде.

Параллельно над похожей идеей работали Бернард Сильвер и Джозеф Вудланд. С самого начала они понимали, с каким эффектом такую технологию можно применить в торговле. Поэтому в 1949 году подали заявку на изобретение и 7 октября 1952 получили патент. Эта дата и считается официальным днем рождения штрихового кода.

Что такое штриховой код

Штриховой код – это знак, предназначенный для автоматизированных идентификации и учета информации о товаре, закодированной в виде цифр и штрихов.

Штриховой код наносится на транспортную или потребительскую упаковку многих импортных и отечественных товаров типографским способом или с помощью этикетки или ярлыка, которые приклеиваются.

В 1977 г. по инициативе двенадцати европейских государств была создана Европейская ассоциация товарной нумерации — EAN . На основе американского стандарта разработан новый европейский стандарт товарной нумерации и символьной маркировки.

После вступления в EAN неевропейских государств система получила международный статус и широко используется в настоящее время во всем мире. Ее применение координирует Международная ассоциация EAN.

Классификация и сферы применения штрих-кодов

Штриховые коды делятся на два вида: европейский – EAN и американский – UPC .

Коды EAN подразделяют на три типа: EAN -8, EAN -13 и EAN-14 (только для транспортной тары).

Различные штриховые коды имеют различное применение.

Используется для маркировки упаковки и/или товаров небольшого размера

От EAN-13 этот тип штриховой код отличается сокращенной информацией и меньшими размерами, поэтому его наносят на малогабаритные товары, на которых не помещаются полные номера.

Наносится на любые упаковки и/или товары, если позволяет площадь.

Если товар продается вместе с упаковкой, то применяются только коды EAN-13

применяется только для транспортной упаковки.

Этот штриховой код крупнее, для нанесения его не требуется высококачественная печать. не содержит информации о товаре и не считывается сканирующими устройствами, установленными в магазине

Что означают цифры штрих-кода

Принцип штрихового кода – кодирование алфавитно-цифровых знаков в виде чередования черных и светлых полос различной толщины (штрихов и пробелов), считывание с помощью сканирующего устройства, которое расшифровывает коды и передает информацию на ЭВМ.

На рисунке что в начале и конце штрихового кода помещены удлиненные краевые штрихи, указывающие на начало и конец сканирования. Центральные удлиненные штрихи разделяют код на две части, что облегчает визуальную проверку полноты записи кода. Расшифровка кодов осуществляется сканирующими устройствами.

Первые две цифры штрихового кода обозначают код страны, где находится организация, зарегистрировавшая изготовителя, его товар и присвоившая им порядковые номера. Код страны на штриховом коде может не совпадать со страной происхождения товара, так как изготовитель или продавец имеют право зарегистрироваться в отечественном и зарубежном банках данных.

Каждой стране Ассоциации EAN централизованно выдаются диапазоны кодов. Коды чаще всего двузначные (Франция — 30-37, США и Канада — 00-09, Япония — 45-49), но могут быть и трехзначные (Россия — 460-469) за счет уменьшения кода изготовителя на один знак.

Штрих-коды некоторых стран:

00-09 США, Канада

20-29 Резервные номера (EAN)

740-745 - Гватемала, Сальвадор, Гондурас, Никарагуа, Коста-Рика, Панама

460-469 - Россия и б. СССР

859 - Чехия и Словакия

54 - Бельгия и Люксембург

880 - Южная Корея

90-91 - Новая Зеландия

Обратите внимание: нередко на товаре можно увидеть надпись, например, «Сделано в Голландии», а код, нанесенный на этикетку, этой стране не соответствует. Причин может быть несколько. Первая: фирма была зарегистрирована и получила код не в своей стране, а в той, куда направлен основной экспорт ее продукции. Вторая: товар был изготовлен на дочернем предприятии. Третья: возможно, товар был изготовлен в одной стране, но по лицензии фирмы из другой страны. И, наконец, четвертая, когда учредителями предприятия становятся несколько фирм из различных государств.

Следующие 3-5 цифр кодов EAN -8 и EAN -13, содержащие информацию о товаре, присваиваются организацией-изготовителем или продавцом самостоятельно в виде регистрационного номера в пределах своего предприятия. В этих цифрах изготовитель может закодировать необходимые для идентификации сведения о товаре: наименование, сорт, артикул, цвет, массу, размер и другие данные.

В коде EAN -14 цифры с 9 по 13 дают информацию об упаковке товаров.

Последний код (8,13 или 14) — контрольное число, предназначенное для считывания штрихового кода сканером по алгоритму EAN . Контрольное число находят путем определенной последовательности арифметических действий.

Широкое распространение штрихового кода привело к кодированию всех товаров независимо от их качества и престижности фирм-изготовителей. Кроме того, штриховые коды сами стали объектом фальсификации. В этой связи важно уметь распознавать этот вид информационной фальсификации, сопровождающий другие виды фальсификации (ассортиментную, качественную).

Итак, обобщив все сведения о штрих-кодах развенчаем несколько мифов:

Миф 1. Наличие штрих кода свидетельствует о качестве товара

На самом деле: К качеству товаров штрих код не имеет отношения. Он и создан-то был не столько для потребителей, сколько для производителей и, главное, продавцов. Единственное, что может по штриховой кодировке определить потребитель, так это страну-производителя. Однако и здесь есть свои сложности. Если указанная на этикетке страна-производитель не совпадает с данными штрих-кода, это не всегда означает, что вы напали на подделку. Некоторые фирмы, производя товары в одной стране, регистрируются в другой или размещают в третьих странах свои филиалы. А возможно, это совместное производство.

Миф 2. Штриховой код на упаковку может наносить только изготовитель товара

На самом деле: Если изготовитель товара не нанес штриховой код, то это может сделать поставщик (импортер). На этикетке указывается «Поставщик: наименование компании-поставщика» и его штриховой код.

Миф 3. В штриховом коде есть скрытая информация о потребительских свойствах товара: изготовителе, фасоне, цвете модели, сроке годности и так далее

На самом деле: Штриховой код – это всего лишь уникальный номер, по которому в электронном каталоге организации-изготовителя можно отыскать данные об указанной продукции. Без доступа к этому каталогу ничего узнать нельзя. Однако по штрих-коду можно узнать производителя товара. В 1999 году была образована единая информационная система глобального регистра GEPIR, которая позволяет через Интернет получить информацию о принадлежности штриховых кодов. Для этого необходимо только зайти на российскую или главную страницу GEPIR в интернете и ввести интересующий вас код.

Миф 4. Если кода интересующего товара нет в регистре GEPIR, то товар поддельный

На самом деле: Отсутствие введенного штрих кода в базе данных не является свидетельством его поддельности. Например, это может быть результатом принятого во многих странах законодательства о раскрытии информации, в соответствии с которым компания в некоторых случаях по своему желанию выбирает, предоставлять данные или нет.

Кроме того, необходимо помнить, что коды EAN -8 и EAN -13 могут использовать не только изготовители, но и продавцы для внутрифирменной маркировки. Особенностью такого кодирования является то, что считывание этих кодов осуществляется только при товародвижении внутри организации. В этом случае коды EAN-8 начинаются с нуля, а EAN-13 - с двойки.

Налоговая декларация заполняется по унифицированной форме.

Понятие налоговой декларации

Налоговая декларация представляет собой официальный документ налогоплательщика, в котором содержатся сведения обо всех объектах налогообложения, о его регулярных доходах и расходах, а также иные особенности – имеющийся налоговый вычет, различные пояснения, порядок уплаты, штраф и т.д.

В состав налоговой декларации могут входить и иные сведения и пояснения, в зависимости от конкретной ситуации, например, от определенной деятельности организации – объекта налогообложения.

Расчет налога или сбора представляет собой процедуру по установлению точной суммы, необходимой для перечисления и последующей уплаты уполномоченному лицу – единой налоговой организации, в установленный срок.

Налоговый расчет авансового платежа, в соответствии с действующими положениями НК РФ, является официальным заявлением физического лица – налогоплательщика, которое содержит в себе сведения обо всех имеющихся у него объектах налогообложения.

Помимо этого, сюда также входят сведения о доходах и расходах физического лица, об их источниках, о налоговой базе, об авансовом платеже и его размере, а также иные особенности и пояснения, влияющие на дальнейшее исчисление и схему уплаты авансового платежа.

Расчет, проверка, составление сумм НДФЛ, исчисленных и удержанных налоговым агентом – это письменный документ, содержащий в себе сведения налогового агента в отношении физических лиц, которые получили определенные доходы и объекта налогообложения. В эти сведения также входит вычет, возврат, особенности и значение вычета, срок, порядок уплаты вычета, возмещение и т.д.

Согласно положениям НК РФ, различные документы, пояснения, бухгалтерская отчетность и налоговая декларация физических лиц могут быть сданы в ФНС как в электронной форме, так и на бумажном носителе, в установленный срок. Их составление, проверка объекта, возврат вычета, возмещение, процедура рассмотрения могут быть осуществлены как лично налогоплательщиком, так и через агента.

Представление налоговой декларации в налоговый орган

Действующие правила налогообложения и положения НК РФ предусматривают, что налоговая декларация объекта, как важная правовая отчетность, подтверждающая доходы физических лиц и организации, и их значение, суть, особенности рассмотрения, подлежит сдачи в ФНС четко в установленные сроки. Нарушение срока может повлечь за собой возврат документа, штраф и иную ответственность.

Электронная или письменная формы налоговых деклараций предполагают, что данная отчетность может быть представлена в ФНС лично налогоплательщиком, либо через его представителя – агента, обладающего соответствующими полномочиями.

Электронная отправка или возврат, а также проверка вычета и объекта, осуществляются только на официальном сайте.

Касаемо налогообложения организации, сдача электронной или письменной налоговой декларации может быть осуществлена как лично руководителем данной организации, так и главным бухгалтером учреждения, а также официальным представителем, в установленный срок.

При этом будет считаться, что отправка и сдача отчетности произошли в тот день, когда она была представлена в ФНС на бумажном, а не на электронном носителе.

Если налоговая отчетность физического лица или организации подается в ФНС посредством почтового отправления, в конверт обязательно должна быть вложена опись, в которой указаны все документы, разделы, сумма вычета, его значение, возмещение, сведения и пояснения, направляемые в данное место.

При таком способе отправки, сдача отчетности будет закреплена за тем днем, который будет указан в почтовом отправлении.

Какие налоговые декларации не подлежат представлению в налоговый орган

Действующее законодательство и НК РФ устанавливают, что не вся отчетность объекта налогообложения и документы о доходах по налогам и сборам могут быть сданы в налоговый орган по желанию физического лица, либо руководства организации.

Прежде всего, сдачи в ФНС не подлежат те налоговые документы и отчетность по сборам, где указаны налоги, от уплаты которых налогоплательщики были освобождены, в связи с введением особого налогового режима, приказа и т.д.

Сюда также относятся случаи, когда определенная деятельность налогоплательщика подразумевает освобождение от необходимости уплаты некоторых налогов, например, НДФЛ и т.д.

Единая упрощенная форма налоговой декларации применяется в отношении налогоплательщиков, не осуществляющих никаких финансовых операций, имеющих значение, в результате которых могли бы произойти какие-либо движения денежных средств, необходимые для полноценного налогообложения физических лиц или индивидуального предпринимателя.

Форма единой налоговой декларации, особенности и требования ее оформления, а также допустимые сроки сдачи, проверка, возврат, штраф, его сумма и ответственность утверждаются ФНС.

Налоговая отчетность физических лиц НДФЛ или индивидуального предпринимателя подлежит сдачи в ФНС в электронной, либо письменной форме, по месту учета налогоплательщика или налогового агента.

Способ отправки и представления налоговой декларации, а также сведения, указываемые в ней

Положения НК РФ предусматривают два законных и правомерных способа для сдачи единой отчетности в ФНС. Наиболее распространенным считается личное посещение отделения ФНС, где можно сдать все необходимые документы и пояснения, подтверждающие выполнение налоговых обязательств налогоплательщиком.

Все виды налоговых деклараций могут быть сданы именно этим способом, сюда также входит и налоговая декларация по налогу на прибыль, которую можно сдать лично либо через агента.

Менее затратным по времени считается способ передачи декларации посредством электронной отправки. Данная процедура подачи не требует никаких дополнительных действий, ее может выполнить каждое уполномоченное лицо, включая агента.

Положения НК РФ устанавливают определенный порядок заполнения налоговой декларации, а также дополнительные требования, особенности и пояснения к ее содержанию. Документы налогообложения и налоговая отчетность физического лица либо индивидуального предпринимателя, должна содержать следующие указываемые подтверждающие сведения и разделы:

- данные и пояснения о самом документе – его название и тип;

- сведения о налоговом органе – его наименование, местонахождение и иные указываемые данные;

- данные о физическом лице, либо организации, являющейся налогоплательщиком;

- контактные данные, по которым можно связаться с налогоплательщиком;

- особенности, касающиеся порядка предоставления и подачи электронной или письменной декларации – ее возврат, штраф, сумма, ответственность и т.д.;

- особенности порядка исполнения требования для уплаты декларационного платежа, его проверка, сумма, возврат, разделы и т.д.;

- особенности предоставления в ФНС декларации консолидированной группы налогоплательщиков, их ответственность, проверка, общая сумма, возврат, штраф, если имеется.

Форма и порядок заполнения налоговой декларации

Налоговая отчетность, в обязательном порядке, должна быть заполнена с учетом правил и пояснений действующего НК РФ. Если документы содержат ошибки, исправления, неточности, либо нарушена процедура оформления, сотрудник ФНС осуществит возврат данного документа, для исправления всех неточностей и повторной подачи.

Возврат или штраф за непредоставление, его сумма, а также иная ответственность, обязательно должны быть подкреплены соответствующими доказательствами, после того, как будет осуществлена проверка электронной или письменной отчетности НДФЛ.

Перед сдачей должна быть проведена подготовка и проверка налоговых деклараций и справок НДФЛ, для того, чтобы избежать совершения ошибок, указания не точных данных о доходах, порядке уплаты и т.д.

Декларация заполняется на основании точных имеющихся сведений. Утвержденная НК РФ форма НДФЛ предполагает указание пояснений в отношении тех или иных цифр в том случае, если это требуется. Сведения о доходах рассчитываются на основании подтверждающих документов – бухгалтерская отчетность, справки НДФЛ и т.д.

Ответственность за составление и значение указанных сведений, за исправления, неточности оформления, несоблюдение того или иного требования, а также за подтверждающие документы, полностью лежит на лице, занимавшимся заполнением налоговой декларации.

В ответственность также входит и срок сдачи единой налоговой отчетности в ФНС, установленный положениями НК РФ. Ответственность, как правило, представляет собой определенный штраф, сумма, порядок вычета и особенности уплаты которого будут зависеть от того, какие именно требования налогового законодательства были нарушены.

Все нарушения выявляет проверка, полученные результаты которой позволяют установить тот или иной штраф.

Особенности представления налоговой декларации

НК РФ и действующим законодательством разработана единая процедура подачи налоговой отчетности и сведений о доходах и сумма вычета объекта налогообложения, в электронной, либо письменной форме. Указанные сведения о доходах, подтверждающие документы, исправления, справки НДФЛ подлежат подачи лично налогоплательщиком, либо через его агента в установленные сроки.

Срок исполнения требования предоставления отчетности в отношении того или иного объекта должен быть четко соблюден. Несвоевременное представление налоговой декларации влечет за собой определенную ответственность в отношении налогоплательщика или его агента.

Бухгалтерская отчетность о доходах заполняется и подается, ориентируясь на место расположения объекта либо на место учета налогоплательщика или агента.

В случае внесения изменения в подтверждающие документы, например, справки НДФЛ, все исправления, новая сумма вычета и данные о доходах объекта, а также иные особенности, включая штраф, должны быть представлены в налоговый орган в 10-ти дневный срок со дня утверждения данных изменений.

Внесение изменений в налоговую декларацию и документы НДФЛ может быть осуществлено как лично налогоплательщиком, так и через его агента.

Ответственность и штраф за непредоставление единой отчетности, его сумма, размер и порядок уплаты, а также иные требования установлены положениями действующего законодательства.

Читайте также: