Как выглядит штраф налоговой

Опубликовано: 06.05.2024

Такие нарушения определены в Главе 16 «Виды налоговых правонарушений и ответственность за их совершение» Налогового кодекса РФ. Основная их часть размещена в таблице ниже.

| Вид нарушения | Размер штрафа | Основание (статья НК) |

|---|---|---|

| Нарушение налогоплательщиком установленного срока подачи заявления о постановке на учет в налоговом органе | 10 000 руб. | ст. 116 |

| Ведение деятельности организацией или ИП без постановки на учет в налоговом органе | 10% от доходов, полученных в результате такой деятельности, но не менее 40 000 руб. | ст. 116 |

| Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации (расчета по страховым взносам) в налоговый орган по месту учета | 5% не уплаченной в установленный законодательством о налогах и сборах срок суммы налога (страховых взносов), подлежащей уплате (доплате) на основании этой декларации (расчета по страховым взносам), за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 руб. | ст. 119 |

| Непредставление управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества в налоговый орган по месту учета в установленный законодательством о налогах и сборах срок | 1 000 руб. за каждый полный или неполный месяц со дня, установленного для его представления | ст. 119 |

| Несоблюдение порядка представления налоговой декларации (расчета) в электронной форме | 200 руб. | ст. 119.1 |

| Грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения | 10 000 руб. (если эти деяния совершены в течение одного налогового периода); 30 000 руб. (если эти деяния совершены в течение более одного налогового периода); 20% от суммы неуплаченного налога (взноса), но не менее 40 000 руб. (если эти деяния повлекли занижение налоговой базы) | ст. 120 |

| Неуплата или неполная уплата сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия) | 20% от неуплаченной суммы налога (сбора, взноса); 40% от неуплаченной суммы налога (сбора, взноса) (если эти деяния совершены умышленно) | ст. 122 |

| Неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный срок сумм налога, подлежащего удержанию и перечислению налоговым агентом | 20% от суммы, подлежащей удержанию и (или) перечислению | ст. 123 |

| Несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест или в отношении которого налоговым органом приняты обеспечительные меры в виде залога | 30 000 руб. | ст. 125 |

| Непредставление в установленный срок налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) в налоговые органы документов и (или) иных сведений | 200 руб. за каждый непредставленный документ | ст. 126 |

| Непредставление в установленный срок налоговому органу сведений о налогоплательщике (плательщике страховых взносов), отказ лица представить имеющиеся у него документы, со сведениями о налогоплательщике (плательщике страховых взносов) по запросу налогового органа либо представление документов с заведомо недостоверными сведениями | 10 000 руб. | ст. 126 |

| Представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения | 500 руб. за каждый представленный документ, содержащий недостоверные сведения | ст. 126.1 |

| Неявка либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля | 1 000 руб. | ст. 128 |

| Неправомерный отказ свидетеля от дачи показаний, а равно дача заведомо ложных показаний | 3 000 руб. | ст. 128 |

| Неправомерное несообщение (несвоевременное сообщение) лицом сведений, которые это лицо должно сообщить налоговому органу, в том числе непредставление (несвоевременное представление) лицом в налоговый орган пояснений в случае непредставления в установленный срок уточненной налоговой декларации | 5 000 руб.; 20 000 руб. (те же деяния, совершенные повторно в течение календарного года) | ст. 129.1 |

Стоит отметить, что ранее в случае не сообщения в налоговую инспекцию об открытии (закрытии) банковского счета в течение 7 рабочих дней был штраф в размере 5 000 рублей. На данный момент этот штраф упразднён (Федеральный закон от 02.04.2014 № 52-ФЗ).

Налоговые штрафы – это всегда административная ответственность за правонарушения, так или иначе связанные с не надлежаще выполняемыми обязанностями по уплате налогов. При этом субъектами правонарушения, то есть лицами, привлекаемыми к административной ответственности, могут быть как граждане, так и юридические лица.

Уголовные преступления

Следует знать, что само понятие «налоговые штрафы» не имеет к Уголовному кодексу никакого отношения. А потому причислять «штрафы» к уголовной ответственности – грубейшая ошибка и полное незнание основ юриспруденции.

Ряд статей Уголовного кодекса предусматривает ответственность за налоговые преступления, а именно ст.ст. 198–199.4 УК РФ. Диспозиция этих статей дифференцирует меру наказания в зависимости от тяжести совершенного преступления или в зависимости от личности подсудимого. Среди этих мер наказания есть и штрафы, и лишение свободы, и исправительные работы, при этом вне зависимости от вида наказания, это все равно будет уголовное наказание.

Еще одним существенным дифференцирующим признаком является то, что субъектом преступления всегда является только физическое лицо. Это означает, что к уголовной ответственности может быть привлечен только гражданин, но не, например, субъект предпринимательской деятельности.

Так, привлечены в качестве подозреваемых, обвиняемых и подсудимых, могут быть только конкретные лица, чья вина в нарушении налогового законодательства была непосредственной и чьи действия подпадают под Уголовный кодекс. При этом для привлечения к уголовной ответственности должны быть соблюдены два условия:

- умышленный или халатный характер действий обвиняемого;

- причинение обвиняемым государству ущерба в крупных или особо крупных размерах;

- достижение обвиняемым возраста 16 лет.

Если нет хотя бы одного из этих условий, привлечение к уголовной ответственности невозможно.

Отдельного пояснения требует ст. 199 УК РФ, поскольку, на неподготовленный взгляд, она указывает на возможность привлечения к ответственности организации. На самом деле нет. К ответственности может быть привлечено должностное лицо: руководитель или главный бухгалтер (или оба сразу) виновные в уклонении от исполнения налоговых обязательств.

То есть, в конечном счете, к уголовной ответственности все равно будет привлечено физическое лицо, и именно оно будет подвергнуто уголовному наказанию, но никак не организация или предприятие.

Виды налоговых обязательств

Существует целый ряд налоговых обязательств как для физических, так и для юридических лиц.

Так, физические лица обязаны уплачивать налоги:

- на доходы (НДФЛ) в размере 13% со всех видов дохода, включая заработную плату, доходы от сдачи имущества в аренду, доходы от выигрышей и т.д.;

- налог на имущество, включая налог на недвижимость и транспортный налог.

Юридические лица и ИП несут следующие налоговые обязательства, в зависимости от вида и системы налогообложения:

- НДС;

- на прибыль юридических лиц (УСН, ЕНВД, ОСН, ПСН). Для ИП – НДФЛ;

- акцизные сборы;

- социальный.

Любые отклонения от правильного исполнения налоговых обязательств караются (в зависимости от суммы ущерба государству) либо в порядке административной, либо в порядке уголовной ответственности.

Индивидуальные предприниматели

Шансы попасть под правоохранительный административный «каток» есть у ИП, которые:

- внесли неверные сведения в декларацию;

- опоздали с подачей декларации;

- не оплатили или частично не оплатили страховые, социальные и пенсионные взносы, НДФЛ, НДС, налог на имущество.

Ответственность по Налоговому кодексу

Прежде всего, следует понимать, что ответственность, установленная в НК – эта та же административная ответственность, хотя и не включенная в КоАП.

К основным видам правонарушений в сфере налоговых обязательств НК РФ относит:

- «теневую деятельность» или непостановку на учет в ФНС как плательщика налогов (ст. 116 НК);

- некорректные расчеты налоговых обязательств (ст. 120 НК РФ);

- уклонение от подачи декларации, объяснений и документов в ФНС (ст.ст. 119, 123, 122 НК РФ).

То есть, как мы видим, Налоговый кодекс регламентирует ответственность только в части организационных вопросов, связанных с ФНС.

Кодекс административных правонарушений

В соответствии с положениями КоАП РФ, а именно ст.ст. 15.34, 15.9, 15.11, привлекаются к административной ответственности должностные лица организаций и предприятий за правонарушения, связанные:

- с несвоевременной постановкой на учет в качестве налогоплательщика;

- с несвоевременной сдачей налоговых отчетов;

- с отказом в предоставлении документов сотрудникам ФНС, осуществляющим контроль за исчислением налоговых платежей;

- с нарушениями в ведении бухгалтерской документации.

Что кроме штрафов

Лица, привлеченные к ответственности за нарушения в сфере налогообложения, помимо административного штрафа или уголовного наказания, могут быть обязаны также выплатить пеню, накопившуюся за время просрочки платежей.

При умышленном уклонении от уплаты налогов могут быть применены также штрафные санкции в размере до 40% от суммы начисленного налога. При этом следует учитывать, что при расчете пени и штрафа учитываются 3 последних года из истории налогоплательщика.

Как правило, пеня начисляется исходя из размера ставки рефинансирования, утвержденной ЦБ РФ.

Что такое налоговое правонарушение и ответственность за него

Налоговое правонарушение — это действия, которые нарушают положения Налогового кодекса и за которые установлена ответственность (ст. 106 НК РФ). За совершение незаконного деяния закон предусматривает штрафы, а иногда и уголовное наказание. Наказание зависит от вида нарушения и наличия умысла.

По НК РФ нельзя оштрафовать должностное лицо компании — штраф налагается на юридические и физические лица. Но это не значит, что генеральный директор и главбух вольны делать что угодно. Одновременно со штрафами для организации по НК РФ к должностным лицам могут быть применены статьи КоАП или даже УК РФ.

Физлица несут налоговую ответственность с 16 лет. Даже если у ребенка возникла обязанность по уплате налога или сдаче декларации до 16 лет, исполнить ее должны его родители или опекуны. Иначе вся ответственность ляжет на них (ст. 107 НК РФ).

Виды налоговых правонарушений и штрафы

Полный перечень налоговых правонарушений есть в главе 16 НК РФ. В таблице мы собрали основные виды правонарушений и штрафы, которые установлены Налоговым кодексом.

10 000 рублей, если нарушения совершены в одном отчетном периоде

30 000 рублей, если нарушения совершены в более чем одном периоде

20 % от суммы неуплаченного налога, но не менее 40 000 рублей, если из-за грубого нарушения занижена налоговая база

20 % от неуплаченной суммы, если деяние неумышленное

40 % от неуплаченной суммы, если есть злой умысел

200 рублей за каждый документ

100 000 рублей за документы из п. 5 ст. 25.15 НК РФ;

при непредставлении расчетов по НДФЛ сотрудников — 1 000 рублей за каждый месяц просрочки

5 000 рублей за первое нарушение в году

20 000 рублей за повторное

Помните, штраф не освобождает от ответственности по исполнению обязательства. Нельзя заплатить 20 % от неуплаченных налогов и забыть при них или отдать 200 рублей и не приносить документы по требованию инспектора. Выполнить обязательства все равно придется.

В каких случаях штраф могут уменьшить

Закон устанавливает перечень ситуаций, которые смягчают ответственность за нарушения в части налогов и сборов. К ним относятся (п. 1 ст. 112 НК РФ):

- тяжелые личные или семейные обстоятельства;

- совершение деяния под угрозой или по принуждению;

- другие обстоятельства, которые суд или ФНС сочтут смягчающими.

Закон любит равновесие. Поэтому есть и отягчающее обстоятельство — повторное нарушение.

Ответственность за налоговые нарушения по КоАП РФ

Административную ответственность по КоАП несут должностные лица, чаще всего это директор или главный бухгалтер компании. Нарушения по налогам и сборам законодатель выделил в гл. 15 КоАП РФ.

100 — 300 рублей для граждан

300 — 500 рублей для должностных лиц

5 000 — 10 000 рублей за первое нарушение

10 000 — 20 000 рублей или дисквалификация за повторное нарушение

Уголовная ответственность

Организация уголовную ответственность не несет. Но за серьезные нарушения могут быть привлечены директор, главбух, учредители и иные лица, которые имеют существенное влияние на компанию.

Наказание зависит от размера нанесенного бюджету ущерба: крупный или особо крупный. Для каждого нарушения критерии отличаются. За первое нарушение уголовной ответственности можно избежать, если погасить всю задолженность по налогам и уплатить пени и штрафы по доброй воле.

100 000 — 300 000 рублей

принудительные работы на срок до 1 года

лишение свободы до 1 года

200 000 — 500 000 рублей

принудительные работы или лишение свободы на 3 года

100 000 — 300 000 рублей

принудительные работы на 2 года

лишение права занимать определенные должности или заниматься определенной деятельностью до 3-х лет

арест на полгода

лишение свободы на 2 года

200 000 — 500 000 рублей

принудительные работы на 5 лет

лишение права занимать определенные должности или заниматься определенной деятельностью до 3-х лет

лишение свободы на 6 лет

100 000 — 300 000 рублей

принудительные работы на 2 года

лишение права занимать определенные должности или заниматься определенной деятельностью до 3-х лет

арест на полгода

лишение свободы на 2 года

200 000 — 500 000 рублей

принудительные работы на 5 лет

лишение права занимать определенные должности или заниматься определенной деятельностью до 3-х лет

лишение свободы на 6 лет

Чтобы избежать санкций просто платите налоги в полном размере и в срок, отчитывайтесь вовремя, а бухучет ведите без ошибок. В этом поможет облачный сервис Контур.Бухгалтерия. Система сама рассчитает налог к уплате, заполнит декларацию и напомнит о сроках уплаты. Всем новичкам мы дарим бесплатный 14-дневный доступ.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Даже если ваш бизнес — не сезонный, например, вы не продаете елочные игрушки или не держите шиномонтажку, все равно покупки неравномерно распределены по году. Клиенты реагируют на праздники, периоды отпусков или зимних каникул. Их реакции вполне предсказуемы, и это можно использовать. Расскажем, как измерить сезонность, как ее регулировать и что делать в низкий сезон.

Средний чек — важный показатель в продажах. В отдельности и в сочетании с другими данными он помогает анализировать состояние бизнеса. Расскажем, как увеличить средний чек.

Информационные технологии помогают переложить работу менеджеров по продажам на искусственный интеллект или хотя бы автоматизировать рутину. В этой статье рассмотрим новые каналы продаж, открывшиеся в глобальной сети в последние годы.

Содержание статьи

- Ответственность за неуплату налогов

- Общие правила ответственности за неуплату налогов и сборов

- Юридические лица

- Физические лица

- Штраф за неуплату налога

- Статья 198 УК РФ

- Статья 199 УК РФ

- Статья 199.1 УК РФ

- Срок давности по налоговым преступлениям

Неотчисление сборов по Налоговому Кодексу РФ является неисполнением законодательно закрепленной обязанности граждан и организаций. Ответственность за неуплату налогов установлена административным, налоговым и уголовным законодательством, каждое из которых предусматривает для нарушителя такое наказание, как штраф за неуплату налога. Негативными имущественными ограничениями для нарушителя законодатель не ограничился: наиболее строгой мерой является уголовная ответственность за неуплату налогов.

Ответственность за неуплату налогов

Ст. 44 НК РФ установлена обязанность при наступлении определенных обстоятельств отчислять налоги. Следствием невыполнения такой обязанности является привлечение лица к ответственности налоговой, административной и уголовной, вплоть до лишения свободы.

Общие правила ответственности за неуплату налогов и сборов

За одно налоговое правонарушение лицо может быть привлечено к любому из видов ответственности лишь однажды, согласно правилам ст. 108 НК РФ. Применение санкций не влияет на обязанность уплатить налог.

Юридические лица

К налогам, уплачиваемым юридическими лицами, относятся НДС, акцизы, налог на прибыль, единый налог на вмененный доход, единый социальный налог.

Сама организация может быть привлечена только к налоговой ответственности, а ее должностные лица к административной и уголовной.

Физические лица

Согласно п. 2 ст. 107 НК РФ, к ответственности за неуплату налогов и сборов могут быть привлечены граждане, достигшие шестнадцатилетнего возраста.

На граждан возложена обязанность по уплате следующих видов налогов:

- подоходный или НДФЛ — в размере 13% от годовой прибыли, не превышающей сумму в 512000 рублей, в том числе, полученной от сдачи жилья в наем, аренду;

- имущественный — на недвижимость и транспортные средства.

Налоговая ответственность

Под налоговой ответственностью подразумевается наложение налоговым органом штрафа. Недобросовестные налогоплательщики привлекаются к налоговой ответственности, если имеет место:

- нарушение организацией или ИП требования обязательной постановки на учет в ИФНС. Размер штрафа в этом случае составляет 10 тыс. рублей, а при ведении деятельности в «неучтенном периоде», взимается десятая часть полученных от нее доходов, но не менее 40000 рублей;

- допущение серьезных нарушений правил исчисления доходов и расходов, объектов налогообложения. Установлен штраф 10 тыс. рублей, если нарушения имели место в пределах года, а если дольше, то назначается 30 тыс. рублей штрафа, в то время как при занижении налоговой базы взимается 25% налоговой базы, но не менее 40000 рублей;

- неподача или несвоевременная подача декларации в ИФНС влечет уплату 5-30% от значащейся в ней суммы, но не менее 1000 рублей;

- неотчисление суммы налогов целиком или в части влечет обязанность уплатить 20% от соответствующей суммы и 40%, если это было сделано умышленно;

- неотчисление платежей налоговым агентом. Налоговый агент, не удержавший и не перечисливший сумму налога в части или целиком, должен заплатить 20% от нее;

- отказ предоставить сотрудникам ИФНС запрошенные ими документы, сведения о налогоплательщике или умышленная подача недостоверных данных наказывается штрафом в 10 тыс. рублей.

Административная ответственность

За неотчисление налогов в той или иной форме налагается ответственность на основаниях, предусмотренных КоАПП, для чего работники налоговой службы составляют протокол о соответствующем правонарушении.

Штраф за неуплату налога

К основаниям для применения к лицу, нарушившему положения налогового законодательства, санкций, установленных КоАП РФ, относятся:

- постановка на учет в ИФНС за пределами установленных законом сроков. У юрлиц есть десятидневный срок с момента государственной регистрации, чтобы встать на учет в налоговой, иначе должностное лицо организации будет отвечать по ст. 15.3 КоАП РФ, в виде 500-1000 рублей штрафа, а если еще не вставшая на учет организация вела деятельность — 2000-3000 рублей;

- просрочка сдачи отчетности. Квалифицируется по ст. 15.5 КоАП РФ с возложением на главного бухгалтера организации 300-500 рублей штрафа;

- отказ должностного лица предоставить документы, сведения, а также несвоевременная передача или предоставление документов с некорректными, недостоверными данными по запросу сотрудников ИФНС в целях осуществления налогового контроля. На должностные лица статьей возлагается штраф в размере 300-500 рублей;

- серьезные нарушения положений Закона «О бухгалтерском учете» применительно к оформлению финансовых документов влекут необходимость оплатить 5000-10000 рублей штрафа по ст. 15.11 КОАП РФ.

Уголовная ответственность за неуплату налогов

Уголовная ответственность за неуплату налогов наступает по ряду статей. Правоохранительные органы выносят постановление о возбуждении уголовного дела по заявлению ИФНС, направленному в десятидневный срок с момента обнаружения нарушений.

Статья 198 УК РФ

Правонарушение по ст. 119 НК РФ, а именно неподача декларации и прочих необходимых документов, либо подача, но с внесением заведомо ложных сведений начинает квалифицироваться как преступление, если такие нарушения допущены гражданином или ИП в особо крупном размере.

В примечании к ст. 198 Уголовного кодекса РФ указано, что крупным размером в этом случае будет считаться сумма неуплаченного за трехлетний период налога, превышающая 900 000 рублей, если она составляет, как минимум, десятую часть дохода, либо превышающая 2 700 000 рублей за тот же период. Особо крупным размером считается неуплата налога за трехлетний период в размере, как минимум, 4 500 000 рублей, если она представляет собой более 20% от облагаемой налогом суммы.

В соответствии с п. 1 указанной статьи, за такое деяние в крупном размере полагается наказание в виде 100000-300000 рублей штрафа или уплата суммы дохода за 2-3 года, а также вплоть до трех лет принудительных работ или до года лишения свободы. За налоговое преступление в особо крупном размере установлено 200000-500000 рублей штрафа, уплату полутора-трехлетнего дохода, а также до трех лет принудительных работ и лишения свободы на такой же срок.

Статья 199 УК РФ

За те же деяния, но совершенные организацией и в других размерах, установлена ответственность по ст. 199 УК РФ. Особо крупным размером будет сумма неуплаченного за трехлетний период налога, превышающая 5 млн. рублей, если она составляет, как минимум, 25% дохода, либо превышающая 15 мл. рублей за тот же период, а особо крупным размером —неуплата налога за трехлетний период в размере, как минимум, 15 млн. рублей, если она представляет собой более половины от облагаемой налогом суммы, либо превышает отметку в 45 млн. рублей.

Если деяние повлекло неуплату налога в крупном размере, назначаются 100-300 тыс. рублей штрафа, или уплата дохода за период 1-2 года, до полугода ареста, или до двух лет принудительных работ, а также до двух лет лишения свободы. Последние два вида наказания могут сопровождаться лишением должностного лица права занимать свою должность или заниматься соответствующей деятельностью в течение трехлетнего периода лет.

Если преступление совершила группа лиц по предварительному сговору или если оно повлекло неуплату налога в особо крупном размере, назначаются 200-500 тыс. рублей штрафа, или уплата дохода за период 1-3 года, или до пяти лет принудительных работ, а также до шести лет лишения свободы. Последние два также, по усмотрению судьи, могут сопровождаться лишением виновного должностного лица права занимать данную должность или заниматься соответствующей деятельностью в течение трехлетнего периода лет.

Статья 199.1 УК РФ

Если налоговый агент, например, работодатель, не отчисляет налог в личных интересах и сумма неуплаты достигла крупных или особо крупных размеров, то, согласно ст. 199.1 УК РФ, ему назначается наказание, аналогичное тому, которое предусмотрено для физических лиц ст. 198 УК РФ, при том, что крупный и особо крупный размер в этом случае законодатель оценивает так же, как при неуплате налогов организацией по ст. 199 УК РФ.

Срок давности по налоговым преступлениям

Уголовный кодекс связывает продолжительность срока исковой давности с категорией преступления, которая определяется по ст. 15 УК РФ. С учетом этого, максимальный срок лишения свободы, предусмотренный за налоговые преступления по статьям 198 и 199.1 не превышает трех лет, то они относятся к категории преступлений небольшой тяжести, а значит, срок давности по ним истекает спустя 2 года с момента совершения. В случае с налоговым преступлением, максимальный срок лишения свободы за которое составляет 6 лет, что определяет его как тяжкое преступление и влечет установление десятилетнего срока давности.

Должностные лица налоговой службы имеют право потребовать от плательщика предоставления документов и пояснений по отдельным финансовым операциям. Эти пояснения дают возможность налоговикам установить достоверность отражения операций в учете, правильность начисления и уплаты налогов. Действующим законодательством предусмотрена ответственность за непредоставление документов по требованию налоговой.

Рассмотрим, можно ли игнорировать требования налоговой службы и какие санкции грозят плательщикам, которые не ответили на запрос и не направили документы в адрес ФНС.

- Можно ли игнорировать запрос из налоговой

- Ответственность за непредоставление документов

- Дополнительная ответственность плательщика

- В каких случаях штраф является незаконным

- Как уменьшить сумму штрафных санкций

- Выемка документов

Можно ли игнорировать запрос из налоговой

Должностные лица ФНС имеют право истребовать у плательщиков информацию и ее документальное подтверждение. Это требование закреплено в Налоговом кодексе. Налоговики могут запрашивать информацию двух типов:

- В отношении работы самой компании — согласно статье 93 НК;

- В отношении контрагентов — согласно статье 93.1 НК. В этом случае компания должна предоставить документы и сведения по указанной сделке.

Согласно требованиям ст. 93.1 НК налоговая служба имеет право истребовать документы даже в том случае, если работники ФНС полагают, что субъект предпринимательства может располагать конкретной информацией.

Игнорировать требования о предоставлении документов нельзя. Административным кодексом и другими нормативными документам предусмотрена ответственность за непредоставление документов и несообщение информации.

Какую документацию может истребовать ФНС

В НК и законодательных актах РФ нет точного перечня документов, которые налоговая может истребовать у субъекта предпринимательства. Поэтому должностные лица ФНС могут запрашивать любое количество документов с учетом следующих критериев:

- Запрашивать можно только документы, которые датированы периодом, за который проводится проверка;

- Допускается запрашивать документы, которые касаются начисления и уплаты конкретного налога, если не проводится общая проверка;

- При запросе информации о контрагенте в налоговую отправляются только те документы, которые касаются сделки с конкретной компанией или индивидуальным предпринимателем. Остальные документы требовать нельзя;

- ФНС имеет право запрашивать только ту первичку, ведение которой предусмотрено действующим законодательством для конкретного субъекта предпринимательства;

- Нельзя требовать документы, которые уже были истребованы налоговой службой.

Обратите внимание, что из последнего правила есть исключения. ФНС имеет право повторно запросить документы, если до этого она просила предоставить их в подлиннике и после этого возвратила назад.

В какие сроки нужно передать документы

Налоговым кодексом предусмотрены разные сроки подачи документов:

● 5 дней, если ФНС запрашивает документы по сделке при проведении встречной проверки;

● 10 дней, если они запрашиваются в рамках проводимой проверки;

● 10 дней, если у компании налоговая запрашивает сведения относительно конкретной операции;

● 20 дней, если документация запрашивается у консолидированной группы налогоплательщиков;

● 30 дней, если документы должна предоставить иностранная компания.

Обратите внимание, что при определении срока важно правильно вычислить дату, с которой начинается отсчет:

● Дата, указанная в квитанции, если запрос отправлен средствами электронной связи;

● 6 дней, если запрос отправлен по почте;

● Следующий день за размещением в личном кабинете на сайте Федеральной налоговой службы.

Ответственность за непредоставление документов

Субъект предпринимательской деятельности обязан предоставить документы в указанный срок, в противном случае к нему применяются административные санкции. При этом в законодательных актах разделяется ответственность:

- Если субъект не предоставил документы по запросу налоговой службы, он подлежит наказанию по статье 126 НК;

- Если субъект нее сообщим в налоговую инспекцию требуемые сведения, он привлекается ответственности согласно статье 129.1 НК.

- Если плательщик налогов не предоставил документы и не сообщил информацию о проверяемом контрагенте, он может быть привлечен к ответственности по обеим статьям налогового кодекса.

Санкции статей предусматривают:

- По ст. 126 НК в отношении проверяемой компании. Субъект предпринимательства штрафуется в размере 200 рублей за каждый непредставленный документ. Если документацию, отражающую налог на прибыль, не подает иностранная компания, санкция статьи предусматривает штраф в размере 100 тыс. рублей.

- По ст. 126 НК, если запрос касается сделки с контрагентом. Неподача или нарушение срока подачи документов наказывается штрафом в размере 10 тыс. рублей.

- По статье 129.1 НК. С компании взимается штраф в размере 5 тыс. рублей, если это нарушение совершено впервые и 20 тыс., если запрашиваемые сведения не предоставлены второй раз в течение года с момента совершения первого нарушения.

Те же санкции предусмотрены, если компания отказывается предоставить документы или указывает недостоверные данные в них.

При применении санкций в отношении плательщика должностные лица должны четко разграничивать часть статьи 126 НК, по которой назначается штраф. От этого напрямую зависит размер штрафа. Если компания не проверяется, а только предоставляет сведения в рамках встречной проверки, максимальный размер штрафа не может превысить 10 тыс. рублей.

Обратите внимание, что санкции указанных статей не применяются и компания не привлекается к ответственности, если у нее нет запрашиваемых документов. Но об этом нужно прямо сообщить налоговой службе в ответ на запрос.

Дополнительная ответственность плательщика

Санкции к плательщикам налогов, которые не предоставляют сведения налоговой службе, предусмотрены не только налоговым кодексом. Виновные должностные лица и компания могут быть привлечены к ответственности согласно статье 15.6 КоАП. Кроме того, если налоговая не получит запрошенные документы, их могут изъять у компании принудительно согласно статье 94 НК.

Ответственность предусмотрена и в том случае, если плательщик не отправил в налоговую службу электронную квитанцию о получении запроса. В этом случае может быть заблокирован расчетный счет компании, что влечет за собой невозможность совершения платежей к нему.

Другие негативные последствия, вызванные отказом предоставить сведения и документы:

- Можно испортить отношения с контрагентом, который из-за вашего отказа не получит вычет по НДС по приобретенным товарам и услугам.

- Можно спровоцировать выездную проверку, так как отказ в предоставлении документов косвенно свидетельствует о возможных нарушениях.

В каких случаях штраф является незаконным

Штраф за непредоставление документов по требованию налоговой не может быть назначен (а назначенный должен быть отменен), если при направлении запроса ФНС совершила ошибки, составила запрос с неточностями.

Наиболее частые ошибки:

Предусмотрена возможность продления сроков предоставления. Особенности продления:

Как уменьшить сумму штрафных санкций

Применение санкции в виде штрафа к налогоплательщику не говорит о том, что его необходимо сразу оплатить. Рекомендуется прибегнуть к помощи квалифицированного юриста в области налогового права. Он может найти обстоятельства для уменьшения размера штрафных санкций.

Они указаны в статье 112 НК. К ним относятся:

- Нарушение сроков подачи или непредоставление сведений допущено в первый раз;

- Налоговая служба запросила большое количество документов, и компания не смогла их подготовить из-за неправильного расчета необходимого времени;

- Просрочка при предоставлении была минимальной;

- Запрошенные документы находились в вышестоящей организации или головном офисе;

- Компания получила несколько запросов из разных налоговых инспекций одновременно.

Если эти обстоятельства присутствуют, то размер штрафных санкций может быть уменьшен на 50%. Если должностные лица налоговой не соглашаются уменьшить штраф, его размер можно оспорить в судебном порядке.

Субъект предпринимательства освобождается от уплаты налогов в случае, если он допустил нарушение по независящим от него причинам. Например, запрошенные первичные документы были уничтожены во время аварии, пожара, стихийного бедствия. В этом случае факт уничтожения должен быть подтвержден соответствующими актами или справками.

Выемка документов

Принудительное изъятие документов предусмотрено в случае, если плательщик отказывается их предоставить добровольно. Это право налоговой службы закреплено в статье 94 НК. Для получения права на выемку налоговая должна получить отказ от руководителя компании или плательщик должен нарушить сроки предоставления документов.

Но и в случае выемки изъятию подлежат только те документы, которые касаются начисления конкретного налога или отражают взаимодействие с определенным контрагентом. Нельзя забирать другие документы и ту первичку, которая не относится к проверяемому периоду.

«Клерк» Рубрика Налоговые штрафы

Фото Евгения Смирнова, ИА «Клерк.Ру»

Вы не вовремя сдали налоговую декларацию? Или забыли уплатить налог? Налоговая инспекция прислала требование об уплате пени и штрафов? Мы поможем вам составить платежное поручение на оплату пеней и штрафов в налоговую инспекцию или внебюджетный фонд.

Штрафы и пени по налогам и сборам

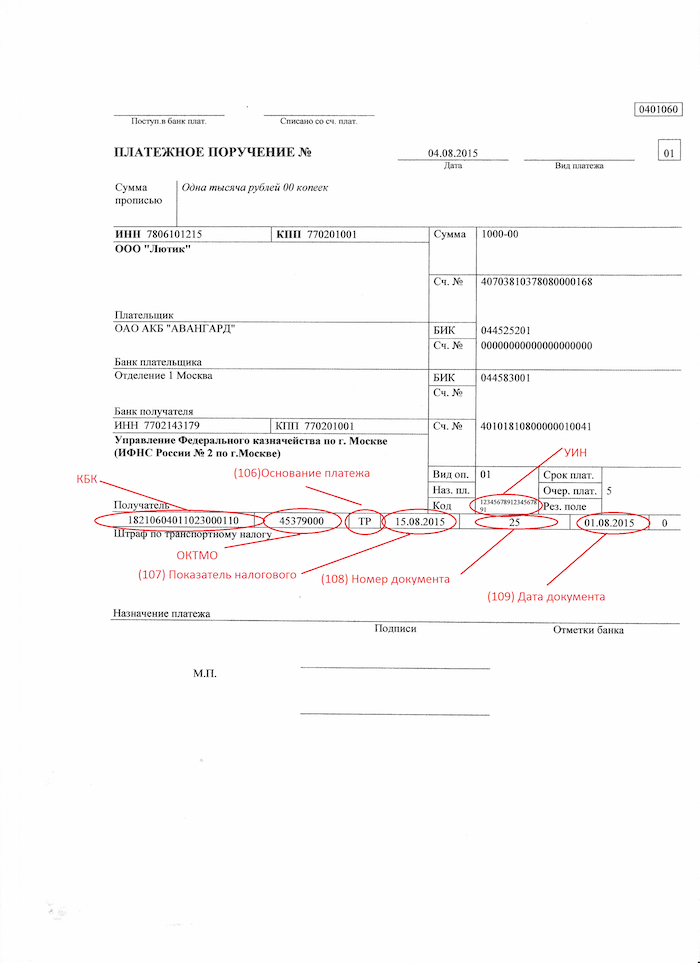

Если получено требование на уплату штрафа или пени, оно может содержать УИН (уникальный идентификатор начислений), его надо указать в поле «Код». Если требования с УИН нет, то в этом поле ставится 0.

ОКТМО указывается обычный, как и при уплате налогов. В поле 106 выбирается основание платежа: при наличии требования от налогового органа ставится ТР, если требования нет, то ставится ЗД. Номер и дата требования указывается в полях 108-109 платежного поручения, при отсутствии требования, в полях проставляются нули. В поле 107 «Показатель налогового периода» ставится срок уплаты, указанный в требовании. Если требования нет, то в этом поле так же ставится 0.

КБК, если он не указан в требовании, надо искать самостоятельно. Имейте ввиду, что берется КБК не того периода, за который вы платите штраф или пени, а КБК того года, в котором вы это оплачиваете. Т.е. при уплате штрафов и пеней в 2015 году надо брать КБК из списка кодов на 2015 год.

Налоговая инспекция может налагать штрафы как по Налоговому кодексу, так и по Кодексу об административных правонарушениях (КоАП). Принцип заполнения платежного поручения при этом один, разные только КБК.

КБК по пеням и штрафам согласно Налоговому кодексу

* Пени (статья 75 НК) за несвоевременную уплату и штрафы за неуплату налога (статья 122 НК) - КБК налога, по которому нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2100 (пени) или 3000 (штраф).

Пример:КБК транспортного налога 182 1 06 04011 02 1000 110, пени по этому налогу уплачиваются на КБК 182 1 06 04011 02 2100 110, а штраф на КБК 182 1 06 04011 02 3000 110

* Штрафы за непредставление налоговой декларации в установленный срок (статья 119 НК) – КБК указываются по такому же принципу, как и при пенях за несвоевременную уплату налога. Т.е. берется КБК налога, по которому подается декларация и в 14-17 разряде ставится 3000.

Пример: КБК по НДС 182 1 04 01000 01 1000 110, штраф за несвоевременную подачу декларации по НДС уплачивается на КБК 182 1 04 01000 01 3000 110

* Штраф за непредставление справок 2-НДФЛ, сведений о среднесписочной численности, а также иных документов и (или) иных сведений (статьи 119.2, 129.1 и пункт 1 статьи 126 НК) – КБК 182 1 16 03010 01 6000 140

* Штраф за несоблюдение порядка представления налоговой декларации (расчета) в электронной форме (статья 119.1 НК) - КБК 182 1 16 03010 01 6000 140

КБК по штрафам согласно КоАП

* Штрафы за административные правонарушения в области налогов и сборов, предусмотренные КоАП - 182 1 16 03030 01 6000 140

* Штрафы за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт -182 1 16 06000 01 6000 140

* Штрафы за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций 182 1 16 31000 01 6000 140

Образец заполнения платежного поручения на уплату штрафа за налоговое правонарушение при наличии требования и УИН

?

Образец заполнения платежного поручения на уплату пеней при отсутствии требования и УИН

Штрафы и пени по взносам во внебюджетные фонды

Фонд социального страхования выставляет штрафы по двум федеральным законам [2] , так же, как и Пенсионный фонд [3] . Кроме этого, оба фонда могут оштрафовать должностных лиц организации по ст.15.33 КоАП.

Штрафы и пени по страховым пенсионным взносам

* Пени (статья 25 закона 212-ФЗ) за несвоевременную уплату и штрафы за неуплату взносов (статья 47 закона 212-ФЗ) - КБК взносов, по которым нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносов на выплату страховой части трудовой пенсии - 392 1 02 02010 06 1000 160, пени за несвоевременную уплату следует платить на КБК 392 1 02 02010 06 2000160, а штраф за неуплату на КБК 392 1 02 02010 06 3000 160

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета Пенсионного фонда РФ (за исключением ст.48-51 закона 212-ФЗ) - 392 1 16 20010 06 6000 140;

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФФОМС (за исключением ст.48-51 закона 212-ФЗ) - 392 1 16 20030 08 6000 140;

* Штрафы в соответствии со статьями 48 - 51 Федерального закона 212-ФЗ - 392 1 16 20050 01 6000 140.

Штрафы и пени по страховым взносам в ФСС

* Пени за несвоевременную уплату и штрафы за неуплату взносов - КБК взносов, по которым нарушен срок уплаты, в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносовна обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний - 393 1 02 02050 07 1000 160, пени уплачиваются на КБК 393 1 02 02050 07 2000 160, 393 1 02 02050 07 3000 160.

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФСС - 393 1 16 20020 07 6000 140

Образец заполнения платежного поручения на уплату штрафа в ПФ

[1] Пункт 2 статьи 855 Гражданского кодекса

[2] Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"; Федеральный закон от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний"

[3] Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"; Федеральный закон от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования"

Читайте также: