Как в сбис добавить налоговую для обособленного подразделения

Опубликовано: 14.05.2024

Чтобы в одном личном кабинете работать как с основной организацией, так и с ее филиалами, настройте структуру компании в СБИС. Создайте карточку головной организации, если ее еще нет в списке, и добавьте обособленные подразделения.

Добавьте филиал одним из способов: создайте вручную или загрузите из excel-файла.

Добавить вручную

- В личном кабинете перейдите в раздел «Настройки/Наша компания».

- Наведите указатель мыши на название головной организации, нажмите «Добавить» и выберите «Филиал».

При отправке документов контрагент сможет выбрать получателя по коду филиала.

В КПП филиала нельзя указывать коды, которые присваиваются только головной организации. Например, те КПП, в которых 5 и 6-я цифры:

- 01 — место нахождения компании;

- 35 — плательщик ЕНВД;

- 50 — статус крупнейшего налогоплательщика.

Сведения о филиале будут отображаться в карточке головной организации.

Чтобы добавить филиал прямо с главной страницы, наведите курсор мыши на организацию в списке «Наши компании», нажмите «Добавить филиал» и заполните реквизиты.

Загрузить несколько филиалов из файла

Чтобы добавить один или несколько филиалов сразу, загрузите excel-файл, который заполнен по шаблону.

- В личном кабинете перейдите в раздел «Настройки» и откройте вкладку «Наша компания».

- Наведите указатель мыши на название организации и нажмите «Добавить».

- Выберите пункт «Филиалы из файла» и загрузите excel-файл с реквизитами.

Если головная организация подключена к документообороту с контрагентами, то и филиалы тоже смогут отправлять и принимать электронные документы.

Чтобы контрагенты могли в качестве получателя выбрать филиал компании, опубликуйте его.

Через карточку налогоплательщика

- Откройте меню «Контрагенты» и выберите пункт «Налогоплательщики».

- Откройте карточку организации и нажмите кнопку «Филиалы».

- Нажмите «Добавить» и заполните реквизиты.

Через мастер создания налогоплательщика

- Откройте карточку организации и нажмите «Мастер создания налогоплательщика».

Сделать головную организацию филиалом

- Откройте «Контрагенты/Организации и ИП/Налогоплательщики».

- Убедитесь, что головная организация отмечена значком . Если нет, кликните название правой кнопкой мыши, выберите «Команды справочника/Преобразовать в холдинг/организацию».

- Отметьте организации, которые необходимо преобразовать в филиалы.

В дальнейшем просматривать/редактировать данные о филиалах вы можете по кнопке «Филиалы» в карточке организации.

Во избежание недопониманий при работе с системой СБИС приведем несколько популярных вопросов пользователей с ответами на них.

- Как скопировать электронную отчетность СБИС на другой компьютер

- Как расшифровывается СБИС

- Как работать в программе уполномоченной бухгалтерии СБИС

- Как в СБИС заполнить электронный больничный

- Как запросить сверку в СБИС

- Как написать письмо в СБИС

- Как запросить выписку из ЕГРЮЛ через СБИС

- Как добавить обособленное подразделение в СБИС

- Как в СБИС поменять систему налогообложения

Как скопировать электронную отчетность СБИС на другой компьютер

Чтобы перенести данные на другой компьютер, понадобится выполнить ряд действий:

- Перепишите себе серийный номер СКЗИ и создайте резервную копию базы данных.

- На новом компьютере скачайте с сайта последнюю версию программы СБИС.

- Установите программу, а затем в каталоге удалите папку db и вместо нее скопируйте папку с таким же названием из резервной копии.

- Установите новую версию программы и введите ее серийный номер.

- Запустите программу и дождитесь, пока пройдет автоматический мониторинг системы.

- Проверьте, правильно ли была перенесена отчетность.

- При следующей отправке отчетности в инспекцию напишите туда письмо с просьбой проверить, пришли ли им отчеты. Так вы наверняка убедитесь, что все работает исправно.

Также есть другой вариант – просто скопировать папку СБИС с одного компьютера на другой, но такой способ может повлечь за собой возникновение ошибок.

Как расшифровывается СБИС

СБИС расшифровывается как система бухгалтерской и складской отчетности. Аббревиатура полностью отражает функционал системы.

Как работать в программе уполномоченной бухгалтерии СБИС

Уполномоченная бухгалтерия – это программа, которая позволяет формировать и отправлять бухгалтерскую отчетность за других пользователей. Это полезная функция для компаний, предоставляющих коммерческие услуги. Для работы в личном кабинете достаточно перейти во вкладку «Уполномоченная бухгалтерия». Для работы в программе нужно отдельно установить «СБИС-уполномоченная бухгалтерия».

Как в СБИС заполнить электронный больничный

С бумажными больничными нужно совершать много действий. Их заполнение отнимает много времени, а хранение требует дополнительного места. Кроме того, электронные больничные имеют следующие преимущества:

- Защита от фальсификации;

- Возможность отправки по доверенности;

- Поддержка прямых выплат;

- Возможность внесения правок;

- Сбор больничных.

Итак, как получить электронный больничный лист через СБИС:

- Бухгалтер по телефону получает у врача номер больничного и с его помощью получает больничный от ФСС.

- Бухгалтер подписывает больничный электронной подписью и отправляет в ФСС.

- Система автоматически сообщает бухгалтеру о принятии больничного, а сотруднику – о том, сколько выплат он получит.

Такие документы невозможно подделать, в чем заключается их неоспоримое преимущество.

Как запросить сверку в СБИС

Чтобы составить заявление на сверку в СБИС, следуйте инструкции:

Если вы все сделали правильно, ответ должен вам прийти в течение 24 часов.

Как написать письмо в СБИС

В качестве письма можно сформировать документ, форма которого законодательно не регламентирована. Чтобы его написать, следуйте инструкции:

Также вы можете не отправлять письмо, а сохранить его как черновик. Для этого нажмите «сохранить».

Как запросить выписку из ЕГРЮЛ через СБИС

Чтобы заказать выписку ЕГРЮЛ через СБИС, следуйте инструкции:

- Войдите в раздел «Компании», введите название организации и нажмите «Найти».

- Перед вами откроется карточка – введите все сведения, которые требуются.

- Внизу карточки вы найдете ссылку на выписку.

Больше ничего делать не нужно – все предельно просто.

Как добавить обособленное подразделение в СБИС

Чтобы добавить обособленное подразделение, необходимо зарегистрировать его в налоговой инспекции по месту нахождения подразделения. Это нужно сделать в течение месяца с момента его создания.

Как в СБИС поменять систему налогообложения

Система налогообложения присваивается компании с момента создания или в течение 5 дней после создания. Если лицо этого не сделает, ему будет присвоена общая система налогообложения. В дальнейшем изменить систему налогообложения достаточно трудно – есть ограничения в Налоговом кодексе Российской Федерации.

Автор: Виталий Кодьев юрист

Автор: Виталий Кодьев

юрист

Если бизнес успешно развивается, то компании может стать «тесно» в своем регионе. Поэтому, чтобы освоить новые горизонты, организация вправе создать в других городах и районах свои отделения. Рассмотрим, как правильно провести регистрацию структурного подразделения компании.

Что такое обособленное подразделение и какими они бывают

Законодательство дает возможность компаниям открывать обособленные подразделения (ОП) как на территории своего региона, так и за его пределами.

Статья 55 ГК РФ выделяет среди ОП филиалы и представительства. Отличие в том, что филиал дублирует функции основного юридического лица (полностью или частично), а представительство — обеспечивает защиту интересов компании в данном регионе и ведет рекламную деятельность.

НК РФ (п. 2 ст. 11) определяет ОП шире. Оно должно отвечать следующим критериям:

- расположение за пределами территории, где находится основная компания;

- наличие минимум одного стационарного рабочего места (т. е. созданного на срок, превышающий один месяц).

ОП любого вида — это не самостоятельное юридическое лицо, сколь бы крупным оно ни было.

Когда нужно регистрировать обособленное подразделение?

ОП подлежит регистрации:

- В любом случае, если это филиал или представительство (п. 3 ст. 55 ГК РФ).

- Если создано на срок более месяца — для других типов ОП.

«Днем рождения» ОП бизнесмены обычно считают дату издания приказа о его создании. Но налоговики могут посчитать ОП начавшим деятельность и с другой даты, например, после перехода к организации права собственности или пользования помещением. Поэтому нужно быть внимательным при соблюдении сроков регистрации ОП, о которых будет сказано ниже.

Особенности постановки на учет обособленного подразделения

ОП в ЕГРЮЛ включать не обязательно, но о новшествах необходимо проинформировать налоговиков. Если обособка и головная организация находятся в ведении одной ИФНС, но по разным адресам, то регистрировать ОП все равно придется. Ведь в данном случае выполняется основное условие: территориальная обособленность.

Пошаговая инструкция по открытию обособленного подразделения

Эксперты 1C-WiseAdvice подготовили инструкцию, которая поможет открыть ОП легко.

Шаг 1. Принимаем решение о создании обособленного подразделения и документально его оформляем.

Если создаем филиал/представительство, то необходимо решение учредителей, для открытия иного ОП вполне подойдет приказ руководителя компании.

Шаг 2. Разрабатываем документацию, регулирующую деятельность ОП. Назначаем руководителя нового подразделения.

Шаг 3. Решаем оргвопросы: покупаем или арендуем помещение, набираем штат, открываем банковский счет (если он нужен).

Шаг 4. Регистрируем ОП в налоговой.

Шаг 5. Регистрируем ОП в фондах (если это подразделение будет самостоятельно выплачивать зарплату).

Документы для открытия ОП

Чтобы зарегистрировать филиала или ОП, направляем в налоговую документы:

- Заявление о регистрации. Если новшества, касающиеся ОП, требуют корректировки устава компании, следует использовать форму Р13001.

- Заверенную копию квитанции (платежки) на перечисление госпошлины.

- Решение учредителей о создании.

- Учредительные документы (если это ОП включается в устав).

Документы направляются в ИФНС по месту нахождения компании.

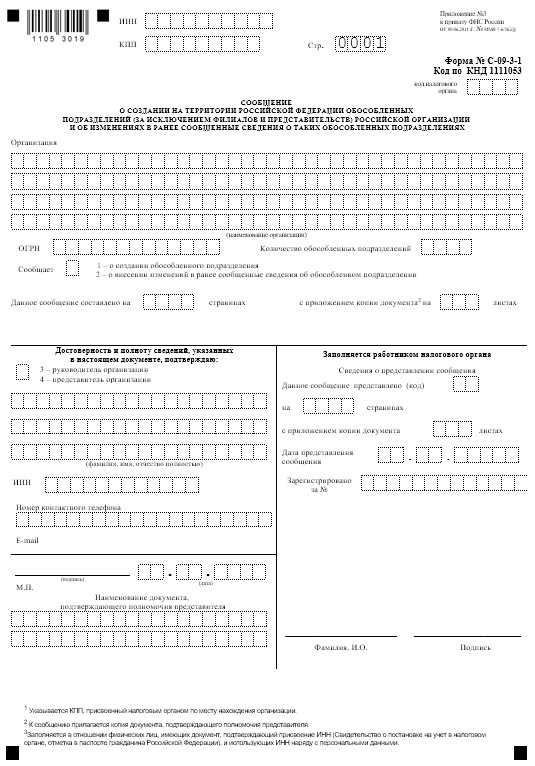

Если же создается ОП иного вида, достаточно сдать в ИФНС уведомление об открытии обособленного подразделения по форме С-09-3-1. Образец заполнения этого документа можно скачать здесь.

Форма содержит информацию о головной компании и открываемом подразделении: наименование, ОГРН, ИНН/КПП, адрес.

У ОП нет ОГРН и ИНН, так как обособленное подразделение не является юрлицом. Своим у ОП будет только код КПП.

Форма С-09-3-1 также применяется, если информация о прочем ОП изменилась, например, организация решила перевести его на другой адрес.

Если ОП любого вида будет самостоятельно перечислять зарплату своим сотрудникам, то об этом необходимо сообщить в налоговую инспекцию и в ФСС РФ.

Для информирования ИФНС существует специальная форма. Она утверждена приказом ФНС РФ от 10.01.2017 № ММВ-7-14/4@. А вот в пенсионный фонд ничего направлять не нужно, налоговики передадут необходимую информацию. Заявление о постановке на учет ОП в соцстрахе подается в соответствии с п. 6 приказа Минтруда РФ от 29.04.2016 № 202н.

Сроки открытия обособленного подразделения

Итак, о любых значимых изменениях в жизнедеятельности компании необходимо оповещать налоговиков. При открытии ОП алгоритм такой:

- в течение тридцати дней направляем уведомление об открытии обособки в ту налоговую, в которой зарегистрирована головная компания;

- налоговая получает уведомление и в течение пяти дней регистрирует ОП.

Если вы планируете через ОП выплачивать зарплату, не забудьте проинформировать об этом ФСС. На регистрацию в фонде у вас тридцать дней. Сообщить о любых изменениях в сведениях об ОП компания должна в течение трех дней.

Как оформить обособленное подразделение в другом городе?

Порядок открытия ОП в другом городе принципиально не отличается от описанного выше. Пакет документов зависит от категории ОП, но его все равно нужно подавать в налоговую инспекцию по адресу головного офиса организации. Налоговики сами передадут информацию коллегам в город, где будет работать ОП.

Если же компания решила открыть в другом регионе несколько ОП, то она может выбрать одну из инспекций, через которую будут работать все эти подразделения (п. 4 ст. 83 НК РФ). Для этого вместе со стандартным пакетом регистрационных документов нужно сдать еще соответствующее уведомление (ф. 1-6-Учет).

Можно ли избежать регистрации ОП?

Как вы уже поняли, практически любая деятельность через ОП подлежит обязательной госрегистрации. Исключением может быть только ситуация, когда ОП (не филиал и не представительство) создается на срок менее месяца.

За нарушение этого порядка придется заплатить штраф. Вопрос в его размере. Так, ст. 116 НК РФ предусматривает за деятельность без регистрации существенные санкции: 10% дохода, но не менее сорока тысяч рублей.

Один из споров по вопросу регистрации обособки, возникший между налогоплательщиком и контролерами, дошел до Верховного суда. Компания настаивала, что статью 116 НК РФ следует применять только, если на учет не поставлена организация в целом. У налоговиков же был другой взгляд на ситуацию.

Верховный Суд РФ поддержал бизнесменов (определение от 26.06.2017 № 303-КГ17-2377). А налоговикам даже пришлось подготовить соответствующее письмо № СА-4-7/12540@ и «спустить» его в нижестоящие ведомства.

Напомним, сегодня за несвоевременную регистрацию ОП бизнесмену грозит только штраф в сумме 200 руб. (п. 1 ст. 126 НК РФ).

Но нужно иметь в виду, что налоговики на местах могут все равно пытаться применить за просрочку регистрации ОП санкции по ст. 116 НК РФ. В этом случае можно смело идти в суд, который, скорее всего, поддержит позицию налогоплательщика.

Вывод

Практически любое расширение бизнеса компании путем открытия ОП нужно регистрировать в контролирующих органах.

Перечень необходимых документов зависит от категории ОП, его местонахождения и предоставленных полномочий.

Чтобы избежать проблем с налоговиками и возможных судебных разбирательств, нужно правильно оформить все документы и сдать их в установленные сроки.

Образец заявления в 2021 году

Новая форма С-09-3-1

Действует с 25 декабря 2020 года. Утверждена Приказом ФНС России от 04.09.2020 № ЕД-7-14/632@.

-->Старая форма С-09-3-1

Бланк, утвержденный приказом ФНС России от 09.06.2011 г. № ММВ-7-6/362@. С 25 декабря 2020 года не применяется.

Инструкция по заполнению сообщения о создании на территории РФ обособленных подразделений (за исключением филиалов и представительств)

Указанная форма заявления подается в налоговую инспекцию только в случае открытия обособленного подразделения (далее ОП), не являющегося представительством или филиалом.

Общие правила заполнения заявления

- заполнение полей осуществляется слева направо, начиная с первого (левого) знакоместа;

- заполнение текстовых полей осуществляется заглавными буквами;

- если текст не помещается на одной строке, в конце строки укажите столько символов, сколько поместится, а остальное продолжайте заполнять со следующей строки без знака переноса;

- если слово закончилось в последней клетке строки, то написание следующего слова начинайте со второй клетки следующей строки, а первую оставьте пустой;

- при заполнении формы на компьютере в пустых клетках прочерки ставить не нужно;

- при распечатывании формы используйте только одностороннюю печать;

- проставьте сквозную нумерацию;

- печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

Порядок заполнения страницы 1

В полях «ИНН» и «КПП» укажите соответствующие номер, присвоенные головной организации, присвоенные ей при постановке на учет в налоговом органе по месту нахождения.

В поле «код налогового органа» указывается код налогового органа, в который представляется сообщение.

Далее заполните полное наименование организации. Оно должно соответствовать сведения из ЕГРЮЛ. Ниже напишите ОГРН компании.

В поле «Количество обособленных подразделений» указывается количество обособленных подразделений, в отношении которых представляется сообщение.

При создании обособленного подразделения в поле «Сообщает» проставьте цифровое значение 1.

Далее указывается количество страниц сообщения (если в заявлении создание одного ОП, то количество страниц будет равно двум) и количество листов приложенных документов (например, если прилагаете доверенность).

В разделе «Достоверность и полноту сведений, указанных в настоящем сообщении, подтверждаю»:

- в поле, состоящем из одного знакоместа, проставляется цифра 1, если сообщение подаёт руководитель организации, и цифра 2 — если представитель по доверенности;

- ниже указываем ФИО и ИНН соответствующего лица;

- напишите номер контактного телефона и адрес электронной почты для связи с лицом, подавшим заявление;

- в месте, отведенном для подписи, проставляется подпись указанного лица;

- рядом указывается дата подписания заявления;

- если заявление подаёт доверенное лицо, то в поле «Наименование документа, подтверждающего полномочия представителя» указывается доверенность, её номер и дата.

Порядок заполнения страницы 2

В случае, если в сообщении одновременно указывается о создании нескольких ОП, по каждому из них заполняется отдельная страница, содержащая сведения об обособленном подразделении.

В полях «ИНН» и «КПП» укажите соответствующие номер, присвоенные головной организации, присвоенные ей при постановке на учет в налоговом органе по месту нахождения.

В поле «Стр.» указывается номер страницы — 0002.

В поле, состоящем из одного знакоместа при создании ОП ничего не указываем, также не заполняем поле «КПП» (это имеется ввиду КПП обособленного подразделения).

В поле «Наименование (при наличии)» указывается наименование ОП. Но можно создать подразделение и без названия, тогда это поле оставляем пустым.

Далее указывается дата создания обособленного подразделения. Датой создания ОП считается дата создания первого стационарного рабочего места по указанному адресу. Организация обязана зарегистрировать ОП в течении 1 месяца с даты создания первого стационарного рабочего места.

Ниже заполняем адрес обособленного подразделения.

Заполнение сведений об адресе осуществляется в структурированном виде в соответствии с муниципальным делением. Адрес должен соответствовать данным из ФИАС. При заполнении сведений о месте нахождения типы элементов адреса указываются в соответствии с утверждёнными правилами сокращений.

В поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляется подпись лица, подающего заявление по форме № С-09-3-1.

Обособленные подразделения должны уплачивать взносы на страхование и сдавать отчеты в налоговую только в том случае, если их сотрудники-физлица получали вознаграждения. Раньше обязанность возникала, если ОП имели собственные банковские счета и отдельный баланс. Но это уже в прошлом — теперь только при наличии вознаграждений.

Головные организации должны сообщать в налоговую службу по месту своего нахождения о том, что их ОП могут выплачивать зарплату сотрудникам и вознаграждения физическим лицам или, наоборот, этого права теперь лишены. На сообщение ИФНС дает месяц со дня изменений.

Небольшая справка об обособленных подразделениях

Обособленное подразделение бывает только у организаций. Это помещение, здание или другой объект, который находится по адресу, отличному от адреса организации в ЕГРЮЛ.

Необходимость в регистрации ОП появляется, если возникает хотя бы одно дополнительное рабочее место, которое организация оборудовала для сотрудника. При условии, что оно находится на отдельном от головной компании адресе и открыто на срок более 1 месяца.

Обособленным может стать склад, дополнительный офис, переговорная комната и пр. ОП открывается отдельно от головного офиса и платит налоги уже по месту своей регистрации. Согласно российскому законодательству, любая компания может открыть столько обособленных подразделений, сколько захочет.

Как зарегистрировать обособленное подразделение

Чтобы создать филиал или представительство, понадобится решение участников организации и внесение изменений в ЕГРЮЛ. Другие виды ОП могут быть открыты только по приказу руководителя организации.

Об открытии ОП нужно уведомить налоговую (по месту постановки на учет головной компании) в течение 30 дней после открытия сообщением по форме С-09-03-1. Если ОП будет начислять и перечислять выплаты работникам со своего банковского счета, дополнительно нужно в течение месяца со дня наделения его такими полномочиями подать в инспекцию отдельное сообщение по форме КНД 1112536 (ст. 23 НК РФ).

В ПФР регистрировать ОП не надо. Всю информацию в фонд передаст ИФНС, а он уже поставит на учет ОП, которые платят зарплату и имеют банковский счет.

В ФСС ставить ОП на учет придется самостоятельно. Это также касается только ОП со счетом, которые платят вознаграждения работникам. Сделать это нужно не позднее 30 календарных дней со дня создания подразделения. В отделение ФСС по месту нахождения ОП представьте заявление о регистрации, справку об открытии счета и приказ, подтверждающий право ОП платить зарплату самостоятельно.

Отличие ОП от филиала или представительства:

Ошибка, которую допускают многие, — считать филиалы и представительства обособленными подразделениями. Это не так.

- Наличие ОП нужно отражать в Уставе организации. Филиал или представительство — не нужно.

- О создании ОП нужно уведомить налоговую инспекцию, о создании филиалов и представительств — нет.

- Сведения о филиалах и представительствах указываются в ЕГРЮЛ, по остальным ОП — не указываются.

- Предприятия с ОП могут применять упрощенку, а с филиалом и представительством — нет.

Различия по налогам и отчетности между головной компанией и ОП

Различия есть. Обособленные подразделения платят не все налоги и сдают не все отчеты, которые необходимо сдавать головной компании.

- По доходам работников ОП надо платить НДФЛ и сдавать 6-НДФЛ и 2-НДФЛ в инспекцию по месту учета ОП, но только в том случае, если ОП само начисляет и выплачивает им вознаграждения.

- Страховые взносы платят и сдают отчетность по ним только по месту учета того ОП, которое само начисляет и выплачивает деньги работникам со своего расчетного счета.

- Транспортный налог по месту учета ОП платится за автомобили, зарегистрированные на ОП.

- Налоги на землю и имущество уплачиваются по месту нахождения земли или недвижимости. Платить налог и отчитываться по месту нахождения ОП нужно только если оно совпадает с местом нахождения недвижимости. Если у ОП есть свой расчетный счет, то его оплата налога не станет нарушением.

- Региональная часть налога на прибыль ОП перечисляется по месту его учета. Если ОП в том же регионе, можно платить налог по месту учета головной организации.

- НДС рассчитывается в целом по организации без разбивки по ОП. Декларации подавать отдельно тоже не надо.

В обособленных подразделениях, которые проводят операции с наличными, имеются собственные кассовые книги. Все эти книги передаются в головную организацию. В кассовой книге головной организации сведения по операциям с наличкой ОП не отражаются, если только ОП не сдает наличные в кассу организации по ПКО.

С января 2020 года в силу вступила новая редакция п. 2 ст. 230 НК РФ. Этот пункт установил, что если организация и ее обособленные подразделения или только подразделения находятся в одном муниципальном образовании, расчет 6-НДФЛ и справки 2-НДФЛ по ним можно сдавать в налоговую по месту учета одного из ОП или по месту нахождения организации. Чтобы воспользоваться этим правом, обособленным подразделениям нужно не позднее 1-го числа налогового периода уведомить о своем выборе все налоговые органы, где они в настоящее время стоят на учете.

Что касается страховых взносов, то сообщать о наделении полномочиями начислять и платить зарплату или лишении таких полномочий юрлицу-страхователю нужно будет только если у филиала или другого обособленного подразделения есть расчетный счет в банке. Без счета подразделение не сможет взаимодействовать с ФСС, например получать возмещение средств на оплату больничных. Наделение подразделений такими полномочиями — право, а не обязанность.

Кроме того, законодатели уточнили, что отчитываться и перечислять взносы необходимо именно по месту нахождения такого наделенного полномочиями подразделения. Раньше, если у подразделения не было расчетного счета, взносы платили по месту нахождения головного офиса.

Штраф за незарегистрированные ОП увеличат в 2021 году

За опоздание с подачей сообщения о создании ОП предусмотрен штраф 200 рублей для организации и 300-500 рублей для директора. Нарушение срока постановки ОП на учет в ФСС грозит штрафом 5 000 рублей при просрочке до 90 дней и 10 000 рублей при просрочке более 90 дней.

Также за несдачу отчетности по незарегистрированному подразделению налоговики вправе оштрафовать организацию. Штраф составит 5% от подлежащей уплате суммы по декларации за каждый месяц просрочки, но не больше 30% и не меньше 1 000 рублей.

Вам нужно вести удобный учет по предприятию с обособленными подразделениями? Попробуйте бухгалтерский онлайн-сервис Контур.Бухгалтерия. В нем удобно начислять зарплату, отправлять отчетность, готовить и уплачивать налоги. Первые 14 дней работы в сервисе бесплатны для всех новых пользователей!

Читайте также: