Как уменьшить налоги при розничной торговле

Опубликовано: 12.05.2024

Получать прибыль любят все предприниматели. Это приятно — держать в руках кучу денег или разглядывать многозначные цифры на банковском счете. Но есть и не очень приятный момент: чтобы полностью распоряжаться этими деньгами, нужно заплатить налог на прибыль. Естественно, каждый бизнесмен хочет, чтобы налог на прибыль был как можно меньшим. Посмотрим, как можно его уменьшить, не нарушая закон.

Выбрать подходящую систему налогообложения

Рассмотрим три, самые популярные среди бизнесменов, системы налогообложения, и посмотрим, какие возможности для снижения налога на прибыль они предоставляют.

Единый налог на вмененный доход (ЕНВД)

ЕНВД прекрасно подойдет для физлиц, ИП и фирм, которые получают большие доходы, используя при этом малые ресурсы. Например, программисты, дизайнеры, частнопрактикующие юристы, доктора и т.д.

Размер налога рассчитывается как 15% от суммы вмененного дохода, умноженной на два коэффициента: К1 и К2. Первый, К1 раз в год утверждается особым приказом Минэконоразвития, коэффициент К2 устанавливается местными органами власти. В итоге получается определенная фиксированная сумма, которую необходимо выплачивать ежемесячно.

Как тут сократить налоговые выплаты? Первый вариант самый простой: зарабатывать настолько много, чтобы сумма ЕНВД казалась незначительной.

Есть и другой вариант — перевести бизнес из крупного города в поселок или другой населенный пункт помельче. В этих местах, как правило, коэффициент К2 меньше, а значит и размер налога тоже уменьшится.

Еще один способ — снижение налога за счет вычета уплаченных за сотрудников социальных платежей, оплаты больничных и страховок.

Естественно, есть и минусы. Работать с ЕНВД могут не все ИП и организации. Кроме того, нельзя применять ЕНВД, если:

У вас больше ста наемных сотрудников;

Вы имеете долю в другом юридическом лице, например, являетесь соучредителем какого-либо ООО или АО;

Местные законодательные акты ограничивают использование ЕНВД.

Упрощенная система налогообложения (УСН)

«Упрощенка» существует в двух вариантах: 6% с прибыли и 15% с прибыли. В первом случае расходы подтверждать не нужно, во втором — всё, и расходы, и доходы, подтверждаются документально.

В первом варианте (6%) снизить налог можно так же, как в случае с ЕНВД: вычесть из суммы налога платежи в Пенсионный Фонд России, Фонд обязательного медицинского страхования, в Фонд социального страхования. Кроме них, вычесть можно и оплату больничных листов сотрудников и платежи по добровольному медстрахованию персонала.

Во втором варианте (15%) возможностей сокращения налоговых выплат немного больше:

Оформите собственников компании как сотрудников. Работая в своей компании, вы повышаете расходы на свою заработную плату. Прямая выгода будет не очень большой, ибо вам всё равно придется платить НДФЛ в размере 13% от зарплаты и социальные взносы. Но зато вы сможете ездить по работе в командировки, проходить обучение, приобретать расходные и основные средства для работы. Все это будет включаться в расходы вашего бизнеса.

Включите имущество собственника в основные фонды. Например, не покупайте себе личный автомобиль. Точнее, купите его и оформите как основное средство. Теперь вы сможете ежемесячно уменьшать расходы на величину амортизации, покупки топлива, техобслуживания и т.д.

Обход нормируемых расходов. Часть из расходов предприятия являются нормируемыми. Они не могут превышать определенной суммы. Например, это расходы на спецодежду и форму для служащих, представительские расходы, и другие. Эти расходы затрагивают почти все виды бизнеса, поэтому обход этих нормативов дает неплохую экономию.

Основная система налогообложения (ОСНО)

ОСНО – самый нагруженный налоговый режим. Компании, которые работают по этой системе, обязаны вести полный бухгалтерский и налоговый учет, уплачивают все существующие в налоговом законодательстве РФ налоги. Ставка налога на прибыль при ОСНО на сегодня составляет 20%.

Как сокращать эту, достаточно большую сумму. При ОСНО возможно использовать те же методы снижения налоговых выплат, что и при 15% «упрощенке». Плюс есть еще несколько дополнительных способов:

Завышение сопутствующих расходов. Классический пример — расходы на аренду и затраты на содержание арендуемых помещений, основных средств и рабочего оборудования. Все эти расходы являются подходящим инструментом завышения затрат.

Обучение персонала. Эти статьи расходов относятся к прочим расходам. Затраты на обучение имеют тройной эффект: вы получите выгоду в виде добавленной стоимости к бизнесу, повысите квалификацию персонала, и налоги снизите.

Консультационные услуги. Снижению налогов способствует проведение любых видов консультаций: от внедрения нового программного обеспечения до различных маркетинговых исследований.

Амортизация основных средств. Она учитывается в составе расходов при формировании налогооблагаемой базы. При списании основного средства можно смело включить в расходы всю недоначисленную амортизацию, плюс расходы по демонтажу, утилизации и вывозу этого основного средства.

Работа с контрагентами на УСНО и с оффшорными компаниями.

Сотрудничество с компаниями, работающими на УСНО, также сокращает налоговые выплаты, в случае заключения с ними договоров. Таким компаниям-партнерам можно передать основные активы вашей фирмы: оборудование, недвижимость, транспорт. К плюсам этой схемы относится не только экономия по налогу на прибыль в компании на ОСНО за счет завышения расходов, но и отсутствие налога на имущество в компании УСНО.

Компенсация за покупку онлайн-касс

27 ноября 2017 года президент подписал закон 349-ФЗ «О внесении изменений в часть вторую налогового кодекса Российской Федерации».

Поправки, внесенные в налоговый кодекс, позволяют индивидуальным предпринимателям на ПСН или ЕНВД, которые планируют использовать в своей деятельности онлайн-кассы, возможность сумму подлежащего уплате налога на величину расходов, связанных с внедрением ККТ.

Для чего предназначена эта компенсация:

на приобретение самого кассового аппарата (онлайн-кассы)

на дооснащение старого кассового аппарата фискальным накопителем

на покупку программного обеспечения для онлайн-кассы

на оплату услуг по настройке и модернизации кассового оборудования.

Этот вариант позволяет сэкономить до 18 000 рублей на каждую единицу ККТ. Возможность оформить компенсацию у предпринимателей, которым предстоит установить кассы в этом году, есть до 1 июля 2019 года.

Незаконные способы: как делать нельзя

На всякий случай, предупредим вас, что нарушать закон нехорошо и опасно: в погоне за сиюминутной выгодой можно потерять всё. Поэтому то, о чем пойдет разговор ниже, мы публикуем с той целью, чтобы вы могли вовремя распознать незаконную деятельность и принять верное решение.

Сокрытие доходов

Все доходы организации, как от реализации основной продукции, так и внереализационные доходы, должны быть учтены и подтверждены. «Серая» бухгалтерия и движение неучтенных денежных средств незаконно. Именно эту проблему призваны устранить онлайн-кассы, обязательные к установке во всех торговых точках и организациях, оказывающих различные услуги.

Посреднические схемы

Это реализация фирмой товара или услуг через своего же посредника: «однодневку» или «упрощенца», который перепродает товар со значительной прибылью. Такая схема налог уменьшает, но она, увы, незаконна.

Фирмы – однодневки

Это компании, которые создаются на короткий срок. Как правило, они предназначены для того, чтобы «помогать» компаниям завышать расходы или отмывать деньги. Они дают заведомо ложные сведения об оказанных услугах или реализованных товарах, получают от компании деньги, а позже возвращают заказчику уже «налом», вычитая свой определенный процент.

Как не нарушить закон, снижая налоговые выплаты?

Предлагаем вам небольшой чек-лист. Если на все пункты чек-листа вы ответите «да» — сделка законна. Если нет — повод насторожиться и подумать.

Есть ли у заключаемой сделки деловая цель? Если при совершении сделки попутно снижается налог это прекрасно, но сделка без цели — признак криминала.

Обоснована ли цена сделки, и не противоречит ли она статье 40 НК РФ.

Укладывается ли сделка внутри группы компаний в бизнес-логику?

Все ли документы оформлены надлежащим образом для совершения сделки: договор, акты, накладные, счета-фактуры и т.д.?

Нет ли взаимосвязи между сторонами, заключающие сделку с эффектом понижения налога?

Надеемся, наша статья помогла вам оптимизировать бизнес-процессы вашего предприятия. А если вам удалось еще и немного сэкономить, не нарушая закон — вообще прекрасно. Ведите бизнес с удовольствием!

Бизнесмены ищут способы оптимизации налоговой нагрузки, но забывают о том, что законных методов платить вместо 1000 рублей 500 не существует. Если нельзя платить меньше, то о чём эта статья? О том, как сделать всё правильно и не платить больше, чем могли бы.

В статье о «черных» методах налоговой оптимизации мы рассказывали, чего нельзя делать, чтобы не нажить проблем с законом, а сегодня поговорим о том, как законно уменьшить налоги.

Некогда читать?

Посмотрите краткий обзор статьи

Как связаны форма собственности и размер налогов

Регистрируя бизнес, нужно определиться с формой собственности: стать ИП или юрлицом. Если вести бизнес вы собираетесь в одиночку, можно зарегистрировать ИП, если с партнёрами — ООО. В ООО заработок каждого учредителя зависит от доли участия в уставном капитале, с ИП всё проще: он после уплаты налогов может распоряжаться всеми деньгами на свое усмотрение.

Основные различия между ИП и ООО:

Когда определились с формой собственности, нужно выбрать режим налогообложения. Одни из самых популярных — общий (ОСНО) и упрощенный (УСН).

На ОСНО предприниматель платит два налога:

- налог на доходы физических лиц — 13%,

- НДС — от 0% до 20%.

ИП и ООО обычно используют общую систему налогообложения, когда иначе работать не получается. Но если есть возможность, стараются переходить на льготные режимы — например, упрощенную систему налогообложения.

Работать по УСН не могут фирмы, у которых есть филиалы или больше чем 25% уставного капитала принадлежит другим юрлицам. Ограничение по числу наемных сотрудников для предпринимателей и организаций — 100 человек. Нельзя применять УСН иностранным компаниям, бюджетным учреждениям, адвокатам и нотариусам, профессиональным участникам рынка ценных бумаг, организаторам азартных игр. Полный список можно найти в п.3 ст. 346.12 НК РФ .

ИП и ООО, которые не подпадают под эти ограничения, могут с первого дня работать по УСН. Для этого в течение 30 дней после внесения записи в ЕГРЮЛ или ЕГРИП нужно уведомить налоговую. В заявлении нужно указать, какой объект налогообложения выбираете — доходы или доходы, уменьшенные на величину расходов.

ИП на УСН платят взносы и налог: 6% от всех поступлений или 5-15% от прибыли (процент зависит от региона). Также они, в отличие от юрлиц, должны платить за себя пенсионное и медицинское страхование, даже если не получают прибыль. Эти платежи учитываются в расходах и уменьшают налог. ИП без работников может уменьшать рассчитанный налог на УСН «доходы» на все 100% уплаченных за себя взносов. Если доход небольшой, может получиться так, что налога к уплате не будет. Если в штате есть работники, налог можно уменьшить только на 50%. В расчет берут не только взносы, уплаченные ИП за себя, но и платежи за работников.

Юрлица тоже могут работать по упрощенной системе налогообложения. Отличие в том, что при равных режимах у физлиц остается больше налоговых льгот. Например, важный нюанс, который стоит учитывать при регистрации ООО по УСН: поступающие на счет средства — доход фирмы, а не учредителей. Чтобы использовать деньги, недостаточно заплатить 6% налога, как это делают ИП, придется еще потратиться на налог на свой доход (дивиденды) — 13%. Иногда налог на свой доход может оказаться больше налога на бизнес. Это сильно ощущается, особенно если в фирме учредитель, директор и работник — один и тот же человек.

Павел Тимохин, руководитель управления бухгалтерского консалтинга Фингуру, называет главным плюсом ИП то, что после уплаты 6% в пользу государства он может распоряжаться оставшимися деньгами на свое усмотрение. Так можно освободить себя от дополнительных налогов и сэкономить.

Для юрлиц, по словам Павла, основная система налогообложения в некоторых случаях может быть выгодной. Это особенно заметно на примере оптовой торговли: когда фирма занимается куплей-продажей товаров, облагаемых НДС, а поставщики и покупатели являются плательщиками этого налога. НДС — возвратный налог. Он работает так: с продажи товаров его начисляют, а с покупки уменьшают.

Если купили товар за 35 000 рублей, а продали за 40 000 рублей, то заплатить надо будет 20% НДС с разницы между ценой продажи и покупки — 1 000 рублей (5 000 * 20%). Если бы предприятие оптовой торговли работало по УСН (доходы), пришлось бы отдать государству 6% от дохода — 2 400 рублей. УСН (доходы минус расходы) — тоже не выгодно, так как покупатели будут требовать снизить цену на 20% или вообще откажутся от покупки, потому что не смогут возместить сумму НДС.

Если бизнес небольшой, лучше работать по «упрощенке». Если компания крупная, можно выбрать НДС и общий режим налогообложения. Чтобы понять, какую форму налогообложения предпочесть, стоит определиться с видом деятельности, посчитать налог на всех возможных системах налогообложения и выбрать более выгодный для своего бизнеса.

Открываете розничный магазин?

Сначала пройдите наш бесплатный е-мейл курс и убедитесь, что учли все нюансы этого бизнеса!

Зарегистрироваться и получить первый урок

Как оптимизировать налог на прибыль

Налог на прибыль — прямой платеж, который рассчитывается на основании суммы прибыли, полученной компанией (разницы между доходами и расходами). Чтобы оптимизировать налоги, предприниматели применяют один из двух методов: снижают доходы или увеличивают расходы.

Есть несколько законных способов «уменьшить» налог на прибыль:

Увеличивать затраты. В этом случае объект налогообложения — это прибыль, полученная ИП или ООО. Снизить налог можно, если увеличить затраты фирмы. Например, указать в документах расходы на оплату аренды офиса или на приобретение предметов, которые необходимы для деятельности компании. Эти расходы, в соответствии со ст. 27 НК РФ , примут к вычету при налогообложении.

Используя указанный в законодательстве перечень, компании могут увеличивать свои затраты, приобретая различные товарно-материальные ценности, и отражать их как товары для организации.

Выплачивать дивиденды вместо зарплаты. Для этого в состав участников компании (общества) необходимо ввести работников, затем выплатить им часть заработной платы в виде дивидендов. Дивиденды — часть прибыли, которая осталась после выплаты всех налогов. Таким образом фирме не придется платить взносы в социальные фонды.

Минусы такой схемы:

- Дивиденды выплачиваются по итогам квартала или года.

- Не во всех случаях можно вместо зарплаты выдать дивиденды.

- Налоговая может устроить проверку, если узнает, что работнику выплачивают низкую зарплату и компания необоснованно экономит на взносах в ПФР и фонды социального страхования.

Вот как может сэкономить компания, если будет выплачивать работнику дивиденды вместо зарплаты

Оказывать консультации, обучать сотрудников. Затраты на семинары и другое обучение сотрудников в лицензируемом учреждении образования относится к расходам, связанным с производством, в соответствии с подп. 23 п. 1 ст. 264 НК РФ . Если лицензии у учреждения нет, затраты можно учесть в составе консультационных расходов по п. 15 ст. 264 НК РФ . Используя такой метод, компания обучает своих сотрудников и получает массу бонусов:

- повышает лояльность работников,

- может принять НДС к вычету с услуг по обучению,

- уменьшает налог на прибыль и страховые взносы на сотрудников.

Используя такой подход, вы уменьшаете не только налог на прибыль, но и страховые взносы, уплачиваемые за сотрудников.

Зачитывать или возвращать излишне уплаченные суммы по налогам и взносам. Если налогоплательщик уплатил больше, чем нужно, он может вернуть переплату по налогу и взносу или зачесть ее в будущем периоде. Для этого нужно обратиться в ИФНС с заявлением. Если плательщик переплачивал из-за ошибки в декларации, сначала необходимо представить уточненную декларацию с исправленной ошибкой. Только потом можно запросить возврат или зачет переплаты.

Многие бухгалтеры забывают об этом, и спустя три года ИФНС отказывает в возврате или зачете этих денег. Чтобы такого не происходило, нужно регулярно проверять расчеты с ИФНС, возвращать переплаты или зачитывать их в счет уплаты других налогов или взносов.

Приобретать основные средства на фирму, которая работает по УСН. Для этого можно создать еще одну фирму на УСН и оформить на нее имущество: недвижимость, транспорт. В результате компания, которая работает по УСН, будет уплачивать 6% с дохода, а фирма, работающая по ОСН, может законно оптимизировать расходы по налогу на прибыль и экономить на налоге на имущество (за исключением объектов, облагаемых по кадастровой стоимости: торговые центры, офисные помещения, торговые точки и т. п.).

Использовать возвратный лизинг. Возвратный лизинг — законная сделка, в соответствии с Постановлением Президиума Высшего арбитражного суда РФ от 16.01.07 № 9010/06. Если использовать такой метод, налогоплательщик сможет «продать» по документам лизинговой компании свое оборудование и получить за это деньги. В результате по контракту финансовой аренды он сможет сэкономить на налогах, а лизинговая компания принять к вычету «входной» НДС по купленному оборудованию и заработать прибыль. При этом само оборудование останется у клиента, перемещаться оно будет только по документам.

Пример того, как работает возвратный лизинг. Источник: e-xecutive.ru

Создать резерв по сомнительным долгам и ремонтный фонд. Сомнительный долг — любая задолженность перед налогоплательщиком, которая не погашена в сроки, прописанные в договоре, и не имеет соответствующего обеспечения (залог, поручительство). Резерв по сомнительным долгам нужно формировать, если вы предполагаете, что покупатель не заплатит, а поставщик может не отгрузить товар. Тогда удастся заранее учесть часть убытков и уменьшить налог. Экономия на налоге на прибыль будет примерно 20% от суммы сомнительных долгов.

Формируя резерв на ремонт, компания может уменьшить налоговую базу по налогу на прибыль на величину резервных отчислений.

При этом, важно соблюдать два условия:

- Сумма резерва не должна быть выше, чем средняя величина за последние три года.

- Налогоплательщик должен списывать резервы одинаковыми суммами в последний день отчетного периода.

Оба способа уменьшают сумму налога в текущем периоде, но в последующих периодах всё равно придется заплатить налоги — в этом смысл резервного фонда. Создание таких резервов подходит для среднего и крупного бизнеса. Для небольших фирм это нецелесообразно.

Как уменьшить налог НДС

Все предприниматели, которые работают на ОСН, обязаны платить НДС. Например, если компания продает товары, делает на них наценку и получает прибыль, она должна уплатить НДС.

Избежать уплаты НДС можно в нескольких случаях:

У юрлица или ИП небольшая выручка. Если за три предшествующих месяца выручка фирмы или ИП от продажи товаров или услуг без учета НДС не превысила два миллиона рублей, в соответствии со ст. 145 НК РФ НДС можно не уплачивать. Чтобы реализовать это право, нужно подать в налоговую уведомление с выпиской из бухгалтерского баланса.

Контрагенты компании — плательщики НДС. Если частично доход всё же облагается НДС, нужно попробовать увеличить вычеты. Для этого нужно больше сотрудничать с теми, кто платит НДС. В таком случае суммы НДС поставщика можно принять к вычету.

Используются товары с льготной налоговой ставкой. Есть перечень товаров и услуг, на которые распространяется нулевая и пониженная налоговая ставка (10%). Полный список закреплен в ст. 164 НК РФ . Чтобы применять пониженный тариф НДС, в наличии должна быть реализуемая продукция или оказываемая услуга. Если предприниматель по ошибке несколько лет уплачивал «полный» налог вместо пониженного, он может обратиться в налоговую и вернуть свои деньги.

Работать без предоплаты или вовремя от нее избавляться. Если налогоплательщик получил аванс, он обязан перечислить НДС с этой суммы в бюджет, в соответствии с п. 2 п. 1 ст. 167 НК РФ . После отгрузки на всю сумму отгруженных товаров и оказанных услуг придется снова выписать счет-фактуру и оплатить НДС. Чтобы избежать переплат по авансу, нужно сразу переводить его поставщикам. Тогда получается, что продавец не получает деньги, а тратит, соответственно есть возможность уменьшить налог. НДС работает так: если получили много денег, а потратили мало, значит сумма налога будет больше, а если наоборот все потратили, тогда сумма налога будет небольшая.

Подведем итоги

Главное — помнить, что законная оптимизация налогов существует, поэтому не стоит использовать «серые» схемы, подвергая риску себя и свою компанию.

Уменьшить налог можно несколькими способами. Если только планируете открыть фирму, важно выбрать подходящую форму собственности и систему налогообложения, чтобы потом не переплачивать в бюджет.

Если компания уже работает, можно попробовать уменьшить налог на прибыль и НДС.

Снизить налог на прибыль можно, если:

- увеличить затраты;

- выплатить дивиденды вместо зарплаты (не всегда эффективно, проконсультируйтесь с бухгалтером);

- оказывать консультации, обучать сотрудников;

- зачесть излишне уплаченные суммы по налогам на прибыль;

- создать группу компаний, где некоторые члены фирмы будут работать по УСН (обязательно согласуйте с бухгалтером и юристом);

- перевести основные средства на фирму, которая работает по УСН;

- использовать возвратный лизинг;

- создать резерв по сомнительным долгам и ремонтный фонд;

- присоединить убыточную фирму.

Сумма НДС будет оптимальной, если:

- контрагенты компании — плательщики НДС;

- продажа товаров происходит по льготной налоговой ставке;

- работать без предоплаты или вовремя от нее избавляться.

Узнайте, как можно законно уменьшить налоговую нагрузку в вашем бизнесе.

Ключевые слова для этой статьи: законная оптимизация налогов, налоговая оптимизация, оптимизация налога на прибыль, оптимизация налогов ндс, как уменьшить налоги ооо, как уменьшить налоги ип, уменьшить налог ндс, ооо уменьшение налога, как законно уменьшить налоги, способы оптимизации налоговой нагрузки, уменьшение налога на прибыль, оптимизация налогов методы и схемы, налоговая оптимизация в России, налоговая оптимизация в Москве, оптимизация налогов методы и схемы в России, оптимизация налогов методы и схемы в бухгалтерии, как правильно провести оптимизацию налогов. ● ● ●

Свежие статьи про то, как экономить на полезных сервисах и получать удовольствие от ведения бизнеса

Компании массово переводят сотрудников на удаленку из-за коронавируса. Если у гигантов вроде «Яндекса» и Google процесс дистанционной работы давно отлажен, то для представителей малого и среднего бизнеса это темный лес, лезть в который не хочется, но придется. Написали пошаговую инструкцию для предпринимателей, в которой ответили на такие вопросы.

Наверняка вы слышали о том, что с 1 января 2020 Россия начала постепенно избавляться от бумажных трудовых книжек: учет информации о трудовой деятельности граждан и кадрах компаний переезжает в онлайн. Переживаете о том, как законно перейти на цифровые трудовые книжки и не нарваться на штрафы? Читайте нашу статью!

Складской учет в тетрадке или таблице Excel — это просто и бесплатно. Всё, плюсы закончились, дальше будут минусы. Всех этих нюансов лишены специализированные программы, которые к тому же можно интегрировать с бухгалтерией. Так вы наладите не только складской учет, но и документооборот.

- Заявка

- Контакты

- Цены

- Блог

- Акции

- Партнеры

- Рекомендуй и зарабатывай

- Карта сайта

Фингуру 127051, Москва, улица Неглинная 17, строение 2

Мы продолжаем обзор кейсов в разных отраслях бизнеса. Сегодня поговорим об оптимизации компании нашего клиента из сферы розничной торговли. В структуре организации были нарушения, которые могли привести к большим доначислениям. Давайте же разберем, какие ошибки допустила компания, и как мы легально оптимизировали ее налоги.

Структура компании

Группа компаний состояла из:

- двух ИП на ПСН;

- двух ИП на УСН (база «доходы минус расходы»);

- одного ООО (база «доходы»).

Какие риски несла группа компаний?

Компания рисковала потерять право на применение ПСН и УСН, так как у юрлиц присутствовали признаки дробления:

- одинаковое наименование магазинов;

- общие сотрудники и учредители;

- ведение бухгалтерского учета одним бухгалтером и единый IP-адрес.

Если бы эти нарушения выявили не наши эксперты, а налоговики, то последствия были бы плачевными. Самое страшное – объединение бизнеса. По оборотам компания не попадала в упрощенку, ее бы перевели на ОСН, доначислив налог на прибыль и НДС «космических» масштабов.

Также предприниматели платили «конвертные» зарплаты. В рамках их группы компаний это грозило доначислениями порядка 10 млн рублей за один год по НДФЛ, 23 млн рублей по страховым взносам и 6 млн рублей штрафов.

В случае проверки за последние 3 года, сумма доначислений по зарплатным налогам составила бы более 40 млн рублей. Обращаю ваше внимание на то, что за такие суммы уже грозит уголовная ответственность.

Ключевые показатели

Общий доход всех юрлиц составил 365 млн рублей. Скорректированный доход - 121 млн 968 тысяч рублей. Однако для бизнесменов более понятен термин «грязная прибыль».

Сумма вышла немаленькая, а из нее еще нужно заплатить аренду, зарплаты и нести текущие расходы. Совокупный фонд налогов при «белой» уплате за год составил бы 36 млн 702 тысяч 118 рублей.

Решение

Наши эксперты проанализировали структуру бизнеса, финансовые потоки, кадровый ресурс и многое другое. Компании работали под одним брендом, у всех магазинов одинаковое название.

- Мы оформили ИП – держателя интеллектуальных активов . Далее зарегистрировали на него торговый знак, фирменное наименование, внешний вид магазинов, униформу продавцов и фирменное приветствие. Таким образом, ИП заключал с другими ИП и ООО договор франшизы. Он сдавал в аренду право на использование его интеллектуальной собственности.

- Мы создали два ПК (производственных кооператива). Это позволило поддерживать и грамотно обслуживать такую «махину».

Первый ПК занимался складским хранением и производством. Некоторая продукция изготавливалась самостоятельно. На складе проводилась ее маркировка, комплектация, стикеровка и отгрузка по розничным точкам продаж. Это позволило легально устроить сотрудников производства и склада. Теперь вместо «конвертных» зарплат, появились «белые» паевые выплаты. Такая оптимизация позволила законно сэкономить на страховых взносах. Также ПК позволил внести производственные мощности и складские помещения в неделимый фонд. Так мы обезопасили дорогостоящие активы компании.

Второй ПК мы сделали, чтобы он занимался аутсорсингом. Туда был заведен:

- отдел бухгалтерии;

- кадровый отдел;

- юридический отдел;

- IT-отдел, который сопровождал именно ведение учета и автоматизацию многих процессов на розничных точках.

Также наши эксперты предложили создать потребительское общество для клиентов-физлиц. Однако заказчик отклонил этот вариант, поскольку не смог придумать деловую цель и заинтересовать покупателей войти в пайщики потребительского общества. Если бы эта идея реализовалась, то компания смогла бы практически полностью уйти из-под налогообложения.

Вывод

Если оставить ИП-держателя активов, ИП на ПСН и УСН, а также два ПК, то совокупный фонд налогов снижается на 16,5 млн рублей до 20 млн 161 тысячи 80 рублей (относительно работы в «белую», но без оптимизации).

Какие способы планирования с успехом заменяют «черные» схемы

Как поделить торговые обороты в целях экономии налогов

Что позволит снизить налоговое бремя без дробления оборотов

Р озничная торговля – один из самых удобных для налоговых оптимизаторов видов деятельности. Клиенты – физические лица, которым НДС не нужен. А значит, построить систему налогового планирования с использованием субъектов спецрежимов – проще простого. Однако даже у относительно простых схем розничного бизнеса есть свои нюансы. На них и обратим внимание в статье.

Недобросовестным контрагентам разумнее предпочесть спецрежимников

Классическая «черная» схема в рознице – неполное оприходование наличной выручки. Продавцам-кассирам даются инструкции пробивать не всю реализацию. В связи с этим иногда покупатель слышит вопрос: «Вам чек нужен?» Часть товара, проданная неофициально, и закупается так же неофициально. Такую схему вряд ли можно рекомендовать. А если продавец применяет ЕНВД, то она и вовсе не имеет смысла. Ведь размер этого налога от оборотов не зависит.

Еще одним вариантом «черных» схем можно считать схемы с заменой кассового аппарата. Основная часть выручки через кассу проводится, но время от времени кассовый аппарат заменяется на другой, с идентичными данными, печатаемыми на чеке, который как раз и состоит на налоговом учете. Через него проводится небольшая часть выручки («сколько не жалко»), а затем аппараты опять меняются местами.

Постепенно уходят в прошлое и «серые» схемы с участием недобросовестных налогоплательщиков на одном из этапов цепочки движения товаров к розничному продавцу. Для него они (или связанные с ними «белые» компании) могут выступать в качестве поставщика или комитента (принципала), отдающего товар на реализацию.

Другой вариант – «серая» компания реализует в адрес розничного продавца различные услуги. Например, по организации процесса розничной торговли, по управлению, по привлечению финансирования (кредиты, займы, отсрочка оплаты от поставщика), посреднические услуги, связанные с закупкой товаров, транспортные услуги и экспедирование, погрузочно-разгрузочные работы, услуги по хранению, складская обработка товаров, услуги по эксплуатации, содержанию и техническому обслуживанию торговых помещений, мерчандайзинга, маркетинговые и рекламные услуги. На практике используются и другие варианты искусственного создания затрат. Например, субаренда или лицензионные (франчайзинговые) платежи, плата за предоставленный залог или поручительство, за увеличенный объем или срок гарантийных обязательств.

Описанные выше варианты услуг и других затрат могут использоваться и во вполне «белой» схеме. Место «серых» контрагентов в ней занимают дружественные, но формально не аффилированные между собой и с розничной компанией низконалоговые субъекты. Они осуществляют реальную экономическую деятельность. Это могут быть упрощенцы, вмененщики, ИП, в том числе на патентной системе, компании, использующие льготы для инвалидов. В таких компаниях должны работать сотрудники, реально выполняющие соответствующие функции – продавцы-консультанты, грузчики, кладовщики, водители, мерчандайзеры, менеджеры по закупке, маркетологи. Поскольку розничная компания в этом случае применяет обычную систему налогообложения, схема экономит только налог на прибыль, но не НДС. Зато позволяет иметь большие обороты и подходит для относительно крупных розничных сетей.

Также в сетях, особенно крупных, до сих пор распространена розничная бизнес-модель, построенная на ретробонусах. В этом случае большую часть дохода сеть получает не в виде торговой надбавки, а в виде бонусов за достижение определенного объема продаж от поставщиков. В продовольственной рознице такие бонусы можно не облагать НДС, с них предприятие розничной сети платит только налог на прибыль, а он оптимизируется гораздо проще, чем НДС.

Дробление оборотов приносит налоговую выгоду

Средний и особенно небольшой розничный бизнес активно использует схемы, построенные на дроблении торговых оборотов или площадей. Для этого регистрируется несколько субъектов, применяющих спецрежимы – упрощенку или ЕНВД. С этого года к ним добавились также ИП на патентной системе налогообложения (в регионах, где она введена для розничной торговли). Количество таких субъектов, как правило, не превышает 8–10. При большем их числе схема становится слишком очевидной, дорогой в содержании и громоздкой. Теряется управляемость бизнесом. Тем не менее в крупных розничных сетях известны случаи дробления оборотов на десятки и даже сотни участников схемы.

В самом простом варианте схема предусматривает разделение торговой площади на нескольких неаффилированных, но дружественных участников. Часто делают это по торговым отделам. У каждого из спецрежимников своя касса и ассортимент товаров. Как правило, территория каждого розничного торговца должна быть отгорожена от «соседей» – хотя бы символически, стеллажами, разметкой на полу. В случае торговли алкоголем как минимум один из них должен быть юрлицом – предпринимателям лицензия на алкоголь не выдается.

При выборе объекта налогообложения для упрощенцев учитывается рентабельность каждого из них – величина торговой наценки и затрат. На практике выгоднее комбинировать объект «доходы» и «доходы минус расходы» (ставка налога – 6% и 15% соответственно). Первым (а также предпринимателям на патенте) отдается высокомаржинальный товар и минимум расходов, вторым – наоборот. Если для «упрощенного» налога установлены региональные дифференцированные ставки, то все обороты будет выгодно проводить через объект «доходы минус расходы»*.

* Например, ставку 5 процентов вместо 15 на все или почти все (включая розничную торговлю) виды деятельности можно применять в 2013 году в Липецкой, Смоленской и Тюменской областях, Чеченской и Кабардино-Балкарской республиках, Ямало-Ненецком АО, 7 процентов – в Ленинградской области, 10 процентов – в довольно большом числе регионов.

Если обороты слишком велики и их не удается разделить на разумное число спецрежимников, возможно, часть их придется проводить и через субъект обычной системы налогообложения. Например, ту, где торговая надбавка не велика, а поставщики заведомо добросовестные и предоставляют вычет по НДС.

Простое дробление торговых площадей в рознице имеет минусы – покупателям неудобно оплачивать покупки в каждом «отделе». Для решения этой проблемы на практике используют схемы с единым кассовым центром (ЕКЦ).

Эту функцию может выполнять отдельная компания или предприниматель, имеющие в аренде кассовую зону магазина и принимающие оплату товаров за всех торговцев, представленных в торговой точке. Кассовый центр осуществляет свою деятельность, как правило, на основании агентского договора от своего имени, но за счет принципалов. Возможен вариант действия и от имени и за счет принципалов – тогда покупатели будут получать несколько чеков с разными ИНН, но хотя бы все в одном месте, на одной кассе.

Компании на практике предпочитают агентский договор потому, что он наиболее универсален – позволяет выполнять за счет принципала не только юридические, но и иные действия (выдача чеков, прием оплаты), причем регулярно. ЕКЦ может быть не специализированной организацией, а просто одной из торгующих в магазине компаний, которой «посчастливилось» арендовать также территорию кассовой зоны. Тогда кроме обычной торговой деятельности она будет оказывать «соседям» еще и услуги по приему выручки за них на основании того же агентского договора. При правильном внедрении схемы деятельность ЕКЦ нельзя будет отнести к незаконной банковской или деятельности платежного агента.

Аналогичным образом через дробление торговых площадей работает схема с участием продавцов – плательщиков ЕНВД. Но в данном случае лучше не использовать ЕКЦ. Если размер уплачиваемого ЕНВД получается слишком большим, часть площадей может быть переведена из торговых в складские, выставочные или административные. При использовании схем с участием плательщиков ЕНВД стоит помнить о том, что такие способы будут работать только до 2018 года и только в регионах, где ЕНВД на розничную торговлю введен (то есть почти везде, кроме Москвы).

У схемы дробления оборотов и площадей есть минусы. А именно общий бэк-офис, закупки, логистика, реклама, дизайн (помещений, ценников, форменной одежды персонала и бейджей), вывеска магазина, необходимость передачи товара из одного магазина сети в другой, общий ЕКЦ. А также восприятие всего магазина (или сети) как единого целого покупателями и работниками. Все это в отсутствие разумных деловых целей традиционно считается налоговиками и судами признаком налоговой схемы.

Частично эти риски снимаются довольно распространенной в рознице комиссионной (агентской) схемой. В этом случае ЕКЦ не нужен, потому что в магазине (или даже всей сети) торгует только одно лицо – комиссионер или агент, действующий от своего имени. У него есть несколько (или множество) комитентов и принципалов – субъектов УСН. Товар между ними на практике делится по различным принципам: по ассортиментным группам, производителям, брендам, коллекциям. Комитенты могут сменять друг друга в течение календарного года или работать одновременно (параллельно). Главное, чтобы доход у каждого из них не превысил 60 млн рублей в год.

Это же касается и самого комиссионера – ведь и его в этой схеме лучше перевести на УСН. В этом случае его доходом будет только вознаграждение, которое пойдет на зарплату персоналу, аренду, рекламу и иные расходы. Если вознаграждение посредника превышает 60 млн рублей в год, можно часть расходов проводить за счет принципалов. Прежде всего, это может быть аренда торговых площадей и реклама. Такие расходы не будут учитываться у посредника при наличии четкого указания в договоре на то, что они осуществляются хоть и от своего имени, но за счет комитента. Остается только решить, как посредник будет делить эти расходы между своими многочисленными комитентами. Это можно сделать, например, пропорционально оборотам по реализации товаров или просто поровну.

Описанную схему можно дополнить и общим комиссионером по закупке товаров. Деловая цель может быть объяснена наличием у посредника «выходов» на нужных поставщиков, накопленных скидок, статуса дилера, исключительных прав на товарный знак, возможности договориться о поставке товара с отсрочкой оплаты. В такой организации разумно собрать весь персонал, реально занимающийся закупками и логистикой.

У «розничного» посредника будут работать директора магазинов, продавцы, кассиры, инспекторы-охранники. А объяснить целесообразность его привлечения можно наличием у посредника по продаже своей раскрученной розничной сети, магазинов в привлекательных местах, обученного персонала, определенные гарантии по объему реализации, которые они готовы предоставить комитенту.

Максимальную выгоду дает комбинация спецрежимов

На практике часто используются схемы, комбинирующие торговцев на общей системе налогообложения или УСН (объект «доходы минус расходы») и ЕНВД. Наиболее выгодно данный способ работает с участниками-предпринимателями.

Магазин при этом делится на две неравные части. Большую часть торговой площади арендует ИП на общей системе налогообложения или упрощенец. При этом максимальный объем закупки товара (в суммовом выражении) производится именно на него. Однако через его кассу пробивается сравнительно меньшая часть выручки. Таким образом, он имеет небольшую торговую надбавку и платит минимальные налоги – НДФЛ и НДС или «упрощенный» единый налог.

Оставшуюся площадь (меньше 150 кв. м) арендует продавец на ЕНВД. Он приобретает минимальный объем товара (в суммовом выражении). Но через его кассу пробивается большая часть выручки. Поэтому у него возникает огромная торговая маржа.

Описанную схему можно классифицировать как «серую», ведь она построена на отсутствии у предпринимателя обязанности вести бухучет. А значит, на фактической невозможности провести инвентаризацию и поймать его на злоупотреблении размером маржи. Особенно если и поставщиком для обоих будет также дружественный ИП, тоже не ведущий бухучет.

Но есть возможность не прибегать к сомнительным махинациям (хотя размер налоговой выгоды при этом будет меньше). Для этого достаточно через участника вмененщика проводить заранее отобранный высокомаржинальный товар, а расходы показывать по остаточному принципу. Соответственно, через его «соседа» пойдет низкомаржинальный товар. При этом на нем будет аккумулироваться по возможности большая часть расходов.

Другой вариант схемы – когда закупка товаров производится на субъект ЕНВД, который формально занимается розничной торговлей. Он продает товар за наличный расчет «как бы в розницу» одному или нескольким упрощенцам по максимально возможной цене, близкой к цене дальнейшей конечной продажи в уже настоящую розницу. Им остается лишь минимальная наценка (около 8%), почти выводящая на уплату минимального налога в размере 1 процента от доходов. Но именно почти – чтобы не привлекать внимание к схеме, лучше все же платить налог чуть в большем размере. Свои расходы на приобретение товаров упрощенцы документально подтвердят кассовыми и товарными чеками.

Упомянутая выше продажа за наличный расчет в схеме принципиальна. Это единственный способ продать товар, никак не идентифицируя покупателя. А значит, при проверке «розничного» продавца не будет видно, что его покупатели – сплошь фирмы или ИП, и сомнений в именно розничном характере его деятельности у контролеров возникнуть не должно.

Несмотря на то, что налоговых режимов, которые могут заменить ЕНВД, формально всего три, но я выделила целых шесть.

Формально три, это: патент, упрощенка и общий режим.

Но дело в том, что упрощенка настолько отличается в зависимости от выбранного объекта налогообложения, что представляет из себя как бы два независимых налоговых режима:

1) УСН с объектом доходы и

2) УСН с объектом доходы минус расходы.

А общий режим налогообложения, он как бы один, но для ИП и юрлица даже налоги, кроме НДС, разные: ИП платит НДФЛ 13%, а юрлицо - налог на прибыль 20%. Да и не только налоги разные, но и методы расчета тоже разные: у ИП - кассовый, у юрлица - метод начисления. Поэтому, при детальном рассмотрении, мы видим здесь два совершенно независимых и непохожих налоговых режима.

Но есть еще и третий общий режим: если ИП или юрлицо (при оборотах до 2 миллионов в квартал) использует свое право на освобождение от НДС по статье 145 - то это еще один вариант налогообложения. Для юрлица ничего особо интересного в данном режиме нет, а вот для ИП с кассовым методом данный налоговый режим становится конкурентом упрощенки с объектом "доходы минус расходы", потому что он реально получается выгоднее.

Организационно-правовая форма.

ИП или ООО (точнее, не только ООО, а любое юрлицо).

Главные плюсы ИП по сравнению с ООО заключаются в том, что:

- ИП свободно забирает прибыль (в отличие от юрлица, которое распределяет чистую прибыль на дивиденды, а с дивидендов учредителя удерживает НДФЛ);

- для ИП доступно больше налоговых режимов ( в нашем случае это патент и общий налоговый режим для ИП, причем он может быть в двух вариантах: С НДС и без НДС)

Это главные плюсы и, думаю, что нам на этом этапе, этого достаточно. Выгоды очевидны.

И учитывая, что бизмесмены самостоятельно выбирают организационно-правовую форму для ведения бизнеса, и я бы рекомендовала рассматривать ИП с особым пристрастием,

но есть одно НО для розницы, которое называется.

Розничная торговля крепким алкоголем.

В соответствии с Федеральным законом 171-ФЗ от 22.11.95 "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции", крепкий алкоголь в розницу могут продавать только организации, а ИП может продавать лишь пиво и слабоалкогольные напитки (статья 16, пункт 1).

Поэтому, если речь идет о данном товаре - то только юрлицо.

Следующее ограничение - выручка.

Без ограничений - это общий налоговый режим (он подходит и для юрлиц, и для ИП), с выручки нужно будет начислять НДС.

Ограничение до 150 млн в год - это упрощенка.

До 60 млн в год - патент.

До 8 млн в год - ОСН с освобождением от НДС (мы будем рассматривать этот налоговый режим для ИП)

Могут применять и ИП, и организации. Ограничения: выручка - до 150 млн в год, численность работников - до 100 человек, остаточная стоимость ОС - до 150 млн, доля других организаций в УК - не более 25%.

При применении УСН, налогоплательщики выбирают объект налогообложения самостоятельно. Есть 2 варианта: 1) доходы и 2) доходы, уменьшенные на расходы.

В общем случае ставки следующие: для объекта доходы - 6%, доходы минус расходы - 15%.

Региональными властями ставки могут быть снижены.

Подробности о методике расчета налога с примерами в статье "Режимы налогообложения 2020":

УСН с объектом ДОХОДЫ

УСН с объектом ДОХОДЫ-РАСХОДЫ

Для того, чтобы сравнивать альтернативы ЕНВД на цифрах, нам нужно изначально понимать размер самого налога.

Формула расчета налога ЕНВД в рознице следующая:

ЕНВД = Площадь магазина х Базовая доходность на 1 кв.м. в месяц х К1 х К2 х 15%,

где:

Базовая доходность на 1 кв.м. в месяц установлена в НК РФ, статья 346.29, пукт 3: для розничного магазина = 1 800.

К1 - это корректирующий коэффициент, устанавливаемый на федеральном уровне по всей России, в 2020 = 2,005.

К2 - это корректирующий коэффициент, устанавливаемый на региональном уровне (цель коэффициента - снижать размер налога в зависимости от региона, поэтому от может быть установлен в интервале от 0,01 и до 1).

15% - это ставка налога.

Далее, полученная сумма ЕНВД может быть уменьшена до 50% на страховые взносы за работников, суммы выплат по больничным листам за счет работодателя, страховые взносы ИП "за себя".

Для того, чтобы можно было посмотреть цифры в сравнении между разными регионами я сделала выборку на 13 городов: Грозный, Екатеринбург, Казань, Краснодар, Москва, Люберцы (Московская область), Нижний Новгород, Новосибирск, Пенза, Ростов-на-Дону, Самара, Санкт-Петербург и Челябинск.

Площадь магазина, которую я взяла для сравнения, составляет 50 м.кв (хотя на ЕНВД можно до 150), но я взяла 50, чтобы дальше легко было сравнить с патентной системой налогообложения (ведь на патенте 50 м.кв. - это максимум).

Считаем на год.

Первая часть расчета будет одинаковая для всех 13 городов:

50 м.кв х 1800 х 2,005 х 15% х 12 мес = 324 810

Кому интересно сравнить стоимость патента в разных городах, я подготовила диаграмму.

На диаграмме представлена стоимость патента для розничного магазина, площадью до 50 квадратных метров, на весь 2020 год.

На примере тех же 13 городов, для которых мы считали ЕНВД.

Для каждого города приведены отдельно минимальная стоимость патента и максимальная стоимость патента, потому что в зависимости от площади торговой точки, числа наемных работников, вида товаров или территориальной зоны стоимость патента может колебаться даже в пределах одного города. (Эти правила устанавливают региональные власти).

ИП на патенте заплатит в год:

1) Цену патента (считаем в калькуляторе).

2) Фиксированные взносы за себя в пенсионный и медицинский фонд (в 2020 году сумма составит 40 874 рубля, в том числе в пенсионный фонд - 32 448 руб, в медицинский фонд - 8 426 руб).

3) Дополнительный взнос в пенсионный фонд: 1% от выручки, превышающей 300 000 рублей. Итоговая сумма взноса в пенсионный фонд (фиксированный платеж + дополнительный взнос) не может превышать в 2020 году 259 584 рубля.

Важная дополнительная информация про дополнительный взнос ИП на патенте.

Для расчета дополнительного взноса ИП на патенте налоговой базой признается ПОТЕНЦИАЛЬНО ВОЗМОЖНЫЙ ДОХОД (указанный на обратной стороне патента), независимо от фактически полученной выручки.

*Рассчитать потенциально возможный доход можно обратным счетом, зная цену патента, рассчитанную в патентном калькуляторе.

Ставка налога по патенту составляет 6% от потенциально возможного дохода. Исключение составляет только Крым: там 4% до 2021 года.

Формулы:

Общая: Потенциально возможный доход = Цена патента / 6 х 100

Для Крыма: Потенциально возможный доход = Цена патента / 4 х 100

А далее, чтобы рассчитать дополнительный взнос в ПФ, из полученной суммы вычитаем 300 000, затем умножаем ее на 1% (и проверяем, на всякий случай, не превышено ли ограничение годового взноса в ПФ).

Рассчитаем платежи для ИП на патенте в городе Новосибирск, вид деятельности: розничная торговля через магазин площадью 50 кв.м.

1) Стоимость патента, рассчитанная в калькуляторе: 135 000

2) Фиксированные взносы ИП: 40 874

3) Дополнительный взнос в ПФ:

Потенциально возможный доход = 135 000 / 6 х 100 = 2 250 000

Доп.взнос в ПФ: (2 250 000 - 300 000) х 1% = 19 500

ИТОГО: 195 374

Организации и ИП, применяющие УСН, самостоятельно выбирают объект налогообложения.

Есть 2 варианта:

1) Доходы, ставка 6% (в отдельных регионах может быть снижена до 1%)

2) Доходы-Расходы, ставка 15%, но не менее 1% от доходов (в отдельных регионах ставка может быть снижена с 15% до 5%).

Перейти по ссылке → Выбрать свой регион вверху страницы → Спуститься вниз до текста "Информация ниже зависит от вашего региона" → Ознакомиться с информацией по региональным льготам.

Сведения о субъектах РФ, принявших законы о снижении налоговой ставки по УСН с сайта Минфина (по состоянию на 2017, все регионы в одном файле). Ссылка на документ.

ССЫЛКИ НА КАЛЬКУЛЯТОР УСН:

Скопируйте калькулятор УСН себе на диск и сможете редактировать (Файл - Скопировать): https://docs.google.com/spreadsheets/d/1MMaVGdGL1l.

КАЛЬКУЛЯТОР УСН, скачать в формате ODS https://yadi.sk/d/qOnf89rFErxIHw

ИП на УСН платит в год:

1) Фиксированные взносы за себя в пенсионный и медицинский фонд (в 2020 году сумма составит 40 874 рубля, в том числе в пенсионный фонд - 32 448 руб, в медицинский фонд - 8 426 руб).

2) Дополнительный взнос в пенсионный фонд: 1% от выручки, превышающей 300 000 рублей. Итоговая сумма взноса в пенсионный фонд (фиксированный платеж + дополнительный взнос) не может превышать в 2020 году 259 584 рубля.

3) Налог по УСН (зависит от выручки, считается кассовым методом, методика различается в зависимости от выбранного объекта налогообложения: ДОХОДЫ или ДОХОДЫ-РАСХОДЫ).

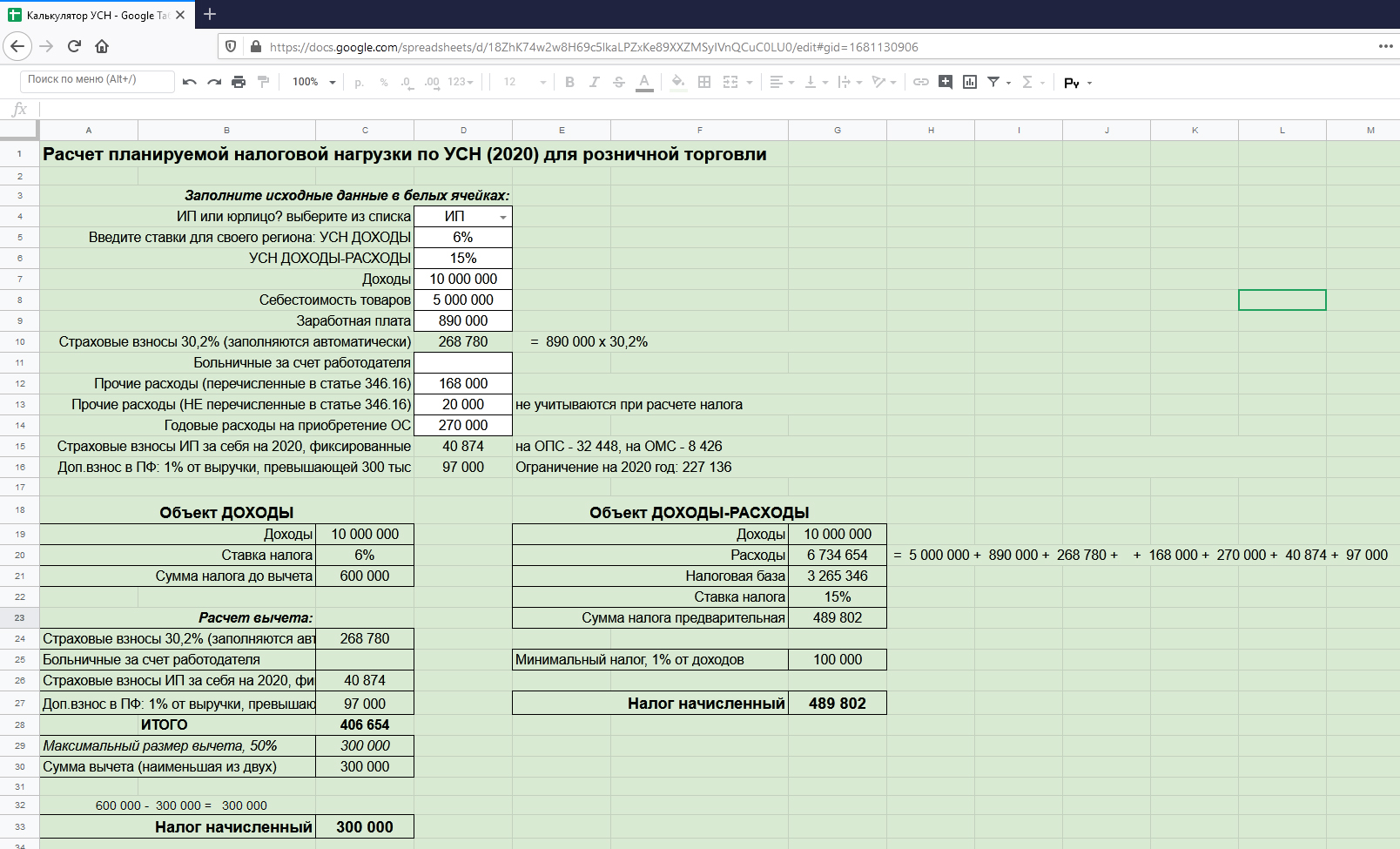

Рассчитаем налог для ИП на УСН в городе Новосибирск, вид деятельности: розничная торговля через магазин площадью 50 кв.м. за 2020 год.

Доходы - 10 000 000, себестоимость товаров 5 000 000, заработная плата работников - 890 000, страховые взносы с заработной платы работников - 268 780. Аренда помещения - 168 000. Представительские расходы - 20 000. Расходы на приобретение основных средств - 270 000.

(будем считать, что это оплаченные принимаемые для расчета УСН доходы и расходы, но они не включают платежи ИП "за себя" в пенсионный и медицинский фонд, которые тоже оплачены.)

В Новосибирске действуют общие ставки по УСН: 6% для объекта ДОХОДЫ и 15% для объекта ДОХОДЫ-РАСХОДЫ (в Новосибирске нет региональных льгот, но для других регионов обязательно проверяйте).

За 2020 год ИП заплатит следующиеи налоги

1) Фиксированные взносы ИП: 40 874

2) Дополнительный взнос в ПФ:

(10 000 000 - 300 000) * 1% = 97 000

3) Единый налог по УСН:

6% от объекта ДОХОДЫ

10 000 000*6%= 600 000

И эту сумму имеем право уменьшить на уплаченные фиксированные взносы ИП - 40 874, доп взнос в ПФ - 97 000 и уплаченные страховые взносы за работников - 268 780.

40 874 + 97 000 + 268 780 = 406 654

ИП без работников уменьшает налог хоть до 0, а ИП с работниками в пределах 50%. В нашем случае максимальный размер уменьшения налога составит 300 000.

Налог начисленный: 600 000 - 300 000 = 300 000

или

15% от объекта ДОХОДЫ-РАСХОДЫ (но не менее 1% от доходов, так как это минимальный налог)

(10 000 000 - 5 000 000 - 890 000 - 268 780 - 168 000 - 270 000 - 40 874 - 97 000) х 15% = 489 802

Обратите внимание, что представительские расходы в расчет налога мы не включили, так как они не перечислены в статье 346.16 НК РФ.

Сравниваем с минимальные налогом: 10 000 000 * 1% = 100 000

К уплате: 489 802

Читайте также: