Как учитывается накопленный купонный доход в налоге на купоны облигаций

Опубликовано: 12.05.2024

Содержание

- Виды доходов с ОФЗ: основные понятия и пример из практики

- Основные понятия

- Пример

- Платится ли налог с ОФЗ

- Налог с продажи облигаций ОФЗ

- Нужно ли платить налог с ОФЗ н

- Облагается ли налогом купонный доход ОФЗ

- НДФЛ при погашении ОФЗ и ОФЗ н

- Как получить налоговый вычет при покупке ОФЗ

Налоговый вычет на ИИС представляет собой возврат 13% от внесенной вами суммы либо освобождение от НДФЛ (по выбору вкладчика). Но распространяется ли на ОФЗ налоговый вычет? И вообще как облагаются налогами доходы от облигаций? Уже через 5 минут вы получите ответы на эти и другие вопросы.

Виды доходов с ОФЗ: основные понятия и пример из практики

Налогообложение ОФЗ для физических лиц связано с 2 видами доходов:

- НКД (накопленный купонный доход) – т.е. сумма выплат по купонам. Допустим, вы приобрели облигации с постоянным доходом 7% годовых на 3 года. Тогда каждые полгода вы будете получать выплаты, а в сумме они и составят накопленный купонный доход.

- Доход от разницы между ценой продажи и покупки облигации. Допустим, вы купили ОФЗ по рыночной стоимости 900 р за штуку, а продали за 1100 р – тогда ваш доход составил 200 р.

Основные понятия

Исходя из этого можно сформулировать несколько основных понятий:

- Доход в данном случае составляет сумму НКД и выручки от разницы между ценой продажи и покупки.

- Налоговая база – это финансовый результат от проделанных операций, т.е. сумма полученного дохода (основание: п. 7 ст. 214.1. НК).

- Расходы – издержки, которые связаны с покупкой облигаций, а также их хранением и совершение и других операций (основание: п. 10 ст. 214.1. НК РФ).

Обратите внимание!

Если вы приобрели ОФЗ по номиналу (например, при размещении) и продали также по номиналу (при погашении), соответственно, разницы не образуется. Поэтому налоговой базы тоже нет – соответственно налог не взимается.

Пример

Объясню особенности налогообложения НКД ОФЗ на примере. Вы приобрели 100 облигаций на сумму 100 тыс. р. с заранее известным купоном 7%. Срок погашения – через 3 года. На момент погашения их рыночная цена выросла до 1050 р. (вместо 1000 р., которые были вложены изначально). Комиссия брокера (в сумме) 0,5% от дохода.

- НКД 7% от 100 тыс. – 7000 р.*3 года = 21000 р.

- Доход от разницы цены при покупке и продаже: (1050-1000)*100 = 5000 р.

- Итого доход: 21000+5000 = 26000 р.

- Комиссия брокера: 0,5% от 26000 р. = 130 р.

- Налоговая база (чистая прибыль): 26000 – 130 = 25870 р.

По общему правилу с этой суммы должен быть удержан налог 13 процентов, Но у меня есть хорошая новость: на самом деле доход от ОФЗ не облагается налогом. Правда, есть исключение – сейчас разберемся.

Платится ли налог с ОФЗ

Налог на купонный доход ОФЗ и ОФЗ н не уплачивается. Об этом говорится в п. 25 ст. 217 НК. Это же правило распространяется еще на несколько ценных бумаг:

- государственные облигации Белоруссии;

- муниципальные облигации (например, города Москвы, Липецкой области, Республики Татарстан и других субъектов России, а также органов местного самоуправления).

Иными словами, налоги на купон не действуют ни при каких условиях. Получите вы 6-7% или 8-10%, а, возможно, и 12-14% годовых – налоговая оставляет вам всю сумму. В данном случае налог на прибыль не взимается, поскольку государство заинтересовано в том, чтобы активно покупали облигации (причем не только федеральные ОФЗ, но и муниципальные). Так что смело вкладывайте деньги – они будут в целости и сохранности.

Важно!

Когда вы погасите ОФЗ, вам вернут всю сумму, в том числе первоначальные вложения. Но сам номинал не относится к налогооблагаемой базе, поскольку он не составляет доход – вам просто возвращают то, что было вложено.

Налог с продажи облигаций ОФЗ

Совсем другое дело – НДФЛ с продажи. Допустим, вы купили облигацию по 1000 р, а потом продали по 1100. Получается, 100 р чистой прибыли. В этом случае налог взимается – т.е. те самые 13% придется отнимать. За вас это сделает брокер, поскольку он является вашим налоговым агентом. Т.е. когда вы будете выводить доход, 13% автоматически отнимутся.

В нашем случае это 13 р с каждой облигации. Допустим, купили 1 тыс. ОФЗ на 1 млн. р. Заработали по купону 6% годовых, т.е. 60 тыс. Эта сумма неприкосновенна. А еще получили с каждой облигации по 100 р за счет разницы между ценой продажи и покупки – т.е. всего 100 тыс. С этой суммы удержат 13%, т.е. 13 тыс. Итого чистый доход 60 тыс. + 87 тыс. = 147 тыс., т.е. почти 15% годовых (если, конечно, заработали эту сумму именно за год).

Из этого правила есть только одно исключение – вычет НДФЛ. Т.е. если вы купили ОФЗ через индивидуальный инвестиционный счет, который просуществовал 3 года, тогда весь полученный доход освобождается от подоходного налога. Подробнее об этом расскажу немного позже.

Нужно ли платить налог с ОФЗ н

ОФЗ н – это облигации для населения (народные). Их можно купить только в крупных банках (Сбербанк, ВТБ, Почта Банк и Промсвязьбанк), причем исключительно по номиналу 1000 р, а не по рыночной цене. Купонный доход по таким ценным бумагам известен заранее, а выплаты вы будете получать каждые полгода (как и в случае с «обычными» ОФЗ).

И НДФЛ с купона удерживаться не будет – сколько заработали, столько и получили. Налог при продаже таких облигаций физическим лицом тоже платить не нужно. Ведь тут нет никакой продажи – когда наступит оговоренный срок, вы погашаете облигацию и получаете последнюю выплату по купону, а также номинал, вложенный изначально. Таким образом, на ОФЗ н налогообложение вообще не распространяется.

Например, по купону доход составляет 6% годовых. Вы купили 100 облигаций на 100 тыс., срок погашения – через 5 лет. Тогда за все время вы заработаете 6%*100 тыс.*5 лет = 30000 р. И всю эту сумму получите на свой счет.

Обратите внимание!

При этом банки не удерживают комиссию за продажу, хранение и погашение народных облигаций. Получается, что это как банковский вклад: от вас требуется только вложить сумму и затем получать выплаты.

Облагается ли налогом купонный доход ОФЗ

Как я уже говорил, купонный доход полностью освобождается от НДФЛ. В этом смысле нет смысла рассуждать, какие именно ОФЗ не облагаются налогом, потому что исключений нет. Вы можете приобрести, например, облигации с постоянным доходом или с переменным, с индексируемым номиналом или амортизируемым (выплачивается по частям). И все равно налог взиматься не будет. Разумеется, никаких деклараций подавать не нужно.

Важно!

Доход по ОФЗ ИН получается в том числе благодаря регулярной индексации в соответствии с индексом потребительских цен. Эта сумма тоже не облагается налогом. Соответствующие разъяснения дал Минфин в своем письме № 03-03-10 / 40395.

НДФЛ при погашении ОФЗ и ОФЗ н

ОФЗ н погашаются исключительно по номиналу. Следовательно, никакого дохода не возникает по определению (вложили 1000 р за штуку и получили 1000 р за ту же штуку). Плюс вам предоставили купонный доход, с которого налог не берется.

Облигации также погашаются по номиналу – и в этом случае налог опять же не удерживается. А если вы сами продали облигации по выгодной рыночной цене, с вас возьму 13% от возникшей положительной разницы.

Делайте так!

Если в прошлом у вас возник убыток (цена опустилась ниже номинала), вы можете переносить их на будущие годы, чтобы скорректировать налоговую базу. Этот способ позволяет значительно уменьшить или даже освободиться от НДФЛ.

Как получить налоговый вычет при покупке ОФЗ

А теперь приятная новость – на приобретенные ОФЗ налоговый вычет может получить каждый вкладчик. Для этого вам необходимо открыть ИИС, поскольку налоговый вычет не действует по ОФЗ н (их можно купить только в некоторых банках) и не распространяется на доход с брокерского счета (опять же купон – исключение, он в неприкосновенности).

Вычет бывает 2 типов:

- Тип А – 13% с внесенной суммы, но не более 52000 р в год. Внесли 100 тыс. – получили 13 тыс. вычета. В следующем году внесли 200 тыс. – получили еще 26 тыс. И так до бесконечности. Точнее – до тех пор, пока эту льготу не отменят (кстати, в Минфине уже поговаривают об этом).

- Тип Б: полное освобождение от НДФЛ на полученный доход (в том числе и на разницу между ценой продажи и ценой покупки).

В первом случае вы получаете возврат НДФЛ при покупке ОФЗ. Например, за год ваша официальная зарплата составила 360 тыс. – с вас удержали 13%, т.е. 46800 р. Это и есть максимальная сумма налогового вычета при покупке облигаций.

Во втором случае возврат НДФЛ по ОФЗ не происходит, но зато вы вообще не платите никаких налогов. Т.е. инвестировали, и сколько заработали – столько и получили. Обращаю ваше внимание, что эта возможность действует только на ИИС: например, получить возврат НДФЛ на ОФЗ н или на брокерском счете нельзя.

Итак, подведем итоги. Купонный доход неприкосновенен в любых случаях. Амортизация номинала (в случае с ОФЗ ИН) – также. А за прибыль, возникшую на спекуляции (купили дешевле, продали дороже) с вас удержат 13%. Но если примените налоговый вычет по типу Б – не будет вообще никаких налогов.

Что такое накопленный купонный доход?

Накопленный купонный доход по облигации (НКД) – это часть процентной ставки от средств, которые её владелец дал в долг государству или большой компании. За пользование инвестированными деньгами эмитент (тот, кто выпустил облигации) ежегодно начисляет купон (доход) держателю ценной бумаги. Доход по фиксированной или плавающей ставке можно получать сразу за весь год или несколькими траншами, например, раз в полгода или поквартально.

Купон выплачивается эмитентом текущему владельцу бонда (ценной бумаги, подтверждающей долговые обязательства эмитента). Поскольку облигация по своей сути является долговой распиской, её можно продать на вторичном рынке на любом этапе периода обращения. У одного и того же бонда может быть несколько держателей, каждый из которых получит свою долю дохода, соответствующую сроку владения.

Продавая облигацию до наступления момента выплаты процентов по купону, её владелец одновременно со стоимостью ценной бумаги получает и средства по ставке даже в том случае, если срок выплаты процентов ещё не наступил. Эта прибыль и называется накопленным купонным доходом. Помимо таких выплат инвестор может получить прибыль в результате повышения котировки бонда за время владения им, от возмещения номинала при погашении и от реинвестирования средств.

Зачем инвестору нужно знать о накопленном купонном доходе?

НКД добавляется при покупке или продаже облигации к её номинальной стоимости и таким образом даёт возможность продать бонд в любое время без привязки к моменту очередной выплаты по купону. Покупатель выплачивает стоимость ценной бумаги и часть купонной ставки (процентного дохода) за тот отрезок времени, который облигация с момента последней выплаты процентов пробыла у продавца.

Предположим, что стоимость бонда на момент сделки составляла 10 000 руб., ставка в размере, например, 12 % по нему выплачивается раз в 6 месяцев, т. е. 2 раза в год. Облигация пробыла у продавца 1,5 месяца. Это значит, что покупатель заплатит 10 000 руб. за бонд и дополнительно 150 руб. НКД за те 1,5 месяца, которые она находилась в руках предыдущего владельца. Таким образом он сразу возвращает бывшему хозяину облигации прибыль, которую получит вместе со своим доходом от эмитента на момент очередной выплаты за истекшее полугодие.

Как рассчитать накопленный купонный доход?

Проще всего сумму НКД узнать в торговом терминале или на инвестиционных порталах. Можно запросить у брокера отчёт, в котором помимо накопленных купонных доходов бондов биржи будет указана их стоимость и произведённые ранее выплаты.

Формулы расчёта

Способ вычисления НКД зависит от вида купона. Самой распространённой является постоянная ставка, размер которой не меняется в течение всего времени существования облигации. В случае фиксированной разновидности купона прибыль определяется договором и не зависит от текущего курса валюты. Для ставок с переменным размером к началу каждого купонного периода определяется новое значение.

Переменный купон часто бывает у еврооблигаций. Одним из видов бонда с плавающим купоном является облигация с индексируемой ставкой. Номинал таких ценных бумаг пересчитывается с учётом изменения индекса, определяемого инфляцией или, например, ростом цен на нефть. Доход от бонда с нулевым купоном вычисляют вычитанием из цены размещения цены погашения.

Чтобы определить НКД при стабильной ставке, нужно знать номинальную стоимость облигации, её текущую котировку, размер ставки, периодичность выплат и дату последней из них. Накопленный купонный доход можно рассчитать по следующей формуле: НКД = О ÷ 100 × С ÷ 365 × В, где О – стоимость облигации в рублях, вычисленная по текущей котировке в процентах от номинала, С – купон в годовых процентах, В – время владения в днях с момента последней выплаты по ставке.

Например, бонд номинальной стоимостью 10 000 руб. имеет текущую котировку 110 %, его постоянная купонная ставка составляет 10 %, последний доход был получен 20 дней назад. Определим стоимость бонда: 10 000 ÷ 100 × 110 = 11 000 руб. Теперь считаем накопленный купонный доход: НКД = 11 000 ÷ 100 × 10 ÷ 365 × 20 = 60,27 руб.

Зная размер купона в рублях и его период, можно посчитать НКД другим способом: процент ставки надо разделить на продолжительность купонного периода в сутках и умножить на число дней, которые прошли с момента последнего получения дохода. Если доход за 1 период составляет, например, 250 руб., которые перечисляются раз в 3 месяца, и с момента последней выплаты прошло 15 дней, то НКД составит: 250 ÷ 90 × 15 = 42 руб.

При плавающей ставке на следующий день после выплаты текущего купона устанавливается новое её значение, которое просуществует до конца начавшегося периода, а затем снова поменяется. Накопленный купонный доход рассчитывается в таком случае делением действующей ставки на количество суток купонного периода и умножением на число дней, прошедших с момента последней выплаты.

Предположим, планируется купить облигацию стоимостью 95 % от номинала в 10 000 руб. с плавающей купонной ставкой, которая в прошлый полугодовой купонный период составляла 12 %. С момента последней выплаты прошло 63 дня. На текущий купонный период объявлена ставка 15 %.

За саму облигацию без НКД придётся заплатить 10 000 ÷ 100 × 95 = 9 500 руб. Определяем прибыль за 1 день владения ценной бумагой: 9 500 ÷ 100 × 15 ÷ 365 = 3,9041 руб. Накопленный купонный доход по ставке 15 % добавит к стоимости бонда 3,9041 × 63 = 246 руб. Следовательно, облигация будет стоить 9 500 + 246 = 9 746 руб.

Нужно ли платить налог с накопленного купонного дохода?

Согласно принятым в марте 2020 года поправкам в законодательство, доход по облигациям федерального и муниципального займов, а также по корпоративным бондам, выпущеннымм после 2017 года, будут облагаться НДФЛ. Ранее указанный вид дохода был освобожден от налогообложения

До конца 2020 года НКД по государственным и муниципальным облигациям не включается в налоговую базу, а НКД корпоративных облигаций, наоборот, учитывается при подсчете налогооблагаемого финансового результата, но только в конце финансового года или при выводе инвестором денег со счета.

После внесения изменений в законодательство нормами закона 102-ФЗ от 01.04.2020, все доходы по операциям с любыми облигациями и купонный доход будут облагаться по ставке 13 % начиная с 2021 года. Причем год выпуска самой облигации больше не важен. Логично предположить, что с 1 января НКД по ОФЗ, муниципальным и корпоративным облигациям будет учитываться при расчете налогооблагаемой базы. При покупке облигаций НКД будет относиться к расходам. А при продаже – к доходам инвестора.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Инвестпривет, друзья! Суть накопленного купонного дохода заключается в том, что на облигацию начисляется некая сумма, которая выплачивается продавцу облигации и снимается со счета покупателя. Таким образом, НКД позволяет облигации оставаться ликвидной в течение всего своего срока существования. Давайте подробнее разберемся, что такое накопленный купонный доход и как он работает.

Как начисляется НКД

Облигация – это долговая расписка организации или государства. Эмитент берет деньги в долг и выплачивает держателю долга вознаграждение: купон. Выплата купона может происходить с разной периодичностью: раз в полгода, квартал или даже каждый месяц.

Каждый день на облигацию начисляется часть купона. Пусть, например, ставка по купону 36,5% (фантастика при нынешних ставках, но пусть) и платится она раз в год. Если номинал облигации составляет 1000 рублей, то эмитент ежегодно выплачивает 365 рублей держателю бумаги. Следовательно, ежедневно на облигацию «капает» по 1 рублю, т.е. ее «внутренняя» стоимость растет на 1 рубль. Это и есть НКД.

Если кто-то хочет купить эту облигацию, скажем, не в день выплаты купона, то он должен будет заплатить предыдущему владельцу всё, что накапало. Например, если он покупает облигацию на 120-й день, то должен заплатить рыночную цену (пусть условно облигация торгуется по номиналу) плюс накопленный купонный доход, т.е. 1120 рублей.

Если он решит потом ее продать, например, на 250-й день, то продает ее уже за 1250 рублей, и кто-то другой за 1250 рублей эту облигацию, соответственно, покупает. Затем он дожидается выплаты купона и получает свои 365 рублей. Минусуем НКД и получаем чистую прибыль в 115 рублей.

Получается, что первый держатель облигации получил 120 рублей, второй – 130, а третий – 115 рублей, а все вместе – 365 рублей.

Если бы НКД не существовало, то все облигации были бы абсолютно неликвидными и торговались бы исключено в день выплаты купона.

Представьте, что вы купили облигацию за 1000 рублей и через полгода продали за те же 1000 рублей (т.е. полгода деньги лежали мертвым грузом), а тот, кто купил ее у вас, получил весь купон. Согласитесь, несправедливо?

Таким образом, НКД восстанавливает справедливость и позволяет поддерживать рыночную ликвидность облигации.

«Грязная» и «чистая» цена облигации

Итак, накопленный купонный доход – это некая сумма, которая начисляется на тело облигации. Итоговая стоимость облигации на бирже определяется как рыночная цена (не путать с номиналом – он фиксированный, а цена облигации колеблется в зависимости от спроса и предложения) плюс НКД.

Так, рыночная цена облигации называется «чистой», а рыночная цена вместе с НКД – «грязной». Динамика чистой цены отображается в графике и измеряется в процентах от номинала. Например, если номинал составляет 1000 рублей, а «чистая» цена облигации – 103,2%, то такая облигация стоит 1032 рубля.

«Грязная» цена (т.е. рыночная цена + НКД) – это та сумма, которую вы заплатите при покупке облигации и получите при продаже. Именно она чаще всего отображается в интерфейсе мобильного приложения брокера. В Quik же можно настроить отображение «чистой» или «грязной» цены в зависимости от ваших потребностей.

Итак, если в приведенном нашем примере НКД составлял, скажем, рублей, то итоговая сумма для покупки составит 1032 + 5 = 1037 рублей. Прибавьте к этому комиссию брокера – и вы получите итоговую цену, которую заплатите за покупку облигации.

Как рассчитывается НКД

Таким образом, НКД каждый день увеличивает стоимость облигации. В день выплаты НКД образуется аналог дивидендного гэпа – купонный гэп, т.е. разрыв в цене, так как облигация начинает торговаться без купона.

Рассчитать НКД можно по двум формулам: замороченной и простой.

Замороченная (полная) формула выглядит так:

НКД = Номинал * (Ставка купона / 100) * (Период выплаты купона – Кол-во дней с последней выплаты) / Период выплаты купона * Кол-во периодов в год

Например, номинал облигации составляет 1000 рублей, с последней выплаты купона прошло 50 дней, купон платится раз в 182 дня, ставка по купону – 7,5%. Считаем НКД:

1000 * (7,5 / 100) * (182 – 50) / 182 * 2 = 27,19

Более простая формула (выведенная из этой сложной) выглядит так:

НКД = Размер купона * Кол-во дней, оставшихся до выплаты / Кол-во дней в периоде

Рассчитаем НКД для той же облигации: 37,5 * 132 / 182 = 27,19

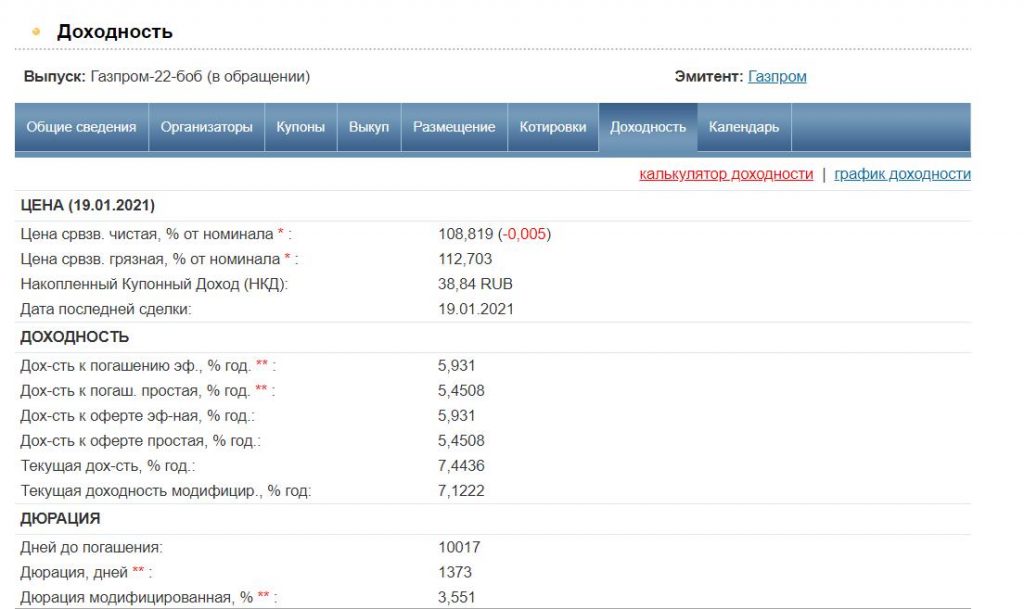

На самом деле этот НКД самостоятельно считать не нужно. Во-первых, в торговом терминале вы можете настроить отображение «чистой» цены, «грязной» цены и отдельно НКД. Во-вторых, можно воспользоваться специализированными сервисами для анализа облигаций. Например, на сайте Rusbonds НКД, «чистая» и «грязная» цены находятся во вкладке «Доходность» на странице облигации.

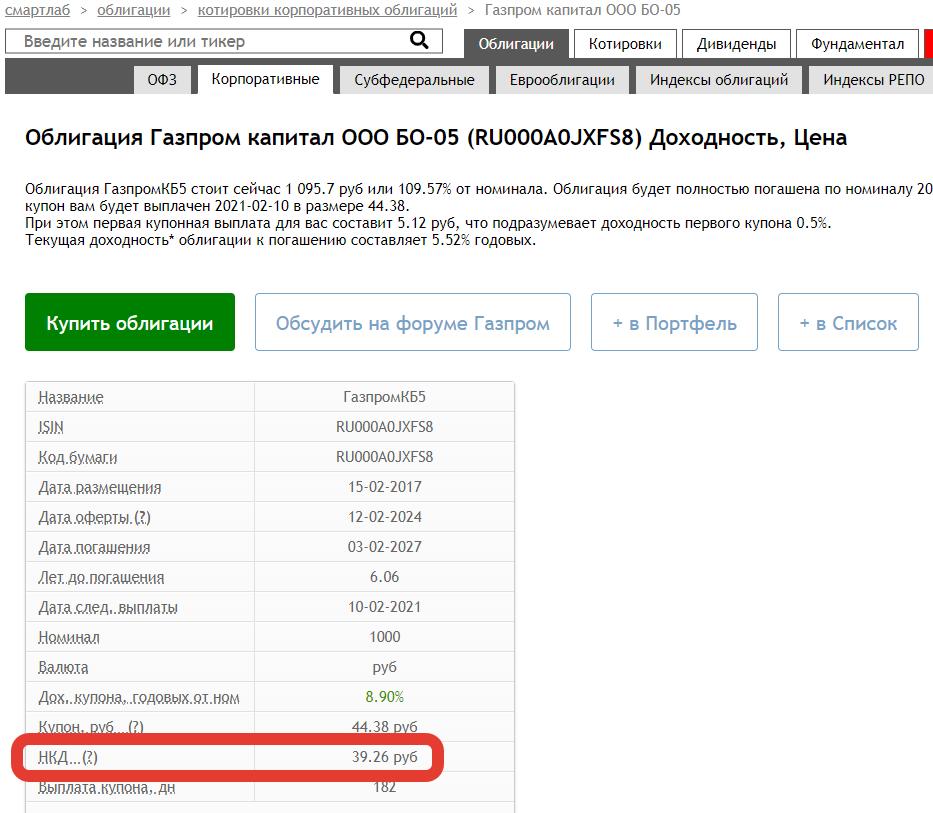

А на Смарт-лабе – прямо в карточке с основной информацией об облигации.

Налогообложение НКД

В соответствии с последними поправками в законодательство, с 2021 года накопленный купонный доход, как и купон, и доход от курсовой разницы, облагается налогом по ставке 13%. До конца 2020 года НКД и купоны по ОФЗ и муниципальным облигациям не учитывались в качестве налогооблагаемой базы.

При этом уплаченный при покупке облигации НКД можно использовать в качестве расхода для уменьшения налогооблагаемой базы.

Таким образом, если вы покупаете облигацию и платите НКД (вместе с «чистой» ценой), а потом продаете облигацию и получаете НКД (вместе с «чистой» ценой), то из «грязной» цены продажи просто вычитаете «грязную» цену покупки (т.е. расходы на приобретение облигации).

По факту брокер сам выполняет все калькуляции и удерживает налог либо сразу, либо при выводе средств, либо в конце года.

Таким образом, накопленный купонный доход – это часть купона облигации, которая начисляется ежедневно на долговую бумагу и «выставляется» вместе с рыночной ценой бонда. Покупатель должен заплатить НКД продавцу. Наличие НКД позволяет обеспечить облигация ликвидность. Размер НКД лучше узнавать заранее, чтобы спланировать точную сумму покупки. С 2021 года НКД облагается налогом по ставке 13%. На этом всё, удачи, и да пребудут с вами деньги!

Брокер является налоговым агентом по выплатам купонных доходов в денежной форме по следующим видам ценных бумаг:

- Которые учитываются на счете депо, открытом физическим лицам-резидентам и нерезидентам РФ (ст. 214.1, ст. 226.1 НК РФ);

- Которые учитываются на счете депо иностранного номинального держателя, счете депо иностранного уполномоченного держателя и (или) счете депо депозитарных программ (ст. 214.6, ст. 226.1 НК РФ):

- по государственным ценным бумагам РФ с обязательным централизованным хранением;

- по государственным ценным бумагам субъектов РФ с обязательным централизованным хранением;

- по муниципальным ценным бумагам с обязательным централизованным хранением независимо от даты государственной регистрации их выпуска;

- по эмиссионным ценным бумагам с обязательным централизованным хранением, выпущенным российскими организациями, выпуск (государственная регистрация) которых или присвоение идентификационного номера которым осуществлены после 1 января 2012 года;

- по иным эмиссионным ценным бумагам, выпущенным российскими организациями, за исключением эмиссионных ценных бумаг с обязательным централизованным хранением выпусков, государственная регистрация которых или присвоение идентификационного номера которым осуществлены до 1 января 2012 года.

Брокер осуществляет расчет, удержание и перечисление в бюджет РФ налога с указанных доходов, а также предоставляет сведения об указанных доходах и суммах уплаченных налогов в налоговые органы.

Исключение: в некоторых случаях купонный доход освобождается от налогообложения. Подробную информацию смотрите в разделе «Какие доходы не подлежат налогообложению?».

Для облигаций российских эмитентов с обязательным централизованным хранением, зарегистрированных до 01.01.2012, при выплате купонного дохода обязанности налогового агента выполняет эмитент в порядке, установленном ст. 226 НК РФ, и предоставляет сведения о доходах физических лиц и суммах начисленного и удержанного налога в налоговые органы. В случае если эмитентом не полностью удержаны налоги, Брокер в соответствии с п.п. 5 ст. 226.1 НК РФ производит доудержание сумм налога, не полностью удержанных эмитентом ценных бумаг, в том числе в случае совершения в пользу налогоплательщика операций, налоговая база по которым определяется в соответствии со статьями 214.1, 214.3 и 214.4 НК РФ.

Налоговая ставка при выплате купона (ст.224 НК РФ):

- Для налоговых резидентов – 13 %

- Для налоговых нерезидентов – 30 %

В соответствии с НК РФ физические лица - нерезиденты РФ имеют право на применение пониженных налоговых ставок, предусмотренных международными соглашениями об избежании двойного налогообложения (за дополнительными разъяснениями обращайтесь в Брокеру и/или к налоговым консультантам).

Накопленный купонный доход

При расчете налоговой базы суммы накопленного купонного дохода, уплаченные налогоплательщиком продавцу ценных бумаг при их приобретении, учитываются налоговым агентом в составе расходов. А суммы накопленного купонного дохода, полученные налогоплательщиком при реализации ценных бумаг, учитываются налоговым агентом в составе доходов.

Исключение: Доходы от купли-продажи (погашения) государственных казначейских обязательств, облигаций и других государственных ценных бумаг бывшего СССР, государств — участников Союзного государства и субъектов Российской Федерации, а также облигаций и ценных бумаг, выпущенных по решению представительных органов местного самоуправления, учитываются без процентного (купонного) дохода, выплачиваемого налогоплательщику, который облагается по ставке иной, чем это предусмотрено пунктом 1 статьи 224 НК РФ, и выплата которого предусмотрена условиями выпуска такой ценной бумаги (п. 13 ст. 214.1). По операциям купли-продажи для указанных категорий ценных бумаг суммы накопленного, но не выплаченного купонного дохода при расчете налогооблагаемой базы Клиента не включаются Брокером в состав доходов (расходов).

Обращаем внимание, что представленная информация носит исключительно справочный характер, и не должна расцениваться в качестве анализа и/или консультации относительно порядка налогообложения. Указанный порядок рекомендуем уточнять у налоговых консультантов.

- Тарифы

- Контакты

- Раскрытие информации

- Реквизиты

- Вакансии

© 2021, ООО ВТБ Капитал Брокер

123112, г. Москва, Набережная Пресненская, дом 10, эт 16 пом III ком 6

ООО ВТБ Капитал Брокер (ВТБК Брокер), Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности №045-12014-100000, выдана: 10 февраля 2009 г., Лицензия профессионального участника рынка ценных бумаг на осуществление дилерской деятельности №045-12021-010000, выдана: 10 февраля 2009 г., Лицензия профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности №045-12027-000100, выдана: 10 февраля 2009 г.

- Содержание сайта www.vtbcapital-broker.ru и любых страниц сайта («Сайт») предназначено исключительно для информационных целей. Сайт не рассматривается и не должен рассматриваться как предложение ВТБК Брокер о покупке или продаже каких- либо финансовых инструментов или оказание услуг какому-либо лицу. Информация на Сайте не может рассматриваться в качестве рекомендации к инвестированию средств, а также гарантий или обещаний в будущем доходности вложений.

Никакие положения информации или материалов, представленных на Сайте, не являются и не должны рассматриваться как индивидуальные инвестиционные рекомендации и/или намерение ВТБК Брокер предоставить услуги инвестиционного советника, кроме как на основании заключаемых между Банком и клиентами договоров. ВТБК Брокер не может гарантировать, что финансовые инструменты, продукты и услуги, описанные на Сайте, подходят всем лицам, которые ознакомились с такими материалами, и/или соответствуют их инвестиционному профилю. Финансовые инструменты, упоминаемые в информационных материалах Сайта, также могут быть предназначены исключительно для квалифицированных инвесторов. ВТБК Брокер не несёт ответственности за финансовые или иные последствия, которые могут возникнуть в результате принятия Вами решений в отношении финансовых инструментов, продуктов и услуг, представленных в информационных материалах.

Прежде чем воспользоваться какой-либо услугой или приобретением финансового инструмента или инвестиционного продукта, Вы должны самостоятельно оценить экономические риски и выгоды от услуги и/или продукта, налоговые, юридические, бухгалтерские последствия заключения сделки при пользовании конкретной услугой, или перед приобретением конкретного финансового инструмента или инвестиционного продукта, свою готовность и возможность принять такие риски. При принятии инвестиционных решений, Вы не должны полагаться на мнения, изложенные на Сайте, но должны провести собственный анализ финансового положения эмитента и всех рисков, связанных с инвестированием в финансовые инструменты.

Ни прошлый опыт, ни финансовый успех других лиц не гарантирует и не определяет получение таких же результатов в будущем. Стоимость или доход от любых инвестиций, упомянутых на Сайте, могут изменяться и/или испытывать воздействие изменений рыночной конъюнктуры, в том числе процентных ставок.

ВТБК Брокер не гарантирует доходность инвестиций, инвестиционной деятельности или финансовых инструментов. До осуществления инвестиций необходимо внимательно ознакомиться с условиями и/или документами, которые регулируют порядок их осуществления. До приобретения финансовых инструментов необходимо внимательно ознакомиться с условиями их обращения.

Основные сложности в учете облигаций заключаются, во-первых, в одновременном наличии процентного (купонного) дохода и разницы в цене облигации (дисконта или премии); во-вторых, в специфической процедуре передачи накопленного купонного дохода от одного владельца другому. Особенностям отражения в бухгалтерском учете купонного дохода, дисконта и премии посвящена настоящая статья.

Порядок обращения купонного дохода

По облигации ее держатель получает процентный (купонный) доход от номинальной стоимости облигации. Купонный доход выплачивается периодически, например, если облигация выпущена на 8 лет, а купон выплачивается 4 раза в год, то за период обращения облигации состоится 32 купонных выплаты. Широко известное выражение «стричь купоны» вошло в обиход именно благодаря облигациям. Раньше облигации выпускались в виде бумажного документа, на котором были прикреплены листочки – купоны. В день выплаты процентного дохода эмитент состригал ножницами купон и выплачивал доход владельцу облигации.

Сложившийся деловой обычай обращения купонных облигаций предполагает, что покупатель уплачивает предыдущему владельцу в составе цены облигации накопленный купонный доход (далее – НКД). НКД - часть купонного дохода в виде процента к номинальной стоимости облигации пропорционально количеству дней, прошедших от даты выпуска облигации или даты выплаты предшествующего купонного дохода. Датой начала купонного периода для исчисления НКД считается день, следующий за датой облигационного выпуска или за датой выплаты предыдущего купона по уже обращающимся облигациям. Сделка с облигацией, исполнение которой приходится на день выплаты купона, не сопровождается уплатой НКД как по погашенному в этот день купону, так и по новому купону, чей купонный период начинается в этот день.

Таким образом, при продаже облигации продавец получает от покупателя проценты за все время владения облигацией с момента последней купонной выплаты и не несет никаких процентных потерь от продажи. Возмещенный покупателем НКД для продавца является оплатой дохода. Для покупателя же НКД, уплаченный предыдущему владельцу, является расходом при приобретении облигации и доходом считаться не может. В дальнейшем покупатель получит возмещение своего расхода по НКД или от эмитента, или от другого покупателя, если в свою очередь также продаст облигацию.

Уплата НКД может сопровождать даже эмиссию облигаций. Обычно первичное размещение облигаций эмитентом не заканчивается в течение одного дня (даты начала выпуска). Поэтому начиная со второго дня размещения облигаций, покупатель при приобретении облигаций также уплачивает НКД, рассчитываемый по следующей формуле:

НКД = N x С1 x (t - to) / 365 /100 %,

С1 - процентная ставка по первому купону (в процентах годовых);

N - номинальная стоимость облигации;

t o - дата начала размещения облигаций;

t - дата заключения договора купли-продажи облигаций.

Сумма выплаты по купону на одну облигацию определяется с точностью до одной копейки, округление цифр при расчете производится по правилам математического округления.

Бухгалтерский учет купонного дохода, уплаченного предприятием

В бухгалтерском учете следует разделять НКД, уплаченный предыдущему владельцу (эмитенту) при приобретении облигации, и купонный доход, начисленный за время владения предприятием облигацией.

На каком балансовом счете учитывать уплаченный НКД? В письме Минфина РФ от 14.01.2004 № 16-00-14/11 был дан следующий ответ:

В «ПБУ 19/02 «Учет финансовых вложений» установлено, что в первоначальную стоимость финансовых вложений, приобретаемых за плату, включаются суммы, уплачиваемые в соответствии с договором продавцу. Указанное правило распространяется и на облигации, приобретаемые у продавца с учетом НКД, приходящегося на дату их покупки».

Если воспользоваться этим письмом, то рекомендуется учитывать НКД обособленно от «тела» облигации, на отдельном субсчете к счету 58-2 «Долговые ценные бумаги», например, на счете 58-2-2 «Средства полученные и затраты произведенные по облигационным купонам».

В практике имеет место и другой вариант учета уплаченного НКД, а именно на счете 76 «Расчеты с прочими дебиторами и кредиторами», например, на отдельном субсчете 76-5 «Купонный доход». При данном варианте учета купонного дохода совершаются следующие бухгалтерские записи. По дебету счета 76-5 «Купонный доход» отражаются затраты, произведенные на оплату НКД при приобретении облигаций на первичном и вторичном рынке. По кредиту 76-5 «Купонный доход» учитываются средства, полученные в виде НКД при перепродаже на вторичном рынке ранее купленных облигаций, а также процентный доход, полученный при погашении купона.

Автору ближе именно этот подход, поскольку в сделках НКД четко идентифицируется как процентный доход, а он, доход, не только уплачивается покупателю, но и начисляется предприятием самостоятельно за время владения облигацией. Если в отношении НКД, уплаченного покупателю, есть причины оприходовать на 58 счет, то в отношении купонного дохода, самостоятельно начисленного предприятием, такого основания нет. Ибо согласно п. 18 ПБУ 19/02 первоначальная стоимость финансовых вложений, по которой они приняты к бухгалтерскому учету, может изменяться в случаях, установленных законодательством и настоящим Положением (имеется в виду ПБУ 19/02). Начисление процентов по финансовому вложению в число таких случаев не входит, а значит купонный доход, образовавшийся за время владения облигацией, отражается традиционной бухгалтерской проводкой Дебет 76 Кредит 91.

Эта статья участвует в Конкурсе на лучшую статью.

Победителя ждет главный приз - 30 000 рублей!

В свое время учет купонного дохода был прописан в Постановлении ФКЦБ от 27.11.1997 № 40. ФКЦБ предлагала учитывать НКД, уплаченный предыдущему владельцу, по счету учета финансовых вложений, а в случае отсутствия уплаченного НКД начислять доход по облигации по сч. 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Проценты (доходы) по облигациям». К сожалению, в Постановлении № 40 отсутствует прямое указание, как начислять доход по облигации за время владения ею предприятием, если по ней имеется НКД, уплаченный предыдущему владельцу. По мнению автора, полагалось, что и в этом случае начисленный купонный доход должен быть приходоваться по дебету финансовых вложений. В настоящее время такой возможности нет из-за запрета, установленного п. 18 ПБУ 19/02. Поэтому для предприятий выбор сводится к следующему: 1) полностью учитывать купонный доход по сч. 76 «Расчеты с разными дебиторами и кредиторами»; 2) НКД, уплаченный предыдущему владельцу учитывать по сч. 58 «Финансовые вложения», а купонный доход, начисленный предприятием по сч. 76 «Расчеты с разными дебиторами и кредиторами»

Бухгалтерский учет купонного дохода, начисленного предприятием

Согласно п. 34 ПБУ 19/02 доходы по финансовым вложениям признаются доходами от обычных видов деятельности либо прочими поступлениями в соответствии с ПБУ 9/99 «Доходы организации».

Предприятия, применяющие метод начисления, признают купонный доход по облигациям на наиболее раннюю из следующих дат:

- день выплаты купонного дохода;

- день реализации предприятием облигации;

- день погашения облигации;

- последний рабочий день отчетного периода. В последний рабочий день отчетного периода подлежит признанию весь купонный доход, начисленный за отчетный период или за период с даты приобретения или с даты начала очередного купонного периода (в том числе за оставшиеся нерабочие дни, если последний рабочий день отчетного периода не совпадает с его окончанием).

Учет дисконта (премии) по облигации

Специфическим учетом НКД сложности с облигациями не ограничиваются. В зависимости от рыночных условий купонная облигация может размещаться (торговаться) с премией или дисконтом, но она всегда погашается по номиналу. Любое совпадение цены с номиналом в период обращения (если речь не идет о последних днях перед погашением) является скорее случайностью, чем правилом.

По облигациям, обращающимся на ОРЦБ, дисконт (премия) – это неотъемлемая часть текущей стоимости, динамика текущей стоимости находит отражение в бухгалтерском учете путем регулярно проводимых переоценок облигаций.

Если же речь идет о необращающихся облигациях, то пунктом 22 ПБУ 19/02 установлен особый порядок учета премии (дисконта).

В ответе на частный запрос ЦБ РФ исследовал экономическую природу премии, уплачиваемую при приобретении облигации, что представляет интерес для предприятий, разрабатывающих учетную политику для операций с облигациями. В частности, Банк России разъяснил:

«При приобретении долгового обязательства по цене выше номинала сумма превышения цены приобретения над номиналом (так называемая премия) представляет собой процентный доход, входящий в цену приобретения долгового обязательства и относящийся не только к текущему процентному (купонному) периоду, но и к будущим процентным (купонным) периодам».

Если обратиться к тексту п. 22 ПБУ 19/02, то видно, что Минфин поддерживает такую трактовку:

«По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, организации разрешается разницу между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения равномерно, по мере причитающегося по ним в соответствии с условиями выпуска дохода, относить на финансовые результаты коммерческой организации (в составе прочих доходов или расходов)…»

Исходя из того, что «разрешается», делаем вывод, что эту операцию можно не проводить, но мы, тем не менее, ее рассмотрим, по двум причинам. Во-первых, она способствует более равномерному признанию доходов (расходов), а во-вторых, п. 42 ПБУ 19/02 обязывает раскрывать в составе годовой отчетности информацию о разнице между первоначальной стоимостью и номинальной стоимостью в течение срока обращения облигаций. Сознательно такое равномерное списание не будем называть амортизацией, так как амортизационная стоимость финансового актива – это понятие из МСФО и хоть цели обоих процедур схожи, сам механизм ее проведения отличается.

Порядок отражения в учете равномерного признания премии (дисконта) установлен Инструкцией по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

При списании суммы превышения покупной стоимости приобретенных предприятием облигаций над их номинальной стоимостью (иными словами, премии – прим. автора) делаются записи по дебету сч. 76 «Расчеты с разными дебиторами и кредиторами» (на сумму причитающегося к получению по ценным бумагам дохода) и кредиту счетов 58 «Финансовые вложения» (на часть разницы между покупной и номинальной стоимостью) и 91 «Прочие доходы и расходы» (на разницу между суммами, отнесенными на счета 76 «Расчеты с разными дебиторами и кредиторами» и 58 «Финансовые вложения»).

Сумма причитающегося к получению по облигации дохода

Часть разницы между покупной и номинальной стоимостью

Разница между суммами, отнесенными на счета 76 «Расчеты с разными дебиторами и кредиторами» и 58 «Финансовые вложения»

При доначислении суммы превышения номинальной стоимости приобретенных предприятием облигаций над их покупной стоимостью (или иначе, дисконта – примеч. автора) делаются записи по дебету счетов 76 «Расчеты с разными дебиторами и кредиторами» (на сумму причитающегося к получению по ценным бумагам дохода) и 58 «Финансовые вложения» (на часть разницы между покупной и номинальной стоимостью) и кредиту сч. 91 «Прочие доходы и расходы» (на общую сумму, отнесенную на счета 76 «Расчеты с разными дебиторами и кредиторами» и 58 «Финансовые вложения»).

Сумма причитающегося к получению по облигации дохода

Общая сумма, отнесенная на счета «Расчеты с разными дебиторами и кредиторами» и 58 «Финансовые вложения»

Часть разницы между покупной и номинальной стоимостью

Выбор читателей

С 1 июля новые правила блокировки расчетных счетов

Авансовый отчет 2021: шпаргалка для бухгалтера

Не все ошибки в СЗВ-М приводят к штрафам

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Читайте также: