Бланк расчета авансовых платежей по земельному налогу

Опубликовано: 30.04.2024

В июле организации – плательщики земельного налога перечисляют авансовый платеж по данному налогу за II квартал. Если, конечно, местные власти установили отчетные периоды по земельному налогу. Конкретные сроки уплаты устанавливают местные власти. Давайте разберемся, как правильно посчитать авансовый платеж и кто это должен делать.

Земельный налог платят с участков, которые признают объектом налогообложения согласно статье 389 Налогового кодекса РФ.

Плательщик налога – организация, в собственности которой находится такой земельный участок. Если фирма арендует землю, налог платить не нужно (ст. 388 НК РФ).

Отдельно скажем про земельные участки, входящие в имущество, составляющее паевой инвестиционный фонд. Налогоплательщиками являются управляющие компании, а налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд.

Право собственности на землю нужно регистрировать в Росреестре. Если организация купила земельный участок и еще не получила на него свидетельство о госрегистрации права собственности, земельный налог не платят.

Некоторые организации освобождены от уплаты земельного налога. Например, это:

- общероссийские общественные организации инвалидов, в составе которых инвалиды и их законные представители составляют не менее 80 процентов, в отношении земельных участков, используемых ими для осуществления уставной деятельности;

- организации, уставный капитал которых полностью состоит из вкладов общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их сотрудников составляет не менее 50 процентов, а их доля в фонде оплаты труда не менее 25 процентов, в отношении земельных участков, используемых для производства и реализации товаров (работ, услуг);

- организации народных художественных промыслов в отношении земельных участков, используемых для производства и реализации изделий народных художественных промыслов.

По итогам отчетных периодов сдавать расчеты авансовых платежей по земельному налогу не нужно.

Полный перечень плательщиков, пользующихся льготами по земельному налогу приведен в статье 395 Налогового кодекса РФ.

Также существуют виды земельных участков, которые всегда освобождены от уплаты налога в силу пункта 2 статьи 389 Налогового кодекса РФ. В частности, это земли лесного фонда и участки, ограниченные в обороте.

Вдобавок, местные власти могут освобождать от уплаты земельного налога некоторые категории налогоплательщиков. Также в компетенции местных властей уменьшать суммы налога и снижать налоговую ставку. Чтобы это проверить, загляните в местный закон – вдруг у вашей компании есть право на льготу.

Как определить налоговую базу

Для расчета земельного налога надо знать налоговую базу и ставку налога.

Налоговой базой является кадастровая стоимость земельного участка на начало налогового периода. То есть на 1 января года, за который компания начисляет налог (п. 1 ст. 391 НК РФ).

Узнать кадастровую стоимость можно несколькими способами. Во-первых, на сайте Росреестра. И там же лучше отслеживать изменения этой стоимости. Во-вторых, кадастровую стоимость земельного участка можно узнать в налоговой инспекции, где организация зарегистрирована в качестве плательщика земельного налога.

Возможна ситуация, когда земельный участок находится в общей долевой собственности. Тогда кадастровую стоимость части участка, принадлежащей организации, определите пропорционально ее доле в общей собственности. Формула такая:

| КСч | = | КСполн | × | Д |

– КСч – кадастровая стоимость части земельного участка, которая в собственности организации; – КСполн – кадастровая стоимость всего земельного участка, находящегося в общей долевой собственности; – Д – доля земельного участка, принадлежащая организации на праве собственности, в процентах.

Теперь предположим, что у фирмы в собственности один из этажей (его часть) нежилого здания. Чтобы определить кадастровую стоимость земельного участка, используйте формулу:

| КСч | = | КСполн | × | Плорг | : | Плобщ |

– КСч – кадастровая стоимость части земельного участка, которая в собственности организации; – КСполн – кадастровая стоимость всего земельного участка, находящегося в общей долевой собственности; – Плорг – площадь помещения, принадлежащая организации на праве собственности; – Плобщ – общая площадь здания.

Что делать, если кадастровая стоимость изменилась

Кадастровая стоимость участка может измениться в течение года. Это возможно в следующих случаях.

Во-первых, меняется категория (вида разрешенного использования) земельного участка или устанавливается кадастровая стоимость участка, равная рыночной. В таком случае изменение нужно учитывать только со следующего года. В текущем году налоговую базу определяйте исходя из кадастровой стоимости, установленной на начало года. Корректировать налоговую базу за предыдущие периоды не требуется. Такой порядок применяется независимо от того, увеличилась ли кадастровая стоимость земли или уменьшилась. Это следует из положений абзаца 4 пункта 1 статьи 391 Налогового кодекса РФ.

Организации на «упрощенке» и «вмененке» признаются плательщиками земельного налога по общим правилам (п. 4 ст. 346.26, п. 2 ст. 346.11 НК РФ).

Во-вторых, по решению суда или комиссии по рассмотрению споров о результатах определения кадастровой стоимости. Тогда изменение учитывайте начиная с того периода, в котором в суд или комиссию было подано заявление о пересмотре кадастровой стоимости. Для расчета налога измененная (подтвержденная судом или комиссией) кадастровая стоимость может применяться не раньше той даты, когда в государственный кадастр была внесена первоначальная (оспариваемая) кадастровая стоимость земельного участка.

Такой порядок следует из положений абзаца 6 пункта 1 статьи 391 Налогового кодекса РФ и статьи 24.20 Закона от 29.07.1998 № 135-ФЗ, пунктов 18 и 28 постановления Пленума Верховного суда РФ от 30.06.2015 № 28. Аналогичные разъяснения к этим нормам даны в письме ФНС России от 27.03.2015 № БС-4-11/5013.

В-третьих, в результате исправления ошибки, допущенной органами кадастрового учета при оценке земли или при ведении Государственного кадастра недвижимости.

При таком раскладе изменение нужно учитывать начиная с того периода, в котором была допущена исправленная ошибка. Об этом сказано в абзаце 5 пункта 1 статьи 391 Налогового кодекса РФ.

Рассмотренный порядок расчета земельного налога не применяется в тех случаях, когда в течение года происходит смена правообладателя земельного участка. Если правообладатель меняется, новый владелец должен рассчитывать земельный налог (авансовые платежи по налогу) в соответствии со сведениями о земельном участке, указанными в государственном кадастре недвижимости на дату госрегистрации прав. То есть с учетом новой кадастровой стоимости или другой налоговой ставки. Новый порядок расчета налога применяется начиная с даты регистрации прав нового владельца на земельный участок. Об этом сказано в письме Минфина России от 09.07.2008 № 03-05-04-02/40.

Какие ставки налога

Налоговые ставки по земельному налогу устанавливают местные власти. Ставки не могут превышать 0,3 процента в отношении земель, предоставленных (приобретенных) для жилищного строительства, личного подсобного хозяйства, садоводства, огородничества, животноводства, дачного хозяйства и занятых жилищным фондом и жилищно-коммунальными объектами, а также сельскохозяйственных земель. В отношении прочих земельных участков максимальная ставка налога составляет 1,5 процента.

Так предусмотрено пунктом 1 статьи 394 Налогового кодекса РФ.

Как считать налог и авансы еще в двух сложных случаях

Возможно, участок находится не территории нескольких муниципальных образований. Чтобы рассчитать земельный налог по такому участку, определите сумму налога по каждой его части по формуле:

| Зн | = | КС | × | Нст |

– Зн – земельный налог (аванс) по части участка, находящейся на территории одного муниципального образования; – КС – кадастровая стоимость части земельного участка, находящейся на территории этого муниципального образования; – Нст – налоговая ставка земельного налога, установленная на территории этого муниципального образования.

Существует специальный механизм и в случае, когда право собственности на земельный участок возникает или прекращается в течение года. Тогда земельный налог и авансы по нему рассчитайте с учетом коэффициента Кв. Чтобы посчитать коэффициент для авансов по земельному налогу, используйте формулу:

| Кв | = | Мп | : | 3 |

– Кв – специальный коэффициент; – Мп – количество полных месяцев, в течение которых земельный участок находился в собственности (постоянном (бессрочном) пользовании) в данном отчетном периоде; – 3 – количество месяцев в отчетном периоде (квартале).

Для подсчета количества полных месяцев, в течение которых земельный участок находился в собственности, существует специальное правило. Учитывайте месяцы, в которых вещное право на участок возникло в период с 1-го по 15-е число включительно либо прекратилось в период с 16-го по последнее число включительно. Месяцы, в которых право собственности на участок возникло в период с 16-го по последнее число месяца (прекратилось в период с 1-го по 15-е число включительно), при определении количества полных месяцев не учитываются. Так предусмотрено пунктом 7 статьи 396 Налогового кодекса РФ.

Как перечислять авансы по налогу в бюджет

Налоговый период по земельному налогу – календарный год. А отчетными периодами являются I, II и III кварталы. Причем местные власти вправе и не устанавливать отчетные периоды на своей территории (ст. 393 НК РФ).

Впрочем, обычно муниципалитеты устанавливают отчетные периоды. Соответственно, и авансы по налогу следует перечислять ежеквартально. Зачастую крайний срок уплаты аванса – последнее число месяца, следующего за кварталом. То есть в случае со II кварталом это 31 июля. Поскольку в 2016 году это число выпадает на воскресенье, действует стандартное правило о переносе на ближайший рабочий день. Значит, крайний срок уплаты аванса выпадает на 1 августа (п. 7 ст. 6.1 НК РФ).

Предприниматели платят земельный налог как обычные физлица – на основе уведомлений из ИФНС раз в год.

Считают аванс просто. Сперва кадастровую стоимость (налоговая база) умножают на налоговую ставку (она зависит от вида земель и правил, установленных местными властями).

Затем полученное число делят на 4. Это и есть авансовый платеж по итогам отчетного периода (п. 6 ст. 396 НК РФ).

Конкретные сроки перечисления авансовых платежей устанавливают местные власти. При этом срок уплаты авансов не может быть чаще одного раза в квартал.

Как учесть авансы по земельному налогу

В бухучете расчеты по земельному налогу отражайте на счете 68, к которому откройте субсчет «Расчеты по земельному налогу».

Чтобы начислить земельный налог и аванс по нему, делают проводку:

ДЕБЕТ 20 (25, 26, 44…) КРЕДИТ 68 субсчет «Расчеты по земельному налогу» – начислен земельный налог (авансовый платеж по нему).

Если земельный участок предоставляется в аренду (и это не является предметом деятельности организации), налог учитывают как прочий расход:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68 субсчет «Расчеты по земельному налогу» – начислен земельный налог (авансовый платеж по нему).

При перечислении земельного налога и авансов по нему делают запись:

ДЕБЕТ 68 субсчет «Расчеты по земельному налогу» КРЕДИТ 51 – перечислен в бюджет земельный налог (авансовый платеж по налогу).

При расчете налога на прибыль сумму земельного налога (авансовых платежей по нему) включите в состав прочих расходов. При методе начисления сделать это нужно в том периоде, за который налог или авансы по нему рассчитаны. При кассовом методе платежи учитывают в периоде их фактического перечисления. Так предусмотрено подпунктом 7 пункта 1 статьи 272 и подпунктом 3 пункта 3 статьи 273 Налогового кодекса РФ.

Организации на упрощенке с объектом «доходы минус расходы» также могут учесть земельный налог и авансы по нему при расчете налоговой базы. Учесть затраты можно в том периоде, когда земельный налог или аванс по нему был фактически уплачен в бюджет (подп. 22 п. 1 ст. 346.16, подп. 3 п. 2 ст. 346.17 НК РФ).

Подтвердить затраты в виде начисленных сумм налога или авансов по нему можно первичными документами, оформленными согласно действующему законодательству. Например, это может быть справка бухгалтера. Об этом сказано в письме ФНС России от 09.06.2011 № ЕД-4-3/9163. Хоть это письмо адресовано плательщикам налога на прибыль, оно актуально в том числе и для фирм на «упрощенке».

Что касается «упрощенцев» с объектом «доходы», то они при расчете упрощенного налога сумму уплаченного земельного налога и авансов по нему не принимают во внимание.

Аналогичное по сути правило действует для плательщиков ЕНВД. Таковы требования пункта 3 статьи 346.21, статьи 346.29 и пункта 2 статьи 346.32 Налогового кодекса РФ.

Налоговый консультант Тамара Петрухина

Данная статья опубликована в закрытом разделе портала «Практическая бухгалтерия». Конкретные бухгалтерские вопросы с примерами решений и экспертными мнениями - максимум полезной и нужной информации на одном портале.

Получите доступ >>

Если у Вас есть вопрос - задайте его здесь >>

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

В июле организации – плательщики земельного налога перечисляют авансовый платеж по данному налогу за II квартал. Если, конечно, местные власти установили отчетные периоды по земельному налогу. Конкретные сроки уплаты устанавливают местные власти. Давайте разберемся, как правильно посчитать авансовый платеж и кто это должен делать.

Земельный налог платят с участков, которые признают объектом налогообложения согласно статье 389 Налогового кодекса РФ.

Плательщик налога – организация, в собственности которой находится такой земельный участок. Если фирма арендует землю, налог платить не нужно (ст. 388 НК РФ).

Отдельно скажем про земельные участки, входящие в имущество, составляющее паевой инвестиционный фонд. Налогоплательщиками являются управляющие компании, а налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд.

Право собственности на землю нужно регистрировать в Росреестре. Если организация купила земельный участок и еще не получила на него свидетельство о госрегистрации права собственности, земельный налог не платят.

Некоторые организации освобождены от уплаты земельного налога. Например, это:

- общероссийские общественные организации инвалидов, в составе которых инвалиды и их законные представители составляют не менее 80 процентов, в отношении земельных участков, используемых ими для осуществления уставной деятельности;

- организации, уставный капитал которых полностью состоит из вкладов общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их сотрудников составляет не менее 50 процентов, а их доля в фонде оплаты труда не менее 25 процентов, в отношении земельных участков, используемых для производства и реализации товаров (работ, услуг);

- организации народных художественных промыслов в отношении земельных участков, используемых для производства и реализации изделий народных художественных промыслов.

По итогам отчетных периодов сдавать расчеты авансовых платежей по земельному налогу не нужно.

Полный перечень плательщиков, пользующихся льготами по земельному налогу приведен в статье 395 Налогового кодекса РФ.

Также существуют виды земельных участков, которые всегда освобождены от уплаты налога в силу пункта 2 статьи 389 Налогового кодекса РФ. В частности, это земли лесного фонда и участки, ограниченные в обороте.

Вдобавок, местные власти могут освобождать от уплаты земельного налога некоторые категории налогоплательщиков. Также в компетенции местных властей уменьшать суммы налога и снижать налоговую ставку. Чтобы это проверить, загляните в местный закон – вдруг у вашей компании есть право на льготу.

Как определить налоговую базу

Для расчета земельного налога надо знать налоговую базу и ставку налога.

Налоговой базой является кадастровая стоимость земельного участка на начало налогового периода. То есть на 1 января года, за который компания начисляет налог (п. 1 ст. 391 НК РФ).

Узнать кадастровую стоимость можно несколькими способами. Во-первых, на сайте Росреестра. И там же лучше отслеживать изменения этой стоимости. Во-вторых, кадастровую стоимость земельного участка можно узнать в налоговой инспекции, где организация зарегистрирована в качестве плательщика земельного налога.

Возможна ситуация, когда земельный участок находится в общей долевой собственности. Тогда кадастровую стоимость части участка, принадлежащей организации, определите пропорционально ее доле в общей собственности. Формула такая:

| КСч | = | КСполн | × | Д |

– КСч – кадастровая стоимость части земельного участка, которая в собственности организации; – КСполн – кадастровая стоимость всего земельного участка, находящегося в общей долевой собственности; – Д – доля земельного участка, принадлежащая организации на праве собственности, в процентах.

Теперь предположим, что у фирмы в собственности один из этажей (его часть) нежилого здания. Чтобы определить кадастровую стоимость земельного участка, используйте формулу:

| КСч | = | КСполн | × | Плорг | : | Плобщ |

– КСч – кадастровая стоимость части земельного участка, которая в собственности организации; – КСполн – кадастровая стоимость всего земельного участка, находящегося в общей долевой собственности; – Плорг – площадь помещения, принадлежащая организации на праве собственности; – Плобщ – общая площадь здания.

Что делать, если кадастровая стоимость изменилась

Кадастровая стоимость участка может измениться в течение года. Это возможно в следующих случаях.

Во-первых, меняется категория (вида разрешенного использования) земельного участка или устанавливается кадастровая стоимость участка, равная рыночной. В таком случае изменение нужно учитывать только со следующего года. В текущем году налоговую базу определяйте исходя из кадастровой стоимости, установленной на начало года. Корректировать налоговую базу за предыдущие периоды не требуется. Такой порядок применяется независимо от того, увеличилась ли кадастровая стоимость земли или уменьшилась. Это следует из положений абзаца 4 пункта 1 статьи 391 Налогового кодекса РФ.

Организации на «упрощенке» и «вмененке» признаются плательщиками земельного налога по общим правилам (п. 4 ст. 346.26, п. 2 ст. 346.11 НК РФ).

Во-вторых, по решению суда или комиссии по рассмотрению споров о результатах определения кадастровой стоимости. Тогда изменение учитывайте начиная с того периода, в котором в суд или комиссию было подано заявление о пересмотре кадастровой стоимости. Для расчета налога измененная (подтвержденная судом или комиссией) кадастровая стоимость может применяться не раньше той даты, когда в государственный кадастр была внесена первоначальная (оспариваемая) кадастровая стоимость земельного участка.

Такой порядок следует из положений абзаца 6 пункта 1 статьи 391 Налогового кодекса РФ и статьи 24.20 Закона от 29.07.1998 № 135-ФЗ, пунктов 18 и 28 постановления Пленума Верховного суда РФ от 30.06.2015 № 28. Аналогичные разъяснения к этим нормам даны в письме ФНС России от 27.03.2015 № БС-4-11/5013.

В-третьих, в результате исправления ошибки, допущенной органами кадастрового учета при оценке земли или при ведении Государственного кадастра недвижимости.

При таком раскладе изменение нужно учитывать начиная с того периода, в котором была допущена исправленная ошибка. Об этом сказано в абзаце 5 пункта 1 статьи 391 Налогового кодекса РФ.

Рассмотренный порядок расчета земельного налога не применяется в тех случаях, когда в течение года происходит смена правообладателя земельного участка. Если правообладатель меняется, новый владелец должен рассчитывать земельный налог (авансовые платежи по налогу) в соответствии со сведениями о земельном участке, указанными в государственном кадастре недвижимости на дату госрегистрации прав. То есть с учетом новой кадастровой стоимости или другой налоговой ставки. Новый порядок расчета налога применяется начиная с даты регистрации прав нового владельца на земельный участок. Об этом сказано в письме Минфина России от 09.07.2008 № 03-05-04-02/40.

Какие ставки налога

Налоговые ставки по земельному налогу устанавливают местные власти. Ставки не могут превышать 0,3 процента в отношении земель, предоставленных (приобретенных) для жилищного строительства, личного подсобного хозяйства, садоводства, огородничества, животноводства, дачного хозяйства и занятых жилищным фондом и жилищно-коммунальными объектами, а также сельскохозяйственных земель. В отношении прочих земельных участков максимальная ставка налога составляет 1,5 процента.

Так предусмотрено пунктом 1 статьи 394 Налогового кодекса РФ.

Как считать налог и авансы еще в двух сложных случаях

Возможно, участок находится не территории нескольких муниципальных образований. Чтобы рассчитать земельный налог по такому участку, определите сумму налога по каждой его части по формуле:

| Зн | = | КС | × | Нст |

– Зн – земельный налог (аванс) по части участка, находящейся на территории одного муниципального образования; – КС – кадастровая стоимость части земельного участка, находящейся на территории этого муниципального образования; – Нст – налоговая ставка земельного налога, установленная на территории этого муниципального образования.

Существует специальный механизм и в случае, когда право собственности на земельный участок возникает или прекращается в течение года. Тогда земельный налог и авансы по нему рассчитайте с учетом коэффициента Кв. Чтобы посчитать коэффициент для авансов по земельному налогу, используйте формулу:

| Кв | = | Мп | : | 3 |

– Кв – специальный коэффициент; – Мп – количество полных месяцев, в течение которых земельный участок находился в собственности (постоянном (бессрочном) пользовании) в данном отчетном периоде; – 3 – количество месяцев в отчетном периоде (квартале).

Для подсчета количества полных месяцев, в течение которых земельный участок находился в собственности, существует специальное правило. Учитывайте месяцы, в которых вещное право на участок возникло в период с 1-го по 15-е число включительно либо прекратилось в период с 16-го по последнее число включительно. Месяцы, в которых право собственности на участок возникло в период с 16-го по последнее число месяца (прекратилось в период с 1-го по 15-е число включительно), при определении количества полных месяцев не учитываются. Так предусмотрено пунктом 7 статьи 396 Налогового кодекса РФ.

Как перечислять авансы по налогу в бюджет

Налоговый период по земельному налогу – календарный год. А отчетными периодами являются I, II и III кварталы. Причем местные власти вправе и не устанавливать отчетные периоды на своей территории (ст. 393 НК РФ).

Впрочем, обычно муниципалитеты устанавливают отчетные периоды. Соответственно, и авансы по налогу следует перечислять ежеквартально. Зачастую крайний срок уплаты аванса – последнее число месяца, следующего за кварталом. То есть в случае со II кварталом это 31 июля. Поскольку в 2016 году это число выпадает на воскресенье, действует стандартное правило о переносе на ближайший рабочий день. Значит, крайний срок уплаты аванса выпадает на 1 августа (п. 7 ст. 6.1 НК РФ).

Предприниматели платят земельный налог как обычные физлица – на основе уведомлений из ИФНС раз в год.

Считают аванс просто. Сперва кадастровую стоимость (налоговая база) умножают на налоговую ставку (она зависит от вида земель и правил, установленных местными властями).

Затем полученное число делят на 4. Это и есть авансовый платеж по итогам отчетного периода (п. 6 ст. 396 НК РФ).

Конкретные сроки перечисления авансовых платежей устанавливают местные власти. При этом срок уплаты авансов не может быть чаще одного раза в квартал.

Как учесть авансы по земельному налогу

В бухучете расчеты по земельному налогу отражайте на счете 68, к которому откройте субсчет «Расчеты по земельному налогу».

Чтобы начислить земельный налог и аванс по нему, делают проводку:

ДЕБЕТ 20 (25, 26, 44…) КРЕДИТ 68 субсчет «Расчеты по земельному налогу» – начислен земельный налог (авансовый платеж по нему).

Если земельный участок предоставляется в аренду (и это не является предметом деятельности организации), налог учитывают как прочий расход:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68 субсчет «Расчеты по земельному налогу» – начислен земельный налог (авансовый платеж по нему).

При перечислении земельного налога и авансов по нему делают запись:

ДЕБЕТ 68 субсчет «Расчеты по земельному налогу» КРЕДИТ 51 – перечислен в бюджет земельный налог (авансовый платеж по налогу).

При расчете налога на прибыль сумму земельного налога (авансовых платежей по нему) включите в состав прочих расходов. При методе начисления сделать это нужно в том периоде, за который налог или авансы по нему рассчитаны. При кассовом методе платежи учитывают в периоде их фактического перечисления. Так предусмотрено подпунктом 7 пункта 1 статьи 272 и подпунктом 3 пункта 3 статьи 273 Налогового кодекса РФ.

Организации на упрощенке с объектом «доходы минус расходы» также могут учесть земельный налог и авансы по нему при расчете налоговой базы. Учесть затраты можно в том периоде, когда земельный налог или аванс по нему был фактически уплачен в бюджет (подп. 22 п. 1 ст. 346.16, подп. 3 п. 2 ст. 346.17 НК РФ).

Подтвердить затраты в виде начисленных сумм налога или авансов по нему можно первичными документами, оформленными согласно действующему законодательству. Например, это может быть справка бухгалтера. Об этом сказано в письме ФНС России от 09.06.2011 № ЕД-4-3/9163. Хоть это письмо адресовано плательщикам налога на прибыль, оно актуально в том числе и для фирм на «упрощенке».

Что касается «упрощенцев» с объектом «доходы», то они при расчете упрощенного налога сумму уплаченного земельного налога и авансов по нему не принимают во внимание.

Аналогичное по сути правило действует для плательщиков ЕНВД. Таковы требования пункта 3 статьи 346.21, статьи 346.29 и пункта 2 статьи 346.32 Налогового кодекса РФ.

Налоговый консультант Тамара Петрухина

Данная статья опубликована в закрытом разделе портала «Практическая бухгалтерия». Конкретные бухгалтерские вопросы с примерами решений и экспертными мнениями - максимум полезной и нужной информации на одном портале.

Получите доступ >>

Если у Вас есть вопрос - задайте его здесь >>

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Тип документа: Расчет

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 25,6 кб

Бланк документа

- Расчет: образцы (Полный перечень документов)

- Поиск по фразе «Расчет» по всему сайту

- «Налоговый расчет по авансовым платежам по земельному налогу».doc

- Образец заполнения формы расчета критериев для оценки соответствия отчетов по результатам ведения раздельного учета расходов и доходов и данных бухгалтерской и статистической отчетности операторов связи

- Образец расчета размера компенсации по возмещению расходов, связанных с оплатой найма (поднайма) жилого помещения

- Образец расчета суммы обеспечения исполнения обязательства об использовании приобретаемых федеральных специальных марок в соответствии с их назначением для маркировки алкогольной продукции, производимой на территории Российской Федерации

- Общий расчет часов по программе обучения и распределение учебного времени по военно-учетной специальности

- Объектный сметный расчет на строительство. Форма N 3

- Объектный сметный расчет (объектная смета) строительства (капитального ремонта) (образец 3)

- Объектный сметный расчет на строительство производственного корпуса (пример). Форма N 3-В

- Объектный сметный расчет (объектная смета). Форма N 3

- Пожарный расчет по предупреждению (при возникновении) пожара

- Порядок расчета годовой арендной платы за пользование зданиями - памятниками истории и культуры

- Скачано документов

Занесено в базу

Внесены исправления в

- Договоры

- Все документы

- Агентский договор

- Договор аренды

- Договор аренды жилого помещения

- Договор аренды нежилого помещения

- Договор аренды транспортного средства

- Договор аренды имущества

- Договор аренды земельного участка

- Договор аренды предприятия

- Договор банковского вклада

- Договор банковского счёта

- Договор банковской гарантии

- Брачный договор

- Договор безвозмездного пользования

- Договор дарения

- Договор задатка

- Договор займа

- Договор залога

- Защита авторских прав

- Защита прав собственности

- Договор доверительного управления

- Договор комиссии

- Договор кредита

- Договор купли-продажи

- Договор купли-продажи транспортного средства

- Договор купли-продажи имущества

- Договор купли-продажи недвижимости

- Договор купли-продажи земельного участка

- Договор купли-продажи валюты и ценных бумаг

- Договор лизинга

- Договор мены

- Договор на оказание услуг

- Договор перевозки

- Договор подряда

- Договор бытового подряда

- Договор строительного подряда

- Договор поручения

- Договор поручительства

- Договор поставки

- Договор бытового проката

- Договор пожизненной ренты

- Договор о совместной деятельности

- Договор страхования

- Трудовой договор

- Договор уступки права требования

- Учредительные договоры

- Договор франчайзинга

- Договор хранения

- Акт

- Анкета

- Ведомость

- Выписка

- График

- Данные

- Декларация

- Доверенность

- Договор

- Жалоба

- Журнал

- Задание

- Заключение

- Записка

- Запрос

- Заявка

- Заявление

- Исковое

- Извещение

- Инструкция

- Информация

- Карта

- Карточка

- Книга

- Контракт

- Опись

- Отчет

- Паспорт

- Перечень

- Письмо

- План

- Показатели

- Положение

- Постановление

- Предложение

- Представление

- Претензия

- Приказ

- Протокол

- Разное

- Разрешение

- Расписка

- Распоряжение

- Расчет

- Реестр

- Резюме

- Решение

- Сведения

- Свидетельство

- Сертификат

- Смета

- Соглашение

- Сообщение

- Список

- Справка

- Таблица

- Требования

- Уведомление

- Удостоверение

- Устав

- Характеристика

- Ходатайство

Жизнь - это ряд усилий. Мы видим цель, но не всегда видим дорогу. (В. Шкловский)

- Типовые договоры

- Образцы документов

- Политика конфиденциальности

- Обратная связь

У нас на сайте каждый может бесплатно скачать образец интересующего договора или образца документа, база договоров пополняется регулярно. В нашей базе более 5000 договоров и документов различного характера. Если вами замечена неточность в любом договоре, либо невозможность функции “скачать” какого-либо договора, обратитесь по контактным данным. Приятного времяпровождения!

2020 год принес существенные изменения, которые коснулись плательщиков земельного налога. Главной новостью стала отмена предоставления налоговых деклараций, начиная с отчетного периода 2020 г. Отчет, который организации сдают в текущем году за период 2019 г. – последний.

Земельный налог 2020: когда нужно отчитаться за прошлый год

В текущем году необходимо отчитаться по земельному налогу следующим организациям (п.1 ст.388 НК РФ):

- имеющим земельный участок в собственности (на балансе);

- если участок находится в бессрочном пользовании.

Нет обязанности подавать декларацию организациям, если участки;

- получены в пользование по договору аренды;

- находятся на праве безвозмездного пользования.

По итогам 2019 г. организации обязаны самостоятельно рассчитать земельный налог для юридических лиц, а также подать декларацию в ИФНС. В качестве налоговой базы принимается кадастровая стоимость участка, числящаяся в Росреестре по состоянию на 01.01.2020 г. Уточнить стоимость можно:

- зайдя на официальный сайт Росреестра (сервис «Публичная кадастровая карта»);

- заказав выписку из ЕГРН на сайте Росреестра, либо в офисе ведомства, а также через МФЦ.

Если организация пользуется налоговыми льготами по земельному налогу, установленными ст.395 НК РФ, то из кадастровой стоимости вычитается сумма льготы, и остаток умножается на ставку налога.

Размер ставок устанавливается местными органами власти, с учетом верхней границы, регламентируемой ст.394 НК РФ. Для уточнения ставки, действующей в конкретном регионе, плательщикам необходимо обратиться в свою ИФНС. Это поможет избежать переплаты по налогу. Применять ставки, указанные в ст.394 НК РФ можно только в том случае, если на местном уровне ставки не были введены. Аналогично и со льготами: их точный перечень, применимый на территории субъекта, а также список подтверждающих документов необходимо уточнять в местной налоговой инспекции или на ее сайте.

Поскольку ставки и размер льгот – фиксированные величины, то для уменьшения суммы земельного налога в 2020 году к уплате организация может попытаться снизить кадастровую стоимость. Сделать это можно в следующих случаях:

- при изменении качественных и количественных характеристик участка (изменение площади или присвоенной категории земель);

- если в данных Росреестра содержатся ошибочные сведения;

- по решению суда.

За 2019 год заплатить земельный налог для юридических лиц надо не позднее 01.02.2020 г. Но поскольку дата выпадает на выходной день, срок переносится на 03.02.2020 г. Это самый ранний срок, когда муниципалитет может требовать внесения платы за землю. Но на местном уровне могут устанавливаться и более поздние даты, а также периодичность уплаты (квартальные авансы или единый годовой платеж). Это также уточняется в местной ИФНС.

Уплачивается налог по месту нахождения участка, вне зависимости от того, где зарегистрировано юридическое лицо-собственник. Если участок относится к разным муниципальным образованиям, платеж распределяется пропорционально площади, относящейся к каждому из них. Соответственно, внести платеж придется несколькими платежными поручениями в разные ИФНС.

Изменения по земельному налогу с 2020 года

В связи с поправками в НК РФ, земельный налог 2020 для юридических лиц будет иметь новый порядок начисления и уплаты. Такое решение о земельном налоге на 2020 год приняли законодатели, утвердив изменения законом № 325-ФЗ от 29.09.2019 г. и № 63-ФЗ от 15.04.2019.

Основные изменения относительно налогового периода 2020 г. следующие:

- с отчета за 2020 г. отменяется обязанность юрлиц по подаче декларации (последний отчет подается за 2019 г.);

- юрлица самостоятельно рассчитывают и уплачивают налог на землю и авансы по нему в установленные сроки. По истечении налогового периода и срока уплаты ИФНС будет направлять юрлицам сообщения об исчисленном налоге (с указанием облагаемых объектов, базы, ставки, суммы налога). Налог будет рассчитываться на основании имеющихся у ведомства данных из ЕГРН. При наличии расхождений, в течение 10 дней налогоплательщик вправе представить доказательства правильного исчисления и уплаты налога (письмо Минфина РФ № 03-05-05-02/44672 от 19.06.2019 г.);

- вводится заявительный порядок получения льгот по земельному налогу организациями. Заявление на льготу подается по форме, утв. Приказом ФНС от 25.07.2019 № ММВ-7-21/377. ИФНС в ответ направят уведомление о подтверждении льготы или отказе в ней.

- запрещено применение ставки 0,3% к участкам по ИЖС, используемым в предпринимательской деятельности (пп. 1 п.1 ст.394 НК РФ);

- ставки налога для г. Москвы теперь нельзя дифференцировать в зависимости от расположения участка - в отношении муниципальных образований, включенных в состав территории г. Москвы при изменении границ, если земельный налог уплачивается в бюджет таких образований (п. 2 ст. 394 НК РФ).

Таким образом, для юридических лиц, начиная с отчетности за 2020 г., будет действовать схема, схожая с той, которая сейчас применяется в отношении физлиц. Юридические лица не должны будут подавать декларацию по земельному налогу, но обязанность по расчету налога за ними сохраняется.

С 01.01.2021 г. отменяется право муниципалитетов на установление местных сроков для уплаты налога – вводятся единые федеральные сроки.

Если сегодня самый ранний срок уплаты налога за 2019 г. установлен 01.02.2020 г. (с учетом выходных дней – 03.02.2020 г.), то в 2021 году сроки уплаты налога на землю будут следующими (п. 68 ст.2 закона № 325-ФЗ):

- налог за 2020 год – не позднее 01.03.2021 г.;

- авансовые платежи перечисляются не позже последнего дня месяца, следующего за отчетным периодом:

- за 1-й квартал 2021 г.- не позднее 30.04.2021 г.;

- за 2-й квартал – не позже 02.08.2021 г. (перенос в связи с выходными);

- за 3-й квартал – не позднее 01.11.2021 г. (перенос в связи с выходными)

Сумма квартальных авансовых платежей (если их наличие предусмотрено местным законодательством) будет по-прежнему рассчитываться как ¼ от общей годовой суммы. За год сумма уплачивается за минусом ранее внесенных квартальных платежей.

Что касается земель сельхозназначения, то усиливается контроль за их целевым использованием. При выявлении нарушений инспекторы земельного контроля будут передавать сведения в ИФНС - такие участки будут облагаться по повышенной ставке.

КБК для юрлиц по земельному налогу в 2020 г. остались без изменений.

Таким образом, из послаблений для юрлиц можно отметить только отмену обязанности по сдаче декларации по земельному налогу, начиная с отчетности за 2020 г. Расчет суммы налога по-прежнему необходимо будет делать самостоятельно. Уведомления, которые ИФНС будет высылать организациям по аналогии с физлицами, носят, по большей части, информационный характер. Организации необходимо будет сверить свои расчеты с суммой, указанной в налоговом уведомлении. Для корректности данных организациям нужно уведомлять ИФНС о неучтенных объектах обложения.

Декларация по земельному налогу — это официальный документ, который содержит необходимую информацию по сбору и подлежит сдаче в уполномоченные органы в установленный законом срок.

Расскажем, как заполнить декларацию по земельному налогу 2020 без ошибок, пройдем все этапы составления этого важного документа.

Кому необходимо сдавать декларацию

У юридических лиц и ИП резонно возникает вопрос: а нужно ли сдавать декларацию по земельному налогу за 2020, и если да, то кому? Готовить этот налоговый документ необходимо тем организациям, которые имеют в собственности или владении земельные участки и признаются налогоплательщиками по земельному налогу в 2020 году. Отчитаться придется и тем, кто освобожден от его уплаты по ст. 395 НК РФ. Этот налог местный, и он подлежит уплате в бюджет по месту нахождения земли. Власти субъектов РФ устанавливают ставки своими законодательными актами, поэтому они отличаются в разных регионах и не должны превышать допускаемых НК РФ пределов.

В соответствии с внесенными поправками в ФЗ № 347 от 04.11.2014, для индивидуальных предпринимателей платеж рассчитывают налоговые органы, после чего отправляют уведомление о его уплате по почте.

Сроки сдачи декларации в 2020 году

Отчетность должна направляться юридическим лицом в территориальный налоговый орган; срок сдачи декларации по земельному налогу за 2019 год для юридических лиц определен НК РФ в пункте 3 статьи 398 — 1 февраля, но в 2020 году это суббота, следовательно, последний день сдачи отчетности — 3 февраля.

Форма отчетности

По итогам года теперь отчитываются на бланке, утвержденном приказом ФНС России от 10.05.2017 № ММВ-7-21/347@ «Об утверждении формы и формата предоставления налоговой декларации по земельному налогу в электронном виде и порядка ее заполнения», с учетом изменений, внесенных приказом ФНС от 30.08.2018 № ММВ-7-21/509@. Форма по КНД — № 1153005. Следовательно, форма декларации по земельному налогу за 2019 год для юридических лиц и порядок ее заполнения в 2020 году не изменились.

Штраф за непредоставление

Если сроки сдачи декларации по земельному налогу в 2020 году организация пропустит, то понесет ответственность в виде уплаты штрафа в размере 5% от неуплаченной суммы либо на основании информации, представленной в заполненной декларации. Штраф начисляется за каждый полный или неполный месяц, прошедший со дня, установленного для представления отчета. Штраф не будет превышать 30% от суммы налога, но не менее 1000 рублей.

Кому разрешено сдать нулевую декларацию по земельному налогу

В соответствии с письмом ФНС от 27.12.2018 № БС-4-21/25802, если участка, принадлежащего организации, нет в Едином государственном кадастре недвижимости, то подавать разрешено нулевую декларацию. Рассчитать налоговую базу необходимо самостоятельно на основе сведений из ЕГРН. Если в ЕГРН сведений о стоимости земли нет, тогда и база для исчисления налога отсутствует.

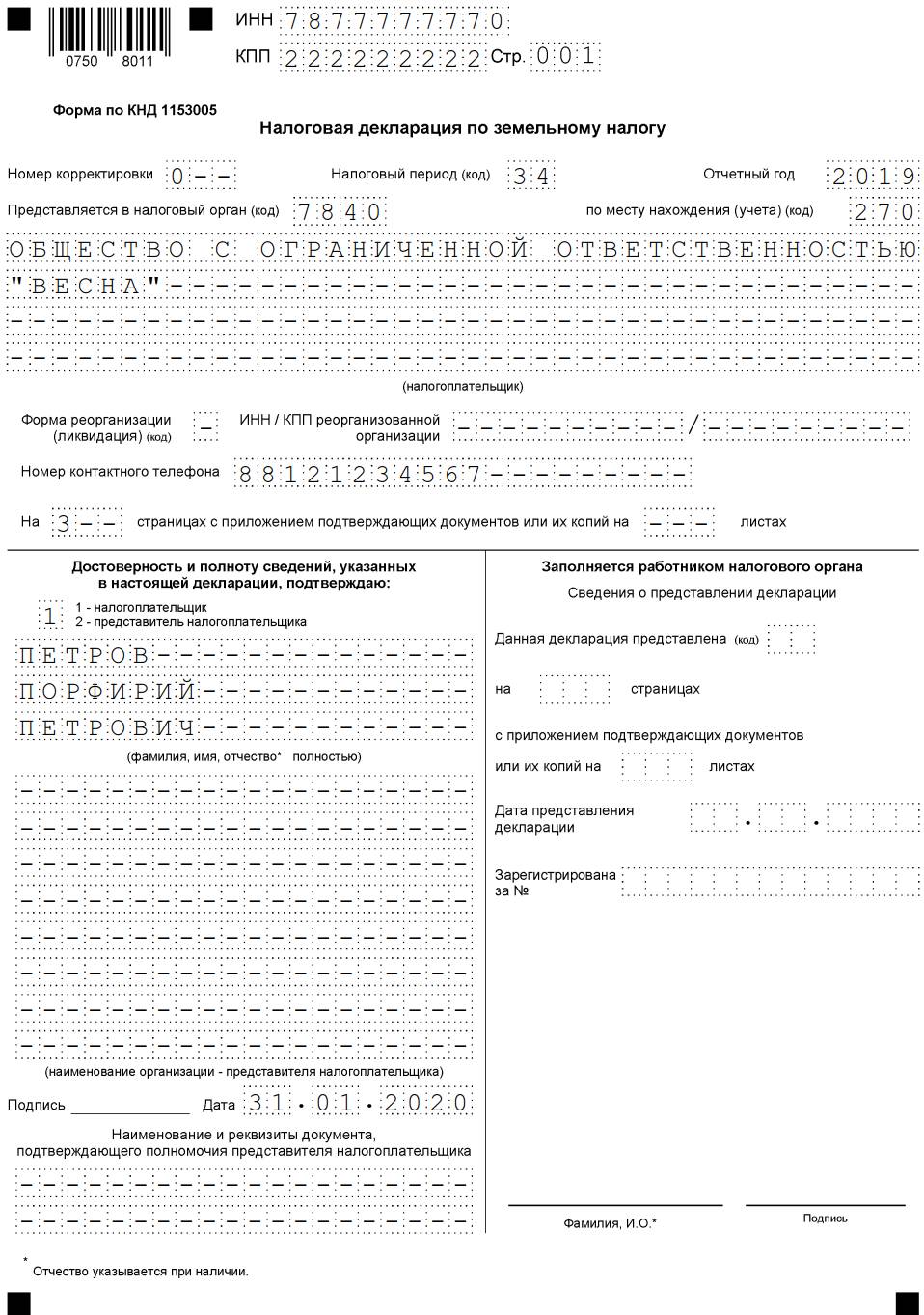

Налоговая декларация по земельному налогу: образец, правила и порядок заполнения

Порядок заполнения отчетной формы регулирует приложение № 3 к соответствующему приказу ФНС России. Бланк отчета состоит из трех страниц:

- 1-я страница — титульный лист;

- 2-я страница — раздел 1. Сумма земельного налога, подлежащая уплате в бюджет;

- 3-я страница — раздел 2. Расчет налоговой базы и суммы земельного налога.

Образец заполнения дан для российской коммерческой организации, ООО «ВЕСНА», которая зарегистрирована в городе федерального значения Санкт-Петербург. Осуществляет деятельность по оптовой торговле продуктами, напитками и табаком, у фирмы имеется в собственности один земельный участок, расположенный в этом же городе, кадастровый номер — 78:06:0004005:71. Кадастровая стоимость участка составляет 1 200 000 рублей. Организация владеет им уже 12 месяцев, налоговая ставка установлена в размере 1,5%. КБК 182 1 06 06031 03 1000 110. ОКТМО — 45908000. ООО в течение года вносило в бюджет авансовые платежи и перечисляло следующие суммы:

- I квартал — 4500 рублей;

- II квартал — 4500 рублей;

- III квартал — 4500 рублей.

1 страница — титульный лист

Титульный лист заполняется непосредственно самим налогоплательщиком, за исключением поля «Заполняется работником налогового органа».

Рассмотрим образец заполнения налоговой декларации по земельному налогу за 2019 год по каждому полю отдельно:

- в «ИНН» и «КПП» указываются соответствующие значения, затем они автоматически проставляются на каждой странице;

- в «Номер корректировки», если предоставляется впервые, указываем 000, при последующих корректировках — 001, 002 и так далее;

- в «Налоговый период» проставляем нужное число налогового периода. Для календарного года — 34;

- в «Отчетный год» — дату заполнения бланка;

- каждая инспекция, в которую предоставляется отчетность, имеет личный не повторяющийся четырехзначный код в своем ИФНС или на официальном сайте ФНС. 2 цифры кода в начале указывают на регион, другие 2 цифры указывают на код непосредственно самой инспекции. Так как налоговая декларация по земельному налогу 2020 сдается в ИФНС по месту нахождения участка или доли в участке, то в нашем случае указана ИФНС № 9 Центрального района города Санкт-Петербурга;

- налогоплательщик проставляет код по месту нахождения (учета). В нашем случае — 270;

- наименование организации вносим в самое пустое и длинное поле титульного листа, отделяя слова друг от друга пустой ячейкой. Для нашего примера: ООО «ВЕСНА»;

- в следующей строке вписываем контактный телефон плательщика;

- далее проставляем количество страниц, подлежащих сдаче в инспекцию. Наша фирма ООО «ВЕСНА» сдает отчет за 2019 год на 3 страницах, без приложений;

- в месте, где необходимо указать налогоплательщика, проставляем значение 1 и Ф.И.О. директора или представителя по доверенности;

- в конце поставим дату и подпись;

- в «Наименовании документа, подтверждающего полномочия по доверенности» — прочерк, так как отчет подписал директор фирмы собственноручно.

2 страница — раздел 1. Сумма земельного налога, подлежащая уплате в бюджет

Рассмотрим образец заполнения налоговой декларации по земельному налогу 2020 по каждому полю отдельно:

- сначала необходимо указать название соглашения о разделе продукции, так как в нашей ситуации оно отсутствует, ставим прочерк;

- в 010 пишем код бюджетной классификации КБК в соответствии с законодательными актами Российской Федерации о бюджетной классификации. Каждый раз проверяем актуальность указываемого КБК. Наш надел находится в городе федерального значения СПб — указываем КБК 182 1 06 06031 03 1000 110;

- в 020 «ОКТМО» указывается код муниципального образования, на территории которого осуществляется уплата обязательного сбора. Для нашего предприятия в декларации по земельному налогу 2020 впишем 45908000;

- 021 — общая сумма платежа, исчисленная и подлежащая уплате в бюджет по соответствующим кодам КБК и ОКТМО;

- с 023 по 027 записываются значения уплаченных авансовых платежей за 1, 2 и 3 кварталы соответственно;

- 030 рассчитывается следующим образом: 021 — ( 023 + 025 + 027). Если в итоге выходит значение со знаком «–», то везде проставляется прочерк;

- 040 = 021 – ( 023 + 025 + 027). Сумма исчисляется к уменьшению, следовательно, если в итоге выходит:

- отрицательное значение — ставим ее без знака минус;

- положительное — ставим прочерк. В полях 030 и 040 по условиям нашего примера проставляем прочерки;

- после заполнения всех данных в конце странице ставит свою подпись и дату директор организации или его представитель.

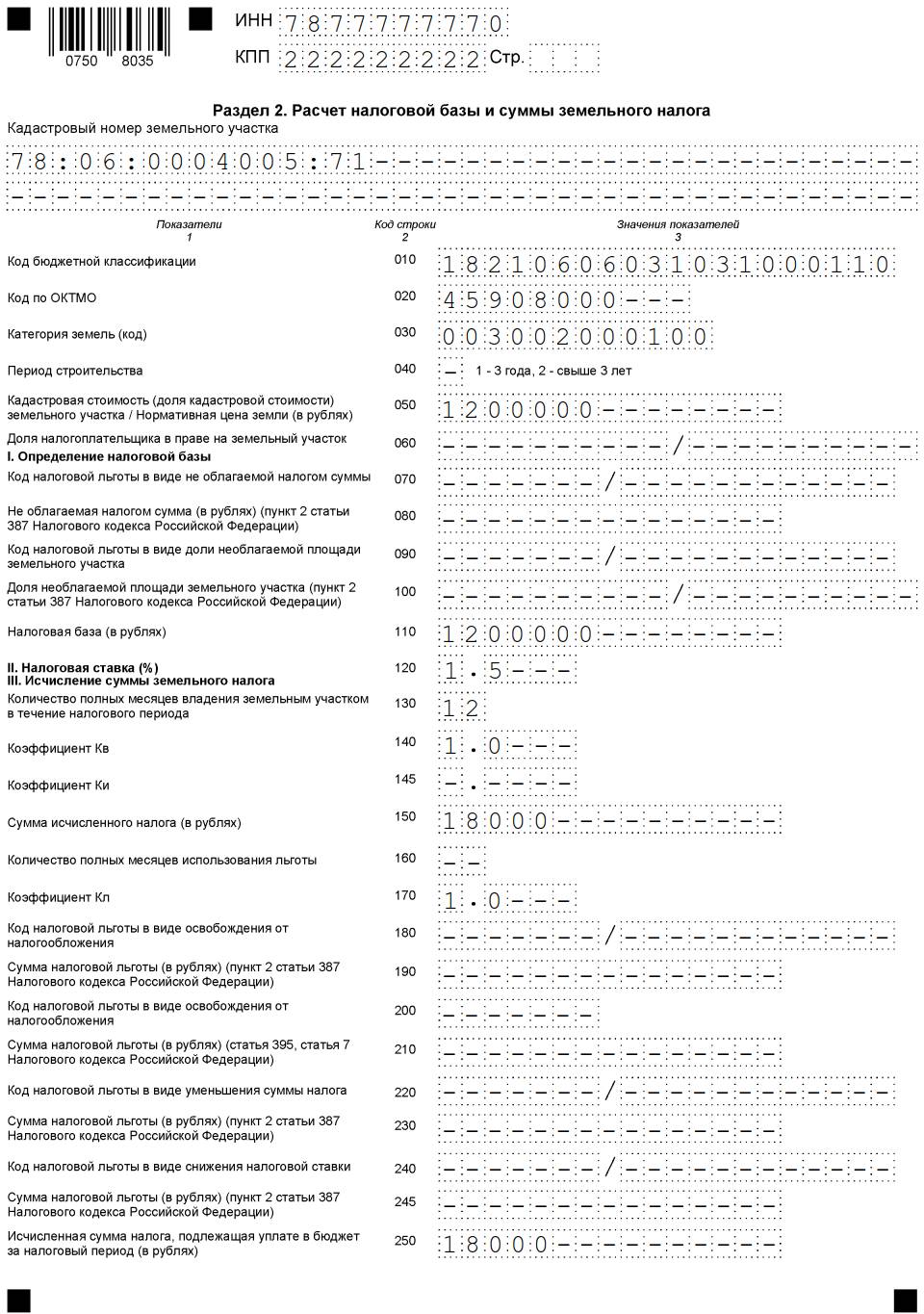

3 страница — раздел 2. Расчет налоговой базы и суммы земельного налога

Рассмотрим заполнение раздела 2 налоговой декларации по каждому полю отдельно:

- ИНН и КПП проставляются автоматически с первой страницы;

- вносим кадастровый номер участка, этот номер вписан в свидетельство о госрегистрации права собственности, из выписки из ЕГРП или из кадастрового паспорта. 78:06:0004005:71;

- 010 — из приказа Минфина № 150н от 16.12.2014 выбираем и указываем код бюджетной классификации;

- 020 — из Общероссийского классификатора территорий МО проставляем в декларацию ОКАТО;

- 030 — из приложения № 5 к приказу ФНС № ММВ-7-11/696@ выбираем и указываем код категории земель. Прочие земли — 003008000000;

- 050 — из соответствующих документов Росреестра или из кадастрового паспорта берем кадастровую стоимость участка;

- 060 — прописываем размер доли. Если земля принадлежит полностью организации, ставим прочерк;

- с 070 по 100 в декларации заполняем соответствующую информацию о льготах, которую берем из НК РФ и из документов, подтверждающих права на льготы. В большинстве случаев у коммерческих предприятий льготы отсутствуют. В нашем случае льгот тоже нет, значит, проставляются прочерки;

- 110 — здесь указывается кадастровая стоимость объекта. У нас 1 200 000 рублей;

- 120 — ставку берем из законодательных актов местного уровня регулирования, так как сбор является местным. Для категории нашего участка применяется ставка равная 1,5%;

- 130 — указываем срок владения участком в течение налогового периода. Указывается в полных месяцах. Полных месяцев 12;

- 140 — рассчитывается следующим образом: стр. 160 (Кв) = срок владения / 12, у нас = 1, так как ООО «ВЕСНА» владело участком 12 месяцев;

- 150 — определяется по формуле: 110 (налоговая база) × 120 (ставка) × 140 (коэффициент Кв). Эта сумма отражается и по полю 250. 150 = 1 200 000 × 1,5% × 1 = 18 000 рублей;

- с 180 по 240 — заполним данными по имеющейся льготе. В нашем случае их нет — проставляем прочерки;

- 250 — впишем общую сумму платежа, которую организация платит в бюджет.

Читайте также:

- Расчет федеральных региональных и местных налогов при общем режиме налогообложения в 1с

- Имеет ли право налоговая начислять налоги задним числом

- 8 справка об исполнении налогоплательщиком обязанности по уплате налогов

- К актам органов общей компетенции в сфере налогообложения в российской федерации относятся

- Инфляция усиливает налоговое бремя на доходы от сбережений