Как снизить налоги физического лица

Опубликовано: 09.05.2024

Нам нравится ваше стремление экономить деньги. Ниже вас ждут 45 способов снизить налоги.

Только представьте — все способы разрешены законом. Поэтому читайте, находите подходящие варианты и применяйте!

45 способов снизить налоги

№ 1. Часть стоимости товара оформить как необлагаемую операцию.

В статье 149 Налогового кодекса РФ есть список операций, по которым платить НДС не надо. Например, не облагаются проценты по коммерческому кредиту. Вы можете сделать цену на товар подешевле, а остаток стоимости «добрать» процентами, которые покупатель вам платит за отсрочку платежа. Так, если пол миллиона рублей оформить как проценты за отсрочку, НДС с них платить не надо, и вы экономите 83 333,33 рубля.

№ 2. Использовать специальные режимы налогообложения, чтобы не быть плательщиком НДС.

Это имеет смысл, если контрагентам не нужен входящий НДС, и фирма соответствует условиям, при которых разрешено применение льготного режима.

№ 3. Получить освобождение от НДС по статье 145 НК РФ.

Если вы не хотите платить НДС, и вам не нужны вычеты по НДС, но вы по какой-то причине не можете применять УСН или не успели вовремя перейти на «упрощенку», можете подать ходатайство на освобождение от НДС, которое будет действовать на протяжении календарного года. Это право есть только у тех, чья налогооблагаемая выручка на протяжении трех последовательных месяцев без НДС не превышает двух миллионов рублей.

№ 4. Управлять затратами.

Если вы работаете с НДС, то и поставщиков нужно выбирать тех, в ценах которых тоже выделен НДС, тогда вы сможете принимать «входящий» НДС к вычету. Покупая товар у поставщиков, которые не платят НДС и не выделяют его в документах, со своих продаж вы должны будете платить НДС, а к вычету ничего принять не сможете.

№ 5. Заключать агентские договоры вместо договоров поставки.

Тогда НДС будет облагаться не вся сумма реализации, а только агентское вознаграждение, указанное в договоре. Нужно грамотно оформлять договоры и счета-фактуры, а также иметь подтверждающие документы, чтобы у налоговой не возникло претензий.

№ 6. Платить больше авансов в конце квартала.

Тогда НДС с авансов можно будет принять к вычету и уменьшить налог к уплате в текущем квартале. Правда, потом НДС по авансам придется восстановить. Это способ перенести уплату НДС на более поздний срок.

№ 7. Увеличить долю экспортных сделок.

Операции по экспорту облагаются по ставке 0% (п.п.1 п.1 статьи 164 НК РФ).

№ 8. Создать потребительский кооператив.

Такие кооперативы создают для удовлетворения нужд пайщиков. Вместо платы за товар члены кооператива вносят паевые взносы, а получают товар, то есть удовлетворяют нужду в товаре. Удовлетворение нужды пайщика – это не реализация (п.п. 4 пункта 3 статьи 39 НК РФ), а значит НДС не облагается. Работу потребительских кооперативов регулирует Закон №3085-1 от 19.06.1992 «О потребительской кооперации (потребительских обществах, их союзах) в РФ».

№ 9. Включать стоимость доставки в цену товара.

Подходит для тех, кто продает товары, облагаемые НДС по льготной ставке 10%. Дело в том, что если выделить доставку отдельной строкой, с нее нужно будет заплатить НДС по стандартной ставке 20%. А если включить расходы по доставке товара покупателю в стоимость товара и не прописывать отдельно, то со всей суммы товара вы заплатите только 10%, а к вычету за услуги транспортных компаний примете 20%. Пропишите в договоре, что цена товара включает доставку, и в учетной политике, что расходы по доставке включаются в себестоимость товара.

№ 10. Реорганизация путем выделения.

Когда компания переходит с ОСНО на УСН, она должна восстановить НДС пропорционально остаточной стоимости основных средств, который до этого приняла к вычету. Если создать новую компанию на УСН путем реорганизации путем выделения, и перевести туда имущество, то НДС восстанавливать не придется. Передача имущества правопреемнику при реорганизации – исключение из общих правил восстановления НДС, предусмотренных пп. 2 п. 3 ст. 170 НК РФ.

№ 11. Передать имущество с помощью простого товарищества.

Если одна компания продает имущество другой, то должна заплатить НДС. Но можно создать простое товарищество, где одна компания вносит в качестве вклада в совместную деятельность имущество, другая – деньги. Когда участники товарищества расторгают договор, они могут распорядиться вкладами как хотят (п. 1 ст. 252 ГК РФ). Тогда прежний владелец имущества забирает деньги, а вторая компания – имущество. Так происходит смена собственника без реализации (подп. 5 и 6 п. 3 ст. 39 НК РФ), а значит НДС платить не надо. Чтобы налоговики не признали сделку фиктивной, нужно, чтобы товарищество просуществовало некоторое время и вело какую-либо деятельность.

№ 12. Выделить отдельные юрлица под клиентов, которым нужен входной НДС, и которым не нужен.

Для последних выгоднее будет ООО на спецрежиме (УСН, ЕНВД), а с первыми будет работать компания на ОСНО. Но будьте осторожны, налоговики активно выявляют схемы по дроблению бизнеса и штрафуют. У любого дробления должна быть деловая цель. Все компании должны заниматься самостоятельными видами деятельности, которые не являются частью единого производственного процесса. Вам пригодится обзор судебной практики по дроблению из письма ФНС России от 11.08.2017 № СА-4-7/15895@.

№ 13. Заменить часть стоимости товара штрафами и неустойками по договору.

Суть такая же, как с процентами по коммерческому кредиту. Вы делаете товар подешевле, прописываете в договоре штрафы за нарушения и разницу получаете в виде штрафа за такие нарушения – они не облагаются НДС. Главное, не переборщить со снижением цены, чтобы не вызвать подозрения у налоговых инспекторов.

№ 14. Применять льготные ставки страховых взносов.

Список льготников есть в статье 427 НК РФ. К сожалению, с 2019 года список заметно сократился, т.к. перестали действовать льготы для плательщиков УСН и ПСН, но по-прежнему действуют пониженные ставки для «спецрежимников» из IT-сферы, участников особых экономических зон, проекта «Сколково» и т.д.

№ 15. Вместо части зарплаты делать необлагаемые выплаты.

Список выплат, на которые не нужно начислять страховые взносы, есть в статье 422 НК РФ. Заменив часть зарплаты такими выплатами, вы сэкономите на взносах. Так вы можете компенсировать сотруднику проценты по ипотеке, проезд к месту работы, оплачивать обучение и т.д.

№ 16. Вместо испытательного срока заключать ученические договоры с новыми сотрудниками-стажерами.

Это не трудовой договор, поэтому выплаты по нему взносами не облагаются (письмо Минфина от 3 июля 2017 г. N 03-15-06/41745), но НДФЛ платить надо. Обучать стажера можно прямо на производстве, закрепив за ним наставника. Когда срок ученического договора заканчивается, с ним заключают трудовой договор без испытательного срока.

№ 17. Передать часть функций на аутсорсинг.

Тогда вы будете платить только вознаграждение аутсорсинговой компании вместо зарплаты, НДФЛ и взносов за штатного сотрудника. На аутсорс можно передать бухгалтерское и юридическое обслуживание, уборку, задачи дизайнера, маркетолога и т.д. Бонусом вы получите более качественные услуги, т.к. аутсорсеры несут ответственность за качество работы по договору и одного аутсорсера всегда можно поменять на другого, а вот обоснованно уволить штатного сотрудника и взыскать с него ущерб за некачественную работу сложнее.

№ 18. Привлекать для оказания услуг ИП или самозанятых.

Но не физлиц без предпринимательского статуса. За последних вы будете платить страховые взносы, а ИП и самозанятые платят за себя сами.

№ 19. Создать производственный кооператив.

Такие кооперативы регулирует Федеральный закон от 08.05.1996 № 41-ФЗ «О производственных кооперативах», в них может быть не меньше пяти человек. Если звено фирмы превратить в кооператив, а сотрудников сделать участниками такого кооператива, то можно оформить минимальную зарплату, а остальное они будут получать в виде части прибыли кооператива по аналогии с дивидендами. С этих денег нужно будет платить только НДФЛ, но не страховые взносы.

№ 20. Нанимать квалифицированных иностранцев.

С доходов таких сотрудников свыше 167 тыс. рублей в месяц не нужно платить взносы (подп. 3 п. 1 ст. 13.2 Федерального закона от 25.07.2002 № 115-ФЗ).

№ 21. Передать имущество на баланс фирмы на УСН внутри холдинга или внести его в уставный капитал.

«Упрощенцы» не должны платить налог на имущество (если оно не оценивается по кадастровой стоимости). Основная компания на общей системе будет арендовать это имущество у «упрощенца» и включать арендные платежи в расходы, а значит снижать еще и налог на прибыль. Важно, чтобы все эти операции были реальными, а не формальными, и арендные платежи соответствовали рыночным ценам.

№ 22. Пересмотреть кадастровую стоимость имущества.

Часто государственные оценщики эту стоимость берут «с потолка», и она не соответствует рыночной. Если вы обратитесь в Росреестр или сразу в суд и добьетесь пересмотра кадастровой стоимости, то сможете снизить и налог на имущество. В 2019 году вступил в силу закон от 3 августа 2018 г. № 334-ФЗ и теперь при определенных условиях можно не только снизить налог текущего года, но и вернуть переплату за последние три года. Все это касается и земельного налога. Заодно можно добиться, чтобы из кадастровой стоимости убрали НДС, чтобы не было двойного налогообложения (Определение от 15 февраля 2017 г. по делу №5-КГ17-258 и от 9 августа 2018 г. по делу №5-КГ18-96).

№ 23. Льготные ставки.

Вы можете поставить имущество на баланс филиала, который находится в регионе со льготной ставкой по налогу на имущество.

№ 24. Приобретать имущество в лизинг.

Тогда можно будет применять ускоренную амортизацию, и остаточная стоимость имущества, с которой платят налог, будет снижаться быстрее.

№ 25. Не платить налог с ликвидированного имущества.

Запись в ЕГРН может «висеть» еще несколько месяцев после ликвидации, но платить налог за это время уже не нужно (письмо от 24.09.2018 № БС-4-21/18577@).

№ 26. Списать устаревшее оборудование.

Провести инвентаризацию на предмет выявления морально устаревшего технологического оборудования для выпуска снятой с производства продукции. Такое оборудование можно списать и уменьшить налоговую базу.

№ 27. Уменьшать налог на страховые взносы ИП за себя и сотрудников (ООО только за сотрудников).

Подходит для УСН «Доходы». Вы можете вычесть из налога (авансового платежа) страховые взносы, что уплатили в том периоде, за который рассчитываете налог. ИП без работников могут так уменьшить налог вплоть до нуля, с работниками – до 50%.

№ 28. Зарегистрировать фирму в регионе, где действуют льготные ставки по УСН.

По закону регионы могут сами устанавливать пониженные ставки по УСН для всех или отдельных видов деятельности: для УСН «Доходы» – от 1% до 6%, для УСН «Доходы минус расходы» – от 5% до 15%. Узнайте ставки по регионам на сайте ФНС.

№ 29 Заключать агентские договоры.

Тогда в налогооблагаемую базу попадет только агентское вознаграждение, а не вся сумма по сделке. Это особенно выгодно, если применять УСН 6%.

№ 30. Воспользоваться налоговыми каникулами.

Власти субъектов РФ имеют право устанавливать двухлетние налоговые каникулы для впервые зарегистрированных предпринимателей на УСН и ПСН. Узнайте, есть ли такие каникулы в вашем регионе.

№ 31. Уменьшать налог на страховые взносы ИП за себя и сотрудников (ООО только за сотрудников).

ИП без сотрудников могут уменьшить налог вплоть до 100%, ИП без сотрудников и ООО – до 50%. Важно платить взносы поквартально равными частями. Если не заплатить взносы в каком-то квартале, налог придется заплатить полностью и уменьшить его будет уже нельзя.

№ 32. Уменьшить площадь торгового зала.

Актуально для розничной торговли через объекты стационарной торговой сети, где ЕНВД считается с торговой площади. Если отгородить часть помещения капитальными перегородками, например, под склад или офис, с этой части платить ЕНВД не нужно. Но все должно быть зафиксировано в документах на помещение.

№ 33. Получить вычет за покупку онлайн-кассы в соответствии с законом от 27.11.2017 № 349-ФЗ.

Доступно только для ИП. Сумма вычета – 18 000 рублей. Чтобы получить вычет, нужно успеть зарегистрировать кассу до 1 июля 2019 года. Кроме ИП с сотрудниками, которые занимаются розничной торговлей или оказывают услуги общественного питания – для них срок истек 1 июля 2018 года.

№ 34. Применить инвестиционный налоговый вычет по закону от 27.11.2017 № 335-ФЗ.

Это позволит уменьшить налог на прибыль на стоимость приобретения основных средств и затрат на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств (статья 286.1 НК РФ). Региональную часть налога можно уменьшить на сумму до 90% от таких расходов, федеральную часть – до 10%. Для того, чтобы воспользоваться вычетом, на вашей территории должен быть принят местный закон, устанавливающий такой вычет.

№ 35. Создавать резервы по сомнительным долгам (статья 266 НК РФ).

Сумма резерва считается расходом и уменьшают базу по налогу на прибыль. Если долг вернут, нужно будет восстановить часть резерва на эту сумму и заплатить налог. Предельный лимит для резерва – 10% от годовой выручки (п.4 ст.266 НК РФ). Решение о создании резерва пропишите в учетной политике.

№ 36. Использовать другие резервы, предусмотренные Налоговым кодексом.

Это резервы на оплату отпусков, на предстоящий ремонт основных средств и т.д. Так вы сможете равномерно признавать расходы и переносить уплату налога на более поздний срок. Изучите правила создания таких резервов и предусмотрите их в учетной политике.

№ 37. Воспользоваться амортизационной премией.

Вы можете включить в расходы до 30% от стоимости основных средств, если они относятся к третьей-седьмой амортизационным группам, и 10% по остальным группам (п. 9 ст. 258 НК). Амортизационную премию учитывают в расходах в первом месяце амортизации. Премию применяют со следующего года после того, как внесут соответствующее положение в учетную политику.

№ 38. Применять специальные налоговые режимы: УСН, ЕНВД и ПСН.

«Спецрежимники» не платят налог на прибыль.

№ 39. Покупать оборудование в лизинг.

В отличие от банковского кредита, при котором на расходы можно относить только проценты, платежи по договору лизинга можно полностью относить на себестоимость и уменьшать налог на прибыль.

№ 40. Увеличить долю прибыли обособленного подразделения фирмы, которое зарегистрировано в регионе с пониженной ставкой.

Порядок расчета доли прибыли, приходящейся на обособленное подразделение, установлен пунктом 2 статьи 288 НК РФ. Чтобы увеличить долю подразделения, нужно увеличить либо численность персонала, который числится в подразделении, либо его фонд оплаты труда, либо стоимость имущества. Выбранный показатель, на основе которого распределяется прибыль, нужно закрепить в учетной политике.

№ 41. Воспользоваться амнистией по объектам интеллектуальной собственности.

Если провести инвентаризацию до 31.12.2019 года, выявить объекты ИС, оценить их и поставить на баланс фирмы, с их стоимости не нужно платить налог на прибыль (п.п 3.6 п.1 статьи 251 НК РФ).

№ 42. Провести инвентаризацию и списать недостачу.

Если есть документ об отсутствии виновных, расходы в виде недостачи и убытки от хищений относят к внереализационным расходам (п.п.5 п.2 ст. 265 НК), которые уменьшают базу по налогу на прибыль.

№ 43. Сделать правообладателем товарного знака третье лицо на УСН 6% или иностранную компанию.

Это должен быть реальный хозяйствующий субъект. Вы будете платить правообладателю по лицензионному договору и учитывать эти платежи в расходах по налогу на прибыль (п.п.37 и 49 п.1 ст. 264 НК). Правообладатель на УСН платит с этих денег 6% налога, а вы экономите 20%. Чтобы реализовать эту схему, нужно воспользоваться услугами юриста по интеллектуальному праву.

№ 44. Сменить «прописку» транспорта.

Вы можете зарегистрировать транспорт на филиал, который находится в регионе с более низкой ставкой транспортного налога.

№ 45. Уменьшить мощность двигателя.

Это нужно сделать в специализированном центре и получить подтверждающий документ. Ставка транспортного налога зависит от мощности двигателя. Больше всего могут сэкономить владельцы дорогих автомобилей. Это далеко неполный перечень путей налоговой экономии. Грамотно оперируя нормами законодательства, можно существенно снизить налоговую нагрузку. Главное при этом – быть осторожными, чтобы налоговики не обвинили в получении необоснованной выгоды. Поэтому прежде чем применять любой из этих способов, проконсультируйтесь со специалистом, чтобы экономия не обернулась штрафами и доначислениями.

Как уменьшить налог на зарплату

Для снижения НДФЛ работник может воспользоваться одним из налоговых вычетов. Это сумма, на которую государство разрешает уменьшить налогооблагаемую базу по подоходному налогу. При использовании вычета вам либо вернут часть удержанного налога из бюджета, либо работодатель перестанет удерживать НДФЛ с ваших доходов, пока вы не исчерпаете всю сумму вычета.

Есть несколько видов вычетов, которые помогут сэкономить на подоходном налоге:

- стандартные — для ликвидаторов катастрофы на Чернобыльской АЭС, героев Советского Союза и героев Российской Федерации, участников ВОВ, инвалидов с детства, вычет на детей и так далее (ст. 218 НК РФ);

- социальные — по расходам на благотворительность, обучение, лечение и покупку лекарств, на негосударственное пенсионное страхование, на накопительную часть трудовой пенсии (ст. 219 НК РФ);

- инвестиционные — для лиц, имеющих индивидуальный инвестиционный счет и работающих с ценными бумагами (ст. 219.1 НК РФ);

- имущественные — вычеты при покупке жилья и продаже имущества (ст. 220 НК РФ);

- профессиональные — вычеты по доходам ИП, нотариусов, адвокатов, авторские вознаграждения, доходы по договорам ГПХ и так далее (ст. 221 НК РФ);

- вычеты при переносе на будущие периоды убытков от операций с ценными бумагами — для тех, кто работает с ценными бумагами и инструментами срочных сделок (ст. 220.1 НК РФ).

Налоговые вычеты применяют для разных жизненных ситуаций. Купили квартиру — имущественный вычет, часть средств вложили в акции — инвестиционный вычет и так далее.

Работающие родители могут уменьшить НДФЛ с помощью стандартных и социальных вычетов.

Что такое налоговый вычет на детей

Самый популярный вид налогового вычета — стандартный вычет на детей. Каждый месяц работодатель отнимает от зарплаты сотрудника сумму вычета на ребенка и с оставшейся суммы платит 13% НДФЛ. После вычета сумма налога к уплате становится меньше и работающие родители получат больше денег на руки.

Кто имеет право на налоговый вычет на детей

Получить налоговый вычет могут граждане, которые платят НДФЛ с доходов:

- родные и приемные родители;

- мачеха и отчим;

- усыновители;

- опекуны;

- попечители;

- разведенные родители;

- родители лишенные родительских прав, участвующие в обеспечении ребенка (Письмо ФНС РФ от 13.01.2014 № БС-2-11/13@).

Цель вычета — поддержка семей с детьми. Но закон установил ограничение по доходу. Как только с начала года доход сотрудника превысит 350 000 рублей, больше не придётся применять вычет.

Вычет на ребенка можно получать до тех пор, пока ему не исполнится 18 лет. Если ребенок обучается на очной форме, например, в университете, то планка возрастет до 24 лет (п. 1 ст. 218 НК РФ).

Претендовать на вычет не могут лица, у которых нет налогооблагаемого дохода. Это безработные, студенты, пенсионеры и индивидуальные предприниматели на УСН, ЕСХН, ЕНВД или патенте, мамы в декрете. При этом ИП на ОСНО право на вычет сохраняет, так как он платит НДФЛ.

На какую сумму можно уменьшить подоходный налог благодаря детям

Налоговый вычет применяют ежемесячно. Его размер зависит от количества детей у сотрудника. Например, родитель, супруг или супруга родителя, усыновителя могут получать:

- 1 400 рублей — за первого ребенка;

- 1 400 рублей — за второго ребенка;

- 3 000 рублей — за третьего и последующего детей;

- 12 000 рублей — за ребенка-инвалида.

Кроме того, вычет на ребенка-инвалида суммируется со стандартным. То есть за ребенка инвалида совокупный вычет составит не 12 000 рублей, а 13 400 рублей (Президиум Верховного Суда РФ от 21.10.2015 года).

Для опекунов, попечителей, приемных родителей и их супругов вычеты аналогичны, и только вычет на ребенка инвалида — 6 000 рублей вместо 12 000 рублей.

Пример. В ООО “Альянс” работает Орлова Н.Н. и Воробьева А.А. Оклад у каждой 50 000 рублей, но у Орловой есть трое детей, а у Воробьевой — нет. Сравним их НДФЛ к уплате.

Вычет Орловой считаем по формуле: 1 400 + 1 400 + 3 000 = 5 800 рублей в месяц

Значит НДФЛ к уплате у Орловой: (50 000 — 5 800) * 13% = 5 746 рублей.

Подоходный налог у Воробьевой считается проще: 50 000 * 13% = 6 500 рублей в месяц.

Орлова за счет налоговых вычетов экономит на НДФЛ 754 рубля в месяц.

Размер ежемесячной экономии за каждого ребенка мы собрали в таблице.

| Количество детей | Ежемесячная экономия, руб |

|---|---|

| 1 | 182 |

| 2 | 364 |

| 3 | 754 |

| 4 | 1144 |

| 5 | 1534 |

Родитель-одиночка получает вычет в двойном размере до тех пор, пока он не вступит в брак.

Кроме того, двойной вычет положен одному из родителей, если второй написал заявление об отказе от вычета у своего работодателя. При этом у второго родителя должен быть налогооблагаемый доход. Работающему родителю придется ежемесячно предоставлять своему работодателю справку 2-НДФЛ супруга, чтобы доказать, что доход мужа или жены не превысил 350 000 рублей.

Какие документы нужны, чтобы оформить вычет на детей

Для получения вычета работник должен написать заявление в свободной форме и предоставить работодателю документы:

- свидетельство о браке, если работник женат или замужем;

- справку об инвалидности при наличии;

- свидетельство о смерти или постановление суда о признании второго родителя пропавшим без вести при наличии;

- подтверждение из ЗАГСа, что мать-одиночка не состоит в браке;

- 2-НДФЛ с прошлого места работы;

- документы, подтверждающие статус опекунов или попечителей.

Вычет можно также получить на детей старше 18 лет, если они обучаются в учебных заведениях на очной форме (п. 1 ст. 218 НК РФ). Тогда нужна справка из вуза или колледжа.

Как снизить НДФЛ за счет обучения и лечения детей

Кроме стандартного налогового вычета, работающим родителям стоит обратить внимание на социальные вычеты.

Вычет на обучение детей

После окончания школы ребенок может поступить на платной основе на очное обучение в ВУЗ или ССУЗ. В таком случае оба родителя получат сумму вычета 50 000 рублей в год, она будет общая для них. Использовать вычет можно ежегодно до тех пор, пока ребенку не исполнится 24 года.

Важное условие — у образовательной организации обязательно должна быть соответствующая лицензия. При подаче заявления на вычет вам понадобится ее копия.

Способы получения вычета:

- единоразовой выплатой из бюджета после окончания налогового периода. Для этого достаточно подать в ИФНС справку 3-НДФЛ и пакет документов, подтверждающих право на вычет. Сделать это можно через “Личный кабинет налогоплательщика”. После проверки налоговая переведет вам деньги на банковский счет;

- обратиться к работодателю и начать получать вычет частями до окончания периода: с каждой зарплаты у вас перестанут удерживать НДФЛ до тех пор, пока не исчерпают вычет. Но для этого потребуется подтвердить право на вычет в налоговом органе.

Вычет на лечение детей и покупку лекарств

Получить вычет на лечение могут работающие родители, которые оплачивают лечение или покупают медикаменты детям в возрасте до 18 лет. Максимальная сумма вычета 120 000 рублей в год, по дорогостоящему лечению вычет не ограничен. Есть два важных условия:

у медицинской организации должна быть российская лицензия;

медицинские услуги должны входить в перечень, утвержденный Постановлением Правительства РФ от 19.03.2001 года № 201.

Для подтверждения права на вычет нужны следующие документы:

- договор с медицинским учреждением;

- справка об оплате медицинских услуг с кодом 1 или 2 (для дорогостоящего лечения);

- лицензия медицинской организации;

- рецептурный бланк на лекарства;

- платежные документы (чеки, ордера, платежные поручения и так далее);

- документы подтверждающие, что заявитель является опекуном или родителем ребенка.

Получить вычет можно в налоговой или у работодателя, предварительно подтвердив это право в ФНС.

Рекомендуем вам облачный сервис для малого и среднего бизнеса Контур.Бухгалтерия. В нашей программе вы сможете фиксировать права работников на вычет, а программа сама рассчитает сумму НДФЛ с учетом всех вычетов. Новичкам мы дарим бесплатный пробный период на 14 дней.

Привет. Мы разрабатываем онлайн-сервис учета финансов для бизнеса. Отлично знаем, какие проблемы у собственников. Одна из главных — налоги. Каждый предприниматель думает над тем, как сократить расходы. Опросили бизнесменов и собрали 6 рабочих способов снижения налоговой нагрузки.

По умолчанию используется общая система налогообложения (ОСНО). Вести учет на ней сложно, приходится нанимать бухгалтера или передавать эту задачу на аутсорс.

На этой системе оплачивается НДС, НДФЛ, налог на имущество, налог на прибыль, земельный и транспортный налоги, плюс взносы на обязательное пенсионное и медицинское страхование.

Льготные режимы упрощают учет и обеспечивают снижение налоговой нагрузки за счет того, что все налоги, которые компания платит на ОСНО, заменяются на один. Из минусов — от сотрудничества могут отказаться покупатели, использующие ОСНО, так как не смогут предъявить к вычету НДС за купленные у предпринимателя товары.

Можно совмещать спецрежимы, но нельзя дробить бизнес, чтобы соблюдались условия для их применения. Налоговая инспекция может провести проверку, доначислить налоги и оштрафовать компанию, а если нарушение крупное, оптимизаторам может грозить уголовная ответственность.

Льготных систем налогообложения сейчас 3: упрощенная система налогообложения (УСН), патентная система (ПСН) и единый налог на вмененный доход (ЕНВД). В 2021 году ЕНВД отменят, поэтому останавливаться на нем не будем. Лучше подробнее рассмотрим оставшиеся льготные режимы.

Условия для перехода:

- доход — до 150 млн рублей за год;

- работники — менее 100;

- основные средства — до 150 млн рублей;

- отсутствие филиалов.

В упрощенной системе существуют две ставки: 6% от всех доходов и 15% от разницы между доходами и расходами. Какую выбрать? Нужно учитывать соотношение прибыли и затрат. Часто встречается такая рекомендация: если расходы больше 60% от выручки, выбирают УСН 15%, меньше — 6%.

Но точно оценить, какая система будет выгодна для конкретного бизнеса, можно только проанализировав его финансовые потоки. С этой задачей отлично справится ПланФакт. Сервис автоматизирует учет и предоставляет детальную аналитику финансов компании, на основе которой легко выбрать ставку для УСН.

Патент — это разрешение на определенную деятельность. Его приобретают на срок до года, он заменяет те же налоги, что и УСН. Для перехода бизнес должен отвечать следующим ограничениям:

- работники — менее 15;

- деятельность компании ведется не в рамках простого товарищества или доверительного управления;

- деятельность входит в определенный местными властями список;

- компания не реализует подакцизные товары или товары, подлежащие обязательной маркировке.

Обычная ставка — 6%, но субъект федерации может уменьшить ее размер до нуля. Власти устанавливают и величину потенциального дохода, а, значит, и сумму налога. Патент не зависит от оборота. Размер выплаты фиксирован и зависит от региона, сферы деятельности и числа работников. Минус этого режима — нельзя уменьшить налог на сумму страховых взносов.

ИП платят взносы на свое обязательное пенсионное и медицинское страхование. В 2020 году это 40 874 рубля, а если годовой доход больше 300 000 рублей, то с суммы превышения нужно дополнительно перечислить 1% в Пенсионный фонд.

Сумму уплаченных взносов предприниматель может учесть при оплате налога:

- если у ИП нет сотрудников и он использует УСН или платит ЕНВД, то налог можно сократить до нуля;

- если есть работники, то уменьшить налог можно на 50%.

Когда ИП или ООО платят зарплаты, они перечисляют страховые взносы за сотрудников в Фонд обязательного медицинского страхования, Фонд социального страхования и Пенсионный фонд. На сумму этих выплат можно на 50% снизить размер налога, начисленного по УСН или ЕНВД. Использовать этот вычет выгодно, если страховые взносы за сотрудников больше, чем 40 874 рубля в год.

Если у предпринимателя есть нанятые сотрудники, и он совмещает налоговые режимы, то снижение налогов может проводиться одновременно по УСН и ЕНВД на 50%. Например, расходы на социальное страхование сотрудников будут учитываться в налоге по упрощенной системе, а взносы «на себя» — в ЕНВД.

Важно знать, что уменьшение налога производится только на уплаченную сумму страховых взносов, поэтому, если предприниматель платит ЕНВД, то платить их нужно поквартально.

Если ИП использует общую систему налогообложения и уплачивает НДФЛ, он может его уменьшить, используя профессиональные, стандартные, социальные и имущественные налоговые вычеты.

Профессиональный вычет — сумма, которую предприниматель потратил на свою деятельность. Сюда относятся расходы на материалы, оплату труда, амортизацию, страховые взносы, налоги (кроме НДФЛ и НДС) и прочие расходы, связанные с бизнесом. Чтобы их учесть, нужно соблюсти следующие условия: расходы должны быть оплачены, подтверждены документами и использованы для предпринимательской деятельности.

Категории налогоплательщиков, которым предоставляется стандартный налоговый вычет перечислены в статье 218 НК РФ. Например, на него имеют право родители (или попечители и опекуны) ребенка до 18 или 24 (если он получает образование на очной форме обучения) лет.

Социальные вычеты — это часть дохода, направленная на обучение, лечение или благотворительность.

Имущественный вычет предоставляется при покупке или строительстве жилья, на погашение процентов по кредитам и займам, которые были взяты на приобретение дома или квартиры.

И не платите налоги совсем. Что для этого нужно:

- на территории субъекта Федерации должна быть возможность таких каникул;

- ИП зарегистрирован впервые во время действия режима каникул на территории субъекта и проработал не более двух лет;

- предприниматель использует УСН или ПСН;

- деятельность ИП попадает в список льготных видов деятельности на территории региона;

- доля дохода от этой деятельности составляет не менее 70% от общего дохода;

- законодательные ограничения по размеру дохода и количеству нанятых сотрудников должны быть соблюдены.

Снижение налоговой нагрузки — моя специализация. Приведу пару историй из моей практики:

1. ИП планировал оказывать услуги в сфере инфобизнеса, реализовывать онлайн-курсы и заниматься обучением. В результате было выбрано совмещение патентной и упрощенной налоговой системы. Так как предприниматель зарегистрировался впервые, стоимость патента составила 0 рублей, эта льгота действовала 2 года. По одному из видов деятельности он не платил налогов совсем. Если бы был выбран только один режим УСН, то со всего дохода пришлось бы уплачивать 6%.

2. Компания, которая занимается реализацией товаров, находилась на УСН, со ставкой 6%, предположив, что не сможет учесть в расходах товары для перепродажи. Этот вид расходов можно учесть, когда мы их не только оплатим, но и продадим.

Выручка компании за квартал составляла 9-11 млн рублей, расходы — 7-8 млн, а налог — 650 тысяч рублей. При изменении объекта налогообложения с «доходы» на «доходы минус расходы», а ставки с 6% на 15%, налоги сократились на 200 тысяч и составили 450 тысяч рублей в квартал.

За каждого сотрудника работодатель отчисляет страховые взносы, это 30% сверх заработной платы. Если передать часть работы сторонним организациям, то на страховых взносах можно сэкономить. Обслуживание компьютерной техники, юридическое и бухгалтерское сопровождение, клининг — сферы деятельности, которые чаще всего передают на аутсорс.

В некоторых системах налогообложения эти затраты можно учесть как расходы, что в свою очередь может снизить налоговую нагрузку.

Если ваши сотрудники оформлены как ИП и оказывают услуги компании по договору, это поможет сэкономить на НДФЛ и страховых взносах, но может привлечь внимание налоговой.

Сервис от налоговой инспекции по ИНН покажет, какими мерами поддержки может воспользоваться бизнес. Если компании повезло с ОКВЭД, и она официально относится к наиболее пострадавшим отраслям, ей положены отсрочки по налогам и страховым взносам.

Для всех субъектов малого и среднего бизнеса до конца 2020 года действуют пониженные страховые взносы на заработную плату больше федерального МРОТ (12 130 рублей).

Взносы на сумму до 12 130 рублей начисляются по старым тарифам (22% на пенсионное страхование, 5,1% — на медицинское, 2,9% — социальное страхование). На сумму превышения действуют льготные ставки:

10% — взносы в Пенсионный фонд;

5% — взносы в фонд обязательного медицинского страхования;

0% — обязательное социальное страхование.

Пониженные тарифы страховых взносов с 1 января 2020 года будут действовать и для компаний, которые работают в сфере информационных технологий. Этим же организациям будет предоставлен пониженный налог на прибыль. Для получения льгот им нужно:

- иметь среднесписочную численность больше 7 человек;

- пройти государственную аккредитацию;

- доля реализации «своих» программ в отчетном периоде не должна быть меньше 90% от дохода.

Мы используем упрощенную систему налогообложения (УСН). Оптимальной для нас оказалась ставка 6% от всех доходов. А за счет уплаченных страховых взносов можем снизить налог еще на 50%.

Также некоторое время назад мы узнали, что можно снизить ставку страховых взносов за счет льгот, предусмотренных для IT-компаний, а именно: ОПС — 8%, ОМС — 4%, ФСС — 2% и ФСС — 0,2%, итого — 14,2% (вместо 30%). Для нас эта возможность не была очевидна, и мы узнали о ней благодаря совету коллеги. Поэтому рекомендую внимательно изучить законодательство для бизнеса в своей сфере, чтобы быть во всеоружии

Если компания соответствует определенным условиям, она может стать резидентом технопарка или инновационного центра. Таким компаниям предоставляются льготы по налогу на прибыль, а иногда и нулевая ставка НДС (в «Сколково»).

Для развития некоторых регионов вводятся особые и специальные экономические зоны. Это территории с льготным налогообложением, развитой инфраструктурой, низким уровнем бюрократии. Чтобы стать резидентом особой экономической зоны, нужно подходить под установленные условия и подать заявку на резидентство.

Чтобы стать резидентом, нужно соблюсти ряд условий:

- вести деятельность в одной из приоритетных отраслей (например, металлообработка, энергоэффективные технологии, машиностроение);

- иметь статус коммерческой организации, в некоторых случаях быть ИП, но не унитарным предприятием;

- быть готовым осуществить капиталовложения в требуемом объеме, в зависимости от экономической зоны размер инвестиций может быть разным;

- быть зарегистрированным на территории муниципального образования, входящего в особую экономическую зону, и не иметь филиалов за его пределами.

Налог на профессиональный доход, который начали внедрять с 1 января 2019 года, позволяет сэкономить на страховых взносах. Если человек становится самозанятым, то он, в отличие от ИП, не платит страховые взносы. Чтобы перейти на этот специальный режим, нужно:

- получать доход от самостоятельной деятельности или от использования имущества;

- не иметь заключенного трудового договора с работодателем по этой деятельности;

- работать в регионе, где введен этот режим;

- не нанимать сотрудников;

- иметь годовой доход ниже 2,4 млн рублей.

Ставка налога — 6% при сотрудничестве с юридическими лицами и 4% — с физическими. Предоставляется вычет 10 000 рублей, который снижает ставку на 1% до 5% или 3%, пока не будет использована вся сумма.

Зарегистрироваться и вести учет в качестве самозанятого можно в приложении «Мой налог».

Как платить налоги, чтобы спать спокойно? Как максимально снизить налоговую нагрузку? Есть много способов сделать это законно, рассмотрели в статье основные:

- Используйте специальные налоговые режимы вместо общей системы налогообложения.

- Снижайте сумму налога, используя вычеты. Сейчас эта возможность есть на УСН, но, возможно, с 2021 года появится и в патентной системе. Если ИП на общей системе, то можно получить вычеты по налогу на доходы физических лиц.

- Проверьте, не попадаете ли вы под налоговые каникулы, они помогут не платить налоги 2 года.

- Передайте часть задач сторонним организациям, сможете сэкономить на страховых взносах.

- Используйте пониженные тарифы страховых взносов для зарплат, которые превышают федеральный МРОТ.

- Подайте заявку на резидентство в территории с особым статусом, если соответствуете требованиям закона.

Если вы работаете в одиночку, можно сменить статус с ИП на самозанятого и сэкономить на страховых взносах.

Не пользуйтесь незаконными и сомнительными схемами ухода от налогов — это может привести к большим штрафам и даже лишению свободы.

Любой человек, имеющий в собственности имущество и/или получающий доход от своей деятельности или инвестиций, должен платить налоги. По некоторым видам налогов ФНС сама присылает платежные документы, но в некоторых случаях обязанность задекларировать свой доход и оплатить налог ложится на физическое лицо. Если хотите знать, как платить меньше налогов и при этом оставаться в рамках закона, нужно изучить этот вопрос и найти легальную возможность снизить налоговое бремя.

- Основные принципы, как платить меньше налогов

- Как платить меньше налогов : подробная инструкция

- Налог на доходы физических лиц (НДФЛ)

- Ставки НДФЛ

- Как рассчитать НДФЛ

- Как платить меньше налогов при расчете НДФЛ

- Имущественный налог

- Как платить меньше налогов на имущество

- Транспортный налог

- Как платить меньше налогов на транспорт

- Земельный налог

- Как платить меньше налогов на землю

- Ответственность за уклонение от налогов

Основные принципы, как платить меньше налогов

Как гласит латинская поговорка, “Предупрежден – значит вооружен”. Чтобы понять, как платить меньше налогов, в первую очередь надо понимать, какие налоги инвестор должен платить и по каким ставкам.

Пошаговый план, что нужно сделать:

- узнать свои обязательства по выплате налогов;

- найти возможности снизить налоговое бремя;

- применить налоговые вычеты и иные льготы;

- сравнить налогообложение для физических лиц и для ИП. Если быть ИП более выгодно, рассмотреть вопрос регистрации ИП.

Некоторые инвесторы решают вопрос просто – не декларируют доход и не платят налоги. Но уклонение от налогов карается законом. Есть и другие риски. Например, неплательщик часто боится налоговых служб или даже не может подать в суд на недобросовестных партнеров, клиентов или контрагентов.

Все налоги делятся на:

- налоги для физических лиц;

- налоги для индивидуальных предпринимателей;

- налоги для юридических лиц.

Строго говоря, ИП – это тоже физическое лицо, но поскольку для них есть своя система налогообложения, ИП обычно выделяют в отдельную группу.

Если инвестор не ведет предпринимательскую деятельность, которая обязывает его зарегистрироваться как ИП, то он может остаться физическим лицом. Но во многих случаях выгоднее стать ИП и платить меньше налогов.

Основные налоги для физических лиц:

- Налог на доходы физических лиц.

- Имущественный налог.

- Транспортный налог.

- Земельный налог.

Есть и другие виды налогов – водный, акциз, сбор на охоту и т.п. Рассмотрим основные налоги физических лиц более подробно.

| Классификация | Ставка | Кто облагается налогом | Срок и порядок оплаты | |

| НДФЛ | Федеральный налог | 13%. В некоторых случаях 9%, 30%, 35% | Любое лицо, получившее доход | Нужно подать декларацию до 30 апреля следующего года и оплатить налог до 15 июля. |

| Налог на имущество | Местный | 0,1-2% от кадастровой стоимости | Владелец недвижимости | Декларировать не нужно. Оплата до 1 октября года, следующего за расчетным |

| Транспортный налог | Региональный | Зависит от количества л.с. и других характеристик авто | Владелец транспортного средства | Декларировать не нужно. Оплата до 1 декабря года, следующего за расчетным |

| Земельный налог | Местный | 0,025% – 1,5% от кадастровой стоимости | Владелец земельного участка | Декларировать не нужно. Оплата до 1 декабря года, следующего за расчетным |

Как платить меньше налогов : подробная инструкция

Каждый взрослый гражданин РФ имеет Идентификационный номер налогоплательщика (ИНН). Обычно его получают при первом поступлении на работу или при приобретении имущества. Если человек работает только по найму и имущества не имеет, он может не задумываться об уплате налогов. По месту официального трудоустройства все налоги платит работодатель. Но если гражданин получает дополнительный доход, имеет движимое или недвижимое имущество, он должен оплачивать налоги.

Если обязанность задекларировать доходы лежит на налогоплательщике, он должен сам заполнить и подать декларацию о доходах. Она подается раз в год. В декларации указываются все дополнительные доходы, полученные за календарный год. Срок подачи налоговой декларации – до 30 апреля, а оплаты – до 15 июля следующего за отчетным года. То есть декларировать доходы за 2017 год нужно до 30 апреля 2018, а оплатить до 15 июля 2018.

Налог на доходы физических лиц (НДФЛ)

НДФЛ – один из основных налогов для физических лиц. Он относится к федеральным налогам и взимается за:

- продажу имущества (движимого и недвижимого), которое в собственности менее 5 лет (если право собственности оформлено после 1.01.2016) и менее 3 лет – если имущество перешло в собственность до 1.01.2016;

- доход, полученный от аренды;

- выигрыши;

- доход, полученный из-за границы;

- другие виды доходов.

НДФЛ не нужно платить за:

- подарки от близких родственников;

- продажу имущества, которое в собственности 5 лет и более (от 3 лет и более – если перешло в собственность до 1.01.2016);

- наследство от близких родственников.

Инвестор, действующий как физическое лицо, должен оплачивать НДФЛ за любой доход, полученный от продажи недвижимости, а также от аренды, доход в виде дивидендов от акций, облигаций и другие виды дохода.

Ставки НДФЛ

Всего в России действует 5 ставок НДФЛ:

- 9%. Ставка за облигации с ипотечным покрытием, выпущенные до 1.01.2007

- 13% Основная налоговая ставка НДФЛ

- 15% Ставка для нерезидентов РФ на дивиденды от российских компаний

- 30% Ставка для нерезидентов РФ на все остальные виды дохода

- 35% Максимальная ставка, которую платят в двух случаях

- на выигрыши (в лотерею и т.п.)

- некоторые доходы от депозитов и вкладов

Фактически доход от вкладов и депозитов налогом не облагается. Ставка 35% может быть применима только для вкладов с доходностью свыше 18,25% (ключевая ставка ЦБ на начало года 8,25%+10%) в рублях и свыше 9% в валюте. Поскольку максимальные ставки по депозитам сейчас не превышают 8-9% в рублях и 3-4% в валюте, этот доход не облагается налогом.

Нерезидентом считается любой человек, который проводит на территории РФ суммарно менее 183 дней в году. Гражданство нерезидента в этом случае значения не имеет. Даже граждане РФ, проживающие за рубежом, обязаны платить НДФЛ по ставке 30%. Также они не могут применять налоговые вычеты, и срок владения имуществом для нерезидентов не имеет значения. Применить налоговые вычеты не могут (ст. 218-221 Налогового кодекса РФ)

Почти всегда НДФЛ резидентов оплачивается по налоговой ставке 13%.

Как рассчитать НДФЛ

Сумма НДФЛ = ставка налога * налоговая база

Налоговая база – фактический доход инвестора, а не общая сумма продажи объекта.

Пример: Если инвестор (резидент РФ) купил автомобиль менее 5 лет назад и продал его по той же цене или дешевле, он не должен платить налоги.

Если инвестор (резидент РФ) купил квартиру 1 год назад и продает ее на 500 000 дороже, эти 500 000 считаются доходом, и с них платится налог. Но здесь можно применить налоговый вычет. Если он его не применяет, то должен заплатить 500 000* 13%= 65 000 рублей.

Как платить меньше налогов при расчете НДФЛ

Изменить ставку налога налогоплательщик не может. Но он может заплатить меньше двумя способами:

- если уменьшит налоговую базу, применив налоговый вычет.

- если вернет часть уже уплаченных налогов в предусмотренных законом случаях.

Сделать это могут только резиденты РФ, которые платят налоги по ставке 13%.

Чтобы уменьшить налоговую базу, нужно доказать, что фактически полученный доход был меньше.

Пример. Арендодатель получает арендную плату в размере 30 000 в месяц (360 000 в год), налог должен исчисляться с этой суммы и составить (30 000*12)*13% = 46 800 в год.

Но если он оплачивает коммунальные платежи, а также произвел ремонт в помещении за свой счет, то может уменьшить размер налоговой базы на эти суммы. Например, средняя сумма по коммунальным платежам – 5 000 в месяц (60 тысяч в год), сумма за ремонт (по чекам) – 50 000. Таким образом, он потратил 110 000 личных средств, и налоговая база должна быть снижена на эту сумму.

(360 000 – 110 000)*13%= 28 600 рублей.

Есть 4 вида вычетов для физ.лиц

- Стандартные – на детей, инвалидам ВОВ, жертвам Чернобыльской аварии. Это право прописано в ст. 218 НК РФ. В 2018 году размер налогового вычета на детей-инвалидов для их родителей составляет 12 000 рублей, для опекунов – 6000 рублей.

- Социальные. Статья 219 НК РФ позволяет компенсировать средства, которые потрачены на лечение, обучение и даже на благотворительность, и вычесть эти средства из налоговой базы. Чтобы реализовать это право, нужно обратиться в налоговый орган по месту жительства и подать заявление о предоставлении социального вычета, предоставив подтверждающие документы.

- Имущественные. Физическое лицо при приобретении жилья может получить имущественный вычет в соответствии со ст. 220 НК РФ. Лимит составляет 2 млн. рублей на человека. Этот вычет предоставляют на оплату приобретения жилья, строительства, а также на погашение процентов по ипотечным кредитам и целевым займам на жилье.

- Профессиональные. Статья 221 НК РФ дает право на получение налогового вычета:

- людям творческих специальностей, получающим авторские вознаграждения;

- людям, занимающимся частной практикой (нотариусы и т.п.);

- физическим лицам, работающим по договорам гражданско-правового характера.

Имущественный налог

Имущественный налог относится к местным налогам. Он платится за любое недвижимое имущество, находящееся в собственности:

- дом;

- квартира;

- комната;

- недостроенное здание;

- гараж или парковочное место;

- единый комплекс зданий;

- прочие здания.

Декларировать и рассчитывать его самостоятельно не нужно. Налоговая служба пришлет уведомление об уплате с указанием точной суммы. Налоговая ставка составляет 0,1-2% в зависимости от региона, типа объекта, его стоимости и других характеристик. Налог взимается с кадастровой стоимости общей площади объекта за вычетом

- 50 кв. метров для дома;

- 20 кв. метров для квартиры;

- 10 кв. метров для комнаты.

Посмотреть кадастровую стоимость жилья можно на сайте Росреестра по кадастровому номеру. Налог за прошлый год нужно оплатить до 01.10 текущего года.

Точную ставку имущественного налога определяют местные органы. Как правило, для жилых помещений она минимальна и колеблется в пределах 0,1-0,3%. Для коммерческой недвижимости, а также для дорогих объектов ставка налога может достигать 2%.

Площадь квартиры (жилая) – 50 кв. метров;

Кадастровая стоимость 1 кв. метра – 150 000 рублей;

Налоговый вычет – 20 квадратных метров;

ставка налога – 0,1%;

Сумма налога 150000 х (50–20) х 0,001= 4500 рублей.

Как платить меньше налогов на имущество

Некоторые категории граждан освобождаются от уплаты имущественного налога.

К льготникам относятся пенсионеры, инвалиды, ветераны войны. Владельцы нескольких домов или квартир могут оплачивать имущественный налог только по одному объекту.

Для получения льготы в налоговую инспекцию по месту жительства подается заявление от собственника недвижимости. К заявлению необходимо приложить документы, которые подтверждают право на льготу. Также можно сделать перерасчет за 3 года до подачи заявления.

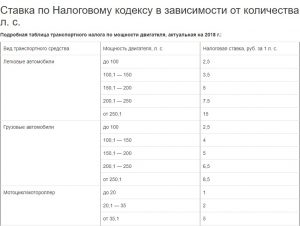

Транспортный налог

Все владельцы транспортных средств, прошедших государственную регистрацию, должны платить транспортный налог. Единой ставки налога не существует. Размер оплаты зависит от нескольких факторов:

- Регион. Поскольку транспортный налог является региональным, в разных регионах власти устанавливают разные ставки и коэффициенты транспортного налога.

- Количество лошадиных сил (л.с). Единая ставка налога устанавливается на 1 л.с. Но регионы вправе устанавливать свои коэффициенты.

- Стоимость. Налог на дорогие авто стоимостью от 3 млн. рублей будет больше, т.к в этом случае применяется повышающий коэффициент. В зависимости от других характеристик автомобиля он составляет 1,1-3.

- Тип и категория транспортного средства. Они указаны в паспорте транспортного средства (ПТС).

ФНС ежегодно присылает владельцам ТС письмо с указанием суммы налога за прошлый год. Оплатить этот налог нужно до 1 декабря.

Пример. Инвестор владеет легковым автомобилем категории В мощностью 120 лошадиных сил. В регионе, где он зарегистрирован, действует установленная на федеральном уровне ставка, без применения коэффициентов. Размер транспортного налога составит 3,5*120 = 420 рублей в год.

Если инвестор использует автомобиль не для личных целей, а получает с него доход (например, сдает в посуточную аренду или под такси), то он должен оплатить также налог за полученный доход (как физическое лицо или ИП).

Как платить меньше налогов на транспорт

50% льготу по транспортному налогу имеют пенсионеры. Полностью от уплаты налога освобождаются инвалиды всех групп, участники ВОВ, многодетные родители и некоторые другие категории граждан. Полный список льготных категорий граждан можно посмотреть на сайте ФНС.

Другие варианты снизить налоговое бремя:

- купить более дешевый автомобиль с меньшей мощностью;

- зарегистрировать ТС в регионе, где ставка налога меньше.

Земельный налог

Обязанность уплаты земельного налога возникает у любого лица, которое владеет участком земли на правах собственности, пожизненного владения или бессрочного пользования. Любой инвестор, который владеет участком земли или загородной недвижимостью, обязан оплатить земельный налог.

Ставка земельного налога – 0,025-1,5% от кадастровой стоимости участка, на усмотрение местных властей. Оплатить налог за прошлый год нужно до 1 декабря текущего года. ФНС присылает письма с указанием суммы за 1-3 месяца до этой даты.

Как платить меньше налогов на землю

Единственный способ снизить размер земельного налога – доказать, что кадастровая стоимость земли завышена, и таким образом уменьшить налоговую базу. Для этого нужно обратиться в судебные органы, предоставив им один из двух документов:

- документ, подтверждающий рыночную цену участка (например, договор купли-продажи);

- заключение оценочной экспертизы.

По закону кадастровая стоимость должна соответствовать рыночной. Если он существенно завышена, это нужно доказать. В таком случае размер земельного налога станет ниже.

Ответственность за уклонение от налогов

Такая ответственность предусмотрена в Кодексе об административных правонарушениях РФ, а также в Налоговом и Уголовном кодексе. Но по КоАП привлечь к ответственности можно лишь должностное лицо. Зато НК РФ и УК РФ предусматривает ответственность любых физических лиц, достигших 16-летнего возраста.

- статья 119 НК РФ – не предоставление налоговой декларации карается штрафом в размере 5% от неуплаченной суммы налога (не менее 1000 рублей);

- статья 122 НК РФ – занижение суммы налога или неправильный расчет карается штрафом 20% от неуплаченной суммы.

Уголовный кодекс предусматривает для физических лиц штраф до 300 000 рублей или лишение свободы до 1 года за уклонение от налогов в крупных размерах и штраф до 500 000 рублей или лишение свободы до 3 лет – в особо крупных размерах.

Выражение “заплати налоги и спи спокойно” не лишена смысла. Лучше заплатить законный минимум и спокойно заниматься инвестированием, чем рисковать попасть под санкции налоговых служб. Профессиональные инвесторы платят налоги, но по минимальной ставке с применением всех возможных льгот и вычетов.

Узнать точную сумму задолженности по налогам можно на официальном сайте ФНС, в личном кабинете. Но это касается только налогов, которые ФНС начисляет самостоятельно, а также задолженности, размер которой установлен ФНС.

Закон предоставляет лазейки, позволяющие снизить размер налогов. Но профессиональным инвесторам часто выгоднее зарегистрировать ИП и платить налоги по более низким ставкам.

Налоговая начала рассылать уведомления с суммами налогов на имущество, землю и транспорт за 2019 год. Их нужно заплатить до 1 декабря 2020 года.

Пока государство ждет от вас денег, расскажем, как уменьшить налог на имущество законными способами. Какие-то льготы налоговая уже учла, а что-то нужно оформлять. Используйте сами или подскажите близким, которые платят имущественные налоги.

🏠 Вычеты по имущественному налогу

Кому: всем собственникам квартир, комнат, долей и домов

Сколько: из площади объекта вычитается фиксированное количество квадратных метров, а налог начисляется только на разницу.

Из площади квартиры вычитается 20 кв. м, из площади комнаты или части квартиры — 10 кв. м, из площади дома — 50 кв. м

Как: автоматически, без заявлений по каждому объекту

👵 Освобождение от налога на имущество для пенсионеров

Кому: собственникам жилья, которые достигли пенсионного возраста

Сколько: от налога полностью освобождается один из объектов каждого вида: квартира, комната, дом или гараж любой площади

Как: по заявлению — его можно подать в личном кабинете один раз

🌲 Вычет по земельному налогу для пенсионеров

Кому: собственникам участков, которые достигли пенсионного возраста

Сколько: от налога освобождаются 6 соток одного участка. Если участок меньше, налога не будет, если больше, его начислят только на остаток

Как: по заявлению. Льготу могут предоставить задним числом с 2017 года

🌳 Вычет по земельному налогу для предпенсионеров

Кому: женщинам 55 лет и мужчинам 60 лет, у которых есть участки

Сколько: от налога освобождаются 6 соток земли. Вычет дают только по одному участку. За 2019 год льгота применялась впервые

Как: по заявлению. Право на льготу подтверждается справкой о статусе предпенсионера

👪 Дополнительный вычет по налогу на имущество для многодетных

Кому: владельцам жилья с тремя или более несовершеннолетними детьми

Сколько: из площади жилья дополнительно вычитают еще несколько квадратных метров за каждого ребенка: за квартиру, комнату или часть дома — по 5 кв. м, за дом — по 7 кв. м. Налог начисляют только на остаток

Как: вычет нужно оформлять как льготу — по заявлению через личный кабинет с подтверждающими документами

⚽️ Вычет по земельному налогу для многодетных

Кому: владельцам жилья с тремя или более несовершеннолетними детьми

Сколько: из площади одного участка вычитают 6 соток, а налог начисляют только на разницу

Как: для получения льготы действует заявительный порядок, все можно оформить через личный кабинет налогоплательщика. Право на льготу лучше сразу подтвердить документами

🇷🇺 Региональные льготы

Кому: cписок льготников утверждается регионами и муниципалитетами. Проверить можно на сайте nalog.ru

Сколько: в Москве многодетных освобождают от транспортного налога, в Галичинском сельском поселении Верховского муниципального района Орловской области — от налога на имущество, а в Заборьинском сельском поселении Березовского муниципального района Пермского края земельный налог не платят участники ВОВ и многодетные

Как: право на местные льготы нужно подтвердить документами — например, удостоверением многодетной семьи. Заявление можно подать через личный кабинет

💰 Как получить поддержку от государства

Вычет 20 кв. м. на собственника и 5 кв. м. на ребёнка - щедрость государства не знает границ. Зарабатываешь долго и упорно себе на жильё, а потом ещё платить нужно за то что просто есть где жить.

Nikita, так с нищебродов-то не взять. а с собственников - никуда не денешься :(

Василий, Нищеброд это бомж!

Юлия, нищеброды это все мы кто живёт на одну минималка!

А с какой радости я вообще должен платить за то, на что сам заработал и что сам купил? С этих средств (налогов) эти дармоеды что, мне какую-то пользу приносят? Я понимаю, к примеру, если б было так: государство берет налоги и за что-то отвечает. К примеру, если квартиру обокрали, то государство всё компенсирует. Ну и тому подобное. А так, когда никакой пользы от него нет - то и на кой ляд мне нужно такое государство? Это вообще не государство даже, а мафиозная структура жуликов, вымогателей и бандитов.

Слава, с детства мучает тот же вопрос! Никогда не понимала. Поэтому согласна полностью!

Слава, налог на имущество есть не только в России, но и в подавляющем большинстве экономически развитых государств. И все они в той или иной мере гарантируют собственнику (плательщику налога на имущество) защиту его частной собственности. Если вашу квартиру обокрали, государство (в лице правоохранительных органов) примет все возможные меры для того, чтобы найти виновных, покарать их и вернуть награбленное.

Также государство несёт какие-то расходы на учёт принадлежащей вам собственности и её правовую защиту. Если кто-то захочет продать вашу квартиру, государство не позволит ему это сделать. Если бы налога на имущество не было, из каких источников вы предлагаете финансировать эти расходы?

Konstantin, по факту ни одному из моих знакомых в подобных случаях государство не помогло. Полиция не принимает заявления, жертвы мошенничества с недвижимостью судятся годами и ничего не могут вернуть. Так что я предлагаю не финансировать то, чего нет.

M, я не утверждаю, что правоохранительная и судебная система в России работает идеально. Но она хотя бы существует. А значит, имеет какие-то перспективы к улучшению. Ваши знакомые, которым полиция отказала в приёме заявлений об ограблении, наверняка ведь обратились в прокуратуру. Понятно, что мошенники постоянно ищут какие-то лазейки в существующем законодательстве, но оно тоже не стоит на месте, а постепенно совершенствуется. Так, например, насколько я знаю, сейчас можно обратиться в Росреестр с заявлением о запрете сделок с принадлежащей мне недвижимостью с использованием электронной подписи, чем раньше мошенники активно пользовались.

Если отказаться от финансирования этих структур и отменить институт регистрации собственности и её правовой защиты, я не думаю, что это кому-то понравится, кроме криминальных элементов.

Konstantin,

МВД и Прокуратура финансируются Федеральным казначейством на основании бюджета страны утверждённого Правительством. Источников пополнения бюджета сотни, и налог на имущество это только малая часть.

Налог на имущество был бы логичным, если бы капитальный ремонт покрывался государством, но сейчас это отдельная статья расходов на ЖКХ.

В итоге я заработал деньги, уплатил с них НДФЛ, купил на эти деньги имущество. Почему я должен платить налог еще раз с этих же денег?

Alexander, я привёл только логическое обоснование существования этого налога - учёт прав собственности и их защита. Чисто гипотетически, государство могло бы упразднить этот налог и отказаться от выполения этих функций, поскольку вы, как гражданин, считаете их не нужными.

Но тогда в любой момент в вашу собственность могут заселиться другие люди и вы не сможете выселить их, не прибегнув к физической расправе, поскольку ваши права собственности более нигде не учитываются и не защищаются государством.

Konstantin, это полная хуйня

Полиция, по ведь так оно и есть! За щооо.

golosovalo, обоснуйте, пожалуйста, Ваше мнение.

На всякий случай отмечу, что я не утверждаю, что налог на имущество целенаправленно распределяется именно таким образом. Я лишь пытаюсь ответить на вопрос, в чём смысл существования данного налога, которым задаются Слава, Диана и Александр.

Плательщиками этого налога являются физические лица, в собственности которых есть недвижимое имущество. Государство несёт определённые расходы по учёту и защите их прав собственности. И за это взимает с них данный налог.

Если этот налог отменить, то указанные расходы нужно будет финансировать за счёт поступлений от других налогов, таких как НДФЛ (как предлагает Александр). Для этого НДФЛ придётся повысить. Иначе как компенсировать потери бюджета от отмены налога на имущество физических лиц?

Вроде бы логично. Но на самом деле нет.

Ведь далеко не у всех жителей России есть недвижимое имущество. И реальность такова, что далеко не все из них хотят и (или) могут его приобрести. И вот тем гражданам, у кого его нет (и не будет), глубоко безразличны интересы тех, у кого оно есть. Надеюсь, Вы не станете с этим спорить.

Тогда почему же Вы полагаете, что моё обоснование ошибочно?

Читайте также: