Как проверить товарооборот арендатора через налоговую

Опубликовано: 17.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Арендодатель в торговом центре требует от арендатора представление данных о выручке арендатора через личный кабинет оператора фискальных данных (ОФД) арендатора в режиме онлайн. Ежемесячный отчет о выручке предусмотрен условиями договора в справочном порядке и на размер арендой платы не влияет. Данный отчет представляется арендатором на бумажном носителе. В анкете-опросе арендатор на условие о представлении данных через личный кабинет своего ОФД отказался.

Имеет ли право арендодатель требовать представление данных?

Рассмотрев вопрос, мы пришли к следующему выводу:

Требование арендодателя незаконно. При этом данный вопрос может быть урегулирован сторонами посредством переговоров.

Обоснование вывода:

Правовое регулирование арендных отношений осуществляется в первую очередь на основании положений главы 34 ГК РФ. Обязанности арендатора, которые возлагаются на него в силу закона, перечислены в указанной главе. Большей частью их можно свести к обязанности своевременно вносить арендную плату (ст. 614 ГК РФ), пользоваться арендованным имуществом надлежащим образом (ст. 615, 616 ГК РФ) и вернуть его по истечении срока договора (ст. 622 ГК РФ). Обязанность арендатора предоставлять арендодателю информацию о своей выручке законодательством не предусмотрена: ни главой 34 ГК РФ, ни Гражданским кодексом в целом, никаким другим нормативным актом. Соответственно, требования арендодателя о предоставлении подобной информации не основаны на законе.

Вместе с тем одним из основополагающих принципов гражданского права является принцип свободы договора (п. 1 ст. 1, ст. 421 ГК РФ), который подразумевает помимо прочего возможность для сторон самостоятельно, но по взаимному согласию, определять форму договора, процедуру его заключения, включать в договор любые условия, не противоречащие законодательству. Применительно к рассматриваемой ситуации это означает, что если стороны включили в договор аренды условие о предоставлении арендатором сведений о выручке, такое условие становится для него обязательным.

При этом данное условие должно исполняться арендатором в строгом соответствии с положениями договора, то есть в рассматриваемом случае отчет должен подаваться на бумажном носителе, в сроки, установленные договором. Требование предоставить доступ к сведениям о выручке арендатора в онлайн-режиме из приведенного условия не следует, более того, прямо ему противоречит в части установления порядка представления соответствующих сведений. Соответственно, данное требование является незаконным и может быть проигнорировано арендатором.

При этом, в силу все того же принципа свободы договора, стороны вправе дополнить или изменить действующий договор, включив в него соответствующие положения (проводятся переговоры, подписывается дополнительное соглашение к договору).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Золотых Максим

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

«Клерк»

Что может быть хуже, когда налоговики оспаривают применяемые вами цены и выносят решение о доначислении НДС и налога на прибыль. Мы поможем разобраться, какие ошибки могут допустить при этом контролеры. Ведь если налогоплательщик вовремя их заметит, то решение инспекции о доначислении налогов можно успешно оспорить в суде.Прежде всего, необходимо четко уяснить, в каких случаях налоговые органы имеют право проверять правильность применяемых налогоплательщиком цен.

Перечень таких случаев установлен п. 2 ст. 40 НК РФ. Это:

1) между взаимозависимыми лицами;

2) по товарообменным (бартерным) операциям;

3) при совершении внешнеторговых сделок;

4) при отклонении более чем на 20 процентов в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени.

Приведенный перечень является исчерпывающим, а это означает, что его расширительное толкование налоговыми органами неправомерно. На это указывают и арбитры (например, постановления ФАС Северо-Западного округа от 10.06.2002 № А56-857/02 и от 13.05.2002 № А56-859/02).

Делаем вывод: если налоговые органы проверили цену сделки по основанию, не предусмотренному п. 2 ст. 40 НК РФ, то решение о доначислении налогов и пени, исходящее из корректировки цен, может быть признано неправомерным.

Еще один важный момент.

Налоговый орган, произведя корректировку цен, может доначислить только налог и пени, но никак не штраф. Применение налоговым органом штрафных санкций, исходя из отклонения цены более чем на 20 процентов, основано на расширительном толковании п. 3 ст. 40 НК РФ, и поэтому неправомерно. Как подчеркивают судьи, основания для начисления штрафов в ст. 40 НК РФ не приведены, отсылки к другим нормам Налогового кодекса РФ в части привлечения налогоплательщика к ответственности в данной статье не содержатся (постановление ФАС Северо-Западного округа от 18.04.2002 № А42-3803/01-26-57/02).

Далее. Важно помнить, что ст. 40 НК РФ устанавливает только три метода определения рыночной цены:

1) метод определения рыночной цены с использованием информации о сделках с идентичными (однородными) товарами, работами или услугами;

2) метод цены последующей реализации;

3) затратный метод.

Обратите внимание: методы определения рыночной цены, предусмотренные ст. 40 НК РФ, последовательно исключают друг друга. Поэтому использовать последующий метод можно только при невозможности определения рыночной цены с помощью метода предыдущего (постановления ФАС Волго-Вятского округа от 05.02.2004 № А79-4023/2003-СК1-4066; ФАС Уральского округа от 12.07.2001 № Ф09-1501/01АК).

А теперь, когда мы уяснили некоторые общие правила, перейдем к конкретной ситуации, а именно к контролю налоговыми органами цен, применяемых налогоплательщиком при сдаче имущества в аренду.

Итак, налоговики, как правило, пытаются доказать, что фирма при сдаче в аренду имущества, занизила соответствующие цены. Следователь, она не доплатила НДС и налог на прибыль.

Посмотрим, какие ошибки при этом допускают контролеры. Ведь если налогоплательщик вовремя их заметит, то решение инспекции о доначислении налогов можно успешно оспорить в суде.

Ошибка 1. Определяют рыночную цену аренды в виде средневзвешенной величины.

К примеру, согласно материалам дела постановления ФАС Центрального округа от 15.09.2005 № А-62-3245/2004 налоговые инспекторы определили размер арендной платы для целей применения ст. 40 НК РФ между взаимозависимыми лицами, взяв показатели размера арендной платы у 4-х независимых организаций. То есть определили так называемую рыночную цену аренды в виде средневзвешенной величины.

Поскольку цена аренды 1 кв. м проверяемого налогоплательщика была ниже средневзвешенной, ИФНС, применяя ст. 40 НК РФ, доначислила на полученную разницу соответствующие налоги.

Однако арбитры признали такие действия инспекции необоснованными, поскольку полученный ею средневзвешенный показатель не может рассматриваться в качестве официального.

Напомним, что еще Президиум ВАС РФ в своем постановлении от 18.01.2005 № 11583/04 признал неправомерным использование налоговым органом при определении рыночной цены товаров (работ, услуг) метода "средней цены", поскольку он не предусмотрен в ст. 40 НК РФ.

Ошибка 2. Не исследуют условия сопоставимости и идентичности услуг по сдаче в аренду.

Рассмотрим такую специфическую ситуацию как сдачу в аренду имущества нефтебаз.

По мнению инспекции, организация занизила доходы для целей налогообложения в результате отклонения цен, применяемых по оказанию однородных услуг (по предоставлению имущества в аренду) в пределах непродолжительного периода.

В обоснование своего решения инспекция сослалась на то, что цена на услугу по сдаче имущества нефтебаз в аренду отклонялась в сторону повышения более чем на 20 процентов от рыночной цены.

Однако, определяя рыночную цену, налоговики не учли условия сопоставимости на рынке услуг по сдаче в аренду имущества нефтебаз, а именно: общая вместимость данных нефтебаз, коэффициент оборачиваемости резервуаров, коэффициент использования и заполнения резервуаров налоговым органом не исследовались.

Между тем сдаваемые налогоплательщиком в аренду нефтебазы находились в различных районах, имели различный объем продаж нефтепродуктов. Согласно данным о технико-экономических характеристиках нефтебаз, сдаваемые в аренду нефтебазы имели различные года постройки, различный фактический грузооборот за год, различный коэффициент оборачиваемости резервуаров, на некоторых сдаваемых нефтебазах часть резервуарного парка и оборудования была законсервирована.

Все это, естественно, было учтено арбитрами, которые признали решение ИФНС о доначислении налогов недействительным (постановление ФАС Центрального округа от 22.11.2005 № А64-174/05-19).

Аналогичный подход судей приведен в постановлении ФАС Московского округа от 04.07.2003 № КА-А40/4145-03.

Так, служители Фемиды пояснили, что инспекция приводит стоимостное сравнение арендных платежей за 1 кв. м без учета экономических условий и специфических черт сдаваемых в аренду площадей, колебаний потребительского спроса на них, иных существенных обстоятельств и условий договоров аренды, влияющих на размер арендной ставки, в том числе, срок сдачи в аренду помещений, размер площадей, назначение помещений, место их расположения и др.

Ошибка 3. Используют метод цены последующей сдачи помещений в аренду, ссылаясь на письмо Биржи, в котором сказано об отсутствии рыночных цен на услуги по сдаче в аренду.

Так, организация сдавала в субаренду производственные площади своим дочерним обществам.

Налоговая инспекция пришла к выводу о занижении организацией НДС по суммам арендной платы, полученной от своих дочерних обществ при передаче в субаренду производственных площадей по цене ниже рыночной более чем на 20 %.

При этом ИФНС исходила из цены последующей сдачи помещений в субаренду из-за отсутствия соответствующих рыночных цен, как указано в письме ЗАО "Биржа "Санкт-Петербург".

Однако арбитры не согласились с такой позицией контролеров.

Судьи указали следующее:

- ИФНС не доказала невозможности определения рыночных цен арендной платы по сдаче в субаренду производственных и складских площадей, а также отсутствие или недоступность информационных источников для определения рыночной цены;

- письмо ЗАО «Биржа «Санкт-Петербург» не может быть признано достаточным доказательством отсутствия или недоступности иных источников информации о рыночных ценах арендной платы в г. Тихвине;

- ИФНС не представила суду доказательства того, что стоимость услуг по сдаче организацией нежилых помещений в субаренду в период действия договоров отклонялась в сторону повышения или понижения более чем на 20 % от рыночных цен идентичных услуг.

В итоге арбитры пришли к выводу, что налоговым органом вынесено немотивированное решение о доначислении НДС, поскольку отсутствуют данные официального источника информации о рыночных ценах на услуги по сдаче недвижимого имущества в аренду, а возможность использования метода последующей реализации не доказана (постановление ФАС Северо-Западного округа от 14.07.2004 №А56-5208/04).

Ошибка 4. Берут за основу ставки арендной платы, утвержденные постановлениями главы Муниципального образования.

К примеру, завод сдавал в аренду помещения столовых.

ИФНС в качестве рыночной цены приняла ставки арендной платы без НДС, утвержденные постановлениями главы Муниципального образования "Сланцевский район" - "Об утверждении расчета годовой арендной платы за нежилые помещения", с учетом коэффициента для кафе. Отметим, что названными постановлениями установлены ставки для расчета арендной платы за помещения муниципального нежилого фонда в г. Сланцы и в Сланцевском районе.

Судьи в данном случае пришли к выводу, что цены, рассчитанные налоговым органом, нельзя признать рыночными ценами работ, услуг, сложившимися при взаимодействии спроса и предложения на рынке работ, услуг в сопоставимых экономических (коммерческих) условиях (постановление ФАС Северо-Западного округа от 28.02.2005 № А56-23227/04).

Ошибка 5. Производят сравнение с ценами, представленными сторонней организацией.

Организация получала доход от сдачи помещения в аренду.

Налоговые органы направили запрос сторонней организации об уровне рыночных цен по аренде помещений. Согласно ответу сторонней организации рыночные цены по аренде помещений в районе, где находится организация-налогоплательщик, выше примененных организацией. С учетом рыночных цен сумма арендной платы, полученная организацией в проверяемый период, отличается от расчетной на 46,6%, то есть более чем на 20%.

В таком случае, по мнению налоговой инспекции, организация занизила выручку от сдачи помещений в аренду.

Суд признал решение инспекции неправомерным и указал на то, что из пп. 4 п.2 ст.40 НК РФ следует, что отклонение от уровня цен определяется относительно цен, примененных конкретным налогоплательщиком по иным аналогичным сделкам по однородным (идентичным) товарам (работам, услугам). У налогового органа отсутствовали основания для применения в качестве сравниваемого уровня цен цены, указанные в справке сторонней организации, поскольку они не относятся к деятельности проверяемого налогоплательщика.

Арбитры приняли во внимание, что инспекция не доказала, что организацией были заключены иные договоры аренды помещений и в них были применены цены с отклонением в сторону понижения или повышения по сравнению с ценой, указанной в рассматриваемом договоре аренды.

И еще, подчеркнули судьи, налоговый орган ни в акте проверки, ни в решении не указал, каким из показателей (однородность или идентичность) он пользовался при определении рыночной цены аренды помещений (постановление ФАС Северо-Западного округа от 18.02.2002 №А56-25720/01).

Ошибка 6. Проводят сравнение с ценами, представленными другими налоговыми инспекциями.

В таком случае достаточно отметить, что уровень рыночной цены по сделкам аренды, установленный на основании данных, представленными налоговыми инспекциями, определен налоговым органом по методу, не предусмотренному ст. 40 НК РФ.

И арбитры обязательно примут это во внимание (постановление ФАС Волго-Вятского округа от 27.09.2004 № А82-124/2003-А/6).

В ИАС «Консалтинг. Стандарт» подробная информация, связанная с проверкой обоснованности осуществления контроля за правильностью применения цен по сделкам, приведена в справке «Проверка обоснованности осуществления контроля за правильностью применения цен по сделкам» раздела «Порядок исчисления налога».Зачем нужен контроль за арендатором?

С помощью специальных тарифов ОФД можно осуществлять контроль за выручкой арендаторов. Данный контроль просто необходим владельцам многочисленных торговых центров, которые сдают торговую площадь в аренду. В этом случае часто арендная плата может, например, зависить от выручки конкретного арендатора. Некоторые арендаторы, в целях снижения платежа за аренду, могут намеренно занижать свою выручку. Тогда, что естественно, страдает прибыли арендодателя. По исследованиям, проведенным OFD.RU, есть информация, что в результате намеренного занижения выручки арендаторами, арендодатель не получает до 18% своей прибыли.

Контроль может быть интересен и владельцам франшиз. Владельцы заинтересованы в контроле ассортиментной и ценовой политики своих франчайзи. Выручка торговых точек франчайзи необходима и для расчета роялти.

Какие сложности есть при осуществлении контроля за арендатором?

Некоторые операторы фискальных данных имеют интересные решения, которые помогут избежать такого обмана от арендаторов.

Помимо того, что арендаторы могут занижать свою прибыль, они могут несвоевременно или некорректно предоставлять отчеты. И это становится дополнительными проблемами при получении данных для расчета аренды. Некоторый ТЦ предлагают своим арендаторам формировать отчеты из кассовой программы и подавать для расчета. Но мы знаем, что вовсе не все кассовые чеки будут пробиты по кассе в фискальном режиме. Поэтому есть серьезный риск недополучить прибыли из-за проведения нефискальных операций кассирами. Такие операции не будут отражены в отчетах. К тому же, крайне неудобно готовить и собирать такие отчеты в ручном режиме.

Итак, что нам могут предложить операторы фискальных данных для контроля за арендаторами?

Тариф Renta от OFD.RU

Тариф Renta создан для оперативного контроля продаж торговых точек. Подключить его можно только при согласии арендаторов или франчайзи. При подключении данного сервиса отчеты о продажах будут автоматически отображаться в вашем Личном кабинете Renta.

Воспользоваться тарифом можно даже если ваши кассы работают с каким-то иным ОФД. Специально устанавливать дополнительных программ или делать сложные настройки не нужно. Также не имеет значения, какая модель кассы стоит на точке и какое у нее кассовое программное обеспечение.

Торговые точки тоже не будут тратить время для подготовки отчетности для арендодателя. То есть, удобство для всех очевидно.

Для внедрения новшества арендодатель должен заручиться согласием арендаторов на такую передачу данных. Далее он должен подписать договор с ОФД и собрать соглашения от своих арендаторов. После этого специалисты ОФД подключают торговые точки к Renta, настраивают онлайн-кассы для сбора необходимых данных. Арендодатель регистрируется в личном кабинете Renta, начинает получать данные о продажах.

Какие отчеты можно получить с кассы в личном кабинете Renta?

Стоимость сервиса - 500 рублей в месяц за одну кассу (за год - 6000 рублей) на “Основном” тарифе. На этом тарифе вы будете получать данные о выручке и возвратам, отчеты о времени работы касс. Если вам необходимо получать данные еще и о проданных номенклатурных позициях, то тариф нужно будет выбрать “Максимум”. Стоимость его - 5500 рублей в месяц за одну кассу.

Если касс в торговом центре более трехсот, то возможны скидки.

Тариф Аренда от Платформа ОФД

Подобный сервис предлагает и Платформа ОФД. Без дополнительного оборудования и сложных настроек арендодатель, подписавший договор этим ОФД, может получить отчет о продажах в онлайн режиме. По заверению этого ОФД, уже 50 торговых центров являются его партнерами в плане работы с сервисом.

Помимо того, что арендодатель может контролировать выручку своих арендаторов, он также получит возможность объективно оценить эффективность работы торгового центра. Например, так ли выгодны маркетинговые акции, проводимые в центре, каков поток клиентов и размер выручки, полученный в результате привлечения клиентов.

Подключение сервиса быстрое - всего за 5 минут касса будет подключена и можно будет оперативно получать данные. Настройка производится через arenda.platformaofd.ru. Там регистрируется арендодатель. Всем арендаторам отправляется запрос на согласие о предоставлении данных по обороту. Свое согласие предприниматели должны подтвердить в личном кабинете с электронной подписью. После этого торговый центр может получать данные - Z – отчеты и чеки без номенклатуры с касс арендаторов.

Стоимость пользования - 500 рублей за одну кассу в месяц.

Тренд «ковидной» реальности – установление арендной платы в виде процента с оборота арендатора. Почему владельцы коммерческой недвижимости готовы делить риски с арендаторами и как теперь составляются договоры аренды?

Больше года прошло с момента объявления всероссийского локдауна, направленного на борьбу с распространением коронавирусной инфекции. Введенные ограничения сказались на всех сферах бизнеса. Одной из мер поддержки, объявленных государством, стала возможность снижения и отсрочки арендных платежей для арендаторов недвижимого имущества. Хотя изначально применение этой меры было ограничено наиболее пострадавшими отраслями, на практике многие арендаторы вступили в переговоры с собственниками и добились пересмотра условий аренды. Как правило, достигнутые договоренности носили временный характер и прекратили свое действие с отменой введенных ограничений.

Однако условия новой «ковидной» реальности требуют от сторон закрепления в договоре аренды универсального инструмента, исключающего необходимость каждый раз вступать в переговоры в случае приостановления или ограничения деятельности арендатора. При этом важно соблюдение баланса интересов сторон.

В сфере торговли таким инструментом может быть установление арендной платы в виде процента с оборота арендатора. Этот механизм давно известен рынку, но специалисты отмечают, что именно в условиях пандемии его применение стало трендом в области аренды торговой недвижимости.

Процент с оборота: как это работает?

Закон не ограничивает стороны в выборе форм оплаты аренды. Наряду с классической фиксированной платой (за единицу площади или за все помещение) допускается определение арендной платы через согласованную долю «полученных в результате использования арендованного имущества продукции, плодов или доходов».

В случае торговой недвижимости такими доходами выступает оборот (выручка без НДС) магазина арендатора, расположенного в арендуемых помещениях. Арендная плата при этом определяется как процент с оборота. Обычно его величина варьируется от 5% до 10% и зависит от особенностей деятельности арендатора и достигнутых сторонами договоренностей. Возможна дифференциация ставки в зависимости от размера оборота, специфики реализуемых товаров и прочих составляющих.

Такая форма арендной платы выгодна арендатору, поскольку позволяет заранее заложить расходы на аренду в свою бизнес-модель, не опасаясь, что со снижением спроса доля таких расходов непредсказуемо увеличится.

Зачем это нужно арендодателям?

Собственник заинтересован в получении стабильного дохода от сдаваемого в аренду имущества. Эту цель позволяют достичь фиксированные арендные платежи. В случае же с плавающими платежами арендодатель становится заложником внешних обстоятельств, которые могут негативно влиять на бизнес арендатора и вести к снижению арендной платы. К тому же усложняется процесс расчета арендной платы. У арендодателя возникает необходимость регулярно проверять отчеты арендатора о его обороте за отчетный период. Кроме того, существенный разброс сумм арендных платежей в пределах одного налогового периода может вызвать дополнительные вопросы у налоговых органов.

Невзирая на эти негативные аспекты, арендодатели идут на установление в договорах процента с оборота. Чаще это делается для якорных арендаторов (супермаркетов, кинотеатров, крупных фешн-брендов), присутствие которых может увеличить поток посетителей и тем самым привлечь других арендаторов. Однако в текущей ситуации такую форму арендной платы стал использовать более широкий круг арендаторов. В условиях спада на рынке и ограниченного спроса на аренду торговых помещений сохранение хотя бы небольшого арендного потока для арендодателя может быть предпочтительнее, чем потеря арендатора.

Что писать в договоре аренды?

Помимо четкого определения содержания термина «оборот» и указания величины процента (ставки) в договоре необходимо предусмотреть порядок и сроки представления арендатором отчета об обороте, а также полномочия арендодателя по контролю за достоверностью представленных сведений и разумные ограничения по срокам аудита отчета об обороте.

В договоре обычно указывается, что из состава арендной платы, рассчитываемой с оборота, исключаются эксплуатационные и коммунальные платежи.

Арендодатель может снизить свои риски, предусмотрев в договоре минимальную базовую арендную плату, которая подлежит уплате арендатором независимо от его фактического оборота. Такое условие исключает теоретическую ситуацию, когда аренда становится безвозмездной при падении оборота до нуля.

В условиях растущей неопределенности мировоззрение арендодателей постепенно меняется. Если раньше любые попытки арендатора добиться пересмотра размера арендной платы встречали сопротивление, то теперь все чаще сторонам удается достичь консенсуса. Установление плавающей арендной платы в виде процента с оборота является одним из тех инструментов, которые позволяют сохранить баланс интересов сторон в данном вопросе.

Пандемия COVID-19 меняет мир, бизнес и людей уже многие месяцы. Коснулись эти изменения и рынка аренды коммерческой недвижимости. Бизнес повсеместно сокращает расходы, и одной из основных статей, которая попала «под нож» в этот кризис, стала арендная плата.

Кто-то перебрался в более скромный офис или сократил торговые площади, кто-то нашел более подходящее пространство и переехал, а кто-то не выдержал давления и закрылся совсем.

Так или иначе и арендаторы, и арендодатели ищут возможность удержать свой бизнес на плаву и потому вынуждены находить совместные решения и идти на компромиссы. Значит на какое-то время возникают новые договоренности: появляются скидки, отсрочки, меняются правила игры по штрафам и пеням.

- Как быстро и эффективно отразить изменения в договорах с арендаторами: изменить арендуемую площадь, снизить арендную плату, предоставить отсрочку платежа, отменить начисление пеней?

- Как контролировать исполнение новых условий договоров?

Решение не представляется сложным, если изменения произошли у двух-трех арендаторов. А если их 50? А если 100? Тогда задача становится неподъемной для отдела аренды или бухгалтера. С такой проблемой столкнулись арендодатели, которые еще не используют в своей работе «1С:Аренда и управление недвижимостью». Давайте разберемся, как в новых условиях программа позволяет держать ситуацию с арендаторами под контролем.

Как отразить условия договора и управлять изменениями в договорах

Шаблон договора с арендатором может быть единым, условия похожими, но все же каждый арендатор, а значит и каждый договор, уникален. Любая программа из линейки «1С:Аренда и управление недвижимостью» позволяет отразить все условия договора с арендатором и запомнит их для дальнейшей работы. В документе «Заключение договора аренды» можно указать передаваемые в аренду объекты, арендуемую площадь, оказываемые услуги и финансовые условия: ставки на услуги, способы расчета, сроки оказания услуг, условия по срокам оплаты, условия внесения обеспечительного платежа, штрафные санкции за просрочку оплаты и прочее.

В однажды заключенный договор может потребоваться внести изменения: добавить новые услуги, изменить сроки существующих, уточнить условия предоставления услуг. Программа позволяет отражать самые разные изменения в условиях договоров и при выполнении расчетов учитывает историю этих изменений. Для учета корректировок предназначен документ «Дополнительное соглашение».

Бывает, что изменения носят временный характер. Яркий пример — ситуация с пандемией, когда арендодателю приходится проявлять лояльность и снижать арендную плату на время кризиса. Для решения задачи ввода временных условий система позволяет ограничить срок действия соглашения. По окончании срока действия происходит возврат к условиям, действовавшим до ввода дополнительного соглашения.

Актуально сейчас и требование предоставления отсрочек платежей и временного отказа от начисления штрафов и пеней в отношении арендаторов. «1С:Аренда и управление недвижимостью» позволяет гибко описать и легко изменить правила определения сроков оплаты услуг и параметры начисления пеней за просрочку оплаты. Система позволяет настраивать сроки оплаты как в привязке к периоду аренды (например, к конкретной дате месяца, за который начисляется аренда, а также предыдущего или следующего месяца), так и в привязке к дате счета или акта за аренду, что позволяет предоставить арендатору произвольную отсрочку по оплате.

Для отмены расчета пеней достаточно установить ставку пеней равную нулю.

Как контролировать исполнение новых условий договора

Изменения согласованы, подписи поставлены. Возникает резонный вопрос: как проверить начисление арендной платы по новым правилам, как не запутаться в периодах действия условий и не потерять контроль над исполнением условий договора.

Отчет «Сравнение условий договоров и фактических начислений» ответит на вопрос — все ли начисления, которые требуются по условиям договора, отражены в системе. Отчет полезен для анализа услуг, относящихся к постоянной части арендной платы, и показывает отклонение суммы фактических начислений от суммы договора.

Важная задача для арендодателя — контроль соблюдения сроков оплаты услуг и расчет пеней за задержку оплаты. Ее решение обеспечивает Отчет «Анализ задержек платежей по аренде». Он содержит сведения о количестве дней просрочки оплаты услуг и сумме пени, которая может быть выставлена арендатору в качестве штрафных санкций в соответствии с условиями договора аренды. Отчет отображает данные о штрафных санкциях, которые могут быть применены к арендатору, но фактически еще не применялись. Решение о фактическом применении санкций остается за арендодателем.

Ключевой задачей в управлении арендой является оперативный контроль за ситуацией с дебиторской задолженностью, анализ структуры долга каждого арендатора, включая данные как по видам задолженности (основные расчеты по услугам, расчеты по пеням, данные по депозиту), так и по аналитике задолженности — в разрезе периодов, услуг, объектов. Для решения этой задачи достаточно сформировать отчет «Взаиморасчеты по услугам аренды». Отчет позволяет проанализировать данные по задолженности отдельно по основной сумме долга, по пеням, по депозиту, а также суммарные показатели; предусматривает возможность анализа взаиморасчетов с различной детализацией, которая зависит как от настройки ведения взаиморасчетов, так и от настроек отчета, выбранных пользователем.

Так с помощью продуктов линейки «1С:Аренда и управление недвижимостью» арендодатель получает возможность управлять договорами и контролировать взаиморасчеты с арендаторами.

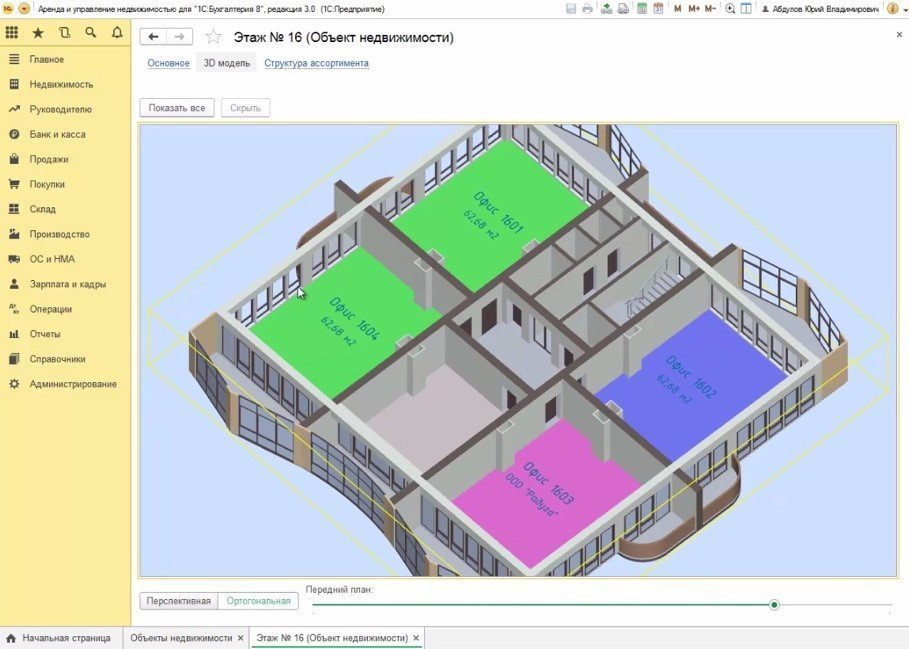

Как оставаться на шаг впереди

Какую бы задачу в сфере управления недвижимости мы не взяли, мы обязательно столкнемся с вопросом визуализации. Узнать какие помещения в здании свободны, какие арендаторы или помещения располагаются рядом, опубликовать поэтажные планы на сайте компании, распечатать план помещения к договору аренды, выяснить куда идут инженерные коммуникации и так далее. Для таких сложных систем, как здания, скорость, точность и наглядность получения подобных данных становится конкурентным преимуществом арендодателя. Поэтому для продуктов «1С:Аренда и управление недвижимостью» мы активно развиваем перспективное направление — управление недвижимостью с использованием BIM-технологий и 3D-моделирования. Модели, построенные с помощью программ 3D-проектирования, можно загрузить в «1С:Аренда и управление недвижимостью» и использовать для задач управления арендой и эксплуатацией.

Более подробно с возможностями, которые открывает использование 3D-моделей в программах «1С:Аренда и управление недвижимостью» и «1С:Управление недвижимостью и арендой КОРП», вы можете познакомиться в видеоролике на YouTube-канале компании «ЭЛИАС».

Узнать больше о продуктах по управлению недвижимостью, заказать онлайн демонстрацию и выбрать партнера для покупки можно на сайте фирмы «1С» на страницах «1С:Аренда и управление недвижимостью» и «1С:Управление недвижимостью и арендой КОРП».

Читайте также: