Как проверить налог на прибыль бу и ну

Опубликовано: 05.05.2024

Курсы 1С 8.3 » Обучение 1С Бухгалтерия 3.0 (8.3) » Налог на прибыль » Сравнение данных НУ и БУ – выявление и исправление ошибок в 1С 8.3

При ведении учета в базе 1С 8.3 Бухгалтерия 3.0 данные налогового учёта автоматически учитываются вместе с данными бухгалтерского учёта. В редких случаях требуется вмешательство в программу. Но при введении операций вручную, необходимо самостоятельно отслеживать соответствие данных НУ и БУ. Далее рассмотрим сопоставление данных БУ и НУ в 1С 8.3, а также способы исправления ошибок при выявлении разницы БУ и НУ.

- как найти разницу между БУ и НУ в 1С 8.3,

- БУ и НУ в 1С 8.3 не сходится причины,

- как посмотреть разницу междуБУ и НУ в 1с 8.3.

Соответствие счетов БУ и НУ

В настройках плана счетов отображается соответствие счетов налогового и бухгалтерского учёта, которые в дальнейшем будут анализироваться: раздел Главное – План счетов.

Для отражения НУ на счетах БУ необходимо установить галочку Налоговый (по налогу на прибыль):

В настройках плана счетов отображается НУ на счетах БУ:

Сравнение данных БУ и НУ

Для сравнения НУ и БУ, а также выявление ошибок учёта в 1С 8.3, можно воспользоваться стандартными отчётами из пункта Отчёты, в зависимости от конкретных данных, интересующих бухгалтера:

Сравнение данных НУ и БУ в 1С 8.3 рассмотрим на примере Оборотно-сальдовой ведомости.

Для отражения в отчёте данных НУ, ВР, ПР, а также контроля равенства БУ=НУ+ВР+ПР, необходимо в настройках отчёта, воспользовавшись кнопкой Показать настройки, на вкладке Показатели установить аналогичные галочки.

После установки галочек в отчёте появятся дополнительные строки:

Способы выявления ошибок в учете

Рассмотрим на примере.

Допустим, бухгалтер при занесении безвозмездной передачи ошибся в сумме постоянных разниц и указал неправильную сумму:

Контроль равенства БУ=НУ+ВР+ПР

По строке Контр при правильном учёте суммы не отображаются. Как только равенство нарушается по данной строке – отображается сумма отклонения равенства.

Для более быстрой проверки равенства БУ=НУ+ВР+ПР можно в настройках установить только галочку Контроль и в отчёте отобразятся только строки с ошибками:

Для расшифровки суммы и перехода к необходимым ошибочным операциям, нужно воспользоваться расшифровкой, нажав на ошибочную сумму и выбрать необходимую детализацию отчёта:

Важно! Если при детализации не отображаются данные и выводится сообщение «Не выбран показатель», то необходимо зайти в настройки отчёта и установить интересующий вид учёта на вкладке Показатели.

Такая ошибка может выводиться, если в отчёте-расшифровке нет данных по контролю, а другие показатели изначально убраны:

Анализ учёта налога на прибыль

Также провести сравнение и анализ можно средствами Анализа учёта налога на прибыль из пункта Отчёты.

Этот анализ в 1С 8.3 в основном производится после закрытия периода. Но также можно провести и в течение месяца, но при этом необходимо проверять первоначальные блоки, до блоков Доходы и Расходы. В блоках Доходы и Расходы, а также Налог данные отображаются после закрытия месяца:

Если по данным учёта есть ошибки, то они выделяются красной рамкой:

Исправление ошибок при выявлении разницы БУ и НУ

Чаще всего ошибки по несоответствию БУ и НУ относятся на ручные корректировки или при использовании операций, введённых вручную, а также некорректного ввода остатков, где не отражен НУ.

При использовании типовых документов 1С Бухгалтерия 3.0 (8.3) все проводки формируются автоматически и исключаются случайные ошибки.

Поэтому важно очень внимательно заносить ручные операции и по возможности отказаться от ручных корректировок типовых документов. И по окончанию каждого месяца проводить проверки на исключение случайных ошибок.

А если по окончанию месяца с помощью проверок было обнаружено несоответствие БУ и НУ, то необходимо перейти в некорректную операцию (документ) и проверить её, по необходимости откорректировать:

Ошибки могут быть не только несоответствием БУ и НУ. При ведении базы 1С 8.3 возможны и другие ошибки, как например, искажение информации: занесена неправильная сумма, не тот документ и тому подобное.

Ошибка сделана и обнаружена в одном налоговом периоде

Произведена ошибка в документах поступления или отгрузки, которая задевает первичные документы, а также специальные регистры налогового учёта, например, НДС. Далее рассмотрим несколько примеров.

Ошибка в реализации

Продавец ошибся при заполнении первичных документов, допустим в количестве оказанных услуг.

В данном случае вводятся корректировочные документы Корректировка реализации из пункта Продажи с видом операции Исправление в первичных документах:

Данный документ делает сторнирующие проводки, если продавец ошибся в большую сторону:

Если продавец ошибся в меньшую сторону, то документ корректировки создаёт дополнительные проводки на недостающую сумму:

Корректировки отображаются в дополнительном листе Книги продаж:

Ошибка в поступлении

Поставщик ошибся при заполнении первичных документов, допустим в количестве оказанных услуг.

Корректировка затрат по оказанным услугам, а также затраты по поступившим товарам производится документом Корректировка поступления с видом операции Исправление в первичных документах:

Аналогично документу Корректировка реализации документ Корректировка поступления делает проводки на недостающую сумму или сторнирует превышающую сумму. При этом необходимо выбрать настройки отражения доходов или расходов по корректировке:

При этом если в корректировочных документах использовался НДС, то необходимо сформировать корректировочный счёт-фактуру и учесть корректировки при формировании записей Книги покупок: Формирование записи книги покупок из страницы Операции – Регламентные операции НДС:

Книгу покупок можно сформировать из страницы Покупки:

Ошибочно введён документ или необходимо скорректировать сумму в прочих документах (например, по учёту ОС)

При этом варианте ошибок необходимо ввести сторнирующие проводки документом Операция, введённая вручную из пункта Операции, выбрав при этом вид операции Сторно документа:

Например, бухгалтер ошибочно ввёл документ и его необходимо аннулировать.

Рассмотрим на примере поступления:

Важно! В документе сторно – операция сразу можно откорректировать данные регистров по выбранному документу.

Если в документе был НДС, то необходимо ввести Отражение НДС к вычету из страницы Операции, после данного документа сторно попадает в Книгу покупок:

На вкладке Товары и услуги необходимо установить отрицательную сумму для того, чтобы в Книгу покупок прошла сторнируемая сумма:

Исключительные ситуации

Но бывают такие случаи, когда по строке контроль равенства БУ=НУ+ВР+ПР отражаются суммы:

но при этом ошибки в ведении учёта нет:

Такая ситуация в 1С 8.3 может возникнуть, когда введён корректировочный документ на прошлый период, допустим Корректировка поступления, который создаёт помимо сторнирующих проводок, проводки по отражению прибыли.

Важно! При корректировке прошлого периода в 1С 8.3 будет выводиться несоответствие правила БУ=НУ+ВР+ПР как в стандартных отчётах, так и в Анализе по учёту налога на прибыль, при этом данную операцию не нужно считать ошибкой.

Ошибка, сделанная в прошлом периоде и обнаружена в текущем периоде

Важно! Если в программе 1С 8.3 установлен запрет редактирования прошлых периодов, то документ невозможно будет провести.

Ошибка в реализации

Продавец ошибся при заполнении первичных документов, допустим в количестве оказанных услуг.

В данной ситуации вводится документ Корректировка реализации с видом операции Исправление в первичных документах:

В движениях отражаются корректирующие проводки:

Исправленная реализация отражается в дополнительном листе Книги продаж. Для её формирования необходимо перейти на страницу Продажи – Книга продаж:

Ошибка в поступлении

Поставщик ошибся в первичных документах при оказании услуг.

В данной ситуации вводится документ Корректировка поступления с видом операции Исправление в первичных документах:

А в отражении доходов и расходов указать статью с видом Прибыль, убытки прошлых лет. В этом случае создаются не только сторнирующие проводки, а также проводки по отражению прибыли:

Если операция облагалась НДС, то необходимо сформировать корректировочный счёт-фактуру и учесть корректировки при формировании записей Книги покупок: Формирование записи книги покупок из страницы Операции – Регламентные операции НДС:

Книгу покупок можно сформировать из страницы Покупки:

Ошибочно введён документ или необходимо скорректировать сумму в прочих документах (например, по учёту ОС)

Рассмотрим ошибочно введённую реализацию. При этом варианте ошибок необходимо ввести сторнирующие проводки документом Операция, введённая вручную из пункта Операции выбрав при этом вид операции Сторно документа:

Например, бухгалтер ошибочно ввёл документ и его необходимо аннулировать:

Данная операция аннулирует проводки, а также движения по регистрам.

Для занесения сторно операции в дополнительный лист Книги продаж необходимо ещё откорректировать регистр НДС Продажи по колонкам:

- Запись дополнительного листа – установить Да;

- Корректируемый период – дата корректировки:

Видим сторно операции в дополнительном листе Книги продаж:

После корректировочного документа или сторно-операции в 1С 8.3 также необходимо провести заново реформацию баланса в закрытии месяца по прошлому периоду из пункта Операции:

А для доначисления налога на прибыль необходимо ввести ручную операцию из пункта Операции, далее выбрать Операции, введённые вручную.

Как в 1С 8.2 (8.3) сделать сторно документов рассмотрено в нашем видео уроке:

Прибыль – один из важнейших финансовых показателей любой фирмы, цель ее работы. Расчету прибыли уделяется самое серьезное внимание, и простейший алгоритм ее исчисления знает каждый бухгалтер: доходы сравниваются с расходами. Различаются ли между собой в таком случае бухгалтерская и налоговая прибыль и в чем состоят эти различия? Давайте разберемся.

Прибыль – всегда прибыль

Итак, доходные и расходные операции в совокупности дают базу для исчисления прибыли либо, если в бизнесе возникли проблемы, — убытка. Объект учета в НУ и в БУ, как видим, один и тот же, результат расчетов есть финансовый результат работы фирмы за период.

В конечном итоге налоговый учет использует бухгалтерские документы и учетные регистры для правильного определения налоговой базы, аналитики компании используют те же данные для финансового анализа успешности бизнеса за отчетный период, построения на основе прибыли иных расчетов, определения более сложных показателей.

Базовая формула расчета при этом остается неизменной: Прибыль = выручка – расходы.

Из сказанного можно заключить, что:

- в подавляющем большинстве случаев оба вида прибыли — налоговая и бухгалтерская — рассчитываются на основании одних и тех же данных, отраженных в первичном учете;

- в результате расчетов и в том и в другом случае может быть выявлен убыток, другими словами, налоговая и бухгалтерская прибыль может быть отрицательной.

Обратите внимание! Оба вида прибыли рассчитываются без учета так называемых альтернативных издержек, иначе говоря, упущенной выгоды (прибыли) от альтернативного использования финансовых вложений. Данный показатель не отражается в первичных документах БУ, следовательно, и в расчет реальной прибыли не может быть включен.

Откуда разница?

Различия при расчетах возникают из законодательных и нормативных документов, регулирующих налоговый и бухгалтерский учет:

-

В бухгалтерском учете для расчета прибыли в доходную и расходную часть приведенной формулы включаются все суммы, которые подтверждены первичной документацией и корректно отражены в учетных регистрах. Основа для исчисления доходно-расходных показателей в НУ – Налоговый кодекс. К примеру, для определения налога на прибыль используются нормы гл. 25, где в соответствующих статьях перечислены доходы и расходы, включаемые в базу, а также доходы и расходы, которые в расчет прибыли по НУ включать запрещено.

Вопрос: Налоговая первоначальная стоимость актива не совпадает с бухгалтерской. Разницы — постоянные или временные?

Посмотреть ответ

Учетные разницы исчисляются и отражаются в регистрах согласно ПБУ 18/02, о котором дальше мы и поговорим.

ПБУ 18/02

Этот документ регламентирует порядок учета возникающих разниц по налогу на прибыль, исчисленному с точки зрения бухгалтерского учета и по налогу на прибыль согласно НК РФ, следовательно, касается и самой прибыли.

Расхождения между БУ и НУ (разницы) могут быть постоянными и временными:

- Постоянные разницы отражаются в одном из видов учета, бухгалтерском или налоговом, но не отражаются в другом и никогда не будут отражаться. Соответственно, они либо «выпадают» из бухгалтерских данных, либо не участвуют в формировании прибыли, облагаемой налогом.

Возникают налоговые разницы постоянного характера – доход или расход. Определенная налоговая разница ведет, в свою очередь, к появлению постоянных налоговых доходов или расходов (ПНД, ПНР). Они исчисляются умножением налоговой разницы на налоговую ставку.

Понятно, что ПНР – это расход по налогу, обязательство его оплаты, ПНД – уменьшение налогового бремени в связи с разницей между прибылью бухгалтерской и налоговой. - Временные разницы отражаются в БУ и в НУ, но с разницей в периодах. Согласно законодательным изменениям ПБУ 18/02, действующим в настоящее время, сюда относят не только доходы и расходы. Включаются также операции, не отраженные в бухгалтерской прибыли, но формирующие базу по налогу иных отчетных периодах.

Разницы временные, значит, налог, образованный ими, можно считать отложенным. Имеется в виду сумма налога на прибыль, которая должна быть доплачена в следующем периоде либо, напротив, на эту сумму платеж в бюджет будет уменьшен. - Вычитаемые временные разницы (ВВР) налог на прибыль в будущем периоде уменьшают. Они образуются, если в данном периоде налоговые доходы больше бухгалтерских либо если расходы НУ меньше расходов БУ, а в следующих периодах наоборот. В результате имеем отложенный налоговый актив (ОНА = ВВР*ставка налога).

- Налогооблагаемые временные разницы (НВР) увеличивают налог на прибыль в будущем. Характер их образования противоположен ВВР: в текущем периоде налоговые доходы меньше, а в последующем – больше. Результат – отложенное налоговое обязательство (ОНО = НВР*ставка налога).

Приведем несколько примеров разниц, с которыми сталкивается большинство бухгалтеров: ПНР — командировочные расходы, в сумме, превышающей лимит по НК РФ; ОНА – из-за разницы методов амортизация БУ в текущем периоде выше, чем НУ; ОНО – если напротив амортизация БУ в настоящем меньше, и т.д.

Применение ПБУ 18/02 требует от бухгалтера внимательного подхода к учету бухгалтерской и налоговой прибыли, образующихся разниц показателей и сумм налога, связанных с ними.

Головин Павел, автор проекта «1c-nalog.info – Налоговый учет в 1С. НДС, Налог на прибыль и ПБУ 18»,

консультант по автоматизации учета, сертифицированный 1С-Специалист,

автор курсов «Налог на прибыль, ПБУ 18 в 1С на практике»,

«Производственный учет в 1С-УПП для руководителей».

Работа с отчетом «Анализ состояния налогового учета по налогу на прибыль»

Во всех конфигурациях 1С, имеющих блоки бухгалтерского и налогового учета (1С-Бухгалтерия, 1С-Комплексная автоматизация, 1С-УПП ), есть отчет «Анализ состояния налогового учета по налогу на прибыль».

Отчет предназначен для проверки оборотов по доходам и расходам, учитываемых при расчете налоговой базы по налогу на прибыль, по данным бухгалтерского и налогового учета, с учетом временных и постоянных разниц..

Отчет не предназначен:

- для анализа данных о доходах и расходах, отнесенных к видам деятельности, облагаемым ЕНВД, за исключением тех расходов, которые отнесены к деятельности, облагаемой ЕНВД, в результате распределения по полученным доходам.

- для анализа доходов, не учитываемых при определении налоговой базы.

Анализ проводится путем сопоставления данных бухгалтерского учета, налогового учета и учета постоянных и временных разниц. В основу сопоставления данных положено равенство по оборотам соответствующих счетов по видам учета:

БУ = НУ ± ПР ± ВР

( я использую знак “±”, что бы подчеркнуть, что суммы БУ и НУ должны быть положительными за исключением операций сторно, а сумму разниц могут иметь знак как “+”, так и “-“).

1с Отчет Анализ налога на прибыль

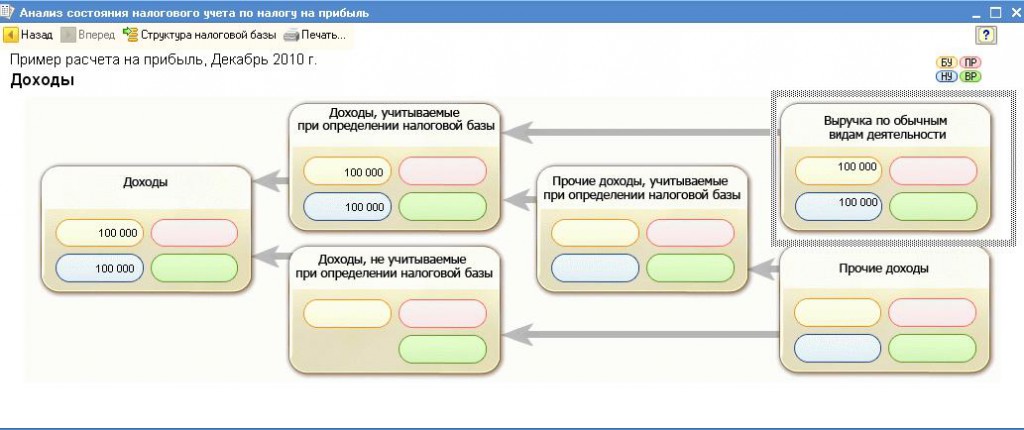

С помощью структуры налоговой базы можно перейти к интересующему разделу учета. Переход от одной схемы к другой производится с помощью двойного клика мыши на блоке с интересующими показателями.

Если выбрать раздел «Налог» , то открывается схема «Расчет налога на прибыль»

На схеме анализ проводится методом сопоставления величины налога на прибыль по данным налогового учета (декларация по налогу на прибыль) и по данным бухгалтерского учета с учетом признания и списания постоянных и отложенных налоговых активов и обязательств (отчет о прибылях и убытках).

Если величина налога на прибыль по данным бухгалтерского учета совпадает с величиной налога на прибыль по данным налогового учета, то ведение налогового учета расценивается как правильное. Исключением является, когда за проверяемый период есть убыток по бухгалтерскому учету.

В этом случае на схеме блоки «Налог на прибыль по данным НУ» и «Налог на прибыль по данным БУ с учетом корректировки» обводятся рамкой зеленого цвета.

Каждый блок схемы имеет название и 4 суммы, соответственно видам учета - БУ, НУ, ВР и ПР

Выбрав блок в схеме для расшифровки ( например, Доходы ) открывается более детальная схема по выбранному блоку

Если для блока нет детализированной схемы, то открывается отчет по сводным проводкам ( оборотам), сформировавшим показатели блока.

Ниже приводится пример расшифровки блока «Выручка по обычным видам деятельности».

Установив флаг «Развернуть по документам» , отчет разворачивается до первичных документов, сформировавших показатели.

Любой документ вошедший в отчет, можно открыть , щелкнув по выбранной строке дважды.

Таким образом, последовательно переходя от блока к блоку и расшифровывая показатели можно дойти до первичных документов,

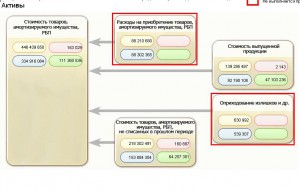

В случае , если для показателей какого-либо блока не выполняется равенство

БУ = НУ + ПР + ВР, то такой блок обводится красной рамкой, что сигнализирует о наличии ошибки.

Дважды щелкнув мышью по такому блоку, получим расшифровку по оборотам. Установив флаги «Развернуть по документам» и «Показывать только ошибки» детализируем расшифровку до документов, сформировавшим расхождения.

После устранения всех ошибок и повторения регламентных операций в отчете не должно быть выделения блоков красной рамкой:

P.S. Есть ситуации, когда расчет налога на прибыль верный, а блоки все равно выделяются красной рамкой.

А так же есть ситуации, когда налог рассчитывается не верно, а блоков выделения красным нет.

Эти особенности отчета объяснялись в видео-приложении к семинару «Декларация по налогу на прибыль в 1С — без ошибок и в срок», который проводился в декабре.

Рассмотрим, как обнаружить ошибки по налогу на прибыль, начиная с основ, утверждаемых в Учетной политике 1С: Бухгалтерия 8 редакция 3.0, как выручка попадает в строки 011, 012, 013 Листа 02 Приложения 1 в программе. В справочнике есть «Номенклатура» и есть «Номенклатурные группы».

Рисунок 1.

«Номенклатура» находится в перечне «Товары и услуги», где, например, в перечне «Продукции», идет наименование готовой продукции или материалов.

Рисунок 2.

Что касается «Номенклатурной группы» в программе – это виды работ, виды услуг, виды товаров, которые производит либо реализует организация. То есть то, чем занимается организация. Это обобщённое понятие, аккумулирующее затраты и выручку в разрезе видов продукции, товаров, услуг. Сюда же относится вид деятельности как оптовая и розничная торговля.

Рисунок 3.

Необходимо понять разницу между понятиями «Номенклатура» и «Номенклатурные группы», так как они являются базовыми для понимания того, какие настройки нужно сделать в Учетной политике на закладке «Налог на прибыль».

В Учетной политике по гиперссылке «Номенклатурные группы реализации продукции, услуг» определяются виды ТРУ собственного производства, то есть то, что непосредственно производится организацией.

Рисунок 4.

По гиперссылке «Номенклатурные группы реализации продукции, услуг» необходимо прописать «Номенклатурные группы», которые организация производит непосредственно.

Рисунок 5.

В строку 012 Приложения №1 к Листу 02 ДНП попадает сумма выручки от реализации покупных товаров, то есть оборот по Кт 90.01.1 «Выручка от продаж по деятельности с ОСНО» по НУ.

- В строчку 012 Приложения №1 к Листу 02 попадает выручка по номенклатурным группам, которые не вошли в перечень «Номенклатурные группы реализации продукции, услуг» в Учетной политике.

- В 011 строчку Приложения №1 к Листу 02 ДНП попадает выручка по тем номенклатурным группам, которые отражены на гиперссылке «Номенклатурные группы реализации продукции, услуг».

- В 013 строчку Приложения №1 к Листу 02 ДНП попадает выручка от реализации имущественных прав, если по Кт 91.01 указана статья «Доходы (расходы), связанные с реализацией права требования как оказания финансовых услуг».

Важно определить каким образом будет отражена выручка в налоговой декларации по налогу на прибыль, так как выручка напрямую соотносится с расходами в декларации. Налоговая служба делает камеральную проверку ДНП и смотрит, если есть выручка от реализации покупных товаров по 012 строке, то должны быть прямые расходы по списанию товаров в Приложении № 2 к листу 02 по строке 020.

Идет условное согласование: если есть прямые расходы, то должна быть и выручка от реализации покупных товаров. Если выручки нет, а прямые расходы есть, тогда ФНС выставляет требование о пояснении.

Рисунок 6.

Методы определения прямых расходов производства в НУ в программе

Прямые расходы относятся к расходам в момент реализации продукции, работ, услуг, в стоимости которых они учтены. Прямые расходы отражаются в ДНП в листе 02 Приложения № 2 по строке 010, 020 и 030, а далее идут косвенные и внереализационные расходы.

Стоит отметить, что в программе при отражении расходов по 20 счету не значит, что они попадут в прямые расходы. В НУ все зависит от настроек в Учетной политике.

Как прямые расходы попадают в строку 010 Листа 02 Приложения 2

В программе состав прямых расходов определяется в Учетной политике на закладке «Налог на прибыль», по гиперссылке «Методы определения прямых расходов производства в НУ».

Те виды расходов, которые указаны по данной гиперссылке будут попадать в ДНП в составе прямых расходов по строчке 010 Приложения 2 Листа 02 ДНП.

Рисунок 7.

Таким образом, чтобы прямые расходы попали в 010 строчку Приложения 2 Листа 02, их необходимо определить в «Методах определения прямых расходов производства в НУ» и списать в состав расходов по дебету счета 90.02.

Рисунок 8.

Прямые расходы отличаются от косвенных расходов тем, что расходы включаются в состав прямых расходов в момент реализации ТРУ. Если реализация готовой продукции не произошла, то прямых расходов в ДНП не будет.

«Клерк» Рубрика 1С

Введение.

Ведение учета по ПБУ 18/02 сегодня является одним из самых сложных разделов бухгалтерского учета. Многие организации стараются минимизировать возникновение разниц между бухгалтерским и налоговым учетом, но последние изменения в законодательстве лишь увеличивают количество ситуаций, когда они возникают. На рынке существует не так много программных продуктов, в которых бы расчет налога на прибыль и учет по ПБУ 18/02 были автоматизированы на должном уровне, одним из них является 1С:Бухгалтерия 8. В этом продукте полностью автоматизирован учет постоянных и временных разниц в учете ОС, курсовых разниц, при отражении большинства нормируемых расходов, в производстве. 1С:Бухгалтерия 8 автоматически рассчитывает постоянные и отложенные налоговые активы и обязательства, обеспечивает подробный аналитический учет возникающих разниц. За все это отвечает целый комплекс программных средств и с ним не так просто разобраться. Обычно понимания и знаний пользователей о работе этой подсистемы хватает для грамотного отражения в учете хозяйственных операций. Тем не менее, при возникновении ошибок в учете по ПБУ 18/02 пользователи не всегда могут найти ошибку и не способны методично проверить все аспекты учета. В программе присутствуют отчеты, но ним тяжело найти ошибку в случае большого количества разниц.

В этой статье мы расскажем о разных видах ошибок, возникающих в учете по ПБУ 18/02 и опишем средства поиска и исправления этих ошибок.

Требования законодательства.

Формирование налога на прибыль в бухгалтерском учете регулируется в законодательстве РФ положением по бухгалтерскому учету ПБУ 18/02. В соответствии с данным документом, «налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода». Следовательно, для корректного ведения учета необходимо иметь алгоритмы расчета постоянных налоговых активов (обязательств) и отложенных налоговых активов (обязательств). Согласно ПБУ, «Постоянное налоговое обязательство (актив) равняется величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль», а «Отложенные налоговые активы (обязательства) равняются величине, определяемой как произведение вычитаемых (налогооблагаемых) временных разниц, возникших в отчетном периоде, на ставку налога на прибыль». В дальнейшем эти налоговые активы и обязательства будем сокращенно называть ПНО, ПНА, ОНА и ОНО, соответственно.

Проверка правильности ведения учета по ПБУ 18/02 сводится к следующему алгоритму:

- проверка того, все ли разницы выявлены и верно ли определен их тип

- проверка классификации временных разниц как вычитаемых или налогооблагаемых

- проверка классификации постоянных разниц как приводящих к увеличению или уменьшению налоговых платежей

- проверка расчета и правильности отражения в бухгалтерском учете ОНО, ОНА, ПНО и ПНА

- проверка прочих операций по ПБУ 18/02 (убыток, перенесенный на будущее; переоценка при изменении ставки налога и т.п.)

Реализация в программе.Для контроля правильности вычислений по налогу на прибыль в программах 1С предусмотрено ведение налогового учета параллельно с бухгалтерским. Налоговый учет в программе 1С:Бухгалтерия 8 реализован через отдельный «План счетов налогового учета (по налогу на прибыль)». Его счета практически идентичны счетам бухгалтерского учета и при формировании проводок по бухгалтерскому учету, документ формирует и проводки по налоговому учету в отдельном регистре с видом учета «НУ» (налоговый учет). Соответствие между счетами двух видов учета устанавливается в таблице «Соответствие счетов БУ и НУ». Следует отметить, что не для всех счетов хозрасчетного плана счетов созданы счета налогового учета. Например, для всех счетов учета взаиморасчетов в соответствие поставлен единый счет ПВ («поступление / выбытие»), а у счетов учета денежных средств аналогов нет.

По ряду причин, таких как различия в способах начисления амортизации или нормирование расходов в НУ, могут появляться различия в оценке доходов и расходов в бухгалтерском и налоговом учетах. Эти разницы по требованиям ПБУ 18/02 следует классифицировать на временные и постоянные, а временные разницы следует учитывать раздельно по видам активов и обязательств. Однако в реальности для корректного учета разниц часто необходимо знать не только к какому виду активов и обязательств они относятся, но и даже привязывать к конкретному активу и обязательству. Поэтому было принято решение учитывать эти разницы на тех же счетах, что и сами активы, с той же подробностью аналитического учета. Т.е по разницам следовало делать отдельные проводки. Разницы относятся к бухгалтерскому учету, однако, чтобы избежать усложнения структуры регистра бухгалтерского учета, было решено фиксировать их в регистре налогового учета. Постоянные разницы вносятся в регистр с видом учета «ПР», а временные «ВР». Отсюда получается, что для правильного учета характерно равенство БУ = НУ + ПР + ВР, причем левая часть фиксируется в бухгалтерском регистре (обычная проводка), а правая в налоговом (до трех проводок по одной операции). Это равенство должно выполняться для движений и сальдо по всем счетам, по которым установлено соответствие.

Программа 1С:Бухгалтерия 8 автоматически формирует проводки по счетам налогового учета. Для этого во всех документах есть возможность указать счета налогового учета и особенности определения сумм проводок. Так, суммы доходов и расходов, принимаемых в налоговом учете указываются в документах отдельно от бухгалтерских, а суммы, относящиеся постоянным разницам, обычно также задаются в документах в явном виде, либо могут быть определены по некоторым дополнительным реквизитам, таким как статьи затрат. Суммы же временных разниц практически всегда определяются из приведенного выше равенства, то есть рассчитываются по формуле: ВР = БУ – НУ – ПР. Если пользователь формирует ручные проводки по бухгалтерскому учету, то он должен сам формировать проводки и в налоговом учете и следить за выполнением равенства.

Посчитанные временные разницы делятся по видам активов и обязательств, причем соответствие между этими видами и счетами налогового плана счетов устанавливается по специальной «Таблице видов активов и обязательств», жестко зафиксированной в коде программы.

В конце каждого месяца проводится документ «Закрытие месяца», определяющий суммы ПНО и ПНА, ОНО и ОНА исходя из данных по ПР и ВР, внесенных в регистр бухгалтерии «Налоговый». Документ формирует проводки по счету 68.04.2 («Расчет налога на прибыль») по следующему алгоритму:

Постоянное налоговое обязательство определяется исходя из дебетовых оборотов налоговых счетов 90 и 91 (без учета субсчетов 90.09 и 91.09) с видом учета «ПР», умноженных на ставку налога на прибыль, и фиксируется в дебете счета 99.02.3 «Постоянное налоговое обязательство» в корреспонденции со счетом 68.04.2.

Постоянный налоговый актив определяется исходя из кредитовых оборотов налоговых счетов 90 и 91 (без учета субсчетов 90.09 и 91.09) с видом учета «ПР», умноженных на ставку налога на прибыль, и фиксируется в кредите того же счета 99.02.3.

Для расчета отложенных налогов используется специальная таблица соответствия видов активов и обязательств и счетов налогового учета. Эта таблица жестко зафиксирована в коде программы. Расчет можно представить в виде двух частей:

Если в налоговом учете получается прибыль, то проверяется, можно ли зачесть убыток прошлых лет. Т.е. если дебетовое сальдо счета 99 в налоговом учете, умноженное на ставку налога на прибыль, будет больше сальдо конечного дебетового по счету 09 по виду "Прибыли и убытки", то на сумму этой разницы создается проводка в дебет счета 09 с кредита 68.04.2. Если меньше - проводка делается в обратную сторону.

Для каждого вида актива или обязательства рассчитываются суммы, зафиксированные на счетах налогового учета (которые определяются из указанной выше таблицы) по виду учета «ВР». Из полученных оценок остальных видов активов и обязательств, в зависимости от ряда условий, таких как активность/пассивность счетов, размеры дебетовых и кредитовых сальдо, производится расчет отложенных и признанных налоговых обязательств. После чего отложенные налоговые обязательства фиксируются в бухгалтерском учете проводками «Дт 68.04.2 Кт 77» (признание ОНО) или «Дт 77 Кт 68.04.2» (погашение ОНО); а отложенные налоговые активы фиксируются проводками «Дт 09 Кт 68.04.2» (признание ОНА) или «Дт 68.04.2 Кт 09» (погашение ОНА).

На сумму бухгалтерской прибыли или убытка, умноженных на ставку налога на прибыль, делается проводка «Дт 99.02.1 Кт 68.04.2» или «Дт 68.04.2 Кт 99.02.2»

Получившееся сальдо на счете 68.04.2 переносится на счет 68.04.1 «Расчеты с бюджетом по налогу на прибыль»

В системе отсутствуют данные о размере ставки налога на прибыль. Как ни странно, это довольно частая ситуация при первом расчете налога на прибыль. Следует заметить, что ставки должны быть указаны для каждой организации.

В системе не заполнена таблица «Соответствие счетов БУ и НУ», устанавливающая связь между счетами бухгалтерского и налогового учета. Эта таблица автоматически заполняется при начале работы в базе, поэтому ошибка касается только счетов, добавленных вручную.Т.е., если мы добавляем, например, новый субсчет к имеющемуся бухгалтерскому счету, следует указать для него соответствующий налоговый.

Также благодаря описанной выше жесткой и недоступной для изменения пользователями таблице связи видов активов и обязательств со счетами налогового учета, при создании новых счетов в плане счетов по налогу на прибыль, система может не найти нужного соответствия по таблице и произвести расчет неверно. Это часто случается при автоматизации новых разделов учета. Эту проблему можно решить только доработкой конфигурации, впрочем, очень несложной.

По принципу формирования проводок получаем, что данные бухгалтерского учета должны быть равны сумме данных налогового учета и постоянных и временных разниц. Следовательно, для правильного учета характерно равенство: БУ = НУ + ПР + ВР. В принципе, это равенство должно выполняться для сальдо и оборотов по всем счетам, по которым установлено соответствие, однако даже в типовой настройке счетов налогового учета не все счета удовлетворяют данному требованию. К примеру, обороты по счету ПВ могут не сойтись с суммой оборотов по всем счетам учета взаиморасчетов. В данном случае следует найти все счета, по которым правило нарушается, и оценить, действительно ли это приводит к ошибке. В типовой конфигурации для проверки равенства используются отчеты «Сопоставление данных бухгалтерского и налогового учета»

Если расчет отложенных налоговых активов и/или обязательств произведен верно, то сумма оборотов за месяц по всем счетам, кроме 90 и 91, с видом учета «ВР» в налоговом учете, умноженная на ставку налога на прибыль, должна быть равна сумме оборотов за месяц по счетам 77 и 09 в бухгалтерском учете. (Причем это сравнение лучше всего проводить в разрезе видов активов и обязательств). Невыполнение же данного равенства свидетельствует о наличии ошибок. Подобную проверку можно провести типовым отчетом «Справка-расчет «Постоянные и временные разницы».

Если расчет постоянных налоговых активов и/или обязательств произведен верно, то справедливо такое равенство: сумма оборотов за месяц по счетам 90 и 91 в налоговом учете с видом учета «ПР», умноженная на ставку налога на прибыль равна обороту за месяц счета 99.02.3 (ПНО+ПНА) в бухгалтерском учете. Соответственно, невыполнение равенства является ошибкой.

создании ручных проводок. Также следует сказать, что нарушение этого правила не обязательно приводит к возникновению ошибки в расчете налога на прибыль.

Счет 68.04.2 («Расчет налога на прибыль») должен формироваться только автоматически, без ручных проводок.

При правильном учете не должно быть ручных проводок по 99 счету как в бухгалтерском, так и в налоговом учете.

-

Проверка этих правил наверняка позволит найти ошибку в учете по ПБУ 18/02. На практике, зачастую одно или несколько перечисленных правил не выполняются и отследить их невыполнение, а тем более понять причины является сложным и трудоемким процессом. Типовая конфигурация не отслеживает подобного рода ошибки, поэтому нами был создан инструмент, позволяющий автоматизировать процесс поиска ошибок.

Наше решение.

Резюмируя все вышесказанное, вы, вероятно, спросите: Как быстро и удобно проверить ведение учета на описанные в этой статье ошибки? Специалисты компании RG-Soft нашли решение. В типовой конфигурации «1С Бухгалтерия 8» есть стандартная обработка «Экспресс-проверка ведения учета». Эта обработка устроена таким образом, что к стандартному списку проверок можно добавлять ряд своих правил. Дописав всего несколько процедур, мы получили универсальное средство, способное в короткие сроки проверить базу на наличие/отсутствие ошибок по ПБУ 18/02 и даже указать по каким счетам и на сколько не сошлись бухгалтерский и налоговый учет.

Рисунок 1. Форма настройки доработанной экспресс-проверки ведения учета.

Как видно из Рисунка 1, обработка настраивается на проверку перечисленных в пункте 3 данной статьи правил, путем установки нужных галочек в форме настройки.

Далее, после нажатия на кнопку «Выполнить проверку» выводится подробный отчет о несоответствиях, выявленных в процессе проверки (Рисунок 2).

Рисунок 2. Пример отчета о несоответствиях, выявленных в базе в процессе выполнения доработанной Экспресс-проверки ведения учета.

Читайте также: