Как посмотреть чек на сайте налоговой

Опубликовано: 25.04.2024

Юридический и фактический адрес:

Фактический адрес: 115280 г. Москва, ул. Ленинская Слобода, д. 19, стр.4

Юридический адрес: 117292, г. Москва, Нахимовский просп., д. 52/27, помещение Б

1. Общие положения

1.1. Настоящий документ (далее — Политика) определяет цели и общие принципы обработки персональных данных, а также реализуемые меры защиты персональ ных данных в ООО «Ярус» (далее — Оператор). Политика является общедоступным документом Оператора и предусматривает возможность ознакомления с ней любых лиц.

1.2. Политика разработана в соответствии и на основании Конституции Российской Федерации, Федерального закона от 27.07.2006 N 152-ФЗ "О персональных данных", Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и(или) расчетов с использованием электронных средств платежа", а также иных нормативных правовых актов Российской Федерации, локальных актов ООО «Ярус».

1.3. Политика неукоснительно исполняется руководителями и работниками всех структурных подразделений и филиалов ООО «Ярус».

1.4. Действие Политики распространяется на все персональные данные субъектов, получаемые и обрабатываемые ООО «Ярус» с применением средств автоматизации и без применения таких средств.

2. Определения

2.1. Персональные данные - любая информация, относящаяся к прямо или косвенно определенному, или определяемому физическому лицу (субъекту персональных данных).

2.2. Обработка персональных данных – любое действие (операция) или совокупность действий (операций) с персональными данным, совершаемых с использованием средств автоматизации или без использования таких средств. К таким действиям (операциям) можно отнести: сбор, получение, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блок ирование, удаление, уничтожение персональных данных.

2.3. Субъект персональных данных — любое лицо, персональные данные которого обрабатываются оператором персональных данных.

2.4. Оператор персональных данных — ООО «Ярус».

3. Обработка персональных данных

3.1. О бработка персональных данных осуществляется с учетом следующих требований:

- обработке подлежат только персональные данные, которые отвечают целям их обработки;

- содержание и объем обрабатываемых персональных данных должны соответствовать заявленным целям обработки;

- обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

- при обработке персональных данных должны быть обеспечены точность и достаточность сведений по отношению к целям обработки персональных данных.

3.2. Содержание и объем обрабатываемых персональных данных определяются исходя из уставных целей деятельности Оператора, на основании и во исполнение требований законодательства РФ, в т. ч. Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и(или) расчетов с использованием электронных средств платежа".

3.3. К основным категориям субъектов персональных данных, чьи данные обрабатываются и/или могут обрабатываться Оператором в соответствии с целями их получения, относятся физические лица:

- лица, состоящие и состоявшие в трудовых и гражданско-правовых отношениях с Оператором и/или контрагентами Оператора;

- кандидаты на замещение вакантных должностей;

- лица, имеющие граж данско-правовой характер договорных отношений с Оператором, или находящиеся на этапе преддоговорных или выполненных отношений подобного характера;

- лица, сообщившие свои персональные данные в процессе взаимодействия с Оператором, в том числе путем подключения к сервисам Оператора и/или подписания юридических документов с Оператором.

3.4. Для указанных категорий субъектов могут обрабатываться сведения, в том числе запрашиваемые на сервисах Оператора, включая, но не ограничиваясь: фамилия, имя, отчество; год, месяц, дата рождения; место рождения, адрес; семейное положение; социальное положение; имущественное положение; образование; профессия; доходы; ИНН, СНИЛС, контактная информация (телефон, адрес, адрес электронной почты и т. п.), а также иные сведения, необх одимые для целей обработки.

3.5. Оператор вправе обрабатывать персональные данные субъектов, в том числе следующими способами:

сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распр остранение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

3.6. Оператор осуществляет обработку персональных данных с использованием средств автоматизации и без использования средств автоматизации.

3.7. Обработка и хранение персональных данных осуществляются не дольше, чем этого требуют цели обработки персональных данных, если отсутствуют законные основания для дальнейшей обработки.

4. Меры по обеспечению безопасности персональных данных

4.1. Оператор принимает технические и организационные меры обеспечения безопасности с целью защиты персональных данных от случайного или незаконного уничтожения, потери или изменения, а также от несанкционированного разглашения или доступа к персональным данным.

4.2. Для предотвращения несанкционированного доступа к персональным данным Оператором применяются следующие организационно - технические меры:

- назначение должностных лиц, ответственных за организацию обработки и защиты персональных данных;

- ограничение состава лиц, имеющих доступ к персональным данным;

- организация учета, хранения и обращения носителей информации;

- проверка готовности и эффективности использования средств защиты информации;

- разграничение доступа пользователей к информационным ресурсам и программно-аппаратным средствам обработки информации;

- регистрация и учет действий пользователей информационных систем персональных данных;

- использование средств защиты и средств восстановления системы защиты персональных данных;

- организация пропускного режима на территорию Оператора, охраны помещений с техническими средствами обработки персональных данных.

5. Права субъектов персональных данных

5.1. Субъект персональных данных принимает решение о предоставлении его персональных данных и дает согласие на их обработку свободно, своей волей и в своем интересе. Согласие на обработку персональных данных может быть дано субъектом персональных данных или его представителем в любой позволяющей подтвердить факт его получения форме, если иное не установлено законодательством РФ.

5.2. Субъект персональных данных имеет право отозвать согласие на обработку персональных данных, направив соответствующий письменный запрос Оператору.

5.3. Субъект персональных данных имеет право на получение информации, касающейся обработки его персональных да нных, в том числе содержащей:

- подтверждение факта обработки персональных данных Оператором;

- правовые основания и цели обработки персональных данных;

- цели и применяемые Оператором способы обработки персональных данных;

- наименование и место нахождения Оператора, сведения о лицах (за исключением сотрудников/работников Оператора), которые имеют доступ к персональным данным или которым могут быть раскрыты персональные данные на основании договора с Оператором или на основании федерального закона;

- обрабатываемые персональные данные, относящиеся к соответствующему субъекту персональных данных, источник их получения, если иной порядок представления таких данных не предусмотрен федеральным законом;

- сроки обработки персональных данных, в том числе сроки их хранения;

- порядок осуществления субъектом персональных данных прав, предусмотренных Федеральным законом «О персональных данных»;

- информацию об осуществленной или о предполагаемой трансграничной передаче данных;

- наименование или фамилию, имя, отчество и адрес лица, осуществляющего обработку персональных данных по поручению Оператора , если обработка поручена или будет поручена такому лицу;

- иные сведения, предусмотренные Федеральным законом «О персональных данных» или другими федеральными законами.

5.4. Субъект персональных данных вправе требовать от Оператора уточнения его персональных данных, их блокирования или уничтожения в случае, если персональные данные являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки, а также принимать предусмотренные законом меры по защите своих прав.

5.5. Если субъект персональных данных считает, что Оператор осуществляет обработку его персональных данных с нарушением требований законодательства РФ или иным образом нарушает его права и свободы, субъект персональных данных вправе обжаловать действия или бездействие Оператора в уполномоченный орган или в судебном порядке.

6. Доступ к Политике

6.1. Действующая редакция Политики на бумажном носителе хранится по месту нахождени я исполнительного органа Оператора по адресу: 115280 г. Москва, ул. Ленинская Слобода, д.19, стр.4

6.2. Электронная версия действующей редакции Политики общедоступна на сайте Оператора в сети Интернет: здесь

7. Актуализация и утверждение Политики

7.1. Политика утверждается и вводится в действие руководителем ООО «Ярус».

7.2 Оператор имеет право вносить изменения в настоящую Политику.

8. Ответственность

8.1. Лица, виновные в нарушении норм, регулирующих обработку и защиту персональных данных, несут ответственность, предусмотренную законодательством РФ, локальными актами Оператора и договорами, регламентирующими правоотношения Оператора с субъектом персональных данных и/или третьими лицами.

9. Заключительные положения

9.1. Оператор вправе вносить изменения и дополнения в настоящую Политику в отношении обработки персональных данных в любое время без предварительного уведомления Пользователей.

При этом субъект персональных данных обязан самостоятельно отслеживать изменения и дополнения в настоящую Политику. В случае несогласия с условиями настоящей Политики и/или отдельных ее положений, а также изменений и дополнений к ней, Оператор просит воздержаться от посещения и использования сервисов Оператора и не предоставлять свои персональные данные. В противном случае Оператор вправе обрабатывать персональные данные в соответствии с Политикой и не несет какой-либо ответственности в связи с этим.

В данной статье мы расскажем, какие реквизиты необходимо указывать в ФД в 2021 году. Также вы узнаете о том, как проверить подлинность чека в приложении или на сайте ФНС и что делать, если ФД не был найден в системе.

Последние вступившие в силу поправки к ФЗ №54 обязали всех участников российского рынка использовать в своей деятельности новые ККМ. Особенность их работы заключается в том, что устройство в онлайн-режиме перенаправляет сведения обо всех кассовых операциях в органы контроля. Таким образом, сведения в режиме реального времени поступают оператору фискальных данных (далее - ОФД), а тот, в свою очередь, в ФНС. Это позволяет в случае необходимости в кратчайшие сроки произвести проверку подлинности фискальных документов, предоставленных продавцом.

Кто может осуществить онлайн-проверку ФД

Проверка ФД доступна:

Розничным магазинам. Проверка ФД необходима им при настройке кассового аппарата и позволяет произвести тест на скорость соединения с интернетом. К тому же пользователь может периодически осуществлять проверку выпущенных ФД, для того чтобы убедиться в корректности работы ККМ. Это очень удобно, так как вовремя обнаруженные неполадки могут помочь избежать солидных штрафов.

Руководству и собственникам бизнеса. Проверка в таком случае необходима для проверки честности кассиров (выдают ли они чеки клиентам, а также проверки, все ли товары и услуги были отображены в чеке).

Конечным потребителям. Наличие чека, подтверждающего факт покупки, позволяет покупателю осуществить возврат или обмен, а также реализовать право на предоставление гарантийного обслуживания. В случае необходимости, потребитель всегда может найти онлайн чек и предоставить его продавцу.

Также помимо всего прочего осуществлять проверку ФД могут представители налогового органа при непосредственном посещении проверяемого магазина.

Обязательные реквизиты чека, выпускаемого на ККМ в 2021 году

В соответствии с действующим законодательством, хозяйствующие субъекты, ведущие коммерческую деятельность на территории РФ, обязаны предоставлять клиентам ФД установленного ФЗ №54 образца. Так в 2021 году предприниматели обязаны отображать в ФД:

Порядковый номер чека (обновляется для каждой смены).

Хронометрические данные (число и время).

Наименование торговой точки.

Идентификационный номер магазина.

Сведения о продаваемом товаре (включая наценки и скидки).

Итоговую сумму чека (с обозначением НДС).

Тип расчёта (наличный/безналичный), а также сумму оплаты конкретным способом, в случае, если применяются оба типа расчёта.

Должность и ФИО лица, принявшего оплату.

Регистрационный номер ККМ.

Номер, присвоенный ФН заводом изготовителем.

Идентификационный номер ФД.

Адрес сайта, на котором можно произвести проверку подлинности ФД.

Контактные данные клиента.

Сайт ОФД, предоставляющего услуги предпринимателю.

Предприниматели, которые ведут свою деятельность на УСН, имеют право не отображать в ФД название товаров и услуг (кроме акцизной продукции).

Также можно дополнительно указывать в ФД такую информацию, как: время работы торговой точки, данные о текущих акциях, скидках и т.п.

Особенности ФД платежных агентов

Если в ФД, выпущенном на ККМ, указан признак агента, то, помимо обязательных реквизитов, в нём должны быть указаны:

Наименование платёжной системы.

Сумма полученной от агента комиссии.

Итоговая сумма расчёта.

Полные данные об операторе, осуществившем перевод денег.

Сотовый номер агента.

Онлайн проверка ФД на сайте ФНС

Произвести онлайн проверку чека на сайте ФНС можно в любое удобное время, при этом совсем не важно, через какого ОФД был проведён документ. В базе ФНС хранятся данные о каждом электронном ФД, при этом верификация является абсолютно бесплатной, и отсутствуют ограничения на количество допустимых проверок.

Как найти чек на сайте ФНС

Для того чтобы найти ФД, на сайте ФНС необязательно регистрироваться, нужно только выполнить следующий алгоритм:

Перейдите по адресу kkt-online.nalog.ru.

Пролистайте страницу вниз, до формы проверки ФД.

Заполните в форме обязательные поля, используя информацию с выданного в торговой точке чека, и кликните на кнопку «Проверить».

Появится окно с развёрнутыми данными по искомому ФД.

Онлайн проверка чека через приложение ФНС

Иногда пользователям неудобно осуществлять каждый раз онлайн проверку ФД через сайт. Специально для них создано приложение для мобильных телефонов и планшетов, скачать которое можно с Play Маркета или App Store (зависит от поддерживаемой на устройстве платформы). Приложение удобно тем, что пользователю не нужно вносить реквизиты чека, нужно только, используя телефонную камеру, считать с него штрих-код.

Также приложение можно скачать с сайта.

Для проверки ФД через мобильное приложение, инсталлированное на мобильное устройство, проделайте следующие действия:

Запустите приложение, используя ярлык ФНС, расположенный в основном меню устройства.

В отобразившейся на экране форме кликните на «Моя визитная карточка» и заполните обязательные данные (ФИО, контактный номер телефона, e-mail).

Подтвердите номер телефона, введя в приложении код из поступившей на телефон SMS.

После авторизации, откройте основное меню и выберите «Проверить чек», теперь отсканируйте штрих-код с чека, просто наведя на него камеру устройства.

Приложение осуществит проверку через базу данных ФНС и выдаст на экран результаты.

Что делать, если не получилось найти ФД в системе

Если система пишет, что искомый документ не найден, то следует, в первую очередь, убедиться в корректности внесённых данных, вероятно, при вводе была допущена ошибка. Если всё указано верно, а система всё равно не может опознать чек, то следует подождать 24 часа, возможно, оператор (в связи с высокой нагрузкой) ещё не успел передать данные по проверяемому документу в ФНС.

Если (даже спустя сутки) сведения о документе не появились в системе, то лучше сообщить в ФНС о факте нарушения.

В подлинности предоставляемого ФД заинтересован, в первую очередь, сам покупатель, ведь чек является единственным документом, подтверждающим переход права собственности, к тому же именно он является основанием для получения права на предоставление гарантийного обслуживания в случае необходимости. Поэтому так важно осуществлять проверки и сообщать в налоговый орган случаи выявления нарушений.

Известить уполномоченные службы о выявленном нарушении пользователь может прямо из приложения, кликнув на кнопку «Сообщить о нарушении», указав реквизиты и адрес торговой точки, в которой ему предоставили поддельный ФД.

После того как обращение будет зафиксировано, инспекторы в обязательном порядке произведут проверку магазина и уведомят вас о её результатах, прислав электронное письмо на почту, указанную при регистрации.

После недавних изменений законодательства все предприниматели и организации обязаны использовать только онлайн-кассы. Эти устройства не только печатают бумажный чек, но и формируют электронный. Он отправляется на серверы ФНС, а также может быть отправлен покупателю. Документ в любой момент можно проверить. Поговорим более подробно о том, как проверить чек онлайн-кассы на сайте налоговой службы и может ли это сделать само ведомство.

Зачем проверять кассовые чеки?

Чеки необходимо проверять в следующих ситуациях:

- при претензиях со стороны покупателя в случае удаленной покупки и невыдачи бумажного чека (например, если речь идет об интернет-магазине);

- при наличии расхождений в бухгалтерской документации и необходимости их устранения;

- в ходе налоговых проверок.

Также проверка полезна для покупателя. Он может сообщить о нарушении со стороны предпринимателя или получить чек непосредственно на сервере ФНС, если его не выдали.

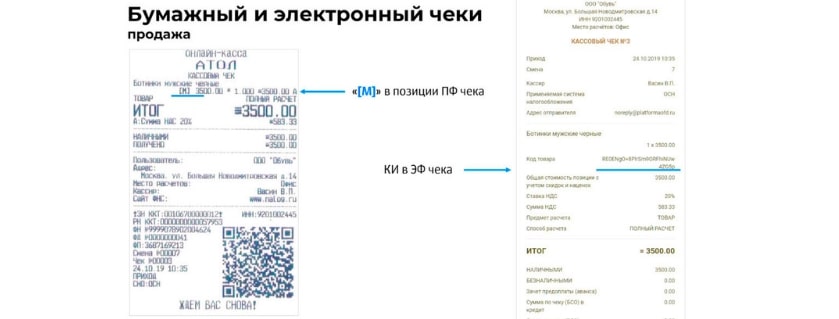

Что должно быть на чеке?

Чек содержит следующие реквизиты (сверху вниз):

- полное наименование организации или фамилия и инициалы предпринимателя;

- ИНН предприятия;

- адрес регистрации предприятия;

- номер онлайн-кассы;

- фамилия и инициалы кассира;

- номер торговой операции;

- словосочетание «кассовый чек»;

- номер чека;

- наименование и стоимость товара или услуги;

- ставка НДС (в процентном и денежном выражениях);

- количество единиц товара;

- форма оплаты;

- сумма, полученная от покупателя;

- сумма сдачи (если она была выдана);

- QR-код документа;

- номер фискального оборудования;

- сумма продажи по чеку;

- сведения о применяемой организацией или предпринимателем системе налогообложения;

- дата и время операции.

Этапы онлайн-проверки кассового чека

Проверка очень проста и, по сути, состоит всего из двух этапов:

- ввод номера чека;

- получение результатов.

Как найти и проверить кассовый чек онлайн на сайте Налоговой службы?

На сегодняшний день проверить чек на десктопной версии сайта ведомства невозможно. Раздел, посвященный этой процедуре, содержит ссылку на раздел магазина приложений Google Play с мобильной программой ФНС.

Как проверить чек ККМ через мобильное приложение ФНС?

Чтобы проверить чек с помощью приложения ФНС, необходимо:

- скачать или установить программу на свой мобильный телефон или планшет;

- пройти процедуру регистрации в программе, введя номер телефона и e-mail;

- выбрать пункт меню «Проверить чек»;

- ввести номер документа или отсканировать с помощью камеры устройства его QR-код;

- дождаться результатов.

Как налоговая будет проверять онлайн-кассы в 2020 году

Кого могут проверять?

Проверить могут любую организацию и любого индивидуального предпринимателя, имеющего онлайн-кассу. Решение о проведении проверки принимает руководство налогового органа по месту регистрации предприятия.

Статьи 88 и 89 Налогового кодекса, посвященные налоговым проверкам, не указывают, в каких случаях их проводят.

Однако на практике предприятие проверяют, если:

- значительно снизился его оборот, а вместе с ним и налоговые поступления;

- организация резко сократила численность своих работников или существенно уменьшила размер их заработной платы;

- организация имеет задолженность по налоговым платежам;

- руководство организации подало в арбитражный суд заявление о банкротстве;

- в иных случаях, когда есть основания полагать, что предприятие пытается уйти от уплаты налогов.

Этапы проверки

Контрольная закупка

В ходе проверки может быть совершена контрольная закупка товара или контрольное приобретение услуги. После передачи наличных или перечисления безналичных денежных средств будет обращено внимание на то, выдали ли покупателю чек, а также на то, был ли этот чек отправлен кассовым оборудованием на сервер ФНС.

Документальная проверка

Проверка может быть проведена исключительно путем изучения документов о деятельности налогоплательщика. Такую проверку называют камеральной. Для исследования чеков сотрудники ведомства даже не запрашивают их у организации или предпринимателя: электронные копии документов хранятся на сервере ФНС.

Проверка кассовых аппаратов

ФНС может принять решение о проведении выездной проверки, в ходе которой будут исследованы кассовые аппараты предприятия. Она включает в себя:

- проверку работы с контрольно-кассовой техникой (работники ведомства смотрят, выдаются ли чеки, вносятся ли вообще данные о продаже товара в кассу);

- изучение документов на контрольно-кассовую технику (исследуют журнал кассира, акты возврата средств покупателям и другие бумаги);

- проверку контрольно-кассовой техники на предмет соответствия установленным нормативными актами требованиям (подразумевает визуальный осмотр оборудования, проверку исправности, сверку заводских номеров).

Права инспекторов ФНС в ходе проверки

В соответствии с п. 7 Административного регламента осуществления контроля и надзора Министерства Финансов от 17.10.2011 № 132н инспектор ФНС в ходе проверки вправе:

- запрашивать у налогоплательщика необходимые для проверочных мероприятий сведения, в т. ч. в электронной форме через личный кабинет налогоплательщика;

- получать беспрепятственный доступ к контрольно-кассовой технике и хранящейся на ней информации;

- получать от налогоплательщика необходимые документы;

- проводить контрольные закупки с целью проверки соблюдения требования о выдаче покупателю кассовых чеков;

- при необходимости взаимодействовать с органами внутренних дел;

- в случае выявления нарушений выносить предписания об их устранении.

Права проверяемых

В соответствии с п. 9 указанного регламента владелец кассового оборудования в ходе проверочных мероприятий вправе:

- лично присутствовать при проверке;

- давать объяснения;

- получать от работников налоговой инспекции сведения о предмете и сроках проверки;

- получать документы о результатах проверочных мероприятий;

- выражать свое несогласие с результатами, а также с действиями должностных лиц ФНС;

- обжаловать действия должностных лиц ФНС и результаты проверки вышестоящим должностным лицам ведомства, в Прокуратуру или суд.

Оформление результатов проверки

Результаты проверки оформляются специальным актом.

Последствия при выявлении нарушений в результате проверки онлайн-кассы

В случае выявления нарушений, связанных с отправкой электронных чеков, налогоплательщик может быть привлечен к административной ответственности по ч. 2 ст. 145 КоАП РФ. Размер штрафа по ней зависит от суммы, которая прошла в обход кассового оборудования, и составляет:

- от ½ до ¼ такой суммы, но не менее 10 000 руб. для ИП;

- от ¾ такой суммы, но не менее 30 000 руб. для организаций.

При повторном совершении подобного нарушения санкции ужесточаются. Предпринимателю грозит приостановление деятельности на срок до 90 суток, а виновному сотруднику организации – дисквалификация на срок от года до двух лет.

Заключение

По действующему законодательству, с каждого кассового аппарата электронная версия чека отправляется на сервер ФНС. Это дает возможность ее проверить. Проверка проводится с помощью специального приложения ФНС. Проверить правильность работы контрольно-кассового оборудования может и само ведомство. В случае выявления нарушений к налогоплательщику может быть применена административная ответственность.

На сайте Федеральной налоговой службы (ФНС) появился новый сервис “Мои чеки онлайн”. Там россияне смогут посмотреть свои покупки, оплаченные банковскими картами.

Что такое “Мои чеки онлайн”?

17 февраля 2021 года глава ФНС Даниил Егоров рассказал о планах объединить «Личный кабинет налогоплательщика» с данными онлайн-касс. В результате получился сервис “Мои чеки онлайн”. Именно благодаря этой “связке” планируется показывать “по одному клику” все траты граждан.

Как мне посмотреть мои чеки?

Чтобы зарегистрироваться в сервисе “Мои чеки онлайн” нужно ввести номер своего телефона и код, который на него придёт. Затем сайт просит привязать e-mail, и на почту приходит письмо для подтверждения учётной записи. Переходить по ссылке в письме не обязательно — вся информация о тратах открывается автоматически после входа.

Сейчас на сайте показаны лишь некоторые траты за последние 3 года. Среди них есть информация о мобильных платежах, оплатах такси и доставках еды. По задумке туда будут попадать все траты граждан, по банковской карте.

Зачем это нужно?

Получается, налоговая будет знать обо всех моих тратах?

Потенциально эту систему можно будет использовать для контроля за расходами граждан. Сразу после появления сервис стали критиковать. По мнению экспертов, ФНС может использовать данные для контроля за расходами граждан.

Политолог, руководитель Фонда развития региональной политики Илья Гращенков в своём telegram-канале высказал недовольство новой системой. Вот его мнение:

- Налоговая мониторит покупки, после чего, возможно, укажет на разницу между доходами и расходами.

- Если трат больше, чем заработка, человека могут попросить объяснить разницу или заплатить её. Тем, у кого явный перерасход по сравнению с доходами, к примеру, предложат зарегистрироваться как самозанятому и платить 7% с расходов.

- Таким образом налоговики начнут забирать “последнее” у обычных граждан, “кто ещё хоть что-то может себе купить, кроме масла и сахара по фиксированной цене”.

Разве возможно контролировать все операции в России?

И да, и нет. Налоговая уже давно пытается это делать. Отслеживать операции стало возможным, в том числе, благодаря внедрению тех самых онлайн-касс, которые планируют “связать” с “Личным кабинетом налогоплательщика”.

- Онлайн-кассы позволяют передать информацию о платежах оператору фискальных данных (ОФД), а он отправляет данные в налоговую службу. Разница с обычными кассами в том, что обычные только печатают чек и сохраняют данные об операции в специальной базе данных.

Можно отследить частичную хронологию внедрения онлайн-касс:

- С 1 февраля 2017 года в налоговой можно зарегистрировать только онлайн-кассы.

- До 1 июля 2017 года на них перешли организации и индивидуальные предприниматели (ИП), которые раньше использовали кассовую технику.

- До 1 июля 2018 года — организации и некоторые ИП (с трудоустроенными работниками) в сфере торговли и общественного питания.

- С 1 июля 2019 года на применение онлайн-касс перешли предприниматели малой торговли, где нет трудоустроенных работников, а также сферы услуг.

- Остальные категории должны будут применять контрольно-кассовую технику с 1 июля 2021 года.

Переход на онлайн-кассы в некотором роде облегчил работу предпринимателей, поскольку стало меньше бумажной отчётности и налоговых проверок. Кроме того, теперь можно отследить все продажи и контролировать сотрудников.

Теперь же данные с онлайн-касс будут также отображаться в налоговом кабинете россиян.

Стоп, а если я буду платить только наличкой?

Попадать в сервис “Мои чеки онлайн”, будут только покупки, оплаченные банковскими картами. Возможно, при покупке наличными завести чек в систему можно будет самостоятельно. Этот механизм не проработан.

Однако стоит понимать, что уже долгое время в России идёт активный переход от наличных денег к безналичным.

По оценке лаборатории СберИндекс, больше половины платежей (54,1%) за весь 2020 год оказались безналичными. По мнению экспертов, рост мог был вызван пандемией. Процесс ухода от наличных в целом продолжается, даже несмотря на существенный рост объёма бумажных денег в обращении (+2,8 трлн руб. до 13,4 трлн руб.).

Сервис собирает очень много личной информации, а как она будет защищаться?

На этот вопрос ответить не так просто.

В ФНС рассказали, что электронные чеки будут храниться в “облаке” только по желанию граждан и не будут содержать информацию о картах.

Как на самом деле будет работать сервис станет видно только на практике.

Такая система выгодна только государству? Почему её не критикуют банки?

На самом деле безналичное общество выгодно не только государству, банки получают контроль над финансами своих клиентов и большие возможности для заработка (комиссии, платы за обслуживание счёта, кредитные линии). Более того, они смогут продавать большие данные и аналитику другим компаниям.

Получается, что спрятать от государства свои доходы не получится?

Государство стремиться к этому. Ещё 5 лет назад запуск такой системы был невозможен, но с развитием цифровых технологий у налоговой появились нужные инструменты.

Один из самых проблемных для сбора налогов — НДФЛ.

НДФЛ — налог на доходы физических лиц. Сейчас это главный тип прямых налогов (подробнее про ставки можно прочитать здесь). Обычно все расчёты по НДФЛ ведёт работодатель. Он выступает налоговым агентом — платит налоги за работников и выдает зарплату уже за вычетом НДФЛ.

Не все граждане хотят платить налоги, а потому прибегают к разным способам экономии. До сих пор очень распространена зарплата “в конверте”. Наличные деньги сложнее отследить, и они не облагаются налогами.

- Теневая экономика — это нелегальная или “скрытая” экономическая деятельность, доходы от которой официально не учитываются при уплате налогов. Любая прибыль, скрываемая от налоговой службы, считается теневой.

- Более 30% граждан получают зарплату “в конверте”, а общий объём неофициальных зарплат в стране превышает 10 трлн руб. ежегодно.

- В «теневую» занятость в России вовлечено 25 млн граждан — порядка 32,5% экономически активного населения. В итоге бюджет страны недополучает около 3 трлн рублей.

Огромные суммы, которые проходят “в тени”, невыгодны государству, потому их стремятся отследить и обложить налогами. Чем больше “несостыковок” найдётся, тем больше денег от граждан в бюджет будет получено.

Требования к оформлению кассовых чеков

В чеке должна быть отражена вся информация, как о покупке, так и об организации (магазине), в котором она была совершена.

Действующим законодательством установлено более 20 обязательных реквизитов кассового чека. В частности, это дата и время покупки, ее стоимость, данные о продавце и его ИНН, сведения о самой кассе и другое - вплоть до адреса веб-сайта, на котором можно проверить факта записи данного расчета.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

В течение не менее 6 месяцев со дня выдачи чека все его реквизиты должны быть четкими и легко читаемыми.

Среди обязательных реквизиты кассового чека - QR-код. Его покупатели могут использовать для проверки кассовых чеков.

Кассовые чеки в 2021 году у ИП

В 2021 году изменения в выдаче кассовых чеков коснутся индивидуальных предпринимателей.

С 1 июля 2021 года обязанность по применению контрольно-кассовой техники коснется ИП без наемных работников, оказывающих услуги (выполняющих работы), реализующих товары собственного производства. Отсрочка, предусмотренная для них, заканчивается.

Как отличить кассовый чек от других документов

ФНС отметила на своем сайте, что не все граждане отличают калькуляционные (предварительные) чеки или чеки банковского терминала (при расчете платежной картой) от настоящего фискального кассового чека, который сформирован зарегистрированной в налоговых органах контрольно-кассовой техникой, и который имеет в составе своих реквизитов QR-код.

Так, например, в сфере общественного питания вместо фискального чека часто выдается калькуляционный чек, а при расчете платежными картами лишь чек терминала. Для исполнения требований законодательства о применении ККТ этих документов недостаточно.

ФНС рекомендует гражданам требовать фискальный кассовый чек с QR-кодом. Именно он подтверждает факт осуществления расчета за приобретенные товары или оказанные услуги с применением контрольно-кассовой техники. Он и используется для дальнейшей защиты своих прав.

Фискальный кассовый чек с QR-кодом можно проверить на сайте ФНС или с помощью специального приложения «Проверка чека».

Для чего нужно приложение «Проверка чека»

Ответственность за нарушения правил оформления кассового чека

Нарушения с кассовыми чеками влекут административную ответственность статьи 14.5 КоАП РФ.

За нарушения в оформлении чека штрафы такие:

- для ИП в размере до 3 000 рублей;

- для юридических лиц до 10 000 рублей.

За неприменение ККТ в установленных законодательством случаях штрафы такие:

- для ИП не менее 10 000 рублей;

- для юрлиц не менее 30 000 рублей.

Выбор читателей

Бесплатная КЭП с 1 июля 2021 года: кому и как ее получить

С 1 июля новые правила блокировки расчетных счетов

ФНС о преимуществах получения вычетов по НДФЛ в упрощенном порядке

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Читайте также: