Изменения в налоговом законодательстве с 2021 для ип

Опубликовано: 30.04.2024

Директор Аудиторской Бухгалтерской Компании "Счетовод"

специально для ГАРАНТ.РУ

Начало нового календарного года традиционно связано с налоговыми изменениями. И 2021 год, несмотря на потрясший мир "коронакризис", не стал исключением.

Перемены были обоснованы разными причинами. Это и стремление государства помочь экономике: поддержать пострадавшие отрасли, создать более привлекательные условия для приоритетных бизнес-сфер. И стремление того же государства получать стабильный доход с налогов.

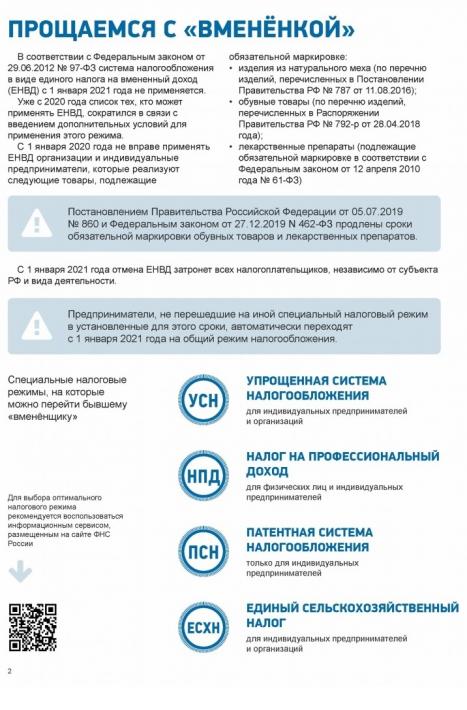

Начало 2021 – конец ЕНВД

Несмотря на негодование предпринимателей, специальный налоговый режим ЕНВД, просуществовавший 22 года, был отменен (п. 8 ст. 5 Федерального закона от 29 июня 2012 г. № 97-ФЗ). Это стало самым значительным изменением в налоговом законодательстве для малого и среднего бизнеса.

Большинство некрупных компаний ранее выбирали для работы именно ЕНВД. Ставка налога не зависела от прибыли, а была фиксированной. Это стало и главной причиной его отмены. Государство недополучало налоги с предприятий на ЕНВД, дела у которых шли неплохо. В среднем предприятия на УСН платили в 27 раз больше налогов, чем "вмененщики". По некоторым оценкам, с отменой ЕНВД у 60% предпринимателей налоговая нагрузка выросла.

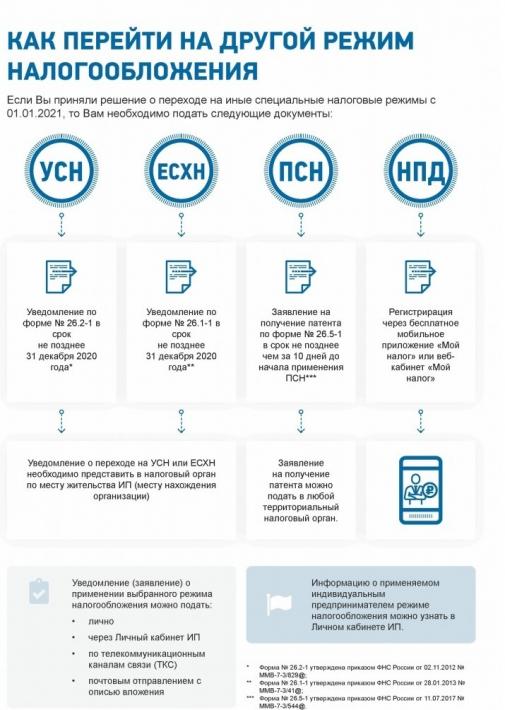

Всех, кто не определился с новым налоговым режимом до 1 января 2021 года, должны были автоматически перевести на ОСН. Это в разы бы повысило налоговую нагрузку и сложность ведения бухгалтерии. Но обращаю внимание на то, что время перехода с ЕНВД на УСН продлили до конца марта текущего года (ст. 3 Федерального закона от 17 февраля 2021 г. № 8-ФЗ), а значит, избежать этих сложностей еще можно.

Изменения в налоговых режимах

Последствия отмены ЕНВД постарались максимально смягчить, внеся изменения в другие налоговые режимы.

Патентную систему, например, доработали согласно Федеральному закону от 23 ноября 2020 г. № 373-ФЗ (далее – Закон № 373-ФЗ) так, чтобы ей могли воспользоваться больше предприятий малого и среднего бизнеса, и она стала более выгодной:

- расширен перечень видов деятельности, дающих право воспользоваться патентом (п. 2 ст. 346.43 Налогового кодекса);

- увеличены доступные размеры площадей торгового зала для общепита (п. 6 ст. 346.43 НК РФ);

- компаниям на патенте разрешили уменьшать налоговую ставку на размер страхового взноса (п. 1.2 ст. 346.51 НК РФ).

- среднюю численность работников увеличили до 130 человек (подп. 15 п. 3 ст. 346.12 НК РФ)

- доходы за отчетный период ограничили 200 млн руб. (п. 4 ст. 346.13 НК РФ).

Перед компаниями, использовавшими ЕНВД, встал вопрос, какой режим налогообложения выбрать, чтобы минимально увеличить налоговую нагрузку. Многим организациям, которые подошли под новые критерии, я советовала патентную систему: она удобна для сезонного бизнеса, не надо вести сложный бухучет, а налоговые платежи можно платить в два этапа. Правда, тут я направляю всех предпринимателей к региональному законодательству. Именно оно в конечном счете устанавливает ставки и физические показатели бизнеса на патенте. Существовать одному и тому же бизнесу на патенте в разных регионах может быть по-разному выгодно или невыгодно вовсе.

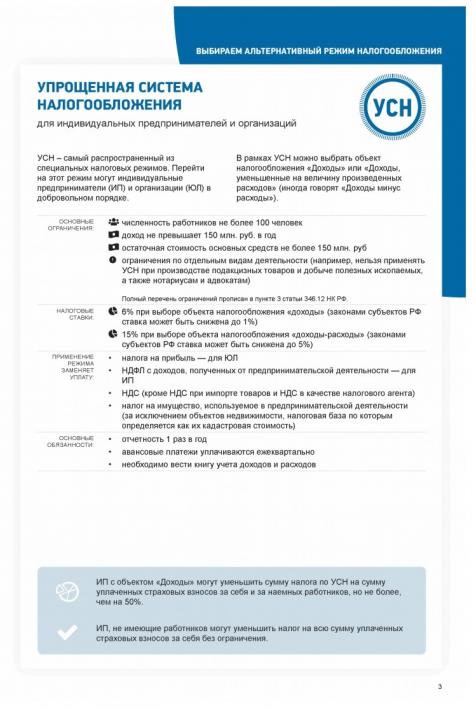

С УСН чуть сложнее. Напомним, есть два варианта режима: "доходы минус расходы" и "доходы 6%" (ст. 346.14 НК РФ, ст. 346.20 НК РФ). Тут выбор можно было сделать исходя из следующей схемы: если расходы бизнеса больше 50% от выручки, то выбрать лучше "доходы минус расходы". Но всегда есть индивидуальные особенности бизнеса, поэтому я рекомендую консультироваться с бухгалтером или налоговым консультантом, прежде чем делать выбор.

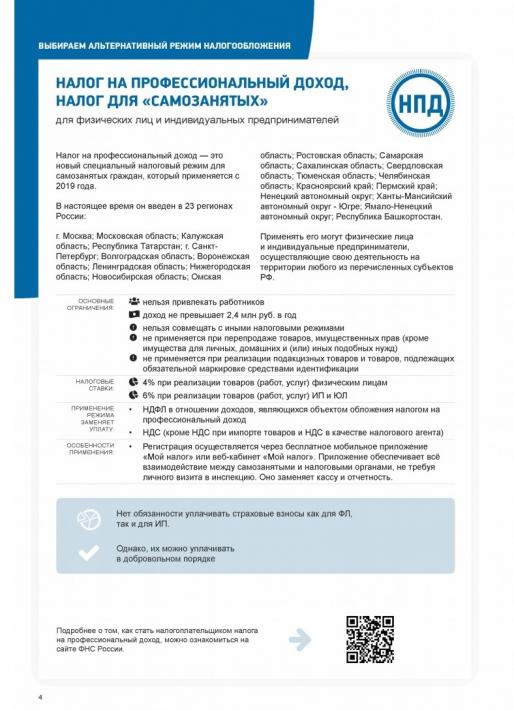

Совсем небольшому бизнесу можно было рассмотреть налог на профессиональный доход и получение статуса самозанятого. Налоговый режим выгодный, но имеет много ограничений. Годовой доход не должен превышать 2,4 млн руб., нельзя нанимать работников и есть серьезные ограничения по видам деятельности (ст. 4 Федерального закона от 27 ноября 2018 г. № 422-ФЗ). Поэтому я бы предостерегла от выбора НПД тех, кто планирует развиваться и масштабироваться. Данный режим больше подходит для сферы услуг: "муж на час", услуги фотографа, мастера маникюра и т. д.

По данным ФНС России, из числа определившихся на конец 2020 года предпринимателей 57,5% выбрали УСН, 40% – патент, 2,5% – налог на профессиональный доход.

Налоговые каникулы для вновь зарегистрированных ИП на УСН или патенте продлили до конца 2023 года (ст. 2 Федерального закона от 31 июля 2020 г. № 266-ФЗ). Они дают право использовать нулевую ставку налогообложения два налоговых периода с момента регистрации. Ограничения для тех, кто хочет воспользоваться "каникулами", также есть (п. 4 ст. 346.20, п. 3 ст. 346.50 НК РФ). Виды деятельности льготников, ограничения по численности сотрудников и лимиты по доходам устанавливает региональное правительство для каждого региона. Например, в Свердловской области установлен список из 31 вида деятельности ИП на патенте, которые могут воспользоваться налоговыми каникулами (Закон Свердловской области от 20 марта 2015 г. № 21-ОЗ). А в Московской области список включает всего 25 пунктов (Закон Московской области от 6 ноября 2012 г. № 164/2012-ОЗ).

Чтобы выгода от налоговых каникул была для вас максимальной, я советую регистрировать ИП в начале года: освобождение от уплаты налога у вас будет на два полных года.

Прогрессивная ставка по НДФЛ

С 2021 года ввели повышенную ставку НДФЛ 15% для тех, чей годовой заработок превысит 5 млн руб. (п. 1 ст. 224 НК РФ). Эти изменения, как ожидается, позволят получать государству на 60 млрд руб. в год больше. Доходы с повышенного НДФЛ государство направит на дорогостоящее лечение детей со сложными заболеваниями.

Налоговый маневр для IT-компаний

Государство решило поддержать приоритетную для развития экономики сферу IT, установив льготные тарифы по налогам (Федеральным законом от 31 июля 2020 г. № 265-ФЗ внесены соответствующие поправки в НК РФ). Так:

- страховые взносы с 15% снижены до 7,6% (подп. 8 п. 2 ст. 427 НК РФ);

- налог на прибыль – для ОСН – снижен с 20% до 3% (п. 1.15-1.16 ст. 284 НК РФ);

- при соблюдении ряда условий не облагается НДС реализация и передача прав на ПО (подп. 26 п. 2 ст. 149 НК РФ).

Есть и ограничения: льготами могут воспользоваться только компании, разрабатывающие отечественное ПО.

Чего ждать дальше?

Не так давно стало известно о новом проекте поддержки бизнеса, который сейчас готовит государство. Как стало известно 15 февраля 2021 года из протокола совещания первого вице-премьера Андрея Белоусова, среди прочих мер планируется разработка нового налогового режима, который должен стать переходным с УСН и патента на общий.

Достаточно неплохая инициатива, если вспомнить, что ОСН является, наверное, самым сложным налоговым режимом и в плане финансовой нагрузки, и в плане ведения бухгалтерского учета. Но все же тенденция идет не к снижению налогового бремени для компаний. Скорее всего, система будет актуальна именно для тех, кто вырос из патента и УСН. А те, кто уже сейчас на ОСН, так и останутся на нем.

Правда, новый режим не стоит ждать в ближайшее время. Скорее всего, проект доработают только к концу текущего года, и изменения, по традиции, вступят в силу в начале 2022 года.

Но просматривать новости налогового законодательства и права необходимо регулярно. Это позволяет быть в курсе изменений, которые влияют на бизнес, и вовремя к ним адаптироваться.

Некоторые налоговые изменения произойдут, скорее всего, при создании новых мер поддержки отраслей бизнеса, пострадавших во время продолжительного локдауна. Уже продлили льготный кредит для компаний на обеспечение ФОТ, правда, по ставке 3% (Постановление Правительства РФ от 27 февраля 2021 г. № 279). Возможно, какая-то часть наиболее пострадавших сфер бизнеса сможет рассчитывать на поддержку со стороны государства.

Советую не пренебрегать этим и пользоваться всем, что предоставляет государство. Большинству клиентов летом 2020 года мы помогли получить поддержку, и это стало для них хорошим подспорьем: никто не обанкротился, не закрылся. Сложность некоторых процессов вступления в программы поддержки нивелируется выгодой от получения этой поддержки.

Изменения в налоговом законодательстве для ИП в 2021 году

Часть изменений 2021 года затрагивает налогообложение индивидуальных предпринимателей. Новшества есть в большей части налогов.

ЕНВД для ИП в 2021 году

С 1 января 2021 года ЕНВД отменяется. Поэтому предпринимателям до конца года нужно выбрать новый режим: УСН, ПСН или ОСНО. Общий режим подойдет ИП, у которых большая часть клиентов является плательщиками НДС или которые не могут применять иные режимы.

НДС для ИП в 2021 году

ИП, работающие в сфере IT, c 2021 года будут освобождены от уплаты НДС в соответствии с п. 2 ст 149 НК РФ.

Для остальных предпринимателей новых льгот нет. Зато перечень операций, которые облагаются НДС по ставке 10 %, будет сокращен.

НДФЛ для ИП в 2021 году

В 2021 году начинает действовать прогрессивная шкала подоходного налога. Как только прибыль предпринимателя превысит 5 млн рублей, НДФЛ будут исчислять по новой ставке 15 %. Повышенная ставка применяется к доходам, превышающим 5 млн рублей.

С процентов по банковским вкладам ИП будут удерживать подоходный налог. Считают налог с процентов, начисленных на сумму вклада, превышающую 1 млн рублей.

В 2021 году введена новая форма 6-НДФЛ, которая объединяет прошлые 6-НДФЛ и 2-НДФЛ. Кроме того, будет обновлена декларация 3-НДФЛ (Приказ ФНС РФ от 28.08.2020 № ЕД-7-11/615).

УСН для ИП в 2021 году

Для упрощенцев изменили лимиты по выручке и численности сотрудников. Теперь, если доход ИП превысил 150 млн рублей, или среднесписочная численность сотрудников перешагнула за 100 человек, предприниматель сможет продолжать работать на УСН. Новые лимиты — 200 млн рублей и 130 человек соответственно.

Однако при превышении стандартных лимитов в 150 млн рублей и 100 человек налог начнут удерживать по новым ставкам:

- 8 % на УСН “Доходы”;

- 20 % на УСН “Доходы минус расходы”.

ИП с онлайн-кассой и на режиме УСН «Доходы» будут освобождены от сдачи налоговых деклараций. Все данные о выручке ФНС будет получать в режиме реального времени.

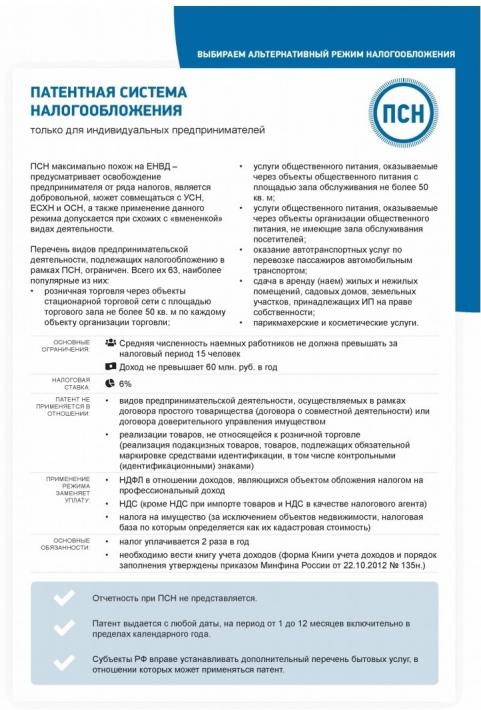

ПСН для ИП в 2021 году

Перечень видов деятельности, для которых разрешен патент, расширяют. К тому же региональные власти смогут дополнять его по своему усмотрению.

Для ИП, которые в 4 квартале 2020 года использовали вмененку, разработали «временный» патент. Выдают его на 1 — 3 месяца, а стоимость приблизительно равна налогу на ЕНВД.

Предприниматели, но только занимающиеся растениеводством или животноводством, в 2021 году оформляют один патент сразу на два вида деятельности.

Стоимость патента разрешили уменьшать на величину страховых взносов «за себя» и за работников. Здесь действует такое же правило, как и на УСН. ИП с работниками уменьшают стоимость патента не более чем на 50 %. ИП без работников сокращает платеж по УСН на полную сумму страховых взносов.

Продлены налоговые каникулы

Федеральный закон от 31.07.2020 № 266-ФЗ продлил налоговые каникулы ИП до 2024 года. Предприниматели-новички могут до конца 2023 года уплачивать налог на УСН или ПСН по нулевой ставке. Важное условие — каникулы должны быть закреплены в региональном законодательстве.

Изменения по страховым взносам ИП в 2021 году

В 2021 году планировали увеличить страховые взносы ИП «за себя». Однако коронавирус внес свои изменения, и сумма взносов решили оставить на уровне 2020 года. Платеж на обязательное пенсионное страхование составит 32 448 рублей плюс 1 % с доходов, превышающих 300 000 рублей. Платеж на обязательное медицинское страхование составит 8 426 рублей.

С 1 января 2020 года изменят лимиты по страховым взносам:

- на ОПС — 1 465 000 рублей;

- на ВНиМ — 966 000 рублей.

Предприниматели из сферы IT с 2021 года получат льготу по взносам. Уплачивать страховые взносы они будут по следующим ставкам:

- 6 % — взносы на ОПС;

- 1,5 % — взносы на ВНиМ;

- 0,1 % — взносы на ОМС.

Изменения в бланке для регистрации ИП в 2021 году

Для регистрации ИП в 2021 году подавайте заявление по новой форме Р21001, утвержденной Приказом ФНС от 31.08.2020 № ЕД-7-14/617@. Изменения незначительны: добавлена строка для указания e-mail и изменен лист для внесения адреса места жительства предпринимателя. Обновлены формы Р24001 и Р26001 для внесения изменений об ИП и для прекращения деятельности соответственно.

Изменения по пособиям за счет ФСС

С 2021 года все регионы перейдут на систему «прямых выплат» из ФСС. Предприниматель, получивший от работника заявление на выплату пособия, передает его в ФСС, который самостоятельно перечисляет сотруднику деньги.

Пособия при рождении ребенка, по уходу за ребенком, выплаты чернобыльцам и прочие бюджетные отчисления будут перечислять только на карту «Мир». Если карты у сотрудника нет, получить деньги он сможет на банковский счет, к которому не привязана карта, или почтовым переводом.

Переход на электронные трудовые книжки

В 2021 году происходит полноценный переход на электронные трудовые книжки. Сотрудникам, которые впервые устраиваются на работу в 2021 году, оформлять бумажную трудовую книжку не нужно. По остальным сотрудникам определите способ ведения трудовой книжки до конца 2020 года.

Отсрочка по онлайн-кассам

Предприниматели без работников на УСН или ПСН могут не применять онлайн-кассы до 1 июля 2021 года. Но льгота доступна предпринимателям без сотрудников только в некоторых случаях:

- при продаже товаров собственного производства;

- при выполнении работ и оказании услуг.

Новые требования к номенклатуре в чеках

С 2021 года предприниматели на УСН, ПСН или ЕСХН при формировании наименования номенклатуры указывают в чеке не только название проданных товаров или услуг, но и их количество и цену. Длина наименования не должна превышать 128 символов. Предпринимателям, которые ничего не указывают в чеке, грозит штраф от 1 500 до 3 000 рублей.

Запрет на немаркированные товары

С начала 2021 года начнет действовать запрет на реализацию немаркированных товаров легкой промышленности. Промаркировать товарные остатки, не реализованные до 1 января, ИП должен до 1 февраля 2021 года.

Вступает в силу запрет на хранение не маркированных шин. Действует он с 1 марта 2021 года.

Не маркированные духи и туалетную воду, произведенные или ввезенные до 1 октября 2020 года, предприниматели могут реализовать до 30 сентября 2021 года.

Изменения при подаче сведений о среднесписочной численности

С 2021 года сдавать сведения о среднесписочной численности больше не нужно. Информация о количестве сотрудников будет включена в новую квартальную форму расчета по страховым взносам (РСВ).

Новая форма отчета в Росстат

В 2021 году Росстат проведет сплошное статистическое наблюдение за работой субъектов МСП. Все ИП в срок до 1 апреля 2021 года должны предоставить отчет по форме № 1-предприниматель.

Рекомендуем для учета, зарплаты, отчетности и финансового управления облачный сервис Контур.Бухгалтерия. В нашей программе можно вести бухгалтерский и налоговый учет у ИП на любой системе налогообложения. Всем новичкам дарим бесплатный пробный период на 14 дней.

С начала 2021 года вносится ряд изменений в Налоговый кодекс РФ, которые коснутся в том числе и ИП.

Что с ЕНВД? Продлили или окончательная отмена? Как изменятся взносы ИП в 2021 году? Что изменится для предпринимателей на УСН? И еще много полезной информации в этой статье.

Продление налоговых каникул для ИП

В соответствии с Федеральным законом 266-ФЗ от 31.07.2020 налоговые каникулы для ИП, применяющих УСН и ПСН, продлены до конца 2023 года.

Это значит, что впервые зарегистрированные ИП, осуществляющие деятельность:

в производственной, социальной и научной сферах,

в сфере бытовых услуг населению,

услуг по предоставлению мест для временного проживания

могут применять налоговые ставки 0% по УСН и ПСН в течение 2 налоговых периодов с момента регистрации, другими словами – в течение 2 лет налог они платить не будут.

Для этого необходимо, чтобы:

в субъекте РФ, в котором осуществляет деятельность ИП, был принят соответствующий закон;

регистрация ИП произошла после принятия данного закона;

ИП осуществлял деятельность в льготной отрасли.

Ранее предполагалось действие каникул до 1 января 2021 года. Согласно принятым поправкам право регионов устанавливать налоговые каникулы продлено до 1 января 2024 г.

Несмотря на неуплату патентного налога, ИП надо подавать налоговую декларацию с указанием ставки 0%, а также сдавать в ФНС всю другую требуемую налоговую отчетность (например, оплата транспортного, акцизного и других налогов).

Налоговая льгота в виде налоговых каникул действует и для индивидуальных предпринимателей, решивших вновь возобновить деятельность. Поэтому, открывать ИП сейчас – выгодно, а с помощью МТС Кассы еще и просто. Мы предлагаем целый пакет услуг, которые сэкономят ваше время и позволят запустить ваш бизнес в самые короткие сроки.

Изменения в налогообложении для ИП в 2021 году

ЕНВД отменяется навсегда

Пожалуй, отмена ЕНВД – самое печальное изменение в налоговом законодательстве для предпринимателей в 2021 году. ЕНВД был введен еще в далеком 1998 году, чтобы больше организаций могли, не напрягаясь, платить хоть какую-то сумму налогов. Спецрежим позволял неплохо жить даже крупным предприятиям, выплачивая небольшой налог при больших заработках.

Действие ЕНВД должно было закончиться 1 января 2018 года, но по многочисленным просьбам его продлили на три года. 1 января 2021 года этот трехлетний период закончился, и теперь ЕНВД прекратил существование навсегда.

До 1 января ИП необходимо было подумать о том, какой новый спецрежим налогообложения выгоднее выбрать и подать заявление в ФНС. Кто не подал заявление – автоматически слетел на ОСН и попал на ставку НДС 20% и НДФЛ 13%.

Кроме ОСН, в 2021 году для ИП действуют несколько льготных режимов СНО: УСН, ПСН, НПД и ЕСХН (для сельхозпроизводителей). Выбрать подходящий можно на сайте ФНС с помощью специального сервиса.

После отмены ЕНВД у многих предпринимателей расходы по содержанию ИП значительно увеличились. О том, как сэкономить на новой СНО, и что для этого предлагает МТС Касса, мы подробно писали в нашей статье.

Изменения при использовании УСН

По УСН в 2021 году для компаний и предпринимателей увеличены лимиты, появились новые ставки налога и формулы расчета.

Для тех, у кого доходы и численность сотрудников будут в пределах 150 миллионов рублей и 100 человек, действует стандартный размер ставок: 6% для УСН с объектом доходы и 15% для УСН с объектом доходы минус расходы.

Тем, у кого доходы увеличатся до 200 миллионов или численность работников до 130 человек, уплата налогов будет уже автоматически по повышенным ставкам: 8% и 20%. Другими словами, если вы превышаете обычные лимиты, то не слетаете с УСН, а платите налог по повышенным ставкам, начиная с квартала, в котором превысил лимит хотя бы один показатель. Авансовые платежи за истекший отчетный период пересчитывать не придется.

Изменения при использовании ПСН

С 1 января 2021 года заработали поправки глав 26.2 и 26.5 части второй Налогового кодекса РФ, внесенные 373-ФЗ от 23.11.2020 года. Изменения в ПСН для ИП больше на пользу, чем во вред:

для розничной торговли и общепита разрешено применять большую площадь – до 150 квадратных метров;

расширился список видов деятельности, для которых подходит применение ПСН;

для некоторых предпринимателей, применяющих ЕНВД в последнем квартале 2020 года, предусмотрен льготный период при переходе на ПСН по тому же виду деятельности (приобретение патента на специальных условиях). Причина – не во все региональные законодательства местные власти успели внести поправки относительно ПСН. Воспользоваться льготой можно в 1 квартале 2021 года;

и самое главное – патентный налог можно уменьшать на сумму взносов страховых платежей за себя и за работников. ИП без работников – на 100%, ИП с работниками – на 50%.

Напоминаем, что сумма для уплаты страховых взносов для ИП в 2021 году не изменилась: 32 448 рублей в пенсионный фонд и 8 426 рублей за медицинское страхование.

Теперь патентная система налогообложения, учитывая, что подавать декларации и применять онлайн-кассы при ПСН не нужно, стала интересной для большего количества ИП.

Изменения по НДС

С 01.01. 2021 IT-бизнес, работающий на ОСН, получит освобождение от уплаты НДС только за программные продукты российского происхождения. На иностранное ПО начисляется НДС 20%. Введена обновленная форма налоговой декларации по НДС.

Изменения по НДФЛ

Физические лица, зарегистрированные как ИП на ОСНО и зарабатывающие от 5 миллионов рублей в год, станут платить больше. Доход до 5 миллионов рублей так и будет облагаться НДФЛ по ставке 13%, но свыше 5 миллионов – появляется новая ставка 15%.

Если ИП является работодателем, и у него есть сотрудники с такими высокими годовыми доходами, то спрос по правильной уплате НДФЛ с дохода сотрудников будет с ИП, как налогового агента.

Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ в 2021 году действует новая форма расчета 6-НДФЛ. Ее объединили с формой 2-НДФЛ. Первый раз отчитаться по новой форме отчета потребуется за 1 квартал 2021 года.

Отчеты в ФНС можно сдать в бумажном виде, только при количестве сотрудников 10 человек и менее, в остальных случаях налоговая принимает только электронную отчетность.

Все изменения по НДФЛ вступили в силу с 1 января 2021 года, а проверять выполнение требований налоговики начнут с 1 января 2022 года.

При несвоевременной уплате НДФЛ по новым требованиям ИП начисляется пеня и в некоторых случаях штрафы, если налоговая что-то заподозрит. Размеры штрафов составят: 20% от заниженного НДФЛ и 40% от умышленно заниженного НДФЛ.

Избежать штрафов в 2021 году можно путем самостоятельного исправления ошибок и самостоятельной оплаты недостающей суммы до 1 июля.

Появление нового налога – НДФЛ с процента с депозита

Введен НДФЛ с процента по вкладам. Банк платит определенный процент тому, кто доверил ему деньги. Если у ИП есть такой доход, то с него теперь надо платить 13% в год. Условия увеличения ставки НДФЛ касается и этого случая. Выполнение требования налоговая инспекция начнет проверять также с 1 января 2022 года.

Продление моратория на плановые проверки

Мораторий на плановые проверки представителей малого и среднего бизнеса был введен в 2020 году из-за коронавируса. Но правительство решило продлить его еще на год – до конца 2021-го. Соответствующее Постановление №1969 принято 30.11.2020 г. Однако, на налоговые проверки мораторий не распространяется.

Изменения реквизитов для уплаты налогов и взносов

С 1 января 2021 года во всех регионах изменяются реквизиты банковских счетов для уплаты налогов в связи с переходом на новое казначейское обслуживание (приказ Федерального казначейства от 01.04.2020 № 15н). Информация о новых реквизитах казначейских счетов находится на сайте ФНС.

С 1 января по 30 апреля предусмотрен переходный период – работают одновременно как старые, так и новые счета. С 1 мая будут действовать только новые.

Упразднение сдачи деклараций на земельный и на транспортный налог

Наконец-то не нужно будет тратить силы на заполнение налоговых деклараций по земельному и транспортному налогам. Налоговики уже давно могли их спокойно рассчитывать сами. Теперь сумму налогов можно узнать в ЛК налогоплательщика или ФНС сама направит сообщение.

Изменения по наемным работникам

Работнику, впервые трудоустроенному в 2021 году, уже не нужно заводить бумажную трудовую. С этого года будут вестись только электронные трудовые книжки.

Изменения по кассам по 54-ФЗ

1. С 1 февраля 2021 года обязательным реквизитом в чеке становится наименование товара (номенклатура). Абсолютно для всех предпринимателей на любой системе налогообложения, кроме НПД. Какую кассу лучше выбрать для работы с номенклатурой, мы описывали здесь.

Штрафы за отсутствие номенклатуры в чеке (статья 14.5 КоАП РФ) для ИП – до 3 000 рублей.

2. Согласно 54-ФЗ о применении ККТ с 1 июля 2021 года применение онлайн-касс становится обязательным для ИП без работников, оказывающих услуги. С этого дня отсрочка для них заканчивается. На какие характеристики стоит обратить внимание при покупке онлайн-кассы? Об этом читайте нашу статью “Чек-лист для выбора онлайн-кассы”.

Штраф для предпринимателей за неприменение ККТ составляет от 25% до 50% от суммы, которая не прошла через онлайн-кассу. Минимальный штраф составит не менее 10 тысяч рублей на основании ст. 2.4 КоАП РФ. Повторное нарушение требования (при общей сумме расчетов 1 миллион рублей и более) грозит приостановлением деятельности на срок до 90 суток.

3. В 2021 году, в случае принятия данного законопроекта, за неправильное применение ККТ будут применяться новые виды наказаний: блокировка сайта, банковских счетов, автоматических счетов для расчетов и другие, а также оперативные налоговые проверки со стороны налоговой глубиной до трех лет.

Начиная со следующего года в деятельности ИП наступит несколько важных изменений, особенно если у него работают наемные сотрудники или ранее он применял ЕНВД. Для новичков по-прежнему продолжат действовать налоговые каникулы, а для ИП в сфере ИТ расширят льготы.

Изменения затронут разные аспекты деятельности ИП, начиная с момента регистрации предпринимательской деятельности. Особо вниманительно придется подготовиться к новшествам тем, кто участвует в обороте маркированных товаров, ранее имел отсрочку по применению онлайн-касс и планирует нанимать молодых сотрудников, которые впервые будут устраиваться на работу.

Обо всех ключевых изменениях расскажем подробнее.

1. Новая форма бланка для регистрации ИП в 2021 году

Приказ ФНС от 31.08.20 № ЕД-7-14/617@ утвердил новую форму (№ Р21001), по которой нужно будет подавать заявление на регистрацию ИП с 25 ноября 2020 года.

В ней незначительные изменения, но их нужно учитывать:

- добавлена строка для указания адреса электронной почты ИП;

- скорректированы названия строк для внесения адреса места жительства ИП.

В Приказе представлены и другие обновленные формы бланков:

- Заявление о внесении изменений в сведения об ИП, содержащиеся в ЕГРИП (№ Р24001)

- Заявление о прекращении деятельности ИП (№ Р26001)

Занимайтесь бизнесом, а Эльба возьмет на себя рутину. Год бесплатно для начинающих ИП!

2. Налоговые каникулы продлены еще на три года

Принят Федеральный закон от 31.07.2020 № 266-ФЗ, согласно которому впервые зарегистрированные ИП на УСН или ПСН могут применять нулевые налоговые ставки. Эта преференция должна была действовать до конца 2020 года, но в связи с пандемией было принято решение поддержать бизнес и дать возможность предпринимателям-новичкам пользоваться налоговыми каникулами до конца 2023 года.

Как и раньше, решение о предоставлении налоговых каникул в 2021 году и последующих региональные власти принимают на местах. Они же могут выдвигать дополнительные условия. Поэтому важно отслеживать информацию по конкретному региону.

3. Реестр малого и среднего бизнеса подвергнется ежемесячному обновлению

Это изменение уже действует — с 7 ноября 2020 года.

Если раньше реестр обновляли раз в год, то теперь это будут делать 10 числа каждого месяца, учитывая данные следующих периодов:

- за позапрошлый календарный год — в период с 10 января по 10 июня;

- за прошлый календарный год — в период с 10 июля по 10 декабря.

Исключать бизнесы из реестра будут по-прежнему раз в год, но 10 июля (ранее — 10 августа).

4. Страховые взносы для ИП останутся на прежнем уровне

Федеральный закон от 15.10.2020 № 322-ФЗ определил размеры фиксированных страховых взносов для ИП на ближайшие три года. Поправки внесены в ст. 430 НК РФ.

В 2021 году общая сумма страховых взносов останется такой же, как и в 2020-м — 40 874 руб., из которых:

- фиксированный платеж за ОПС составит 32 448 руб.;

- фиксированный платеж за ОМС составит 8 426 руб.

5. Изменились предельные базы по страховым взносам на 2021 год

Минфин объявил о том, что с 1 января 2021 лимиты по страховым взносам составят:

- по взносам на ОПС — 1 465 000 руб.;

- по взносам на ВНиМ — 966 000 руб.;

- по взносам на ОМС предельная база пока не утверждена.

6. МРОТ снова вырастет

По действующим правилам, с 1 января соответствующего года МРОТ устанавливается не ниже величины прожиточного минимума трудоспособного населения за II квартал предыдущего года. И это значит, что в 2021 году величина МРОТ составит 12 392 руб. (Приказ Минтруда от 28.08.2020 № 542н).

Однако в настоящее время Госдума рассматривает новую методику расчета МРОТ. Если ее примут, то МРОТ в 2021 году вырастет до 12 792 руб.

7. Налог на профессиональный доход действует по всей стране

С недавнего времени налоговый режим для самозанятых, который официально известен как налог на профессиональный доход, действует по всей стране (Федеральный закон от 27.11.2018 № 422-ФЗ).

Об этом важно знать предпринимателям, которые планируют совмещать ИП с самозанятостью.

8. С 2021 года ЕНВД отменяется

Система налогообложения в виде ЕНВД будет отменена на территории РФ с 1 января 2021 года. В связи с этим те, кто ее применяет, должны будут сделать выбор, на какую систему перейти: на ОСН, УСН или ПСН.

Стоит отметить, что для ИП уже подготовили комфортный переход с ЕНВД на ПСН.

9. Расширены возможности применения патентной системы налогообложения

Из-за отмены с 2021 года ЕНВД было принято решение усовершенствовать патентную систему налогообложения.

Основные новшества заключаются в следующем:

- формулировки видов деятельности, в отношении которых применяется ПСН, и коды ОКВЭД унифицированы;

- список видов деятельности, в отношении которых может применяться ПСН, расширен в том числе за счет включения в него тех видов, по которым применялся ЕНВД;

- у налогоплательщиков есть право уменьшать сумму налога по ПСН на уплаченные страховые взносы (как это действовало в случае с ЕНВД);

- для розницы и общепита на ПСН предусмотрено увеличение площади торговых залов и залов обслуживания посетителей общественного питания в три раза — с 50 до 150 кв. м;

- субъекты РФ вправе снижать размер ограничений;

- ИП с наемными работниками могут уменьшать стоимость патента не более чем на 50 %. На ИП без работников такое ограничение не распространяется, то есть сумма уплачиваемого налога может быть снижена до нуля, если это позволит сумма уплаченных взносов.

10. Введена прогрессивная ставка НДФЛ

Если ранее ставка НДФЛ не зависела от доходов и составляла 13 %, то теперь в отношении лиц с годовым доходом свыше 5 млн руб. (примерно 416 600 руб. в месяц) она вырастет до 15 %.

Важное уточнение: повышенная ставка будет применяться не на весь доход, а только на ту его часть, которая выходит за рамки 5 млн.

11. С 2021 года вводятся новые лимиты по доходам и средней численности для УСН

Соответствующие изменения в Налоговый кодекс внес Федеральный закон от 31.07.2020 № 266-ФЗ.

Теперь «упрощенцы» не будут терять право на применение УСН сразу после того, как выйдут за рамки базовых лимитов — для них предусмотрен переходный период.

До того момента, как доходы не превысят 150 млн руб., а средняя численность сотрудников не станет больше 100, действуют стандартные ставки по УСН, а именно:

- 1–6 % — УСН «доходы»;

- 5–15 % — УСН «доходы минус расходы».

Переходный период начинается с квартала, в котором были превышены базовые лимиты. Ставки по налогу возрастают:

- 8 % — для УСН «доходы»;

- 20 % — для УСН «доходы минус расходы».

Предприниматель сможет продолжить применять УСН в следующем году, если до конца налогового периода его доходы не выйдут за пределы 200 млн руб., а средняя численность сотрудников не преодолеет планку в 130 человек.

12. С 1 февраля 2021 года начнут действовать новые требования к номенклатуре в чеках

ИП, применяющие спецрежимы (УСН, ПСН и ЕСХН), должны будут указывать в чеках наименование проданных товаров и услуг. Это требование не распространяется только на тех, кто не обязан применять ККТ.

Наименование включает три составляющие: название, количество и цену за единицу. Оно должно быть написано на понятном покупателю языке, то есть покупатель должен быть способен по наименованию отличить один товар от другого. Длина наименования не должна превышать 128 символов.

Формирование чека без номенклатуры грозит штрафом: для должностных лиц — от 1 500 до 3 000 руб., для организаций — от 5 000 до 10 000 руб.

13. С 2021 года начинает действовать запрет на ряд немаркированных товаров

В частности, с 1 января 2021 года действует запрет на оборот немаркированных товаров легкой промышленности. До 1 февраля 2021 года всем участникам оборота нужно успеть промаркировать товарные остатки, не реализованные до 1 января. Узнайте, как рознице работать с маркированной одеждой.

С 1 марта 2021 года действует запрет хранения немаркированных шин и вступает в силу обязанность передачи в систему «Честный знак» всей информации об обороте шин.

До 30 сентября 2021 года разрешается продавать немаркированные товарные остатки духов и туалетной воды, произведенных или ввезенных на территорию РФ до 1 октября 2020 года.

14. Представление отчетности в электронном виде

Онлайн-формат представления расчетов по страховым взносам и отчетности по НДФЛ предусмотрена, если численность сотрудников в компании превышает 10 человек.

15. Изменилась форма 6-НДФЛ

Известно, что в ней появится приложение в виде справки о доходах и суммах налога физического лица. Также в ней выделены поля для внесения сумм возвращенного налога и указания информации по прошлым налоговым периодам.

При этом упразднены даты фактического получения дохода, то есть теперь достаточно будет внести только срок перечисления.

16. Сведения о среднесписочной численности будут подаваться в составе страховых взносов

Форма сведений о среднесписочной численности работников за предшествующий календарный год, согласно Приказу ФНС РФ от 15.10.2020 № ЕД-7-11/752@, утратит силу с 1 января 2021 года.

Нужно будет представлять объединенную отчетность — начиная с расчета по страховым взносам по итогам расчетного периода 2020 года.

Теперь сведения о среднесписочной численности будут представляться ежеквартально в составе расчета по страховым взносам.

17. Изменится форма декларации 3-НДФЛ

18. Отчитываться в Росстат в 2021 году придется по обновленным формам

Приказ Росстата от 17.08.20 № 469 утвердил бланки и порядок их заполнения. Для малого бизнеса предусмотрена форма № МП-сп, для ИП — № 1-предприниматель.

В 2021 году Росстат планирует провести сплошное статистическое наблюдение за деятельностью субъектов малого и среднего предпринимательства (осуществляется раз в пять лет). В рамках такого наблюдения всем ИП придется до 1 апреля 2021 года представить форму № 1-предприниматель со всей необходимой информацией: система налогообложения, численность работников, вид деятельности, выручка и др.

19. Пособия за счет ФСС будут перечисляться только на карту «Мир»

Это правило не затронет выплаты больничных — за первые три дня их переводит работодатель на любые карты. То же самое касается и зарплат, премий, отпускных, пособий по уходу за больным ребенком.

На карту «Мир» теперь будут поступать пособия при рождении ребенка, пособия по уходу за ребенком, выплаты чернобыльцам и прочие бюджетные отчисления.

Но даже если карты «Мир» нет, предусмотрены другие способы выплаты пособия — на банковский счет или почтовым переводом.

Стоит отметить, что из-за пандемии Банк России продлил срок перехода на обязательное зачисление пенсий и иных социальных выплат на карты «Мир» до 1 июля 2021 года, о чем сообщил в Информационном письме от 18.12.2020 № ИН-04-45/175.

20. С 1 января на прямые выплаты ФСС перейдут оставшиеся регионы

Принцип расчета пособий не меняется. Но сам проект прямых выплат предполагает, что компания, получив от сотрудника заявление и документы для выплаты пособия, направляет их в ФCC в электронном виде, а фонд непосредственно выплачивает деньги напрямую застрахованному работнику.

На эту систему выплат регионы переходили поэтапно с 2011 года. С 2021 года всем без исключения работодателям уже не нужно будет производить выплату пособия.

21. Истекает отсрочка по применению онлайн-касс

Федеральный закон от 06.06.2019 № 129-ФЗ установил для некоторых предпринимателей продление отсрочки по неприменению онлайн-касс до 1 июля 2021 года.

Работать без онлайн-касс до этого времени позволяется ИП без наемных работников, при реализации товаров собственного производства и при выполнении работ, оказании услуг собственными силами. Преференция действует независимо от системы налогообложения.

Онлайн-передача фискальных данных с кассовой техники в налоговую в соответствии c требованиями законодательства.

При этом ФНС не раз отмечала, что в случае заключения трудового договора с работником ИП обязан зарегистрировать ККТ в течение 30 календарных дней с даты заключения договора.

22. Расширяются возможности применения электронных трудовых книжек

Начиная с 1 января 2021 года электронная трудовая изначально будет применяться по отношению к любому сотруднику, который впервые устроился на работу. То есть выбирать формат ведения книжки новичок не сможет.

23. В 2021 году проверки ИП могут проводиться с использованием аудио- или видеосвязи

Постановление Правительства РФ от 30.11.2020 № 1969 продлило мораторий на плановые проверки в отношении малого бизнеса.

В ежегодный план проверки не будут включены юрлица и ИП, сведения о которых включены в единый реестр субъектов МСП. Но есть некоторые исключения.

В документе уточняется, что проверки ИП в 2021 году могут проводиться с использованием средств дистанционного взаимодействия, в том числе аудио- или видеосвязи.

После 1 июля 2021 года, но не позднее чем за 20 рабочих дней до даты начала проведения плановой проверки в форме выездной проверки, включенной в ежегодный план проверок, может быть принято решение о проведении вместо нее инспекционного визита.

О проведении такого визита ИП будет уведомлен в течение 10 рабочих дней после принятия решения.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

«Клерк» Рубрика ЕНВД

Иллюстрация: Ирина Григорьева / Клерк.ру

С 2021 года перестанет применяться ЕНВД и это создаст большие проблемы малому бизнесу. Но несмотря ни на что, Минфин и ФНС настаивают на своем — продления действия вмененки не будет.

Налоговики решили заранее оповестить налогоплательщиков ЕНВД об отмене и дать советы по выбору новой системы для работы. И выпустили методичку. Она приложена к письму ФНС от 11 марта 2020 г. № АБ-4-19/4243@.

Как будут предупреждать

В письме ФНС есть план информационной кампании. Предупреждения будут слать через ТКС и Личные кабинеты. Запланированы публикации в СМИ, выступления на радио и телевидении. И даже собираются привлечь к оповещению фирмы, оказывающим бухгалтерские услуги.

Судя по плану, денег потрачено будет немало. Поскольку в списке есть размещение информации на билбордах и других средствах наружной рекламы.

О проделанной работе региональным управлениям надо будет отчитаться в ФНС, форма отчета приложена к письму.

На каком основании и с какого числа отменяется ЕНВД

Вмененку планировали отменить еще с 2018 года, но все-таки продлили её действие до конца 2020. После введения онлайн-ККТ власти окончательно решили избавиться от вмененного налога, поскольку уверены, что и так могут контролировать выручку малого бизнеса.

Обратите внимание, что часть налогоплательщиков ЕНВД уже потеряла право применять эту систему из-за введения обязательной маркировки. Но продавцы лекарств и обуви не смогут применять ЕНВД с 1 июля вместо 1 апреля, потому что введение обязательной маркировки этих товаров отодвинули. И в сложившейся сейчас экономической ситуации могут отодвинуть еще раз, так что стоит мониторить изменения в этой части.

Если вы не напишете уведомления/заявления о переходе на какой-то из спецрежимов, вы автоматически окажетесь на ОСНО.

На выбор предлагается четыре спецрежима. Но два из них не подходят организациям. А ЕСХН налог специфический, только для сельхозпроизводителей. Т.е. надо соблюдать жесткие условия по доле в выручке. Так что на самом деле у организаций выбор маленький — из двух видов УСН.

Упрощенная система налогообложения

Упрощенная система налогообложения подходит почти всем бывшим ЕНВДшникам. Исключая тех, у кого большая выручка (более 150 млн) и много основных средств (остаточная стоимость более 150 млн), поскольку остальные ограничения совпадают с теми, что есть у вмененки. Есть список ограничений по видам деятельности, по которым нельзя применять УСН, но по ним и так ЕНВД не применялась.

Прежде чем выбирать один из двух видов УСН, стоит поискать информацию о региональной ставке налога. Так, например, в Санкт-Петербурге ставка по объекту «доходы минус расходы» не 15%, а 7%. А в Ленинградской области вообще 5%. И это для всех видов деятельности. Но стоит помнить, что при этом объекте УСН существует минимальный налог. И если у организации и ИП получится убыток, придется заплатить 1% от выручки.

Организациям стоит иметь ввиду, что от ведения бухгалтерского учета и от сдачи бухотчетности упрощенка не освобождает.

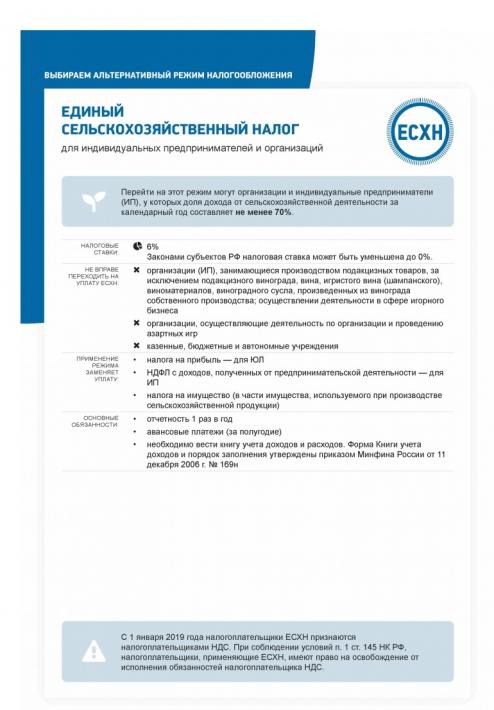

Единый сельскохозяйственный налог

Выше уже указывалось, что ЕСХН это налог для сельхозпроизводителей. Условия по соблюдению выручки весьма жесткие. Например, потерять право на применение этого налога можно только из-за продажи дорогого основного средства. Кроме того, с 2019 года ЕСХН не освобождает автоматом от уплаты НДС. Чтобы не платить НДС надо писать заявление об освобождении в соответствии со ст.145 НК. А право освободиться есть только у тех организаций и ИП, у кого выручка в 2021 году будет менее 70 млн рублей (в 2022 и далее 60 млн). Сравните с условиями упрощенки и увидите, что выгоднее.

На самом деле ЕСХН вообще не для тех, кто переходит с ЕНВД. Потому что под вмененку не попадает продажа собственно произведенной продукции. А сельское хозяйство подразумевает выращивание и продажу продукции, а не перепродажу купленных товаров.

Патентная система налогообложения

Применяется только индивидуальными предпринимателями. Основные условия указаны на странице методички. Но надо заметить, что это единственная страница, содержащая некорректную информацию. Тут указано, что патент заменяет «НДФЛ в отношении доходов, являющихся объектом обложения налогом на профессиональный доход». На самом деле НДФЛ не уплачивается с доходов, от видов деятельности, по которым применяется ПСН. А неверная информация попала с другой страницы методички, которая про НПД.

Кроме того, не соответствует действительности указание на то, что налог уплачивается два раза в год. Да, если брать патент на срок более полугода, то платить надо два раза. Но патент можно брать каждый месяц и тогда будет 12 оплат налога в год. А брать патенты помесячно иногда имеет смысл. Потому что если есть риск потерять право применять ПСН (например, превысить лимит выручки в 60 млн рублей в год), то не стоит покупать патент на год.Так как если право на ПСН теряется, то теряется оно начиная с начала применения патента.

Например, вы купили патент на год (с 1 января до 31 декабря). В сентябе вы превысили лимит по выручке. Вы обязаны пересчитать налог по другой системе налогообложения с 1 января! А это НДФЛ и НДС, если у вас нет в запасе УСН. Если же вы купите один патент на 1 полугодие, а потом приобретете его на июль, август и сентябрь помесячно, то пересчитывать налог вам придется только за сентябрь, а не с 1 января.

Кроме того, при оценке выгодности ПСН следует учитывать будущие изменения, которые уже прошли первое чтение в Госдуме.

Перейти на ПСН не удастся предпринимателям, реализующим некоторые товары, подлежащие обязательной маркировке: обувные и меховые товары, лекарства.

Налог на профессиональный доход (налог самозанятых)

Краткая исчерпывающая информация приведена на странице методички. Но к 2021 году список регионов могут расширить, это надо иметь ввиду. Кроме того, на странице не совсем корректно приведена информация насчет реализации личного имущества. Перепродажа любых товаров и имущественных прав не попадает под НПД. Для каких бы целей эта перепродажа не производилась. Применять этот налог можно только при продаже товаров собственного изготовления. Но если ваш произведенный товар подлежит обязательной маркировке (например, вы шьете шубы из натурального меха), то НПД применять нельзя.

Совмещение спецрежимов

ЕНВД — такая система налогообложения, которая совместима со всеми другими (кроме НПД). А вот с остальными спецрежимами сложнее. Это показано на вот этой странице методички:

Помните, налог на профессиональный доход не совместим ни с одной другой системой налогообложения! Даже с ОСНО. Т.е. нельзя по сдаче в аренду квартиры применять НПД, а по розничной торговле ОСНО/ПСН/УСН.

Как перейти с ЕНВД на другой спецрежим

Если не предпринимать никаких действий, то с 1 января 2021 года вы окажетесь на обычной системе налогообложения (ОСНО). А это значит надо будет платить налог на прибыль (организации) или НДФЛ (ИП), а также НДС. И это не только повышение налоговой нагрузки, но увеличение количества отчетности. Поэтому внимательно изучите вот эту страницу, чтобы не опоздать с переходом на новый спецрежим. Бланки заявлений и уведомлений можно найти на «Клерке» в разделе Бланки.

Заявление на патент подается за 10 рабочих дней до начала его применения. Почему-то эта важная информация на странице методички не отражена.

Читайте также: