Как получить электронный псн

Опубликовано: 08.05.2024

Если у вас есть электронная цифровая подпись (ЭЦП), заявление на патент можно подать за несколько минут. Для этого на компьютере с подключённой ЭЦП зайдите в личный кабинет налоговой. Система попросит вас выбрать сертификат, проверит ваши данные и пустит в личный кабинет.

- Автор: Ирина Ситникова

- Эксперт: Екатерина Земскова

Если у вас нет доступа к личному кабинету налоговой, сходите в свою налоговую инспекцию и получите логин и пароль — это не займёт много времени. После этого вы сможете сдавать отчётность и решать вопросы с налоговой, не выходя из дома.

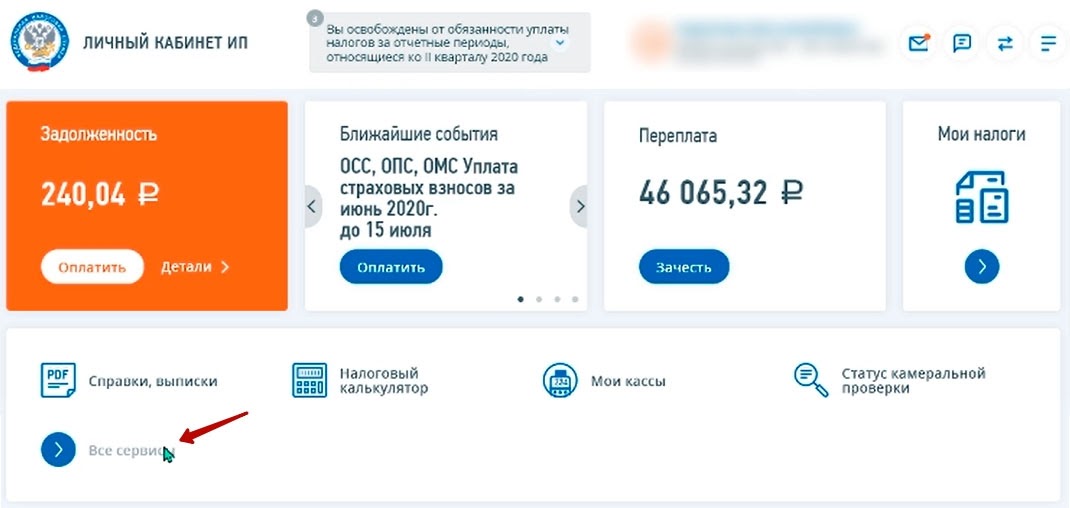

1. В личном кабинете налоговой зайдите в раздел «Все сервисы».

1. В личном кабинете налоговой зайдите в раздел «Все сервисы».

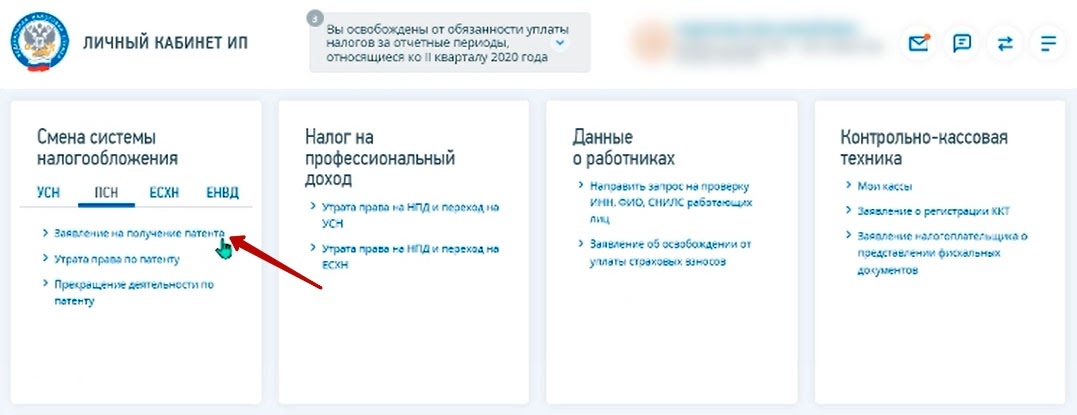

2. В блоке «Смена системы налогообложения» зайдите на вкладку «ПСН» и нажмите «Заявление на получение патента».

2. В блоке «Смена системы налогообложения» зайдите на вкладку «ПСН» и нажмите «Заявление на получение патента».

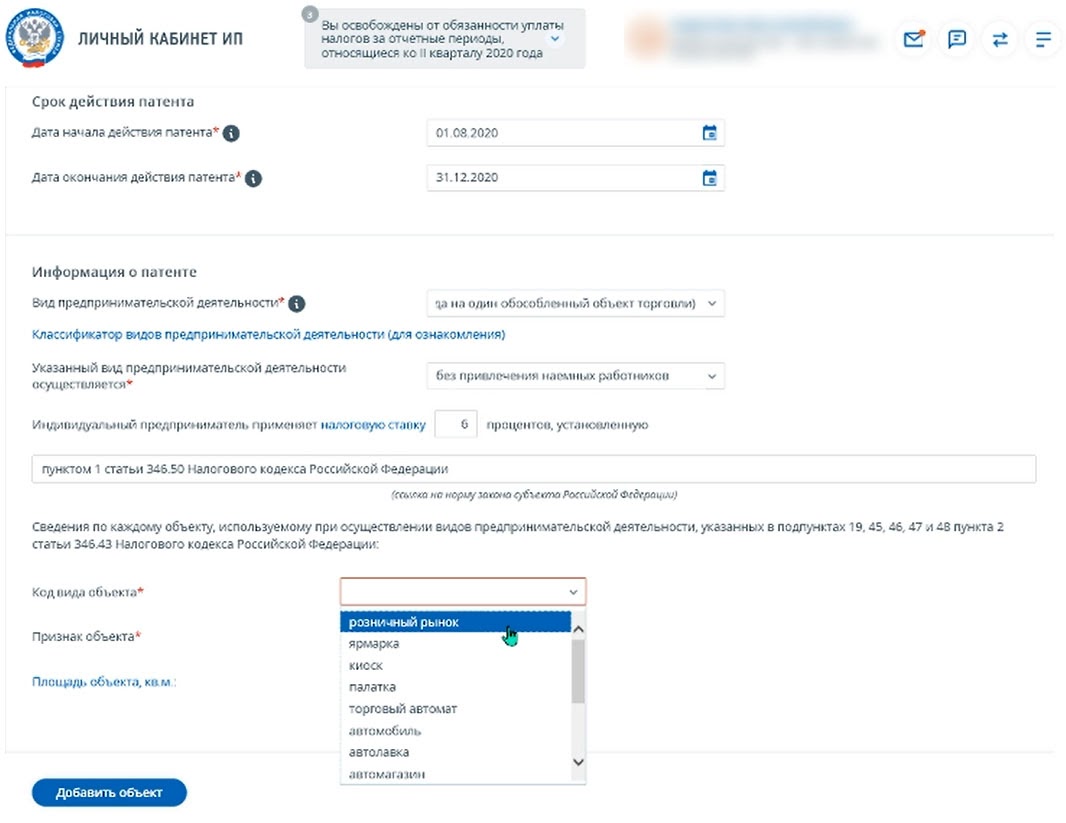

3. Заполните форму — укажите период, на который хотите купить патент, и с помощью выпадающих списков внесите данные про точку, где вы будете вести бизнес. Если точек несколько, нажмите «Добавить объект», внесите информацию о каждой и нажмите «Далее».

3. Заполните форму — укажите период, на который хотите купить патент, и с помощью выпадающих списков внесите данные про точку, где вы будете вести бизнес. Если точек несколько, нажмите «Добавить объект», внесите информацию о каждой и нажмите «Далее».

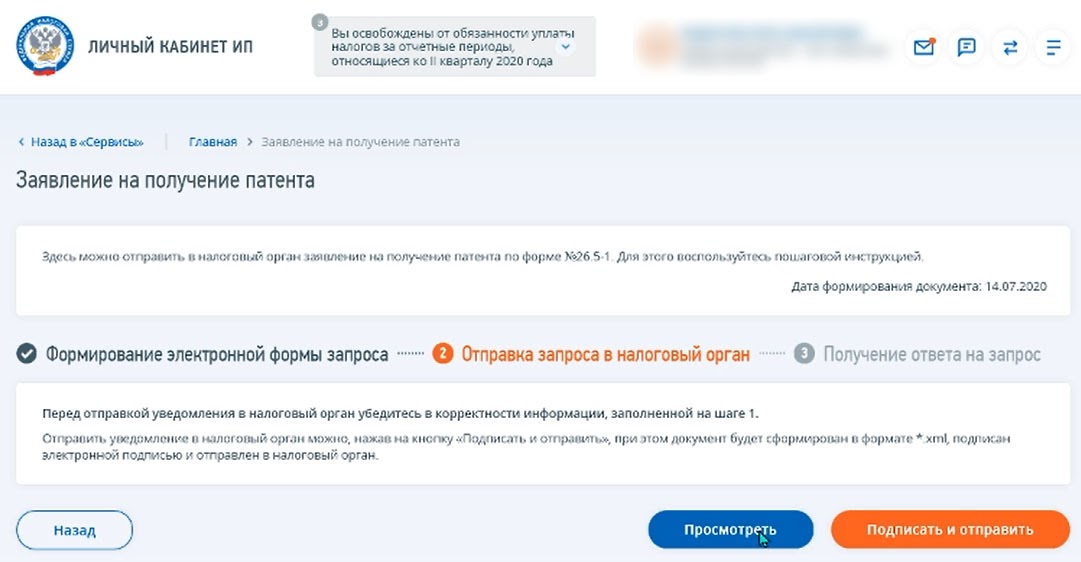

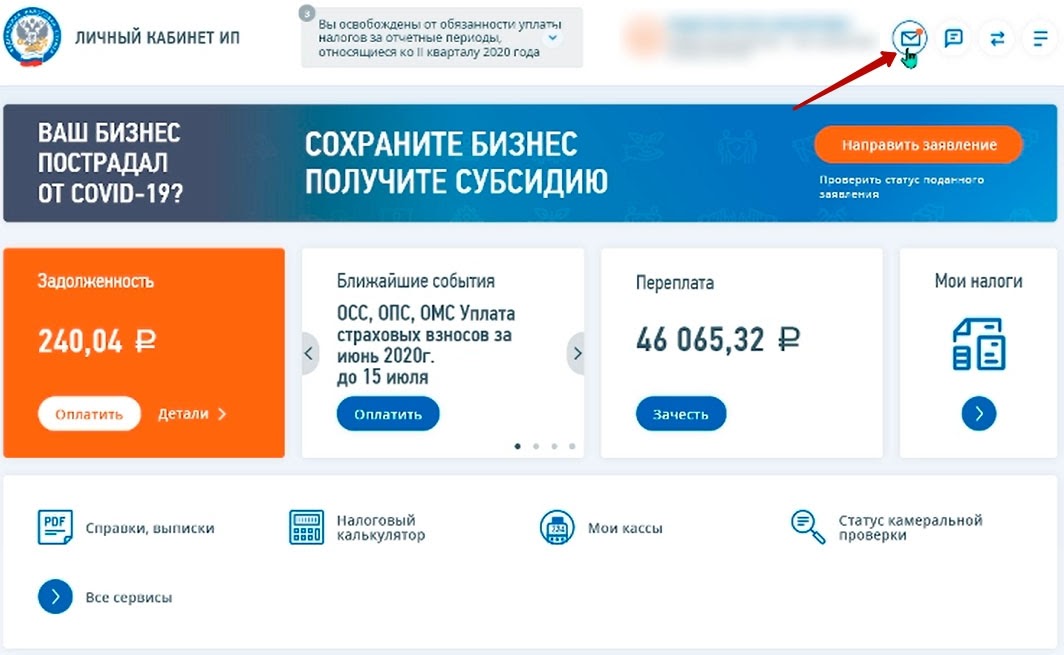

5. Ждите ответ налоговой — он появится во входящих сообщениях. Чтобы их посмотреть, нажмите на значок конверта в правом верхнем углу личного кабинета.

5. Ждите ответ налоговой — он появится во входящих сообщениях. Чтобы их посмотреть, нажмите на значок конверта в правом верхнем углу личного кабинета.

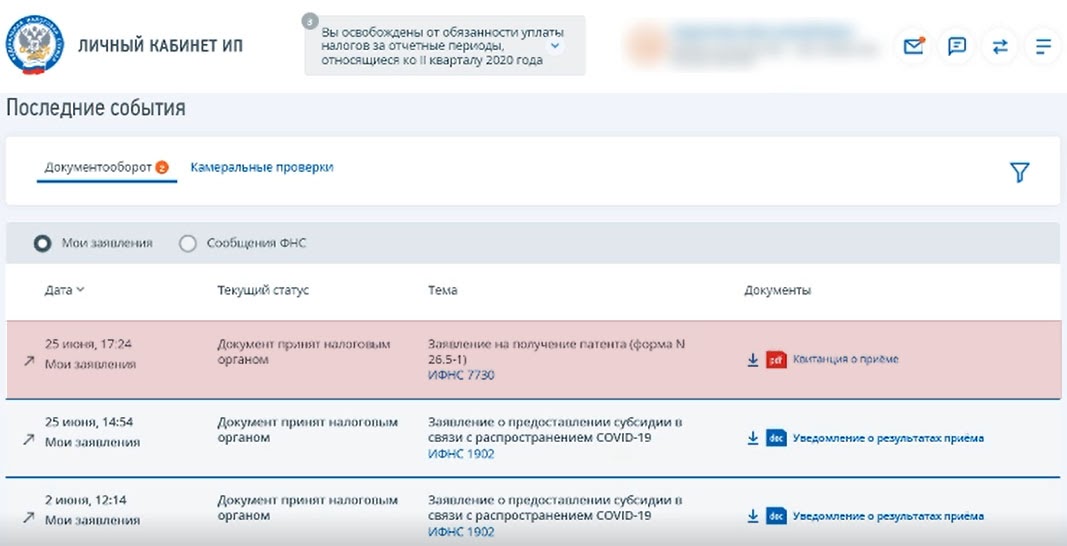

6. Ищите свою заявку и следите за её статусом с списке сообщений. Со дня получения заявления у налоговой есть пять рабочих дней, чтобы выдать патент или сообщить об отказе.

6. Ищите свою заявку и следите за её статусом с списке сообщений. Со дня получения заявления у налоговой есть пять рабочих дней, чтобы выдать патент или сообщить об отказе.

«Клерк» Рубрика ПСН

Заявление на патент для ИП направляется в налоговую. При этом должны быть соблюдены форма заявления, порядок и сроки его подачи, а также регламент перехода с иных систем налогообложения на патентную. Об этом подробнее в статье.

В каких случаях можно перейти на патент

Индивидуальный предприниматель может использовать патентную систему для уплаты налогов, но далеко не всегда. Это разрешено, если ИП производит работы или оказывает услуги из списка, предусмотренного региональным нормативно-правовым актом.

Список работ и услуг, для которых регионы могут разрешить использование патентной системы налогообложения, приводится в ч. 2 ст. 346.43 НК РФ. Например, к ним относятся парикмахерские и косметологические услуги, починка мебели, народные художественные промыслы.

Кроме того, в силу с ч. 5 ст. 346.43 НК РФ патент может получить индивидуальный предприниматель, если средняя численность его наемных работников за один налоговый период по всем осуществляемым им видам деятельности не превышает 15 человек.

Если вы ведете несколько видов деятельности, то по тем видам деятельности, где это возможно, вы праве применять патентную систему налогообложения, а по остальным — другую систему, например УСН. Патент заменяет уплату НДФЛ и НДС.

Используем форму 26.5-1

Для получения патента надо представить в налоговую инспекцию форму № 25.5-1, утвержденную приказом ФНС России от 11.07.2017 № ММВ-7-3/544@.

Форма унифицирована, и произвольным бланком воспользоваться не получится.

Как заполнить форму

При подготовке заявления важно придерживаться определенных правил. Все разделы обращения должны быть заполнены в соответствии с Порядком — приложение № 3 к приказу ФНС России от 11.07.2017 № ММВ-7-3/544@.

Среди основных требований следующие:

- Форма 25.5-1 заполняется от руки шариковой ручкой с чернилами черного, фиолетового или синего цвета, а также при помощи компьютера, в этом случае знаки должны быть напечатаны шрифтом Courier New, размер шрифта 16–18 пунктов. При составлении заявления все разделы и поля должны быть заполнены, за исключением случаев, предусмотренных приложением 3 к вышеуказанному приказу.

- В документе недопустимы исправления. Форма подготавливается в одном экземпляре. На каждом листе должна присутствовать только одна страница, двусторонняя печать запрещена. Листы нельзя скреплять.

- В каждом поле для заполнения указывается только один показатель, за исключением даты составления документа — для нее имеются три поля (день, месяц, год), разграниченные точкой. Например: «13.08.2020».

Нулевая ставка

П. 3 ст. 346.50 НК РФ устанавливает, что лица, занимающиеся коммерческой деятельностью, вправе использовать нулевую налоговую ставку с момента приобретения ими статуса индивидуального предпринимателя непрерывно, не больше двух налоговых периодов в пределах двух лет.

К примеру, если предприниматель использует патентную систему по нулевой ставке с 01.01.2020, он вправе применять ее в течение 2020–2021 годов с условием, что в этот период он не приостанавливает коммерческую деятельность, облагаемую по указанной ставке.

Как подать

Обращение подается в инспекцию налоговой службы не позднее чем за десять дней до применения системы налогообложения в следующем порядке.

- Если предпринимательская деятельность осуществляется по месту жительства, заявление подается в инспекцию по месту налогового учета.

- В случае если вы ведете деятельность на территории налоговой, в которой у вас отсутствует регистрация, заявление необходимо подавать в инспекцию по месту выполнения своей деятельности.

Форма 26.5-1 может быть подана в письменном либо электронном виде. Предприниматель вправе передать обращение лично или через своего представителя по доверенности.

Могут ли отказать

Инспекция налоговой службы вправе отказать в предоставлении патента по четырем причинам:

- В заявлении на патент указан вид предпринимательской деятельности, не включенный в перечень работ, утвержденных законом субъекта, на территории которого применяется патентный режим.

- Срок использования режима, указанный в заявлении, противоречит п. 5 ст. 346.45 НК РФ (патент предоставляется в промежутке от 1 до 12 месяцев в течение календарного года).

- Нарушены условия перехода на патентную систему налогообложения, установленные абз. 2 п. 8 ст. 346.45 НК РФ — при утрате права на патент переход можно осуществить на следующий год.

- Если у предпринимателя имеется недоимка по налогу в связи с применением патента.

Перейти на систему налогообложения на основании патента несложно. Главное — определить вид деятельности, учтенный в специальном перечне, и правильно подать заявление. При отсутствии оснований для отказа в течение пяти дней после обращения в налоговую инспекцию предприниматель получит патент.

Как ИП посчитать налог на патенте

Этот материал обновлен 04.02.2021

Патентная система налогообложения (ПСН) — специальный налоговый режим, при котором ИП платит фиксированную стоимость за год и освобождается от других налогов.

Для компаний этот режим не действует.

Рассказываем, как работать на патенте.

Виды деятельности на патенте

Патент действует для определенных видов деятельности, которые устанавливают региональные власти. В основном это розница, общепит и услуги населению, например:

- Парикмахерские и косметические услуги.

- Ремонт жилья и других построек.

- Монтажные, электромонтажные, санитарно-технические и сварочные работы.

- Изготовление изделий народных художественных промыслов.

- Чеканка и гравировка ювелирных изделий.

- Проведение спортивных занятий.

- Экскурсионные услуги.

- Разработка компьютерных программ и баз данных.

Один предприниматель может купить патенты сразу на несколько видов деятельности.

Проще всего проверить, можете ли вы работать на патенте в своем регионе, в сервисе «Расчет патента» на сайте налоговой.

Ограничения для ПСН

Для работы на патенте у ИП есть несколько требований и ограничений. Условно их можно разделить на общие и частные. Общим должны следовать все предприниматели на патенте, частным — в отдельных видах деятельности.

- Годовой доход ИП не превышает 60 млн рублей. Если у ИП несколько патентов, считают общую выручку.

- До 15 сотрудников — в штате или по гражданско-правовым договорам.

Частные ограничения указаны в законе вместе со списком видов деятельности, на которые распространяется патент. Вот несколько примеров:

- Сдавать в аренду можно только собственные помещения ИП.

- Площадь торгового места или зала для общепита не должна быть больше 150 м². При этом каждый регион может уменьшить допустимую площадь помещения, установить, например, 100 м².

- Точкам общепита нельзя продавать алкогольные напитки собственного производства. А чужого производства — можно.

- С начала 2020 года нельзя применять ПСН, если продаете лекарства или шубы и прочие изделия из натурального меха. Это товары, подлежащие обязательной маркировке. За них можно платить налог по общей системе или по УСН, а по остальным товарам оставить ПСН. С июля 2020 года то же самое начнется применительно к обуви.

Для розницы и общепита на патенте много нюансов. Если вы работаете в общепите и хотите перейти на патент, рекомендуем сначала изучить налоговый кодекс.

С 2021 года ПСН нельзя применять, если:

- Заниматься оптовой торговлей;

- Поставлять товары другим ИП или организациям;

- У ИП больше 20 автотранспортных средств, которыми он перевозит грузы и пассажиров.

Региональные власти могут корректировать требования: например, устанавливать свой максимум по потенциальному годовому доходу. В законе есть ограничение в 1 млн рублей, но регионы могут увеличить его по некоторым видам деятельности.

Региональные законы можно посмотреть на странице ПСН в разделе «Особенности регионального законодательства» на сайте налоговой. Главное — переключить сайт на свой регион, если он не определился автоматически.

Сколько стоит патент

Стоимость патента зависит от вида деятельности и региона. Например, региональные власти смотрят, сколько зарабатывают сапожники в Саратове, и из этого рассчитывают стоимость патента. Бывает, что она отличается даже в соседних городах одной области. Например, для сапожника в Саратове годовой патент в 2020 году стоит 4800 Р , а для сапожника в Энгельсе — 3840 Р .

Для расчета патента есть специальная формула, но предпринимателям ничего вручную считать не нужно: сервис «Расчет патента» показывает точную стоимость.

Р " loading="lazy" data-bordered="true">

Сервис не только рассчитывает общую стоимость патента, но и показывает, какие суммы в какие сроки нужно оплатить.

В некоторых регионах для новых ИП на патенте предусмотрены налоговые каникулы — льготный период, когда можно не платить налог вовсе. Подсказки о них есть в калькуляторе.

Стоимость патента можно уменьшить, если покупаете онлайн-кассу — до 18 000 Р за каждую. Чтобы получить вычет, кассу нужно было зарегистрировать до 1 июля 2019 года. Для того чтобы получить вычет, нужно подать уведомление в налоговую.

Страховые взносы на патенте

С 1 января 2021 г. ИП на ПСН могут уменьшать стоимость патента на сумму страховых взносов, уплаченных за себя и за своих работников. При этом ИП без работников может учесть всю сумму уплаченных взносов, а с работниками только ту, что покроет половину стоимости патента.

Например, сапожник из Москвы в 2021 году заплатил за себя 40 874 Р обязательных взносов. Он решил купить патент, который стоит 45 000 Р . Сапожнику придется заплатить: 45 000 Р - 40 874 Р = 4128 Р .

Если у сапожника будет работник, то стоимость патента он сможет уменьшить только на 22 500 Р , даже если сумма уплаченных страховых взносов превысит 45 000 Р .

Как перейти на ПСН

Предприниматель может перейти на патент в любое время, если переходит с ОСН или если применяет УСН или ЕНВД и открывает новый вид деятельности, для которого приобретает патент.

А вот если ИП хочет перейти на патент по тому же виду деятельности, по которому раньше был на УСН или ЕНВД, то придется ждать начала следующего года.

Во всех случаях предпринимателю нужно подать в налоговую заявление не позднее чем за 10 дней до применения спецрежима.

В течение пяти дней налоговая выдает патент или сообщает об отказе. Всего в законе указано пять причин, по которым налоговая может отказать:

- Вида деятельности нет в региональном перечне.

- Указан неверный срок действия патента.

- ИП уже работал на патенте в этом виде деятельности, но утратил на него право. А теперь подает повторно в этом же году.

- Есть долг за прошлый патент.

- Не заполнены обязательные пункты заявления.

Уплата налога на ПСН

Под налогом на ПСН подразумевают стоимость патента. Патент можно купить на срок от 1 до 12 месяцев.

Если патент оформлен на срок от 1 до 6 месяцев, нужно оплатить его полностью до окончания его действия.

Патент на срок от 6 до 12 месяцев нужно оплачивать так: треть суммы — в течение 90 дней после начала действия патента, а остаток — не позднее даты окончания его действия.

Общая сумма патента на 12 месяцев для фотоателье из Барнаула в 2020 году составляет 46 230 Р . Допустим, что патент начал действовать 1 января 2020 года. Это значит, что 15 410 Р (треть суммы) нужно заплатить до 31 марта 2020 года, а 30 820 Р (остаток) — до 31 декабря 2020 года.

Если задержать платеж, налоговая начислит пени за просрочку и пришлет уведомление об уплате. Налоговая может оштрафовать, если патент не был оплачен или если предприниматель попытался сэкономить на патенте и предоставил неверные сведения о своей деятельности.

Учет и отчетность на ПСН

По закону ИП не обязаны вести бухгалтерский учет. Они должны только заполнять книгу учета доходов.

Книгу нужно вести по двум причинам:

- По ней могут проверить, не превысил ли предприниматель лимит по доходам.

- При утере права на патент показатели доходов из книги используют для перерасчета налогов по другой системе налогообложения.

Отчитываться перед налоговой и сдавать декларацию на патенте не нужно.

Если у ИП есть штатные сотрудники, ему нужно сдавать отчетность за работников.

Когда ИП теряют право на применение ПСН

Предприниматели теряют право на применение патента в двух случаях:

- Доходы ИП от видов деятельности на патенте с начала года превысили 60 млн рублей. При совмещении патента с УСН учитывают доходы от всего бизнеса: от патентного и непатентного.

- Количество сотрудников стало больше 15. Учитываются все сотрудники ИП, даже если их работа не связана с деятельностью на патенте.

В этих случаях предприниматель обязан уведомить налоговую в течение 10 дней после потери права на патент. Не позднее чем через 5 дней его снимут с учета и переведут на ОСН до конца года. Налоги пересчитают.

Если ИП совмещал патент с УСН, патентную деятельность автоматом переведут на УСН.

Если предприниматель решил закончить деятельность на патенте, он должен заполнить другое заявление и передать его в налоговую. С учета снимут также через 5 дней.

Повторно вернуться на патент ИП сможет только с начала следующего года, если устранит все нарушения.

Плюсы и минусы ПСН

Главное преимущество работы на патенте: стоимость патента не зависит от фактического дохода. Если реальный заработок будет намного больше потенциального, то работать в этом режиме выгодно. Другие плюсы:

- Освобождение от некоторых налогов.

- Можно совмещать с ЕНВД или УСН.

- Возможность выбрать срок действия патента от 1 до 12 месяцев.

- Возможность приобрести сразу несколько патентов, например на разные виды деятельности или в разных регионах.

- Простой налоговый учет: нужно только вести книгу доходов, а декларация не нужна вовсе.

Среди минусов спецрежима:

- Если ИП зарабатывает меньше предполагаемого государством дохода, спецрежим становится невыгоден. Заплатить все равно придется всю сумму патента.

- Если потенциальный доход ИП за год больше 300 000 Р , то он должен оплатить дополнительный 1% взносов на пенсионное страхование от суммы, которая выше установленного лимита.

- Стоимость патента нельзя уменьшить за счет страховых взносов за себя и работников.

Как стать ИП

Зарегистрировать ИП можно самостоятельно, через посредников и сервисы регистрации. В первом случае придется самому готовить бумаги, нести их в налоговую или отправлять по почте.

В Тинькофф есть бесплатный сервис по регистрации ИП. Нужно только заполнить заявку — специалисты подготовят документы, оформят электронную подпись и отправят всё в налоговую.

«Общая сумма патента на 12 месяцев для фотоателье из Барнаула в 2019 году составляет 46 230 Р. Допустим, что патент начал действовать 2 апреля 2019 года. Это значит, что 15 410 (треть суммы) нужно оплатить до 1 июля 2019 года, а 30 820 Р (остаток) — до 1 апреля 2020 года»

Это некорректный пример. Патент выдается только в рамках одного календарного года, см. п. 5 ст. 346.45 НК РФ. Кроме того, налоговая трактует этот пункт таким образом, что срок действия должен составлять целое число месяцев. Т.е. могут выдать патент только с 1 апреля до 31 декабря, либо с 1 мая по 31 декабря.

«Если ИП ведет несколько видов деятельности на патенте, вести книгу доходов нужно по каждому»

С 2017 года не нужно, можно одну, см. https://www.nalog.ru/rn18/ip/6704042/

Диана Дёмина, про несколько книг учета в конце статьи еще осталось упоминание.

Grigory, спасибо вам большое за внимательность! Вы правы. Мы скорректировали текст.

Grigory, упс, пропустили :( Но уже всё поправили :) Еще раз спасибо!

Скажите, а в Тинькофф Бухгалтерии появится когда-нибудь поддержка ПСН? Пользуюсь довольно давно уже р/с Тинькова и декларацию по УСН сдавал через Тинькофф Бухгалтерию. А теперь когда перешёл та патент стало не так удобно

Дополнительный 1% считается от потенциального дохода, не от фактического? То есть, если патент стоит меньше 18000 то этот процент платить не надо?

Денис Дегтярёв, от потенциального.

"А вот если ИП хочет перейти на патент по тому же виду деятельности, по которому раньше был на УСН или ЕНВД, то придется ждать начала следующего года."

- а можно официальную ссылку на закон? Вижу разные мнения по этом вопросу от разных серьезных изданий.

Вот, например, с сайта налоговой:

"Таким образом, индивидуальный предприниматель, применяющий упрощенную систему налогообложения, вправе в течение календарного года перейти на патентную систему налогообложения по отдельным видам предпринимательской деятельности, в отношении которых патентная система налогообложения введена соответствующим законом субъекта Российской Федерации (Письма Минфина России от 07.03.2013 N 03-11-12/26, от 24.01.2013 N 03-11-12/11).

При этом если индивидуальный предприниматель приобретет патент по виду деятельности, в отношении которого он применял упрощенную систему налогообложения, и при этом других видов деятельности им не осуществлялось, то такой переход приводит к утрате права на применение упрощенной системы налогообложения начиная с даты начала действия патента."

https://www.nalog.ru/rn37/news/tax_doc_news/4856730/

Тут только утрата права на УСН (и то, только если других видов деятельности не было). Не вижу запрета перехода на ПСН по тому же виду деятельности в течение года.

С 1 января 2021 года перестал действовать ЕНВД. Вместо него предприниматели могут применять патентную систему налогообложения: благодаря последним поправкам в Налоговом кодексе РФ она стала очень похожей на вмененку.

Патентная система налогообложения, ПСН — это специальный налоговый режим. Он освобождает индивидуальных предпринимателей от уплаты НДС, НДФЛ и налога на имущество — оплачивать нужно только стоимость патента.

Патент покупают для конкретного вида деятельности, и чтобы работать на нем, предприниматели должны соблюдать условия. Объясняем, что это за условия и когда ИП будет выгодно работать на ПСН.

Что значит работать на патенте

Патент — это специальный документ, который подтверждает право предпринимателя применять ПСН по выбранному виду деятельности.

Купить патент могут только ИП на определенный период и на конкретный вид деятельности. То есть если предприниматель хочет зарабатывать, например, одновременно на ремонте жилья и парикмахерских услугах, ему придется купить два разных патента с независимыми друг от друга сроками действия.

Патент можно купить на любой срок в пределах календарного года, но не меньше, чем на месяц.

На патентной системе налогообложения не нужно отчитываться по налогу, как на упрощенной или общей системе, но нужно вести книгу учета доходов, чтобы контролировать их лимит.

Смысл ПСН в том, что государство примерно представляет, сколько можно заработать от определенной деятельности, и какая должна быть сумма налога. Суммы потенциального дохода по каждому виду деятельности прописываются в законах, а налоговая ставка для всех одна — 6%. Получается, что стоимость патента — это и есть налог, размер которого известен сразу, а не по окончании налогового периода.

6%

налоговая ставка патента

Так, в Орловской области считают, что на уборке жилых помещений ИП за год может заработать 127 000 ₽. Получается, что патент на год стоит 127 000 * 6% = 7 620 ₽.

Если орловский предприниматель за год заработает меньше или больше 127 000 ₽, это на стоимость патента не повлияет — ему все равно надо будет отдать в бюджет 7620 ₽.

ПСН можно совмещать с УСН или ОСНО, и тем самым оптимизировать налоговые расходы.

ИП Волков из Челябинской области продает оптом фрукты и зарабатывает 700 000 ₽ в год. А еще он делает из фруктов консервы и получает доход 360 000 ₽ в год.

Волков может купить патент на оказание услуг по консервированию фруктов — в Челябинской области считают, что эта деятельность приносит 120 000 ₽ в год, поэтому патент будет стоить: 120 000 * 6% = 7200 ₽.

Предприниматель зарабатывает на консервации 360 000 ₽, на УСН ему надо будет заплатить в бюджет 21 600 ₽ (360 000 * 6%). Если Волков купит патент, он сэкономит 14 400 ₽ (21 600 – 7200 ).

Условия работы на ПСН

Чтобы работать на патентной системе налогообложения, предприниматели должны соблюдать условия, которые прописаны в федеральном законе и в региональном по месту работы бизнеса.

В Налоговом кодексе РФ сказано, что покупать патент могут ИП, у которых средняя численность работников не больше 15 человек, а годовая выручка не превышает 60 млн ₽. Там же говорится, что перечень «патентных» видов деятельности и дополнительные условия для работы на этом налоговом режиме определяют региональные власти. Так, если ИП работает, например, в Кировской области, то ему нужно открыть закон Кировской области по ПСН и изучить требования, которые установили кировские власти.

Что искать в законах

1. Какие виды деятельности попадают под ПСН

В Налоговом кодексе РФ список «патентной» деятельности — рекомендуемый. Это значит, что в каждом регионе утвержденный список — свой. Убедитесь, что выбранная вами деятельность есть в региональном законе.

В списке деятельностей может быть формулировка «по индивидуальному заказу населения», которая означает, что ИП, который купил патент на эту деятельность, может работать только с физлицами.

Например, в Калининградской области предприниматель может ремонтировать бытовую технику по индивидуальному заказу населения, то есть делать ремонт для других ИП или по заказу компаний не получится. С ними ИП должен работать как упрощенец или на общей системе налогообложения.

В Архангельской области таких ограничений нет — ИП в рамках патента могут ремонтировать бытовую технику всем: и физическим лицам, и компаниям.

2. Сумма потенциального дохода

Суммы, которые могут заработать предприниматели по мнению региональных властей, могут меняться. Если окажется, что размер потенциального дохода больше вашего реального, лучше не покупать патент, а остаться на упрощенной системе налогообложения.

3. Максимально допустимая площадь торгового зала или общепита

Чтобы работать на патенте, нужно соблюдать условия по площади торгового зала или зала обслуживания клиентов общепита. Согласно налоговому кодексу, максимальная площадь — 150 м2, но региональные власти могут уменьшить норматив: разрешить торговым точкам работать только на площади до 100 м2.

4. Допустимое количество торговых точек

Региональные власти могут ограничить число магазинов или кафе, поэтому посмотрите в законе, сколько торговых точек можно развивать на одном патенте.

5. Допустимое количество транспортных средств

По Налоговому кодексу РФ, если предприниматель хочет заниматься перевозками грузов или пассажиров, у него должно быть не больше 20 автотранспортных средств. При этом региональные власти могут корректировать эту цифру. К примеру, разрешить предпринимателям перевозить пассажиров не больше, чем на десяти автобусах.

Найти свой региональный закон можно в поисковой системе, на официальном сайте муниципалитета или на сайте ФНС в разделе «Особенности регионального законодательства».

Обратите внимание: смотреть требования нужно в регионе, где будет находиться торговая точка. Если ИП стоит на учете в Пензе, а хочет заняться патентной деятельностью в республике Мордовия, то ему нужно изучить мордовский закон

Кто не сможет перейти на ПСН

Ограничений не так много — всего пять.

На патент не перейдут предприниматели, которые:

- Не выполнили условия из региональных законов: вид деятельности не попадает под ПСН или количество торговых точек — больше допустимого.

- Занимаются деятельностью в рамках договора простого товарищества. К примеру, объединились, чтобы заниматься строительством.

- Производят или продают подакцизные товары, такие как сигареты, алкогольные напитки, или добывают и продают полезные ископаемые.

- Занимаются оптовой торговлей или торговлей по договорам поставки.

- Работают с ценными бумагами и производными финансовыми инструментами, оказывают кредитные и другие финансовые услуги.

ПСН — не единственная альтернатива для предпринимателей. Без ограничений работает ОСНО — режим, который подходит любому виду бизнеса. Также можно выбрать УСН и НПД. Какой из режимов подойдет вам, проверьте в нашей статье.

Сколько стоит патент

Налоговая ставка на патенте — 6%. Но субъекты РФ могут устанавливать нулевую ставку для вновь зарегистрированных предпринимателей в рамках налоговых каникул.

Чтобы узнать стоимость годового патента, умножьте сумму потенциального дохода из регионального закона о ПСН на 6%.

Если хотите купить патент на несколько месяцев, считайте сумму налога по такой формуле: (потенциальный доход / 365 дней * количество дней, на которое выдан патент) * 6%.

Если не хотите считать вручную, воспользуйтесь сервисом на сайте налоговой — там нужно ввести исходные данные, и система выведет стоимость патента.

Введите данные для расчета: название муниципального образования, вид деятельности и период работы на патенте. Сервис рассчитает сумму патента

С 1 января 2021 года предприниматели на ПСН могут уменьшать стоимость патента на сумму страховых взносов, уплаченных за себя и работников. Взносы снижают налог, если они оплачены в период действия патента.

Если взносов заплатили больше, чем стоит патент, остаток можно использовать для уменьшения других патентов по этому же виду предпринимательской деятельности в течение календарного года. На следующий год взносы «сгорают».

Если ИП работает один, то он может уменьшать налог вплоть до 0.

Если у ИП есть работники, стоимость патента можно уменьшить только наполовину.

Как перейти на ПСН

За 10 дней до даты начала применения ПСН нужно подать заявление на получение патента — можно в электронном виде, если есть электронная подпись. Если подписи нет, нужно распечатать заявление и подать его в налоговую. В течение 5 дней вы получите от налоговой патент.

Если вы купите патент на срок до 6 месяцев, оплатить его нужно будет до истечения срока действия.

Если купите на срок 6–12 месяцев, то 1/3 суммы налога нужно заплатить в течение 90 дней после начала действия патента, а 2/3 — до окончания действия патента.

После начала работы на ПСН ведите книгу учета доходов — налоговая может запросить ее, чтобы убедиться в соблюдении лимита доходов.

Вы произвели необходимые расчеты и приняли решение перейти на патентную систему налогообложения. Для этого необходимо подавать в налоговую инспекцию заявление. Как его заполнить, в какие сроки подать и как получить сам патент, расскажем в этой статье.

Документом, удостоверяющим право на применение патентной системы налогообложения, является патент. Патент выдается отдельно на каждый вид деятельности, которые предприниматель решит перевести на ПСН. При переходе с УСН на патент в течении года по одному виду деятельности есть нюансы.

Таким образом, сформулируем первое правило - на каждый вид деятельности, который предприниматель решит перевести на ПСН, надо подавать отдельное заявление. Помимо заявления о переходе на ПСН налогоплательщику не надо представлять какие-либо другие документы.

Второе правило. Форма подачи заявления

Заявление о переходе на ПСН подается по форме, которую утвердила ФНС России и действующей на момент подачи заявления. На сегодня действует Форма заявления № 26.5-1 (Форма по КНД 1150010), которая утверждена ФНС России 11.07.2017, приказ N ММВ-7-3/[email protected]

Однако если вы хотите применять патент не полный календарный год, ФНС России разработало форму заявления на получение патента. Она рекомендована к применению доведенную письмом ФНС России от 18 февраля 2020 г. N СД-4-3/[email protected]

На сегодняшний день это две параллельно действующие формы.

Третье правило. Место и способ подачи заявления

По общему правилу ИП подает заявление в налоговый орган по месту жительства ИП.

Если ИП планирует применять ПСН в различных муниципальных образованиях того же субъекта РФ, на территории которого он зарегистрирован в качестве ИП, то заявление на получение патента он также подает в налоговый орган по месту жительства.

Если ИП планирует осуществлять деятельность на основе патента в субъекте РФ, в котором не состоит на учете в налоговом органе по месту жительства, заявление подается в любой территориальный налоговый орган этого субъекта РФ по выбору ИП.

Если субъектом РФ дифференцирована территория региона по территориям действия патентов по муниципальным образованиям, и на этой территории ИП не состоит на учете в налоговом органе по месту жительства или в качестве плательщика ПСН, указанное заявление подается в любой территориальный налоговый орган по месту планируемого осуществления предпринимательской деятельности (этот порядок не касается видов деятельности: грузовые и пассажирские перевозки, разносная и развозная торговля).

- лично или через представителя по нотариальной доверенности;

- по почте с описью вложения. В этом случае днем его представления считается дата отправки почтового отправления;

- в электронной форме по телекоммуникационным каналам связи (ТКС). Соответственно днем его представления считается дата его отправки.

Четвертое правило. Дата начала действия патента

Дату начала применения ПСН предприниматель определяет сам, и она может быть произвольной. То есть начать деятельность можно с любого числа месяца, как и с 01.01.2021г., так и с 09.01.2021, и с 20.01.2021г. и любой другой даты. Сейчас срок действия патента не привязан к полным месяцам – начать его можно с любого числа и оформить на любой срок. Главное помнить, что минимальный срок, на какой выдается патент — это месяц. И получить патент можно только в пределах календарного года. Что это значит? Например, вы решили начать работать на патенте после новогодних праздников, например с 09.01.2021г., и до конца уже 2021 года. В этом случае вам выдадут патент со сроком действия с 09.01.2021г. по 31.12.2021г. включительно.

Пятое правило. Срок подачи заявления на получение патента.

Заявление подается в налоговую не позднее чем за 10 дней до начала применения ПСН Важно помнить, что срок для подачи заявления на получение патента исчисляется в рабочих днях.

Таким образом, если вы хотите применять патентную систему налогообложения с 1 января 2021 года, то крайний срок подачи заявления в налоговую – 17 декабря 2020 года.

Внимание! Что делать, если вы пропустили этот срок, а на календаре уже, допустим, 23 декабря? А вам очень важно начать применять ПСН с 01.01.2021г.? ФНС России пошла на встречу предпринимателям. Своим письмом от 9 декабря 2020 г. N СД-4-3/[email protected] обязала налоговые инспекции на местах, "в целях обеспечения "бесшовного" перехода с ЕНВД на ПСН", обеспечить прием заявлений на получение патента до 31 декабря 2020 года включительно.

Это решение налоговой в принципе не нарушает требования Налогового кодекса РФ, так как в НК РФ прописано еще одно интересное правило.

Если заявление на получение патента подано менее чем за 10 дней до даты начала действия патента, но:

- это заявление поступило в налоговый орган до даты начала действия патента

- дата выдачи патента наступает до указанной в заявлении даты начала действия патента

налоговый орган вправе рассмотреть возможность выдачи ИП патента с указанием в нем даты начала действия патента согласно заявлению на получение патента.

То есть налоговая имеет право, правда не обязана, выдать вам патент с нужной вам даты, даже если вы пропустили установленный срок подачи заявления. Но ФНС России именно в этом случае обязала нижестящие налоговые выдавать всем патент, кто правильно заполнил заявление и подал его до 31.12.2020г. (при соблюдении всех остальных требований, установленных НК РФ для возможности применения ПСН).

Заполняем заявление на получение патента

Рассмотрим порядок заполнения заявления на получение патента по форме, утвержденной Приказом ФНС от 11 июля 2017 г. N ММВ-7-3/[email protected] для вида деятельности “Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы”.

А если не хотите разбираться, то оставляйте заявку на обслуживание в нашей компании. Наши специалисты с радостью возьмут на себя хлопоты по переходу на патент, посоветуют как законно можно снизить налоги и возьмут на себя работу по ведению Вашей бухгалтерии и кадрового учета. Ознакомиться с услугами которые мы оказываем вы можете по ссылке.

Заполнение текстовых полей осуществляется заглавными печатными буквами. В случае отсутствия данных для заполнения показателя или неполного заполнения знакомест ставится прочерк. Если заполняете заявление с использованием соответствующего программного обеспечения допускается отсутствие прочерков для незаполненных знакомест.

Непосредственно Заявление состоит из двух страниц, которые в обязательном порядке заполняют все заявители.

Образец заполнения страницы 001 Заявления

Обратите внимание на следующие поля:

- в поле "просит выдать патент на ______ месяцев" указывается количество месяцев от одного до двенадцати включительно в пределах календарного года

- в поле "с даты начала действия патента" указывается дата начала применения индивидуальным предпринимателем патентной системы налогообложения

Образец заполнения страницы 002 Заявления

Обратите внимание на следующие поля:

- в поле "в отношении осуществляемого им вида предпринимательской деятельности:" указывается полное наименование установленного законом субъекта Российской Федерации вида предпринимательской деятельности, в отношении которого ИП планирует применять патент

- поле "Индивидуальный предприниматель применяет налоговую ставку______ процентов, установленную" заполняется только в случае, если индивидуальный предприниматель применяет пониженную налоговую ставку или налоговую ставку в размере 0 процентов, установленные законом субъектов Российской Федерации, в соответствии с пунктами 2 или 3 статьи 346.50 Налогового Кодекса

Листы А, Б и В Заявления

Лист А Заявления заполняют все ИП, за исключением патентов на осуществление видов предпринимательской деятельности, указанных в подпунктах 10, 11, 19, 32, 33, 45, 46, 47 и 48 пункта 2 статьи 346.43 Кодекса.

Лист Б Заявления заполняют ИП по видам деятельности:

- оказание автотранспортных услуг по перевозке грузов - п.п. 10 п.2 ст. 346.43

- оказание автотранспортных услуг по перевозке пассажиров - п.п. 11

- оказание услуг по перевозке пассажиров водным транспортом п.п. 32

- оказание услуг по перевозке грузов водным транспортом - п.п. 33

Лист В Заявления заполняют ИП по видам деятельности:

- сдача в аренду (наем) собственных или арендованных жилых и нежилых помещений, земельных участков - п.п. 19 п.2 ст. 346.43

- розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы - п.п. 45

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети - п.п. 46

- услуги общественного питания, оказываемые через объекты организации общественного питания - п.п. 47

- услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей - п.п. 48

В листе В Заявления ИП указываются сведения по каждому объекту, используемому при осуществлении деятельности, и заполняется необходимое количество листов В.

Образец заполнения листа В Заявления (для розничной торговли через магазин)

Обратите внимание на следующие поля:

- в поле "Код вида объекта" указывается код объекта в соответствии с осуществляемым видом предпринимательской деятельности:

- поле "Признак объекта (кв.м)" заполняется, если законом субъекта Российской Федерации, размер ПВГД установлен в зависимости от площади объекта. При этом установлены следующие признаки объекта:

2 - площадь объекта стационарной торговой сети, имеющего торговый зал (магазина, павильона);

3 - площадь торгового зала по объекту организации торговли;

- в поле "Площадь объекта (кв.м)" указывается площадь объекта в квадратных метрах, . если законом субъекта Российской Федерации размер ПВГД установлен в зависимости от площади объекта - соответственно или площадь объекта стационарной торговой сети, или площадь торгового зала.

Срок выдачи патента

Основания для отказа налоговым органом в выдаче индивидуальному предпринимателю патента

Эти основания перечислены в п. 4 ст. 346.45 НК РФ. Это:

- несоответствие в заявлении на получение патента вида предпринимательской деятельности перечню видов предпринимательской деятельности, в отношении которых на территории субъекта РФ введена ПСН;

- указание неправильного срока действия патента;

- нарушение условия перехода на ПСН;

- наличие недоимки по налогу, подлежащему уплате в связи с применением ПСН;

- незаполнение обязательных полей в заявлении на получение патента.

Обратите внимание, что налоговый орган не вправе отказать ИП в выдаче патента по причине того, что закон субъекта РФ, устанавливающий размер потенциально возможного к получению дохода на следующий календарный год, не принят, либо не вступил в действие.

Дополнение от 14 декабря. Увеличен срок подачи заявления на патент с 1 января 2021 года.

Заявление на получение патента необходимо подать в срок не позднее, чем за 10 дней до начала применения ПСН. Патент выдается с любого числа месяца, указанного ИП в заявлении на получение патента, на любое количество дней, но не менее месяца и в пределах календарного года.

Обратите внимание – если Вы хотите применять патент с начала 2021 года, то такое заявление можно подать до 31 декабря 2020 года.

Если Вы уже подали заявление на патентную систему налогообложения, то прочитайте нашу статью где мы подробно рассказываем про порядок ведения налогового учета при ПСН.

Обратите внииание на нашу статью. В ней мы собрали подборку самых основных вопросов от предпринимателей:

- Можно ли осуществлять международные грузоперевозки на патенте?

- Можно ли торговать пивом или маркированными товарами на патенте?

- Можно ли перейти с УСН на патент в течении года и что делать если продать товар нужно юрлицу?

Если вы не готовы сами заниматься этими вопросами, то смело можете отдавать эту рутину специалистам нашей компании.

Для наших клиентов мы предлагаем выгодные тарифы на ведение учета доходов ИП по ПСН и УСН.

Стоимость полного пакета услуг - от 2 100 руб. в месяц (ведение учета по одному объекту расчетов).

Что входит в наши услуги:

- Ведение ежедневных записей в КУДИР по наличной выручке

- Ведение ежедневных записей в КУДИР по поступлению денежных средств по эквайрингу

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

Или вы можете выбрать тариф который будет стоить 500 рублей в месяц. В него будет входить:

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

А вносить записи о доходах вы будете самостоятельно в нашем ЛК. По запросу мы будем предоставлять вам книгу доходов. Подробно как работает это функционал мы писали в этой статье.

Обратитесь к профессионалам сразу, чтобы спокойно заниматься любимым делом!

Читайте также:

- Обязательными условиями возможности применения налоговых вычетов по приобретенным товарам является

- Какой мрп для налога на транспорт

- Как рассчитать 1 налога у ип сверх 300000 тысяч рублей при патенте

- Ответственность за правонарушения в сфере налогообложения доклад

- Как посмотреть отчетность ип сданную в налоговую