Как перенести налог с одного счета на другой в 1с

Опубликовано: 14.05.2024

Нередко предприятия сталкиваются с ситуацией, когда необходимо произвести переводы денег между своими же счетами. Это несложный вопрос, однако есть ряд нюансов, на которых необходимо обратить внимание.

Для решения данной задачи в базовой версии 1С Бухгалтерия 8.3 необходимо сделать соответствующую настройку в учетной политике и произвести необходимые движения на расчетных счетах.

1. Настройка в Учетной политике

Для начала зайдем в раздел «Главное → Учетная политика» или перейдем по ссылке в «Организации» (рис. 1-2).

Рис.1 Как найти разделы «Учетная политика» и «Организации» в 1С:Бухгалтерия, редакция 3.0

Рис.2 «Учетная политика» в 1С:Бухгалтерия, редакция 3.0

Существует два варианта настроек:

· С использованием 57 счета бухгалтерского учета,

Пример: предприятие «Комфорт Сервис» перевело средства с одного счета на другой в сумме 10 000 рублей. Если перевод средств между счетами произведен в один день, то счет 57 не используется. Если, операция длиться два и больше дней, то производят настройку с использованием 57 счета бухгалтерского учета.

Произведем настройку 1С Бухгалтерии редакции 3.0 - без 57 счет (рис.3), когда деньги переведены день в день.

Рис.3 Галка активации использования 57 счета в 1С:Бухгалтерия, редакция 3.0

В этом случае галку в поле 57 счета не будем ставить. Осуществим перевод со счета на счет и сформируем документ, подтверждающий списание со счета (рис.4).

Рис.4 Списание с расчетного счета в 1С:Бухгалтерия, редакция 3.0

Проведем документ, автоматически сформируются проводки в конфигурации 1С:Бухгалтерия 8.3 (рис.5).

Рис.5 Движение документа списания в 1С:Бухгалтерия, редакция 3.0

Для проверки отражения перечисления с счета на счет сформируем ОСВ по счету 51 (рис.6).

Рис.6 Ведомость по счету 51 в 1С:Бухгалтерия, редакция 3.0

2. Настройка с использованием счета 57 «Переводы в пути»

Рассмотрим второй вариант, когда расчеты между счетами идут 2 дня и более.

Для этого зайдем в «Учетную политику» и поставим галку напротив пункта «Используется счет 57 “Переводы в пути” при перемещении денежных средств?» (рис.7).

Рис.7 Использование счета 57 в 1С:Бухгалтерия, редакция 3.0

Для отражения перевода денежных средств с счета на счет воспользуемся также документом «Списание с расчетного счета» (рис.8).

Рис.8 Перевод на другой счет организации в 1С:Бухгалтерия, редакция 3.0

В поле «Вид операции» выберем «Перевод на другой счет организации». Данное значение в списке появляется при включенном флаге счета 57 «Переводы в пути».

После проведения документа сформируются проводки в 1С:Бухгалтерия, ред. 3.0 (рис.9).

Рис.9 Проводки счета 57 в 1С Бухгалтерия, редакция 3.0

После того как прошло списание с одного счета, необходимо создать документ поступление на расчетный счет. Для этого внесем документ «Поступление на расчетный счет» (рис.10).

Рис.10 Документ Поступления на расчетный счет в 1С:Бухгалтерия, редакция 3.0

При заполнении документа Поступления на расчетный счет заполним поле «Вид операции» – «Перевод с другого счета». При проведении сформируются проводки, как показано на рисунке ниже (рис.11).

Рис.11 Проводки при проведении на расчетный счет в 1С:Бухгалтерия, редакция 3.0

Для проверки корректности произведенных операций по 57 и 51 счетам создадим ОСВ по 57 счету (рис.12) и ОСВ по 51 счету (рис.13).

Рис.12 ОСВ по 57 счету в 1С:Бухгалтерия, редакция 3.0

Рис.13 ОСВ по 51 счету в 1С:Бухгалтерия, редакция 3.0

На приведенных примерах мы рассмотрели, в каких случаях нужно использовать 57 счет и как проверить движения по счетам 51 и 57 в базовой версии 1С:Бухгалтерии 8.3.

Если вы хотите скачать другие обработки для 1С 8, то можете посмотреть их здесь, а отчёты для 1С 8 тут. С помощью одной из обработок вы сможете удалить задублированные элементы в справочнике «Контрагенты». Другая обработка поможет сразу вывести на печать документы «Акт об оказании услуг», «Счет-Фактура» и «Приходный кассовый ордер».

Внешний вид обработки для переноса оборотов счёта:

Небольшая инструкция по работе с обработкой для переноса оборотов счета

- Для начала в поле «Конфигурация для» укажем конфигурацию, в которой мы будем работать. Значение «России» указывает, что работать будем в российской конфигурации «Бухгалтерия предприятия». Значение «Казахстана» указывает, что работать будем в конфигурации «Бухгалтерия для Казахстана».

- Выберем в поле «Организацию», по которой хотим переносить обороты «Счета источника».

- Определим период, в который хотим переносить обороты нашего счёта.

- Укажем счёт источник и счёт приёмник.

- Если выберем конкретную операцию в поле «Операция бух», то при нажатии на кнопку выполнить, все старые обороты будут удалены. Если поле «Операция бух» оставить пустым, то будет создана новая операция, введённая вручную.

Теперь можно сделать перенос оборотов с любого счета на другой счет. Для этого нужно вызвать другую форму обработки по кнопке на панели «Замена ссылок на счета».

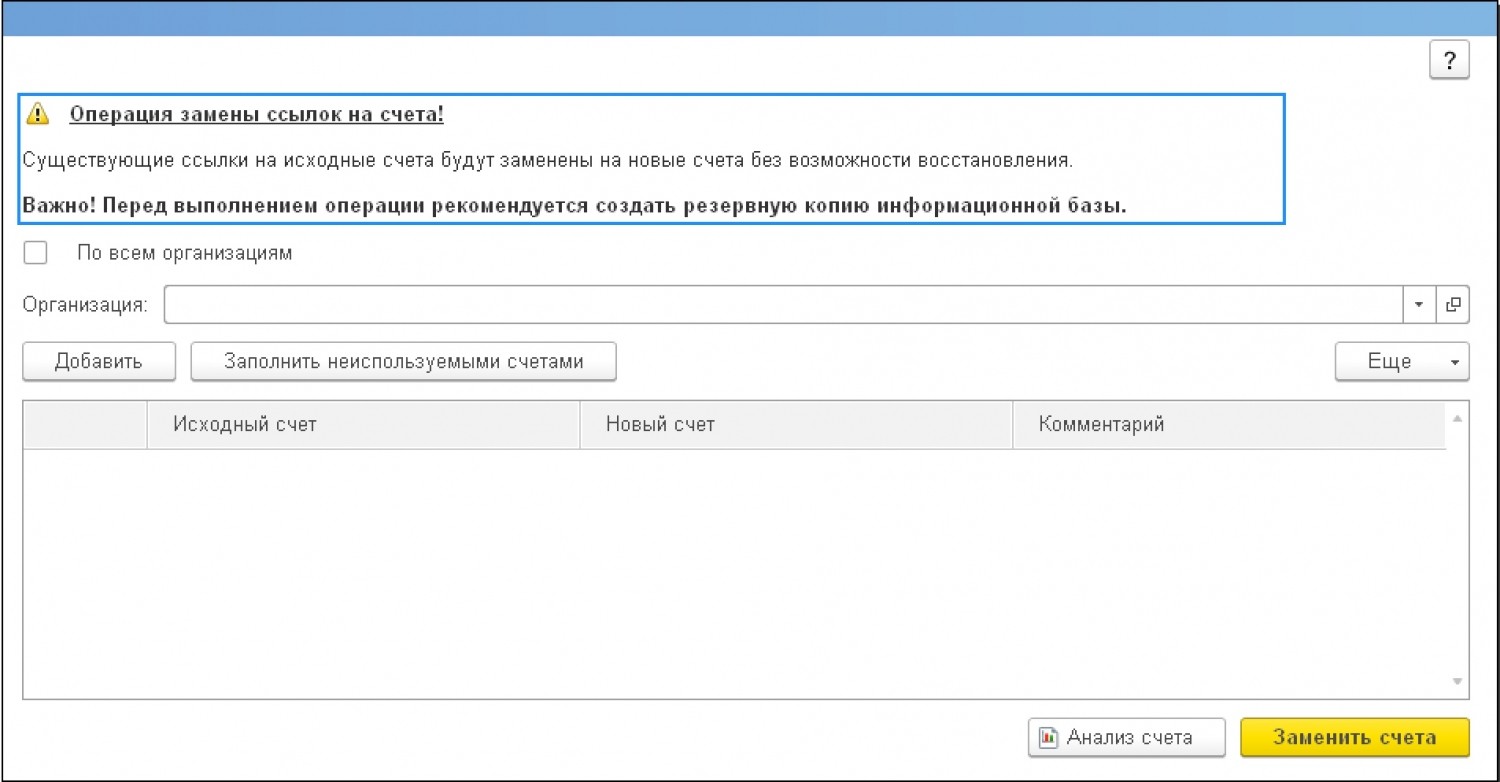

После нажатия на кнопку должна появиться следующая форма:

Кстати, эта форма откроется, если обработку встроить в дерево конфигурации, так как эта форма является управляемой.

Хотелось бы отметить, что перенос оборотов счёта осуществляется, если есть обороты счета источника по дебету.

При совпадении аналитики счета, будет перенесена и она, то есть, если счет источник имеет вид субконто «Счет затрат», то значение этого субконто обязательно будет перенесено, несмотря на то, каким по счёту оно является в счёте приёмнике.

Пример исходного кода обработки для переноса оборотов счета

Это всего лишь пример исходного кода обработки для переноса оборотов счета, так как есть ещё возможности для его улучшения. Постараюсь подробно описать только самую важную часть исходного кода. Как вы заметите, исходный код состоит только из одной процедуры:

Конечно, здесь опубликован не весь программный код обработки для переноса оборотов счета. Но его можно увидеть, да и опробовать саму эту обработку, если скачать по ссылке. Если у вас другие данные или другая конфигурация, то мы можем помочь изменить обработку под ваши нужды, обращайтесь.

ПОДПИСКА

Ответить

Добавить комментарий Отменить ответ

Поиск по сайту

ПОДПИСКА

Метки

Рубрики

- 1С (30)

- Запросы в 1С (7)

- Обмен в 1С (7)

- Обработки 1С (17)

- Отчеты 1С (15)

- Платформа 1С (5)

- Расширения (1)

- Реклама (3)

- СКД (9)

- Таблица значений в 1С (2)

- Табличной поле в 1С (4)

- Тестирование (3)

- Тесты по СКД (3)

- Типы данных в 1С (7)

ПОДПИСКА

Страницы

В этой статье пошагово рассказано, как реализован пример переноса изменений конфигурации Бит. Автотранспорт в расширение, которое можно скачать и использовать

Этот отчет показывает остатки на складах с возможностью вывода штрихкодов и цен номенклатуры для конфигурации Розница для Казахстана, версия 2.2.1.11

Эта обработка загружает данные по лабораторным исследованиям из Excel через буфер обмена в базу Госпитальной информационной системы 2.0

Свежие комментарии

- softmaker к записи Настройка роли поля СКД со свойством «Период» в 1С

- ogion к записи Настройка роли поля СКД со свойством «Период» в 1С

- ogion к записи Настройка роли поля СКД со свойством «Период» в 1С

Мои сайты

Метки

Рубрики

- 1С (30)

- Запросы в 1С (7)

- Обмен в 1С (7)

- Обработки 1С (17)

- Отчеты 1С (15)

- Платформа 1С (5)

- Расширения (1)

- Реклама (3)

- СКД (9)

- Таблица значений в 1С (2)

- Табличной поле в 1С (4)

- Тестирование (3)

- Тесты по СКД (3)

- Типы данных в 1С (7)

Этот сайт использует файлы cookie. Продолжая просматривать сайт, вы соглашаетесь с тем, что мы используем файлы cookie.

Cookie и настройки приватности

We also use different external services like Google Webfonts, Google Maps, and external Video providers. Since these providers may collect personal data like your IP address we allow you to block them here. Please be aware that this might heavily reduce the functionality and appearance of our site. Changes will take effect once you reload the page.

Google Webfont Settings:

Google Map Settings:

Google reCaptcha Settings:

Vimeo and Youtube video embeds:

При ведении взаиморасчетов бывают ситуации, когда деньги платятся не тому, кому должны, а третьему лицу. Например, поставщик попросил покупателя заплатить деньги другой организации. Данное поручение выполняется в письменном виде.

В бухгалтерском учете в таком случае выполняется корректировка долга.

Рассмотрим, как выполнить оплату за третье лицо в 1С Бухгалтерия 8.3. Разберем учет у покупателя и поставщика.

Учет у покупателя

Организация “Конфетпром” купила товары у поставщика “Сладкий мир”. Товары поступили на склад. Поставщик попросил оплатить деньги не ему, а организации “ТехСнаб”.

Проверка взаиморасчетов

Проверим взаиморасчеты с поставщиком в отчете “Оборотно-сальдовая ведомость по счету”. Укажем счет 60.

Видим, что на конец периода имеется задолженность.

Оплата другой организации

Получите 267 видеоуроков по 1С бесплатно:

Перечислим деньги другой организации документом “Списание с расчетного счета”, операция “Оплата поставщику”.

В ОСВ увидим дебиторскую задолженность по счету 60.02.

Корректировка долга — Зачет авансов

Скорректируем дебиторскую и кредиторскую задолженность. Для этого создадим документ “Корректировка долга” в меню “Продажи — Расчеты с контрагентами”.

- Вид операции — Зачет авансов.

- Зачесть аванс — Поставщику.

- В счет задолженности — Нашей организации перед третьим лицом.

- Выберем дебитора “Техснаб” и кредитора “Сладкий мир”.

![]()

- Заполним документ по кнопке “Заполнить все задолженности остатками по взаиморасчетам”. Автоматически заполнятся закладки “Авансы поставщику (дебиторская задолженность)” и “Задолженность перед третьим лицом (кредиторская задолженность)”.

Проведем документ и посмотрим проводки.

Видим, что произошел взаимозачет между поставщиками.

Ещё раз сформируем ОСВ.

Задолженность погашена, никто никому не должен.

Учет у поставщика

Организация “Конфетпром” продала товары покупателю “Кафе Лето”. При этом “Конфетпром” должен другой организации “Магазин сладости”. Организация “Конфетром” просит покупателя перевести долг на счет организации “Магазин сладости”.

Проверка взаиморасчетов

Сформируем ОСВ по счету 62, видим дебиторскую задолженность.

Также сформируем ОСВ по счету 60, видим задолженность перед поставщиком.

Корректировка долга — Зачет задолженности

Создадим документ “Корректировка долга”, заполним его:

- Вид операции — Зачет задолженности.

- Зачесть задолженность — Покупателя.

- В счет задолженности — Нашей организации перед третьим лицом.

- Укажем дебитора и кредитора.

- Нажмем кнопку “Заполнить все задолженности остатками по взаиморасчетам”.

Автоматически заполнятся закладки.

Проведем документ и посмотрим в 1С проводки:

Произошел взаимозачет между покупателем и поставщиком.

Проверим взаиморасчеты по счету 62:

Увидим, что корректировка прошла верно.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Иногда организации оплачивают за своих контрагентов (или связанные организации) их долги. В этой статье разберем, как отразить операции по уплате налогов и оплате услуг сторонних организаций за контрагента в 1С 8.3 Бухгалтерия.

Оплата за другую организацию — проводки 1С 8.3 Бухгалтерия

У Организации есть кредиторская задолженность перед поставщиком ООО «МИКРОН» в размере 60 000 руб. (в т. ч. НДС 20%).

Поставщик попросил перевести всю сумму задолженности ООО «ЛИНАСИ».

01 марта Организация перечислила по поручению своего кредитора третьему лицу сумму 60 000 руб.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление оплаты третьему лицу | |||||||

| 01 марта | 76.09 | 51 | 60 000 | 60 000 | Перечисление оплаты за поставщика третьему лицу | Списание с расчетного счета — Оплата поставщику | |

| Зачет оплаты в счет задолженности перед поставщиком | |||||||

| 01 марта | 60.01 | 76.09 | 60 000 | 60 000 | 60 000 | Зачет оплаты в счет задолженности перед поставщиком | Корректировка долга — Зачет авансов |

Перечисление оплаты третьему лицу

В день перечисления оформите Списание с расчетного счета ( Банк и касса — Списание с расчетного счета ).

Заполните документ так же, как при обычной оплате поставщику, указав:

- Получатель — третье лицо, которому фактически перечисляете деньги;

- Счет расчетов/авансов — 76.09.

Платежка заполняется аналогично обычной оплате поставщику с той разницей, что в Назначении платежа следует указать информацию, по которой третье лицо (получатель платежа) мог бы идентифицировать оплату.

Проводки

Зачет оплаты в счет задолженности перед поставщиком

После оплаты закройте задолженность перед поставщиком с помощью Корректировки долга ( Покупки — Корректировка долга ).

В качестве Поставщика (кредитора) укажите поставщика, которому вы должны. А в поле Новый поставщик — того, кому вы перевели платеж по письму поставщика.

Заполните автоматически табличную часть существующими остатками по договорам с поставщиком и удалите при необходимости лишние строки.

В поле Новый договор выберите основание, по которому перечислили третьему лицу деньги.

Проводки

Контроль

В результате проведения документа закрываются обе задолженности — убедитесь в этом с помощью Оборотно-сальдовой ведомости по счету 60 и 76 ( Отчеты — Оборотно-сальдовая ведомость по счету ).

В ОСВ по обоим счетам должно быть нулевое сальдо по этим контрагентам (и договорам с ними).

Оплата налога за 3 лицо — проводки в 1С 8.3 Бухгалтерия

У Организации есть кредиторская задолженность по займу перед контрагентом в размере 50 000 руб.

На момент возврата займа Организация получила от контрагента письмо с просьбой перечислить всю сумму задолженности в счет уплаты за него НДС за 1 квартал.

20 апреля Организация перечислила сумму долга 50 000 руб. в бюджет.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Формирование платежного поручения на уплату налога | |||||||

| 20 апреля | — | — | 50 000 | Формирование платежного поручения | Платежное поручение — Уплата налога за третьих лиц | ||

| Уплата налога в бюджет за третье лицо | |||||||

| 20 апреля | 66.03 | 51 | 50 000 | 50 000 | Уплата налога за третье лицо в счет задолженности по займу | Списание с расчетного счета — Уплата налога за третьих лиц | |

Формирование платежного поручения на уплату налога

Для перечисления налога создайте Платежное поручение — для такого случая в программе реализован специальный Вид операции Уплата налога за третьих лиц ( Банк — Платежные поручения ).

- Организация — ваша организация;

- Налогоплательщик — контрагент, за которого платите налог;

- Получатель — налоговая инспекция контрагента;

- по ссылке Реквизиты платежа в бюджет укажите КБК и все данные платежа, соответствующие уплачиваемому налогу;

- Статья расходов — Погашение кредитов и займов, так как для нашей организации происходит погашение займа по договору;

- Назначение платежа — оформляется автоматически по заполненным данным, вручную укажите период уплаты налога.

Проверьте заполнение печатной формы. На рисунках синим отмечены реквизиты контрагента, красным — реквизиты нашей организации.

Уплата налога в бюджет за третье лицо

На основании Платежного поручения оформите Списание с расчетного счета ( Банк — Платежные поручения ).

Документ заполняется автоматически по данным Платежного поручения .

- Счет расчетов — счет, на котором отражена задолженность перед контрагентом, в счет которой уплачен налог (в нашем примере — 66.03).

Проводки

Контроль

Результат операции проверьте по Оборотно-сальдовой ведомости по счету , на котором числилась кредиторская задолженность: в нашем примере — 66.03 ( Отчеты — Оборотно-сальдовая ведомость по счету ).

В ОСВ видим, что задолженность по этому договору займа погашена.

См. также:

- Взаимозачет в 1С 8.3 между организациями

- Документ Корректировка долга

- Как отразить полученный аванс при оплате третьим лицом?

- Документ Платежное поручение

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Оплата за другую организациюДобрый день. Вопрос по оплате услуги за другую организацию .

- Уточненная декларация по НДС, если ошибочно выписан счет-фактура на аванс на другую организациюВ сентябре 2019 был ошибочно выписан счет-фактура на аванс на.

- Выплата зарплаты после перевода в другую организациюДобрый день! Выплата зарплаты работникам производится в рамках зарплатного проекта.

- Перевод в другую организациюДобрый день. У нас в программе обособленные подразделения заведены как.

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Все комментарии (2)

Не нашла как правильно отразить уплату налога третьим лицом у организации, за которую перечисляли налог.

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Автор: Сизонова О., эксперт информационно-справочной системы «Аюдар Инфо»

С 2021 года в учреждениях бюджетной сферы изменились правила учета неисключительных прав пользования нематериальными активами (в том числе программным обеспечением на условиях неисключительной лицензии). Теперь такие активы подлежат учету на балансе (на счете 0 111 60 000), а ранее они отражались за балансом (на забалансовом счете 01) и расходы на их приобретение учитывались как расходы будущих периодов (на счете 0 401 50 000). Эти изменения связаны со вступлением в силу СГС «Нематериальные активы» и поправками в Инструкции № 157н.

Как показывает практика, в вопросе отражения в учете операций по переводу неисключительных прав, приобретенных до 2021 года, с забалансового учета на балансовый имеются различные точки зрения. Проанализируем данную ситуацию в материале.

При первом применении ранее вступивших в силу федеральных стандартов бухгалтерского учета объекты, которые согласно положениям указанных стандартов впервые принимались к учету, либо операции по переводу объектов учета с одних счетов на другие отражались бухгалтерскими записями в межотчетный период с применением счета 0 401 30 000.

В связи со вступлением в силу СГС «Нематериальные активы» к отдельным операциям эти правила не применяются.

Операции, которые необходимо осуществить в 2021 году

Согласно п. 11 методических рекомендаций по применению СГС «Нематериальные активы», доведенных Письмом Минфина РФ от 30.11.2020 № 02-07-07/104384 (далее – методические рекомендации), объекты, ранее не признававшиеся в составе нематериальных активов и (или) учтенные на забалансовом счете, признаются в составе группы «Нематериальные активы» операциями 2021 года по результатам инвентаризации, проводимой в целях выявления таких объектов.

Признание новых объектов учета осуществляется по их справедливой стоимости. В случае если это невозможно, их первоначальная стоимость признается в условной оценке «один объект – один рубль».

Кроме того, на основании методических рекомендаций расходы на приобретение неисключительных прав, ранее признаваемые на счете 0 401 50 000, срок полезного использования которых на 01.01.2021 составляет менее 12 месяцев, относятся на финансовый результат первым рабочим днем 2021 года. Указанные расходы не формируют стоимость прав пользования нематериальными активами, поскольку не соответствуют критериям актива, установленным п. 6 СГС «Нематериальные активы».

Таким образом, при переходе на применение СГС «Нематериальные активы» необходимо:

1) провести инвентаризацию неисключительных прав пользования НМА;

2) определить оставшиеся сроки полезного использования данных активов (причем ранее определенные сроки полезного использования могут быть пересмотрены инвентаризационной комиссией);

3) определить справедливую стоимость неисключительных прав исходя из оставшегося срока полезного использования либо срока, установленного комиссией (в отдельных случаях при определении справедливой стоимости данных активов можно воспользоваться суммой, которая по состоянию на 01.01.2021 отражена на счете 0 401 50 000);

4) отразить в учете необходимые корректировки операциями 2021 года на основании решения инвентаризационной комиссии.

В бухгалтерском учете порядок отражения операций по переносу с «забаланса» на баланс программного обеспечения, приобретенного до 2021 года, будет различаться в зависимости от оставшегося срока его полезного использования.

Если на 01.01.2021 на счете 0 401 50 000 учитываются расходы будущих периодов в части приобретенных неисключительных прав пользования программным обеспечением со сроком полезного использования менее 12 месяцев, остаток по данному счету следует списать на финансовый результат (первым рабочим днем 2021 года).

Одновременно необходимо списать соответствующий объект с забалансового счета 01 независимо от того, что срок действия лицензии еще не истек, поскольку с 01.01.2021 неисключительные права пользования результатами интеллектуальной деятельности на этом счете не учитываются.

Таким образом, если срок полезного использования программного обеспечения менее 1 года, в бухгалтерском учете производятся следующие записи:

Содержание операции

Дебет

Кредит

Списаны с забалансового учета права пользования нематериальными активами (программное обеспечение)

Отнесены на финансовый результат расходы будущих периодов

Если срок полезного использования программного обеспечения более 1 года, такие объекты (права пользования НМА) необходимо принять к балансовому учету. Амортизацию по ним следует начислять только в отношении объектов с определенным сроком полезного использования (исходя из оставшегося срока либо срока, установленного комиссией).

Однако разъяснения относительно данной ситуации не содержатся ни в методических рекомендациях, ни в иных нормативных актах. Поэтому рекомендуем порядок отражения операций по переносу на баланс программного обеспечения (иных прав пользования НМА), срок полезного использования которых более 1 года, согласовать с учредителем (финансовым органом).

Рассмотрим следующие варианты.

Вариант 1. Производятся записи по результатам инвентаризации:

Содержание операции

Дебет

Кредит

Списаны с забалансового учета права пользования нематериальными активами

Отнесены на финансовый результат расходы будущих периодов

Приняты к учету права пользования нематериальными активами (по результатам инвентаризации, по справедливой стоимости)

0 111 6х 352 (353)

Начислена амортизация (в отношении прав пользования нематериальными активами с определенным сроком полезного использования)

0 401 20 226

0 109 х0 226

По мнению автора, данный вариант согласуется с методическими рекомендациями: права пользования нематериальными активами принимаются к балансовому учету по результатам инвентаризации по справедливой стоимости.

Вариант 2. Отнесение расходов будущих периодов на формирование стоимости прав пользования НМА:

Содержание операции

Дебет

Кредит

Списаны с забалансового учета права пользования нематериальными активами

Отнесены расходы будущих периодов на формирование стоимости неисключительных прав

0 106 6х 352 (353)

Приняты к учету права пользования нематериальными активами (по сформированной первоначальной стоимости)

0 111 6х 352 (353)

0 106 6х 352 (353)

Начислена амортизация (в отношении прав пользования нематериальными активами с определенным сроком полезного использования)

0 401 20 226

0 109 х0 226

Большинство экспертов придерживается именно этого варианта. Однако следует отметить, что в данном случае стоимость прав пользования нематериальными активами формируется исходя из суммы расходов будущих периодов, которая в отдельных случаях может не соответствовать справедливой стоимости активов.

Операции межотчетного периода

Согласно методическим рекомендациям при первом применении СГС «Нематериальные активы» финансовый результат формируется:

от признания нематериальных активов, ранее не отраженных в бухгалтерском учете;

от пересмотра балансовой стоимости нематериальных активов.

При этом финансовый результат отражается в качестве корректировки начального сальдо в том периоде, в котором произошло первоначальное признание объектов НМА.

Иными словами, корректировка входящих остатков на счетах осуществляется операциями межотчетного периода (на 1 января года, в котором произошли изменения).

Данные операции отражаются в учете по соответствующим счетам (в отношении которых произошли изменения) в корреспонденции со счетом 0 401 30 000.

Таким образом, в случае если ранее неисключительные права пользования НМА по каким-либо причинам не были отражены в бухгалтерском учете, методическими рекомендациями предусмотрено их принятие в межотчетный период следующими корреспонденциями счетов:

Содержание операции

Дебет

Кредит

Приняты к учету права пользования нематериальными активами (по справедливой стоимости)

Читайте также: