Как отразить в декларации по налогу на прибыль освобождение от уплаты налога

Опубликовано: 15.05.2024

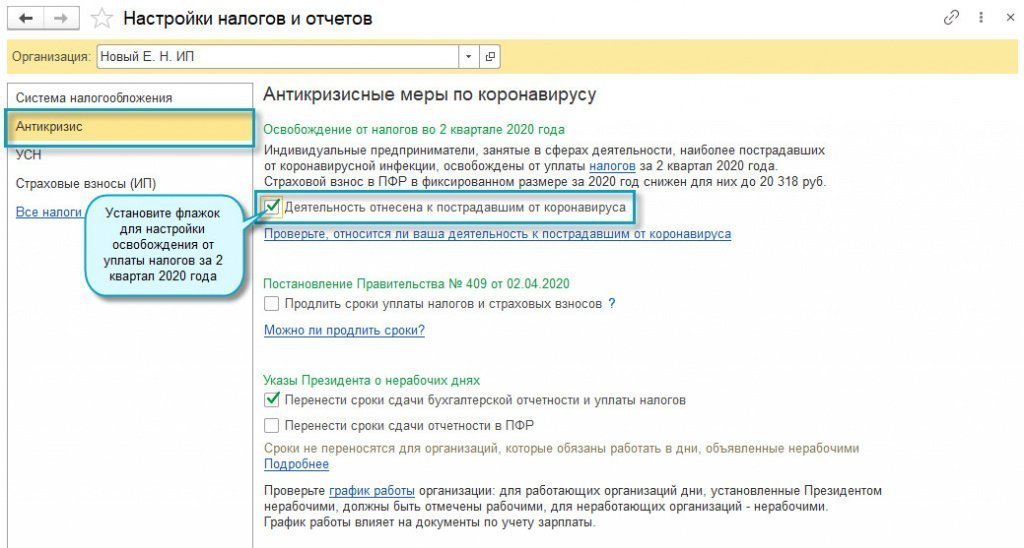

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.78.64 добавлена возможность настройки освобождения от уплаты налогов за II квартал 2020 года.

Освобождение от уплаты налога на прибыль за II квартал 2020 года

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи».

Полный интерфейс: меню «Главное — Список задач».

Простой интерфейс: меню «Бухгалтерия — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие месяца».

Освобождение от уплаты налога по УСН за II квартал 2020 года

Организации малого и среднего бизнеса и индивидуальные предприниматели, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, освобождаются от уплаты налога по УСН:

- в части авансового платежа за отчетный период полугодие 2020 года, уменьшенного на сумму авансового платежа за отчетный период первый квартал 2020 года (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи «.

Полный интерфейс: меню «Отчеты — Отчетность по УСН».

Простой интерфейс: меню «Бухгалтерия — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие месяца».

Освобождение от уплаты ЕНВД за II квартал 2020 года

Организации малого и среднего бизнеса и индивидуальные предприниматели, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, освобождаются от уплаты ЕНВД:

- в части налога за второй квартал 2020 года (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи».

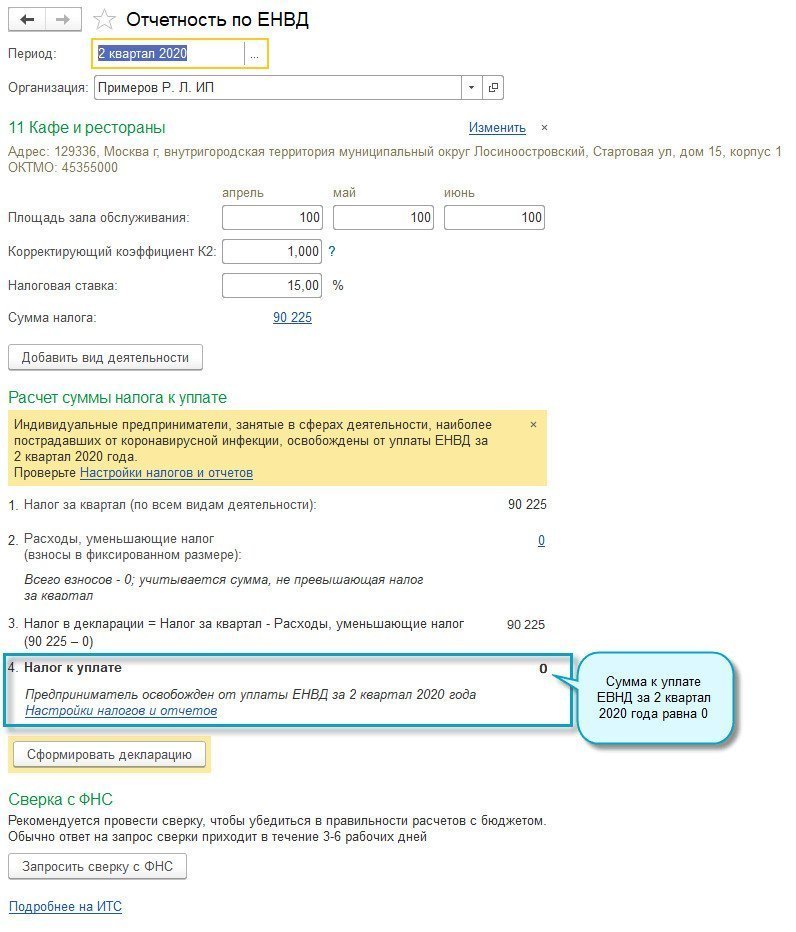

Полный интерфейс: меню «Отчеты — Отчетность по ЕНВД».

Освобождение от уплаты транспортного налога за II квартал 2020 года

Организации малого и среднего бизнеса, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, освобождаются от уплаты транспортного налога:

- в части налога и авансовых платежей по этому налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года в отношении объектов налогообложения, используемых (предназначенных для использования) в предпринимательской и (или) уставной деятельности (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи».

Полный интерфейс: меню «Главное — Список задач».

Освобождение от уплаты налога на имущество организаций за II квартал 2020 года

Организации малого и среднего бизнеса, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, освобождаются от уплаты налога на имущество организаций:

- в части налога и авансовых платежей по этому налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи».

Полный интерфейс: меню «Главное — Список задач».

Освобождение от уплаты земельного налога за II квартал 2020 года

Организации малого и среднего бизнеса, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, освобождаются от уплаты по земельному налогу:

- в части налога и авансовых платежей по этому налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года в отношении объектов налогообложения, используемых (предназначенных для использования) в предпринимательской и (или) уставной деятельности (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи».

Полный интерфейс: меню «Главное — Список задач».

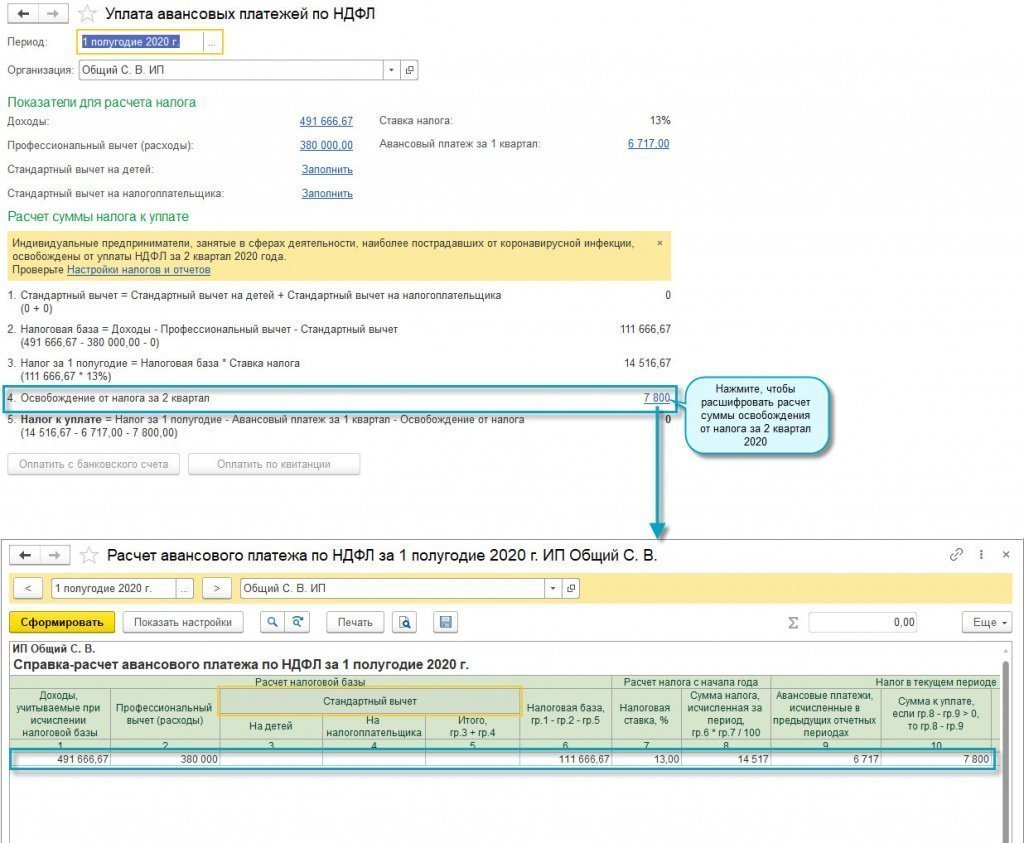

Освобождение от уплаты НДФЛ ИП налога за II квартал 2020 года

Индивидуальные предприниматели, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, освобождаются от уплаты НДФЛ, исчисляемому и уплачиваемому в соответствии с пунктом 1 статьи 227 Налогового кодекса Российской Федерации:

- в части авансового платежа, исчисленного за полугодие 2020 года, уменьшенного на сумму авансового платежа, исчисленного за первый квартал 2020 года (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи».

Полный интерфейс: меню «Операции — Уплата авансовых платежей по НДФЛ».

Простой интерфейс: меню «Бухгалтерия — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие месяца».

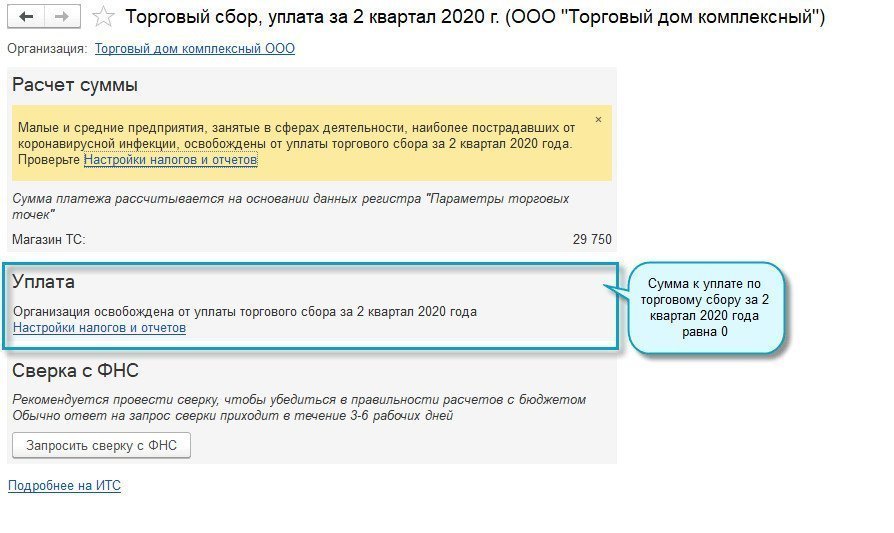

Освобождение от уплаты торгового сбора за II квартал 2020 года

Организации малого и среднего бизнеса, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, освобождаются от уплаты торгового сбора:

- в части сбора, исчисленного за второй квартал 2020 года (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи».

Полный интерфейс: меню «Главное — Список задач».

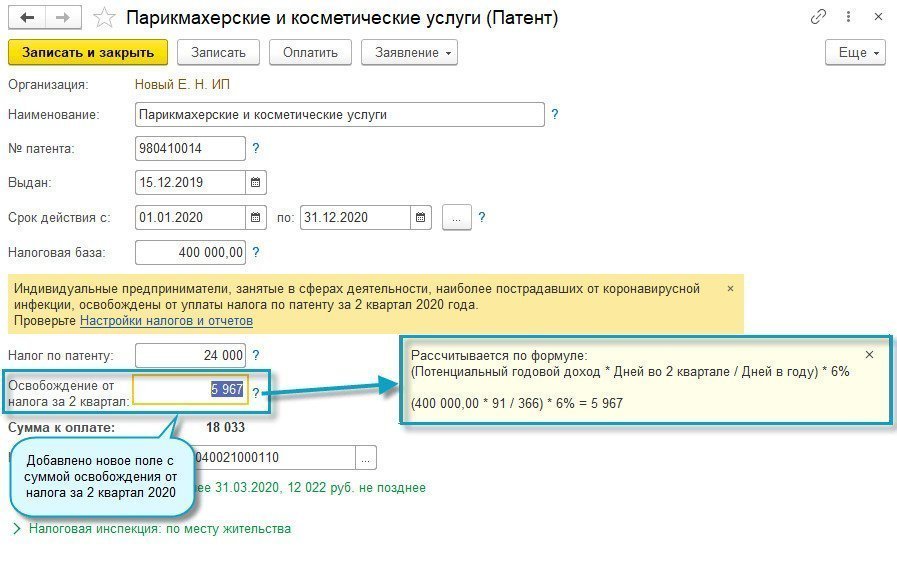

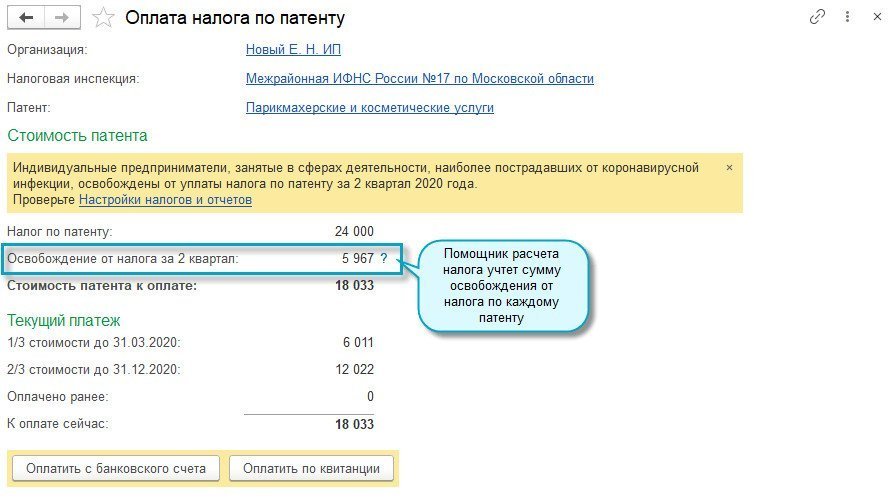

Освобождение от уплаты налога по патенту за II квартал 2020 года

Индивидуальные предприниматели, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, при расчете налога по патенту исключают из срока патента календарные дни, приходящиеся на апрель, май и июнь 2020 года (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Настройки — Настройка налогов и отчетов — Патенты».

Полный интерфейс: меню «Главное — Налоги и отчеты — Патенты».

Еще полезные материалы на сайте БУХ.1С в разделах:

эксперт Контур.Школы по налоговому учету

ФНС России выпустила два письма для организаций и ИП, которые списывают налоги за II квартал 2020 года

- Письмо ФНС России от 10.06.2020 № БС-4-21/9576@ — для организаций.

- Письмо ФНС России от 08.06.2020 № БС-4-21/9447@ — для ИП.

Кто может списать налоги

Списать налоги могут организации и ИП из наиболее пострадавших отраслей, социально ориентированные НКО, религиозные организации (Федеральный закон от 08.06.2020 № 172-ФЗ). В дайджесте № 27 вы можете почитать про главные изменения по НДС, налогу на прибыль, НДФЛ, страховым взносам. В этой статье расскажем, как отражать льготы по имущественным налогам.

- За II квартал 2020 года можно не платить транспортный и земельный налог, а также налог на имущество организаций:

- в части налогов и авансовых платежей за период владения объектами налогообложения с 1 апреля по 30 июня 2020 года.

- Начиная с отчетности за 2020 год не придется представлять декларацию по транспортному и земельному налогу.

Разъяснения ФНС касаются тех организаций, которые в течение 2020 года реорганизуются или ликвидируются.

Как отразить в налоговой отчетности платежи, которые фактически списываются

В письме налоговая служба разъясняет, как и в каких строках, разделах отражать льготу. В Приложении приведены коды льгот для разных плательщиков:

- например, для МСП из пострадавших отраслей код льготы по транспортному налогу — 10201, по земельному налогу — 3021501, по налогу на имущество организаций — 2010501.

Рекомендации для организаций

- Транспортный налог

Форма налоговой декларации по транспортному налогу утверждена Приказом ФНС России от 05.12.2016 № ММВ-7-21/668@.

Если организация имеет право списать налоги, то этот факт отражается в декларации так:

- раздел 2 строка 240 — отражается один из кодов льготы из Приложения к Письму № БС-4-21/9576@, через слеш, во второй части показателя строки ставятся нули. Однако если налогоплательщик имеет право на региональные налоговые льготы, то вместо нулей ставятся последовательно статья, часть, пункт, подпункт регионального закона;

- раздел 2 строка 250 — указывается соответствующая сумма льготы, т.е. сумма налога с учетом авансового платежа за льготный период.

- Земельный налог

Форма налоговой декларации по земельному налогу утверждена Приказом ФНС России от 10.05.2017 № ММВ-7-21/347@. Организации, которые имеют право списать налоги, заполняют декларацию так:

- раздел 2 строка 220 — указывается код льготы из Приложения к Письму № БС-4-21/9576@, через слеш, во второй части показателя строки ставятся нули. Если налогоплательщик имеет право на региональные налоговые льготы, то вместо нулей ставятся последовательно статья, часть, пункт, подпункт регионального закона.

- Налог на имущество организаций

Форма налоговой декларации по налогу на имущество организаций утверждена Приказом ФНС России от 14.08.2019 № СА-7-21/405@.

Налоговая предложила заполнять декларацию так:

- раздел 2 строка 230 — указывается код льготы из Приложения к Письму № БС-4-21/9576@, через слеш, во второй части показателя строки ставятся нули. Если налогоплательщик имеет право на региональные налоговые льготы, то вместо нулей ставятся последовательно статья, часть, пункт, подпункт регионального закона;

- раздел 2 строка 240 — указывается соответствующая сумма льготы, т.е. сумма налога с учетом авансового платежа за льготный период;

- раздел 3 строка 110 — дублируется код из строки 240 раздела 2 для организаций, которым списывается сумма налога, через слеш, во второй части показателя строки ставятся нули. Если налогоплательщик имеет право на региональные налоговые льготы, то вместо нулей ставятся последовательно статья, часть, пункт, подпункт регионального закона;

- раздел 3 строка 120 — указывается соответствующая сумма льготы, т.е. сумма налога с учетом авансового платежа за льготный период.

Рекомендации для индивидуальных предпринимателей

ИП не уплачивают за апрель — июнь 2020 года:

- Транспортный налог, кроме налога с маломерных судов, которые используются в некоммерческих целях. Налоговая разъясняет, что маломерные суда, которые используются в коммерческих целях, подлежат регистрации в Государственном судовом реестре, в бербоут-чартерном реестре, Российском международном реестре судов, РОРС, а те маломерные суда, которые используются в некоммерческих целях, — в реестре маломерных судов или Российском открытом реестре судов. Исходя из этого, определяется, в каких целях используется маломерное судно.

- Земельный налог за земельные участки, используемые в предпринимательской деятельности.

Освобождение от уплаты налога не применяется по земельным участкам с кодом видов разрешенного использования по Классификатору:

- 1.16 — земельные участки для ведения личного подсобного хозяйства на полевых участках,

- 2.1 — земельные участки для ИЖС,

- 2.2 — земельные участки для ведения личного подсобного хозяйства (приусадебный земельный участок) и др.

Налогоплательщику должен доказать, что он использует земельный участок в предпринимательских целях. Тогда и по исключенным кодам видов использования земельного участка можно получить льготы.

- Налог на имущество физлиц в отношении имущества, используемого в предпринимательской деятельности. Льгота не распространяется на жилые помещения, хозяйственные постройки, индивидуальные гаражи и машино-места. Важно: налогоплательщик также должен доказать, что имущество используется в предпринимательской деятельности, и тогда право на льготу будет распространяться и на такое имущество.

ФНС России письмом от 10 июня 2020 года № БС-4-21/9576@ направила коды налоговых льгот для тех, кто освобожден от налога на имущество, транспортного и земельного налогов.

Освобождение от имущественных налогов

Федеральный закон от 8 июня 2020 года № 172-ФЗ освободил от уплаты транспортный налог, земельный налог, налог на имущество организаций и физических лиц в части налога за периоды владения объектом обложения с 1 апреля 2020 г. по 30 июня 2020 г. (исключительно по имуществу, предназначенному для использования в предпринимательской (уставной) деятельности).

Освободили те организации, которые относятся к МСП и ведут деятельность в пострадавших от коронавируса отраслях.

Дня них налоговики разъяснили, как заполнить соответствующие декларации.

Как отразить в декларации по транспортному налогу

Форма декларации по транспортному налогу утверждена приказом ФНС России от 5 декабря 2016 года № ММВ-7-21/668@. Отметим, декларация состоит из следующих разделов:

- титульного листа;

- раздела 1 «Сумма транспортного налога, подлежащая уплате в бюджет»;

- раздела 2 «Расчет суммы транспортного налога по каждому транспортному средству».

Начиная с отчетности за 2020 год, представлять декларации по транспортному и земельному налогам не придется. При этом организации по-прежнему должны рассчитывать налог, и перечислять его в бюджет (п.п. 4-7 ст. 363 НК РФ). Однако если в течение 2020 года организация прекращает свою деятельность путем ликвидации или реорганизации, то данные декларации представить все-таки нужно.

Поэтому рассмотрим, как отразить в отчетности трехмесячное освобождение от транспортного налога.

В первой части показателя по строке 240 раздела 2 нужно указать один из кодов налоговой льготы согласно таблице (приведена ниже): 10201, 10202, 10203, 10204, во второй части строки – нули. По строке 250 раздела 2 укажите сумму налоговой льготы в рублях.

Если для вас регионом установлена еще и налоговая льгота, то в первой части показателя по строке 240 раздела 2 нужно указать один из кодов налоговой льготы согласно таблице (приведена ниже), а именно: 10205, 10206, 10207, 10208. Во второй части показателя последовательно укажите номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта Российской Федерации, в соответствии с которым предоставляется льгота. По строке 250 раздела 2 – сумму налоговой льготы в рублях, в том числе с учетом авансового платежа.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Как отразить в декларации по земельному налогу

Декларация по земельному налогу и порядок ее заполнения утвержден приказом ФНС России от 10 мая 2017 г. № ММВ-7-21/347@. Декларация по земельному налогу состоит из:

- титульного листа;

- раздела 1 «Сумма земельного налога, подлежащая уплате в бюджет»;

- раздела 2 «Расчет налоговой базы и суммы земельного налога».

Освобождение от налога нужно отразить так.

В первой части строки 220 раздела 2 нужно указать один из кодов налоговой льготы согласно таблице (приведена ниже): 3021501, 3021502, 3021503, 3021504, во второй части строки – нули. По строке 230 раздела 2 укажите сумму налоговой льготы в рублях.

Если есть еще и льгота от муниципалитета, то в первой части строки 220 раздела 2 укажите один из кодов налоговой льготы: 3021505, 3021506, 3021507, 3021508, во второй части строки – реквизиты нормативного правового акта представительного органа муниципального образования. А по строке 230 раздела 2 отразите сумму налоговой льготы в рублях.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Как отразить в декларации по налогу на имущество

Форма налоговой декларации по налогу на имущество организаций утверждена приказом ФНС России от 14 августа 2019 года № СА-7-21/405@. Декларация состоит из титульного листа и четырех разделов.

Декларацию по налогу на имущество нужно будет заполнить так:

- в первой части строки 230 раздела 2 укажите один из кодов налоговой льготы согласно таблице (приведена ниже): 2010501, 2010502, 2010503, 2010504, во второй части – нули, а по строке 240 раздела 2 – сумму авансового платежа по налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года;

- в первой части строки 110 раздела 3 укажите один из кодов налоговой льготы согласно таблице: 2010501, 2010502, 2010503, 2010504, во второй части – нули, а по строке 120 отразите сумму авансового платежа по налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года.

Если регионом вам предоставлена налоговая льгота, то нужно учесть следующее:

- в первой части строки 230 раздела 2 укажите один из кодов налоговой льготы согласно таблице: 2010505, 2010506, 2010507, 2010508, во второй части – номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта Российской Федерации. По строке 240 раздела 2 отразите сумму налоговой льгот;

- в первой части строки 110 раздела 3 укажите один из кодов налоговой льготы: 2010505, 2010506, 2010507, 2010508, во второй части показателя – номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта Российской Федерации. По строке 120 раздела 3 – сумму налоговой льготы (в том числе с учетом суммы авансового платежа за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

| Транспортный налог | Земельный налог | Налог на имущество организаций | Категории налогоплательщиков |

|---|---|---|---|

| 10201 | 3021501 | 2010501 | Организации, включенные в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" на основании налоговой отчетности за 2018 год в единый реестр субъектов малого и среднего предпринимательства, осуществляющие деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утверждается Правительством Российской Федерации. |

| 10202 | 3021502 | 2010502 | Организации, включенные в реестр социально ориентированных некоммерческих организаций, которые с 2017 года являются получателями грантов Президента Российской Федерации (по результатам конкурсов, проведенных Фондом-оператором президентских грантов по развитию гражданского общества), получателями субсидий и грантов в рамках программ, реализуемых федеральными органами исполнительной власти, получателями субсидий и грантов в рамках программ, реализуемых органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления, исполнителями общественно полезных услуг, поставщиками социальных услуг, ведение которого осуществляется уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти. |

| 10203 | 3021503 | 2010503 | Некоммерческие организации, включенные в реестр некоммерческих организаций, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, ведение которого осуществляется федеральным органом исполнительной власти, уполномоченным Правительством Российской Федерации. |

| 10204 | 3021504 | 2010504 | Централизованные религиозные организации, религиозные организации, входящие в структуру централизованных религиозных организаций, социально ориентированные некоммерческие организации, учредителями которых являются централизованные религиозные организации или религиозные организации, входящие в структуру централизованных религиозных организаций. |

| 10205 | 3021505 | 2010505 | Организации, включенные в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" на основании налоговой отчетности за 2018 год в единый реестр субъектов малого и среднего предпринимательства, осуществляющие деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утверждается Правительством Российской Федерации, - в части налога и авансовых платежей по налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года и в части установленной законом субъекта Российской Федерации (нормативным правовым актов представительного органа муниципального образования) налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет. |

| 10206 | 3021506 | 2010506 | Организации, включенные в реестр социально ориентированных некоммерческих организаций, которые с 2017 года являются получателями грантов Президента Российской Федерации (по результатам конкурсов, проведенных Фондом-оператором президентских грантов по развитию гражданского общества), получателями субсидий и грантов в рамках программ, реализуемых федеральными органами исполнительной власти, получателями субсидий и грантов в рамках программ, реализуемых органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления, исполнителями общественно полезных услуг, поставщиками социальных услуг, ведение которого осуществляется уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти, - в части налога и авансовых платежей по налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года и в части установленной законом субъекта Российской Федерации (нормативным правовым актов представительного органа муниципального образования) налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет. |

| 10207 | 3021507 | 2010507 | Некоммерческие организации, включенные в реестр некоммерческих организаций, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, ведение которого осуществляется федеральным органом исполнительной власти, уполномоченным Правительством Российской Федерации, - в части налога и авансовых платежей по налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года и в части установленной законом субъекта Российской Федерации (нормативным правовым актов представительного органа муниципального образования) налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет. |

| 10208 | 3021508 | 2010508 | Централизованные религиозные организации, религиозные организации, входящие в структуру централизованных религиозных организаций, социально ориентированные некоммерческие организации, учредителями которых являются централизованные религиозные организации или религиозные организации, входящие в структуру централизованных религиозных организаций, - в части налога и авансовых платежей по налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года и в части установленной законом субъекта Российской Федерации (нормативным правовым актов представительного органа муниципального образования) налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет. |

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Во 2 квартале 2020 пострадавшему от коронавируса бизнесу и некоммерческим организациям «списывают» налоги и взносы.

- Какие категории налогоплательщиков попали под освобождение?

- По каким налогам?

Ответы — в нашей статье.

Нормативное регулирование

Пострадавшие от коронавируса организации и ИП освобождены от налогов и взносов за 2 квартал 2020 (Федеральный закон от 08.06.2020 N 172-ФЗ).

Освобождением могут воспользоваться организации и ИП:

- МСП из перечня пострадавших отраслей, включенные в ЕРМСП на 01.03.2020;

- ИП из перечня пострадавших отраслей;

- НКО из списка социально-ориентированных некоммерческих организаций.

Эти категории налогоплательщиков освобождаются от уплаты в части платежей за II квартал 2020:

- авансовых платежей по налогу на прибыль;

- налога по УСН;

- НДФЛ для ИП;

- ЕСХН;

- ЕНВД;

- торгового сбора;

- акцизов;

- НДПИ;

- водного налога;

- налога на ПСН за календарные дни срока действия патента, приходящиеся на апрель, май и июнь 2020 года;

- имущественных налогов:

- по налогу на имущество организаций — для всех объектов;

- по транспортному и земельному налогам — для транспортных средств и земельных участков, используемых (предназначенных для использования) в предпринимательской и (или) уставной деятельности;

- по налогу на имущество физлиц — для объектов недвижимости, используемых (предназначенных для использования) в предпринимательской деятельности.

Дополнительные разъяснения о порядке освобождения от налогов имущества ИП даны на сайте ФНС. А также в ряде писем ФНС РФ от 08.06.2020 N БС-4-21/9447@, от 22.05.2020 N БС-4-21/8465@ и Минфина РФ от 28.05.2020 N 03-05-04-01/44997.

- тариф страховых взносов на ОПС, ОМС и ВНиМ в размере 0% установлен в отношении выплат за апрель, май и июнь 2020 года;

- для ИП размер фиксированного страхового взноса в ПФР за 2020 год до 20 318 руб.

Для получения освобождения обращаться в ИФНС не нужно, налоговые органы самостоятельно спишут платежи.

ФНС дала разъяснения по применению пониженных тарифов страховых взносов и заполнению РСВ (Письмо ФНС РФ от 09.06.2020 N БС-4-11/9528@):

- для ИП, из пострадавших отраслей взносы на ОПС в фиксированном размере за 2020 год составляют 20 318 руб.;

- для пострадавших МСП в отношении выплат и иных вознаграждений в пользу физлиц, начисленных за апрель, май, июнь 2020 года, применяются пониженные тарифы в размере 0%;

- в РСВ за полугодие 2020 указывается код тарифа плательщика страховых взносов (21) и коды категории застрахованного лица (КВ, ВЖКВ, ВПКВ).

Рекомендации по кодам налоговых льгот для транспортного налога, земельного налога и налога на имущество даны в Приложении к Письму ФНС от 10.06.2020 N БС-4-21/9576@.

Учет в 1С

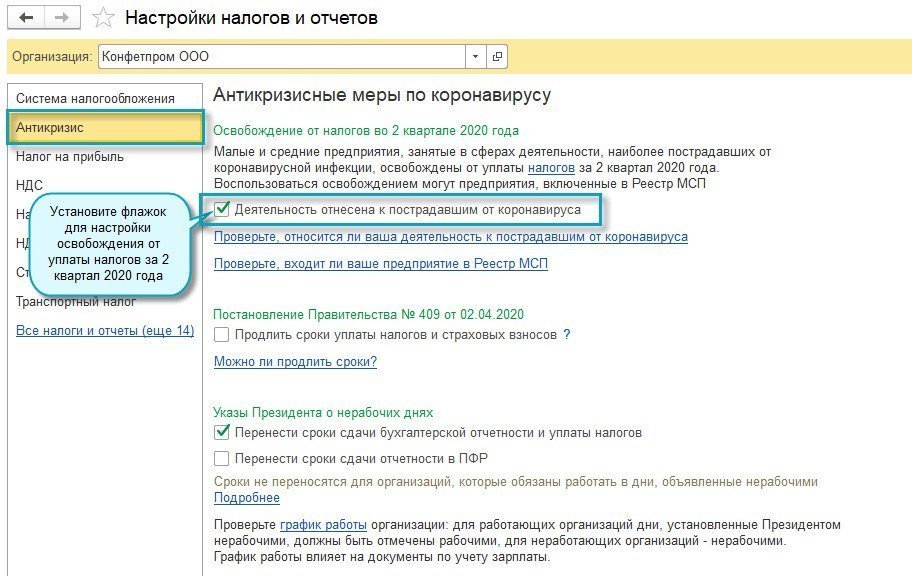

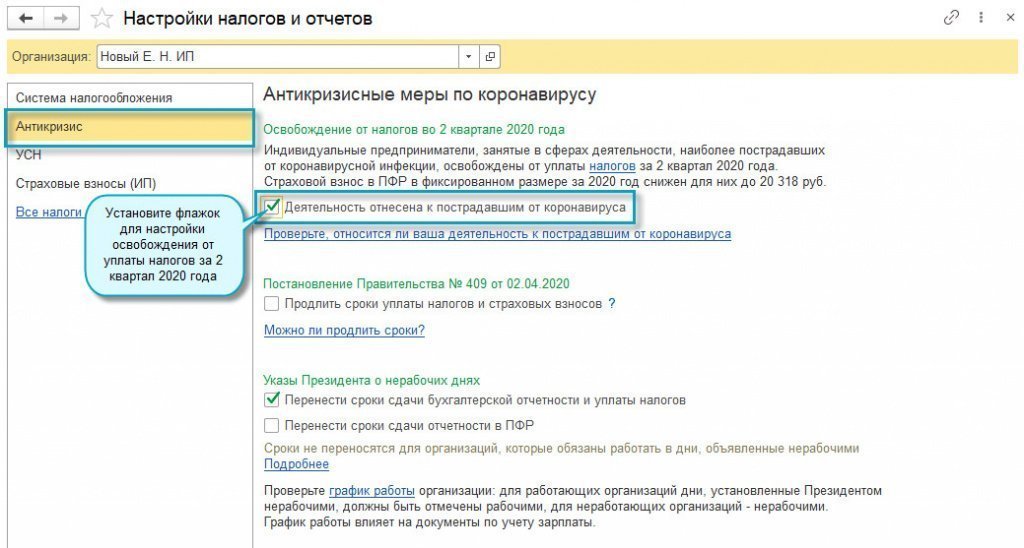

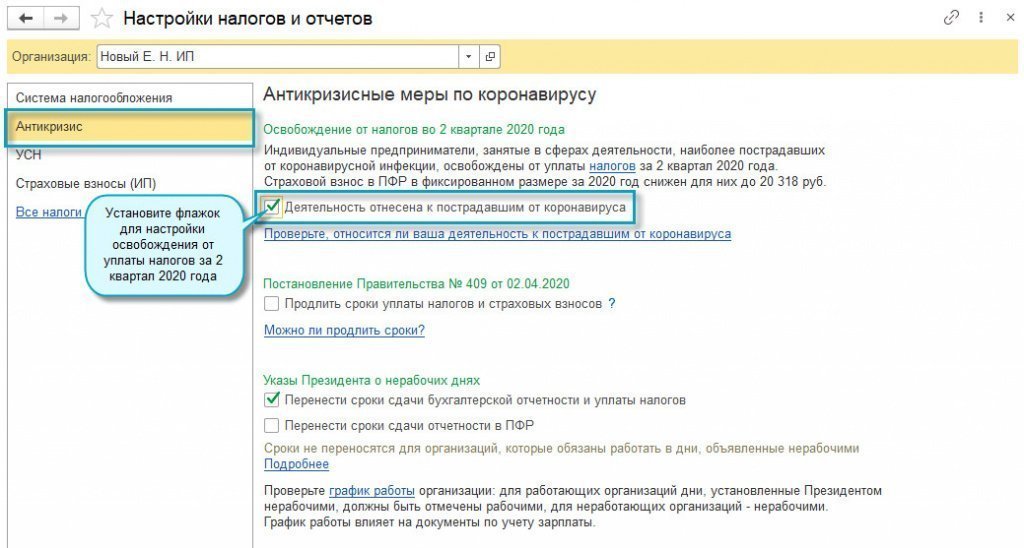

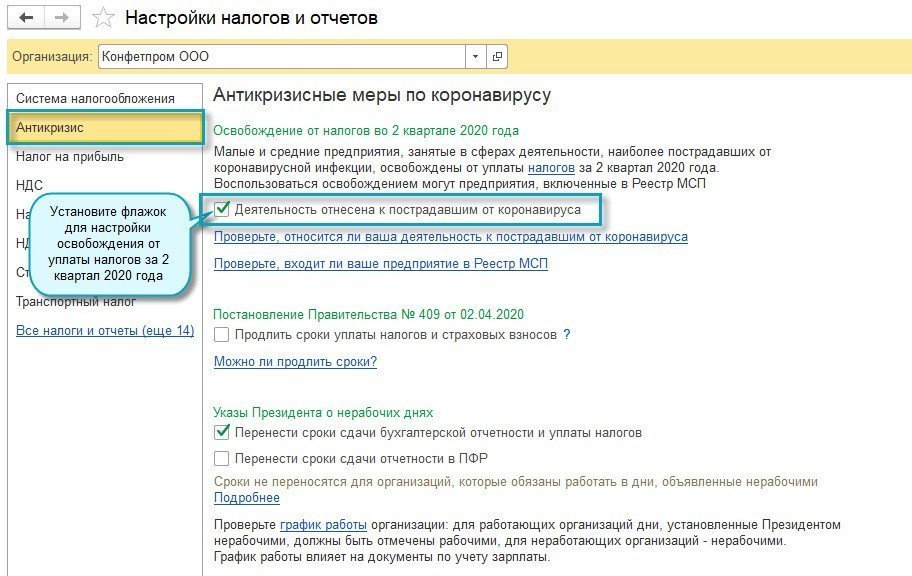

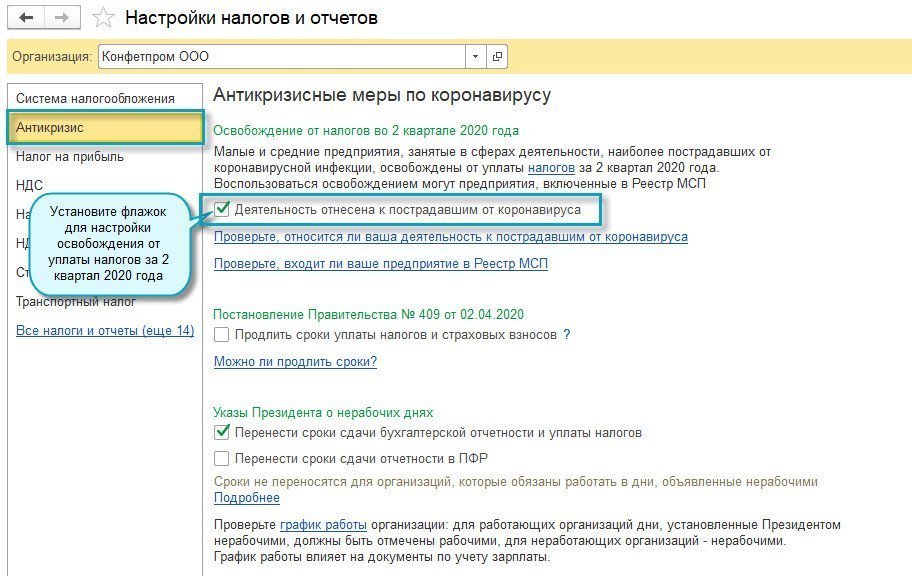

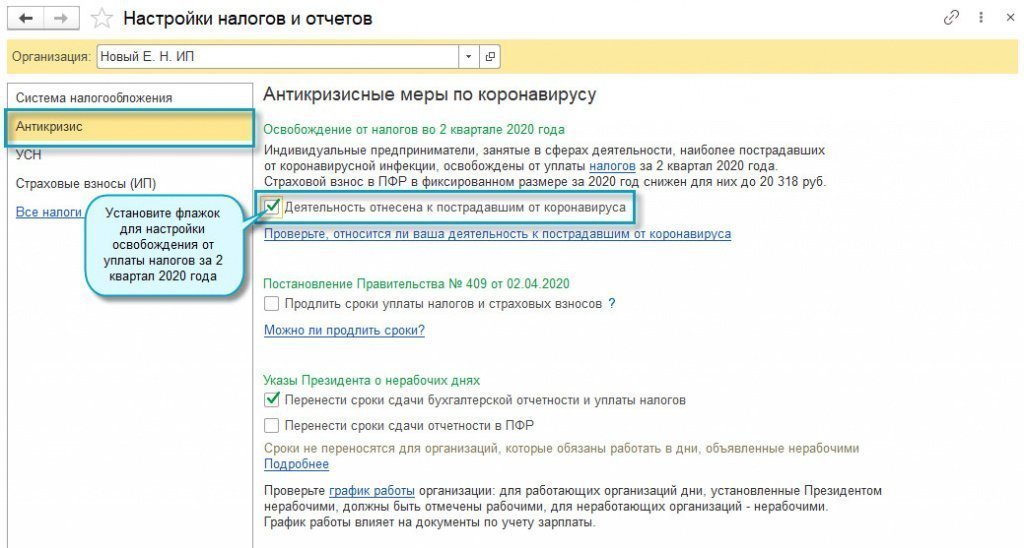

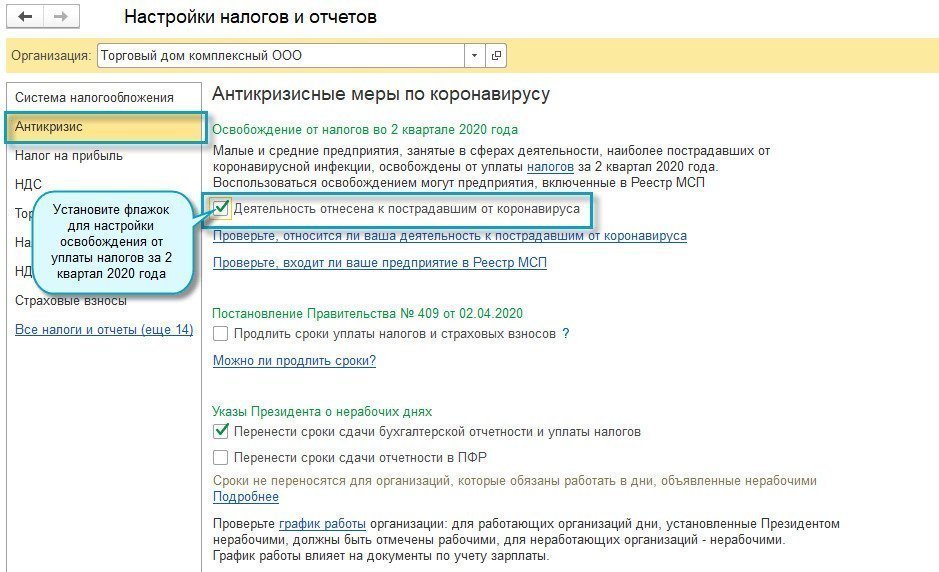

Настройка освобождения от уплаты за 2 квартал доступна в разделе Главное — Налоги и отчеты — Антикризис (с релиза 3.0.78.64).

Такую настройку можно сделать для каждой организации в базе отдельно.

Для применения освобождения по всем налогам установите флажок:

- Деятельность отнесена к пострадавшим от коронавируса .

Ниже по ссылкам « Проверьте… » можно еще раз проверить свое право на освобождение.

К настройкам можно быстро перейти по баннеру на главной странице.

Налог на прибыль

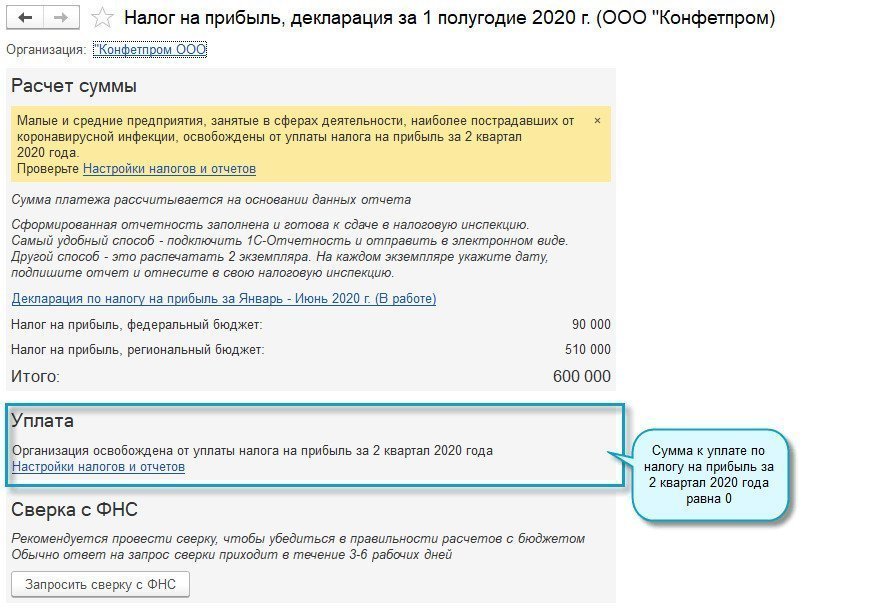

При включенной настройке, в Помощнике уплаты налога на прибыль учитывается освобождение от уплаты ( Главное — Список задач — Налог на прибыль, декларация за 1 полугодие 2020г. )

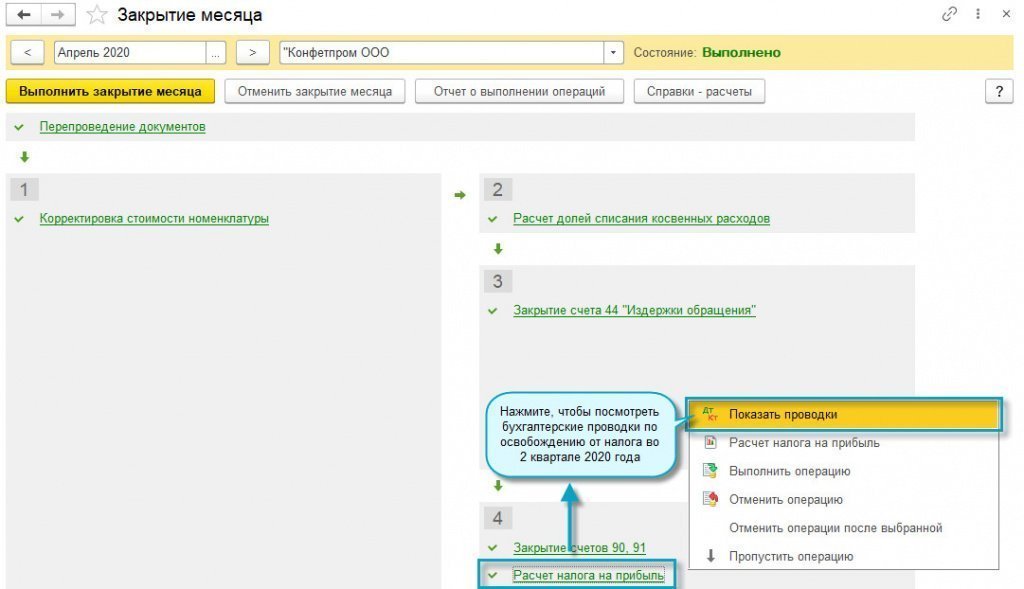

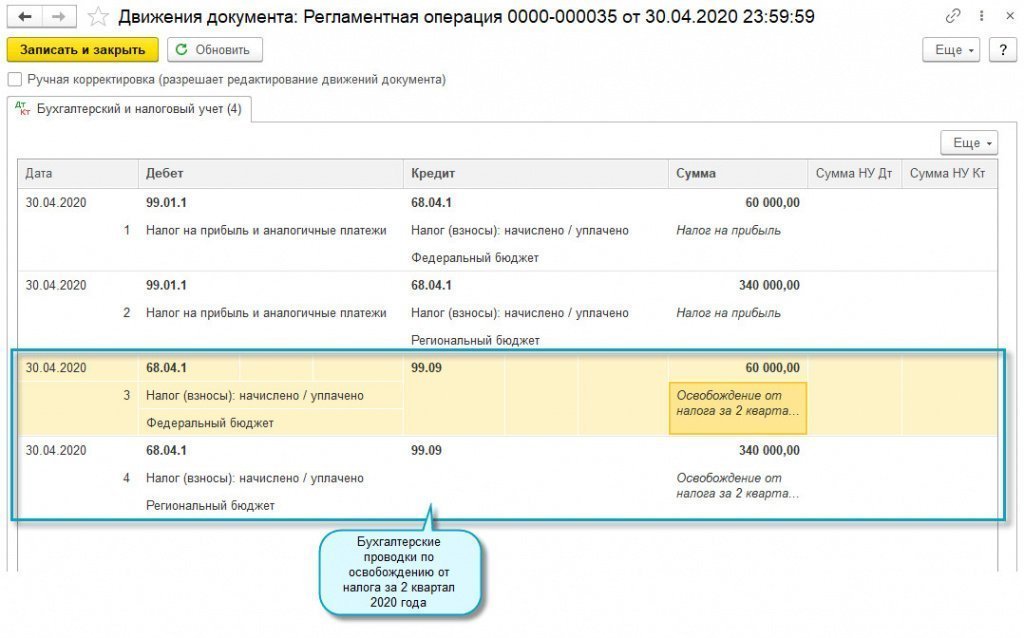

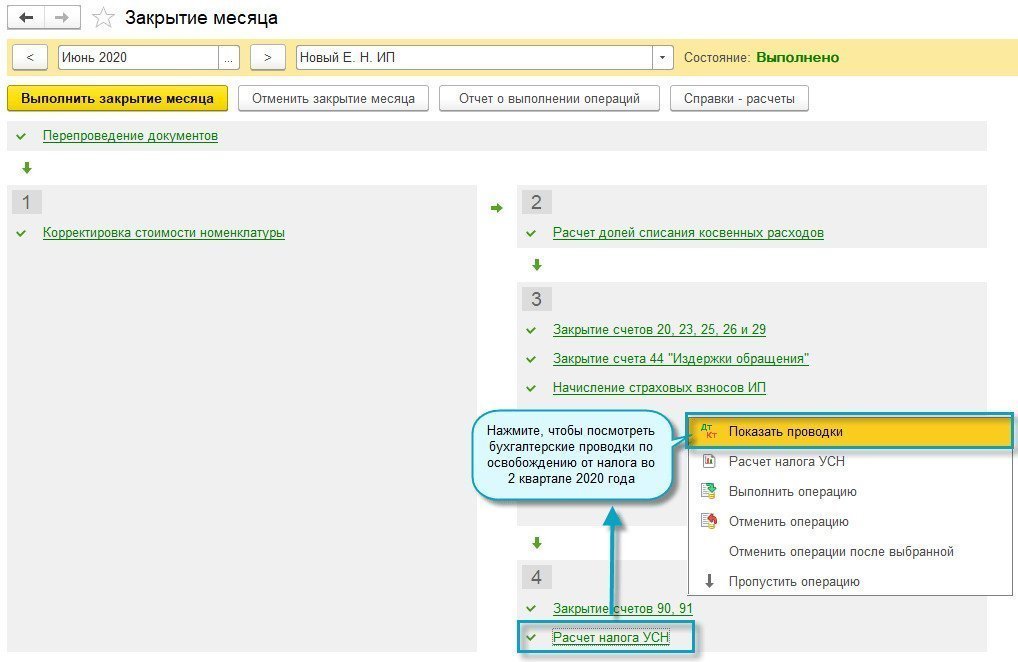

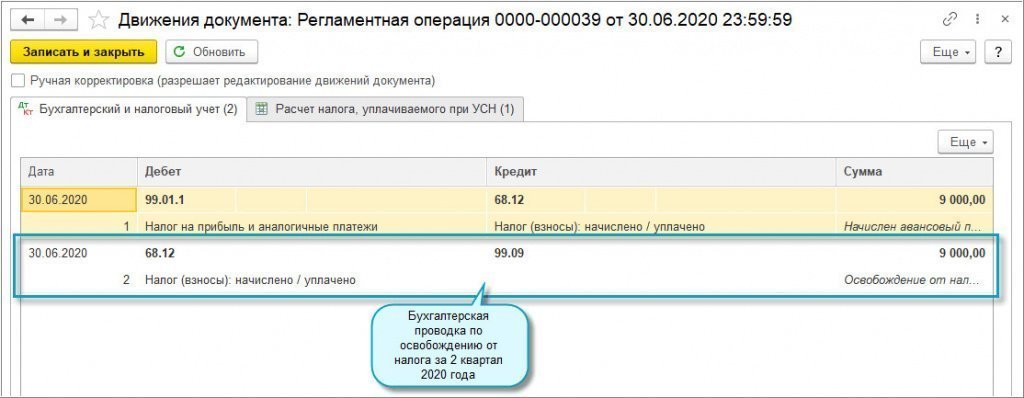

В процедуре Закрытие месяца за июнь 2020 регламентной операцией Расчет налога на прибыль формируется проводка по списанию в доходы начисленного за 2 квартал налога.

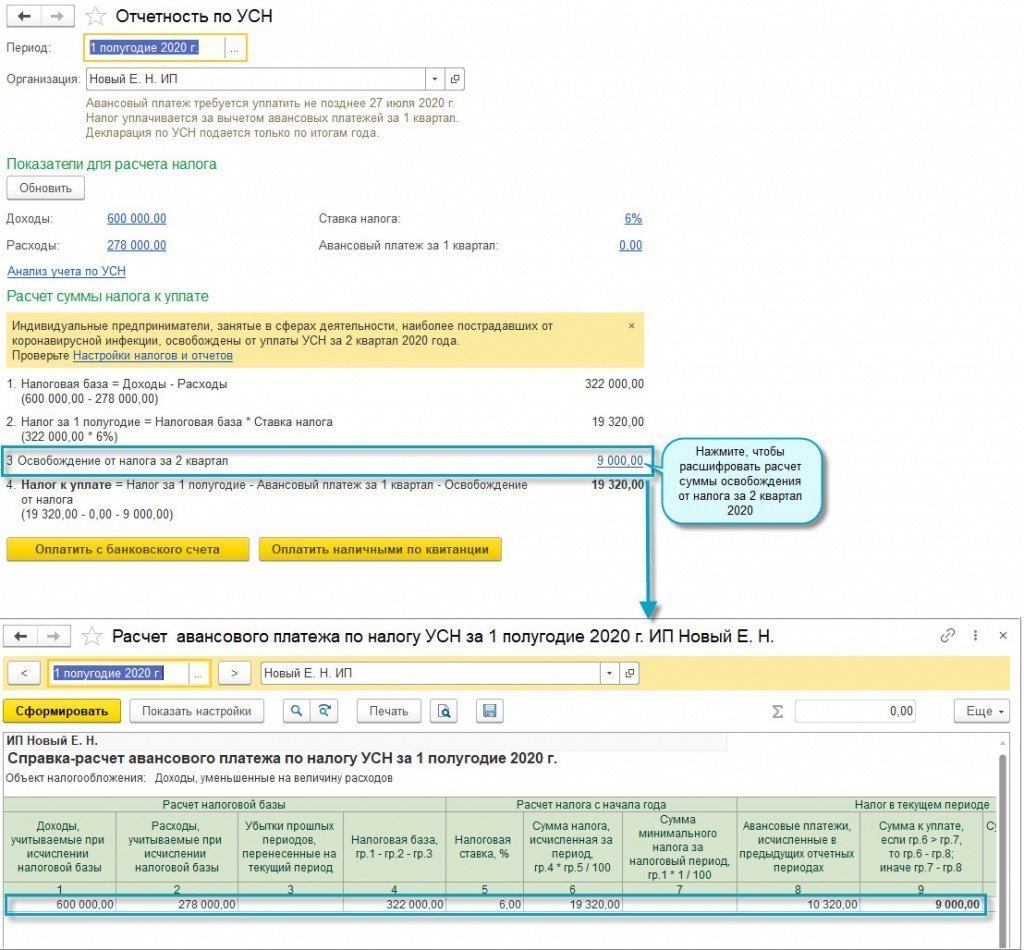

Налог на УСН

При включенной настройке, в Помощнике уплаты налога по УСН учитывается освобождение от уплаты ( Главное — Список задач — УСН, авансовый платеж за 2 квартал ).

В процедуре Закрытие месяца за июнь 2020 регламентной операцией Расчет УСН формируется проводка по списанию в доходы начисленного за 2 квартал налога.

При включенной настройке, в Помощнике уплаты налога по УСН учитывается освобождение от уплаты ( Главное — Список задач — УСН, авансовый платеж за 2 квартал 2020г. )

В процедуре Закрытие месяца за июнь 2020 регламентной операцией Расчет ЕНВД проводка по начислению налога не формируется.

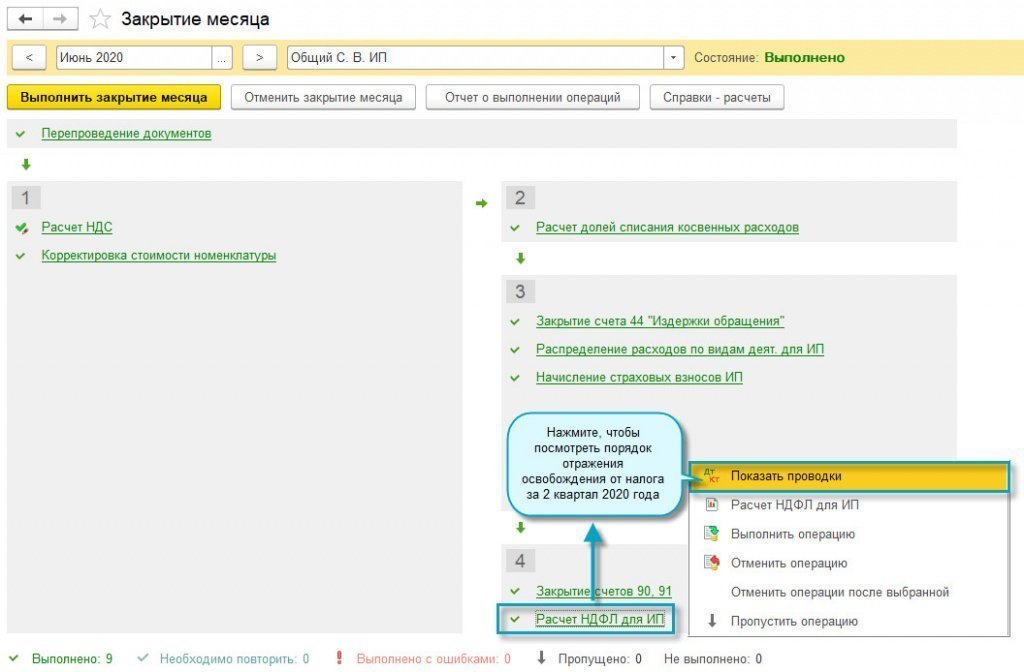

НДФЛ для ИП

При включенной настройке, в Помощнике уплаты налога по НДФЛ учитывается освобождение от уплаты ( Главное — Список задач — НДФЛ, уплата авансового платежа за 2 квартал 2020г. )

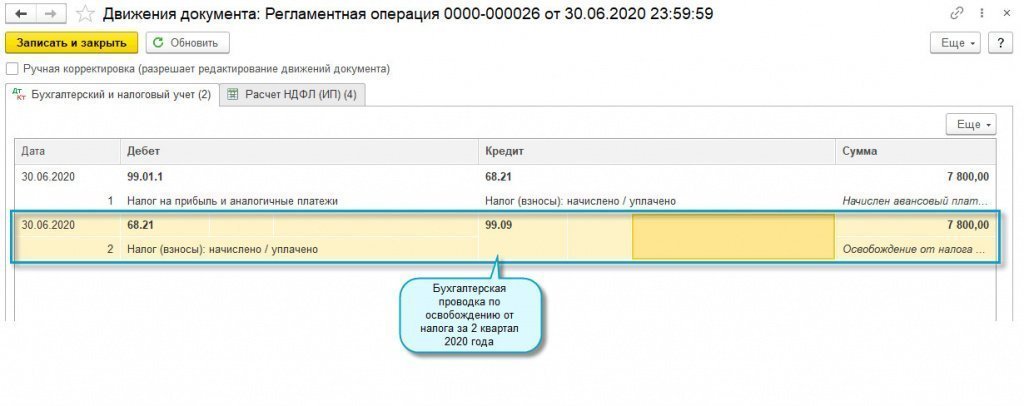

В процедуре Закрытие месяца за июнь 2020 регламентной операцией Расчет НДФЛ для ИП формируется проводка по списанию в доходы начисленного за 2 квартал налога.

Налог на имущество

При включенной настройке, в Помощнике уплаты налога на имущество учитывается освобождение от уплаты ( Главное — Список задач — Налог на имущество, уплата аванса за 2 квартал 2020г. )

В процедуре Закрытие месяца за июнь 2020 регламентной операцией Расчет налога на имущество проводка по начислению налога не формируется.

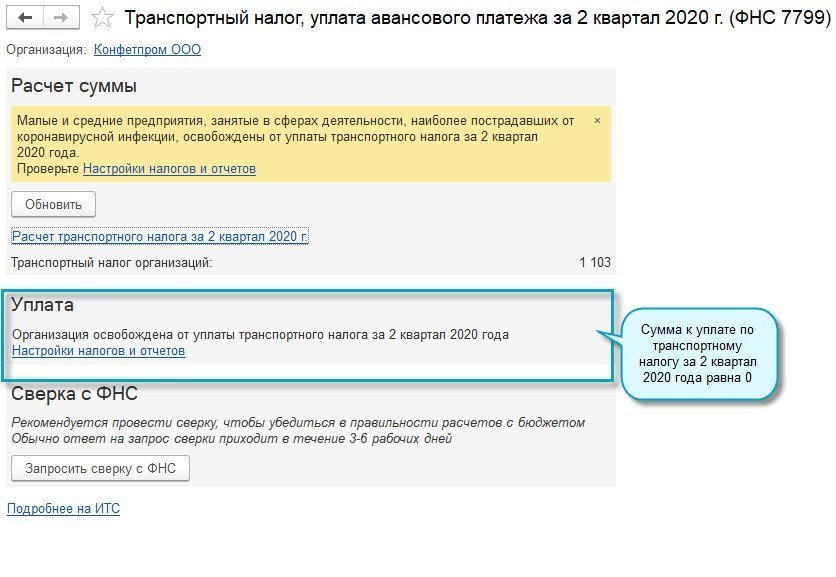

Транспортный налог

При включенной настройке, в Помощнике уплаты транспортного налога учитывается освобождение от уплаты ( Главное — Список задач — Налог на имущество, уплата аванса за 2 квартал 2020г. )

В процедуре Закрытие месяца за июнь 2020 регламентной операцией Расчет транспортного налога проводка по начислению налога не формируется.

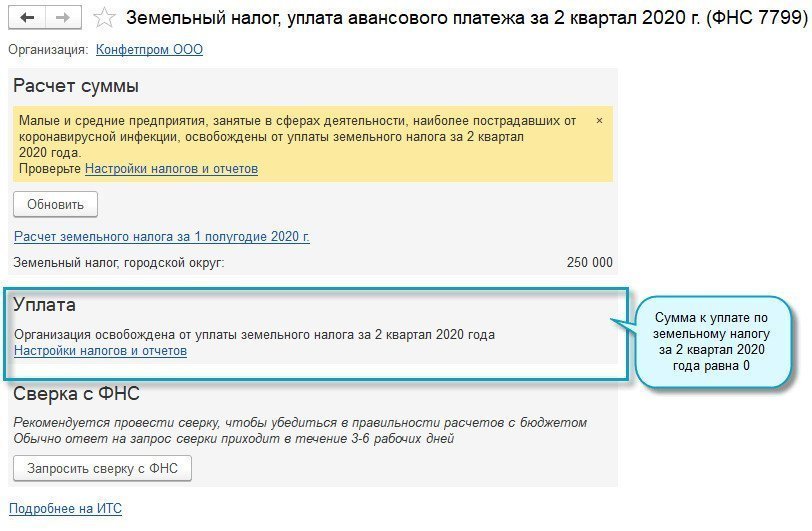

Земельный налог

При включенной настройке, в Помощнике уплаты транспортного налога учитывается освобождение от уплаты ( Главное — Список задач — Земельный налог, уплата аванса за 2 квартал 2020г. )

В процедуре Закрытие месяца за июнь 2020 регламентной операцией Расчет транспортного налога проводка по начислению налога не формируется.

Торговый сбор

При включенной настройке в Помощнике уплаты транспортного налога учитывается освобождение от уплаты ( Главное — Список задач — Торговый сбор, уплата за 2 квартал 2020г. )

В процедуре Закрытие месяца за июнь 2020 регламентной операцией Расчет торгового сбора проводка по начислению не формируется.

При включенной настройке, в Помощнике уплаты налога учитывается снижение тарифа ( Главное — Список задач — Патент, уплата 2/3 стоимости ).

Страховые взносы ИП

При включенной настройке, в Помощнике уплаты страховых взносов учитывается снижение тарифа ( Главное — Список задач — Взносы за себя, уплата за 2 квартал 2020г. )

По ссылке можно посмотреть расшифровку расчета взносов ПФР фиксированный :

См. также:

- Утвержден упрощенный механизм предоставления отсрочки для компаний, пострадавших от коронавируса

- Антикарантинные меры для бизнеса по имуществу

- Полезные ссылки для работы бухгалтера

- На помощь надейся, а сам не плошай

- [26.05.2020 запись] Электронные трудовые книжки: внедряем несмотря ни на что! НОВАЯ ИНФОРМАЦИЯ ПО COVID-19 Списания налогов

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как определить относится ли ОКВЭД к наиболее пострадавшим отраслямДобрый день! Подскажите пожалуйста, в перечень наиболее пострадавших включен раздел.

- Субсидия пострадавшим отраслямсубсидию, предусмотреннуюпостановлениемПравительстваРоссийскойФедерацииот24 апреля 2020г.№576«ОбутвержденииПравилпредоставленияв2020годуизфедерального бюджета субсидийсубъектаммалогоисреднегопредпринимательства,ведущимдеятельностьв отраслях российскойэкономики,внаибольшейстепенипострадавшихвусловияхухудшения ситуации в.

- Закон N 323-ФЗ предоставил больше льгот по НДФЛ пострадавшим от стихийных бедствий и терактовЗакон от 29.09.2019 N 323-ФЗ внес поправки в ст. 217.

- Дополнительный неоплачиваемый отпуск пострадавшим на ЧАЭСДобрый день! Сотруднику положен отпуск «Дополнительный неоплачиваемый отпуск пострадавшим на.

Карточка публикации

(7 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

Приобретение малоценных объектов сроком использования более 12 месяцев

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Спасибо большое за вебинар! Хоть и нет налогов, но было интересно послушать!

Налоговую декларацию по налогу на прибыль за 1 полугодие надо сдавать по новой форме, утвержденной приказом ФНС России от 22.03.2012 № ММВ-7-3/174@ (зарегистрирован в Минюсте 20.04.2012). Кардинальных изменений в этой декларации нет. Однако в Приложение № 3 к Листу 02 изменения внесены. Что это за изменения, а также порядок заполнения приложения рассмотрим в этой статье.

Когда надо заполнять Приложение № 3

В Приложении № 3 к Листу 02 декларации отражаются операции, финансовый результат по которым учитывается для целей налогообложения прибыли в особом порядке, установленном соответствующими статьями Налогового кодекса:

- реализация амортизируемого имущества (ст. 268, 323);

- уступка права требования (ст. 279);

- реализация товаров (работ, услуг), имущественных прав по объектам обслуживающих производств и хозяйств (ст. 275.1);

- реализация права на земельный участок (ст. 264.1);

- получение доходов учредителем (выгодоприобретателем) по договору доверительного управления имуществом (ст. 276).

Если у организации в отчетном (налоговом) периоде не было вышеперечисленных операций, то заполнять Приложение № 3 не надо и, соответственно, включать его в состав налоговой декларации также не требуется.

Если же какие-либо из перечисленных операций в деятельности налогоплательщика были, то приступая к заполнению декларации, в первую очередь надо заполнить Приложение № 3. Это связано с тем, что в данном приложении формируются показатели, которые затем переносятся в Приложения № 1 и № 2 к Листу 02 и в Лист 02 декларации.

Теперь рассмотрим порядок отражения в Приложении № 3 отдельных операций.

Реализация амортизируемого имущества

Согласно п. 1 ст. 268 при продаже амортизируемого имущества доходы от реализации подлежат уменьшению:

- на остаточную стоимость амортизируемого имущества;

- на сумму расходов, непосредственно связанных с реализацией имущества.

Если от продажи амортизируемого имущества получен убыток, то он учитывается для целей налогообложения в особом порядке (п. 3 ст. 268): убыток включается в состав прочих расходов равномерно в течение оставшегося срока полезного использования.

Порядок отражения в налоговом учете финансового результата от продажи основных средств установлен статьей 323. Убыток отражается в аналитическом налоговом регистре в полной сумме как расходы будущих периодов в том месяце, в котором объект амортизируемого имущества продан. Со следующего месяца начинается равномерное списание указанной суммы. В налоговом регистре также рассчитывают оставшийся срок полезного использования проданного объекта в месяцах. Для этого из срока полезного использования объекта вычитают количество месяцев фактической эксплуатации объекта. Месяц продажи включается в фактический срок.

При заполнении Приложения № 3 к Листу 02 отдельно учитывается финансовый результат по каждой продаже амортизируемого имущества.

Если к нормам амортизации реализованного с убытком основного средства применялись повышающие коэффициенты (в соответствии со ст. 259.3), то оставшийся срок полезного использования определяется как разница между сокращенным сроком полезного использования и фактическим сроком эксплуатации (независимо от применяемого метода начисления амортизации) ( письмо Минфина от 06.08.2010 № 03-03-05/183) .

В апреле проданы компьютер и автомобиль. Финансовый результат отражен в таблице 1.

Наименование основного средства

Цена продажи (за минусом НДС)

Финансовый результат от продажи

Срок полезного использования, мес.

Фактический срок полезного использования

Оставшийся срок полезного использования

Прибыль от продажи компьютера в размере 2 000 руб. признается на дату продажи. Убыток от продажи автомобиля в размере 28 000 руб. в апреле отражен в налоговом регистре в составе расходов будущих периодов. Ежемесячное списание убытка в прочие расходы начинается с мая месяца. Ежемесячно подлежит включению в расходы (70 000 – 40 000) : 20 мес. = 1 500 руб.

В Приложении № 3 сведения о продаже амортизируемого имущества отражаются в следующем порядке:

- по строке 010 (количество проданных объектов за период) – 2;

- по строке 020 (количество объектов, проданных с убытком) – 1;

- по строке 030 (доходы от реализации) - 50 000 руб., эта сумма также включается в итоговую выручку по строке 340;

- по строке 040 (расходы, связанные с продажей объектов) – 78 000 руб., эта сумма также включается в итоговые расходы по строке 350;

- по строке 050 (прибыль от продажи объектов) – 2 000 руб.;

- по строке 060 (убытки от продажи) – 30 000 руб., эта сумма также включается в убытки по строке 360.

В бухгалтерском учете продажа основных средств отражается следующими проводками:

1. Продажа компьютера

Дебет 62 Кредит 91.1 – 11 800 руб. – продажная стоимость компьютера с учетом НДС;

Дебет 91, субсчет «НДС» Кредит 68, субсчет «Расчеты с бюджетом по НДС» - 1 800 руб. – на сумму НДС с продажи;

Дебет 91.2 Кредит 01, субсчет «Выбытие основных средств» - 8 000 руб. – списана остаточная стоимость проданного компьютера.

2. Продажа автомобиля

Дебет 62 Кредит 91.1 – 47 200 руб. – продажная стоимость автомобиля с учетом НДС;

Дебет 91, субсчет «НДС» Кредит 68, субсчет «Расчеты с бюджетом по НДС» - 7 200 руб. – на сумму НДС с продажи;

Дебет 91.2 Кредит 01, субсчет «Выбытие основных средств» - 70 000 руб. – списана остаточная стоимость проданного автомобиля.

В бухгалтерском учете убыток от продажи основного средства признается единовременно на дату продажи, а в налоговом учете этот убыток будет включен в расходы в течение оставшегося срока полезного использования. В связи с этим организация должна отразить в регистрах бухгалтерского учета образование вычитаемых временных разниц на сумму убытка в размере 30 000 руб. и начислить в бухгалтерском учете отложенные налоговые активы: Дебет 09 Кредит 68, субсчет «Расчет налога на прибыль» - 6 000 руб. (30 000 х 20%). Ежемесячно, по мере признания расходов в налоговом учете, вычитаемые временные разницы подлежат списанию (уменьшению) записями в бухгалтерском регистре, а отложенные налоговые активы – проводками: Дебет 68, субсчет «Расчет налога на прибыль» Кредит 09 – 300 руб. (1 500 х 20%).

Уступка права требования

В особом порядке для целей налогообложения учитывается убыток от уступки права требования долга первоначальным кредитором – продавцом товаров (работ, услуг), а также займодавцем по долговому обязательству. При этом порядок учета убытка зависит от даты договора уступки: до наступления срока платежа по основному договору (поставки, подряда, купли-продажи, займа, др.) или после наступления срока платежа.

Уступка до наступления срока платежа (п.1 ст. 279):

для целей налогообложения признается убыток в размере процентов с суммы дохода от уступки права требования, исчисленных за период с даты уступки до даты платежа по основному договору. При этом проценты исчисляются по правилам ст. 269 как ставка рефинансирования ЦБ РФ на дату уступки, скорректированная на повышающий коэффициент.

Первоначальный кредитор (поставщик) уступил право требования долга к покупателю третьему лицу (новому кредитору). Договор уступки подписан 07.05.2012. Дебиторская задолженность в размере 180 000 руб. (в т.ч. НДС) по сроку платежа 07.06.2012 - уступлена за 150 000 руб. Убыток от уступки составил 30 000 руб. Рассчитаем сумму убытка, признаваемого для целей налогообложения прибыли:

- количество дней от даты уступки (7 мая) до даты платежа (7 июня): 31 день;

- ставка рефинансирования ЦБ РФ на дату уступки (7 мая): 8%;

- процентная ставка для расчета предельного размера по ст. 269: 14,4 % (8% х 1,8);

- доход от уступки права требования – 150 000 руб.;

- убыток, признаваемый для целей налогообложения: 150 000 руб. х 14,4% х 31дн./366дн. = 1 830 руб.

В Приложении № 3 сведения об уступке права требования до наступления срока платежа отражаются в следующем порядке:

- по строке 100 (доходы от уступки) – 150 000 руб., эта сумма включается также в итоговую выручку по строке 340;

- по строке 120 (стоимость права требования в размере дебиторской задолженности контрагента) – 180 000 руб., эта сумма включается также в итоговые расходы по строке 350;

- по строке 140 (часть убытка, признаваемого для целей налогообложения) – 1 830 руб.;

- по строке 150 (часть убытка, не учитываемого для целей налогообложения) – 28 170 руб. (30 000 – 1 830), эта сумма включается также в общую сумму убытков по строке 360.

В бухгалтерском учете уступка права требования первоначальным кредитором отражается следующими проводками:

Дебет 76 (новый кредитор) Кредит 91.1 – 150 000 руб. – доход от реализации права требования долга;

Дебет 91.2 Кредит 62 (покупатель товаров, работ или услуг) – 180 000 руб. – списана дебиторская задолженность покупателя по уступленному праву требования.

Убыток от уступки права требования долга в бухгалтерском учете признается полностью на дату уступки, а в налоговом учете – только в размере 1 830 руб. Убыток в размере 28 170 руб. никогда не будет признан для целей налогообложения. Следовательно, в бухгалтерских регистрах надо отразить постоянную разницу в размере 28 170 руб. и начислить в учете постоянное налоговое обязательство: Дебет 99, субсчет «Постоянное налоговое обязательство» Кредит 68, субсчет «Расчет налога на прибыль» - 5 634 руб. (28 170 х 20%).

Уступка после наступления срока платежа (п.2 ст. 279):

50% от суммы убытка включается во внереализационные расходы на дату уступки права требования;

50% от суммы убытка – по истечении 45 календарных дней с даты уступки.

Первоначальный кредитор (поставщик) уступил право требования долга к покупателю третьему лицу (новому кредитору). Договор уступки подписан 05.06.2012 г. Дебиторская задолженность в размере 200 000 руб. (в т.ч. НДС) по сроку уплаты 28.02.2012 – передана (уступлена) за 160 000 руб.

В Приложении № 3 сведения об уступке права требования после наступления срока платежа отражаются в следующем порядке:

- по строке 110 (доходы от уступки) – 160 000 руб., эта сумма включается также в итоговую выручку по строке 340;

- по строке 130 (стоимость права требования в размере дебиторской задолженности контрагента) – 200 000 руб., эта сумма включается также в итоговые расходы по строке 350;

- по строке 160 (убыток) – 40 000 руб. (200 000 – 160 000), эта сумма включается также в общую сумму убытков по строке 360;

- по строке 170 (50% убытка, который включается в состав расходов текущего отчетного (налогового) периода) – 20 000 руб. (40 000 х 50%).

В бухгалтерском учете уступка права требования первоначальным кредитором отражается следующими проводками:

Дебет 76 (новый кредитор) Кредит 91.1 – 160 000 руб. – доход от реализации права требования долга;

Дебет 91.2 Кредит 62 (покупатель товаров, работ или услуг) – 200 000 руб. – списана дебиторская задолженность покупателя по уступленному праву требования.

Убыток от уступки права требования долга в бухгалтерском учете признается полностью на дату уступки, а в налоговом учете – частями: 20 000 руб. во -2м квартале и 20 000 руб. в 3-м квартале. В связи с этим в бухгалтерских регистрах следует отразить образование вычитаемых временных разниц (расходы раньше признаются в бухгалтерском учете, чем в налоговом) в размере 20 000 руб. и начислить в учете отложенные налоговые активы: Дебет 09 Кредит 68, субсчет «Расчет налога на прибыль» - 4 000 руб. (20 000 х 20%). В 3-м квартале, когда вторая часть убытка от уступки будет признана в налоговом учете, в бухгалтерских регистрах следует сделать запись о списании вычитаемых временных разниц и отразить бухгалтерскими проводками списание отложенных налоговых активов: Дебет 68, субсчет «Расчет налога на прибыль» Кредит 09 – 4 000 руб.

Перенос данных из Приложения № 3 в Приложения № 1 и № 2

Доходы от реализации по операциям, учитываемым в особом порядке, переносятся из строки 340 Приложения № 3 в строку 030 Приложения № 1 к Листу 02.

В рассмотренном выше примере это – итоговая сумма 360 000 руб. (50 000 + 150 000 + 160 000).

Расходы переносятся из строки 350 Приложения № 3 в строку 080 Приложения № 2 к Листу 02.

В рассмотренном примере это – итоговая сумма 458 000 руб. (78 000 + 180 000 + 200 000).

Кроме этого, в Приложении № 2 отражаются убытки, которые признаются для целей налогообложения в текущем отчетном (налоговом) периоде, за который составляется декларация:

1. Убыток от продажи амортизируемого имущества – по строке 100. В примере основное средство было продано с убытком в апреле. Начиная с мая, убыток списывается в прочие расходы равномерно по 1 500 рублей в месяц. Следовательно, в декларацию за полугодие включен в расходы убыток за 2 месяца – 3 000 руб.;

2. Часть убытка (50%) от уступки права требования после истечения срока платежа – по строке 203. В примере за полугодие признается убыток в размере 20 000 руб., оставшаяся часть убытка будет признана 19 июля (через 45 дней после уступки). Соответственно в декларации за 9 месяцев по строке 203 будет отражен убыток от уступки права требования в полной сумме – 40 000 руб.

Перенос данных из Приложения № 3 на Лист 02

Сумма убытков из строки 360 переносится в строку 050 Листа 02. В примере указанная сумма составляет 98 170 руб. (30 000 + 28 170 + 40 000). На эту сумму увеличивается прибыль (убыток), которая рассчитывается по строке 060 Листа 02. В итоге получается следующее:

- доходы в размере 360 000 руб. в полной сумме включаются в доходы от реализации, отражаемые по строке 010 Листа 02;

- расходы в размере 458 000 руб. также в полной сумме включатся в расходы, отражаемые по строке 030 Листа 02;

- полученный суммарный убыток 98 000 руб. (360 000 – 458 000) включает в себя прибыль от продажи основного средства (2 000 руб.) и убыток от уступки права требования в размере процентов (- 1 830 руб.). Этот показатель в декларации не отражается;

- общая прибыль (убыток) корректируется (увеличивается) на сумму убытка, не признаваемого для целей налогообложения в отчетном (налоговом периоде) на сумму 98 170 (в эту сумму прибыль 2000 руб. и убыток -1 830 руб. не включены). Этот показатель отражается по строке 050 Листа 02.

Кроме этого, убытки из суммы 98 170 руб., которые признаются в текущем отчетном (налоговом) периоде, отражаются в отдельных сроках Приложения № 2 и переносятся в итоговые строки расходов 030 и 040 Листа 02.

Для рассмотренного примера :

во вложенном файле приведены фрагменты декларации по налогу на прибыль за полугодие, исходя из предположения, что у организации за полугодие не было других операций, кроме тех, что отражены в Приложении № 3 к Листу 02.

Что убрали из Приложения № 3

Для целей налогообложения в п.3 ст. 279 в отдельный вид выделена реализация права требования долга кредитором, купившим это право. Иными словами, кредитор не является продавцом товаров (работ, услуг). Он специально приобрел дебиторскую задолженность для предъявления дебитору или дальнейшей перепродажи, как правило, по цене выше цены покупки. Такая операция названа в статье 279 финансовой услугой.

При определении налоговой базы налогоплательщик вправе уменьшить доход, полученный от реализации права требования, на сумму расходов, связанных с приобретением и реализацией этого права, а также на цену приобретения имущественного права (пп. 2.1 п.1 ст. 268, п.3 ст. 279). При этом согласно п. 2 ст. 268 убыток от реализации права требования долга признается для целей налогообложения прибыли.

Однако убыток от реализации права требования долга как финансовой услуги не всегда признавался для целей налогообложения. Указанная норма действует с 01.01.2009 г. До этого убыток вообще не признавался для целей налогообложения. Поэтому указанную операцию отражали в Приложении № 3 по строкам 070, 080 и 090.

Несмотря на то, что убыток учитывается в налоговой базе с 2009 года, в Приложение № 3 поправки внесены не были. И только в новой редакции декларации строки 070 – 090 убрали из Приложения № 3.

С 2009 года доходы от реализации прав требования долга как финансовой услуги надо отражать по строке 013 «Выручка от реализации имущественных прав» Приложения № 1 к Листу 02, а расходы – по строке 059 «Стоимость реализованных имущественных прав» Приложения № 2 к Листу 02.

Организация (новый кредитор) приобрела право требования долга в размере 200 000 руб. за 170 000 руб. в январе 2012 года. В апреле дебитор заплатил новому кредитору 200 000 руб. Операция по приобретению имущественного права в налоговой декларации не отражается. Поэтому только в декларации за полугодие организация отразит операцию с имущественными правами следующим образом:

- по строке 013 Приложения № 1 к Листу 02 – 200 000 руб.;

- по строке 059 Приложения № 2 к Листу 02 – 170 000 руб.

В бухгалтерском учете операции по приобретению дебиторской задолженности и ее погашению отражаются следующими проводками:

Дебет 58, субсчет «Приобретенная дебиторская задолженность» (в разрезе конкретных дебиторов) Кредит 76 (предыдущий кредитор) – 170 000 руб. – на дату приобретения дебиторской задолженности у предыдущего кредитора;

Дебет 51 Кредит 91.1 – 200 000 руб. – погашена задолженность дебитором;

Дебет 91.2 Кредит 58, субсчет «Приобретенная дебиторская задолженность» - 170 000 руб. – списана балансовая стоимость погашенной дебиторской задолженности.

Организация (новый кредитор) приобрела право требования долга в размере 200 000 руб. за 170 000 руб. в январе 2012 года. В июле организация переуступила право требования долга следующему кредитору за 160 000 руб. Операция по приобретению имущественного права в налоговой декларации не отражается. В декларации за 9 месяцев организация отразит операцию с имущественными правами следующим образом:

- по строке 013 Приложения № 1 к Листу 02 – 160 000 руб.;

- по строке 059 Приложения № 2 к Листу 02 – 170 000 руб.

В бухгалтерском учете операции по приобретению дебиторской задолженности и ее погашению отражаются следующими проводками:

Дебет 58, субсчет «Приобретенная дебиторская задолженность» (в разрезе конкретных дебиторов) Кредит 76 (предыдущий кредитор) – 170 000 руб. – на дату приобретения дебиторской задолженности у предыдущего кредитора;

Дебет 76 (следующий кредитор) Кредит 91.1 – 160 000 руб. – отражена переуступка права требования следующему кредитору;

Дебет 91.2 Кредит 58, субсчет «Приобретенная дебиторская задолженность» - 170 000 руб. – списана балансовая стоимость переуступленной дебиторской задолженности.

Читайте также: