Как отразить в 1с переплату по налогам

Опубликовано: 25.04.2024

Перерасчет НДФЛ в сторону увеличения или уменьшения неизбежен. Может измениться расчетная база (сумма начислений) по налогу по конкретному работнику, например из-за применения стандартных, социальных, имущественных вычетов не с начала налогового периода. Эксперты 1С рассматривают порядок возврата излишне удержанного НДФЛ, приводят примеры отражения в программе «1С:Зарплата и управление персоналом 8» редакции 3 переплаты налога для ситуаций, которые часто вызывают вопросы.

Порядок возврата излишне удержанного НДФЛ

В соответствии с пунктом 1 статьи 24 НК РФ организация, которую НК РФ обязывает исчислять и перечислять в бюджет налог за другого налогоплательщика — организацию или физическое лицо, считается налоговым агентом. По НДФЛ все организации исполняют обязанности налогового агента.

Налоговые агенты в соответствии с Налоговым кодексом РФ обязаны:

- исчислять НДФЛ налогоплательщика;

- удерживать НДФЛ у налогоплательщика;

- перечислять НДФЛ в бюджет.

Расчет НДФЛ производится налоговыми агентами в соответствии со статьей 224 НК РФ с учетом всех особенностей, предусмотренных главой 23 Налогового кодекса РФ. Налоговый агент исчисляет и удерживает НДФЛ по каждому налогоплательщику и перечисляет в налоговый орган общую сумму. У налогового агента по НДФЛ возникают взаимоотношения с одной стороны — с налоговым органом, с другой — с налогоплательщиками.

При этом справка о доходах и суммах налога физического лица (форма 2-НДФЛ) отражает исчисленный, удержанный и перечисленный налог по конкретному физлицу. Следовательно, перечисляя общую сумму НДФЛ в бюджет, налоговый агент обязан вести учет перечисления налога в разрезе налогоплательщиков.

Учет не представляет сложностей, если суммы исчисленного, удержанного и подлежащего перечислению налога совпадают. Однако может произойти переплата НДФЛ по некоторым физическим лицам, и тогда взаиморасчеты с налоговым органом и с налогоплательщиками для налогового агента становятся не одинаковыми.

Например, налоговый агент мог излишне удержать НДФЛ с доходов физического лица и перечислить его в бюджет, когда сотрудник обратился с заявлением о предоставлении социального или имущественного вычета не в начале года, но вычет следует применять с начала года. В этом случае НДФЛ подлежит перерасчету, и, согласно пункту 1 статьи 231 НК РФ, излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика.

При этом организация обязана сообщить любым способом налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Возврат излишне удержанных сумм налога относится к взаимоотношениям налогового агента и налогоплательщика. Перечисленные, как впоследствии выяснилось, излишние суммы не были в свое время ошибочными и с точки зрения взаимодействия с ИФНС не требуют корректировки.

При очередном перечислении удержанного налога в налоговый орган налоговый агент перечисляет вновь исчисленный актуальный НДФЛ с учетом того, что осуществлен возврат излишне удержанного налога. Задача налогового агента — отследить, чтобы в справках 2-НДФЛ налогоплательщиков отразилась переплата и произведенный возврат налога.

Подробнее о возврате сумм излишне удержанного НДФЛ и об отражении в программах 1С см. в справочнике «Кадровый учет и расчеты с персоналом в программах „1С“» раздела «Кадры и оплата труда».

Как отразить переплату по НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в случае возникновения переплаты НДФЛ следует выполнить ряд действий для корректного отражения перечисления по физлицам.

Порядок действий зависит от того, будут ли еще перечисления НДФЛ в налоговый орган до момента формирования справки 2-НДФЛ.

Рассмотрим последовательность действий для получения корректной справки 2-НДФЛ в программе «1С:Зарплата и управление персоналом 8» на примере.

Предположим, что в организации 2 сотрудника с окладом 10 000 руб. В январе 2019 года при расчете зарплаты исчислен по каждому из них НДФЛ в сумме 1 300 руб. и перечислен при выплате зарплаты в бюджет общей суммой 2 600 руб. В феврале 2019 года один из сотрудников заявил о своем праве на стандартные налоговые вычеты, и в результате пересчета налога с начала года к перечислению в бюджет исчисляется сумма, учитывающая произошедшую переплату.

Пример 1

В результате пересчета НДФЛ к перечислению в бюджет в феврале 2019 года есть некоторая сумма.

Примечание

Здесь и далее в рассматриваемых примерах в настройках учетной политики организации по НДФЛ ( Настройки — Организация — закладка Учетная политика и другие настройки — ссылка Учетная политика) установлено Применение стандартных вычетов нарастающим итогом в течение налогового периода).

В январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

В феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на троих детей с кодом:

- «126» на первого ребенка — 1 400 руб.;

- «127» на второго ребенка — 1 400 руб.;

- «128» на третьего ребенка — 3 000 руб.

Общая сумма стандартных вычетов за 1 месяц составляет 5 800 руб.

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль в сумме 11 600 руб. образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 208 руб. (рис. 1). По сотруднику С.С. Горбункову следует перечислить 1 300 руб. В целом же в бюджет следует перечислить 1 092 руб.

Рис. 1. Расчет НДФЛ в документе «Начисление зарплаты и взносов»

В отчете Полный свод начислений, удержаний и выплат (рис. 2) отражается общая сумма удержанного налога в феврале 2019 года — 1 092 руб.

Рис. 2. Отчет «Полный свод начислений, удержаний и выплат»

При формировании платежной ведомости в программе «1С:Зарплата и управление персоналом 8» редакции 3 по каждому физлицу отдельно формируется сумма к выплате и НДФЛ к перечислению (рис. 3). Сотруднику С.С. Горбункову следует перечислить сумму зарплаты 8 700 руб. и перечислить в бюджет исчисленный НДФЛ 1 300 руб. Сотруднице В.С. Плющ следует перечислить зарплату в размере 10 000 руб. Перечислять НДФЛ в этом месяце не следует, так как есть переплата, оставшаяся с прошлого месяца. По заявлению сотрудницы В.С. Плющ зарегистрирован возврат переплаченной суммы налога 208 руб. документом Возврат НДФЛ в меню Налоги и взносы.

По умолчанию в документе Ведомость в банк в блоке Выплата зарплаты и перечисление НДФЛ установлен флаг Налог перечислен вместе с зарплатой. Проведение этого документа без предварительного анализа и изменений установок по умолчанию приведет к возникновению ошибки в системе: в программе будет зарегистрировано, что налоговым агентом перечислена сумма большая, чем требуется, — 1 300 руб. вместо 1 092 руб.

Рис. 3. НДФЛ к перечислению в платежной ведомости

Чтобы избежать такой ошибки, рекомендуется ежемесячно после расчета зарплаты перед формированием ведомостей анализировать НДФЛ с помощью отчетов:

- Анализ НДФЛ по датам получения доходов;

- Анализ НДФЛ по документам-основаниям;

- Анализ НДФЛ по месяцам.

Поле Осталось удержать в этих отчетах сообщит реальную сумму НДФЛ, подлежащую удержанию и перечислению по налогоплательщикам и в целом по налоговому агенту.

Обратите внимание, что поля Осталось удержать и Осталось перечислить не отображаются в отчетах по умолчанию. Их можно добавить по кнопке Настройки — вид Расширенный — закладка Поля и сортировки, установив соответствующие флаги.

При расхождении суммы, подлежащей удержанию по отчетам и по платежной ведомости, использовать настройки, установленные по умолчанию в платежной ведомости, нельзя. В этом случае следует отключить установленный по умолчанию флаг Налог перечислен вместе с зарплатой. По ссылке Ввести данные о перечислении НДФЛ следует перейти к документу Перечисления НДФЛ в бюджет. В этом документе следует указать верную сумму удерживаемого и перечисляемого налога в целом по организации. В Примере 1 к перечислению указывается сумма 1 092 руб. При этом можно сформировать Реестр перечисленных сумм налога по кнопке Реестр перечисленных сумм НДФЛ (рис. 4) и убедиться, что программа правильно распределяет перечисление НДФЛ.

После регистрации перечисления НДФЛ описанным выше способом в справках 2-НДФЛ, сформированных для обоих сотрудников, налог исчисленный, удержанный и перечисленный будет отображен корректно.

Рис. 4. Отчет «Реестр перечисленных сумм налога»

Пример 2

В результате пересчета НДФЛ нет сумм к перечислению в бюджет в феврале 2019 года.

Аналогично Примеру 1 в январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

Но, в отличие от Примера 1, в феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на пятерых детей с кодами:

- «126» на первого ребенка — 1 400 руб.;

- «127» на второго ребенка — 1 400 руб.;

- «128» на третьего ребенка — 3 000 руб.;

- «128» на последующего ребенка — 3 000 руб.;

- «128» на последующего ребенка — 3 000 руб.

Общая сумма вычетов за 1 месяц составляет 11 800 руб.

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 1 300 руб. По сотруднику С.С. Горбункову следует перечислить 1 300 руб. Следовательно, нет сумм НДФЛ, которые бы следовало перечислить в бюджет в феврале.

Пример 2 может показаться искусственным, однако аналогичная ситуация может возникнуть при применении в середине года имущественных вычетов.

Так же как и в Примере 1, при формировании платежной ведомости в программе «1С:Зарплата и управление персоналом 8» редакции 3 по каждому физлицу отдельно формируется сумма к выплате и НДФЛ к перечислению. Сотруднику С.С. Горбункову следует перечислить 8 700 руб. зарплаты и перечислить в бюджет исчисленный НДФЛ 1 300 руб. Сотруднице В.С. Плющ следует перечислить зарплату в размере 10 000 руб., перечислять НДФЛ в этом месяце не следует, так как есть переплата, оставшаяся с прошлого месяца. Но переплата равна сумме планируемого перечисления, и налоговый агент ничего перечислять в бюджет не должен. Об этом свидетельствуют отчеты по анализу НДФЛ программы. Аналогично Примеру 1 следует отключить в платежной ведомости установленный по умолчанию флаг Налог перечислен вместе с зарплатой. Но, в отличие от Примера 1, документ Перечисление НДФЛ в бюджет с нулевой суммой провести невозможно, поэтому автоматически не произойдет корректного перераспределения перечисленного налога, и отчеты в программе (в том числе 2-НДФЛ) будут демонстрировать недостаточное перечисление налога по одному сотруднику и излишнее — по другому. Если есть время подождать очередного расчета заработной платы или другого дохода, когда появятся суммы НДФЛ к перечислению, то можно ничего не предпринимать. В следующем месяце при проведении документа Перечисление НДФЛ в бюджет все автоматически нормализуется. Но если такая ситуация возникает в последнем месяце налогового периода (декабре) или в том месяце, когда необходимо выдать справку 2-НДФЛ сотруднику, то скорректировать распределение перечисленного налога следует документом Операции учета НДФЛ в меню Налоги и взносы (рис. 5).

Рис. 5. Документ «Операция учета НДФЛ»

Для сотрудника С.С. Горбункова на закладке Перечислено по всем ставкам следует указать сумму перечисленного налога, факт того, что этот налог был удержан и зарегистрирован платежной ведомостью. А для сотрудницы В.С. Плющ в документе Операции учета НДФЛ придется внести корректировку на двух закладках: Удержано по всем ставкам и Перечислено по всем ставкам, указав сумму излишне удержанного и перечисленного налога со знаком «минус».

Напомним, что в соответствии с приказом ФНС России от 02.10.2018 № ММВ-7-11/566@ утверждена новая форма сведений о доходах физических лиц и суммах налога на доходы физических лиц, порядок заполнения и формат ее представления в электронной форме. Новый отчет 2-НДФЛ называется «Справка о доходах и суммах налога физического лица» и предусматривает различные формы его представления в ИФНС и выдачи на руки работнику (Приложения № 1 и № 5 к Приказу). Форма 2-НДФЛ, предназначенная для представления в ИФНС на бумажном носителе, для каждого показателя устанавливает соответствующее поле, состоящее из определенного количества знакомест. Новая форма 2-НДФЛ вступила в силу с 01.01.2019 и должна применяться начиная с представления сведений о доходах физических лиц за 2018 год. В «1С:Предприятии» изменения в форме 2-НДФЛ поддержаны. О сроках реализации можно узнать в «Мониторинге изменений законодательства».

Отчеты по НДФЛ за 2018 год (формы 2-НДФЛ, 6-НДФЛ) следует представить в налоговый орган не позднее 01.04.2019.

От редакции. В 1С:Лектории 07.02.2019 состоялась лекция о подготовке отчетов 2-НДФЛ и 6-НДФЛ за 2018 год, особенностях формирования в «1С:Зарплате и управлении персоналом 8» (ред. 3) с участием В.Д. Волкова (ФНС России) и экспертов 1С. С видеозаписью можно ознакомиться на сайте 1С:ИТС на странице 1С:Лектория.

Даже самые опытные бухгалтера могут столкнуться с ситуацией возникновения налоговой переплаты. Причин может быть множество.

К ним относятся ошибки в расчетах налоговых перечислений, по вине ответственных лиц или ошибок допущенных в автоматизированной системе учета. Ошибки могут быть допущены и в платежных документах на уплату налога, даже если первоначально налог был начислен правильно. После предоставления налоговой декларации могут быть изменены правила налоговых расчетов. Часто переплаты возникают в результате перечисления авансовых платежей, когда сумма оплаты превышает сумму начислений. И т.п.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Образовавшуюся переплату по налогу можно вернуть из бюджета подав в налоговую инспекцию заявление установленной формы на возврат или зачет суммы излишне уплаченного налога. Назначение заявлений отличается тем, что при возврате сумма переплаты должна быть передана конкретному налогоплательщику, подавшему соответствующее заявление, а при зачете сумма, фактически, просто переносится на погашение иных налогов и имеющихся налоговых задолженностей.

Формы таких документов, необходимых для выполнения зачета или аванса, утверждены нормативными актами.

Вы можете подготовить заявления о возврате и о зачете налога в 1С ЗУП 3.1. Обратите внимание, что недавно вступили в силу новые формы, и для их использования необходимо своевременно обновить рабочую конфигурацию.

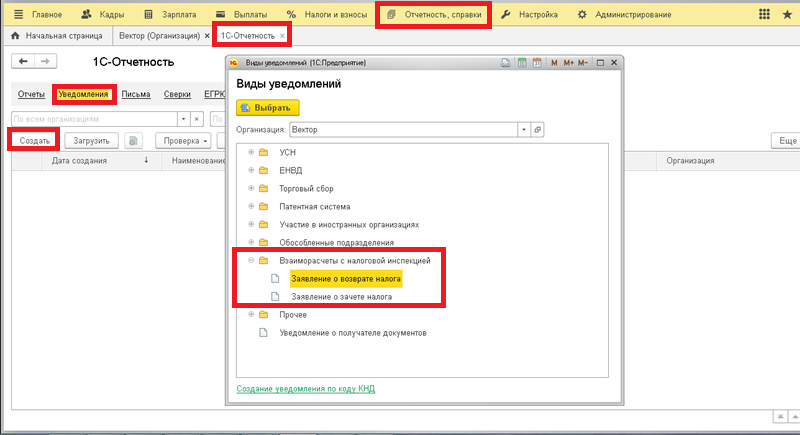

Заявления о возврате и о зачете налога в 1С доступны в разделе Отчетность → 1С Отчетность → страница Уведомления.

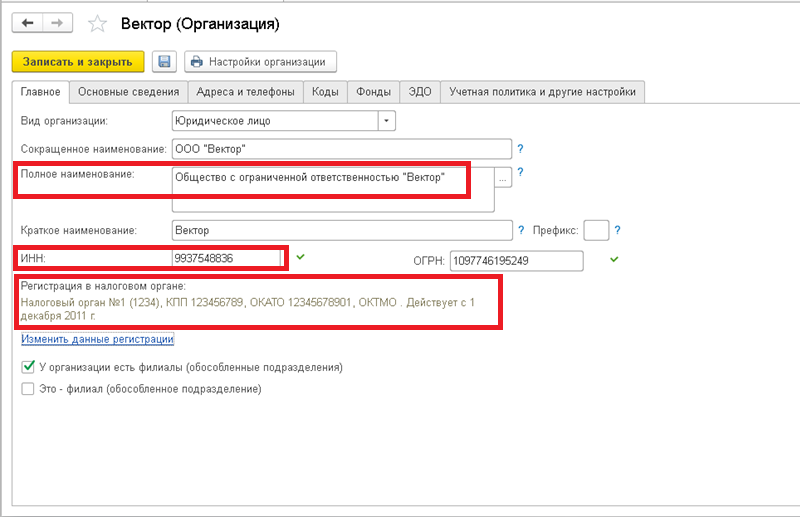

Для корректного заполнения документов предварительно необходимо в карточке организации проверить ввод полного наименования и данные по регистрации налогоплательщика: ИНН, КПП, сведения о налоговом органе, в котором организация зарегистрирована в качестве плательщика налогов.

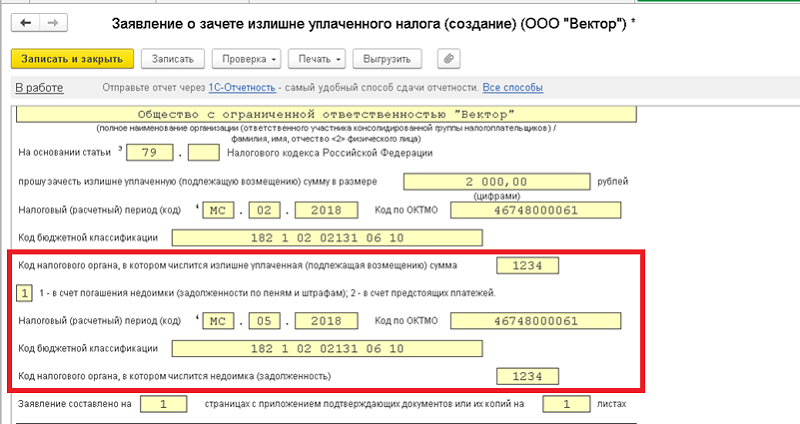

Для создания нового заявления нажмите кнопку «Создать», выберите организацию, в папке Взаиморасчеты с налоговой инспекцией выберите нужный вид заявления.

Для создания нового заявления нажмите кнопку «Создать», выберите организацию, в папке Взаиморасчеты с налоговой инспекцией выберите нужный вид заявления.

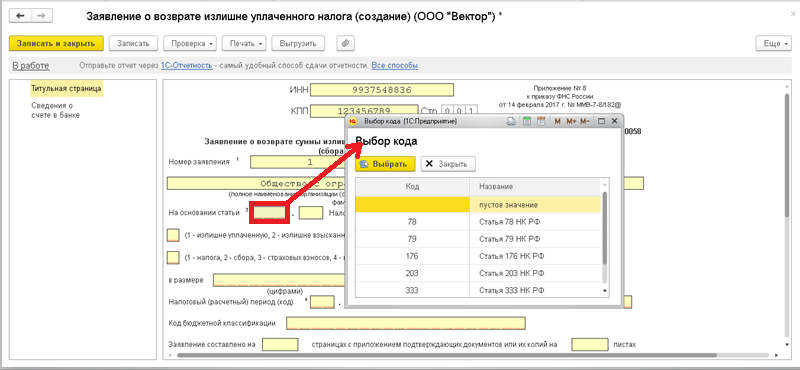

Так как заявления очень похожи по составу реквизитов, опишу их вместе. Часть данных заполняется автоматически, остальное заполняем.

• Ставим порядковый номер обращения заявителя в текущем году;

• Выбираем статью Налогового кодекса РФ, для проведения зачета/возврата использую справочник кодов. Подбор значения из списка кодов будет встречаться и в других полях заявления.

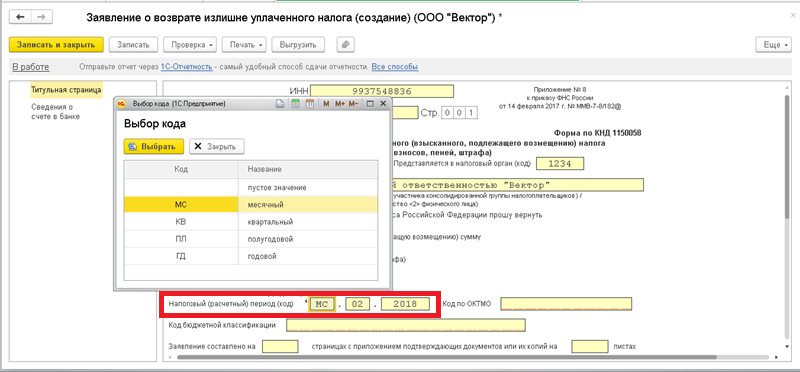

• Указываем период образования переплата, используя функцию выбора кода, а затем руками вносим соответствующие значения, так если период приходится на февраль 2018 года, то выбираем код МС и пишем 02 2018

• Ставим код по ОКМТО и Код бюджетной классификации;

• При зачете так же понадобиться вносим:

Код налоговой, куда была перечислена переплата.

Вариант действий с переплаченными деньгами: в счет погашения уже имеющегося долга или в счет будущих платежей.

Период, на оплату которого будут отнесены зачитываемые денежные средства;

Снова вносим код по ОКМТО и Код бюджетной классификации, в счет которого будут направлены деньги.

Если деньги отправляются на погашение задолженности, то проставляем код ИФНС, в котором она образовалась.

• Указываем количества страниц и приложений заявления.

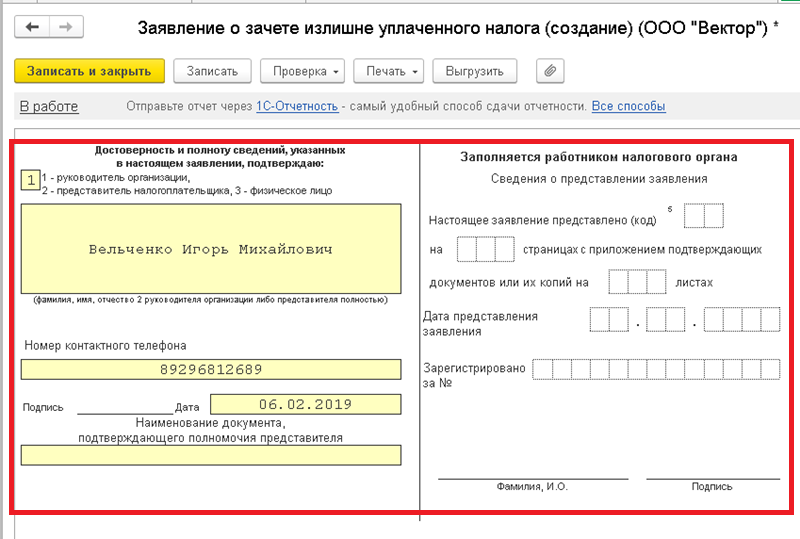

Ниже, формы разделено на две части. В левой надо заполнить данные о заявителе, номер телефона. После печати здесь необходимо поставить подпись. Правую часть заполнять не надо, это сделают сотрудники налоговой службы.

Второй лист заявления на возврат – это бланк для внесения банковских реквизитов и личных данных, необходимых для проведения процедуры возврата.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Автор: Надежда Игнатьева, старший бухгалтер отдела бухгалтерского учёта компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», апрель 2017

Как обнаружить переплату

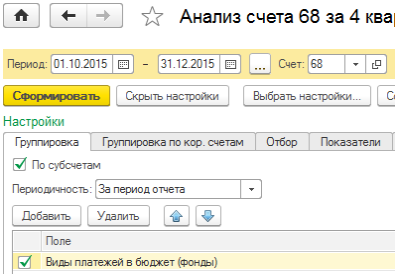

Зачет и возврат сумм излишне уплаченных налогов, сборов пеней и штрафов регламентируется ст. 79 гл. 12 НК РФ. Чтобы выявить переплаты, нужно проанализировать счет 68 «Расчеты по налогам и сборам». Сформировав анализ счета по указанным на рис. 1 настройкам, можно проследить, как образовалось положительное сальдо. Для этого выбираем анализ счета, затем в закладке «Группировка» поставить галочку «По субсчетам» и в поле «Виды платежей в бюджет (фонды)».

Отметим, что ФНС предпочитают не возвращать переплату, которой больше трех лет. Налоговики ведут отсчет от даты возникновения переплаты. Если вы обратитесь в суд, то будет проще, так как в этом случае датой переплаты будет считаться та, в которую вы узнали об излишках – дата получения акта сверки или справки расчетов по налогам и сборам (Постановление ВАС РФ от 13.04.2010 № 17372/09).

Поэтому желательно каждый квартал проводить сверку расчетов с ИФНС, заявление о желании провести сверку можно подать в контролирующие органы в письменном виде или по телекоммуникационным каналам связи (приказ ФНС от 03.03.2015 № ММВ-7-8/90@ «Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, пеней, штрафов»).

Что делать при переплате

Если в бюджет была перечислена сумма НДФЛ больше положенной, то вернуть эту сумму как НДФЛ возможности не будет. Ведь организация или ИП в данном случае являются налоговыми агентами, и налог они платят не за себя, следовательно, зачесть эту сумму в счет недоимки по другим обязательствам также не получится (оплата НДФЛ за счет средств работодателя запрещена согласно п. 9 ст. 226 НК РФ). Для возврата переплаты следует написать заявление в ИФНС о возврате излишне уплаченных денежных средств, не являющихся НДФЛ.

Если переплата возникла вследствие подачи корректировочной отчетности, то заявление нужно подавать только после сдачи отчетов в налоговую или после получения положительных протоколов при отправке по телекоммуникационным каналам связи.

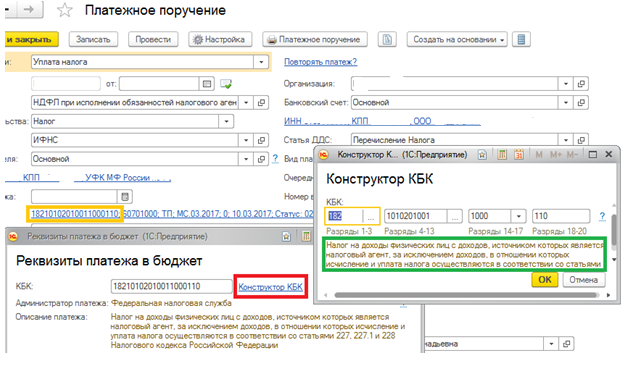

Сначала нужно провести сверку с налоговой инспекцией, запросив у них акт сверки и справку о состоянии расчетов по налогам, сборам и страховым взносам. Убедившись, что переплата действительно есть, написать заявление в двух экземплярах. Если при создании платежного поручения вносить КБК вручную, то есть вероятность ошибки. Для ее исключения можноиспользовать «Конструктор КБК» (рис. 2).

При нажатии на список реквизитов платежа появится окно с конструктором КБК. Кликнув по нему, можно перейти в меню и по частям внести нужные данные. Ниже появится описание налога/сбора или пени/штрафа, которые вы собираетесь платить, что является дополнительной проверкой.

Зачет переплаты

Также можно произвести зачет переплаты на другие налоги, пени, штрафы. Но здесь нужно учитывать, что зачет производится только в рамках одного уровня бюджета. Нельзя положительное сальдо по налогу в федеральный бюджет перевести на налог в бюджет местный. Например, переплатой по земельному налогу нельзя погасить недоимку по НДС, также и в налоге на прибыль переплата по федеральному бюджету не будет зачтена в счет задолженности в областной бюджет.

Если у вас есть излишки по пеням или штрафам, то вы можете перевести их в счет погашения задолженности по налогу.

Для зачета переплаты за недоимку требуется написать заявление в двух экземплярах «Заявление о зачете суммы излишне уплаченного налога (сбора, пени, штрафа)». Инспекция будет рассматривать его в течение 10 рабочих дней.

Взаиморасчеты с фондами отражаются на бухгалтерском счете 69 «Расчеты по социальному страхованию и обеспечению». Аналогично счету 68 проверяем данные на 69 счете.

При излишней оплате в фонды следует написать заявления формы 23-ФСС и 23-ПФР; заявления о перезачете – 22-ПФР и 22-ФСС, при уточнении платежа пишется письмо в свободной форме. Подавать заявления следует в ПФР и ФСС, после рассмотрения фонды передадут информацию о принятом решении в налоговую инспекцию, и возвращать денежные средства будет она. При зачете взносов, как и при зачете налогов, можно перевести излишки с одной статьи оплат на другую, но положительное сальдо из ПФР нельзя учесть за недоимку в ФСС.

При возврате переплаты при ликвидации организации следует до закрытия расчетного счета обратиться за возвратом излишков, при этом нужно учитывать, что рассмотрение заявления может идти в течение месяца. Согласно п. 4 ст. 49 НК РФ возврат ИФНС производит только организации; если фирма была ликвидирована, то ее учредитель не вправе претендовать на заявленные суммы.

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

Любой переплаченный налог – это, по сути, «скрытый» финансовый резерв организации. Нет смысла бесплатно кредитовать государство, если переплату можно вернуть и использовать для пополнения собственных средств компании. Главное при этом – грамотно соблюсти процедуру, прописанную в Налоговом кодексе РФ.

Налог на прибыль в этом смысле – не исключение. Вместе с тем, причины возникновения переплаты по этому налогу, а также порядок его зачета имеют свои особенности. Об этом – в нашей статье.

В каких случаях может возникнуть переплата

Переплата по налогу на прибыль может образоваться, например, в следующих случаях.

Ситуация № 1

Организация завысила налоговую базу по налогу на прибыль. Например, завысила доходы или занизила расходы. Ошибка была обнаружена в следующем налоговом (отчетном) периоде. После того, как налог уже перечислен в бюджет. В этом случае у бухгалтера есть такие варианты действий:

Уточненную декларацию можно не подавать, если после корректировки налог к перечислению не занижен, и наоборот, когда занижен – от «уточненки» не уйти.

В случае, если бухгалтер выберет первый вариант, налог на прибыль за предыдущие налоговые (отчетные) периоды окажется переплачен. Ведь к моменту обнаружения ошибки организация уже заплатила налог по «старым» расчетам.

При втором варианте на сумму завышения налоговой базы прошлого периода будет просто скорректирована (уменьшена) налоговая база текущего периода.

Ситуация № 2

Организация платит авансовые платежи по налогу на прибыль ежемесячно, исходя из прибыли, полученной в предыдущем квартале (п. 2 ст. 286 НК РФ).

Она перечисляла эти платежи в течение отчетного периода (первого квартала, полугодия, девяти месяцев). Но фактическая сумма налога, рассчитанная по итогам этого периода, оказалась меньше суммы ранее перечисленных платежей. Или организация получила не прибыль, а убыток.

Ситуация № 3

Перечисляя налог в бюджет, бухгалтер ошибся при заполнении платежного поручения. И уплатил в бюджет сумму большую, нежели положена по декларации.

Что можно сделать с переплатой

Переплату по налогу на прибыль можно:

- зачесть в счет погашения недоимки (а также задолженности по пеням и штрафам) по другим налогам;

- зачесть в счет предстоящих платежей по налогу на прибыль или другим налогам;

- вернуть из бюджета.

Это установлено статьей 78 Налогового кодекса РФ.

Процедура зачета (возврата) переплаты строго регламентирована. То есть, независимо от того, что делают с переплатой (зачитывают или возвращают), необходимо взаимодействие с налоговой инспекцией. По правилам, предусмотренным статьей 78 Налогового кодекса РФ.

Общие правила для зачета и возврата налога

- Зачет возможен только между налогами одного вида. К примеру, федеральные налоги можно зачесть только в счет других федеральных налогов (п. 1 ст. 78 НК РФ). Налог на прибыль – это федеральный налог (ст. 13 НК РФ). Значит, переплату по нему можно зачесть только в счет других федеральных налогов (например, НДС).

При этом возможность зачета не зависит от того, как распределяются налоги между бюджетами различных уровней. Так, налог на прибыль направляется и в федеральный, и в региональный бюджеты. Но, несмотря на это, его можно зачесть в счет уплаты НДС – федерального налога. Аналогичные разъяснения содержатся в письмах Минфина от 18.08.2009 № 03-02-07/1-401, от 04.09.2008 № 03-02-07/1-363.

Далее остановимся на каждой из процедур более подробно.

Зачет переплаты в счет погашения задолженности по налогам

Итак, если у организации есть недоимка по другим федеральным налогам (пеням, штрафам), то в первую очередь сумму переплаты по налогу на прибыль инспекторы направят на ее погашение (п. 5, абз. 2 п. 6 ст. 78 НК РФ).

Инспекция может самостоятельно решить, в счет какой именно недоимки (задолженности) зачесть переплату.

Также и сама компания вправе сообщить в ИФНС, в счет какой именно задолженности она хочет зачесть переплату по налогу на прибыль. Для этого нужно подать в инспекцию заявление о зачете (см. Приложение № 9 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@).

В любом случае инспекция примет решение о зачете излишне уплаченных сумм в счет недоимки (задолженности) в течение 10 рабочих дней:

- с момента обнаружения переплаты налоговой инспекцией (если организация не обращалась в ИФНС с заявлением о зачете в счет конкретного платежа и стороны не проводили сверку расчетов);

- со дня получения заявления организации о зачете в счет конкретного платежа (если организация подала такое заявление);

- со дня подписания акта о сверке расчетов с бюджетом (если инспекция и организация провели сверку).

Такой порядок предусмотрен пунктом 5 статьи 78 Налогового кодекса РФ.

Еще пять рабочих дней дается инспекции на то, чтобы сообщить компании о принятом решении о зачете. Форма сообщения – в Приложении № 4 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@. Документ передают руководителю (либо уполномоченному представителю организации) лично под расписку. Либо направляют по почте заказным письмом с уведомлением о вручении.

Основание – пункт 9 статьи 78 Налогового кодекса РФ.

После получения такого документа можно считать переплату зачтенной.

Зачет переплаты в счет предстоящих платежей

Если недоимки по другим налогам, сборам, пеням и штрафам у организации нет, переплату по налогу на прибыль можно зачесть в счет предстоящих платежей в бюджет.

Для того, чтобы произвести такой зачет, организация должна подать в инспекцию заявление по форме (см. Приложение № 9 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@).

Решение о зачете (либо отказе в этом) инспекция должна принять в течение 10 рабочих дней:

- либо со дня получения заявления налогоплательщика;

- либо со дня подписания акта о сверке расчетов с бюджетом (если такая сверка проводилась).

Основание – пункт 4 статьи 78 Налогового кодекса РФ.

В течение еще пяти рабочих дней с момента принятия решения о зачете (либо отказе в нем) ИФНС обязана письменно сообщить об этом налогоплательщику. Форма сообщения – в Приложении № 4 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182@. Документ передают руководителю (либо уполномоченному представителю) организации лично под расписку. Либо направляют по почте заказным письмом с уведомлением о вручении.

Такой порядок предусмотрен пунктом 9 статьи 78 Налогового кодекса РФ.

После получения сообщения о положительном решении о зачете переплаты в счет будущих платежей можно считать переплату зачтенной.

Возврат переплаты

При отсутствии задолженности перед бюджетом можно не засчитывать сумму переплаты по налогу на прибыль, а вернуть ее из бюджета на расчетный счет компании.

В этом случае порядок действий такой.

Нужно подать в инспекцию письменное заявление о возврате (Приложение № 8 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@).

Решение о возврате (либо отказе в этом) инспекция должна принять в течение 10 рабочих дней:

- либо со дня получения заявления от организации;

- либо со дня подписания акта о сверке расчетов с бюджетом (если такая сверка проводилась).

Такие правила установлены пунктами 6 и 8 статьи 78 Налогового кодекса РФ.

В течение еще пяти рабочих дней с момента принятия решения о возврате (либо отказе в этом) ИФНС обязана письменно известить об этом налогоплательщика. Форма сообщения – в Приложении № 4 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182@. Так же, как и в случае с зачетом налога, документ передают руководителю (либо уполномоченному представителю) организации лично под расписку. Либо направляют по почте заказным письмом с уведомлением о вручении.

Основание – пункт 9 статьи 78 Налогового кодекса РФ.

После этого, в случае положительного решения, нужно ждать, когда деньги поступят на расчетный счет организации. По общему правилу, срок такого возврата составляет один месяц со дня получения инспекцией заявления от налогоплательщика (п. 6 ст. 78 НК РФ).

Если инспекция нарушит этот срок, компании положены проценты за несвоевременный возврат – за каждый календарный день просрочки (п. 10 ст. 78 НК РФ). Их рассчитывают, исходя из ставки рефинансирования ЦБ РФ.

Чтобы получить проценты, компании нет необходимости дополнительно обращаться в инспекцию, и рассчитывать эти проценты бухгалтер не должен. На основании заявления о возврате налога инспекция обязана самостоятельно рассчитать сумму процентов за задержку и перечислить их налогоплательщику.

Если налоговики вернули переплату позже срока, но не перечислили проценты, организация вправе подать жалобу на бездействие в региональное УФНС. Если обжалование в налоговом управлении не поможет, придется обратиться в суд (п. 2 ст. 138, п. 1 ст. 139 НК).

Подведем итог. Чтобы своевременно выявлять переплату по налогу на прибыль, целесообразно регулярно проводить сверки с налоговой инспекцией. Например, не реже, чем раз в год. Это позволит вовремя обнаружить переплату и заявить о зачете (возврате) излишне перечисленных сумм.

Если переплата выявлена, вариант ее зачета более предпочтителен. Причем, как для налогоплательщика, так и для ИФНС. Для организации – потому, что срок зачета короче срока возврата налога. Инспекции охотнее идут на зачет, поскольку этот вариант для них менее хлопотный, да и деньги остаются в казне – просто перераспределяются на другой КБК.

Однако переплаты по налогу на прибыль можно и вовсе избежать – ведь нередко она вызвана ошибками бухгалтерии. Это могут быть погрешности как при исчислении налоговой базы, так и на этапе заполнения платежных поручений. Подобных ошибок можно избежать, если передать бухгалтерию на аутсорсинг в 1C-WiseAdvice.

Расчетом и перечислением налогов у нас занимаются лучшие профессионалы своего дела, каждый из которых ведет то направление, которое знает и любит больше всего.

Все они при приеме на работу проходят многоступенчатое тестирование, включая специальный тест на внимательность, поэтому досадные ошибки при расчете налога и заполнении платежных поручений попросту исключены. А от непредвиденных случайностей убережет постоянный внутренний аудит.

Кроме того, для своевременного выявления переплат (в том числе, возникших по вине наших предшественников – штатного бухгалтера или бухгалтерской компании, которые до нас вели учет у клиента) мы регулярно проводим сверку расчетов с ИФНС.

Также вы можете заказать наши услуги по возврату переплаты по налогам либо взысканию процентов с ИФНС на любом этапе. Мы установим, когда и как образовалась переплата, проведем аудит документации, подготовим и подадим заявления на возврат, проведем сверку расчетов с ИФНС и проконтролируем соблюдения сроков возврата или зачета. При необходимости обжалуем бездействие налоговых органов или оспорим незаконный отказ в возврате.

После сверки с ИФНС выявлена переплата по УСН. Налоговая вернула только часть переплаты, погасив пени по этому же налогу. Включается ли возврат переплаты в доходы по УСН и как отразить эти операции в 1С?

Нормативное регулирование

При получении заявления о возврате переплаты по налогу инспекция проверит по данным своего учета наличие переплаты, а также задолженности по платежам в бюджет. Если подтвердится, что есть переплата и долги по другим платежам в бюджет, сначала погашается задолженность за счет излишне уплаченной суммы. И только затем остаток переплаты вернут (п. 6 ст. 78 НК РФ).

Зачет переплаты в счет погашения задолженности (перед ее возвратом из бюджета) налоговый орган осуществляет самостоятельно в одностороннем порядке: от налогоплательщика никаких действий не требуется (п. 5 ст. 78 НК РФ).

Учет в 1С

По результатам сверки с ИФНС у Организации числились:

- переплата по налогу УСН — 5 000 руб.

- задолженность в сумме пени по налогу УСН — 300 руб.

По заявлению организации на возврат переплаты ИФНС:

- 25 января вынесла решение о зачете части переплаты в сумме 300 руб. в счет пени по налогу;

- 3 февраля перечислила остаток переплаты 4 700 руб. на расчетный счет Организации.

Шаг 1. Зачет переплаты по налогу в счет погашения долга по пеням отразите на дату решения о зачете. В проводках для счета 68.12 выберите соответствующие виды платежей в бюджет документом Операция, введенная вручную ( Операции — Операции, введенные вручную — Создать — Операция ).

Особенности заполнения документа Операция, введенная вручную по нашему примеру:

- Дебет — 68.12 «Налог при упрощенной системе налогообложения»:

- Субконто 1 — Пени: доначислено / уплачено (самостоятельно) — выбирается в любом случае, кроме начисления в рамках камеральной или выездной проверки;

- Кредит — 68.12 «Налог при упрощенной системе налогообложения»:

- Субконто 1 — Налог (взносы): начислено / уплачено;

- Сумма — сумма зачета.

Значения основных Видов платежей в бюджет (фонды) :

- Налог (взносы): начислено / уплачено — применяется для начисления и уплаты налога (взноса), начисление рассчитывается программой автоматически.

- Налог (взносы): доначислено / уплачено (самостоятельно) — применяется для самостоятельного доначисления налога вручную (например, при выявлении ошибок прошлых периодов).

- Налог (взносы): доначислено / уплачено (по акту проверки) — используется для доначисления сумм налога вручную в результате налоговой проверки.

- Штраф: начислено / уплачено — предназначен для ручного начисления штрафов по актам проверки.

- Пени: доначислено / уплачено (самостоятельно) — используется при самостоятельном начислении и уплате пени вручную.

- Пени: начислено / уплачено (по акту проверки) — используется при начислении и уплате пени по актам проверки вручную.

Данная аналитика применяется для заполнения регламентированных и стандартных отчетов.

Шаг 2. Возврат переплаты отразите документом Поступление на расчетный счет вид операции Прочее поступление ( Банк и касса — Банковские выписки — кнопка Поступление ).

- Плательщик — ИФНС, осуществившая возврат переплаты, выбирается из справочника Контрагенты;

- Счет расчетов — 68.12 «Налог при упрощенной системе налогообложения»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено;

- Статья доходов — Прочие поступления;

- Доходы УСН — очистите сумму.

Возвращенная сумма излишне уплаченного налога не учитывается при определении налоговой базы по УСН, т. к. не является экономической выгодой (п. 1 ст. 41 НК РФ, Письмо Минфина РФ от 22.06.2009 N 03-11-11/117).

В отчете Книга доходов и расходов УСН ( Отчеты — Книга доходов и расходов УСН ) операции по зачету и возврату налога не отражаются.

Шаг 3. Проверьте расчеты по налогу с помощью отчета Оборотно-сальдовая ведомость по счету 68.12 с аналитикой Виды платежей в бюджет (фонды) ( Отчеты — Оборотно-сальдовая ведомость по счету ).

См. также:

- Сверка с ИФНС через 1С

- Сверка с ИФНС по налогам, взносам

- Как подготовить заявление о возврате и зачете налогов в 1С

- Как в 1С найти информацию о переплате налога УСН по годам?

- Учет и расчет пеней

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как внести в 1С зачет переплаты по налогу УСНДобрый день! По акту сверки с ФНС выявилась переплата по.

- Зачет переплаты по налогамУ вас нет доступа на просмотр. Чтобы получить доступ: Оформите.

- Зачет переплаты по фонду социального страхованияЗдравствуйте, скажите пожалуйста, как зачесть переплату по Фонду социального страхования.

- Зачет переплаты в счет пениДобрый день. Образовалась переплата по налогам. По письму налоговая зачла.

Карточка публикации

(3 оценок, среднее: 5,00 из 5)

Читайте также: