Как оплачивается отпуск самозанятому

Опубликовано: 01.05.2024

За штатных сотрудников страховые взносы в Фонд Социального страхования (ФСС) платит работодатель. За счет этих платежей работники получают социальные пособия. Но у самозанятых нет работодателя, они не платят социальные взносы и не могут рассчитывать на выплату пособия. В аналогичном положении находятся индивидуальные предприниматели. Закон не требует от ИП страховаться в обязательном порядке. Но ИП может добровольно встать на учет в ФСС и получать пособие при временной нетрудоспособности или в связи с материнством. Для этого предпринимателю нужно самостоятельно платить страховые взносы. Сумма взноса в ФСС фиксированная и зависит от минимального размера оплаты труда (МРОТ).

Самозанятые — обычные граждане без статуса ИП — не могут добровольно зарегистрироваться в соцстрахе и получать социальные выплаты. Единственный выход воспользоваться пособием — зарегистрироваться в статусе ИП.

Чтобы подписать договор добровольного страхования вновь зарегистрированному индивидуальному предпринимателю, ему нужно предоставить документы:

- заявление;

- копию паспорта;

- копию свидетельства о постановке на учет в налоговой (ИНН);

- копию свидетельства о регистрации физлица в качестве ИП (ОГРНИП);

- копию листа записи в ЕГРИП.

Самозанятому, который раньше зарегистрировался в статусе ИП, достаточно передать в соцстрах заявление и копию паспорта. Сведения о предпринимателе уже есть в общей базе налогоплательщиков, и ФСС самостоятельно интегрирует информацию из базы.

Размер взносов зависит от минимального размера оплаты труда на текущий год. Поскольку минималка каждый год меняется, то и размер взносов тоже непостоянный.

Размер взносов в ФСС рассчитывается по формуле:

МРОТ × 2,9% (тариф страховых взносов) × 12 месяцев

В 2021 году минималка равна 12 792 ₽, и сумма страховых взносов, которые необходимо перечислить предпринимателю, составляет:

12 792 × 2,9% × 12 = 4451, 62 ₽

Сумма взносов за год — величина постоянная и не зависит от месяца подачи документов. Неважно, встала самозанятая на учет в январе или декабре, ей необходимо уплатить 4451,62 ₽. Деньги можно перечислить почтовым переводом, внести наличными через банк или перевести на реквизиты ФСС с расчетного счета.

Если в 2020 году ИП платила взносы в ФСС, то в 2021 году она имеет право получить пособие по беременности и родам, выплаты по временной нетрудоспособности.

Если ИП уплатит неполную сумму страховых взносов, то Фонд в одностороннем порядке разорвет с ней правовые отношения и вышлет уведомление о расторжении до 20 января следующего года. Если ИП снимется с учета в ФСС, то Фонд вернет сумму уплаченных взносов в течение 30 дней. Чтобы предпринимателю добровольно сняться с учета, ему необходимо подать заявление в ФСС. Через 14 календарных дней после получения заявления Фонд отчислит ИП и вышлет решение о снятии.

Без оплаты добровольных взносов в ФСС. Независимо от статуса самозанятая получает от государства социальные выплаты:

- пособие за постановку на учет в ранние сроки беременности — 708,23 ₽;

- разовую выплату при рождении ребенка — 18 886,32 ₽, при рождении двух и более детей пособие выплачивают на каждого;

- пособие по уходе за ребенком до полутора лет — 7082,85 ₽.

Чтобы получить эти пособия, самозанятой следует обратиться в соцзащиту по месту жительства, предоставить заявление на выплату и справку о постановке на учет как плательщика НПД. Остальные документы зависят от вида пособия — о них можно узнать на сайте ФСС и Госуслуги.

Страховые взносы в ФСС уплачены. Помимо вышеперечисленных выплат самозанятая получает единовременное пособие по беременности и родам — его выплачивает соцстрах. Пособие начисляется сразу за весь декретный отпуск в размере 100% среднего заработка. Продолжительность декретного отпуска:

- 140 календарных дней, из них 70 дней до и 70 дней после родов — начисляют при обычных родах;

- 156 дней — при осложненных родах;

- 194 дня — при многоплодной беременности.

ПРИМЕР: Расчет пособия по беременности и родам

Самозанятая предпринимательница встала на учет в ФСС в 2020 году и уплатила страховые взносы в размере 4221,24 ₽ — фиксированная сумма в 2020 году. С 18 марта по 4 августа 2021 года (140 дней) она была в отпуске по беременности и родам. МРОТ в 2021 году — 12 792 ₽.

Пособие за каждый месяц составляет:

- с 18 по 31 марта — неполный месяц, поэтому 12792 ÷ 31 × 14 = 5777,10 ₽;

- с 1 по 30 апреля: 12792 ₽;

- с 1 по 31 мая: 12792 ₽;

- с 1 по 30 июня: 12792 ₽;

- с 1 по 31 июля: 12792 ₽;

- 1 по 4 августа — неполный месяц, поэтому 12792 ÷ 31 × 4 = 1650,58 ₽.

Чтобы получить пособие по нетрудоспособности, самозанятой нужно оформить больничный лист в медучреждении. Документ разделен на три части: одну заполняет врач, выписавший листок нетрудоспособности, вторую — работодатель, третью — сотрудник ФСС. Поскольку самозанятый не может быть работодателем для самого себя, то он на больничном ничего не заполняет и передает документ в ФСС.

Пособие по нетрудоспособности зависит от МРОТ и общего трудового стажа — чем больше стаж, тем выше процент выплаты:

- при стаже 8 и более лет больничный за полный месяц равен 100% МРОТ;

- от 5 до 8 лет – 80% МРОТ;

- менее 5 лет – 60% МРОТ.

Вместе с больничным листом в ФСС подают заявление о выделении денег. Заявление заполняется просто: следует указать ФИО, ИНН, адрес постоянного проживания и реквизиты счета, на который хотите получить деньги. Чтобы не ошибиться с расчетами пособия, в поле «Сумма средства на выплату страхового обеспечения» поставьте прочерк — сумму выплаты рассчитывают сотрудники ФСС. Если хотите самостоятельно рассчитать сумму больничного пособия и указать ее в заявлении, воспользуйтесь сервисом на сайте соцстраха. Но он доступен только для работодателей и ИП, которые стоят на учете в ФСС и уплатили страховые взносы за предыдущий год.

Сотрудники соцстраха перечислят деньги по реквизитам в течение 10 рабочих дней со дня получения документов. Компенсация по больничному листу облагается НДФЛ.

ПРИМЕР: Расчет пособия по временной нетрудоспособности

Самозанятая ИП зарегистрировалась в ФСС в 2020 году и заплатила взносы 4221,24 ₽. Стаж трудовой деятельности — 10 лет, поэтому ей полагается стопроцентная компенсация по нетрудоспособности.3 февраля 2021 года самозанятая заболела и оформила больничный лист на 11 дней. МРОТ в 2021 году составляет 12 792 ₽.

12 792 ÷ 28 календарных дней в феврале × 11 больничных дней = 5025, 42 ₽

С этой суммы ФСС удержит 13% подоходного налога и самостоятельно перечислит деньги в бюджет.

Самозанятая получит пособие по больничному — 4372,12 ₽.

Свыше 8 тыс. человек зарегистрировались самозанятыми: с 2019 года в РФ появился новый налоговый режим для граждан и индивидуальных предпринимателей с годовым доходом до 2,4 млн рублей. МГ разобралась, в чем преимущества и недостатки самозанятости.

Налог на профессиональный доход самозанятые граждане могут платить пока в Москве, Московской и Калужской областях, в республике Татарстан. «Территория проведения эксперимента ограничена по месту ведения деятельности, а не по месту прописки», — поясняют в Федеральной налоговой службе (ФНС). Налогоплательщик сам указывает регион, в котором ведет дела. Например, он может быть зарегистрирован в Петербурге, а работать для московского клиента, допустим, через интернет. Возможно, ФНС в будущем разъяснит еще что-нибудь по этому вопросу.

Выгоды перехода

Переход на новый налоговый режим выгоден, если гражданин работает с компанией-заказчиком по гражданско-правовому договору. Клиент (заказчик) — налоговый агент, он удерживает НДФЛ и платит страховые взносы. А при переходе на новый налоговый режим самозанятый, зарегистрировавшись в специальном приложении, выдает клиенту чек — это полноценный документ, подтверждающий расходы компании, он освобождает ее от обязанностей налогового агента и плательщика страховых взносов. Заказчик уже не платит никаких взносов, а самозанятый платит 4% или 6% с полученного дохода вместо 13% (датой получения дохода считается день, когда пришли деньги). Так можно делать при условии, что с этим клиентом в течение двух лет до перехода на новый налоговый режим у самозанятого не было трудового договора.

О пенсии самозанятым придется беспокоиться самостоятельно. Для самозанятых, в отличие от индивидуальных предпринимателей, не предусмотрено обязательных пенсионных взносов. Отпускных тоже никто не выплатит и больничный не покроет. Впрочем, по гражданско-правовому договору отпускные и больничный тоже не оплачиваются. «В сумму налога уже включены взносы на медицинское страхование. Платить дополнительные взносы в пенсионный фонд самозанятый может по своему желанию», — пояснили в ФНС.

Зато можно совмещать работу по трудовому договору и самозанятость, чтобы снизить налоговое бремя по другим источникам доходов, например, от сдачи квартиры в аренду.

Еще один важный нюанс в том, что новый налоговый режим не предусматривает налоговых вычетов. А при продаже любых личных вещей, квартиры или машины самозанятым придется заплатить НДФЛ — 13%.

Впрочем, и у самозанятых сохраняется право на налоговый вычет по сроку владения и сумме расходов на покупку квартиры. Если продать ее через 5 или 10 лет, можно не платить налог. А вот у индивидуальных предпринимателей, извлекающих доход от сдачи недвижимости в аренду и платящих 6% с доходов, права на вычет при продаже квартиры нет. Им придется заплатить 6% со всей суммы дохода.

Кто может стать самозанятым?

Стать самозанятым может любой гражданин, который получает доход от деятельности, при осуществлении которой он не имеет работодателя и наемных работников.

Считается, что новый налоговый режим — это для репетиторов, нянь, гувернанток, сиделок. Однако для этих категорий тружеников действуют налоговые каникулы до 31 декабря 2019 года. Они могут вообще ничего не платить.

Базовая ставка налога для самозанятых — 4% от дохода. В случае, если клиентами налогоплательщика являются компании или индивидуальные предприниматели, ставка увеличивается до 6%. ФНС ручается, что в ближайшие десять лет, вплоть до 2028 года, повышения налога не произойдет, так как в тестовый период это запрещено законом. Впрочем, в России и Конституцию поменять — не проблема, если очень надо.

Цель эксперимента — отладить технологические и правовые механизмы нового специального налогового режима. Не исключено, что в скором времени к проекту подключатся и другие регионы.

Схитрить не получится

Стоило новому закону вступить в силу, как тут же появилась информация, что московские работодатели массово оформляют своих сотрудников самозанятыми через договор аренды рабочей площади.

В ФНС на данный момент не фиксируют подобных попыток со стороны предпринимателей сэкономить на соцвзносах. Надзорное ведомство отреагировало на распространившиеся слухи и предупредило, что нарушителям грозит штраф за перевод рабочих из режима трудовых отношений на режим для самозанятых по статье 54.1 «пределы осуществления прав по исчислению налоговой базы».

ФНС будет анализировать динамику страховых выплат, персональную историю трудоустройства самозанятого, а также показатели среднеотраслевой налоговой нагрузки, источники и суммы дохода за последние два года.

Никаких преимуществ

Программы для самозанятых впервые появились в 1970-1980 годах в странах Европы и США. Они предусматривали господдержку для безработных, которые жили на социальные пособия. В частности, США разработали нацпроекты, направленные на вовлечение безработных граждан в самозанятость путем предоставления кредитов на выгодных условиях, различных грантов и льгот.

В России статус самозанятости никаких преимуществ не предполагает. Да и ориентирован закон скорее не на безработных, а на граждан вне поля зрения налоговых органов — репетиторов, сиделок, а также таксистов, дизайнеров, блогеров, которые до 2019 года не состояли на учете в ФНС.

Банки пока не готовы рассматривать таких заемщиков наравне с официально трудоустроенными гражданами, так как спрогнозировать их платежеспособность в перспективе на несколько лет невозможно.

«Учет в налоговой службе предполагает легальное поле деятельности заемщика, что повышает вероятность одобрения по кредиту. Очень часто оказывается так, что доход самозанятого гражданина соответствует всем требованиям и условиям банка для оформления потребительского кредита и даже ипотеки. Однако любому кредитору необходимо оценить стабильность денежных поступлений заемщика, поэтому для категории самозанятых граждан все риски будут заложены в процентную ставку кредита», — предположил Александр Хайкинсон, директор петербургского департамента малого и среднего бизнеса ПАО «Промсвязьбанк».

Самозанятость – отличная альтернатива для тех, кому по разным причинам невыгодно открывать ИП. Речь о стартапах с небольшим бюджетом, фрилансерах, репетиторах, таксистах, арендодателях жилых помещений с доходом не выше определенной планки. Как перейти на специальный налоговый режим самозанятости и в чем нюансы – читайте в нашей пошаговой инструкции.

Особенности, плюсы и минусы самозанятости

Режим для самозанятых ввели в 2019 году экспериментально сроком на 10 лет. Поначалу он действовал только для нескольких регионов. С июля 2020 его разрешили применять в любой точке РФ. Сейчас на него перешли уже около 2 000 000 человек.

Самозанятость – неофициальный термин. Но его используют даже в государственных органах. Самозанятыми считаются лица, которые уплачивают НПД – налог на профессиональный доход. Перейти на этот спецрежим могут те, кто работает самостоятельно без наемных сотрудников.

Основное преимущество режима – это возможность легализовать свою деятельность, работать прозрачно и не бояться штрафов за незаконное предпринимательство. К тому же, для самозанятых предусмотрена довольно щадящая налоговая ставка: 4% и 6%. Никаких дополнительных обязательных платежей нет.

В список преимуществ также входят:

- быстрый и максимально простой процесс регистрации без посещения налоговой инспекции;

- отсутствие необходимости в сдаче деклараций и отчетов;

- ведение учета в удобном приложении для смартфона «Мой налог» (там же формируются чеки, поэтому приобретать кассовое оборудование не нужно);

- получение единоразового вычета (10 тысяч рублей);

- автоматическое начисление налога;

- возможность совмещать самозанятость с основной работой по договору без прерывания стажа.

Стать самозанятыми могут фотографы и видеооператоры, организаторы праздников, продавцы изделий собственного производства, водители, строители, мастера маникюра, специалисты, работающие удаленно через разные интернет-площадки. Все виды деятельности, допустимые на спецрежиме, прописаны в законе.

Перейти на самозанятость можно, если вы:

- Занимаетесь индивидуальной профессиональной деятельностью или получаете деньги от своего имущества.

- Зарабатываете не больше 2 400 000 рублей за год.

- Не нанимаете сотрудников и не оформляете отношения с работодателем.

- Работа не попадает под исключение в 422-ФЗ.

НПД заменяет страховые взносы и НДС.

Лимитов по сумме месячного дохода на режиме не существует. Но если выйти за пределы годового ограничения, вас автоматически переведут на другую систему. Все данные строго контролируются через «Мой налог».

Минусы у режима НПД тоже есть. Обычно самозанятые сталкиваются с такими сложностями:

- лимит по годовым доходам;

- нельзя привлекать наемных сотрудников;

- самозанятость подходит не для всех видов деятельности;

- нет социальных гарантий, выплат на случай больничного или декрета;

- без добровольных страховых взносов самозанятость не войдет в трудовой стаж, на них нельзя снижать налог;

- совмещение режима с другими системами ограничено.

Чтобы стать пользователем спецрежима, нужно зарегистрироваться и получить соответствующее подтверждение. Все детали процедуры есть в Налоговом кодексе.

Самозанятость оформляется разными способами. Рассмотрим подробнее все случаи.

Через приложение

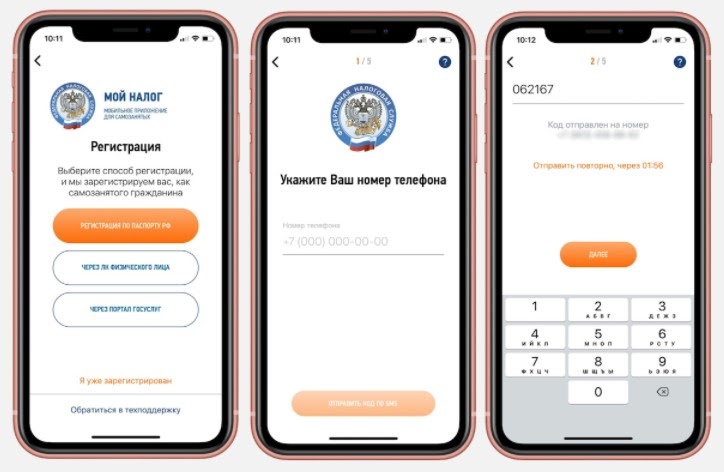

Первым делом скачайте программу в сервисе Google Play или в AppStore, отталкиваясь от вашего устройства и ОС.

Далее откройте ее, поставьте отметку в поле для согласия на обработку информации и примите правила.

После этого появится экран, предлагающий выбрать подходящий способ регистрации.

№1 – по паспорту:

Когда выполните все перечисленные действия, программа автоматически уведомит инспекцию о постановке на учет.

Это самый простой и удобный способ регистрации, занимающий буквально 3-5 минут. Выбрав его, вы можете не посещать налоговую, а все необходимые процедуры выполнить в режиме онлайн. Кроме того, для дальнейшего взаимодействия с инспекцией программа понадобится в любом случае. Через нее инспекторы контролируют самозанятых.

В самой программе есть еще 2 варианта оформления.

№2 – на Госуслугах:

- создайте аккаунт на портале;

- впишите паспортную информацию, телефонный номер, СНИЛС;

- подтвердите создание аккаунта в МФЦ (нужен паспорт и ранее указанный на сайте телефон);

- на регистрационном экране в системе выберите соответствующий вариант;

- введите данные для входа, мобильный и код из sms;

- выберите нужный регион, проверьте ИНН и кликните по кнопке «Подтверждаю».

№3 – через ЛК на официальном ресурсе налоговой:

- войдите в кабинет, применив подтвержденную запись на Госуслугах;

- или получите реквизиты для входа у налогового инспектора;

- укажите мобильный, пароль из sms;

- выберите регион, подтвердите факт регистрации.

Последний метод подойдет не только для жителей РФ, но и для иностранцев.

При наличии подтвержденного аккаунта на веб-сайте ФНС или Госуслугах проще и быстрее всего оформлять самозанятость именно через эти ресурсы. Если записи нет, регистрируйтесь по паспорту. В любом случае это удобнее, чем обращаться в службу или МФЦ.

На ПК в браузере

Пройти регистрацию можно и без приложения. Делается это прямо на ресурсе ФНС в ЛК плательщика налогов. Для входа понадобятся те же данные, которые запрашивает приложение (логин/пароль или учетка с Госуслуг).

Схема аналогичная:

- войдите через браузер (логин = ИНН);

- вбейте пароль и кликните «Зарегистрироваться»;

- согласитесь на обработку запрашиваемой информации;

- нажмите «Далее» и подтвердите.

На этом оформление для физлиц завершается. Паспорт, фото не нужны. Если самозанятость оформляет ИП, предприниматель должен будет дополнительно уведомить инспекцию о том, что отказывается от другого спецрежима. Например, от УСН или патента. Совмещать режимы нельзя. В противном случае налоговая аннулирует регистрацию. Такое уведомление необходимо подать на протяжении месяца.

Если ИП применяет патент, сначала следует дождаться пока истечет срок его действия или уведомить о прекращении данной деятельности предварительно. И только потом заниматься регистрацией плательщика НПД.

В уполномоченном банке

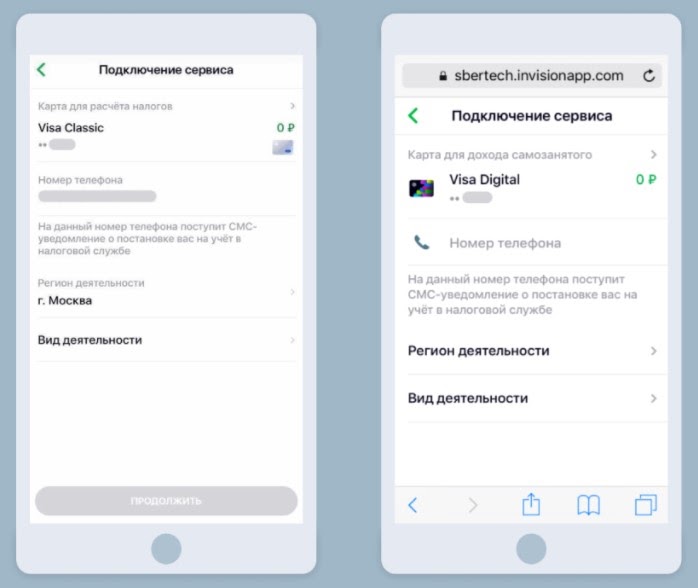

Еще один канал для оформления – банк, который предлагает такую услугу. Чаще всего получить статус можно в мобильном сервисе учреждения. Для примера возьмем «Сбербанк».

Что нужно сделать для получения статуса:

- зайти в онлайн-приложение банка;

- найти пункт «Свое дело» в разделе с каталогом;

- указать карту для регистрации (лучше выпустить для этого отдельную, оптимально – цифровую);

- прописать реальный телефонный номер (на него пришлют регистрационные данные, позже сюда будут отправляться фискальные документы);

- поставить отметку напротив региона, где планируется ведение деятельности;

- определить конкретную сферу, выбрав из предложенных вариантов в списке – консультирование, маркетинг/реклама, косметолог и так далее (можно выбрать 3-5 направлений);

- ознакомиться с условиями подключения и нажать на кнопку «Продолжить»;

- дождаться ответа из налоговой, который приходит в течение нескольких минут;

- ожидать уведомление банка, информирующее о подключении сервиса.

В целом процедура регистрации через банк занимает не более 6 дней. Но обычно все проходит намного быстрее.

После этого в приложении «Сбербанка» можно будет формировать электронные чеки, которые являются единственным обязательным видом отчетности для самозанятых. Они подтверждают доходы. Позже эта информация учитывается при расчете налога. Чеки в приложении могут формироваться даже на иностранные организации.

При оплате переводом на карту фискальные документы создаются автоматически. Формировать их вручную придется только в случае оплаты наличными, на счет или, если плательщиком является ИП/юрлицо.

Помимо этого, в сервисе банка есть и другие бонусные предложения для самозанятых. Это различные инструменты, облегчающие рутинные ежедневные процессы. К примеру, календарь для записи/учета клиентов, конструктор документов, обучающая платформа с полезными материалами, 3 бесплатные консультации юриста.

Кроме того, самозанятым доступны кредиты с особыми условиями на личные цели или развитие своего дела. Ипотека составляет от 1,4% годовых.

Услуга регистрации самозанятости предоставляется не только в «Сбербанке». Полный список организаций, которые поддерживают обмен данными с налоговой, размещен на официальном ресурсе ФНС.

В нем присутствуют:

- «Альфа-Банк»;

- «Киви»;

- «КУБ»;

- «ВТБ»;

- «МТС-Банк»;

- «Тинькофф» и прочие.

В налоговой

Последний вариант – пойти в ближайшую службу по месту проживания. Перед этим нужно заполнить уведомление в бланке соответствующей формы.

В нем указывают:

- ИНН, код органа;

- персональные данные: ФИО/пол/дата рождения;

- вид/сфера деятельности;

- паспортную информацию;

- адрес проживания;

- дату/подпись.

Чтобы отказаться от статуса в дальнейшем, необходимо подавать аналогичный документ о прекращении деятельности.

Нужно учитывать, что в постановке на учет могут отказать. Но это бывает крайне редко. Основная причина – несоответствия или противоречия между поданными документами и информацией, которой владеет налоговая инспекция.

Как подтвердить получение статуса

Налоговая служба не предоставляет самозанятым никаких уведомлений, которые бы подтверждали факт взятия на учет.

Подтвердить свой новый статус можно двумя способами:

- Поставить отметку на копии предварительно составленного уведомления в инспекции.

- Сгенерировать регистрационную справку в сервисе «Мой налог». Она приравнивается к обычным бумажным документам, которые выдают налоговые органы.

Нюансы расчета налога

Размер ставки определяется тем, кто рассчитывается с самозанятым:

- Если физлицо, нужно уплатить 4% от суммы дохода.

- При сотрудничестве организациями/ИП – 6%.

Учет и контроль начислений, а также предварительные расчеты выполняются в программе. Все процессы полностью автоматизированы.

Что необходимо от пользователя:

- формировать чеки по каждой транзакции в программе;

- указывать плательщика, сумму перечисления;

- отправлять клиенту электронный/бумажный чек;

- отслеживать информацию о предварительных расчетах в режиме онлайн;

- фиксировать рассчитанную сумму до 12-го числа каждого месяца;

- уплачивать начисленную сумму удобным способом за предыдущий месяц до 25-числа текущего.

Чеки в программе формируются автоматически при добавлении новой транзакции. При этом нужно прописывать наименование и стоимость товара/услуги. Во время проведения расчетов с ИП и юрлицами желательно указывать их ИНН. Чек клиенту передается в руки, на email или телефон. Также можно предоставлять QR-код на мобильном.

Главное – отражать получаемые средства непосредственно после расчета. Отложить можно только переводы на счет и посредством агентов. Но они должны быть обязательно отражены до 9-го числа следующего месяца. Если приложение не работает, данные вносятся через веб-кабинет.

Квитанция на оплату формируется налоговой службой автоматически, после чего сразу же появляется в программе.

Доступные способы оплаты:

- картой прямо в сервисе «Мой налог»;

- по реквизитам через платежную систему;

- в банковском приложении, на кассе, в банкомате или на терминале;

- на Госуслугах;

- поручением банку;

- через ОЭП, разрешенных ФНС – «Яндекс.Такси», «Достависта», «Сити-Мобил» и другие.

Сумму меньше 100 рублей переносят на следующий расчетный период.

Заключение

Спецрежим для самозанятых предусматривает максимально простые условия. Процесс регистрации по большей части уведомительный, требует минимум документов и времени. Пройти его и узаконить доходы может любой желающий. Разумеется, если его работа подходит для этого режима. Самый быстрый и удобный вариант – оформление в приложении или в онлайн-сервисе банка.

«Клерк» Рубрика Самозанятые

Из-за ситуации с коронавирусом внесли некоторые изменения в порядок выдачи больничных листов. С 20 марта оформить больничный после возвращения из ряда стран, можно дистанционно. Достаточно подать заявление на сайте ФСС и представить фото документов, подтверждающих выезд.

Больничный, выданный в связи с карантином, будет оплачиваться частями — первая выплата поступит после 7 календарных (5 рабочих) дней нахождения на больничном, а вторая — после закрытия листка нетрудоспособности.

Когда речь идет о наемных работниках, здесь все понятно.

А если под карантин попадает самозанятый? Возместит ли ему государство в лице ФСС утраченный заработок? Давайте разбираться в этом вопросе.

Разъяснения ФНС

Я самозанятый, будут ли мне оплачиваться больничные листы? Такой вопрос размещен на сайте ФНС в разделе «Часто задаваемые вопросы».

Вот что отвечают налоговики:

ИП и физлица, применяющие специальный налоговый режим «Налог на профессиональный доход» не признаются плательщиками страховых взносов за период применения ими НПД. Таким образом, получить пособие по временной нетрудоспособности не представляется возможным.

Однако, налогоплательщик НПД, может заключить договор добровольного медицинского страхования и получить страховую выплату в случае нетрудоспособности.

Это прямая цитата с сайта ФНС.

Честно говоря, не совсем понятно, что имеют в виду налоговики. Договоры ДМС, предполагающие выплаты человеку пропущенных дней работы из-за ОРВИ — это что-то экзотическое.

Зато есть другой способ страхования на условиях добровольности.

Речь идет о вступлении в добровольные правоотношения с ФСС на случай временной нетрудоспособности и материнства.

Но здесь сразу отмечу — далеко не каждый самозанятый может в такие правоотношения вступить.

Разъяснения ФСС

Недавно ФСС высказался по этому поводу, дав подробные разъяснения.

Дело в том, что самозанятые бывают, так сказать, двух видов: просто физлица и физлица, зарегистрированные как ИП.

О том, как ИП перейти в самозанятые плательщики НПД, я писала в своем предыдущем посте.

Что касается ИП, то они и раньше могли вступать в добровольные правоотношения с ФСС, платить взнос и таким образом обеспечить себе право на получение оплаты по больничному листу.

Порядок такого страхования предусмотрен частью 3 статьи 2 Федерального закона от 29.12.2006 № 255-ФЗ.

Это право у них сохраняется, даже если ИП переходит на НПД. Ведь статус ИП никуда не девается.

То есть самозанятый ИП при желании может купить себе право на больничные.

А вот самозанятые физлица такого права, увы, не имеют.

О них в законе № 255-ФЗ ничего не сказано. Не удивительно, ведь он писался еще в те времена, когда такой категории налогоплательщиков не было в принципе. А после старта эксперимента с НПД в закон о соцстраховании поправки относительно самозанятых не вносились.

В общем, суть разъяснений ФСС такова: при желании, ИП могут стать застрахованными лицами, а от желания обычного физика ничего не зависит.

Сколько заплатят?

Итак, с физлицами на НПД разобрались. Больничные им не светят. А сколько получит ИП за 14 дней больничного?

Во-первых, сразу отмечу, что право на выплату больничных в 2020 году имеют только те ИП, которые в 2019 году заплатили добровольный взнос. Он составлял 3 925,44 руб.

В 2020 году размер взноса — 4 221,24 руб. Уплатив эту сумму до конца года, ИП получит право на больничные в 2021 году.

То есть тут действует принцип «утром деньги — вечером стулья».

И не забудьте, что для начала надо зарегистрироваться в ФСС.

Допустим, ИП является застрахованным, в 2019-ом уплатил подложенный взнос. Значит в 2020-ом он смело может рассчитывать на оплату больничных. Расчет пособия производится из МРОТ.

Средний дневной заработок определяется путем деления МРОТ на количество календарных дней в месяце.

То есть в марте СДЗ составит 391,29 руб., в апреле — 404,33.

Если у застрахованного ИП-самозанятого больничный лист с 23 марта по 5 апреля, то пособие составит 5 543,26 руб. (9×391,29 5×404,33).

Еще раз поясню, что для целей добровольного страхования в ФСС ради получения больничных пособий «самозанятые ИП» и «самозанятые физлица» не равны.

А вот для целей добровольного страхования в ПФР ради будущей пенсии и ИП и просто физлица, имеющие статус самозанятых, равны в правах. Плати взносы — и получай страховой стаж и пенсионные баллы.

- Почему больничный самозанятым в общем случае не положен?

- Оплата больничного для самозанятых по месту работы

- Оплата нетрудоспособности самозанятого по договору с ФСС

- Итоги

Почему больничный самозанятым в общем случае не положен?

Этот момент подробно разъясняли налоговики, хотя и не официальным письмом, а в ответах на вопросы налогоплательщиков на сайте ФНС.

Суть в следующем: применяющие режим самозанятости физлица, в том числе зарегистрированные как ИП, не уплачивают страховые взносы, из которых потом выплачиваются пособия по временной нетрудоспособности. Следовательно, заключают в ФНС, оплата больничного самозанятым из «чужих» взносов невозможна.

Из общего правила есть два исключения. Рассмотрим ситуации, когда больничный для самозанятых все-таки может быть оплачен.

Оплата больничного для самозанятых по месту работы

Первое исключение из общего правила — ситуация, когда физлицо параллельно с самозанятостью состоит в трудовых отношениях с работодателем.

Такое физлицо будет являться застрахованным на случай нетрудоспособности через работодателя. Больничный лист самозанятого может быть принят ФСС и оплачен, так как работодатель уплачивает взносы по ВНиМ по данному физлицу и может подтвердить это в ФСС.

Важно помнить, что для определения размера пособия по больничному будет учитываться только тот доход, который выплачен физлицу работодателем по месту трудоустройства. Потому что только с этих доходов уплачены взносы. Доходы физлица от самозанятости при определении размера оплаты больничного учтены всё равно не будут.

Также следует иметь в виду, что по договорам ГПХ взносы на страхование по временной нетрудоспособности заказчиком не оплачиваются. Для выплат по больничному у физлица должен быть именно трудовой договор.

Важно! Разъяснения от КонсультантПлюс

Пособие по временной нетрудоспособности за первые три дня болезни начисляет и выплачивает организация, в которой трудится работник. За остальные дни, начиная с 4-го дня нетрудоспособности, пособие назначает и выплачивает ФСС РФ.

Подробнее о выплате пособий с 2021 года читайте в К+. Пробный доступ можно оформить бесплатно.

Оплата нетрудоспособности самозанятого по договору с ФСС

Второй вариант для самозанятого поболеть с оплатой — это заключить договор добровольного медстрахования на случай временной нетрудоспособности.

Подробный регламент соцстрахования для самозанятых физлиц в законах не прописан. Но, по мнению чиновников ФНС и ФСС, вполне подойдет порядок, который применяют ИП, если хотят получать оплату по больничным.

Чтобы иметь право на оплату ФСС больничного, самозанятый должен «добровольно вступить в правоотношения с ФСС по соцстрахованию». Для этого необходимо заполнить соответствующее заявление и представить его в свое территориальное отделение фонда.

В течение 3 рабочих дней ФСС присваивает обратившемуся физлицу регистрационный номер, код подчиненности, а также формирует уведомление о регистрации. Рекомендуется уточнить в ФСС и сумму, которую нужно оплачивать ежегодно, поскольку размер страхового платежа по добровольным договорам с «физиками» привязан к МРОТ и может меняться из года в год.

На 1 января 2021 г. МРОТ составляет 12 792 руб. в месяц, а стоимость страхового года в 2021 г. равна 4451,62 руб. (12 792 x 2,9% x 12). При этом сумма взносов, подлежащая уплате, не зависит от того, в каком месяце состоялась регистрация в качестве страхователя в ФСС РФ. В любом случае необходимо уплатить полную сумму страховых взносов — за весь календарный год.

Помните! Право на получение пособия по болезни появляется не сразу. Нести больничный в ФСС можно только в следующем календарном году после даты регистрации. При условии, что в течение первого года с момента регистрации физлицо оплачивало установленные взносы.

Платить взносы за текущий год следует не позже 31 декабря. То есть для оплаты больничного в 2021 году нужно было заплатить взносы за 2020-й не позже 31.12.2020. Сейчас уже нужно задуматься о пособии на 2022 год.

Важно! Разъяснения из КонсультантПлюс

В случае неуплаты либо неполной уплаты страховых взносов за соответствующий календарный год в срок до 31 декабря текущего года, либо снятия с учета в ФСС РФ правоотношения с ФСС РФ по обязательному социальному страхованию на случай ВНиМ считаются прекратившимися.

Что в этом случае происходит с уплаченными взносами, узнайте в К+, получив бесплатный пробный доступ.

Итоги

По общему правилу больничный самозанятому не оплачивается, поскольку в ФСС не поступают страховые взносы за него. Ситуация может поменяться только в случае, если взносы все-таки поступают: от работодателя, с которым есть трудовой договор параллельно с самозанятостью, или если самозанятый оформил договор добровольного соцстрахования с ФСС.

Читайте также: