Как не попасть под проверку налоговой и банков по 115 фз

Опубликовано: 01.05.2024

РАБОТА С БАНКОМ

4 МИН

Как избежать ограничений по 115-ФЗ с помощью сервисов банка

Банк вынужден следовать требованиям 115-ФЗ, однако он не заинтересован закрывать расчётные счета и ограничивать бизнес. Отобрали 3 сервиса Сбера, которые помогут лучше понять этот закон и избежать ограничений.

.jpg)

Кратко о 115-ФЗ

115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и/или финансированию терроризма» направлен на отслеживание финансовых операций, через которые бизнес скрывает незаконный источник получения средств.

Банк следует этому закону, чтобы узнать, как бизнес получил деньги и не используется ли капитал в преступных целях. Если есть сомнения, банк обращается к предпринимателям за пояснениями и подтверждающими документами. Это называется «комплаенс-запросы» — клиент банка обязан на них отвечать. Если они игнорируются, банк может отказать в совершении последующих операций и расторгнуть договор.

Как банк помогает клиентам предупредить «блокировку» счёта

Проект «БлокировкиNET»

Блог о 115-ФЗ на сайте СберБизнес «Как избежать ограничения операций по счёту» — сборник полезных материалов в разном формате на эту тему. Там размещены статьи, истории предпринимателей, тесты, чек-листы, памятки и полезные рекомендации для бизнеса. Пригодится, если вы уже столкнулись с трудностями или хотите проверить себя.

Персональные рекомендации по 115-ФЗ

Банк регулярно мониторит операции корпоративных клиентов. Если оказывается, что какой-то из показателей мониторинга западает, банк формирует персональные рекомендации и направляет их письмом.

Рекомендации носят информационный характер и не требуют предоставления документов. Соблюдая их, можно предупредить риск блокировки.

«Учебник» по 115-ФЗ

Обучающий курс «Всё о „блокировках“ счёта» научит действующих и потенциальных предпринимателей самостоятельно контролировать возможные риски по 115-ФЗ. Кроме того, так вы сможете проверить своего бухгалтера.

В курс входит 7 теоретических модулей, практические задания, кейсы и итоговое тестирование. Если успешно пройдёте тест, получите сертификат. В процессе обучения вы получите много полезных ссылок — на необходимую информацию от налоговой и ЦБ, ссылки на тесты, статьи, обсуждения в блогах и другие материалы по комплаенс-тематике.

Курс будет интересен тем, кто уже знаком с 115-ФЗ и хочет проверить себя, и тем, кто хочет разобраться в законе с нуля. Обучение разработали эксперты банка по 115-ФЗ, основываясь на реальных примерах компаний.

Риск Блокировки

Сервис поможет оценить, насколько прозрачна ваша деятельность для банка. Ориентируясь на показатели сервиса, вы сможете вовремя изменить модель ведения бизнеса и минимизировать риски блокировки.

Результат проверки можно открыть контрагентам, которые тоже пользуются этим сервисом. Сервис встроен в интернет-банк СберБизнес — ничего устанавливать дополнительно не нужно.

Комплаенс-помощник

Сервис сдаёт расширенный комплаенс-отчёт с мониторингом операций и персональными рекомендациями. Также вам доступна индивидуальная консультация с менеджером. Сервис «Комплаенс-помощник» — своего рода чек-лист, в котором видны все возможные отклонения по счету, а персональный менеджер — гид, который помогает разобраться в отчёте и выстроить доверительные отношения с банком.

13 апреля 2021 года Центробанк выпустил информационное письмо, в котором предписал банкам ужесточить контроль за операциями клиентов. Это значит, что банки будут пристальнее проверять операции на соответствие 115-ФЗ. Мы разобрались, что изменилось и как предпринимателям работать с наличными и безналичными деньгами, чтобы банк не заблокировал счёт.

Если у вас нет времени читать всю статью целиком, прочитайте экспресс-дайджест в конце — там мы собрали главное по теме: как новые требования отразятся на предпринимателях и бизнесе.

Новое требование Центробанка

Согласно рекомендациям Центрального банка лимит сомнительных операций для российских банков будет снижен с 1 млрд до 0,5 млрд рублей.

Банки, у которых объём сомнительных операций с безналичными и наличными деньгами превышает 0,5 млрд руб. в квартал, будут под особым контролем Центробанка. Такие банки будут автоматически считаться участниками сомнительных операций.

Сомнительные операции — это операции, которые направлены на отмывание доходов или финансирование терроризма согласно закону 115-ФЗ.

Очевидно, что банки будут стремиться любыми способами снизить объём сомнительных операций.

Вот что по этому поводу думают участники банковского рынка.

Представитель банка Это приведёт к так называемой чистке клиентской базы. Банки с объёмом сомнительных операций более 0,5 млрд руб. за квартал будут точечно корректировать свои противолегализационные процедуры. В первую очередь это коснётся процедур открытия банковских счетов. Клиенты, которым отказали в обслуживании в первой категории банков, будут обращаться в другие кредитные учреждения: из-за этого большинству банков грозит большой поток сомнительных клиентов.

Татьяна Довженко, независимый консультант по финансовому мониторингу Нововведение усложнит жизнь и банкам, и клиентам. Не выполнять новое требование банкам нельзя: Центробанк введёт санкции против банка-нарушителя вплоть до отзыва лицензии. Поэтому банки будут тщательно контролировать новый лимит, для чего ужесточат контроль за операциями по счетам компаний, ИП и физических лиц.

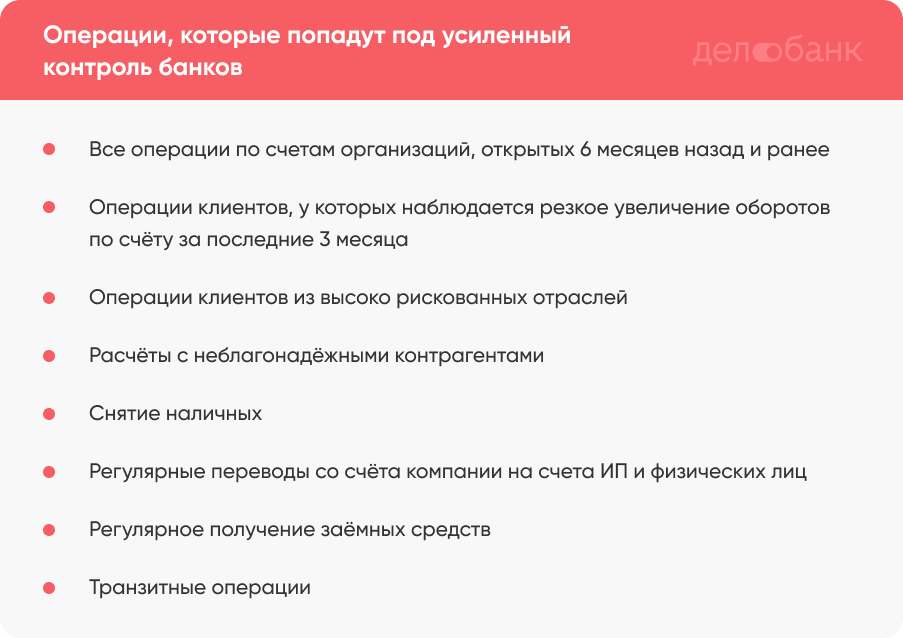

Какие операции банки будут усиленно контролировать

Особое внимание банков привлекут операции по счетам новых ИП и ООО, расчёты с ненадёжными контрагентами и операции по снятию наличных. Вот расширенный перечень таких операций.

Все приходные и расходные операции по счетам недавно открытых организаций. К таким организациям относятся компании и ИП, с момента регистрации которых прошло менее шести месяцев.

Операции клиентов, у которых наблюдается резкое увеличение оборотов по счёту за последние три месяца обслуживания в банке. Например, если оборот по счёту ИП вырос в два раза, предприниматель будет на особом контроле.

Операции клиентов из высоко рискованных отраслей. К отраслям, которым будет уделяться повышенное внимание, относятся торговля металлом и горюче-смазочными материалами, строительство, транспортные услуги, розничная торговля. По мнению банков, компании из этих отраслей наиболее часто выполняют сомнительные операции.

Расчёты с неблагонадёжными контрагентами. Контрагент считается неблагонадёжным, если у него есть долги перед партнёрами, государством или данные в государственном реестре не соответствуют указанным в учредительных документах. Банки подозревают такие организации в нарушении 115-ФЗ и заносят их в чёрный список. Например, если вы перевели деньги компании из чёрного списка, не зная об этом, банк всё равно попросит обосновать экономический смысл операции и запросит подверждающие документы по сделке.

Снятие наличных. Банки будут тщательно проверять любые операции по обналичиванию денег, которые проводят ИП и компании.

Регулярные переводы со счёта компании на счета ИП и физических лиц. Например, если фирма несколько раз в месяц переводит деньги на одни и и те же счета ИП и физических лиц, то такие операции попадут под подозрение.

Регулярное получение заёмных средств . Если компания часто получает кредиты и займы, есть риск, что она участвует в мошеннических схемах. Это не значит, что фирма, получившая подряд несколько кредитов от учредителей, участвует в мошеннических схемах. Это Центробанк просто обозначает риск: мошеннические организации так часто делают.

Транзитные операции. Если компания или ИП регулярно переводит деньги на другие счета или обналичивает деньги в течение двух дней с момента зачисления, это привлечёт внимание банка.

Кроме этого банки будут усиленно проверять потенциальных клиентов.

Татьяна Довженко, независимый консультант по финансовому мониторингу Банки будут тщательнее проверять ИП и компании, которые хотят открыть счёт. Так, кроме стандартного пакета документов для открытия счёта у предпринимателя могут запросить финансовую и налоговую отчётность за последний отчётный период.

Как работать ИП и ООО, чтобы банк не заблокировал счёт

Центробанк составил список рекомендаций для предпринимателей , которые помогут избежать блокировки счёта. При этом у разных банков свои механизмы контроля за соблюдением 115-ФЗ и требования к клиентам. Мы составили расширенный список рекомендаций, который избавит ИП и ООО от вопросов банка в большинстве случаев. Вот что нужно делать, чтобы снизить риск блокировки счёта.

Правильно заполняйте платёжные документы. В платёжном поручении должны быть указаны номер договора и счёта, подробное назначение платежа, сумма. Например, «Оплата за строительные материалы (щебень, песок) по Договору № 1 от 11.01.2021 по счёту № 3 от 30.03.2021, включая НДС». Заполняйте платёжные поручения максимально подробно и попросите это делать контрагентов.

Работайте с проверенными контрагентами. Перед тем, как подписывать договор и переводить деньги новому партнёру по бизнесу, убедитесь в его положительной деловой репутации. Проверьте контрагента на сайте налоговой, в базе судебных решений и других ресурсах. Подробно о том, как проверить контрагента, мы рассказывали в нашем материале «Как составить договор, чтобы контрагент вас не подвёл» .

Следите за налоговой нагрузкой. Адекватная налоговая нагрузка без учёта социальных отчислений в бюджет составляет 1% от дебетового оборота по счёту за отчётный период (обычно это квартал). Если банк увидит, что компания платит меньше налогов, может заблокировать счёт.

Следите за оборотом наличных . Все операции с наличными на сумму 600 тыс. руб. и более подлежат обязательному контролю.

Выполняйте разные виды расчётов. Операции по счёту должны включать расчёты с контрагентами, уплату налогов и других отчислений в бюджет, выплату заработной платы, арендные платежи. Такие операции признак того, что вы занимаетесь реальным бизнесом. Если компания регулярно получает деньги от контрагентов, но не платит налоги и зарплату, банк может усомниться в экономической обоснованности таких операций и запросить подтверждающие документы.

Аргументируйте и документально подтверждайте расчёты с физическими лицами. Если вы регулярно переводите деньги сотрудникам в рамках трудовых отношений, то у вас одновременно с выплатой заработной платы должна проходить уплата НДФЛ. В случае расчётов с физическими лицами банк может запросить штатное расписание с указанием фонда оплаты труда, приказы на выдачу командировочных и на выдачу денег в подотчёт, договоры гражданско-правового характера. Будьте готовы предоставить эти документы.

Оперативно предоставляйте банку документы по запросу. Заметив что-то подозрительное, банк не блокирует счёт сразу — он запрашивает документы, которые могут обосновать ведение бизнеса. Предоставлять такие документы в срок в интересах клиента. Если этого не сделать, банк предпримет более решительные меры вплоть до установления лимитов и блокировки карт, привязанных к счёту фирмы.

Не дробите бизнес. Если на одного предпринимателя зарегистрировано несколько ООО или ИП, это сигнал для банка: скорее всего, фирма участвует в отмывании доходов, уходит от налогов или использует другие мошеннические схемы.

Экспресс-дайджест

Центробанк ужесточил антиотмывочные требования для банков с апреля 2021 года. Теперь банки, у которых объём операций с безналичными и наличными деньгами превышает 0,5 млрд руб. в квартал, будут считаться участниками сомнительных операций. Их обяжут пристальнее проверять своих клиентов — компании, ИП и физических лиц.

Новое требование Центробанка усложнит жизнь и банкам, и клиентам. Банки будут более внимательно контролировать операции по счетам клиентов, а клиенты должны будут выполнять больше условий, чтобы счёт не заблокировали.

Особое внимание банков привлекут операции по счетам новых организаций, расчёты с ненадёжными контрагентами, операции по снятию наличных, переводы физическим лицам и ИП, транзитные операции.

Чтобы избежать блокировки счёта, сообщайте банку об изменениях в учредительных документах, подробно заполняйте платёжные документы, работайте с надёжными контрагентами, следите за объёмом оборота наличных и налоговой нагрузкой, оперативно предоставляйте документы банку по запросу.

Расчетные счета используются ИП для безналичных операций: расчетов с партнерами, выплаты зарплат, компенсаций, получение платежей от клиентов. При блокировке расчетного счета индивидуальному предпринимателю становится невозможным вывести, снять наличные или перевести деньги. Это сказывается на работе ИП и ведет к финансовым потерям.

Причины блокировки могут быть разные - как серьезные нарушения, так и случайные ошибки предпринимателей. Например, вы ошиблись при оформлении документов, в платежке или просто не сообщили банку об изменении данных. В соответствии с 115 -ФЗ, требованиями Росфинмониторинга, банк вправе приостановить операции на вашем расчетном счете при подозрении в незаконной деятельности, участие в сомнительных сделках, уходе от налогов и отмывании средств.

Как избежать подобных ситуаций расскажем в этой статье.

Что говорит 115-ФЗ?

Банки контролируют доходы и денежные операции организаций, руководствуясь 115-ФЗ от 7 августа 2001 года «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Подробно о всех возможных причинах блокировки счетов описаны в методических рекомендациях (утв. Банком России 21.07.2017 N 18-МР).

Ниже мы рассмотрим наиболее распространенные из них:

✔️ Налоги и прочие платежи в бюджет составляют меньше 0,5% - 1 % от оборота.

115 -ФЗ обязывает банки проверять суммы отчислений в бюджет. В методических рекомендациях №10-МР ЦБ РФ указано, что налоговые платежи должны быть не менее 0,5% от всех поступлений на ваши счета за год. В некоторых банках этот лимит составляет до 1%. Возможно, ваш счет не заблокируют сразу и станут выяснять причину низких отчислений. Вам потребуется аргументировать данную ситуацию. Возможно, несколько расчетных счетов в разных банках и др.

✔️ Перевод и снятие крупных сумм (более 600 000 рублей).

Банковская операция свыше 600 тысяч рублей подлежит обязательному контролю, сведения о ней передается в Росфинмониторинг. В соответствии со 6 ст. 115-ФЗ контролю также подлежат все сделки с недвижимостью стоимостью от 3 миллионов рублей и выше, вывод более 100 000 рублей с баланса мобильного телефона и некоторые другие операции. Контроль предполагает рассмотрение правомерности проводимой банковской операции. В случае выявления фактов нелегальности или отмывания денег, счет заблокируют.

✔️ Отсутствие экономического смысла у банковской операции.

Если банк посчитает, что банковская операция лишена экономического смысла, то в соответствии с п.5.2 ст.7 №115-ФЗ банк заблокирует счет. Допустим, вы торгуете обувью, а с вашего счета перечисляются деньги, например, на покупку продуктов питания. Операция, не соответствующая вашему виду деятельности по ОКВЭД, может банком расцениваться как подозрительная сделка.

В этом случае банк вправе запросить в течение 3-х дней список документов для обоснования правомерности произведенного платежа.

✔️ Сомнительные операции.

Одна из причин заморозки расчетного счета - это разного рода сомнительные операции ( крупные валютные переводы, незаконные доходы, постоянные переводы на карты физ.лиц, легализация денежных средств, полученных преступным путем и др.). Федеральным законом 115 в п. 11 ст. 7 Закона определены признаки сомнительных операций, например:

Несоответствие сделки целям деятельности организации, установленным ее уставом;

Отказ в предоставлении запрошенных банком документов и информации, которые необходимы банку для выполнения требований законодательства в сфере действия Закона № 115-ФЗ и др.

✔️ Отсутствие уведомления при изменениях в учредительных документах.

При смене руководителя или любых других сведений в учредительных документах, в обязательном порядке подается уведомление. Иначе возникает основание для блокировки счета.

✔️ Недостоверные сведения в ЕГРЮЛ ( Единый Государственный Реестр Юридических Лиц).

✔️ Взыскание долга по исполнительному листу.

К примеру, у вас образовались долги перед поставщиками. Если ваши партнеры подали в суд, высока вероятность, что судебное решение будет о взыскании долга путем ареста счетов и банк их заблокирует.

✔️ Подозрение в отмывании денег.

Если на ваш расчетный счет поступают большие суммы в иностранной валюте, или со счета часто переводятся деньги частным лицам и предприятиям. Например, вы работаете один без сотрудников, нет оборудования, арендной платы. При этом через счет организации проходят миллионы рублей в месяц, активно что-то закупается, продаются товары или услуги.

✔️ Связь с экстремистскими организациями.

Это касается перевода средств на счета лиц, деятельность которых признана экстремистской или террористической. Банк блокирует счет на двое суток с целью финансового аудита.

Сотрудники банка, как правило, ознакомлены с перечнем стран, компаний и лиц, которые подозреваются в отмывании денег, полученных преступным путем или в содействии терроризму. Они находятся на особом контроле и если вы оказываете им финансовые услуги, это чревато в лучшем случае расторжением договора банковского обслуживания и закрытием счета. Если банк ошибся и вы ничего не нарушали, но счет так и не разморозили, вы можете составить жалобу в Национальный банк или иск в суд.

Так или иначе, всегда есть смысл проверять контрагентов, с кем совершаете сделку. Если они находятся на особом контроле, то судебная практика показывает, что решение будет не в пользу вас и станет причиной отказа вашего прошения.

Можно ли забрать средства с арестованного р/с?

При блокировке карты или счета , денежные средства перевести или вывести не получится. Только при устранении нарушений банк разблокирует счет и вы сможете распорядиться деньгами. Иногда это может затянуться, если кроме самого банка задействованы другие службы - например, налоговая, судебные органы.

Как разблокировать расчетный счет?

Каждый случай рассматривается индивидуально:

Если вы не согласовали изменения в учредительных документах, предоставьте бумаги, которые подтвердят внесенные изменения.

Если директора вашей организации подозревают в номинальном управлении, оспорьте это мнение, предоставив соответствующие доказательства.

Если счет заблокировали из-за недействительного юридического адреса, предоставьте документ, где указан ваш действительный юридический адрес.

Если у вас задолженность перед налоговой инспекцией, либо погасите задолженность, либо предоставьте документы о неправомерности взыскания долга.

Так или иначе, при блокировке расчетного счета незамедлительно обращайтесь в банк и выясняйте причины ареста. Банк предоставит сведения и на их основании предпринимайте дальнейшие действия.

Немало случаев, когда блокировка счета происходит по ошибке банка, налоговой инспекции. Если с вашей стороны нарушений нет, следует обратиться в суд, и дождаться его положительного решения.

Рекомендации, как взаимодействовать с банками, чтобы минимизировать случаи блокировки счета

Итак, попасть в черный список банка, может любой предприниматель.

Для минимизации риска блокировки счета:

Будьте готовы в любой момент предоставить документы, подтверждающие легальность денежных переводов.

Платите налоги с того же расчетного счета, который вы используете в бизнесе, в том числе, для перевода денег на свои пластиковые карточки. Храните налоговые декларации для предоставления банку в случае блокировки счета.

Не используйте персональную банковскую карту для оплаты за услуги в бизнесе. На практике не исключено, что множество услуг приходится оплачивать наличными. Однако, это чревато блокировкой счета. К примеру, бизнесмен каждый день обналичивает деньги на свою пластиковую карточку, а потом их перечисляет физическим лицам, за оказанные ими услуги. Это чревато не просто временной блокировкой счета, но и попаданием в черный список банка и прекращением расчетно - кассового обслуживания.

Будьте в тесном контакте с банковскими работниками. Спрашивайте при любом возможном случае, как правильно провести банковскую операцию. Для лояльного отношения к вам, поздравляйте с праздниками сотрудников. Приглашайте к себе в офис, чтобы сотрудники убедились, что вы не имеете отношение к терроризму и экстремизму.

Не обналичивайте больше 80% денег на счету, это сразу приведет к блокировке счета, согласно Письма Банка России от 26 декабря 2005 года №161-Т.

Будьте аккуратнее с перечислением денег взаимозависимым лицам. Банк вправе заблокировать доступ к программе «Клиент-банк», если компания перечисляет деньги компании-учредителю, директору, между фирмами холдинга группы компаний. Чтобы этого избежать, заранее готовьте письменные объяснения и уведомляйте банки. Более того, согласуйте со специалистами банками, как правильно подготовить такую форму - обоснование, чтобы Росфинмониторинг не выявил причин для блокировки счета.

Не делайте транзитных операций, как только деньги поступили на ваш счет. При периодических транзитах денежных средств, в соответствии с Письмом Банка России от 31 декабря 2014 года №236-Т, высока вероятность блокировки счета. Конечно, если вы предоставите доказательства правомерности ваших переводов, вас разблокируют. Но вы потратите много времени для предоставления доказательств: счет-фактур и других документов по каждой операции. Проще после поступления денег на счет, подождать двое или трое суток, прежде чем сделать перевод.

Обязательно подробно опишите назначение платежа. Если банкиры считают, что в той или иной транзакции, операции нет никакого экономического смысла, то они имеют право заблокировать счет на основании п.5.2 ст.7 №115-ФЗ. Для обоснования экономического смысла, в платежных поручениях, в назначении платежа пишите всю информацию максимально подробно. Наименование товара, работ, услуг, номера, даты договоров, любую другую информацию, которая может убедить банк в правомерности данной операции.

Не меняйте часто юридический и фактический адрес организации. Блокировка неизбежна на основании Письма Банка России от 7 июня 2016 года №014-12-1/4406.

Знаете ли вы, что можете экономить на эквайринге?

Чтобы принимать оплату картами, кроме эквайринга, можно использовать СБП (систему быстрых платежей). Для СБП не нужен терминал эквайринга, достаточно онлайн-кассы, которая поддерживает такой способ приема оплаты.

Так, на любой МТС Кассе кассир в один клик выведет на экран QR-код или добавит его в чек. Покупатель через приложение своего банка, установленного на смартфоне, считает код и переведет деньги за покупку.

Использование СБП помогает экономить не только на терминале, но и на комиссиях. Так, за СБП банки в среднем берут 0,4 ─ 0,7%, а за эквайринг 1,9 ─ 2,5%.

Резюмируем

С принятием 115 - ФЗ участились случаи блокировки расчетного счета банком, который имеет для этого имеет все полномочия. Арест счета останавливает финансовые операции и создает сложности в бизнесе. Для снижения вероятности блокировки счета, следуйте рекомендациям и ведите грамотный документооборот. В случае блокировки незамедлительно обращайтесь в банк, выясняйте причины блокировки и принимайте меры по снятию блокировки.

Рассказываем о самых популярных основаниях для блокировки счета по 115-ФЗ, даем рекомендации по снижению рисков и представляем подборку арбитражной практики по теме.

Блокировка — это приостановление банком операций по счету. По данным общественной организации «Деловая Россия», в России за 2017 год банки заблокировали более 700 000 счетов компаний и ИП, а за первое полугодие 2018 года — 500 000. За последний год количество блокировок продолжает расти.

Кого могут заблокировать

Риск блокировки есть у всех, кто имеет счет в банке и пользуется им в коммерческих или личных целях. Чаще всего причиной блокировки становится невнимательность: ошибка в документе, вовремя не внесенные изменения данных или просто нетипичная операция по счету.

Если компания ежемесячно осуществляла сделки на сумму до 500 000 руб., а потом заключает выгодный контракт на сумму свыше 1 млн руб., банк уже считает эту сделку подозрительной. Чтобы снизить риск блокировки, следует точно понимать, кто и почему может приостановить операции по вашему счету.

Основания для блокировки счета

В 2001 году вступил в силу Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии отмыванию доходов и финансированию терроризма». С этого момента банки должны оценивать операции по счетам клиентов, опираясь на требования регулятора и внутренние правила контроля.

Признаки подозрительных операций:

- нетипичный характер сделки;

- у сделки отсутствует экономический смысл;

- вывод капитала из страны;

- клиент занижает тарифные платежи;

- клиент снимает много налички и уклоняется от налогов.

Если банк замечает хотя бы один из признаков, он запускает процесс внутренней проверки. Банк запрашивает документы по сделкам и устанавливает срок, до которого клиент должен предоставить сведения. Если клиент не предоставляет пояснения, банк вправе приостановить операции по счету клиента.

Также банк регулярно проверяет перечень лиц, причастных к террористической или экстремистской деятельности. Все операции по счетам этих компаний и их контрагентов незамедлительно блокируются. О блокировке счета компаний и физлиц, включенных в перечень террористов, можно прочесть в статье «Что такое блокировка счета по 115-ФЗ?».

Чтобы не вызывать подозрений со стороны банка, можно выработать полезные привычки для своего бизнеса:

- Предупреждайте банк об изменениях в данных: новый ОКВЭД, адрес, руководитель.

Если на ваш счет пришли деньги за поставку щебня, а по документам у вас салон красоты, у банка точно возникнут подозрения.

- Подробно указывайте назначение платежа: за какой товар или услугу проходит оплата, на основании какого договора и т.д.

Попросите ваших контрагентов делать так же.

- Платите налоги вовремя и в нужном объеме.

ЦБ определил минимальный налог — 0,9 % от оборота. Если у вас несколько счетов, старайтесь равномерно платить налоги с каждого.

- Проверяйте контрагентов.

Запрашивайте выписки ЕГРЮЛ, просматривайте компании в картотеке арбитражных дел и т.д. Или воспользуйтесь одним из сервисов для проверки контрагентов.

Если у банка появились к вам вопросы, постарайтесь дать на них честный и подробный ответ: чем лучше банк будет понимать, как работает ваш бизнес, тем быстрее снимет подозрения.

Подробнее о том, как избежать блокировки расчетного счета, рассказано в методических рекомендациях Центробанка.

На какие платежи не распространяется блокировка

Даже имея заблокированный счет, клиент банка вправе и даже должен выплачивать различные обязательные платежи в бюджетные и небюджетные фонды. И банк не вправе ему отказать в проведении таких операций. В ст. 855 ГК РФ определена очередность платежей при блокировке счета:

- Возмещение вреда, причиненного жизни и здоровью, алименты.

- Выплата выходных пособий, зарплаты по трудовым договорам.

- Уплата налогов и взносов по поручениям ФНС, ПФР или ФСС.

Исполнительные документы на другие денежные требования.

Арбитражная практика по блокировке счетов

Руководитель юридической службы СКБ Контур Кристина Селиванова сделала разбор нескольких арбитражных дел по блокировке счета. Надеемся, реальные случаи из практики помогут вам лучше разобраться в том, как работает судебная система в области блокировок.

Для наглядности мы выбрали два случая, в которых суд поддержал требования истца, то есть компании или предпринимателя, и еще два, в которых суд был на стороне банка.

Нереальные сроки

Торговая фирма хотела перевести деньги и вернуть займ, предоставленный учредителю без договора. Банк усомнился в легальности платежа и отказал в проведении операции.

Фирма обратилась в арбитражный суд с иском, в котором просила признать блокировку счета незаконной. Суд установил, что фирма предоставила документы по запросу банка. При этом банк все равно отказал в переводе, аргументировав тем, что фирма не выполнила запрос в срок. Однако выполнить данный запрос вовремя было фактически невозможно: его вручили фирме через два дня после окончания установленного банком срока. То есть банк установил заведомо неисполнимое требование.

В заявлении истец потребовал предоставить в Росфинмониторинг опровержение — фирма не нарушила 115-ФЗ — и возвратить на счет 1,9 млн руб. Суды трех инстанций поддержали позицию фирмы и признали действия банка незаконными.

Постановление ФАС Уральского округа от 02.04.2019 № Ф09-515/19

Сомнительные операции

На счета предпринимателя стала поступать предоплата от контрагентов в размере от 50 до 100 %. При этом период деятельности ИП был незначительным для того, чтобы установить многочисленные деловые отношения, особенно по предоплате. Из-за сомнительного характера сделок банк ограничил дистанционное обслуживание клиента. ИП обратился в арбитражный суд с иском о признании действий банка незаконными.

Суды согласились с позицией банка, поскольку материалы дела подтверждали, что предприниматель совершал операции необычного, транзитного характера. Поступающие на счет платежи не имели очевидного экономического смысла и противоречили закону. Также суд принял во внимание, что полного комплекта документов, опровергающих подозрительный характер финансовых операций, ИП так и не предоставил.

Банк ввел ограничения только на интернет-платежи, поэтому ИП мог совершать операции, предоставив банку платежные поручения на бумаге и подтвердив экономический смысл сделок.

Постановление ФАС Уральского округа от 11.02.2019 № Ф09-9452/18

Необоснованная комиссия

Банк заподозрил строительную компанию в легализации доходов, полученных преступным путем, и запросил подтверждающие документы. Далее банк посчитал, что клиент ненадлежащим образом исполнил запрос. Тогда клиент решил расторгнуть договор и направил банку поручение перевести остаток денежных средств в другой банк. Банк удержал комиссию в размере 5 % от остатка на счете.

Компания сочла действия банка незаконными и обратилась в арбитражный суд с иском о взыскании неосновательного обогащения. Суд первой инстанции отказал в иске, полагая, что банк действовал в соответствии с договором. Однако апелляционный суд отметил, что банк не смог доказать, что клиент совершал незаконные сделки. Кроме того, суд пришел к выводу, что запрос о предоставлении документов носил обобщенный характер, и обязал банк возместить сумму комиссии и проценты за пользование этими средствами.

Кассационный суд поддержал решение апелляционного суда.

Постановление ФАС Уральского округа от 10.10.2018 № Ф09-5371/18

Недостоверные сведения

Банк отказал предпринимателю в открытии счета, поскольку клиент указал в анкете недостоверные сведения о предполагаемых оборотах по счету 10 млн руб. в год. При этом с момента регистрации ИП до обращения в банк прошло всего 8 дней.

Банк провел внутреннюю проверку и обнаружил негативные факторы: ИП являлся руководителем организаций, договоры с которыми уже были расторгнуты банком. Предприниматель отказался предоставлять документы, подтверждающие сведения, указанные в анкете, и не ответил на вопросы о своей деятельности и источниках дохода. Суд установил правомерность действий банка.

Постановление ФАС Уральского округа от 22.05.2018 № Ф09-2313/18

Подробности этих и других дел из правоприменительной практики по спорам о блокировке счетов вы можете посмотреть в картотеке арбитражных дел.

Заключение

Чтобы избежать блокировки, нужно вовремя платить налоги, сдавать отчетность в срок, не заводить долгов, проверять контрагентов и не вести «серый» бизнес. В качестве профилактики можно иногда смотреть на свои переводы и платежи глазами банка — все ли прозрачно и понятно?

Если вдруг банк все же заподозрил вас — не злитесь, а просто подробно объясните ему схему платежей, особенности своей деятельности, предоставьте все документы в срок.

Если банк все же заблокировал счет, а вы полагаете, что оснований для этого не было, — можете обратиться с иском в арбитражный суд. Судебная практика показывает, что вы можете доказать незаконность действий банка.

Если же ваши счета заблокированы правомерно — у вас имеется задолженность перед бюджетом, исполнительные производства и т.д., вам нужно устранить все нарушения. Как только вы заплатите все налоги, пени и другие обязательные взносы, банк снимет ограничения по счету.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

По статистике каждая пятая компания в России сталкивалась с блокировкой счёта. При этом больше половины предпринимателей не могли осуществлять никакие операции во время блокировки. Читайте, за что банки чаще всего блокируют счета ИП и ООО, как на это влияет закон 115-ФЗ и как избежать ограничений при работе с контрагентами и выводе денег.

Что такое 115-ФЗ

115-ФЗ — это закон, который противодействует финансированию терроризма и легализации доходов, полученных преступным путём. На практике этот документ обязывает банки применять меры внутреннего контроля, чтобы обезопасить бизнес клиентов от возможных рисков, например работы с ненадёжными контрагентами и налоговых задолженностей. А также помогает снизить вероятность появления фирм-однодневок, в которых незаконно проводят крупные суммы денег и обналичивают их.

Какие операции привлекают внимание банка

Операции, которые обычно интересуют банк, перечислены в методических рекомендациях от Центрального банка. На эти рекомендации ориентируется служба комплаенса банка: она анализирует операции по счетам клиентов. К подозрительным операциям, которые чаще всего привлекают внимание службы комплаенса банка, относятся следующие.

Работа с ненадёжными контрагентами. Если предприниматель работает с фирмами, которые скрывают доходы, не платят налоги или участвуют в обналичивании денег, это вызывает подозрение. Служба комплаенса отслеживает, когда на счёт ИП или ООО поступают деньги от ненадёжных контрагентов или клиент переводит деньги таким контрагентам.

Налоговый разрыв. Центральный Банк рекомендует банкам выявлять операции клиентов, которые могут свидетельствовать о неуплате налогов, в том числе НДС. Поэтому банки зачастую запрашивают налоговые декларации, договоры с контрагентами и другие документы, которые подтверждают правильность расчёта налогов к уплате. Например, если компания получает деньги с НДС, а платит без НДС, банк захочет узнать, куда этот НДС девается. Для этого он попросит предпринимателя предоставить подписанные документы с партнёрами и налоговые декларации.

Переводы на личные счета физических лиц. Если предприниматель часто и регулярно переводит деньги со счёта компании себе на карту или на карты другим физическим лицам, это может быть расценено как уклонение от социальных выплат или незаконное обналичивание.

Снятие наличных. По рекомендациям Центрального банка лимит наличного расчёта между юридическими лицами в рамках одного договора — 100 тысяч рублей. Если со счёта компании за один раз сняли больше денег, это вызовет у банка подозрение.

Компании из этих отраслей часто не оформляют сотрудников, обналичивают деньги для закупки материалов и покупают товары без документов, что всегда вызывает вопросы.

Как избежать блокировки счёта

У банка нет задачи блокировать счета клиентов. У него есть задача проверять все операции на соответствие требованиям 115-ФЗ.

Мы составили рекомендации, которые помогут работать так, чтобы у банка не было поводов усомниться в законности операций по счёту.

Если не хотите запоминать рекомендации, просто используйте специальный сервис «Риски по операциям» в Точке. Он анализирует операции на безопасность по 115-ФЗ и вовремя предупреждает о рисках, присылая персональные рекомендации клиенту в чат или на почту.

Проверяйте контрагентов

Перед тем, как начинать работать с новой компанией, надо удостовериться, что это реальная организация, которая законно ведёт деятельность. У неё нет долгов перед налоговой и партнёрами, а вы имеете дело с человеком, у которого есть все полномочия выступать от лица компании.

Проверка учредительных документов и сертификатов. Получив следующие бумаги, вы удостоверитесь, что компания существует и вы имеете дело с её законным представителем:

- копии учредительных документов за подписью руководителя организации, например свидетельство о государственной регистрации ИП или ООО, свидетельство о постановке на налоговый учёт, выписку из ЕГРИП или ЕГРЮЛ;

- документы на того, кто будет подписывать договор, например протокол и приказ о назначении руководителя или доверенность;

- заверенные копии сертификатов, лицензий, декларации соответствия на товары.

Проверка контрагента в базах и открытых источниках. Получив основные документы нового контрагента, сверьте данные в них с информацией на официальных ресурсах и почитайте про компанию в интернете. Основные источники такие.

- Сайт Росаккредитации. На нём можно получить данные о лицензиях и сертификатах компании из Единого национального реестра.

- Сервисы налоговой. В государственных сервисах «Риски бизнеса» и «Прозрачный бизнес» есть регистрационные данные компании, данные о разрешённых видах деятельности, учредителях и директоре, а также сведения о наличии задолженностей перед налоговой.

- Базы судебных решений, сайты судов, сайт судебных приставов. На сайте «Судебные и нормативные акты РФ» вы увидите судебные дела, в которых контрагент выступал как истец и ответчик. Сайт «Банка данных исполнительных производств Федеральной службы судебных приставов» покажет, если ли на компанию заведены исполнительные производства и на какую сумму у неё есть неисполненные обязательства.

- Сайт журнала «Вестник государственной регистрации». В нём публикуются сведения о ликвидированных компаниях и организациях, признанных банкротами.

- Сайт компании и социальные сети. Так вы узнаете, как компания себя позиционирует, что о ней пишут клиенты, партнёры и СМИ.

Чтобы не проверять каждого контрагента вручную при помощи разных сервисов, можно запросить автоматическую проверку контрагента по ИНН в Точке. Мы пришлём подробный отчёт на почту, а вы сэкономите время и быстро узнаете, с кем из контрагентов можно спокойно работать, а с кем надо быть начеку.

Пример. Иван занимается оптовой поставкой стройматериалов. Предприниматель закупал материалы у контрагента, основной ОКВЭД которого не совпадал с его сферой деятельности. Банк это заметил и порекомендовал Ивану проверять контрагентов и их ОКВЭДы, чтобы не работать с ненадёжными контрагентами — они часто не выполняют условия сделок и недобросовестно ведут дела. Если бы Иван и дальше продолжил работать с ненадёжным контрагентом, у него могли бы возникнуть проблемы с налоговой: в таком случае налоговики могут заподозрить предпринимателя в уходе от налогов, доначислить НДС и налог на прибыль, а также выписать штраф.

Вовремя платите налоги

Банку важно, чтобы его клиенты работали законно и вовремя рассчитывались государством, поэтому он сравнивает данные в выписке и декларации. В декларации следует отражать реальные доходы и налоги к уплате, а также проводить платежи в срок, чтобы не попадать на пени и доначисления.

Пример. Компания указала в декларации НДС к вычету на 40 тысяч рублей. Подтверждающими основаниями стали счета-фактуры от двух контрагентов. Но когда банк сравнил декларацию и выписки, установил, что клиент должен указать только 20 тысяч рублей как НДС к вычету, так как у него была операция только с одним контрагентом, а вторая операция фиктивна.

Если компании сложно платить все налоги раз в год, это можно делать поквартально. Тогда налоговая нагрузка будет равномерной, а банк убедится, что клиенту нечего скрывать.

Выводите деньги со счёта законными способами

ООО и другие юридические лица могут выводить деньги со счёта компании тремя законными способами. Вот они.

- Платить дивиденды. Руководитель может перевести деньги на свой личный счёт и должен уплатить с этой суммы НДФЛ 13%.

- Снять деньги для расчётов с физическими лицами. В этом случае также необходимо уплатить НДФЛ 13%, а для подтверждения законности операции понадобится агентский договор или договор гражданско-правового характера.

- Снять деньги, чтобы оплатить компании товары или услуги. Так можно делать только в том случае, когда сумма договора не более 100 тысяч рублей.

Эти рекомендации не действуют для ИП и самозанятых, которые оказывают услуги без прямой себестоимости и работают на себя. Такие предприниматели, например дизайнеры и копирайтеры, могут свободно выводить деньги со счёта, если вовремя заплатили все налоги.

Пример. Иван только что зарегистрировал новый бизнес, чтобы заниматься разработкой программного обеспечения. От друзей предприниматель узнал, что банки часто блокируют счета новых компаний, ничего не объясняют и запрашивают кучу документов. Чтобы такого не произошло, Иван решил заранее ко всему подготовиться. Он бесплатно подключил сервис «Комплаенс-ассистент» в Точке, а специалист службы комплаенса банка рассказал, как пользоваться картой для личных покупок и выводить деньги на свои личные карты, чтобы у банка не было вопросов. Теперь Иван не переживает и работает спокойно, а у банка нет причин блокировать счёт.

Правильно заполняйте документы

Документы по сделкам подтверждают, что вы ведёте бизнес реально и все операции по счёту экономически обоснованы. Поэтому важно следить, чтобы в документах не было ошибок и неточностей.

В договорах должны быть указаны фактические даты заключения, а про стороны, заключившие договор, должна быть максимально полная информация, включая ИНН и банковские реквизиты. В платёжке необходимо указывать не только номер договора, но и подробное назначение платежа. А в акте и счёте — подробное описание товаров, работ или услуг с указанием количества и стоимости.

Вовремя сообщайте об изменениях в бизнесе

Бывает, что у компании меняются ОКВЭДы, учредители, директор, адрес фактического ведения бизнеса и другие регистрационные данные. Если это произошло, необходимо сообщить об этом в банк, чтобы служба комплаенса знала об изменениях. Тогда клиент, который раньше занимался продажей косметики, а теперь получает деньги за поставку продуктов питания, не вызовет подозрений.

Что может сделать банк, если заметит подозрительное

Если специалисты службы комплаенса банка заметили, что компания обналичивает крупные суммы денег или работает с фирмами-однодневками, то предпримет меры. Они зависят от рисков, которые может понести клиент в каждой конкретной ситуации, сферы деятельности, формы. Обычно банк действует так.

Запрашивает документы. Банку важно удостовериться, что клиент ведёт реальный бизнес. Это могут подтвердить документы, например финансовая отчётность, договоры с контрагентами, счета и чеки.

Устанавливает лимиты. Если банк запросил у клиента документы по операциям, которые показались ему подозрительными, а клиент не предоставил эти документы, то банк может ограничить возможности перевода денег со счёта. Например, установить лимиты, и клиент не сможет проводить определённые операции и переводить определённые суммы партнёрам по бизнесу. Когда служба комплаенса убедится, что с операциями всё в порядке, она снимет ограничения.

Прекращает обслуживание клиента. Это крайняя мера, на которую банк идёт, если он не смог убедиться в законности бизнеса и операций по счёту клиента.

Коротко

- Банки анализируют операции по счетам клиентов, проверяют их контрагентов и следят за обналичиванием денег, так как обязаны работать по 115-ФЗ.

- В банке есть специальная служба комплаенса. Её основная задача — противодействовать отмыванию доходов, полученных преступным путем, финансированию терроризма и распространения оружия массового уничтожения.

- Внимание службы комплаенса чаще всего привлекают операции по обналичиванию крупных сумм денег, частые переводы на счета физических лиц, работа с ненадёжными контрагентами и налоговый разрыв.

- Чтобы избежать блокировки счёта, тщательно проверяйте новых контрагентов, вовремя и полностью платите налоги, соблюдайте правила снятия наличных, правильно оформляйте документы и вовремя сообщайте банку об изменениях в бизнесе.

- Если служба комплаенса заметит что-то подозрительное, она запросит документы, подтверждающие реальность бизнеса и операций по счёту.

- Если не предоставить подтверждающие документы, банк может установить лимиты по исходящим операциям, отказать в проведении платежей, заблокировать счёт и расторгнуть договор с клиентом.

Полезная рассылка для бизнеса

Рассказываем про налоги, законы, чужой опыт и полезные инструменты для бизнеса. Оставьте свою почту и получите в подарок книгу «Сила эмоционального интеллекта».

Читайте также: