Как написать вопрос в минфин по налогообложению

Опубликовано: 03.05.2024

Бухгалтеры иногда сталкиваются с ситуацией, когда они не могут однозначно трактовать смысл новой поправки в закон или разъяснительных писем из Минфина или ФНС. Им нужна дополнительная информация. Как правильно составить письменный запрос в налоговую? Рассказывает государственный налоговый инспектор Анна Дынкина.

Готовим почву

Так уж получается, что наша система налогообложение местами слишком запутанна и непонятна. Поэтому чиновники различных ведомств неустанно пишут поправки к законам и разъяснительные письма. Если самостоятельно разобраться в тонкостях законодательной базы не получается, то нужно обратиться к авторам законов, поправок или писем.

- изучить уже имеющиеся информационные ресурсы, такие как Налоговый кодекс и стенды, размещенные в налоговых инспекциях, а также действующий Регламент ФНС (далее – Регламент). Есть большая вероятность, что этих источников будет достаточно для получения ответа на свой вопрос. Кроме того, нормативные документы содержат сведения о правах и обязанностях каждой, знание которых позволит плательщику сгладить возможную конфликтную ситуацию и добиться своего в рамках имеющихся полномочий;

- четко сформулировать содержание своего запроса, от которого будет зависеть адресат; напомним, что согласно Регламенту налоговики имеют право только информировать, но если вы хотите получить разъяснения, то нужно писать запрос уже в Минфин;

- определиться с формой запроса – письменный он будет или устный. Если принято решение обратиться в инспекцию с устным запросом, рекомендуется составить его кратко и по существу, предварительно записав себе в качестве «шпаргалки» суть обращения.

Из уст в уста

Устную консультацию налогоплательщик может получить в своей налоговой инспекции, обратившись туда лично или по телефону справочной службы инспекции. Напоминаем, что для представителей налогоплательщиков необходимо иметь должным образом оформленную доверенность, а для налогоплательщиков, обращающихся лично, – документ, удостоверяющий личность. Если у налогового инспектора не будет оснований для отказа, он должен сформулировать ответ в момент обращения налогоплательщика. В пункте 27 Регламента определен временной период в 15 минут (или в 30 минут в случае, если нужна предварительная подготовка), за исключением периода за пять рабочих дней до срока сдачи налоговых деклараций, тогда на подготовку устного ответа Регламентом предусмотрено 2 часа.

Изучение уже имеющихся информационных ресурсов, таких как Налоговый кодекс, информационные стенды, размещенные в налоговых инспекциях, а также действующий Регламент ФНС, может дать ответ на вопрос налогоплательщика.

Пишите письма

При этом письменное обращение должно содержать следующие обязательные сведения (п. 40 Регламента):

- для физического лица: фамилию, имя, отчество, подпись и почтовый адрес;

- для организации: полное наименование, ИНН, почтовый адрес, фамилию, имя, отчество и подпись руководителя или уполномоченного представителя организации, представившего обращение, изображение печати организации, если обращение представлено на бумажном носителе, не являющемся бланком компании.

Если в письменном обращении, представленном в инспекцию налогоплательщиком лично, отсутствует хотя бы один из указанных реквизитов и если есть основания, по которым можно отказать в бесплатном информировании, согласно пункту 42 Регламента обращение подлежит возврату налогоплательщику.

На подготовку письменного ответа пунктом 39 Регламента отведено 30 дней со дня регистрации обращения.

Рекомендуем оформлять все письменные обращения в двух экземплярах. Если вы решаете лично представить обращение в инспекцию, то на втором экземпляре должностное лицо налогового органа должно проставить отметку о принятии обращения и прилагаемых к нему документов, с указанием своей фамилии, инициалов и должности, а также с датой его приема. Обращения, отправляемые почтой, рекомендуется оформлять заказным письмом с уведомлением и описью вложения. Датой представления письменного обращения будет считаться день отправки. Если вы отсылаете письмо по каналам связи, необходимо получить сообщение о том, что письмо отправлено от специализированного оператора, и подтверждение о приеме от налогового органа.

Жонглируем ответами

Зачастую, руководствуясь подпунктом 3 пункта 1 статьи 111 НК РФ, организации оформляют запросы в налоговые органы, ведомые желанием избежать ответственности, так как одним из обстоятельств, исключающих вину налогоплательщика в совершении налогового правонарушения, является выполнение письменных разъяснений уполномоченных ведомств. Однако, поскольку налоговые органы имеют право давать разъяснения только относительно порядка заполнения деклараций, а остальные услуги относятся к информированию, возникает вопрос: освобождаются ли от ответственности разъяснения налогового органа, не касающиеся порядка заполнения декларации?

Имеются решения, в которых суд отказал в применении подпункта 3 пункта 1 статьи 111 НК РФ, указав, что налогоплательщик не может руководствоваться разъяснениями, исходящими от налоговых органов, если они не связаны с порядком заполнения налоговой отчетности.

Несмотря на то что согласно пункту 7 статьи 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика, в действительности крайне редко можно воспользоваться данным положением, так как письма любого ведомства, в том числе Министерства финансов, носят лишь информационно-разъяснительный характер и не являются нормативно-правовыми актами, то есть эти документы не являются обязательными для исполнения.

По разъяснительной работе налоговых органов, не связанной с заполнением деклараций, существуют противоречивые мнения – как у судов, так и у чиновников Минфина.

В некоторых судебных решениях указывается, что ответы налогового органа на конкретный запрос налогоплательщика, а также сообщения инспекции о необходимости применения специального режима налогообложения являются разъяснениями, исключающими вину налогоплательщика в совершении налогового правонарушения (Постановления ФАС Дальневосточного округа от 20 марта 2008 г. № Ф03-А37/08-2/685 по делу № А37-1575/2007-15, ФАС Северо-Кавказского округа от 28 июля 2009 г. по делу № А53-5840/2008-С5-47).

В то же время имеются решения, в которых суд отказал в применении подпункта 3 пункта 1 статьи 111 НК РФ, указав, что налогоплательщик не может руководствоваться разъяснениями, исходящими от налоговых органов, если они не связаны с порядком заполнения налоговой отчетности (см., например, Постановление ФАС Северо-Западного округа от 1 сентября 2008 г. по делу № А44-86/2008).

Что касается разъяснений Министерства финансов, то согласно пункту 8 статьи 75 НК не начисляются пени на сумму недоимки, которая образовалась у налогоплательщика в результате выполнения им письменных разъяснений о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства, данных либо ему, либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти в пределах его компетенции (названные обстоятельства устанавливаются при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к налоговым (отчетным) периодам, по которым образовалась недоимка, независимо от даты издания такого документа). Однако эти положения не применяются в случае, если письменные разъяснения основаны на неполной или недостоверной информации, представленной налогоплательщиком. При этом разъяснения должны быть даны либо непосредственно налогоплательщику, либо неопределенному кругу лиц.

Из вышесказанного следует, что крайне важно наличие письменного разъяснения и по смыслу оно должно относиться к периоду, когда образовалась недоимка. Если письмо адресовано конкретной организации или предпринимателю, то у указанного налогоплательщика должен быть подлинник письма с исходящим номером и датой. В случае, когда письмо адресовано неопределенному кругу лиц, то согласно разъяснениям Минфина от 7 августа 2007 г. № 03-02-07/2-138, необходимо наличие письма, опубликованного на официальном сайте ведомства либо в СМИ. Разъяснения чиновников, опубликованные не в форме письма, без даты и номера (интервью, статья, комментарий, консультация), от санкций не освобождают.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Уважаемые посетители, при отправке электронного обращения, просим вас внимательно ознакомиться с правилами приема и расмотрения электронных обращений граждан в Минфине России. В данном разделе не рассматриваются обращения представителей организаций и предпринимателей.

Подать электронное обращение

Правила рассмотрения электронных обращений граждан

Не рассматриваются электронные обращения граждан:

- без фамилии, имени, отчества; почтового адреса; с указанием недействительных сведений;

- в которых обжалуются судебные решения;

- содержащие нецензурные либо оскорбительные выражения, угрозы жизни, здоровью и имуществу должностного лица, а также членов его семьи;

- если текст обращения не поддается прочтению или содержит непонятные сокращения;

- по разъяснению (толкованию норм, терминов и понятий) законодательства Российской Федерации и практики его применения, по практике применения нормативных правовых актов Министерства, по проведению экспертизы договоров, учредительных или иных документов организаций, по оценке конкретных хозяйственных ситуаций (если законодательством не установлено иное);

- адресованные ошибочно (в том числе в федеральные службы), не относящиеся к компетенции Минфина России (в другие организации не пересылаются);

- дубликаты ранее принятых обращений;

- рекламные материалы.

Уведомление о приеме обращения или отказе в рассмотрении дается на электронный адрес.

Ответ на принятое к рассмотрению обращение направляется по почтовому адресу, указанному в обращении, или по адресу электронной почты, указанному в обращении, в соответствии с Федеральным законом от 27.07.2010 г. № 227-ФЗ.

Популярные вопросы

Погашение государственных долговых товарных обязательств

В соответствии со статьей 98.1 Бюджетного кодекса Российской Федерации и приказом Минфина России от 18 июня 2013 г. № 162 «О списании государственного внутреннего долга Российской Федерации по государственным долговым товарным.

Компенсация вкладов граждан в Сберегательном банке Российской Федерации

В 2013 году в соответствии с Правилами осуществления в 2010-2013 годах компенсационных выплат гражданам Российской Федерации по вкладам в Сбербанке России гражданам Российской Федерации по 1945 год рождения.

Сроки предоставления исполнительных документов к исполнению в Минфин России

Действующим законодательством предусмотрены следующие сроки предоставления документов к исполнению: Исполнительные документы, выданные на основании судебных актов, могут быть представлены к исполнению.

Погашение государственных долговых товарных обязательств

В соответствии со статьей 98.1 Бюджетного кодекса Российской Федерации и приказом Минфина России от 18 июня 2013 г. № 162 «О списании государственного внутреннего долга Российской Федерации по государственным долговым товарным обязательствам.

Погашение государственных долговых товарных обязательств

В соответствии со статьей 98.1 Бюджетного кодекса Российской Федерации и приказом Минфина России от 18 июня 2013 г. № 162 «О списании государственного внутреннего долга Российской Федерации по государственным долговым товарным обязательствам.

Погашение государственных долговых товарных обязательств

В соответствии со статьей 98.1 Бюджетного кодекса Российской Федерации и приказом Минфина России от 18 июня 2013 г. № 162 «О списании государственного внутреннего долга Российской Федерации по государственным долговым товарным обязательствам.

Полезные материалы

Получение информации о ходе рассмотрения обращений граждан, направленных в электронном виде через официальный сайт Президента России

В целях реализации указания Президента Российской Федерации от 24 февраля 2012 года № Пр-494 в части обеспечения заявителям доступа в разделе «Личный кабинет» на официальном сайте Президента Российской Федерации в сети Интернет к результатам рассмотрения обращений граждан Министерством финансов Российской Федерации на официальном сайте в сети Интернет организован раздел «Получение информации о ходе рассмотрения обращений граждан, направленных в электронном виде через официальный сайт Президента России».

Для получения информации по обращению введите его номер на официальном сайте Президента России.

Ответственный за работу с обращениями граждан в электронной форме

Бучельников Евгений Александрович

Начальник отдела ведомственной корреспонденции и по работе с обращениями граждан

Тел. (495) 987-90-42

Министерство финансов Российской Федерации Официальный сайт

иллюстратор — Маргарита Федосеева

Кому полезен инструмент

Чаще всего этим инструментом пользуются две аудитории:

- Поставщики, которые часто участвуют в закупках по конкретному постановлению со множеством нюансов — например, с ограничением доступа иностранных товаров. На официальное мнение госоргана можно опереться в спорах с заказчиком или при рассмотрении дел в ФАС или арбитраже.

- Все заказчики. У них гораздо выше ответственность за несоблюдение правил. Если в законе нет ответа, лучше запросить официальное разъяснение. Это поможет избежать претензий и штрафов при проверках.

Что общего при подаче запроса

В алгоритме обращения в разные госорганы есть общие моменты:

- Не обязательно регистрироваться на сайте или заводить личный кабинет. Оставить обращение можно в специальной форме обратной связи.

- Не нужно подписывать запрос электронной подписью или обязательно обращаться от имени юрлица.

- Ответ придет на электронную почту, которую вы указали в обращении. Это может быть личный ящик.

Содержании запроса тоже ценят одни и те же моменты:

- Четко формулируйте запрос: опишите проблему, ссылаясь на действующие законы и разъяснения других ведомств, если они есть. Если практика решения подобных вопросов уже существует, сошлитесь на нее.

- Укажите номер закупки, в какой появилась нестыковка.

- Подготовьте доказательства, которые подтвердят проблему: протоколы рассмотрения заявки, скан контракта и т.д.

В чем разница

Минфин

С какими вопросами обращаться

— трактовка действующих и новых правил 44-ФЗ и 223-ФЗ,

— коллизии «закупочных» законов с другими нормативными актами,

— пробелы в законодательстве.

— Через сутки придет письмо с номером обращения, но без указания на какое обращение. Это неудобно, когда вы отправляете несколько запросов на разные темы. Рекомендуем самостоятельно фиксировать, у какого обращения какой номер.

— Ограничение для приложений — 25 Мб.

— Обращение регистрируют в течение 3 дней.

Как долго отвечают

до 30 дней. На практике отвечают быстрее остальных ведомств.

ФАС

https://fas.gov.ru/approaches/send_to_fas . Если оставите телефон, вам могут позвонить с уточняющими вопросами.

С какими вопросами обращаться

— разбор ситуаций, по которым нет практики,

— Сначала приходит номер обращения, и потом номер отслеживания. По номеру отслеживания можно узнать статус. Но по сути есть только один вариант — дождаться ответа на почту.

— Можно добавить соавтора — он тоже получит ответ.

— Ограничение для приложений — до 10 Мб файл.

— Запрос регистрируют до трех дней.

Как долго отвечают

30 дней. На практике ответа раньше можно не ждать. Могут брать дополнительные 30 дней.

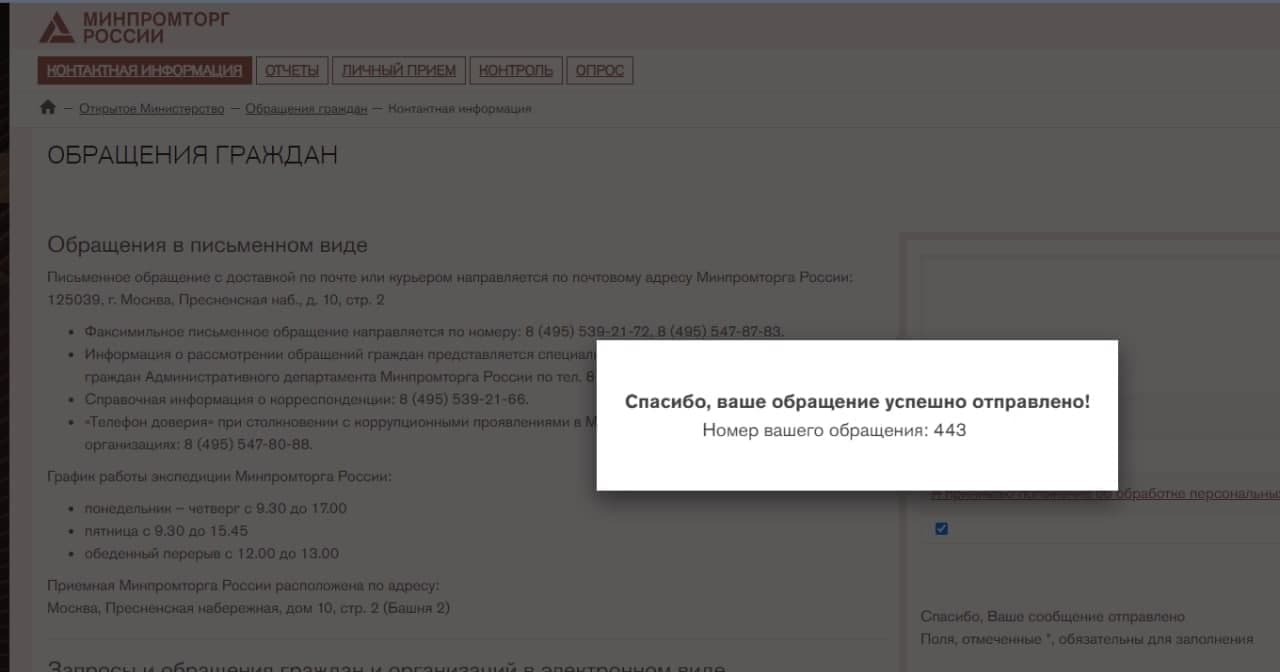

Минпромторг

С какими вопросами обращаться

— Закупки с ограничением или условиями допуска (нацрежим) — например, по постановлениям правительства № 616, № 617.

— Ведение реестра товаров из России и ЕвразЭС, реестра радиоэлектронной продукции.

— Не очень удобная форма отправки обращения, особенно поле ввода емейла.

— Непонятно, какой объем файла можно прикрепить.

— Сразу присылают один номер.

Как долго отвечают

![]()

Выводы

Даже несмотря на то, что разъяснения не имеют законодательной силы, они все равно полезны на практике: помогают решать споры, доказывать правоту в судах и перед проверяющими органами. Но также учтите:

- Это не самый оперативный способ найти ответ. В среднем приходится ждать около месяца.

- Даже регуляторы не всегда знают, как трактовать законодательство. В этом случае они берут еще время на поиск ответа. Зато потом эти разъяснения включают в новую редакцию закона или рекомендуют учитывать при рассмотрении исков в ФАС «на местах».

- Мнение разных ведомств может быть одинаковым на один и тот же запрос, а может различаться. Значит, ситуация действительно неоднозначная — и это тоже показательно при разбирательствах.

Ответим на вопросы

Эксперты ответят на ваши вопросы по теме статьи в первые сутки после публикации. Потом отвечают только участники закупок, а вопрос экспертам можно задать в специальной рубрике .

Г.Н. Химич, эксперт журнала «Российский налоговый курьер»

Публикация подготовлена при участии специалистов Сводно-аналитического управления ФНС России

Нередко налогоплательщикам нужно получить информацию или разъяснения из официальных источников, например из финансовых или налоговых органов. Как определить, куда надо обращаться? Как правильно составить запрос и какие документы следует к нему приложить?Куда и с каким вопросом обращаться

Налоговые органы согласно пункту 1 статьи 21 НК РФ предоставляют налогоплательщикам бесплатную информацию:

— о действующих налогах и сборах;

— законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах;

— порядке исчисления и уплаты налогов и сборов;

— правах и обязанностях налогоплательщиков;

— полномочиях налоговых органов и должностных лиц.

Кроме того, налогоплательщики вправе получать от налоговых органов формы налоговой отчетности и разъяснения о порядке их заполнения.

От Минфина России налогоплательщики могут получать письменные разъяснения по вопросам применения федерального законодательства о налогах и сборах. За разъяснениями регионального налогового законодательства надо обращаться в финансовые органы субъектов Российской Федерации, а нормативных правовых актов местного значения — в органы местного самоуправления. Ответы на свои вопросы налогоплательщики получают на бесплатной основе.

Вопросом о том, чем отличается информация о порядке исчисления налогов и сборов, предоставляемая налоговыми органами, от разъяснений по вопросам применения налогового законодательства, за которыми нужно обращаться в финансовые органы, задаются многие налогоплательщики. По сути, чтобы правильно исчислить налог, надо правильно применить налоговое законодательство.

Налоговые органы предоставляют информацию, которая непосредственно содержится в Налоговом кодексе и нормативных правовых актах, принятых в соответствии с ним. Например, о том, как правильно определить налоговую базу и исчислить налоги (сборы), о налоговых и отчетных периодах, сроках уплаты, льготах и т. д.

ПРИМЕР 1

И.И. Иванов направил в налоговую инспекцию обращение с вопросом: имеет ли налогоплательщик право на социальный налоговый вычет в размере стоимости комплексного курса лечения ожогов 30% поверхности тела?

Инспекция сообщила И.И. Иванову, что налогоплательщик вправе применить указанный вычет при соблюдении требований статьи 219 НК РФ, учитывая, что указанный курс лечения включен в Перечень дорогостоящих видов лечения, утвержденный постановлением Правительства РФ от 19.03.2001 № 201. Кроме того, инспекция разъяснила порядок предоставления социального налогового вычета, включая требования, перечисленные в статье 219 НК РФ.

Заметим, что многие налогоплательщики по сложившейся традиции обращаются со спорными вопросами о применении налогового законодательства в налоговые инспекции. Мотив простой: налогоплательщики считают, что важнее знать позицию того органа, который фактически проводит налоговые проверки.

Однако это мнение ошибочно. Налоговые инспекции не имеют права давать разъяснения по этим вопросам. В таких случаях они должны в 5-дневный срок переадресовать запрос в Минфин России, финансовые органы субъектов РФ или органы местного самоуправления. При этом налогоплательщик должен быть уведомлен, что его запрос переадресован.

ПРИМЕР 2

ГУП «Восток» обратилось в налоговую инспекцию с просьбой разъяснить следующие вопросы.

1. По какой ставке НДС облагается реализация работ, непосредственно связанных с перевозкой товаров, которые помещены под таможенный режим международного таможенного транзита?

2. Учитываются ли при определении налоговой базы по налогу на прибыль организаций инвестиции, полученные при проведении инвестиционных конкурсов, если в отчетности они не учтены отдельно?

3. Каков порядок обложения налогом на прибыль организаций дохода государственного унитарного предприятия от реализации безвозмездно переданного имущества с учетом того, что статьей 43 Бюджетного кодекса установлено, что средства, полученные от такой реализации, зачисляются в соответствующие бюджеты в полном объеме?

Поскольку первые два вопроса требуют разъяснений о налоговой ставке и порядке определения налоговой базы, ответы на них руководителю ГУП «Восток» дала налоговая инспекция. Третий же вопрос затрагивает разъяснение содержащих противоречия положений Налогового и Бюджетного кодексов. Поэтому инспекция направила вопрос по почте в Минфин России, уведомив об этом ГУП «Восток».

Налогоплательщики нередко выражают недоумение по поводу того, что вышестоящая организация пересылает их обращение в нижестоящую. Основной причиной такого «невнимания» к проблемам налогоплательщиков является то, что о способе решения данного вопроса уже проинформированы нижестоящие органы. И в этом случае ответ налогоплательщику будет дан налоговым органом по месту его учета.

Как правильно оформить запрос

ПРИМЕР 3

Индивидуальный предприниматель А.А. Сидоров направил в налоговую инспекцию по месту своего учета обращение. В нем он сообщил, что намерен начать деятельность на валютном рынке «Интернет-Биржа Валют». В связи с этим он попросил разъяснить, как будет облагаться указанная деятельность и какие налоги ему надо будет заплатить.

Налоговая инспекция, рассмотрев обращение А.А. Сидорова, направила ему ответ с отказом в разъяснении его вопроса. Инспекция обосновала это тем, что в настоящее время А.А. Сидоров не признан налогоплательщиком по деятельности, которую он намерен вести.

Еще одна рекомендация налогоплательщикам. Если в обращении есть ссылка на различные документы (к примеру, на судебные постановления или решения налоговых органов), их оригиналы или копии целесообразно приложить к запросу. Одного лишь указания на содержание этих документов недостаточно. Для составления исчерпывающего ответа налоговым и финансовым органам необходимо ознакомиться с самим документом. Ведь не исключено, что налогоплательщик в своем запросе может неточно отразить суть документа.

К ответам, полученным из Минфина России, надо относиться очень внимательно. Подтверждением тому, что изложенные в ответе разъяснения — это официальная позиция министерства, является подпись министра финансов Российской Федерации, его заместителей, директора Департамента налоговой и таможенно-тарифной политики и его заместителей. На это указано в письме Минфина России от 06.05.2005 № 03-02-07/1-116.

ПРИМЕР 4

Руководитель ЗАО «Енисей» направил обращение в Управление ФНС России по г. Москве. В обращении указывалось, что налоговая инспекция в результате выездной налоговой проверки приняла в отношении ЗАО «Енисей» неправомерное решение о привлечении к налоговой ответственности.

Руководитель ЗАО «Енисей» просил вышестоящую инстанцию отменить это решение. При этом к запросу не были приложены оспариваемый акт налоговой инспекции и возражения налогоплательщика.

УФНС России по г. Москве направило в адрес ЗАО «Енисей» ответ с отказом в рассмотрении жалобы. Основанием для отказа послужило то, что документы, необходимые для рассмотрения жалобы, отсутствуют.

Сегодня телекоммуникационные технологии получили большое распространение. Поэтому налогоплательщики часто обращаются в налоговые органы либо по электронной почте, либо оставляя свой вопрос на сайте. Естественно, в этом случае невозможно подтвердить полномочия лица, которое подписало запрос. В таких ситуациях налоговые органы руководствуются Порядком приема и рассмотрения обращений в ФНС России в электронном виде. Порядок размещен на сайте ФНС России www.nalog.ru.

Обращения с неполной или неточной информацией об отправителе не рассматриваются. Не принимаются также к рассмотрению обращения, в которых содержатся вопросы, не относящиеся к компетенции ФНС России или требующие в соответствии с установленным порядком наличия удостоверяющих реквизитов (подписи, печати и др.).

Документы, переданные в электронном виде без использования в установленном порядке технологии электронной подписи, не имеют юридической силы. Данный способ может применяться для передачи документов, не требующих удостоверения их подлинности.

Таким образом, если в обращении налогоплательщика, направленном на сайт налогового органа, поставлен вопрос о конкретной хозяйственной ситуации, возникшей в процессе деятельности, то ответ может не содержать необходимой информации. Ведь в этом случае для решения вопроса необходимы удостоверяющие реквизиты (подпись, печать и др.). Поэтому лучше в обращении изложить вопрос в общей форме, а не затрагивать конкретную ситуацию.

И последнее. Налогоплательщики должны обращаться в налоговые органы по месту своего учета. Обращение в вышестоящие налоговые органы возможно только в том случае, если налогоплательщик сомневается в правильности ответа или ответ вообще не получен. Причем запрос налогоплательщика и ответ уполномоченного лица могут быть как устными, так и письменными. Что касается запроса в финансовые органы, то он всегда должен быть письменным.

Кто вправе подписать запрос

Уполномоченный представитель организации действует на основании доверенности, оформленной согласно гражданскому законодательству. Следовательно, запрос в финансовые или налоговые органы должен подписать либо руководитель, либо уполномоченный представитель. Последний прикладывает к запросу доверенность либо ее копию, заверенную руководителем организации.

Если запрос подписал не руководитель, а, например, главный бухгалтер или юрисконсульт и документы, подтверждающие его полномочия, не представлены, налоговый орган откажет в рассмотрении такого обращения. Причина тому — отсутствие оснований для рассмотрения. Право на получение информации или разъяснений имеет только законный или уполномоченный представитель организации.

Обратите внимание: обращения учредителей, не являющихся законными или уполномоченными представителями, также не рассматриваются.

Сотрудники аудиторских, консалтинговых и юридических фирм могут быть уполномоченными представителями организации-налогоплательщика. Поэтому при наличии доверенности они также могут обращаться с запросами в компетентные органы, но при условии, что делать это они будут от имени своих клиентов. Налоговые и финансовые органы не обязаны разъяснять фирмам, специализирующимся на оказании консультационных услуг, налоговое законодательство в связи с проблемами их клиентов. В то же время такие фирмы могут обратиться в государственные органы как налогоплательщики.

Если разъяснение ошибочно

Нет, нельзя. Выполнение письменных разъяснений по вопросам применения налогового законодательства, если они даны финансовыми органами (другими уполномоченными государственными органами) или их должностными лицами в пределах их компетенции, является обстоятельством, исключающим вину налогоплательщика. Об этом сказано в подпункте 3 пункта 1 статьи 111 НК РФ. Если же разъяснение выходит за пределы полномочий соответствующего государственного органа, вина налогоплательщика не исключается.

ПРИМЕР 5

В результате выездной проверки ООО «Березка» должностные лица налоговой инспекции выявили грубое нарушение правил учета доходов и расходов организации. В связи с этим налогоплательщику был вручен акт налоговой проверки, в котором указывалось на подтвержденный факт правонарушения.

Руководитель ООО «Березка» Н.Н. Петров не признал себя виновным, заявив, что руководствовался разъяснениями налогового органа. Однако письмо инспекции, на которое ссылался Н.Н. Петров, содержало разъяснение по вопросам бухгалтерского учета. А поскольку вопросы бухучета и отчетности относятся к компетенции Минфина России (а не ФНС России), должностные лица инспекции привлекли ООО «Березка» к налоговой ответственности за совершенное правонарушение.

Возможна и другая ситуация. Ошибочный ответ был обнародован в средствах массовой информации, и им воспользовался другой налогоплательщик. Это также привело к налоговому правонарушению.

Можно ли в этом случае применить к налогоплательщику меры налоговой ответственности? Нет, нельзя. Поскольку такой ответ был подписан уполномоченным должностным лицом (а мы рассматриваем только этот вариант), он считается официальной позицией государственного органа. При этом не имеет значения, адресовано разъяснение непосредственно налогоплательщику, который направил запрос, или неопределенному кругу лиц. Такой вывод следует из пункта 35 постановления Пленума ВАС РФ от 28.02.2001 № 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации» и письма Минфина России от 21.09.2004 № 03-02-07/39.

Ответ должен быть дан в течение 30 календарных дней с даты поступления запроса. При необходимости срок рассмотрения обращения может быть продлен, но не более чем на 30 дней. Об этом, а также о причинах продления необходимо проинформировать заявителя. Ответ на запрос дается в простой, четкой и понятной форме с указанием фамилии, имени, отчества и номера телефона исполнителя.

У налогоплательщика есть право получать информацию и разъяснения от налоговых и финансовых органов. Порядку получения разъяснений и последствиям их исполнения посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса.Одним из способов снижения налоговых рисков является обращение налогоплательщика за разъяснениями в налоговый или финансовый орган…

Да, это так. В налоговом законодательстве достаточно много положений, которые могут по-разному пониматься налогоплательщиками и налоговыми органами. Эффект неопределенности усиливается от ежегодных поправок. Так, в 2018 году в первую часть НК РФ изменения были внесены шестнадцатью законами. Вторая часть НК РФ правилась сорок одним законом. Продолжается практика принятия законов в конце года.

Конечно, содержащиеся в нормах законодательства о налогах и сборах неясности, противоречия, пробелы, сомнения толкуются в пользу налогоплательщика (пункт 7 статьи 3 НК РФ). Но являются ли они неустранимыми, решается только судебными органами при рассмотрении конкретного дела.

Поэтому налогоплательщикам можно рекомендовать активно пользоваться своими правами на получение информации и разъяснений.

Как распределены обязанности по разъяснению и информированию между финансовыми и налоговыми органами?

Разъяснения по вопросам применения законодательства о налогах и сборах налогоплательщик вправе получать от Минфина России, финансовых органов субъектов Российской Федерации и муниципальных образований. Разъяснения должны представляться по вопросам соответственно законодательства Российской Федерации о налогах и сборах, законодательства субъектов Российской Федерации о налогах и сборах, нормативных правовых актов муниципальных образований о местных налогах и сборах (статья 34.2 НК РФ). Это своего рода толкование содержащихся в законодательстве положений.

На налоговые органы возложена обязанность по информированию налогоплательщиков (подпункт 4 пункта 1 статьи 32 НК РФ).

В чем отличие информирования от разъяснений?

Информирование в рассматриваемом случае может пониматься как доведение до сведения налогоплательщика или воспроизведение информации, содержащейся в законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах.

Механизм проведения налоговыми органами информационной работы отражен в регламентах, утвержденных приказом ФНС от 09.09.2005 № САЭ-3-01/444@ и приказом Минфина от 02.07.2012 № 99н.

Вместе с тем смысловые отличия информирования и разъяснения фактически неразличимы.

Большинство писем УФНС, а особенно ФНС, по своему содержанию представляют разъяснение методологических вопросов.

Максимальный срок предоставления финансовыми органами разъяснений составляет два месяца со дня поступления запроса. По решению руководителя (заместителя руководителя) финансового органа указанный срок может быть продлен, но не более чем на один месяц (пункт 3 статьи 34.2 НК РФ).

Обязан ли финансовый орган предоставить ответ на полученный вопрос по существу?

Минфин не предоставляет разъяснения по вопросам заполнения налоговой отчетности. Такие вопросы направляются для рассмотрения в ФНС.

В ФНС может направляться обращение, относящееся к вопросам правоприменительной практики (пункт 9.20 Регламента Минфина, утвержденного приказом Минфина от 15.06.2012 № 82н, апелляционное определение Верховного суда от 18.01.2018 № АПЛ17-494).

Следует иметь в виду, что к обязанностям налоговых и финансовых органов не относится консультирование – предоставление советов и рекомендаций по выбору наиболее оптимального для налогоплательщика порядка уплаты налога (письмо ФНС от 27.12.2018 № ГД-4-19/25766@).

Кроме того, не проводится оценка конкретных хозяйственных ситуаций, экспертиза договоров, учредительных, иных документов организаций.

Таким образом, в предоставлении письменных разъяснений может быть отказано, если финансовый орган сочтет, что в запросе содержится просьба не о разъяснении законодательства, а о проведении консультации или экспертизы, например, на предмет применения того или иного режима налогообложения.

Как избежать отказа в предоставлении разъяснений?

Налогоплательщик, который руководствовался разъяснениями уполномоченных органов, при возникновении спора должен будет представить подтверждение полноты и достоверности информации, указанной им в запросе.

Но изложение информации, скажем, о видах выплат в пользу работников для целей получения разъяснения о порядке их налогообложения, не должно подменяться приложением трудовых договоров или локальных актов организации.

Обращение должно содержать вопрос методологического характера по применению НК РФ. Помимо полноты и достоверности изложенной информации, может быть приведено нормативное обоснование позиции налогоплательщика по рассматриваемому вопросу.

Какие основания отказать в предоставлении информации есть у налогового органа?

Не следует формулировать запрос как просьбу подтвердить правильность применения законодательства (подпункт 2 пункта 30 Административного регламента, утвержденного приказом Минфина от 02.07.2012 № 99н, письмо ФНС от 30.01.2018 № СД-4-3/1642).

Как и финансовый орган, налоговый орган вправе отказать в предоставлении информации, если речь идет о смоделированной ситуации (решение ФНС от 27.12.2017 № АС-3-9/8743@).

Отдельно отметим, что НК РФ предусмотрены специальные основания для рассмотрения налоговым органом заявлений налогоплательщика о предварительной оценке налоговых последствий (в рамках соглашений о ценообразовании и налоговом мониторинге).

Если запрос подписывает не директор общества, нужно ли прикладывать доверенность на представителя?

В принципе, нужно. Но на практике проверка полномочий лица, подписавшего запрос, осуществляется не всегда.

Другое дело, когда налоговый или финансовый орган с учетом статуса организации, направившей запрос, и содержания запроса делает вывод, что заданный вопрос относится к деятельности третьего лица. В этом случае в ответе на запрос будет предложено представить документы, подтверждающие полномочия представителя налогоплательщика, о котором идет речь в запросе (письмо Минфина от 16.11.2018 № 03-03-06//1/82682).

Например, если вопрос касался ставки дивидендов в пользу иностранного учредителя, при том, что в составе участников организации, направившей запрос, таковой отсутствует. Иной распространенный случай – это запросы от аудиторских, консалтинговых компаний.

Что может поменяться в практике получения разъяснений?

В связи с принятием постановления Конституционного суда от 28.11.2017 № 34-П налогоплательщику можно посоветовать обращаться в Минфин или в налоговый орган, в том числе в случаях, если вопрос по налогообложению касается применения законодательства, не относящегося к законодательству о налогах и сборах.

Обязан ли налоговый или финансовый орган запрашивать другой государственный орган, если полученный запрос касается не налогового законодательства?

С другой стороны, в разъяснениях, подготовленных после постановления Конституционного суда от 28.11.2017 № 34-П, по прежнему содержатся положения, предлагающие налогоплательщику обратиться за получением разъяснений в иные государственные органы, или о том, что письмо налогоплательщика направлено для рассмотрения и ответа в иной госорган.

Обязан ли налогоплательщик исполнять полученное письмо Минфина или налогового органа?

Полученное в порядке статей 32, 34.2 НК РФ разъяснение не носит для налогоплательщика обязательного характера. Иными словами, он вправе его проигнорировать и занимать иную позицию.

Если налогоплательщик совершил правонарушение вследствие исполнения разъяснения, он освобождается от ответственности и выплаты пени?

Выполнение письменных разъяснений финансовых органов по вопросам применения законодательства о налогах и сборах признается обстоятельством, исключающим вину лица в совершении любого налогового правонарушения. Также это признается основанием, при наличии которого на сумму недоимки, возникшей у налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента), не начисляются пени (подпункт 3 пункта 1 статьи 111, пункт 8 статьи 75 НК РФ).

Причем смысл приведенных законоположений связывает возможность получения освобождения от начисления пени и от штрафа с выполнением налогоплательщиком письменных разъяснений любого финансового органа публичной власти, включая разъяснения финансового органа муниципального образования, а не только финансового органа государственной власти.

Но следует иметь в виду, что полномочия финансовых органов разных уровней власти ограничены толкованием правовых норм, принятых на соответствующем уровне. Скажем, органов местного самоуправления – нормами, принятыми на уровне муниципального образования. Их компетенция не охватывает нормы федерального налогового законодательства и налогового законодательства субъекта Российской Федерации (определение Конституционного суда от 08.11.2018 № 2725-О). Выполнение разъяснений финансового органа, которые предоставлены по вопросам, не относящимся к его компетенции, от пени и штрафа не освобождает.

Освобождает ли от ответственности и пени разъяснение налогового органа?

Да. Тем самым налогоплательщику можно рекомендовать обращаться с запросом как в финансовый, так и в налоговый орган.

Причем отсутствие ответа налогового органа на запрос налогоплательщика о применении законодательства может стать дополнительным фактором для признания последующего решения налогового органа по проверке недействительным: налоговый орган отказался предоставить информацию по существу запроса, а выразил свое мнение по спорной ситуации в решении по результатам проверки.

Такая позиция отражена в определении Верховного суда от 16.02.2018 № 302-КГ17-16602.

Освобождает ли от ответственности разъяснение, размещенное в справочно-правовых системах?

Да, но с оговорками. Это разъяснения, которые изначально были размещены на сайте налоговых и финансовых органов.

Согласно приказу Минфина от 12.11.2015 № 435 публикация разъяснения осуществляется путем размещения извлечения из указанного разъяснения на официальном сайте Минфина России. При этом указываются: номер и дата разъяснения, краткое содержание вопроса, ответ на который содержит разъяснение, изложенный в разъяснении ответ на вопрос; фамилия, имя, отчество должностного лица Минфина, подписавшего разъяснение.

Разъяснения Минфина размещаются также в рубрике «Письма ФНС России, направленные в адрес территориальных налоговых органов» официального сайта Федеральной налоговой службы. Также на сайте размещаются письма самой ФНС. Это разъяснения, обязательные для применения территориальными налоговыми органами.

Кроме того, речь может идти о применении писем массового характера, адресованных неопределенному кругу лиц. В них используется словосочетание «доведите указанные разъяснения до налоговых органов и налогоплательщиков» или аналогичные словосочетания.

К подобным разъяснениям для «неопределенного круга лиц» также относятся письма, содержание которых носит универсальный характер, не зависящий от специфики конкретного налогоплательщика.

Обращаю внимание, что в подавляющем большинстве случаев размещаемые разъяснения налоговых и финансовых органов являются адресными, то есть подготовленными по запросу конкретной организации (физического лица).При поиске разъяснений в интернете следует убедиться в корректности источников публикации (помимо официальных сайтов, средств массовой информации, учредителем которых выступает госорган, такими источниками могут являться справочно–правовые системы, средства массовой информации, специализирующиеся в сфере учета и налогообложения).

Является ли размещение писем госорганов в справочно–правовых системах официальной публикацией?

Данное понятие в отношении писем неприменимо. Как правило, справочно–правовые системы осуществляют взаимодействие с госорганами в рамках заключенных соглашений. Но это все равно не превращает размещение в подобных системах писем госорганов в их официальное опубликование. Однако данное обстоятельство само по себе не опровергает наличие собственно официального разъяснения.

При возникновении спора у налогоплательщика должны иметься доказательства: распечатанное письмо с указанием источника его размещения или соответствующая копия страницы сайта, заверенные подписью должностного лица налогоплательщика (с расшифровкой подписи), с указанием даты и времени получения информации. Такая распечатка («скриншот») может быть доказательством, в том числе в суде. Не лишним будет сохранить файл, содержащий снимок с экрана, на компьютере или ином носителе информации.

Налоговый орган или суд могут обратиться к тому же самому источнику информации, которым пользовался налогоплательщик, или иным образом удостовериться в наличии разъяснения (направив запрос в орган, издавший разъяснение).

Как поступать, если по конкретному вопросу существует несколько мнений, высказанных Минфином?

Нередко вывод об изменении позиции министерства не всегда справедлив. При наличии «разных» писем Минфина не учитывается трактовка тех или иных положений разъяснений, содержание вопроса, в ответ на который подготовлено разъяснение, произошедшие изменения в законодательстве за истекший период.

Разъяснения не являются нормативными актами, они не подлежат обязательному официальному опубликованию. Поэтому очень редко в последующих разъяснениях говорится о неприменении ранее изданных разъяснений.Если налогоплательщик пользуется официальными интернет–сайтами государственных органов, справочными правовыми системами и отслеживает размещаемые разъяснения, то следует учитывать последнее по времени разъяснение.

При наличии в периоде совершения операции более позднего разъяснения, относящегося к той же самой ситуации, с иной позицией, налоговый орган или суд может не признать предшествующее разъяснение обстоятельством, освобождающим от ответственности и пени, если в результате его применения в последующем налоговом периоде налогоплательщик неправильно исчислил налог.

Как поступать при наличии расхождений в разъяснениях Минфина и ФНС?

Налоговые органы обязаны руководствоваться письменными разъяснениями Минфина по вопросам применения законодательства о налогах и сборах (подпункт 5 пункта 1 статьи 32 НК РФ).

В настоящее время существование разных позиций Минфина и ФНС, как правило, носит очень непродолжительный характер. Поэтому налогоплательщику рекомендуется дождаться согласованной позиции, в том числе направив свой запрос.

Может ли позиция налогового органа отличаться от позиции, изложенной в письме ФНС?

Налоговые органы порою игнорируют разъяснения ФНС, изданные, что называется «в пользу налогоплательщика». Сюда входят те разъяснения, которые размещены в разделе интернет-сайта ФНС как обязательные для применения налоговыми органами.

В случае возникновения такой ситуации в процессе рассмотрения материалов дела о налоговом правонарушении налогоплательщику как можно раньше следует сообщить об этом факте в ФНС (а если речь идет уже о принятом решении инспекции, то обжаловать его в ФНС).

Иначе, как иногда происходит, арбитражные суды вполне могут занять позицию не в пользу налогоплательщика, несмотря на положительные для него разъяснения Минфина и ФНС.

Как реализуются положения НК РФ об освобождении от ответственности?

Обстоятельства, освобождающие от ответственности, устанавливаются при наличии соответствующих документов, по смыслу и содержанию относящихся к налоговым периодам, в которых совершено налоговое правонарушение, вне зависимости от даты издания этих документов.

Выполнение налогоплательщиком письменных разъяснений (причина) должно предшествовать совершению правонарушения (следствие).

По смыслу и содержанию разъяснение должно в полной мере соотноситься с условиями деятельности налогоплательщика в налоговом (отчетном, расчетном) периоде.

Если налогоплательщик в качестве возражений к акту проверки прикладывает разъяснение, то налоговым органом должно приниматься решение об отказе в привлечении к ответственности?

В акте налоговой проверки указываются документально подтвержденные факты нарушений законодательства о налогах и сборах, выявленные в ходе проверки, или отсутствие таковых.

Лицо не может быть привлечено к ответственности при отсутствии вины в совершении налогового правонарушения. Наличие (отсутствие) обстоятельств, исключающих вину лица в совершении налогового правонарушения, непосредственно влияет на возможность применения ответственности.Проверка данных обстоятельств является обязанностью налоговых органов и суда.

В решении об отказе в привлечении к ответственности за совершение налогового правонарушения излагаются обстоятельства, послужившие основанием для такого отказа. В случае применения подпункта 3 пункта 1 статьи 111 НК РФ указывается на выполнение налогоплательщиком разъяснений и приводятся их реквизиты.

Решение об отказе в привлечении лица к ответственности выносится руководителем (заместителем руководителя) налогового органа или судом.

Читайте также: