Как написать в налоговую что зарплата не начислялась

Опубликовано: 29.04.2024

Оптимально алгоритм предоставления либо непредоставления расчета 2-НДФЛ уточнять по телефонам конкретной налоговой службы по месту регистрации организации. У каждой могут быть свои порядки. Существует несколько вариантов развития событий при складывающейся ситуации:

К любому варианту необходимо быть готовым. Таким образом, приложенные бланк и образец письма являются удобными в деле предоставления отчетности.

Ситуации

Организации создаются для того, чтобы приносить владельцам прибыль. Когда этого не происходит, они не являются и налоговыми агентами. Но и основную функцию свою не выполняют. Отправка сотрудников в неоплачиваемые отпуска или иные причины не предоставлять расчет 2-НДФЛ чаще всего возникают у компаний:

- Молодых, недавно сформированных. На «раскачку» им требуется определенное время. Поэтому первые год или два такая организация вполне может работать «в минус», не вызывая пристального внимания со стороны налоговиков.

- В кризис. Даже стабильные компании вполне могут «пережидать» неблагополучные времена именно в такой форме. Ведь выплата заработной платы сотрудникам является одной из главных статей расходов.

Вторая ситуация является угрожающей для компании. Более того, если она продолжительное время находится в таком «зависшем» состоянии, то это вызывает вопросы у налоговых служб. Последние организуют разнообразные проверки таких компаний. Ведь, возможно, таким способом организация может уклоняться от уплаты полагающихся налогов.

Периодичность

Расчет 2-НДФЛ в подавляющем большинстве случаев сдается один раз в год. Информация предоставляется на каждого сотрудника, который числится в организации, отдельно. Крайний срок при этом – 1 апреля. Причем если эта дата выпадает на выходной день, то «границей» становится будний день, предшествующий этой дате.

Причем интересно, что одновременно с приемом на работу сотрудника юридическое лицо либо индивидуальный предприниматель автоматически соглашаются предоставлять в налоговые органы соответствующую отчетность. Вся ответственность за этот процесс лежит на руководителе компании.

Таким образом, и письмо об отсутствии обязанности предоставлять расчет 2-НДФЛ отправляется тоже только один раз в год.

Вне налогов

Некоторые выплаты работникам не облагаются налогом, таким образом, по этим выплатам предоставлять расчет 2-НДФЛ также не нужно. К ним относятся:

- Выплаты при увольнении. Не стоит переживать, если увольнение произошло уже в начале отчетного периода. Выплаты при увольнении налогом не облагаются. Но если работнику была положена компенсация за неиспользованный отпуск, то тут уже без пополнения налоговой базы не обойтись. При расчетах, касающихся отпуска, 2-НДФЛ в отчетный период сдавать придется, даже если работник уволился.

- Командировочные расходы сотрудникам. Но они не должны превышать 700 рублей в сутки при командировках по России и 2500 рублей в сутки при отправлении сотрудника в зарубежные страны.

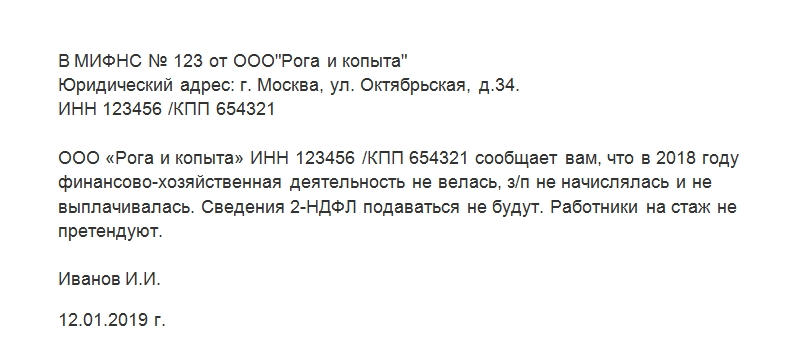

Составные части документа

Собственно, письмо будет состоять всего из одной фразы. Все остальное – принятая в деловом общении «обязательная программа». К ней относятся:

- Оформление письма на специализированном бланке компании. Общение с налоговой службой необходимо вести на достойном уровне. Если официальных бланков нет под рукой либо не существует в природе, то просто в верхней части письма об отсутствии обязанности представлять расчет 2-НДФЛ перечисляются реквизиты компании отправителя. Так можно будет идентифицировать послание в общем потоке корреспонденции.

- Наименование и номер конкретного подразделения ФНС, в который направляется бумага. Очень важно, чтобы компания была зарегистрирована в сфере ответственности этого участка налоговой службы.

- Подпись руководителя организации.

- По возможности – печать.

- Дата составления письма.

- Если такая система принята, то номер отправленного сообщения.

Письмо может быть зарегистрировано в журнале исходящей корреспонденции.

Текст письма

Несмотря на то, что сообщение должно быть лаконичным, в нем должны быть отражены принципиально важные моменты. В представленном для скачивания образце письма, в основной его части, указано:

- Полное наименование организации отправителя, ее ИНН, КПП.

- Год, за который должен быть предоставлен расчет 2-НДФЛ.

- Велась ли организацией хозяйственно-финансовая деятельность.

- Выплачивалась ли заработная плата работникам. В письме не указывается, по какой именно причине она не выплачивалась.

- Претендуют ли работники, числящиеся за организацией, на трудовой стаж.

Последняя графа имеет значение, так как, с юридической точки зрения, сотрудники, которые числятся в компании, в некоторых случаях могут рассчитывать на начисление стажа по какой-либо деятельности.

Письмо об отсутствии обязанности представлять расчет 2-НДФЛ является важной частью деловой переписки с налоговой службой, расположенной по месту регистрации юридического лица или ИП.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В 2010 году организация деятельность не вела, в штате был 1 сотрудник (директор). Зарплата никому не начислялась, сведения о доходах сотрудников в ИФНС представлены не были.

Правомерно ли привлечение организации к налоговой ответственности по ст. 126 НК РФ?

Рассмотрев вопрос, мы пришли к следующему выводу:

Полагаем, что привлечение к налоговой ответственности по ст. 126 НК РФ в данном случае неправомерно.

Обоснование вывода:

В соответствии с п. 2 ст. 230 НК РФ сведения о доходах физических лиц и суммах начисленных и удержанных налогов должны быть представлены налоговыми агентами по месту своего учета ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом. В настоящее время сведения подаются в виде справки о доходах физического лица по форме 2-НДФЛ, утвержденной приказом ФНС от 17.11.2010 N ММВ-7-3/611@.

В соответствии с п. 1 ст. 230 НК РФ налоговые агенты ведут учет доходов, полученных от них физическими лицами в данном налоговом периоде.

По общему правилу налоговыми агентами являются лица, от которых или в результате отношений с которыми физическое лицо получило доход. С этого дохода налоговые агенты обязаны исчислить, удержать и перечислить налог в соответствующий бюджет или внебюджетный фонд (п. 1 ст. 24 НК РФ).

Из приведенного выше следует, что указанные сведения организация обязана представлять только в случае, если она является источником доходов для физических лиц. Иными словами, если организация не производит выплат, которые являются налогооблагаемым доходом граждан, то она не является налоговым агентом. А значит, сдавать отчетность, по нашему мнению, организация как налоговый агент не обязана. Аналогичные разъяснения содержатся в письме Управления МНС по г. Москве от 25.03.2003 N 11-14/16093.

Следовательно, привлечение к налоговой ответственности по ст. 126 НК РФ, по нашему мнению, в данном случае неправомерно.

К сведению:

По смыслу трудового законодательства (ст. 274, ст. 275 часть вторая ст. 59 ТК РФ и другие) руководитель организации, как и другие работники, состоит с ней в трудовых отношениях, с ним заключается трудовой договор.

Согласно ст. 16 ТК РФ трудовые отношения между обществом и руководителем возникают в результате избрания гражданина на соответствующую должность. Решение об образовании единоличного исполнительного органа общества следует рассматривать как действия работодателя, направленные на возникновение трудовых отношений (определение Верховного Суда РФ от 29.02.2008 N 31-В07-19).

Обеспечение права каждого работника на своевременную и в полном размере выплату заработной платы является основным принципом правового регулирования трудовых отношений (ст. 2, ст. 15 ТК РФ). Право работника на получение заработной платы предусмотрено абзацем пятым части первой ст. 21 ТК РФ, а соответствующая обязанность работодателя по ее выплате - абзацем седьмым части второй ст. 22 ТК РФ.

Заработная плата может не начисляться и не выплачиваться работнику, только если он не выполняет трудовую функцию, например, в связи с предоставлением отпуска без сохранения заработной платы (ст. 128 ТК РФ).

Каких-либо исключений для руководителя организации трудовым законодательством не предусмотрено.

Законодательство не устанавливает исключений и для ситуации, когда организация не осуществляет никакой экономической деятельности. Отсутствие хозяйственной деятельности само по себе не означает, что директор не выполняет трудовые обязанности. Как правило, в этом случае он совершает определенные действия, связанные с осуществлением функций единоличного исполнительного органа организации (например подписание, сдача отчетности в налоговые и иные органы и другие).

Таким образом, руководитель организации, если он не находится в отпуске без сохранения заработной платы, должен получать заработную плату за фактически отработанное время в соответствии с трудовым законодательством и условиями трудового договора.

Невыплата заработной платы, причитающейся работнику, является нарушением законодательства о труде и может повлечь привлечение к административной ответственности по ст. 5.27 КоАП РФ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Пенкин Вадим

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат юридических наук Кузьмина Анна

14 марта 2012 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Из налоговой бухгалтерам все чаще поступают такие запросы, что и не знаешь, как ответить. Прямо и честно – могут «обидеться», а потом «обидеть» вас. Придумывать небылицы – тоже чревато. Остается нечто среднее, промежуточное – чтобы, как говорится, и невинность соблюсти, и на санкции не нарваться. Вот как, к примеру, пояснить проверяющим, почему в зарплата в компании ниже среднеотраслевой? Сейчас расскажем.

В последнее время количество запросов от налоговых органов неуклонно растет. Запрашивают всевозможные данные – пояснение причин убытка, величины налоговой нагрузки, наличие системы оценки добросовестности контрагентов и многое другое. Наряду с этим довольно часто претензии налоговиков касаются величины зарплаты, которая «ниже средней по отрасли».

Очень часто это замечание озадачивает бухгалтеров. И неудивительно. Во-первых, нередко очень трудно понять, о какой среднеотраслевой заработной плате идет речь. Ведь, наверное, только новичок будет считать, что такой показатель один. Среднеотраслевая заработная плата может быть по конкретному городу (району), а может быть областной.

И что делать в такой ситуации? Конечно, самое главное и самое первое – это не паниковать, а спокойно в ней разобраться.

Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» определяет систему планирования выездных налоговых проверок, а заодно устанавливает оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок.

Так, в пункте 5 данного приказа определено, что одним из критериев оценки рисков для налогоплательщиков является выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации.

Сразу становится понятней, какое среднеотраслевое значение нужно считать. Субъектом РФ будет являться в этом случае не конкретный город, в котором зарегистрирован налогоплательщик, а субъект РФ. Перечень субъектов приведен в статье 65 Конституции РФ.

Например, организация, зарегистрированная в г. Смоленске и относящаяся к ИФНС России по г. Смоленску, будет брать среднеотраслевой показатель по Смоленской области.

Не успели

А вот оперативно получать эти значения будет проблематично, несмотря на то, что рассматриваемые данные открытые, – статистика подводит официальные итоги, которые и поступают в свободный доступ, с определенной объективной задержкой.

Хотя, подчеркнем, это совсем необязательно. Ведь, по факту, получается, что размер среднеотраслевой оплаты труда влияет лишь на то, будет ли налогоплательщик включен в списки для налоговой проверки. А штрафов или вообще обязанности поддерживать зарплату, равную среднеотраслевой или превышающую ее, закон не устанавливает. Ведь административная ответственность установлена только за выплату зарплаты ниже МРОТ.

В письме УФНС России по Московской области от 23.07.2007 № 18-19/0372 так и говорится, что доначисления «зарплатных» налогов не зависят напрямую от уровня среднестатистической заработной платы. Налог будет доначислен только в случае установления фактов выплаты налогоплательщиком «теневой» заработной платы или выявления каких-либо ошибок, повлекших за собой неполную уплату налогов.

Об этом же говорят и судьи (Постановление ФАС Московского округа от 30.07.2007 № КА-А41/7118-07 по делу № А41-К2-3115/ 07). Определением ВАС РФ от 05.12.2007 № 15995/07 отказано в передаче данного постановления в Президиум ВАС РФ для пересмотра в порядке надзора.

Аналогичный вывод был сделан ФАС Западно-Сибирского округа в Постановлении от 30.10.2008 № Ф04-6627/2008(15063-А45-25) по делу № А45-1955/2008, в Постановлении от 21.05.2009 № Ф04-2979/ 2009(6530-А81-37) по делу № А81-1884/2008, в Постановлении от 27.04.2010 по делу № А81-3998/2009.

Объективные причины

Но, конечно, попадать «на карандаш» налоговой тоже не хочется. Особенно если есть объективные причины в отношении выплаты заработной платы ниже отраслевой.

Надо спокойно разобраться в ситуации и изложить объективные доводы в ответе в налоговый орган.

К примеру, если начисления были меньше среднеотраслевого значения в связи с тем, что работники находились на больничных, в отпусках без сохранения заработной платы, работали согласно условиям трудовых контрактов неполное рабочее время и т. п., то эти пояснения и надо изложить в ответе.

Если все же будет установлена правота налогового органа в отношении соответствия фактического уровня заработной платы среднеотраслевому, надо понять, какова величина расхождения, насколько статистический показатель соответствует объективной экономической реальности в вашей местности.

Ведь не всегда «средняя температура по больнице» будет отображать состояние конкретного больного. Все эти доводы надо также аргументированно изложить в ответе.

Естественно, аргументы могут быть различными. Здесь может быть и сопоставление реальной зарплаты с МРОТ, и наличие убытков, и готовящиеся крупные инвестпроекты, влияющие на платежеспособность компании. Главное, чтобы они были обоснованы.

И, конечно, еще один вариант действий – это повышение оплаты до рекомендованной величины.

Бухгалтер и руководство предприятия должны тщательно оценить все возможные варианты действий, плюсы, минусы и последствия и после этого по любому варианту обязательно составить письменный ответ.

Сергей Данилов, корреспондент «ПБ»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Справочная / Всё про налоги

Нулевая отчётность в налоговую, ПФР и ФСС в 2021 году

Нулевая декларация по УСН, если нет доходов и расходов

Нули в декларации легко объяснить отсутствием доходов.

Налоговая может засомневаться в правдивости сведений и проверить ваш счёт в банке. Если поступлений не было, вопросы отпадут. Если вы всё же получали деньги на счёт, скорее всего, вам направят требование о пояснениях. В такой ситуации важно объяснить налоговой, что это за деньги и почему вы не показали их в декларации. Например, в составе доходов не нужно учитывать пополнение счёта личными деньгами или возврат долга.

6-НДФЛ, если весь год не платили сотрудникам

Отчёт 6-НДФЛ нужно сдавать, если физлица получают от вас доходы — зарплату, дивиденды или беспроцентный заём. В годовой 6-НДФЛ входят и справки 2-НДФЛ, которые до 2021 года сдавали отдельно.

Если весь год не платили физикам, отчитываться не нужно, потому что в течение налогового периода вы не были налоговым агентом. 6-НДФЛ может быть нулевым.

Если человек получает от вас доход хотя бы раз за год, вы сдаёте 6-НДФЛ за тот квартал, в котором заплатили, и дальше до конца года.

Например, 15 апреля 2021 года ваше ООО выдало дивиденды учредителю. Вам предстоит сдать 6-НДФЛ за полугодие, 9 месяцев и год по итогам 2021 года.

Об отчётности по НДФЛ в статье «Как подготовить отчёт 6-НДФЛ».

РСВ и 4-ФСС, если нет сотрудников

Расчёт по страховым взносам в налоговую и 4-ФСС в фонд социального страхования сдают ИП с сотрудниками и все ООО.

Если у ИП в течение года нет работников, сдавать РСВ и 4-ФСС не нужно.

ООО отчитываются всегда. Если в организации нет сотрудников, сдайте нулевую отчётность, но это может привести к претензиям со стороны государства.

Дело в том, что ООО — это отдельная организация, в интересах которой действует директор. Зачастую в небольших фирмах работу директора выполняет сам учредитель. Он не платит себе зарплату и получает доходы в виде дивидендов. Но по трудовому законодательству директор — такой же сотрудник, как и все остальные, поэтому ему положена зарплата.

Особенно подозрительно контролёры относятся к фирмам, которые получают доходы, но сдают нулёвки по сотрудникам. Могут потребовать разъяснений, доначислить взносы и оштрафовать.

СЗВ-М без сотрудников

СЗВ-М — ежемесячный отчёт в пенсионный фонд, который содержит список всех ваших сотрудников.

Если вы ИП без сотрудников, сдавать СЗВ-М не нужно.

А в ООО есть хотя бы один сотрудник — директор, и его нужно показывать в СЗВ-М.

По поводу того, нужно ли сдавать СЗВ-М на директора-единственного учредителя, с которым не оформлен договор, нет единого мнения. Сам ПФР выпустил два письма с противоположными позициями. По письму от 6 мая 2016 года сдавать СЗВ-М нужно в любом случае, а уже в письме от 27 июля 2016 года ПФР говорит, что такой обязанности нет.

Мы рекомендуем трудоустроить директора хотя бы на неполную ставку и сдавать за него СЗВ-М и другие отчёты как за обычного сотрудника. Если с директором не оформлен трудовой договор, у контролирующих органов могут возникнуть вопросы. Читайте подробности об этом в статье.

Если вы всё-таки не хотите трудоустраивать учредителя, задайте в ваш ПФР вопрос, нужно ли показывать директора без трудового договора в СЗВ-М — у разных управлений могут быть разные мнения.

Если организация приостановила бизнес, не получает доходы, и в ней нет нанятых сотрудников, сдавать СЗВ-М не нужно. Такие разъяснения даёт ПФР на своём сайте.

СЗВ-ТД, когда нет сотрудников

СЗВ-ТД — отчёт в ПФР о кадровых событиях.

ИП без сотрудников не сдают СЗВ-ТД, показывать в отчёте самого индивидуального предпринимателя не надо. Нулевой формы отчёта не предусмотрено.

Если директор устроен в организации по трудовому договору, то СЗВ-ТД необходимо сдавать, как и на любого другого сотрудника. При приёме и увольнении — не позже чем на следующий рабочий день после издания приказа. Если происходили другие кадровые события, отчёт отправляют до 15 числа следующего месяца.

Если трудовой договор с учредителем не заключен, то сдавать СЗВ-ТД не нужно.

СЗВ-СТАЖ без сотрудников

СЗВ-СТАЖ — ежегодный отчёт в ПФР о стаже сотрудников.

Индивидуальные предприниматели, у которых нет сотрудников, отчёт не сдают. Нулевой формы СЗВ-СТАЖ не бывает.

Организациям необходимо сдавать отчёт, даже если с учредителем не заключён трудовой договор. Об этом говорится в Постановлении Правления ПФ РФ от 06.12.2018 № 507П. Если единственный директор-учредитель не получает зарплату, в поле Исчисление страхового стажа → Дополнительные сведения указывают «НЕОПЛ».

Нулевая бухотчётность ООО

Каждый год все ООО сдают бухгалтерскую отчётность, в которой отражают годовые итоги деятельности — деньги на счетах, имущество, долги, прибыль или убытки.

Бухотчётность не бывает нулевой, даже если вы не вели бизнес. В каждой организации есть уставный капитал, размер которого вы определяете при регистрации бизнеса и вносите на счёт в банке. Его нужно отразить в бухотчётности.

В Эльбе есть специальный тариф для ООО, которые сдают нулевую отчётность. О подробностях читайте на специальной странице.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Сервис подготовит отчётность, посчитает налоги и освободит время для полезных дел.

Полезно запомнить

Поэтому в статье мы изложили два решения, каким образом это показать и обосновать в будущем.

Подскажите с какого момента ООО зарегистрированное в мае, применяющее УСН должно подавать отчётность в ПФР и ФСС, если ООО фактически не работает, а трудовой договор с генеральным директором будет заключен в августе? Спасибо.

Здравствуйте, Владислав! По указанным видам деятельности, предлагаю следующий список кодов:

• 47.64.2 - Торговля розничная рыболовными принадлежностями в специализированных магазинах

• 47.19 - Торговля розничная прочая в неспециализированных магазинах

• 47.78.9 - Торговля розничная непродовольственными товарами, не включенными в другие группировки, в специализированных магазинах

• 43.22 - Производство санитарно-технических работ, монтаж отопительных систем и систем кондиционирования воздуха

• 47.9 - Торговля розничная вне магазинов, палаток, рынков

• 56.10.22 - Деятельность передвижных продовольственных лавок по приготовлению и/или продаже пищи, готовой к употреблению

• 56.10.24 - Деятельность рыночных киосков и торговых палаток по приготовлению пищи

Какой вид деятельности будет занимать большую долю, тот и нужно сдать основным. Что касается системы налогообложения, на мой взгляд выбор сделан правильный.

Здравствуйте, Александр. На самом деле, как таковых сроков для заключения трудового договора нигде не прописано. Также, отмечу, что на подачу отчетов в ПФР и ФСС это не скажется (так как все в рамках одного квартала).

По поводу отчета СЗВ-М, на практике довольно часто встречается, что в ПФР сдаётся нулевой отчёт (когда с директором не заключен трудовой договор), хотя обязанности сдавать нулевой отчет нет, но ПФР все же может попросить его сдать.

Добрый день,

подскажите пжл, за что минимум необходимо будет платить если открыть ООО на УСН-6 с нулевой деятельности?

Поэтому вопрос, если деятельности не будет, к примеру полгода, то, если я правильно понимаю, придется платить только бухгалтеру за сдачу нулевой отчетности?

И такая схема вообще возможна?

Заранее благодарю за ответ!

И этот срок, "бездеятельности" не регламентирован и спокойно может составить 6-9 месяцев в течении которых у органов вопросов быть не должно, так? И все что нужно будет делать это время, это сдавать нулевую отчетность.

И тогда еще вопрос, какой минимальный тариф Эльбы подойдет пока ООО будет в "ждущем режиме" для полной отчетности перед контролирующими органами?

Заранее благодарю за ответы.

Ксения, здравствуйте.

При закрытии ИП вам нужно было сдать нулевые отчеты в налоговую и заплатить взносы в ПФР за период с октября по дату закрытия.

Подробней о закрытии ИП в нашей статье: https://e-kontur.ru/enquiry/59

2016/08/03/117196.

Поэтому в наших ответах мы стараемся опираться на факты, которые говорят, что обязанности сдавать отчёт нет, но всё же это может потребоваться.

Даже единственный учредитель должен быть директором, т.е. сотрудником, т.е. с ним должен быть трудовой договор, т.е. СЗВ-М сдавать нужно в любом случае.

Ниже выдержка из письма, на которое Вы ссылаетесь, и в нем явно написано, что подавать СЗВ-М на сотрудника нужно, даже если ему не выплачивалось вознаграждения. Но при этом все говорят о каком-то нулевом СЗВ-М, который не нужно сдавать.

Согласно статье 16 Трудового кодекса трудовые отношения между работником и работодателем возникают на основании фактического допущения работника к работе с ведома или по поручению работодателя или его уполномоченного на это представителя в случае, когда трудовой договор не был надлежащим образом оформлен.

В то же время вопросы правомерности (неправомерности) осуществления в организации трудовой деятельности без заключения трудовых договоров (контрактов) или договоров гражданско-правового характера и без оплаты такого труда могут быть разрешены в пределах компетенции Роструда.

С учетом изложенного, если физические лица (в том числе руководитель организации в случае, когда он является ее единственным учредителем) состоят с данной организацией в трудовых отношениях, то такие лица в соответствии с нормами Федерального закона N 167-ФЗ и Федерального закона N 212-ФЗ относятся к работающим лицам.

Таким образом, работодатель, зарегистрированный в Пенсионном фонде Российской Федерации в качестве страхователя по обязательному пенсионному страхованию, обязан представлять отчетность по индивидуальному (персонифицированному) учету, в том числе по форме СЗВ-М, в соответствии с нормами действующего законодательства в отношении застрахованных лиц, работающих в организации по трудовому или гражданско-правовому договору, в том числе в отношении руководителей организации, являющихся единственными участниками (учредителями), членами организаций, собственниками их имущества.

При этом следует учитывать, что в случае осуществления вышеуказанными лицами работы на основании трудового договора отчетность по форме СЗВ-М должна представляться на всех работающих застрахованных лиц вне зависимости от фактического осуществления выплат и иных вознаграждений за отчетный период в пользу вышеуказанных лиц, а также вне зависимости от уплаты страховых взносов.

Добрый день, Виктор!

Вам нужно как можно быстрее связаться с налоговой и уточнить, можно ли отозвать заявление о регистрации ИП.

Сюрприз! Налоговой есть дело до зарплаты ваших сотрудников.

Главбух Мария работает в Москве и официально получает тридцать тысяч рублей. Ее работа рядом с домом, директор разрешает приходить позже, если надо отвести ребенка к врачу. С такими условиями Марию устраивает зарплата.

Налоговая не знает деталей и видит только размер зарплаты. Для Москвы это слишком мало, поэтому налоговая подозревает, что Мария часть зарплаты получает в конверте.

Если налоговая подозревает зарплату в конверте, работодатель может оказаться на зарплатной комиссии.

Что такое зарплатная комиссия, как быть, если зарплата белая, но маленькая, рассказываем в этой статье. На связи руководители бухгалтерской компании Сергей и Анна Яшины. Вместе с сотрудниками они прошли множество зарплатных комиссий и теперь делятся опытом.

Что такое зарплатная комиссия

Зарплатная комиссия — это беседа с налоговым инспектором. Инспектор вызывает директора в налоговую, задает вопросы о зарплате и фиксирует ответы. Инспектор и директор встречаются в налоговой по месту регистрации компании.

Налоговая пытается понять, почему компания столько платит сотрудникам. Дело в налогах. С каждого рубля зарплаты компания платит налоги и взносы. Чем больше зарплата, тем больше денег получает государство.

Оклад у сотрудника — сто тысяч рублей. Из них тринадцать процентов компания удерживает в бюджет, поэтому сотрудник получает не сто тысяч, а восемьдесят семь.

Сверх оклада компания платит еще примерно тридцать процентов, это социальные и пенсионные взносы.

Налоговая следит за размером зарплаты. Если считает, что зарплаты небольшие и компания недоплачивает в бюджет, начинает разбираться. Может, у компании плохо идут дела, поэтому маленькая зарплата. Или компания незаконно экономит на налогах, поэтому часть зарплаты платит в конверте.

В Белгородской области налоговая заинтересовалась двумястами работодателями и пригласила на встречу. По итогам встречи больше половины повысили зарплату, и бюджет получил 12 млн рублей в качестве налога. Итоги зарплатной комиссии.

В Московской области налоговая пригласила на комиссию четыре тысячи работодателей, половина — подняли зарплату, и бюджет получил 94 млн рублей. Новость на сайте налоговой.

В Санкт-Петербурге после зарплатных комиссий компании доплатили 625 млн рублей и погасили долг по НДФЛ на 391 млн рублей. Об этом рассказывает налоговая.

Конечная цель комиссий — сделать так, чтобы компания подняла зарплату до уровня, который не кажется подозрительным. Это средний размер зарплаты по рынку.

Чем рискует компания

Налоговая вправе вызвать директора по любому поводу, если это связано с налогами. Если не понимает, почему компания платит в среднем тридцать тысяч рублей, хотя рынок — семьдесят, она тоже может вызвать к себе.

Нет закона, который обязывает компанию платить столько, сколько хочет налоговая. Главное: зарплата не должна быть меньше минимального размера зарплаты.

На этом хорошие новости заканчиваются. Комиссия не приводит к штрафам и доначислениям, но с нее может начаться более глубокий анализ компании.

Если налоговая не сочла аргументы о низкой зарплате убедительными, у компании приличные обороты и, по мнению инспектора, есть признаки конвертной зарплаты, налоговая вправе провести «контрольные мероприятия». Мероприятия любые — от камеральной до выездной проверки совместно с управлением по борьбе с экономическими преступлениями.

После комиссии налоговая может сообщить о своих подозрениях трудовой инспекции или миграционной службе. Это грозит дополнительными проверками и штрафами.

Как проходит комиссия

Зарплатная комиссия — это беседа с налоговым инспектором. От налоговой может быть только инспектор или инспектор вместе с трудовой инспекцией, полицией и другими госорганами.

Налоговая говорит, что может пригласить МВД на беседу с компанией. Директор объясняет, почему главбух получает тридцать тысяч рублей, а его слушают инспектор и полицейский. Скриншот из письма налоговой о комиссии

От компании вправе прийти директор или любой человек по доверенности. Мы советуем директору приходить самому, а лучше в паре с бухгалтером. Главное — не отправлять сотрудника вместо себя. Налоговая может решить: раз директор не приходит на беседу, ему есть что скрывать.

Цель вопросов налоговой — понять, директор придумывает обоснование для маленькой зарплаты или она маленькая по объективным причинам. Для этого инспектор расспрашивает о компании и сопоставляет ответы. Если директор неуверенно рассказывает, чем занимается конкретный отдел или сотрудник, путает, кто сколько получает — это повод задуматься.

Вопросы налоговой делятся на три группы:

- чем компания занимается. Например, перепродает запчасти или разрабатывает программы. Компания работает своими силами или нанимает подрядчиков. Если нанимает, то зачем, когда и на какие задачи;

- о структуре и сотрудниках. Сколько отделов, кто кому подчиняется, чем занимается каждый отдел, сколько сотрудников, почему именно столько, в каких отделах зарплаты больше и почему. Например, почему логисты получают больше маркетологов;

- зарплате и штатном расписании. Основной вопрос: «Почему средняя зарплата компании отличается от средней по рынку?»

Инспектор может пробежаться глазами по штатному расписанию и попросить прокомментировать зарплаты конкретных сотрудников.

Вопросы могут быть такими: когда приняли Иванова, какой у него испытательный срок, почему такая зарплата. Еще могут спросить: «Почему почти у восьмидесяти процентов сотрудников одинаковая зарплата, хотя у них разные обязанности и квалификация?»

В конце беседы инспектор подводит итоги. Итоги — это когда инспектор кивает головой и напоминает, что компания платит меньше, чем в среднем по рынку, и рекомендует поднять до этого уровня.

Итоги — это когда инспектор кивает головой и напоминает, что компания платит меньше, чем в среднем по рынку

Налоговая в письме о комиссии говорит, что инспектор вправе подготовить протокол по итогам беседы с директором. Если налоговая дает протокол на подпись, надо убедиться, что он не противоречит словам директора. В протоколе не должно быть фраз, которые можно по-разному трактовать. Например:

- директор не смог четко ответить на вопросы;

- отвечал уклончиво;

- сослался на высокие налоги на зарплату.

С протоколом правило такое: в нем — только то, что сказал директор. Директор объяснил низкую зарплату тем, что студенты согласны работать за опыт — значит, такое объяснение должно быть в протоколе. А не «директор сослался на сложность работы на рынке».

Зарплата в среднем по рынку

С зарплатной комиссией сталкиваются не только компании с серой зарплатой. На нее можно попасть, если зарплата белая, но для налоговой выглядит подозрительно.

Налоговая рассказала в письме, кто под подозрением. Это письмо ЕД-4-15/14 490@. В нем два десятка критериев. Вот самые важные:

- компания рискует, если платит меньше, чем по отрасли. Налоговая сравнивает зарплаты по отчетам Росстата;

Сотрудники текстильной фабрики «Радость» получают двадцать тысяч за месяц, это средняя зарплата по региону для этой сферы. При этом компания «Уныние» платит в среднем десять тысяч рублей — значит, «Уныние» под подозрением;

- за квартал уволила треть сотрудников, но это еще не всё. Директор подписал увольнение резко, например, за день или неделю. Оборот компании не упал, при этом новых сотрудников компания не взяла;

- снизила зарплату на десять и больше процентов по сравнению с прошлым кварталом;

- сотрудникам с разным функционалом платит одинаково. Главбух получает двадцать тысяч, столько же менеджеры, логист, секретарь и гендиректор.

Кроме подозрительной зарплаты есть зарплата с прямым нарушением закона. Это когда компания платит меньше МРОТа. В письме налоговая говорит, что вызовет такую компанию на комиссию, но, возможно, сразу назначит проверку. Меньше МРОТа платить рискованно.

Правило деловой цели для объяснения зарплаты

Если налоговая заподозрила зарплату в конверте, есть шанс ее разубедить. Для этого понадобятся железобетонные аргументы.

Налоговая каждый день проводит зарплатные комиссии. Каждый день инспекторы слышат объяснения директоров, поэтому знают популярные ответы и сравнивают их. Инспекторы видят, когда директор придумывает ответы на ходу и отвечает дежурными фразами.

«Я плачу мало, потому что прибыль маленькая», — дежурный ответ, налоговая не считает его за аргумент.

Нет стопроцентного совета, как отвечать, чтобы обосновать размер зарплаты. В налоговой работают далеко не дураки, всё чаще инспектор смотрит не на форму, а на содержание, суть ответа.

Бывает, что директор платит небольшую, но белую зарплату, но не может убедить инспектора в том, что нет конвертной части. Мы советуем аргументы строить так, чтобы они отвечали правилу деловой цели. Это значит: всё, что вы делаете, вы делаете ради заработка, а не экономии на налогах, хорошего настроения или чего-то еще.

Аргумент может убедить налоговую: «Я плачу по тридцать тысяч только студентам. Мне нужны «дешевые» сотрудники, а студентам — опыт. Их всё равно никто не берет, а тут реальная работа, пусть и за маленькие деньги.

За счет небольшой зарплаты я могу снижать цены на услуги и так бороться с конкурентами. Когда компания вырастет, мы сможем нанимать профи по двести тысяч, а пока у нас нет таких денег. Работаем, с кем получается».

Возможно, такой аргумент не убедит: «Я работаю со студентами, потому что мне нравится, когда молодежь рядом. С ними веселее, они рассказывают что-то новое, невольно заставляют разбираться в технологиях».

Нельзя заранее сказать, что убедит конкретного налогового инспектора. Для проверки можно ориентироваться на себя.

Есть хороший тест. Допустим, маркетолог в Москве получает тридцать тысяч рублей и есть аргументы для его зарплаты. Аргументы вас убедят или есть подозрения, что остальное маркетолог получает в конверте? Если засомневались, лучше такие аргументы не использовать.

Аргументы для маленькой зарплаты

Что станет убедительным аргументом в пользу маленькой зарплаты, зависит от особенностей компании. Вы их знаете, но привыкли к ним, поэтому, возможно, не сразу вспомните. Чтобы ничего не упустить, задавайте себе вопросы и продумывайте ответы. Мы написали список для подсказки.

Что сотрудники получают в обмен на небольшую зарплату? Например, гибкий график, начало карьеры и опыт, единственную возможность устроиться на работу.

У компании кол-центр, зарплата специалистов — двадцать тысяч рублей. Зарплата небольшая, зато можно работать из дома и по гибкому графику. В кол-центре работают студенты и мамы в декреты, им нужна подработка, а график работы подходит.

Если в компании есть молодые сотрудники, инспектору можно сказать так:

«Посмотрите на год рождения сотрудников. Они все с первого-второго курса. Я им даю опыт, который помогает устроиться в крупные компании на приличные должности.

Такую работу нечасто предлагают студентам, поэтому у меня всегда есть сотрудники, которые готовы работать за небольшую зарплату. Правда, из-за студентов большая текучка: они год отработают, наберутся опыта и уходят туда, где платят больше».

Будет здорово к объяснению рассказать о студентах, которые начинали с небольшой зарплаты, им понравилось работать в компании, поэтому они остались и теперь работают на более высокой должности с хорошей зарплатой. Текучку и карьерный рост студентов надо подкрепить кадровыми документами.

Есть компании, которые объясняют низкую зарплату дружбой в коллективе и хорошей атмосферой. Типа, так хорошо в компании, что сотрудники готовы получать меньше, чем могли бы. Мы верим, что такое может быть, но не факт, что поверит налоговая.

Зачем компании сотрудники на полставки? Брать человека на полставки не запрещено, но надо доказать, что человек действительно работает полдня.

Для доказательств подходит распечатка с электронной системы пропусков: в восемь утра сотрудник вошел в офис, в час — вышел. Если нет пропусков, возможно, есть программа, например, ЦРМ, где сотрудник отмечает звонки, загружает отчеты или что-то еще.

Еще надо показать, почему у сотрудника нет работы на полную ставку. Подходит любая реальная причина.

Небольшая юридическая компания, у нее есть дизайнер. У дизайнера нет работы на полную ставку: компания не проводит каждый день акции и не дает рекламу. Поэтому компания оформила дизайнера на четверть ставки, за это время он успевает сделать небольшие задачи.

Почему у гендиректора и ключевых сотрудников небольшая зарплата? Для аргумента может подойти отложенное вознаграждение. Например:

Собственник пообещал коммерческому директору долю в компании и поднять зарплату в три раза, если тот согласится первые три года работать за небольшие деньги. Коммерческий директор уверен в компании и собственнике, поэтому согласился на условия.

Гендиректор — собственник компании. Он платит себе маленькую зарплату, потому что ждет прибыли и дивидендов с нее. А пока все деньги вкладывает в компанию и живет на сбережения.

Если директор говорит, что сам себе платит маленькую зарплату и ему хватает, надо готовиться объяснять, как получается жить на эту зарплату. Налоговая может спрашивать так:

— Заметила, что вы приехали на машине. Это ваша машина?

— Кажется, она стоит миллиона два.

— По документам вы получаете пятьдесят тысяч рублей. Как вы купили машину за два миллиона?

— У вас дети есть?

— А сколько сбережений? Как их хватает на машину за два миллиона и на двух детей? Вы можете показать нам справки 2НДФЛ с прошлой работы, чтобы мы посмотрели, как вы накопили деньги?

Это пересказ реального диалога. Не думаем, что налоговая прямо на комиссии запросит документы, которые подтверждают накопления, но может. Поэтому не советуем наобум говорить: «Я живу на сбережения, деньги жены или наследство», — налоговая может всё перепроверить.

Как дела у конкурентов по сравнению с вами? Возможно, весь рынок просел, но компании приходится тяжелее. Чтобы обыграть конкурента, компания снижает стоимость услуги, а для этого приходится нанимать сотрудников с небольшой зарплатой. Иначе не из чего снижать стоимость.

Сколько платят компании из вашей сферы и региона? Налоговая оценивает зарплаты по сведениям от Росстата. Может, Росстат что-то не учел или учел не так, поэтому среднюю зарплату можно посмотреть через зарплатные сервисы, например, Хедхантер. Вдруг по Хедхантеру зарплата в компании выше среднего уровня.

Еще один способ разобраться со средней зарплатой — понять, из каких компаний состоит ваш рынок.

Обычно чем крупнее компания, тем больше зарплата. В корпорациях сотрудники могут получать и миллион, а в стартапе сто тысяч за счастье.

Из-за крупных компаний поднимается средняя зарплата, кажется, все получают одну сумму, и она большая. Если убрать десять крупных компаний из статистики, может получиться, что средняя зарплата в два раза меньше. Такой анализ здорово поручить финансисту или аналитику.

К аргументам лучше собрать документы: графики, отчеты, скриншоты, выдержки из исследования — всё, что подтверждает ваши слова.

Можно взять на комиссию бизнес-план и показать: вот, компания сейчас зарабатывает столько и такими способами, а через год мы планируем нарастить выручку за счет того-то и того-то. Как выручка достигнет нужного уровня, мы поднимем зарплату на столько.

Задача доказательств — показать, что вы всё спланировали, у вас нет цели платить маленькую зарплату вечно, скоро нарастите мощности и повысите зарплату.

Сдельная оплата труда

Что дальше

Обычно комиссии заканчиваются как-то так:

Инспектор. «Спасибо за ответы, всё понятно. Тем не менее пока компания платит меньше, чем в среднем по рынку. Поэтому рекомендую повысить зарплату. Вы повышать зарплату будете?»

Директор. «Да, будем, у нас есть это в бизнес-плане на ближайшие полгода».

После комиссии налоговая не забывает о компании, а отслеживает изменение зарплаты, численность сотрудников и всё что показывает, пытается ли компания снизить налоги за счет зарплаты или нет. Если подозрения остаются, налоговая может вызвать на повторную комиссию.

Есть директоры и даже бухгалтеры, которые думают, что зарплатные комиссии — это ерунда, к ним можно не готовиться и не переживать:

В 2018 году зарплатная комиссия — это серьезно. Налоговая ужесточила проверку неофициальных зарплат. Подозрения строятся так:

компания платит в конверте

значит, выдает наличными

наличные надо откуда-то брать — значит, есть обналичка и уход от налогов

Мы рекомендуем не давать налоговой повод заподозрить в компании серую зарплату и незаконные схемы оптимизации налогов. Для этого можно платить белую зарплату на уровне в среднем по рынку и готовиться к зарплатным комиссиям.

Короче

Чем рискует компания

Налоговая не вправе оштрафовать компанию из-за зарплатной комиссии, но может начать проверку компании или передать подозрения в серой зарплате трудовой инспекции

Как подготовиться к комиссии

Сформулировать аргументы, почему сотрудники получают меньше, чем в среднем по рынку

Аргументы строить по правилу деловой цели

Проверить аргументы на себе

— может взять налоговая в качестве штрафа из-за зарплатной комиссии

Читайте также: