Как налоговая проверяет заработную плату

Опубликовано: 15.05.2024

Из налоговой бухгалтерам все чаще поступают такие запросы, что и не знаешь, как ответить. Прямо и честно – могут «обидеться», а потом «обидеть» вас. Придумывать небылицы – тоже чревато. Остается нечто среднее, промежуточное – чтобы, как говорится, и невинность соблюсти, и на санкции не нарваться. Вот как, к примеру, пояснить проверяющим, почему в зарплата в компании ниже среднеотраслевой? Сейчас расскажем.

В последнее время количество запросов от налоговых органов неуклонно растет. Запрашивают всевозможные данные – пояснение причин убытка, величины налоговой нагрузки, наличие системы оценки добросовестности контрагентов и многое другое. Наряду с этим довольно часто претензии налоговиков касаются величины зарплаты, которая «ниже средней по отрасли».

Очень часто это замечание озадачивает бухгалтеров. И неудивительно. Во-первых, нередко очень трудно понять, о какой среднеотраслевой заработной плате идет речь. Ведь, наверное, только новичок будет считать, что такой показатель один. Среднеотраслевая заработная плата может быть по конкретному городу (району), а может быть областной.

И что делать в такой ситуации? Конечно, самое главное и самое первое – это не паниковать, а спокойно в ней разобраться.

Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» определяет систему планирования выездных налоговых проверок, а заодно устанавливает оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок.

Так, в пункте 5 данного приказа определено, что одним из критериев оценки рисков для налогоплательщиков является выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации.

Сразу становится понятней, какое среднеотраслевое значение нужно считать. Субъектом РФ будет являться в этом случае не конкретный город, в котором зарегистрирован налогоплательщик, а субъект РФ. Перечень субъектов приведен в статье 65 Конституции РФ.

Например, организация, зарегистрированная в г. Смоленске и относящаяся к ИФНС России по г. Смоленску, будет брать среднеотраслевой показатель по Смоленской области.

Не успели

А вот оперативно получать эти значения будет проблематично, несмотря на то, что рассматриваемые данные открытые, – статистика подводит официальные итоги, которые и поступают в свободный доступ, с определенной объективной задержкой.

Хотя, подчеркнем, это совсем необязательно. Ведь, по факту, получается, что размер среднеотраслевой оплаты труда влияет лишь на то, будет ли налогоплательщик включен в списки для налоговой проверки. А штрафов или вообще обязанности поддерживать зарплату, равную среднеотраслевой или превышающую ее, закон не устанавливает. Ведь административная ответственность установлена только за выплату зарплаты ниже МРОТ.

В письме УФНС России по Московской области от 23.07.2007 № 18-19/0372 так и говорится, что доначисления «зарплатных» налогов не зависят напрямую от уровня среднестатистической заработной платы. Налог будет доначислен только в случае установления фактов выплаты налогоплательщиком «теневой» заработной платы или выявления каких-либо ошибок, повлекших за собой неполную уплату налогов.

Об этом же говорят и судьи (Постановление ФАС Московского округа от 30.07.2007 № КА-А41/7118-07 по делу № А41-К2-3115/ 07). Определением ВАС РФ от 05.12.2007 № 15995/07 отказано в передаче данного постановления в Президиум ВАС РФ для пересмотра в порядке надзора.

Аналогичный вывод был сделан ФАС Западно-Сибирского округа в Постановлении от 30.10.2008 № Ф04-6627/2008(15063-А45-25) по делу № А45-1955/2008, в Постановлении от 21.05.2009 № Ф04-2979/ 2009(6530-А81-37) по делу № А81-1884/2008, в Постановлении от 27.04.2010 по делу № А81-3998/2009.

Объективные причины

Но, конечно, попадать «на карандаш» налоговой тоже не хочется. Особенно если есть объективные причины в отношении выплаты заработной платы ниже отраслевой.

Надо спокойно разобраться в ситуации и изложить объективные доводы в ответе в налоговый орган.

К примеру, если начисления были меньше среднеотраслевого значения в связи с тем, что работники находились на больничных, в отпусках без сохранения заработной платы, работали согласно условиям трудовых контрактов неполное рабочее время и т. п., то эти пояснения и надо изложить в ответе.

Если все же будет установлена правота налогового органа в отношении соответствия фактического уровня заработной платы среднеотраслевому, надо понять, какова величина расхождения, насколько статистический показатель соответствует объективной экономической реальности в вашей местности.

Ведь не всегда «средняя температура по больнице» будет отображать состояние конкретного больного. Все эти доводы надо также аргументированно изложить в ответе.

Естественно, аргументы могут быть различными. Здесь может быть и сопоставление реальной зарплаты с МРОТ, и наличие убытков, и готовящиеся крупные инвестпроекты, влияющие на платежеспособность компании. Главное, чтобы они были обоснованы.

И, конечно, еще один вариант действий – это повышение оплаты до рекомендованной величины.

Бухгалтер и руководство предприятия должны тщательно оценить все возможные варианты действий, плюсы, минусы и последствия и после этого по любому варианту обязательно составить письменный ответ.

Сергей Данилов, корреспондент «ПБ»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Сюрприз! Налоговой есть дело до зарплаты ваших сотрудников.

Главбух Мария работает в Москве и официально получает тридцать тысяч рублей. Ее работа рядом с домом, директор разрешает приходить позже, если надо отвести ребенка к врачу. С такими условиями Марию устраивает зарплата.

Налоговая не знает деталей и видит только размер зарплаты. Для Москвы это слишком мало, поэтому налоговая подозревает, что Мария часть зарплаты получает в конверте.

Если налоговая подозревает зарплату в конверте, работодатель может оказаться на зарплатной комиссии.

Что такое зарплатная комиссия, как быть, если зарплата белая, но маленькая, рассказываем в этой статье. На связи руководители бухгалтерской компании Сергей и Анна Яшины. Вместе с сотрудниками они прошли множество зарплатных комиссий и теперь делятся опытом.

Что такое зарплатная комиссия

Зарплатная комиссия — это беседа с налоговым инспектором. Инспектор вызывает директора в налоговую, задает вопросы о зарплате и фиксирует ответы. Инспектор и директор встречаются в налоговой по месту регистрации компании.

Налоговая пытается понять, почему компания столько платит сотрудникам. Дело в налогах. С каждого рубля зарплаты компания платит налоги и взносы. Чем больше зарплата, тем больше денег получает государство.

Оклад у сотрудника — сто тысяч рублей. Из них тринадцать процентов компания удерживает в бюджет, поэтому сотрудник получает не сто тысяч, а восемьдесят семь.

Сверх оклада компания платит еще примерно тридцать процентов, это социальные и пенсионные взносы.

Налоговая следит за размером зарплаты. Если считает, что зарплаты небольшие и компания недоплачивает в бюджет, начинает разбираться. Может, у компании плохо идут дела, поэтому маленькая зарплата. Или компания незаконно экономит на налогах, поэтому часть зарплаты платит в конверте.

В Белгородской области налоговая заинтересовалась двумястами работодателями и пригласила на встречу. По итогам встречи больше половины повысили зарплату, и бюджет получил 12 млн рублей в качестве налога. Итоги зарплатной комиссии.

В Московской области налоговая пригласила на комиссию четыре тысячи работодателей, половина — подняли зарплату, и бюджет получил 94 млн рублей. Новость на сайте налоговой.

В Санкт-Петербурге после зарплатных комиссий компании доплатили 625 млн рублей и погасили долг по НДФЛ на 391 млн рублей. Об этом рассказывает налоговая.

Конечная цель комиссий — сделать так, чтобы компания подняла зарплату до уровня, который не кажется подозрительным. Это средний размер зарплаты по рынку.

Чем рискует компания

Налоговая вправе вызвать директора по любому поводу, если это связано с налогами. Если не понимает, почему компания платит в среднем тридцать тысяч рублей, хотя рынок — семьдесят, она тоже может вызвать к себе.

Нет закона, который обязывает компанию платить столько, сколько хочет налоговая. Главное: зарплата не должна быть меньше минимального размера зарплаты.

На этом хорошие новости заканчиваются. Комиссия не приводит к штрафам и доначислениям, но с нее может начаться более глубокий анализ компании.

Если налоговая не сочла аргументы о низкой зарплате убедительными, у компании приличные обороты и, по мнению инспектора, есть признаки конвертной зарплаты, налоговая вправе провести «контрольные мероприятия». Мероприятия любые — от камеральной до выездной проверки совместно с управлением по борьбе с экономическими преступлениями.

После комиссии налоговая может сообщить о своих подозрениях трудовой инспекции или миграционной службе. Это грозит дополнительными проверками и штрафами.

Как проходит комиссия

Зарплатная комиссия — это беседа с налоговым инспектором. От налоговой может быть только инспектор или инспектор вместе с трудовой инспекцией, полицией и другими госорганами.

Налоговая говорит, что может пригласить МВД на беседу с компанией. Директор объясняет, почему главбух получает тридцать тысяч рублей, а его слушают инспектор и полицейский. Скриншот из письма налоговой о комиссии

От компании вправе прийти директор или любой человек по доверенности. Мы советуем директору приходить самому, а лучше в паре с бухгалтером. Главное — не отправлять сотрудника вместо себя. Налоговая может решить: раз директор не приходит на беседу, ему есть что скрывать.

Цель вопросов налоговой — понять, директор придумывает обоснование для маленькой зарплаты или она маленькая по объективным причинам. Для этого инспектор расспрашивает о компании и сопоставляет ответы. Если директор неуверенно рассказывает, чем занимается конкретный отдел или сотрудник, путает, кто сколько получает — это повод задуматься.

Вопросы налоговой делятся на три группы:

- чем компания занимается. Например, перепродает запчасти или разрабатывает программы. Компания работает своими силами или нанимает подрядчиков. Если нанимает, то зачем, когда и на какие задачи;

- о структуре и сотрудниках. Сколько отделов, кто кому подчиняется, чем занимается каждый отдел, сколько сотрудников, почему именно столько, в каких отделах зарплаты больше и почему. Например, почему логисты получают больше маркетологов;

- зарплате и штатном расписании. Основной вопрос: «Почему средняя зарплата компании отличается от средней по рынку?»

Инспектор может пробежаться глазами по штатному расписанию и попросить прокомментировать зарплаты конкретных сотрудников.

Вопросы могут быть такими: когда приняли Иванова, какой у него испытательный срок, почему такая зарплата. Еще могут спросить: «Почему почти у восьмидесяти процентов сотрудников одинаковая зарплата, хотя у них разные обязанности и квалификация?»

В конце беседы инспектор подводит итоги. Итоги — это когда инспектор кивает головой и напоминает, что компания платит меньше, чем в среднем по рынку, и рекомендует поднять до этого уровня.

Итоги — это когда инспектор кивает головой и напоминает, что компания платит меньше, чем в среднем по рынку

Налоговая в письме о комиссии говорит, что инспектор вправе подготовить протокол по итогам беседы с директором. Если налоговая дает протокол на подпись, надо убедиться, что он не противоречит словам директора. В протоколе не должно быть фраз, которые можно по-разному трактовать. Например:

- директор не смог четко ответить на вопросы;

- отвечал уклончиво;

- сослался на высокие налоги на зарплату.

С протоколом правило такое: в нем — только то, что сказал директор. Директор объяснил низкую зарплату тем, что студенты согласны работать за опыт — значит, такое объяснение должно быть в протоколе. А не «директор сослался на сложность работы на рынке».

Зарплата в среднем по рынку

С зарплатной комиссией сталкиваются не только компании с серой зарплатой. На нее можно попасть, если зарплата белая, но для налоговой выглядит подозрительно.

Налоговая рассказала в письме, кто под подозрением. Это письмо ЕД-4-15/14 490@. В нем два десятка критериев. Вот самые важные:

- компания рискует, если платит меньше, чем по отрасли. Налоговая сравнивает зарплаты по отчетам Росстата;

Сотрудники текстильной фабрики «Радость» получают двадцать тысяч за месяц, это средняя зарплата по региону для этой сферы. При этом компания «Уныние» платит в среднем десять тысяч рублей — значит, «Уныние» под подозрением;

- за квартал уволила треть сотрудников, но это еще не всё. Директор подписал увольнение резко, например, за день или неделю. Оборот компании не упал, при этом новых сотрудников компания не взяла;

- снизила зарплату на десять и больше процентов по сравнению с прошлым кварталом;

- сотрудникам с разным функционалом платит одинаково. Главбух получает двадцать тысяч, столько же менеджеры, логист, секретарь и гендиректор.

Кроме подозрительной зарплаты есть зарплата с прямым нарушением закона. Это когда компания платит меньше МРОТа. В письме налоговая говорит, что вызовет такую компанию на комиссию, но, возможно, сразу назначит проверку. Меньше МРОТа платить рискованно.

Правило деловой цели для объяснения зарплаты

Если налоговая заподозрила зарплату в конверте, есть шанс ее разубедить. Для этого понадобятся железобетонные аргументы.

Налоговая каждый день проводит зарплатные комиссии. Каждый день инспекторы слышат объяснения директоров, поэтому знают популярные ответы и сравнивают их. Инспекторы видят, когда директор придумывает ответы на ходу и отвечает дежурными фразами.

«Я плачу мало, потому что прибыль маленькая», — дежурный ответ, налоговая не считает его за аргумент.

Нет стопроцентного совета, как отвечать, чтобы обосновать размер зарплаты. В налоговой работают далеко не дураки, всё чаще инспектор смотрит не на форму, а на содержание, суть ответа.

Бывает, что директор платит небольшую, но белую зарплату, но не может убедить инспектора в том, что нет конвертной части. Мы советуем аргументы строить так, чтобы они отвечали правилу деловой цели. Это значит: всё, что вы делаете, вы делаете ради заработка, а не экономии на налогах, хорошего настроения или чего-то еще.

Аргумент может убедить налоговую: «Я плачу по тридцать тысяч только студентам. Мне нужны «дешевые» сотрудники, а студентам — опыт. Их всё равно никто не берет, а тут реальная работа, пусть и за маленькие деньги.

За счет небольшой зарплаты я могу снижать цены на услуги и так бороться с конкурентами. Когда компания вырастет, мы сможем нанимать профи по двести тысяч, а пока у нас нет таких денег. Работаем, с кем получается».

Возможно, такой аргумент не убедит: «Я работаю со студентами, потому что мне нравится, когда молодежь рядом. С ними веселее, они рассказывают что-то новое, невольно заставляют разбираться в технологиях».

Нельзя заранее сказать, что убедит конкретного налогового инспектора. Для проверки можно ориентироваться на себя.

Есть хороший тест. Допустим, маркетолог в Москве получает тридцать тысяч рублей и есть аргументы для его зарплаты. Аргументы вас убедят или есть подозрения, что остальное маркетолог получает в конверте? Если засомневались, лучше такие аргументы не использовать.

Аргументы для маленькой зарплаты

Что станет убедительным аргументом в пользу маленькой зарплаты, зависит от особенностей компании. Вы их знаете, но привыкли к ним, поэтому, возможно, не сразу вспомните. Чтобы ничего не упустить, задавайте себе вопросы и продумывайте ответы. Мы написали список для подсказки.

Что сотрудники получают в обмен на небольшую зарплату? Например, гибкий график, начало карьеры и опыт, единственную возможность устроиться на работу.

У компании кол-центр, зарплата специалистов — двадцать тысяч рублей. Зарплата небольшая, зато можно работать из дома и по гибкому графику. В кол-центре работают студенты и мамы в декреты, им нужна подработка, а график работы подходит.

Если в компании есть молодые сотрудники, инспектору можно сказать так:

«Посмотрите на год рождения сотрудников. Они все с первого-второго курса. Я им даю опыт, который помогает устроиться в крупные компании на приличные должности.

Такую работу нечасто предлагают студентам, поэтому у меня всегда есть сотрудники, которые готовы работать за небольшую зарплату. Правда, из-за студентов большая текучка: они год отработают, наберутся опыта и уходят туда, где платят больше».

Будет здорово к объяснению рассказать о студентах, которые начинали с небольшой зарплаты, им понравилось работать в компании, поэтому они остались и теперь работают на более высокой должности с хорошей зарплатой. Текучку и карьерный рост студентов надо подкрепить кадровыми документами.

Есть компании, которые объясняют низкую зарплату дружбой в коллективе и хорошей атмосферой. Типа, так хорошо в компании, что сотрудники готовы получать меньше, чем могли бы. Мы верим, что такое может быть, но не факт, что поверит налоговая.

Зачем компании сотрудники на полставки? Брать человека на полставки не запрещено, но надо доказать, что человек действительно работает полдня.

Для доказательств подходит распечатка с электронной системы пропусков: в восемь утра сотрудник вошел в офис, в час — вышел. Если нет пропусков, возможно, есть программа, например, ЦРМ, где сотрудник отмечает звонки, загружает отчеты или что-то еще.

Еще надо показать, почему у сотрудника нет работы на полную ставку. Подходит любая реальная причина.

Небольшая юридическая компания, у нее есть дизайнер. У дизайнера нет работы на полную ставку: компания не проводит каждый день акции и не дает рекламу. Поэтому компания оформила дизайнера на четверть ставки, за это время он успевает сделать небольшие задачи.

Почему у гендиректора и ключевых сотрудников небольшая зарплата? Для аргумента может подойти отложенное вознаграждение. Например:

Собственник пообещал коммерческому директору долю в компании и поднять зарплату в три раза, если тот согласится первые три года работать за небольшие деньги. Коммерческий директор уверен в компании и собственнике, поэтому согласился на условия.

Гендиректор — собственник компании. Он платит себе маленькую зарплату, потому что ждет прибыли и дивидендов с нее. А пока все деньги вкладывает в компанию и живет на сбережения.

Если директор говорит, что сам себе платит маленькую зарплату и ему хватает, надо готовиться объяснять, как получается жить на эту зарплату. Налоговая может спрашивать так:

— Заметила, что вы приехали на машине. Это ваша машина?

— Кажется, она стоит миллиона два.

— По документам вы получаете пятьдесят тысяч рублей. Как вы купили машину за два миллиона?

— У вас дети есть?

— А сколько сбережений? Как их хватает на машину за два миллиона и на двух детей? Вы можете показать нам справки 2НДФЛ с прошлой работы, чтобы мы посмотрели, как вы накопили деньги?

Это пересказ реального диалога. Не думаем, что налоговая прямо на комиссии запросит документы, которые подтверждают накопления, но может. Поэтому не советуем наобум говорить: «Я живу на сбережения, деньги жены или наследство», — налоговая может всё перепроверить.

Как дела у конкурентов по сравнению с вами? Возможно, весь рынок просел, но компании приходится тяжелее. Чтобы обыграть конкурента, компания снижает стоимость услуги, а для этого приходится нанимать сотрудников с небольшой зарплатой. Иначе не из чего снижать стоимость.

Сколько платят компании из вашей сферы и региона? Налоговая оценивает зарплаты по сведениям от Росстата. Может, Росстат что-то не учел или учел не так, поэтому среднюю зарплату можно посмотреть через зарплатные сервисы, например, Хедхантер. Вдруг по Хедхантеру зарплата в компании выше среднего уровня.

Еще один способ разобраться со средней зарплатой — понять, из каких компаний состоит ваш рынок.

Обычно чем крупнее компания, тем больше зарплата. В корпорациях сотрудники могут получать и миллион, а в стартапе сто тысяч за счастье.

Из-за крупных компаний поднимается средняя зарплата, кажется, все получают одну сумму, и она большая. Если убрать десять крупных компаний из статистики, может получиться, что средняя зарплата в два раза меньше. Такой анализ здорово поручить финансисту или аналитику.

К аргументам лучше собрать документы: графики, отчеты, скриншоты, выдержки из исследования — всё, что подтверждает ваши слова.

Можно взять на комиссию бизнес-план и показать: вот, компания сейчас зарабатывает столько и такими способами, а через год мы планируем нарастить выручку за счет того-то и того-то. Как выручка достигнет нужного уровня, мы поднимем зарплату на столько.

Задача доказательств — показать, что вы всё спланировали, у вас нет цели платить маленькую зарплату вечно, скоро нарастите мощности и повысите зарплату.

Сдельная оплата труда

Что дальше

Обычно комиссии заканчиваются как-то так:

Инспектор. «Спасибо за ответы, всё понятно. Тем не менее пока компания платит меньше, чем в среднем по рынку. Поэтому рекомендую повысить зарплату. Вы повышать зарплату будете?»

Директор. «Да, будем, у нас есть это в бизнес-плане на ближайшие полгода».

После комиссии налоговая не забывает о компании, а отслеживает изменение зарплаты, численность сотрудников и всё что показывает, пытается ли компания снизить налоги за счет зарплаты или нет. Если подозрения остаются, налоговая может вызвать на повторную комиссию.

Есть директоры и даже бухгалтеры, которые думают, что зарплатные комиссии — это ерунда, к ним можно не готовиться и не переживать:

В 2018 году зарплатная комиссия — это серьезно. Налоговая ужесточила проверку неофициальных зарплат. Подозрения строятся так:

компания платит в конверте

значит, выдает наличными

наличные надо откуда-то брать — значит, есть обналичка и уход от налогов

Мы рекомендуем не давать налоговой повод заподозрить в компании серую зарплату и незаконные схемы оптимизации налогов. Для этого можно платить белую зарплату на уровне в среднем по рынку и готовиться к зарплатным комиссиям.

Короче

Чем рискует компания

Налоговая не вправе оштрафовать компанию из-за зарплатной комиссии, но может начать проверку компании или передать подозрения в серой зарплате трудовой инспекции

Как подготовиться к комиссии

Сформулировать аргументы, почему сотрудники получают меньше, чем в среднем по рынку

Аргументы строить по правилу деловой цели

Проверить аргументы на себе

— может взять налоговая в качестве штрафа из-за зарплатной комиссии

«Клерк» Рубрика Зарплата

Отечественные предприниматели и организации стремятся держать значительную часть доходов «в тени», посетовали налоговики.

Чтобы сэкономить на фонде оплаты труда и налогах, многие работодатели «прячут» часть зарплаты своих наемных работников от официального оформления. Естественно, это незаконно. Часть белых заработков снижается, потому что работодатели используют различные вариации «серых» схем.

Признаки «серости»

— зарплата сотрудников той или иной деятельности заявлена значительно ниже, чем средний уровень по региону или по аналогичной отрасли;— сотрудники на руководящих должностях по документам получают меньше денег, чем сотрудники рядового ранга;

— работник организации в целях получения кредита в банковских документах указал не тот уровень зарплаты, что числится в налоговых отчетах по его организации;

— поступила жалоба работника, обращение, звонок или письмо о выплате серой или черной зарплаты.

Расплата за грехи

Если работодатель не уплачивает с выдаваемых работникам средств НДФЛ и не отчисляет на их основе взносы в социальные фонды, он подлежит административной и уголовной ответственности:

— ст. 122 НК предусматривает за занижение базы по налогу или неправильное исчисление суммы налога к уплате штраф в размере 20% от невыплаченной суммы. Штраф будет начислен даже в том случае, если к ситуации недоимки или неуплаты налога привело бездействие работодателя;

— то же деяние, совершенное умышленно, если это удалось доказать, влечет за собой удвоенную сумму штрафа;

— помимо штрафов и пеней, придется заплатить все недоначисленные суммы в полном объеме;

— руководители организаций могут быть вызваны на специальную комиссию по зарплатам, где им придется отвечать перед представителями налоговых органов и в результате повышать официальную зарплату либо же предстать перед выездной проверкой, где могут выявиться еще и дополнительные нарушения, помимо махинаций с зарплатой;

— по ст. 199 УК, если организация не предоставила или предоставила налоговые декларации или иные требуемые документы, связанные с зарплатой, не вовремя, либо же в этих документах содержится заведомо ложная информация, ей может быть начислен штраф от 100 тыс. до 300 тыс. руб. А виновный в таком нарушении может быть оштрафован на сумму годового дохода (от 1 до 3 лет), лишен права на определенную деятельность или должности, либо приговорен к принудительным работам до 2 лет, а возможен также полугодовой арест или лишение свободы (до 2 лет);

— если проблемы с налоговыми декларациями возникли по предварительному сговору группы лиц, либо размер нарушения особо крупный, суммы штрафов возрастут (максимум до 500 тысяч руб.), а сроки наказаний удлинятся (принудительные работы до 5 лет, ограничения в деятельности до 3 лет, лишение свободы до 6 лет).

Сотрудники тоже виноваты

Если физическим лицом это не было сделано, то ответственность по ст. 228 НК предполагает штраф в размере 5% от суммы неуплаченного налога за каждый просроченный месяц (до 30% от полной суммы, не менее 1000 руб.). А если нарушение было повторным или особо крупным по размерам, ответственность может быть уголовной.

Почему «серая зарплата» — это плохо

Многие выплаты социального характера, например, пособия по беременности и родам, по уходу за малышом, по нетрудоспособности, отпускные и др., рассчитываются исходя из официально указанной в документах суммы зарплаты.

При получении кредита у получающего белую зарплату не возникнет проблем, ведь его доход фиксируется во всех фондах, а при серой зарплате возможны разночтения.

Размер будущей пенсии работающего гражданина напрямую зависит от отчислений в ПФР. Если они не производятся или отчисляются в уменьшенных размерах, то это неминуемо отразится на сумме будущего пенсионного обеспечения. Получающий серую зарплату делает выбор в пользу немедленного увеличения суммы, получаемой на руки, тем самым лишая себя значительной части будущих пенсионных накоплений.

Жалобы

Налоговики регулярно вызывают на зарплатные комиссии работодателей, которых подозревают в выплате «серых» зарплат. Сигналы о фактах выплаты зарплаты «в конвертах» поступают в налоговые органы, в том числе, из Прокуратуры, Госинспекции по труду и от физических лиц.

В отношении налогоплательщиков, которые игнорируют приглашения на заседания комиссии в налоговых органах, без объяснения причин, материалы направляются мировым судьям, поскольку неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль), является административным правонарушением, ответственность за которое установлена частью 1 статьи 19.4 КоАП, и влечет наложение штрафа на должностных лиц от 2 до 4 тысяч рублей.

Sorry, this entry is only available in Russian. For the sake of viewer convenience, the content is shown below in the alternative language. You may click the link to switch the active language.

Фактические доходы населения падают последние пять лет, но при этом службы статистики сообщают о постоянном росте зарплат. Несостыковка связана с успешной работой ФНС по обелению доходов. Сейчас это одна из приоритетных задач налоговиков — обнаружить максимум «серых» работодателей и пополнить бюджет.

В каждой инспекции есть свой план по обелению, в котором минимально допустимый уровень сборов ежегодно повышают.

Из этой статьи вы узнаете, к кому придут запросы и как убедить инспекторов, что ваша компания платит честно.

Главное в статье

- Цифры. Новые контрольные соотношения и формулы, по которым налоговики будут вычислять работодателей, которые платят зарплаты «в конвертах»

- Новые опасности. Почему доносы сотрудников станут опаснее и кто еще будет помогать ФНС в поисках «серых» зарплат

- Рекомендации. Узнайте, чего ожидать от налоговиков в 2020 году, как реагировать на новые претензии и что поможет защититься

- Образцы документов. Скачайте образцы пояснений, которые защитят вашу компанию, в электронной версии журнала на сайте e.gd.ru

Проверять начнут всех

В октябре 2019 года налоговая служба провела совещание, где обсуждали федеральную программу по легализации теневой зарплаты. Решили, что из тени нужно выводить всех и делать это быстро.

В итоге в формы 6-НДФЛ и РСВ «вшили» новые контрольные соотношения. По этим формам налоговики будут сравнивать фактическую среднюю зарплату ваших работников с федеральным МРОТ и средним значением по отрасли в регионе. Разница в том, что раньше показатели сравнивали вручную. Теперь это автоматически будет делать робот ФНС. Фактически проверять начнут всех.

Правило начинает действовать с 2020 года, но по контрольным соотношениям проверят отчеты за 2019 год. Значения указаны в письмах ФНС от 17.10.2019 № БС-4-11/21381@ и № БС-4-11/21382@ .

Как будет на практике

ООО «Пошла тепленькая» находится в Екатеринбурге, занимается производством смесителей и платит своим сотрудникам в среднем по 15 тыс. руб. в месяц. Вроде бы все хорошо, зарплаты выше МРОТ. В то же время ООО «Идет родимая» тоже делает смесители, но платит сотрудникам 25 тыс. руб. в месяц. И восемь других компаний по региону платят сотрудникам зарплату от 20 до 30 тыс. руб.

Программа ФНС автоматически сопоставит все данные компаний и затребует у ООО «Пошла тепленькая» пояснения, почему фирма недоплачивает своим сотрудникам. Если компания ответит, что платит выше МРОТ и закон не нарушает, директора вызовут на зарплатную комиссию.

Новые контрольные соотношения для зарплатных отчетов

Налоговики также пришлют запрос, если среднее значение будет ниже МРОТ или если они найдут расхождения между показателями в 6-НДФЛ и РСВ. А найти их легко, потому что данные там вовсе не обязательно должны совпадать. Так что пояснения придется давать и тем компаниям, которые не пользуются «конвертами».

Среднюю зарплату по РСВ налоговики посчитают так: из общей суммы выплат работнику вычтут вознаграждения по гражданско-правовым договорам, а результат поделят на количество месяцев, в которых был доход. Итог сравнят со среднеотраслевой зарплатой по виду деятельности, код которой вы поставили на титульном листе расчета. Сведения инспекторы возьмут из докладов службы статистики на gks.ru. Если компания платит меньше, то это признак занижения базы по НДФЛ и взносам. Соотношения будут проверять ежеквартально.

15 млн россиян получают деньги по «серым» схемам (по заявлению вице-премьера Татьяны Голиковой)

Почему цифры в отчетах не совпадают. Расхождения в 6-НДФЛ и РСВ обычно возникают из-за необлагаемых выплат. Например, детские пособия в РСВ ваш бухгалтер включает, а в 6-НДФЛ нет ( п. 1 ст. 217 НК и письмо ФНС от 11.04.2019 № БС-4-11/6839@ ). Но теперь инспекторы требуют дополнительных пояснений, даже если на деле никаких нестыковок нет.

В зоне риска деньги, которые выдаются под отчет, компенсации за разъездной характер работ и займы. Они не облагаются ни НДФЛ, ни взносами. Кроме того, у некоторых компаний показатели могут оказаться ниже среднеотраслевых или даже МРОТ, потому что часть сотрудников работают не на полную ставку.

Если данные не совпадут, сразу штрафовать не станут. Сначала у вас опять-таки запросят пояснения. Если сможете объяснить инспекторам реальные причины низкой зарплаты, проблем можно избежать. Однако все зависит от конкретной ИНФС. У налоговиков план по обелению, поэтому иногда они цепляются за любой шанс повысить сборы.

Часть сотрудников работали на полставки

В компании восемь сотрудников, из них пять работают неполный день на полставки. Директор проследил, чтобы все было честно, заключил с каждым сотрудником трудовой договор. При этом сотрудники не хотят переходить на полную ставку: они параллельно работают в другой компании или им удобнее работать на полставки. Если брать почасовую оплату, то сотрудники получают больше минимума. Однако средняя зарплата в компании выходит ниже МРОТ.

ФНС проверила 6-НДФЛ и РСВ, которые сдала компания, и затребовала пояснения. Директор объяснил ситуацию, но инспектор все равно обвинил компанию в уклонении от налогов. Он потребовал со следующего месяца перевести всех сотрудников на полную ставку.

Ситуация, как в данном примере, распространится на все компании, где цифры не сойдутся с установленными показателями. Программа не учитывает сотрудников на неполной ставке.

Если налоговики прислали сообщение о противоречиях в данных по зарплате, то у вас есть пять рабочих дней, чтобы сдать пояснения либо уточненку. Если не ответить, компанию оштрафуют на 5 тыс. руб. ( п. 3 ст. 88, п. 1 ст. 129.1 НК).

Павел Гагарин, председатель совета директоров АКГ «Градиент Альфа», Москва:

– По моим оценкам, три из четырех компаний оптимизируют зарплатные налоги. И это с учетом крупного государственного и полугосударственного бизнеса, который платит все по-белому. А оптимизировать есть что, потому что на каждую зарплату приходится 43 процента налогов и взносов. По сути, каждый сотрудник обходится вам в полтора.

«Конверты» — самая распространенная схема. В силу многолетней привычки, наибольшей экономии и того, что раньше ее было сложно доказать. Работодатели обычно не допускают лишних людей к платежным ведомостям, не выдают расчетные листки с реальными цифрами и не дают сотрудникам на подпись документы о получении неофициальной зарплаты. А показаниям свидетелей не очень верят даже наши суды, заточенные на пополнение бюджета.

Но у налоговой службы есть масштабный цифровой проект АИС «Налог-3». В числе прочего программа анализирует данные о банковских счетах физлиц. Будет странно, если ваш работник с зарплатой 15 тыс. руб. тратит по 100 тыс. руб. в месяц, имеет в банках депозиты на 3 млн руб., покупает машины, квартиру, да еще получает за это налоговые вычеты. Думать, что налоговиков на всех не хватит, — ошибка. АИС «Налог-3» мониторит все автоматически.

проконсультироваться

Что изменилось в проверках «серых» зарплат

Директор бесконтрольно брал деньги под отчет

Инспекторы проанализировали выписку банка и увидели, что организация регулярно перечисляла на корпоративную карту деньги, которые потом снимали наличными. Они поступали в кассу компании, а затем выдавались под отчет директору. Авансовые отчеты на сумму 2,24 млн руб. налоговики признали недостоверными. Первичка была подписана неизвестными лицами, директор не мог пояснить, кому передавал деньги, кассовые чеки оказались пробиты на незарегистрированной ККТ. Суд согласился с претензиями налоговиков (решение Дзержинского районного суда г. Нижнего Тагила от 30.01.2019 по делу № 2А-1930/2018).

ФНС будут помогать

Роструд установил свои показатели для регионов по числу сотрудников, которых нужно вывести из тени. Республика Северная Осетия — Алания в июле 2019 года выполнила план на 65 процентов и выявила 6,6 тыс. нелегальных работников. Данные по другим регионам Роструд не раскрывает.

Совместные проверки. По сведениям Павла Гагарина, ФНС и Роструд ставят в план на 2020 год совместные проверки компаний, у которых самозанятые фактически работают в штате. «Совместные» означает, что привлекать к ответственности будут не только по налоговому законодательству, но и по трудовому. То есть помимо доначислений компанию оштрафуют и приостановят ее деятельность на срок до трех месяцев.

У налоговиков есть программы, которые видят вчерашних сотрудников в ваших договорах с ИП и с самозанятыми. Сложнее вычислить компании, которые делают это с креативом. Например, обмениваются уволившимися работниками с компаниями-союзниками.

С 1 января 2020 года начинает действовать новая норма статьи 226 НК, которая убирает этот сдерживающий фактор ( Федеральный закон от 29.09.2019 № 325-ФЗ ). «Стучать» на работодателя станет безопасно. Конечно, сотрудники об этом тоже вряд ли узнают. Однако есть вероятность, что ФНС запустит масштабную рекламную кампанию с лозунгом «Стучите, и вам за это ничего не будет».

ФНС будет трудно обвинить компанию в неуплате налогов только лишь на основании заявления сотрудника, особенно бывшего. Его показания можно оспорить из-за предвзятости. Наличие подтвержденных взысканий и штрафов за нарушение трудовой дисциплины поможет эту самую предвзятость доказать.

Суд тоже не примет жалобу работника во внимание без доказательств. Подтверждением могут быть бумаги «серой» бухгалтерии, реестры выплат, видеозапись передачи денег.

Павел Гагарин, председатель совета директоров АКГ «Градиент Альфа», Москва:

– Желательно обеляться. Но делать это нужно разумно. Например, если у сотрудника в этом месяце зарплата — 15 тыс. руб., а в следующем — 70 тыс. руб., у налоговиков появятся вопросы. Повысьте сотрудника в должности, постепенно увеличивайте оклад, переведите его с частичной занятости на полную. Главное — все это обосновать. Например, новым функционалом и выросшим объемом работ.

Обеление зарплаты не только повышает ваши налоговые платежи. Например, если вы поднимите зарплаты на 20 процентов, то потеряете на налогах и взносах не 20 процентов, а меньше. Потому что перестанете терять на обналичке, снизится база по налогу на прибыль. Есть и альтернативные методы оптимизировать взносы, НДФЛ и налог на прибыль.

Например, можно компенсировать сотрудникам ипотеку, профессиональную переподготовку, питание, фитнес, использование личного автомобиля и мобильной связи ( ст. 422 НК ).

Компании с низкой текучестью кадров часто используют ДМС (не облагается страховыми взносами и НДФЛ согласно ст. 213 НК). Тем, у кого текучесть высокая и нужны сотрудники на рабочие специальности, подойдут ученические договоры. Оплата по ним идет в виде стипендии, которая не облагается страховыми взносами.

проконсультироваться

Как сделать свои зарплаты непохожими на «серые»

- Не привязывать официальную зарплату к МРОТ. Работодатели считают, что если платят людям официально назначенный минимум, то вопросов к ним быть не может. Но налоговики рассуждают иначе. Они берут среднеотраслевой показатель по региону. Например, продавец в магазине получает 14 тыс. руб., а в соседнем платят 20 тыс. руб. Тогда у налоговиков будут вопросы к директору первого магазина.

- Не платить работнику несколько лет зарплату заведомо ниже, чем он мог бы найти в другом месте. Это повод вызвать руководителя для дачи объяснений.

- Сотрудники с разной должностью и квалификацией не должны получать одинаковую зарплату. Налоговики запросят пояснения.

- Зарплаты должны расти и не должны снижаться. Но это в идеале. Налоговиков устроят пояснения о том, что экономические показатели фирмы снижаются, равны нулю или компания несет убытки. Но если по отчетам организация стабильно получает прибыль, то, по мнению инспекторов, зарплата должна расти.

- Не ставить в объявлениях о приеме на работу зарплату выше, чем та, с которой платят налоги. Когда инспекторы проверяют компанию, они также мониторят сведения о работодателе в интернете: вакансии, отзывы бывших сотрудников и т. д. Если компания объявляет о вакансии с зарплатой 50 тыс. руб., а платит налоги с 20 тыс. руб., это повод для выездной проверки.

- Не перечислять на банковские карты работников ежемесячно одинаковые суммы. И не перечислять ежемесячно деньги под отчет. Сейчас налоговые службы тесно сотрудничают с банками и легко могут получить выписки с поступлениями на счет сотрудников. Если компанию заподозрят в «серых» выплатах, такие выписки используют в качестве доказательств.

- Не выдавать займы по однотипным договорам. В таких случаях инспекторы захотят убедиться, что вы не маскируете зарплатные выплаты, чтобы сэкономить на налогах. В займах налоговики подозревают сразу две схемы: маскировку зарплаты и обналичку. Например, если учредитель не получает дивиденды или директор — зарплату, но при этом им регулярно выдаются займы. Инспекторы решат, что компания таким способом завуалировала выплаты, чтобы снизить налоги (определение ВС от 09.04.2019 № 307-ЭС19-5113).

- Следить, чтобы работники не переходили в вашу компанию с мест, где получали зарплату выше. Инспекторы не верят, что сотрудник мог согласиться зарабатывать меньше.

- 775 тыс. человек получали зарплату ниже МРОТ в 2018 году

Убедитесь, что у вас есть документы по расходованию подотчетных денег и по оприходованию товарно-материальных ценностей. Если их нет, налоговики посчитают, что это не подотчет, а зарплата. Компании грозит доначисление НДФЛ, страховых взносов, пеней и штрафов.

Как проверить себя по средним показателям

Среднеотраслевые показатели по зарплате в зависимости от вида деятельности можно найти на нескольких ресурсах.

- На сайте налоговиков. Для этого ФНС советует использовать сервис «Прозрачный бизнес» (pb.nalog.ru). Вверху страницы выберите вкладку «Калькулятор». Там укажите период, вид деятельности компании и регион. После этого нажмите на кнопку «Показать среднеотраслевые индикаторы» — внизу страницы отобразится значение средней зарплаты по отрасли.

- На сайте Росстата. Здесь вы найдете более актуальную информацию. Зайдите на сайт fedstat.ru. В поисковой строке наберите «номинальная начисленная заработная плата». Вы увидите показатели сразу за несколько лет — с 2017 года. От сведений налоговиков они отличаются. Например, средняя зарплата разработчиков компьютерных программ в Москве в сервисе на pb.nalog.ru — 157,1 тыс. руб., а на сайте Росстата, по данным за сентябрь 2019 года, меньше 140 тыс. руб.

Нужно учитывать, что налоговики обновляют сервис только раз в год, поэтому там не самая актуальная информация. Например, данные 2018 года появились только летом 2019-го.

Комфортнее всего будет компаниям, которые используют для подготовки и проверки отчетности веб-сервисы. Например, программу для отправки отчетности через интернет. Узнайте у бухгалтера, пользуется ли он такими сервисами. Чаще всего они автоматически устанавливают актуальные контрольные соотношения. Если данные налогоплательщика не сходятся с соотношениями, система об этом предупреждает. Тогда вы заранее узнаете, ждать ли вам запросов налоговой.

Борьба с нелегальными выплатами зарплат идет не первый год. Из-за того, что НДФЛ поступает в местный бюджет, в авангарде выступает межведомственная комиссия по заработной плате, куда входят представители различных органов, в том числе прокуратуры.

Вызывают на комиссию по заработной плате, что делать?

Стратегия и порядок действий зависит от того, что желает узнать от вас комиссия по заработной плате. Порой самые угрожающие тексты требуют наименьшего напряжения и подготовки. Рассмотрим несколько вариантов уведомлений, которые рассылает налоговая комиссия по зарплате.

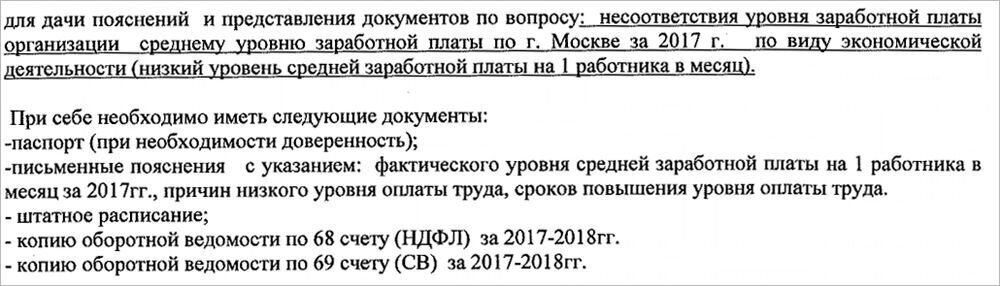

- Уведомление содержит перечень нестандартных документов

Проще всего провести подготовку, если в уведомлении о вызове налогоплательщика, плательщика взносов или налогового агента (далее – Уведомление) указан конкретный перечень документов, например:

- штатное расписание с указанием ФИО сотрудников, ИНН, должности и заработной платы;

- пояснение по легализации заработной платы.

Даже такие далекие от стандартизированных документов запросы позволяют осуществить подготовку к заседанию комиссии по легализации заработной платы. Не стоит спорить с инспекторами и объяснять существенные различия между такими документами, как:

- штатное расписание;

- штатная расстановка.

Сделайте фантазийный документ, затребованный налоговиками на основе документов, которые есть, например, в 1С: ЗУП. Ваша цель при этом – показать трудовой распорядок ваших работников, кто из них:

- трудоустроен у вас на полной ставке;

- работает только половину времени;

- занимает 0,2 или 0,3, а может и вовсе 0,1 ставки.

Сложнее всего сформировать требуемое, когда основная часть работников, например:

- применяет надомный труд;

- имеет формулировку в трудовом договоре о неполном рабочем дне с гибким графиком и обязанностью отработать не менее определенного количества часов в неделю.

Так, если часов будет очень мало, например, 8 в неделю, то сложно проставить даже 0,1 ставки. В таком случае лучше сообщить в объяснительной, что ваше штатное расписание не предусматривает требуемых строк, и вы можете предоставить помимо него штатную расстановку работников, куда дополнительно включите ИНН своих работников.

Также объяснительная может содержать описание устройства вашего бизнеса, который по объективным причинам суммарно имеет большое количество сотрудников. При этом отработанное ими и оплаченное вами рабочее время вполне соответствует минимальному размеру оплаты труда вашего региона.

Никогда не ссылайтесь на федеральный МРОТ, он существует только для бюджетников (если вы не оформляли отказ от регионального соглашения по «минималке»).

- Уведомление содержит перечень стандартизированных документов

Комиссия по легализации заработной платы может запросить достаточно большое количество документов. Например, так:

Так как времени на подготовку дают достаточно, используйте его для сверки платежей, чтобы хотя бы к уплате НДФЛ и страховых взносов не было вопросов. Таким образом вы покажете, что готовы к сотрудничеству и диалогу.

Если по любым расчетам выходит, что ваш среднестатистический работник получает меньше регионального минимума, то проблемы могут быть не только с налоговой, но и с прокуратурой. В этом случае в инспекцию правильнее предоставить не действующее штатное расписание, а хотя бы с 1-го числа месяца, следующего за датой заседания комиссии по выплате заработной платы. Естественно, оклады (тарифные ставки) необходимо рассчитать, исходя из региональной минимальной заработной платы.

- В уведомлении упомянута среднеотраслевая заработная плата

Если комиссия по вопросам легализации настаивает на том, чтобы ФОТ соответствовал не просто региональному уровню, а среднеотраслевому, то вполне уместен торг. По сути, если в уведомлении упомянут среднеотраслевой уровень зарплат, то бессмысленно готовить заранее штатное расписание с увеличенными окладами менее продекларированного налоговиками размера.

Вначале необходимо понять, что налоговики хотят включить в протокол по легализации заработной платы. Как правило, для инспекторов важно отразить хоть какую-то положительную динамику, причиной которой стал вызов компании «на ковер».

Например, постоянно следим за тем, чтобы зарплаты в компании не выбивались из среднеотраслевых показателей, и своевременно вносим корректировки.

- Уведомление связано с ликвидацией задолженности

Если компания допускает просрочку НДФЛ и страховых взносов, то уведомление придет уже от комиссии по ликвидации задолженности. Причем налоговики будут спрашивать не только о погашении задолженности, но и рассмотрят под лупой средний размер оплаты труда по вашей компании.

Тексты уведомлений в этом случае носят особо устрашающий характер. Вас попросят пояснить:

Как правило, оплата задолженности или пояснение с указанием точных сроков ее погашения и описанием мер, предпринимаемых компанией, превращает упомянутый «прожиточный» минимум в региональный МРОТ. Если компания будет упорствовать, то налоговики начнут:

- шантажировать опасностями, которые вытекают из выплат «теневой зарплаты»;

- настаивать на необходимости среднеотраслевого размера выплат.

Принимая на аутсорсинг расчет заработной платы , мы внимательно следим за тем, чтобы ни при каких обстоятельствах не возникало задолженности по зарплатным налогам. При этом наши специалисты плотно взаимодействуют с ИФНС в ходе обслуживания. Мы готовим документы (пояснения) и отправляем их в инспекцию. При необходимости защищаем подготовленные нами пояснения и представляем интересы нашего клиента в ИФНС.

- Вызов связан с задолженностью по заработной плате

Задолженность по зарплате – самый худший случай, так как к решению вопроса, кроме налоговой, будет подключена трудовая инспекция, а также прокуратура. Вызов на комиссию по задолженности по заработной плате – предвестник уголовной ответственности руководителя компании.

Использование такого достаточно неформального и относительно мягкого инструмента, как комиссия, в ситуации, где применим Уголовный кодекс, можно объяснить лишь:

- отсутствием жалоб работников;

- сдачей нулевой «зарплатной» отчетности при наличии движений по расчетному счету.

Такое положение дел можно объяснить лишь, если работники компании – сплошь ее учредители и получают дивиденды. Ведь даже при вынужденном простое работники должны получать свою среднюю зарплату.

Помимо настоящей статьи рекомендуем вам ознакомиться и с другими нашими материалами:

В указанных материалах рассматриваемой теме посвящены отдельные разделы.

Как отвечать на вопросы налоговиков?

Любая налоговая комиссия и, особенно, межведомственная комиссия по заработной плате – это прежде всего психологическое давление. Причем такой метод воздействия на компании налоговики считают очень действенным, поэтому активно практикуют его с целью собрать больше денег в бюджет.

Подчас вызов на комиссию связан с небрежностью бухгалтера, опоздавшего с оплатой взносов, однако и в этом случае чаще всего на комиссию вызывают именно генерального директора. На человека, далекого от бухгалтерии, легче «воздействовать» с элементами запугивания.

Отметим, что штатные главбухи как правило пасуют перед налоговой и убеждают директора не перечить, а исполнять все «пожелания» ИФНС.

Между тем отвечать на вопросы налоговиков можно так, чтобы отстоять интересы компании, если уровень зарплат и перечисленных в бюджет «зарплатных» налогов обусловлен объективными обстоятельствами, а выполнение «пожеланий» приведет компанию к банкротству.

Однако каждая ситуация настолько уникальна, что готовый рецепт дать сложно. В идеале интересы компании на комиссии по вопросам легализации должен представлять и защищать опытный эксперт в области налогообложения и налогового права.

Такой подход поможет изменить ситуацию в корне. Так, у нас в компании есть специальные люди, которые умеют общаться с налоговой, не бояться ее и найдут убедительные контраргументы на претензии ИФНС. И это не рассказы о:

- неполном рабочем дне ваших сотрудников;

- договорах подряда (в этом случае в принципе можно в конечном итоге навлечь на себя трудовую инспекцию, которая переквалифицирует такие договоры в трудовые).

Например, в зависимости от обстоятельств наши специалисты поясняют невозможность повышения зарплаты в текущем моменте из-за:

- сезонности спроса;

- конкретных злостных неплательщиков-покупателей;

- других объективных обстоятельств, в которых нет и намека на какие-либо нелегальные схемы.

Нас не смутят вопросы о личных тратах ваших сотрудников в сопоставлении с их зарплатой. На это у нас заготовлена стандартная «конституционная» фраза о невмешательстве компании в частную жизнь ее работников. И, самое главное, – мы знаем, как подготовить документы так, чтобы соблюсти интересы компании, но в то же время налоговики могли отчитаться о «результативности» итогов комиссии.

Читайте также: