Как налоговая отслеживает самозанятых по банковским переводам

Опубликовано: 30.04.2024

Налог на профессиональный доход (НПД) — это новый специальный налоговый режим для самозанятых граждан, который можно применять с 2019 года. Действовать этот режим будет в течение 10 лет. С августа 2020 года эксперимент по легализации труда самозанятых распространен на всю страну. За первое полугодие 2020 года количество самозанятых увеличилось в 10,5 раз по сравнению с аналогичным периодом прошлого года. Более миллиона человек теперь зарегистрированы как самозанятые, а суммарно выведено из тени более 130 млрд руб. доходов, следовательно, это положительный эффект в качестве налоговых поступлений для государства.

Конечно, работодателю использование такого инструмента дает существенные преимущества:

- Самозанятые освобождены от уплаты НДФЛ, а компания автоматически теряет статус налогового агента в отношении самозанятого.

- Компании не нужно уплачивать за самозанятого страховые взносы.

- Работодатель избавляется от обязательства предоставлять работнику установленные трудовым законодательством гарантии (оплачиваемый отпуск, пособия и так далее), поскольку отношения выходят за рамки трудовых.

- Сотрудничество с самозанятыми актуально для компаний, которым необходимы временные исполнители на определенный срок и вид работ, например, курьеры, отделочники и пр. Трудоустраивать в штат, составлять договор ГПХ и производить все необходимые выплаты и взносы ради разового краткосрочного оказания услуг не всегда целесообразно.

Почему бы этим не воспользоваться!?

Однако собственнику бизнеса, желающему использовать услуги самозанятых необходимо очень тщательно разобраться во всех нюансах данного режима и обезопасить себя в случае, если налоговые органы посчитают, что таким образом работодатель просто желает уйти от уплаты налогов.

Или есть другой вариант — воспользоваться специальными биржами, на которых происходит контакт заказчиков с проверенными исполнителями, зарегистрированными в качестве плательщиков НПД.

Чем рискует компания при работе с самозанятыми?

Анализ статьи. 54.1 НК РФ и многочисленных разъяснений ФНС позволяет сделать вывод: налогоплательщику запрещено уменьшать налоговую базу и суммы налога в случае, если единственной целью сделки является налоговая экономия. Это значит, что совершая сделки, компания-налогоплательщик должна преследовать деловые цели и исходить из принципа экономической целесообразности.

Существенным в рассматриваемой ситуации можно считать риск переквалификации гражданско-правового договора компании с самозанятым в трудовые отношения между работодателем и работником, который зарегистрирован в качестве плательщика налога на профессиональный доход. Соответственно, налогоплательщику не удастся применить НПД к доходам, которые получены в рамках трудовых правоотношений. При этом компании могут доначислить налоги, взносы и применить штрафные санкции. Поэтому, кроме экономического обоснования также важно правильно оформить с физическим лицом все первичные документы.

Очень облегчают жизнь в этом плане биржи, где можно нанять самозанятого. Например, БиржаАутсорсинга.рф обеспечивает вашу безопасность и дает возможность сосредоточиться на главном для бизнеса:

- на постановке задачи, исходя из конкретных особенностей вашей деятельности,

- на получении результата,

- на анализе экономической составляющей

- и, наконец, получении эффекта от применения труда самозанятых.

Все моменты по соответствию законодательству взаимоотношений с самозанятым БиржаАутсорсинга.рф берет на себя и осуществляется это таким образом, что ИФНС не посчитает такую сделку прикрытием трудовых отношений. Как это происходит?

При организации работы с самозанятыми особо обратить внимание нужно на следующие моменты:

1. Работодателю ни в коем случае нельзя уволить действующего сотрудника и тут же принять его по гражданско-правовому договору в качестве самозанятого. Законом прямо установлено, что для использования НПД и освобождения лица от иных налогов, необходимо чтобы заказчиками услуг плательщика НПД выступали лица, которые или не были работодателями плательщика НПД вообще, или являлись его работодателями более двух лет назад. Следовательно, гражданин не может быть плательщиком НПД и иметь статус самозанятого при сотрудничестве со своим бывшим работодателем в течение двух лет после дня официального увольнения.

На Бирже есть возможность заключить сделку с самозанятыми специалистами из самых разных отраслей. Не нужно трать время на подачу объявления о вакансии, искать исполнителя через знакомых или службу занятости и долго объяснять, что хотите взаимодействовать именно чрез инструмент «самозанятость».

2. Перед началом сотрудничества убедитесь, что ваш будущий контрагент — плательщик НПД. Обязательно требуйте документальное подтверждение. Например, справку о постановке на учет в качестве плательщика НПД и информацию о состоянии расчетов по НПД. Самозанятый может сделать такие справки в приложении «Мой налог» прямо через смартфон.

На онлайн-площадках, предназначенных для контакта закзчиков с самозанятыми исполнителями, только подтвержденные самозанятые, а это значит, что не нужно отслеживать статус.

если самозанятый перестает таковым быть, то вы фактически начинаете работать с физлицом, за которого обязаны платить взносы и НДФЛ.

3. Запрашивайте у самозанятого чеки об оплате, акты с помощью которых компания сможет учесть оплату в расходах. Важно,если документооборот налажен с учетом требований закона и в удобном электронном формате.

4. Нужно проследить, чтобы компания не была единственным контрагентом самозанятого лица.

5. Важно, чтобы работа и услуги самозанятого имели разовый характер или четкую направленность на конечный результат.

6. Услуги и работы, осуществляемые самозанятым, должны четко вписываться в разрешенную законом деятельность.

Самые востребованные на Бирже — это ритейл, клининг, строительство, транспорт, складская логистика.

7. Лучше сработать на опережение и сразу подготовить документальное обоснование деловой цели взаимодействия с самозанятым. Это могут быть, например, конкурентные преимущества по срокам и профессиональному уровню работ и услуг самозанятого или отсутствие штатной единицы на предприятии готовой оказать услуги данного рода, имеющие нерегулярную основу и т.п.

8. Стоит уделить внимание содержанию и оформлению договора с самозанятым. В договоре важно избегать типичных для трудовых отношений условий и терминологии. Стоит закрепить в тексте условия, которыми обосновывается статус самозанятого, устанавливается ответственность понесенные заказчиком убытки в случае недобросовестного поведения исполнителя.

Рекомендации при заключении договора с самозанятым

Заголовок. Назовите документ «договором оказания услуг по изготовлению. » или «договором выполнения работ подряда». Тогда уже из заголовка будет понятно, что вы имели в виду, заключая данный договор.

Наименование сторон. Часто бывает для простоты указывают в договоре «Сторона 1» и «Сторона 2». Не поленитесь назвать себя Заказчиком, а вашего контрагента в случае договора об оказании услуг — Исполнителем, а в случае договора о выполнении работ — Подрядчиком.

Подтверждение статуса. При указании сторон обязательно оговоритесь, что ваш контрагент является самозанятым. Как мы уже говорили, нужно получить подтверждение этого. Не лишним будет указать, что ваш самозанятый обязан уведомить вас, если он утратил свой статус. Это должно произвести положительное впечатление на налоговые органы, поскольку у вас есть еще одна обязанность — проверка добросовестности вашего контрагента. Вы не можете контролировать, когда его доход достигнет установленного законом пика, но вы возложили на него обязанность сообщить вам, если это произошло и он больше не является самозанятым. Ещё эффективн е е будет, если вы предусмотрите в договоре, что за нарушение этой обязанности вы можете взыскать с самозанятого штраф, размер которого установите сами.

Предмет договора. Предмет договора не должен напоминать трудовую функцию. Правильнее будет написать в договоре, что, например, исполнитель готовит отчеты за конкретный период по заданию заказчика.

Пропишите четко пошаговый алгоритм действий, как вы эти задания ставите подрядчику. По итогам каждого задания у вас есть акт. По акту зафиксирована цена, вы выплатили фиксированное вознаграждение, согласованное отдельно и получили подтверждающие документы.

Сроки. Подрядчик или исполнитель выполняет работы и услуги в согласованные периоды. Выплаты по гражданско-правовым договорам тем и отличаются от выплат по трудовым, что они оплачиваются за выполненные работы, за результат, а не в какое-то число каждого месяца. Не пишите в договорах «до 10 числа каждого месяца», не пишите «дважды в месяц». Лучше выплачивать вознаграждения для самозанятых в дни, иные, чем дни выплаты зарплаты вашим сотрудникам.

Подтверждающие документы. Пропишите в договоре предоставление самозанятым чека и составление акта. Подтверждающий документ — это требование закона, и без него налоговая может предъявить вам соответствующие претензии. Акт выполненных работ или оказанных услуг просто обязан быть конкретным: из этого документа должно быть совершенно четко и прозрачно понятно, какие услуги или работы были выполнены с их подробным описанием. Чеки, которые предоставляются самозанятыми, обычно выглядят как ссылки с сервиса «Мой налог», по ним можно пройти и скачать сами чеки (ведь у самозанятых нет какой-то обособленной программы и этого вполне достаточно).

Если полениться и не учесть советы, приведенные в данной статье, можно ощутить на себе неблагоприятные последствия.

Что будет, если неправильно организовать работу с самозанятыми

Налоговые органы, выявив сходство с трудовым договором, могут привлечь вас к административной ответственности. Пункт 4 статьи 5.27 КоАП предусматривает ответственность как раз за уклонение от оформления или ненадлежащее оформление трудового договора, либо заключение гражданско-правового договора, фактически регулирующего трудовые отношения между работником и работодателем. Могут оштрафовать как организацию, на сумму от 50 до 100 тысяч рублей , а как должностное лицо — в размере от 10 до 20 тысяч рублей .

Если продолжить разговор о рисках, то налоговый орган может доначислить все налоги и страховые взносы, которые не выплачивались на протяжении всего периода взаимодействия по этому переквалифицированному договору с самозанятым. Причем не с момента, когда произошла переквалификация, а с момента, когда переквалифицированный договор был заключен. А если сумма неуплаченных налогов и сборов достаточно крупная, то может встать вопрос и об уголовной ответственности.

Кроме того, нужно понимать, что и лицо, договор с которым переквалифицировали в трудовой, может обратиться к вам со своими денежными требованиями . То есть помимо доначисленных налогов и взносов вы скорее всего столкнетесь с требованиями работника по оплате больничных, отпусков и прочих выплат, которые он имел бы право получать как сотрудник, но не получал в силу гражданско-правовой природы заключенного между вами договора.

Как будут отслеживать самозанятых граждан — этот вопрос волнует не только “теневых” работников на себя, но и уже зарегистрированных пользователей. Выясним, что грозит самозанятым, которых уличат в приеме денег без выдачи чека. Также рассмотрим, каким образом происходит выявление лиц, которые занимаются оказанием услуг или делают товары своими руками, но не платят налог на профессиональный доход (НПД).

За что самозанятых будут штрафовать

Каждый гражданин, который зарегистрировался в статусе самозанятого, должен платить налог со всей своей выручки в размере 4-6%. По сравнению с налогами для юридических лиц и индивидуальных предпринимателей, ставка является льготной.

Небольшой размер налога был установлен специально, чтобы лица, которые работают на себя, не вели деятельность “подпольно”, а смогли без больших потерь получить официальный налоговый статус и работать открыто.

На практике все просто: самозанятый оказывает услугу или продает свой ручной товар, получает деньги от покупателя (заказчика), вносит данные в приложение “Мой налог” и выдает чек. По итогу каждый месяц формируется общая заработанная сумма, с которой взимается налог.

В реальности даже официально зарегистрированный самозанятый может показывать в налоговом приложении далеко не весь доход. Часть заработанных денег может быть получена наличными и не быть нигде отмечена. Как раз в таких случаях можно попасться на штраф за неуплату налога самозанятым.

Есть две главные причины, по которым будут финансово наказывать самозанятых:

- Чек не был выдан.

- Чек был выдан с опозданием или нарушением.

Штрафы для самозанятых

Когда начал действовать режим самозанятости, контроль за действиями только что зарегистрированных пользователей был не очень пристальный. Цель законопроекта была в том, чтобы вывести “из тени” всех работников, которые раньше получали доход за оказание услуг, но не платили налоги. Поэтому в течение всего 2019 года никакие штрафы за неправильное внесение данных, сокрытие части дохода и отсутствие чека не было предусмотрены.

Сейчас каждый самостоятельный работник берет на себя полную ответственность за надлежащее ведение деятельности. Размер штрафа прописан в статье 129.13 Налогового кодекса РФ.

Приведем пример: Ольга делает маникюр на дому. Мария заплатила ей 800 рублей наличными. Оля решила не вносить эту сумму в приложение “Мой налог”. Спустя время налоговая выявила факт нарушения, и взыскала штраф в размере 160 рублей.

Если в течение 6 месяцев Ольга еще раз примет оплату и не внесет данные в приложение, то ей придется заплатить налоговой всю полученную от клиентки сумму.

Как будут вычислять самозанятых

Нарушить закон — еще не значит быть уличенным в содеянном. На практике большинство фактов утаивания дохода остаются незамеченными налоговыми органами. Сейчас ситуация с самозанятыми еще находится на этапе установления порядков и нормативов, но с каждым годом налоговый надзор за “домашними мастерами” будет все строже, а штрафы за самозанятость на дому и сокрытие дохода будут все выше.

Как будут выявлять самозанятых граждан? В первую очередь это “ловля на живца” или метод контрольной закупки: налоговый агент под видом покупателя или клиента заказывает у мастера товар или услугу. После оплаты наличными или на карту, продавец не выдает чек.

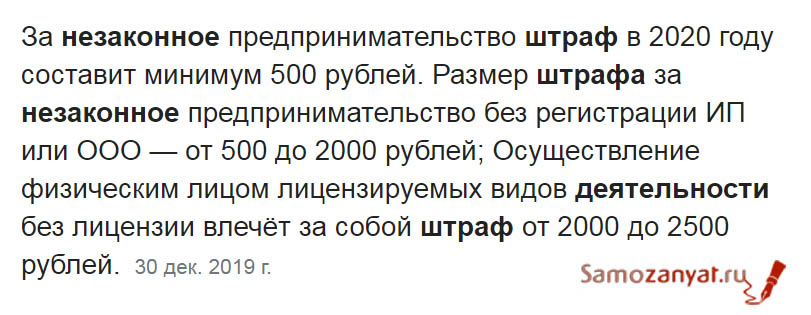

Далее может оказаться, что самозанятый решил разово не выдать документ об оплате и скрыть доход, тогда его обяжут внести штраф — 20% или 100%. Если физлицо вовсе не зарегистрировано в налоговой и работает скрыто, то его ждет совсем другое наказание: за ведение предпринимательской деятельности без регистрации.

Как еще будет отслеживаться самозанятость граждан? Прямой сверкой данных из приложения “Мой налог” и всех поступлений на банковскую карту. Поэтому желательно для работы иметь отдельную карту и не принимать платежи на свою основную карту физлица.

Просите всех своих родственников и знакомых, которые хотят перечислить деньги на личную карту писать обоснование перевода. Например, “Пете на подарок”, “Возвращаю долг”, “Поздравляю с днем рождения!”. Если ФНС выявит неуказанные в приложении поступления на карту и сочтет их доходом от профессиональной деятельности — придется заплатить штраф.

Штраф за самозанятость без регистрации

Учтите важный момент: штраф в размере 20-100% от непробитого чека обязаны выплачивать лица, которые уже оформились в качестве самозанятых. Штраф за неоформление самозанятости совсем другой — он приравнивается к штрафу за ведение незаконной предпринимательской деятельности.

“Заплати налоги и спи спокойно”

По официальным данным ФНС с начала эксперимента в казну поступило более 1 миллиарда рублей от уплаты налогов на профессиональный доход. В конце 2019 года статус самозанятых получили более 280 тысяч человек. При этом по оценкам налоговиков всего в России от 10 до 30 миллионов людей, которые работают на себя: сдают квартиры, занимаются частным извозом, оказывают услуги и делают товары ручной работы.

Проверяют ли самозанятых в 2020 году? В отдельных случаях, когда поступают конкретные жалобы от других лиц. Некоторые пользователи в сети пишут о блокировке банковских карт и запросе обоснования поступающих средств.

Судя по общению на профессиональных форумах в сети, наиболее частая причина, по которой граждане не торопятся “выходить из тени” и регистрироваться в налоговой, — риск, что любые поступления на банковскую карту будут приравнены к доходу. Также самостоятельно работающие люди высказывают опасения, что со временем всех самозанятых заставят зарегистрироваться в качестве ИП, а там обязательные взносы уже как минимум 36-40 тысяч в год.

Время покажет как система налогообложения для самозанятых будет устроена окончательно. По сведениям, предоставленным налоговой службой, сейчас в России каждый день статус самозанятых приобретает более 1200 человек. Если вы к ним уже присоединились, тогда остается максимально внимательно принимать оплату за выполненную работу и все данные вносить в приложение “Мой налог”.

Краткое содержание:

Согласно указаниям ст. 86 НК РФ, вступившим в силу 1 июля 2020 года, все банковские учреждения обязуются по первому требованию налоговой службы передавать в ФНС сведения о движении средства на дебетовых картах клиентов-физлиц.

Чем подобный контроль поступлений на карту физлиц с 1 июля 2020 года обернется для граждан?

Будет ли взиматься НДФЛ со всех денежных пополнений?

Чем грозит контроль поступлений на карту физлиц с 1 июля 2020 года со стороны ФНС

В интернете с июня текущего года начали появляться новости о том, что налоговая служба займется изучением поступлений на пластиковые карты россиян, в результате чего владельцев карт станут повсеместно вызывать на допросы. Физические лица должны будут предъявить доказательства того, что денежные поступления не являются доходом за оказание каких-либо услуг или выполнение работ. В том случае, если подтверждения не будут предоставлены, ФНС получает право взимать с «доходов» налог по стандартной ставке НДФЛ 13%.

Такие предположения являются заблуждением – никакие поправки в Налоговый кодекс относительно обложения налогом поступлений на карту не были приняты. Давайте разберемся, в каких случаях сотрудники налоговой службы имеют право вызвать на допрос гражданина, расспросить об источнике денежных переводов и доначислить НДФЛ.

Усилится ли контроль поступлений на карту физлиц с 1 июля 2020 года

С 1 июня 2020 года действительно вносились изменения в текст ст. 86 НК РФ, однако, изменения эти имеют отношение только к счетам в драгоценных металлах – с точки зрения налогового контроля, таковые были приравнены к денежным счетам.

В новых положениях говорится о том, что каждый банк России обязан предоставлять по первому требованию налоговой службы в течение 3 дней с момента получения запроса:

- справки о наличии счетов, вкладов и об остатках драгоценных металлов на счетах/депозитах;

- выписки по операциям на счетах юридических и физических лиц, включая ИП;

- справки об остатках и переводах электронных денежных средств.

Подобные запросы ФНС может делать в 2 случаях: если проводится камеральная проверка (ст. 88 НК РФ), и в случае истребования документов или сведений в согласии со ст. 93.1 НК РФ. Если на карте физлица будут обнаружены денежные средства, происхождения которых следует пояснить, гражданина вызовут на допрос. Если выяснится, что это доходы, и владелец счета уклоняется от уплаты налога, будет наложен штраф в размере 20% от суммы неуплаченного налога и доначислен НДФЛ 13%.

Хотя недавние изменения в налоговом законодательстве не относятся к контролю за денежными переводами на карты граждан, усиление контроля со стороны ФНС все же очевидно. Если на карту физического лица (в том числе зарегистрированного в качестве индивидуального предпринимателя) регулярно поступают деньги неизвестного происхождения (особенно если суммы примерно одинаковые, и деньги приходят в один и тот же день), это обязательно привлечет внимание налоговой инспекции – они заподозрят «серые» доходы. В наше время достаточно много людей становится фрилансерами и самозанятыми гражданами, не желая уплачивать НДФЛ и взносы в ПФР.

Что делать, если налоговая вызывает гражданина свидетелем по статье 90 НК РФ

Согласно положениям ст. 90 НК РФ, налоговые органы имеют право на вызов в ФНС любого гражданина (россиянина, иностранца, лицо без гражданства) в качестве свидетеля, если посчитают, что его показания помогут в осуществлении налогового контроля и предотвращения или пресечения налоговых преступлений.

Согласно п. 2 ст. 90 НК РФ, Постановление ВАС от 30.07.2013 № 57, ст. 51 Конституции РФ, при определенных обстоятельствах не могут быть вызваны в качестве свидетеля:

- Лица, располагающие сведениями, которые могли бы помочь в осуществлении налогового контроля, но которые были получены в ходе осуществления профессиональной деятельности, предполагающей сохранение профессиональной тайны (аудиторской, адвокатской и т.д.).

- Граждане малолетнего возраста (до 14 лет), нездоровые физически/психологически люди (инвалиды, недееспособные), в связи с чем не имеющие возможности в должной степени осознавать и оценивать обстоятельства, о которых их планировалось расспросить.

- Отказавшиеся от дачи показаний сотрудники компании-налогоплательщика при приостановлении выездной проверки.

- Граждане, отказавшиеся свидетельствовать против себя и близких людей.

Допрос проводится в отделении ФНС или, в случае наличия у свидетеля физических недостатков, не позволяющих ему явиться в налоговую – по месту жительства гражданина. Свидетельские показания вносятся в протокол по форме, утвержденной приказом ФНС от 08.05.2015.

Как избежать проблем с налоговой службой

На самом деле, контроль за движением средств на счетах физических лиц осуществляется налоговой службой давно – согласно положениям Федерального закона от 07.08.2001 № 115-ФЗ, банки обязаны передавать ФНС интересующие их сведения. Это мера по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

Если на банковский счет физического лица регулярно приходят деньги от другого физического лица, налоговая служба начинает подозревать, что это оплата за оказанные услуги или выполненные работы.

Ответы на распространенные вопросы про контроль поступлений на карту физлиц с 1 июля 2020 года

Вопрос №1: Меня вызвали свидетелем в налоговую службу, что это может значить? Мне что-либо грозит? Если я проживаю в Москве, меня могут вызвать в налоговую в Екатеринбург?

Ответ: Если юрисдикция налоговой службы, вызывающей свидетеля, не распространяется на регион его проживания, она подает запрос в ИФНС по месту его проживания. Свидетель может быть вызван по достаточно широкому ряду вопросов – от проверки адреса регистрации юридического лица до проверки реальности совершаемых сделок.

Вопрос №2: Как узнать, для чего налоговая служба вызывает гражданина в качестве свидетеля?

Ответ: О причинах вызова гражданина в налоговые органы будет написано в письменном уведомлении (повестке).

НАЛОГОВАЯ СЛЕДИТ ЗА ДЕНЕЖНЫМИ ПЕРЕВОДАМИ НА КАРТУ: миф или реальность?

В современном обществе все большую популярность приобретают безналичные расчеты, объем которых, согласно данным Центрального Банка РФ составит 50% к концу 2019 года. Среди таких расчетов мы можем обнаружить оплату коммунальных платежей, расчет за оказанные услуги, денежные подарки, возврат по долговым обязательствам. И назревает такой вопрос – отслеживает ли Налоговая служба подобные транзакции и чем это для вас чревато?

Так как же налоговая может отслеживать все денежные переводы на банковские карты?

Как такового прямого доступа к вашим банковским картам, в частности поступления денежных средств и их расход, у налоговой инспекции нет, поскольку согласно нормам действующего российского законодательства Федеральная налоговая служба не имеет права по собственному желанию проверять ваши банковские счета. Однако здесь есть одно исключение – суммы свыше 600 000 рублей. О внезапном появлении на вашем счете денежных средств, превышающих эту сумму, банк обязан сообщить в Росфинмониторинг, который, в свою очередь, попросит объяснить происхождение этих денег.

Так что же тогда известно Федеральной налоговой службе о счетах физических лиц? На начальном этапе у них достаточно мало информации. В Налоговом кодексе РФ есть пункт 1.1 статьи 86, который действует с 01.09.2016 года. В соответствии с требованиями указанного пункта на банк возложена обязанность в течение трех дней передать в Налоговую службу сведения об открытии или закрытии вами счета/вклада/депозита. О сумме счета банк не сообщает, однако информация о том, что у вас появились денежные средства, становится известной налоговикам.

Существуют ли случаи, когда Федеральная налоговая служба может затребовать полную информацию по транзакциям ваших счетов? Такое возможно, однако на это должны быть веские основания. К примеру, есть основания полагать, что у вас есть незадекларированные доходы. Скажем, вы приобрели квартиру стоимостью 5 000 000 рублей, получая ежемесячную заработную плату в размере 25 000 рублей. Такие операции легко отслеживаются по налоговой декларации. И в случае, если подозрения будут доказаны – в отношении вас назначается налоговая проверка и в рамках ее проведения банк обязан предоставить всю информацию о ваших финансовых операциях. Сюда относятся:

- сведения о наличии у вас счетов, вкладов, депозитов и денежные остатки по ним;

- информация по приходным и расходным операциям;

- сведения о наличии у вас электронных кошельков и выписки по операциям.

Возможны ли изменения в действующем законодательстве? В целом да, это возможно. Так, например, 28.06.2018 года Федеральная налоговая служба направила письмо в Министерство финансов, на которое последовала бурная реакция со стороны СМИ и пользователей социальных сетей. В частности, Служба просила «распространить полномочия налоговых органов по истребованию информации по счетам физических лиц, открытых в банках, вне рамок налоговой проверки». Если объяснить это доступным простому гражданину языком, то Налоговая служба хочет иметь беспрепятственный доступ к вашим приходно-расходным операциям по картам в любое время по первому требованию. В случае внесения таких поправок в действующее законодательство информация по банковским переводам будет собираться автоматически. Иными словами, Федеральная налоговая служба, загрузив в специальную программу данные о транзакциях, нажав несколько клавиш, вычислит неплательщиков.

А что же, собственно говоря, будет искать Налоговая служба?

А искать она будет доходы, которые скрываются потенциальными налогоплательщиками.

К таким доходам можно отнести:

- доход от сдачи вашей недвижимости в аренду;

- так называемая зарплата «в конверте»;

- доходы от подработки;

- доходы, полученные в результате крупных продаж (загородный дом, автомобиль и т.д.);

- нелегальный бизнес (например, изготовление в промышленных масштабах изделий из бисера и последующая их продажа через аккаунты в социальных сетях).

Чем может обернуться сокрытие доходов? В случае, если вы являетесь добросовестным налогоплательщиком и вам нечего скрывать, то нововведение от Налоговой службы вас не коснется. Заинтересуют их скорее те, кому на банковскую карту регулярно поступают крупные суммы и даже те, кто регулярно что-то продает на сайтах типа «Авито». В этом случае сотрудники инспекции могут потребовать объяснения происхождений денежных средств на ваших счетах. И в случае отсутствия вразумительного объяснения такие доходы могут быть сочтены незадекларированными, и на вас ляжет обязанность возместить ущерб.

Чтобы избежать неприятных ситуация, связанных с налогообложением ваших доходов, советуем вам обратиться к нашим юристам, которые помогут:

- грамотно задекларировать доход от подработки;

- оформить ИП, если вы занимаетесь бизнесом;

- составить договор займа или дарения на крупные суммы;

- использовать предоставляемые налоговые вычеты, чтобы уменьшить налоговую базу.

Остались вопросы по денежным переводам? Наш юрист на все интересующие Вас вопросы по телефону: 8 (925) 853-08-03

Правовой консалтинг «ЮристЪ».

О, свежая истерика. Пишут, что налоговая хочет получать информацию о переводах на карты без проведения проверки. Якобы теперь налоговая действительно сможет видеть все наши переводы. Вот даже есть скриншот письма:

Перевод: «Хотим получать доступ к переводам без официальной проверки. Можно нам такой закон?»

Угадайте, что это значит.

Что это значит?

ФНС просит у Минфина дать ей больше полномочий: например, получать данные о переводах не только в рамках проверки, но и просто так. А может быть, даже автоматически — как сейчас происходит с данными из ГИБДД , Росреестра, загса или онлайн-касс.

Сейчас для запроса в банк нужна проверка, а для проверки — повод. Оформлять все это по каждому человеку слишком долго и дорого: работа инспектора, условно, стоит 10 тысяч рублей, а налогов там найдут на тысячу. Или не найдут. Сейчас так и происходит: инспектор не будет инициировать проверку, если не уверен, что есть шанс что-то доначислить — и желательно побольше.

Если удастся наладить контроль над счетами в автоматическом режиме, налоговая будет находить незадекларированные доходы быстрее и проще. Собираемость налогов вырастет, теневой бизнес сожмется, микробизнес на грани рентабельности умрет, а честному бизнесу станет немного легче. Может быть, не придется повышать налоги, чтобы выполнить программы господдержки и разные там указы. По крайней мере, задумка такая, а как получится с реализацией — посмотрим.

Что теперь будет?

Пока это всего лишь просьба ФНС . Если она станет законопроектом, потом ее должны рассмотреть Госдума, Совет Федерации и президент. На это нужно время, и одного только желания налоговой недостаточно.

Если все случится и в налоговый кодекс внесут поправки, они могут заработать задним числом. То есть налоговая получит информацию не с той даты, когда закон вступит в силу, а вообще за любой период или хотя бы за последний год.

Если у налоговой все получится, сначала это может быть просто расширение полномочий. Для запроса в банк уже не понадобится решение о проверке. А потом могут накатить автоматическую систему анализа всех переводов и платежей: будут сопоставлять их с онлайн-кассами, данными от работодателей, всевозможными ЕГАИС и прочими информационными системами. Появится такая огромная машина, которая будет видеть незадекларированные доходы и подозрительные переводы. Это может оказаться делом недалекого будущего: нечто подобное уже работает для компаний, скоро запустят приложение для самозанятых.

Зачем это налоговой?

Налоговая хочет контролировать, как вы платите налоги и все ли доходы декларируете. Вот что она будет искать.

Серые зарплаты. По официальным данным у человека зарплата 15 тысяч, а фактически приходит 50. Налоговая это увидит и сделает выводы. Прилетит работодателю.

Недвижимость в аренде. Налоговая получит жалобу от соседей, увидит регулярные поступления на карту, обратит внимание на странное назначение платежа, заметит, что есть несколько квартир в собственности, и может спросить, где налоги.

Незадекларированные подработки. Можно получать периодический доход без регистрации ИП . Хотя это не бизнес, но с поступлений от разовых услуг тоже нужно платить налоги.

Продажа имущества. Сейчас налоговая знает только о продаже недвижимости и машин. Но иногда налоги надо платить и при продаже Айфона, техники или шубы. Такие доходы тоже можно обнаружить по выписке из банка.

Теневой бизнес. Если человек фактически занимается предпринимательством, но не оформлен как ИП , налоговая сможет это увидеть. Некоторые такие ребята зарабатывают миллионы рублей в год и не платят налогов. Или покупают квартиры, имея полностью неофициальный доход. Налоговой это не нравится, и она мечтает разыскать всех таких людей и заставить их пополнять бюджет.

Будут, конечно, и те, кто своим теневым бизнесом пытается из последних сил прокормить семью. Сейчас у них есть техническая возможность уклониться от налогов и заработать немного больше, а если хотелки налоговой исполнятся — может и пропасть.

Теперь все начнут платить много налогов?

Нет. Даже если банки будут обязаны передавать информацию о движениях и остатках по счетам без проверок, это не значит, что всем начнут начислять налоги.

Не со всех переводов на карту нужно их платить. Когда кто-то возвращает долг, налог не платят независимо от суммы. Долг можно взять наличными, а отдать на карту.

Когда один человек дарит другому сколько угодно денег, налога тоже нет.

Если получить деньги за купленный три года назад Макбук или даже Мерседес, налоговую такая сделка вообще не касается.

Можно каждый месяц получать от друзей по 100 тысяч рублей в счет долга или как денежный подарок и ничего не платить в бюджет. Это будет абсолютно законно. Письменный договор при этом заключать необязательно — хватит устных договоренностей.

Тем, кто не получает на карту доходы от нелегального бизнеса, не о чем волноваться. Налоговая может узнать о каких-то переводах, но ей придется еще доказать, что это доход, который положено декларировать. По крайней мере, по нынешнему законодательству.

А если на карту приходят деньги от клиентов?

Вот это уже рискованно. Если вы получаете деньги от бизнеса — за услуги, продажу товаров или аренду недвижимости, — с них нужно платить налоги. Налоговая постарается это доказать и доначислить налоги.

Вы физлицо и подрабатываете. Например, если сдаете собственную квартиру, берете попутчиков на «Бла-бла-каре» или иногда рисуете логотипы. С такого дохода не нужно платить страховые взносы, но нужно раз в год подать декларацию и заплатить 13%.

У вас бизнес без регистрации. Если вы купили несколько машин и занимаетесь грузоперевозками, открыли веб-студию и делаете по несколько сайтов в месяц — это уже предпринимательская деятельность. Тогда вас оштрафуют и начислят НДФЛ 13%, НДС 18% и страховые взносы. Плюс пени и штрафы.

Какова вероятность, что налоговая начнет видеть все мои деньги в автоматическом режиме?

Скажем прямо: вероятность довольно большая. Это произойдет не завтра и, может быть, даже не через год. Но налоговая уже сейчас видит все поступления бизнеса через кассы задолго до сдачи декларации. В следующем году в нескольких регионах обещают запустить приложение для самозанятых: о нем не говорили, а потом внезапно выяснилось, что все готово для нового налога.

Вполне возможно, наступит момент, когда ФНС будет контролировать все движения денег по всем счетам всех людей на территории России. Или как минимум будет получать информацию из банков без проверок и разрешения руководства, в один клик.

В 2018 году уже вряд ли успеют. Даже если в этом году Дума разработает, обсудит и примет поправки, банкам и ФНС нужно время, чтобы наладить передачу данных и выстроить инфраструктуру для их анализа. Это может происходить постепенно, как с кассами. Или выборочно, как с НДС .

Может быть, автоматизированной системы пока вообще не будет или ее введут для самозанятых и только на добровольной основе. Пока налоговый кодекс устроен так, что для начислений инспектору все равно придется разбираться с каждым переводом: доход это, возврат долга или денежный подарок. Но те, кто получает на банковские счета много и часто, точно в зоне риска уже сейчас.

Что делать прямо сейчас, чтобы не попасть на налоги?

Вот как можно подстраховаться, чтобы вам не прилетело в двадцатых:

- Оформляйте договоры дарения или займа на крупные суммы. Это пригодится не только для налоговой.

- Просите указывать правильное назначение платежа, из которого будет понятно, что это не оплата ваших услуг.

- Декларируйте доходы и платите с них НДФЛ . Используйте вычеты, чтобы уменьшить налог: имущественные, социальные, профессиональные или инвестиционные. Возможно, вы вообще ничего не заплатите в бюджет и избежите лишних вопросов. Сдать декларацию можно в личном кабинете налогоплательщика — никуда ходить не нужно.

- Оформите ИП , если занимаетесь бизнесом. Это не очень дорого. Например, можно работать на патенте или платить 6% от дохода. У налоговой точно не будет к вам вопросов.

А это, случайно, не вброс?

Это совершенно точно вброс от ФНС , зачем — непонятно. Может быть, хотят напомнить микробизнесу про декларации и налоги, а может, просто день такой.

Стоит ли паниковать?

Паниковать можно всегда, это ни на что не влияет. Сколько раз уже была паника в соцсетях, и ничего, никто не умер.

Читайте также: