Как найти решение о взыскании налоговой по номеру и дате

Опубликовано: 26.04.2024

Для борьбы с налоговыми недоимками и непредставлением отчетности у ФНС есть действенный инструмент — блокировка расчетного счета. Причем Налоговая служба может блокировать суммы на счетах компаний и предпринимателей напрямую, а не через суд. Поэтому при проверке в базе судебных приставов никаких долгов может не быть, а в действительности операции по счетам в банках приостановлены по решению ФНС.

Когда ФНС может блокировать счет

Правила наложения ограничений на расходные операции, а также на перевод электронных денежных средств, Налоговой службе дает статья 76 НК РФ. Решение о блокировке счета принимается руководителем налогового органа или его заместителем.

Банковский счет может быть заморожен в следующих случаях:

- Организация или ИП не заплатили налоги, штрафы, пени, проценты согласно требованию об уплате (пп. 1, 8 ст. 69, п. 2 ст. 76 НК РФ).

- В течение 10 рабочих дней со дня окончания срока организация не представила налоговую декларацию (пп. 1, 3 ст. 76 НК РФ).

- Налогоплательщик не передал налоговому органу квитанцию о приеме документов в электронном виде. Срок блокировки по истечении 10 дней со дня истечения срока передачи таких документов — 6 дней (п. 5.1 ст. 23 НК РФ).

- В качестве обеспечения исполнения решения налогового органа по итогам камеральной или выездной проверок (п. 1 ст. 76, п. 10.2 ст. 101 НК РФ). Арест вводится только после вынесения решения о привлечении организации к ответственности (п. 10 ст. 101 НК РФ).

- Если налоговый агент опоздал больше чем на 10 дней со сдачей нового расчета 6 НДФЛ или расчет по страховым взносам (п. 3.2 ст. 76 НК РФ).

- Налогоплательщик не обеспечил электронный документооборот по ТКС с инспекцией – в течении 10 рабочих дней после того, как инспекция обнаружила, что налогоплательщик не исполнил обязанность и не подключился к оператору ЭДО (п. 5.1 ст.23, пп 1.1. п.3 ст. 76 НК РФ).

Приняв решение, налоговый орган выпускает постановление и направляет его напрямую в банк. Информация о блокировке счета на сайте ФНС появится уже на следующий день.

Если денежных средств на счете не хватает, то выплата по постановлению ФНС будет поставлена в очередь. При этом все входящие на счет платежи будут приниматься без ограничений, а списания будут происходить в соответствии с очередностью, установленной статьей 855 Гражданского кодекса. Налоговые недоимки по постановлениям налоговой гасятся в третью очередь.

Как на сайте ФНС узнать о блокировке счета

Рассмотрим этот вопрос на примере организации, у которой точно имеется налоговая задолженность. Эту информацию можно взять из сервиса ФНС «Сведения о юридических лицах, имеющих задолженности по уплате налогов». Алгоритм действий довольно простотой:

В меню следует выбрать первый пункт — «Запрос о действующих решениях о приостановлении». Появятся поля для ввода данных:

- ИНН. Нужно внести ИНН того налогоплательщика, о счете которого требуется получить информацию.

- БИК. Сервис предназначен для банков, поэтому в это предполагается вносить БИК того банка, который формирует запрос. Рядовой же пользователь может вписать любой реальный БИК.

Как видим, в отношении счетов проверяемого налогоплательщика имеются решения о приостановке операции по расчетным счетам. В идущей далее таблице система показывает их реквизиты. Сведения о причинах блокировки и суммы недоимки не показываются.

Обнаружена блокировка. Что делать?

Чаще всего блокировка происходит из-за неуплаты обязательных платежей. При этом у налогоплательщика на руках теоретически должно быть требование от инспекции о необходимости погасить задолженность. То есть он должен знать о том, что выявлена недоимка. Но на практике так бывает не всегда. Поэтому нередко информация о блокировке счета оказывается для налогоплательщика сюрпризом. Например, типичная ситуация: на счет накладываются ограничения из-за недоплаты в несколько рублей.

Что же делать налогоплательщику? Как видно, сервис ФНС дает информацию о номере решения о приостановлении операций по счету. Следует связаться со своей налоговой инспекцией и выяснить, почему такое решение было принято. Ошибки бывают, и нередко. Например, платеж был выполнен в срок, но ИФНС не получила информацию о нем. К слову, чтобы избежать подобных недоразумений, рекомендуется периодически проводить сверку с налоговым органом.

Если в итоге выясняется, что блокировка наложена не без оснований, то недоимку нужно уплатить. Лучше сделать это добровольно, но можно дождаться, пока на счете появятся деньги, и сумма спишется автоматически.

Автор: Екатерина Ампар Руководитель проектов по бухгалтерскому аутсорсингу

Автор: Екатерина Ампар

Руководитель проектов по бухгалтерскому аутсорсингу

Блокировка счета – так «в миру» принято называть приостановление операций по счету налогоплательщика. Это широко практикуемый налоговиками способ обеспечения выполнения обязательств, который применяется к компаниям и ИП.

Блокировка банковского счета – это весьма неприятное событие, поскольку вся деятельность организации, которой «заморозили» счета, становится практически парализованной: невозможно осуществлять никакие расходные операции, то есть рассчитываться с партнерами, а все это может стать причиной немалых убытков.

Ограничение операций по расчетному счету налоговыми органами означает, что компания или предприниматель не смогут проводить по нему расходные операции: со счета нельзя перевести деньги контрагенту или снять средства по чековой книжке. Более того, если налоговая инспекция вынесла решение о приостановлении операций по счетам, то банк не вправе открыть этой компании не только новые счета, но и вклады либо депозиты. Причем не только тот банк, где обслуживается клиент, но и любой другой.

«Заблокировали счет ООО – что делать?» – как показывает наша практика, с таким вопросом в своей работе сталкивалась практически каждая компания. Причины блокировки счета и методику отмены приостановления операций по счетам налогоплательщика рассмотрим в этой статье.

Причины блокировки счета

Ограничения по расчетному счету ФНС может устанавливать по различным основаниям. Все они перечислены в статье 76 Налогового кодекса РФ.

1. Блокировка за неуплату налогов, взносов, пеней и штрафов

Если компания не исполнила требование инспекции об уплате налогов, взносов, пеней, штрафов в течение 8 рабочих дней после его получения, выносится решение о приостановлении операций. Причем не раньше, чем вынесено решение о взыскании. При этом расходные операции приостанавливаются только в пределах суммы, указанной в решении о приостановлении операций по счетам.

Средства на счетах, которые превышают сумму задолженности, не попадают под ограничения по расчетному счету – их компания вправе использовать по своему усмотрению.

При долге меньше 3 000 руб. счет не блокируют

Федеральным законом от 29.09.2019 № 325-ФЗ внесены поправки в статью 46 НК РФ, согласно которым ИФНС может вынести решение о взыскании долга только в случае, если сумма налога, сбора, страховых взносов, штрафов, пеней, превысила 3000 руб. Приостанавливать операции по счетам таким должникам инспекция тоже не может, так как блокировка возможна, только если есть решение о взыскании.

2. Блокировка за несдачу налоговых деклараций

Решение о приостановлении операций из-за несвоевременной подачи налоговой декларации может быть принято не раньше, чем через 10 рабочих дней по истечении срока, установленного для сдачи отчетности. Такое право сохраняется за инспекцией в течение трех лет.

При этом на сумму блокировки никаких ограничений нет, т.е. ИФНС вправе заблокировать все деньги на счетах, и компания не сможет осуществлять расходные операции как с деньгами, которые находятся на счете, так и со средствами, которые будут поступать на него в будущем.

3. Блокировка за несоблюдение правил электронного документооборота

Если организации и ИП, которые должны сдавать отчетность в электронном виде (например, организации, являющиеся плательщиками НДС, обязаны сдавать декларацию по данному налогу в электронном виде), в течение 10 рабочих дней с даты появления этой обязанности не обеспечили электронный документооборот с ИФНС, то налоговая имеет право заблокировать расчетный счет.

4. Блокировка за не подтверждение приема документов от налоговой в электронном виде

Если в отведенный срок юрлицо или предприниматель не подтвердит прием документов, то в течение следующих 10 рабочих дней инспекция вправе заблокировать расчетный счет.

5. Блокировка за несдачу 6-НДФЛ

Если налоговый агент не представил в налоговую инспекцию расчет сумм исчисленного и удержанного им НДФЛ по форме 6-НДФЛ в течение 10 рабочих дней после срока его сдачи, то ИФНС также вправе заблокировать расчетный счет.

Помимо оснований, перечисленных в статье 76 НК РФ, блокировка счета также возможна, если ИФНС располагает сведениями о том, что организация может скрыть свое имущество от принудительного взыскания для погашения задолженности перед бюджетом (подп. 2 п. 10 ст. 101 НК РФ).

6. Блокировка по результатам выездной проверки (как обеспечительная мера к противодействию сокрытия имущества)

Если по результатам выездной проверки организации начислены налоги, пени, штрафы, налоговая инспекция имеет право вынести решение о запрете на отчуждение (передачу в залог) некоторых видов имущества организации (недвижимости, транспортных средств и т. д.) без ее согласия. После этого инспекция может заблокировать деньги на счетах в банках на сумму начисленной задолженности, которая не покрыта стоимостью указанного имущества.

7. Блокировка за несдачу расчета по страховым взносам

С 30 августа 2018 года вступил в силу закон о блокировке счетов от 29.07.2018 № 232-ФЗ, благодаря которому у налоговиков появилось новое основание для приостановления операций по расчетному счету. Теперь счета будут блокировать за несвоевременную сдачу расчета по страховым взносам, если налоговая его не получит в течение 10 дней после окончания срока подачи расчета.

Ограничения для блокировки

Несмотря на то, что блокировка счета ограничивает возможности организации в использовании денежных средств, некоторые виды платежей все же можно провести.

Дело в том, что блокировка счета не распространяется на:

- Платежи по перечислению в бюджет налогов, сборов, страховых взносов, пеней и штрафов. Это значит, что даже после блокировки счета компания может направлять в банк платежные поручения на перечисление в бюджет налогов, сборов и взносов в фонды, а банк обязан эти поручения исполнить.

- Платежи, очередность которых по гражданскому законодательству предшествует исполнению обязанности по уплате налогов, сборов, пеней и штрафов. Согласно ГК РФ, платежи по банковским счетам проводятся в следующем порядке:

- в первую очередь – по исполнительным документам о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

- во вторую очередь – по исполнительным документам для расчетов по выплате выходных пособий и зарплаты увольняющимся сотрудникам, а также по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- в третью очередь – по платежным документам для расчетов по зарплате работающим сотрудникам, по поручениям налоговых инспекций и внебюджетных фондов на взыскание задолженности по налогам, сборам и обязательным страховым взносам.

Таким образом, взыскание налогов по требованию ИФНС относится к третьей очереди. Поэтому платежи первой и второй (а в некоторых случаях и третьей) очереди банк исполнит безоговорочно, даже если действует приостановление по счету.

Как блокируют счет

Ограничение операций по расчетному счету действует с момента получения банком решения инспекции о приостановлении операций по счетам и до момента его отмены. Такое решение принимает руководитель или заместитель руководителя ИФНС. Новые формы решений о приостановлении операций на счетах и отмене приостановления утверждены приказом ФНС России от 14.08.2020 № ЕД-7-8/583@.

Решение о блокировке счета передается в банк в электронной форме, а его копия вручается представителю компании под расписку или иным способом, свидетельствующим о дате получения им копии решения, в срок не позднее дня, следующего за днем его принятия.

Блокировка расчетного счета банком означает прекращение расходных операций по этому счету в пределах суммы, указанной в решении о приостановлении операций.

ИФНС может вынести несколько таких решений, и тогда банк заблокирует счет на общую сумму, указанную в них.

Приостановить расходные операции по валютному счету инспекция может на сумму, эквивалентную сумме в рублях, указанной в решении (пересчет – по курсу Центробанка РФ на дату начала действия приостановления операций по валютному счету).

Банк, получив из налоговой инспекции решение о блокировке счета, должен исполнить его безусловно, даже если ИФНС блокирует счет неправомерно. Открыть новый счет (вклад, депозит) в период блокировки организация не сможет. Причем не только в обслуживающем, но и в любом другом банке (п. 12 ст. 76 НК РФ).

Итак, ограничения по счету от налоговой устанавливаются, когда банк получает от ИФНС решение о приостановлении операций на всю сумму на счете (или четко определенную часть этой суммы) и приводит его в действие.

Сроки блокировки счета налоговой

Ограничение по счету налоговая снимает после устранения причины блокировки. Продолжительность периода, на который будет заблокирован счет, зависит от того, насколько быстро компания примет меры по устранению причин блокировки.

Срок разблокировки составляет:

Таким образом, чем быстрее устраните причину блокировки, тем быстрее сможете распоряжаться расчетным счетом. Срок снятия ареста – не более трех дней. Если налоговая затягивает сроки – с нее можно получить деньги (см. раздел «Как наказать ИФНС за незаконную блокировку»).

Как разблокировать расчетный счет, заблокированный налоговой

Самый простой способ снять блокировку – немедленно связаться с инспекцией и выяснить причину. Если согласны с решение инспекции – как можно скорее устраните недочет.

Если операции на расчетном счете были приостановлены из-за неисполнения требования ИФНС о перечислении обязательных платежей, решение отменяется не позднее одного дня, следующего за днем получения ею документов (их копий), подтверждающих факт взыскания задолженности.

Если блокировка счета была вызвана нарушением срока подачи налоговой декларации, формы 6-НДФЛ, а также Расчета по страховым взносам, то решение о разблокировке инспекторы оформляют новым решением в срок не позднее одного дня после представления декларации (расчета).

При блокировке за нарушение правил электронного документооборота с инспекцией решение о приостановлении операций по счетам отменяется не позднее одного рабочего дня, следующего за днем передачи электронной квитанции о приеме требований и уведомлений либо за днем представления самих документов, пояснений, явки в инспекцию.

Если счет был заблокирован, чтобы организация не могла скрыть имущество от принудительного взыскания для погашения задолженности, выявленной по итогам налоговой проверки, решение об отмене блокировки принимается в день принятия решения об отмене обеспечительных мер.

Если на блокированном счете находится сумма средств, превышающая сумму, указанную в решении о блокировке, компания вправе обратиться в налоговую инспекцию с заявлением об отмене приостановления операций по своим счетам в банке. Заявление можно составить в свободной форме, главное – указать в нем номера банковских счетов, на которых хватает денежных средств для покрытия задолженности и номера счетов, которые следует разблокировать. К заявлению надо приложить справки из банков об остатках денежных средств на заблокированных счетах. В двухдневный срок со дня его получения инспекция принимает решение об отмене блокировки в части суммы, сверх указанной в решении о блокировке.

Решение о разблокировке расчетного счета, так же, как и о его блокировке, отправляется налоговой инспекцией в банк в электронной форме в срок не позднее, чем на следующий день после принятия такого решения (п. 4 ст. 76 НК РФ).

Блокировка счета налоговой инспекцией: как об этом узнать?

Проверить блокировку расчетного счета своей компании или контрагента можно при помощи специального сервиса «Запрос о действующих решениях о приостановлении» на сайте ФНС России nalog.ru. Для проверки достаточно ввести только ИНН и БИК банка. Подать такой запрос может любой желающий. В ответном электронном письме будет содержаться дата блокировки; период и сумма задолженности; ссылка на требование о взыскании или блокировке счета.

Незаконное приостановление операций по счетам в банке

Несмотря на то, что в НК РФ четко названы случаи, когда блокируется счет, зачастую налоговики выносят решение о приостановлении операций по иным основаниям. Рассмотрим самые распространенные случаи незаконной блокировки (они остаются актуальными и в 2020 году):

- Несвоевременная сдача бухгалтерской отчетности. Расчетный счет может быть заблокирован только в случае нарушения сроков подачи налоговой декларации. Если организация опоздала с бухгалтерской отчетностью, оснований для приостановления операций не возникает. Об этом сказано в письме Минфина России от 04.07.2013 № 03-02-07/1/25590.

- Несвоевременная сдача налоговой отчетности по итогам отчетного периода (расчета авансового платежа). Такой благоприятный вывод впервые сделала ФНС России в письме от 11.12.14 № ЕД-4-15/25663, п. 17 постановления Пленума ВАС РФ от 30.07.13 № 57).

- Ошибка в налоговой отчетности либо указание неверных реквизитов при перечислении платежей в бюджет – если такая неточность не является основанием для отказа в приеме декларации (например, неверный КПП) и не повлекла неперечисление суммы налога в бюджет (например, неверные ОКТМО или КБК).

- Неполучение инспекцией в срок декларации по вине почты или оператора ТКС (т.к. датой представления отчетности является дата ее отправки). См., например, постановление ФАС МО от 10.11.2010 № КА-А41/13633-10).

- Связь с «однодневками». Блокировка на основании подозрения инспекции о том, что компания работает с «однодневкой». Решение ИФНС о блокировке счета на основании своего подозрения, что налогоплательщик работает с компаниями-однодневками, – не предусмотрена НК РФ, и суды в таких спорах встают на сторону компаний (см., например, постановление ФАС МО от 09.11.2009 № А40-88727/08-87-440).

- Блокировка только из-за сомнений, что компания не заплатит доначисления. Если подозрения необоснованны – блокировка незаконна, такие подозрения нужно обосновать, считают судьи (постановление АС Поволжского округа от 05.12.2019 № Ф06-55325/2019).

Если инспекция вынесла решение о приостановке операций по счетам неправомерно, его можно оспорить в вышестоящем налоговом органе или суде и наказать инспекцию за весь период незаконной блокировки. Что для этого делать – читайте ниже.

Как наказать ИФНС за незаконную блокировку

Незаконную блокировку счета можно обжаловать. Проще всего попробовать решить вопрос на уровне своей инспекции, обратившись с жалобой к руководителю ИФНС или его заместителям. Если это не поможет, то можно подать жалобу в УФНС своего региона, а затем и в суд.

Если срок разблокировки счета был нарушен или если решение о приостановлении операций по счетам было принято неправомерно, налоговая инспекция обязана выплатить организации проценты (п. 9.2 ст. 76 НК РФ). Они начисляются по ставке рефинансирования за каждый календарный день нарушения срока разблокировки либо незаконного приостановления операций по счетам.

Продолжительность периода начисления процентов определяется со дня поступления в банк решения о приостановлении операций до дня поступления в банк решения об отмене блокировки. При этом за тот день, когда в банк поступило решение о приостановлении операций, инспекция должна начислить проценты даже в том случае, если в течение этого дня организация пользовалась своим счетом.

Сумма процентов, причитающихся организации, рассчитывается по формуле:

Проценты = Сумма, на которую приостановлены операции по счету × Количество календарных дней незаконной блокировки × Ставка рефинансирования (ключевая ставка), действовавшая в период нарушения срока разблокировки счета (или в период неправомерной блокировки счета) / Количество календарных дней в году

Арбитражная практика по блокировке счетов

ФНС в последнее время очень строго следит за тем, чтобы инспекции поумерили свой пыл в вопросах блокировки (т.к. в случае незаконной блокировки страдает бюджет). Между тем до сих пор встречаются достаточно интересные споры, связанные с блокировкой.

Подписание декларации неуполномоченным лицом. Инспекция опрашивала руководителя компания - однодневки, который говорил, что не подписывал декларации фирмы. Отсюда ИФНС сделала вывод: декларации подписаны неуполномоченным лицом, то есть не подписаны, то есть не сданы. И на основании п. 3 ст. 76 НК РФ заблокировала счет. Суд решения инспекции отменил, поскольку руководитель внесен в ЕГРЮЛ, опрошенный не указал конкретную декларацию, компания признает отчетность и т. п. (см. постановление ФАС Уральского округа от 21.03.14 № Ф09-1036/14).

Блокировка за несдачу несуществующей декларации. ИФНС может потребовать стандартные декларации (НДС, прибыль) от налогоплательщика, работающего только на ЕНВД, или декларацию по налогу на имущество от того, у кого нет облагаемых активов. Если декларация не сдана, то инспекция блокирует счет, но проигрывает суд (см. постановление АС Московского округа от 27.04.2018 № Ф05-4834/2018, постановление ФАС Волго-Вятского округа от 21.03.13 № А17-2944/2012).

Блокировка при наличии имущества. Если налогоплательщик предоставляет гарантии уплаты налогов или имеет имущество, нужное для погашения, инспекция блокировать счет не вправе. Типовой пример: инспекция блокирует счет, хотя налоговый долг меньше общей стоимости имущества, которое может быть направлено на уплату налогов – суд на стороне компании (см. постановление ФАС Московского округа от 04.05.12 № А40-102291/11-20-428).

Бюрократические ошибки ИФНС. Случается, что инспекторы блокируют счет, хотя не отправили требования об уплате налогов, то есть пропустили один из этапов взыскания. Суд признает такую блокировку незаконной. Пример – постановление АС Уральского округа от 28.01.15 № Ф09-9313/14.

Ограничение операций по расчетному счету налоговыми органами наши клиентам не грозит. Специалисты 1C-WiseAdvice исполняют свою работу четко и в срок, а значит не возникает оснований для блокировки. Тем не менее ограничения по счету налоговыми органами зачастую вводятся незаконно или по ошибке. Вот тогда подключаются наши налоговые юристы – благодаря многолетнему опыту решения спорных вопросов с инспекцией, они знают, как ускорить разблокировку и наказать за незаконное ограничение по счету ИФНС.

Почему на сайте банка не получается проверить статус исполнительного документа?

Причины могут быть такими:

- вы неверно указали номер документа,

- не прошёл один рабочий день после подачи исполнительного документа,

- последний раз статус документа менялся больше 4 месяцев назад — старые документы в базе не хранятся.

Нет, Сбербанк принимает только оригиналы исполнительных документов. Такое же правило действует в других банках. Поэтому обратиться одновременно в несколько банков самостоятельно не получится.

При предоставлении исполнительного документа приставам взыскание будет производиться по всем банкам, в которых у должника есть счета, до полного исполнения требований.

Причиной отказа также может быть то, что у должника нет счёта в Сбербанке. Тогда стоит обратиться в другой банк или в службу судебных приставов.

Точную причину отказа вы сможете узнать на сайте банка в сервисе проверки исполнительного документа, для этого в строке поиска помимо номера документа необходимо ввести номер счёта взыскателя или из сопроводительного письма, которое банк отправит вместе с оригиналом исполнительного документа.

По закону банк должен сразу же исполнить требование и в течение трёх дней уведомить об этом взыскателя. Однако у банка есть право задержать исполнение на семь дней — чтобы проверить документы, предоставленные взыскателем или его представителем. На время проверки сумма, которую нужно взыскать, блокируется на счетах должника.

Деньги не всегда поступают на счёт сразу — это может занимать до семи рабочих дней. Если деньги не приходят дольше, возможно, вы указали в заявлении неправильные реквизиты. Обратитесь в центр приёма документации с паспортом и заявлением, в котором будут правильные реквизиты.

Вы можете обратиться к судебному приставу. Кроме того, если у вас на руках есть исполнительный документ, можно написать запрос в налоговую службу и узнать, есть ли у должника какое-то имущество, в том числе и деньги на банковских счетах.

Банк перечислит вам только доступную сумму — и продолжит взыскание, когда счёт должника пополнится. Если к должнику предъявляется несколько требований, списание по ним будет происходить в порядке очерёдности. Например, в первую очередь взыскиваются алименты и возмещается вред жизни или здоровью. Взыскание продолжится, пока вы не получите всю положенную сумму.

Сумму можно узнать на сайте Сбербанка.

- Страница для тех, у кого должник — юридические лицо или ИП.

- Страница для тех, у кого должник — физическое лицо.

Кроме того, вы можете обратиться в свой банк.

Что такое взыскание и арест денег на счёте?

Взыскание — это списание денег со счёта без разрешения его владельца. Арест — запрет расходных операций по счёту. При аресте деньги остаются у хозяина счёта, но использовать их нельзя.

Каковы основания для ареста или взыскания?

Банк взыскивает деньги или прекращает операции по счёту, когда получает исполнительный документ. Он даёт право исполнить решение суда или другого органа об аресте или взыскании.

Чаще всего основанием для ареста или взыскания выступает постановление судебного пристава. Нередко основанием бывает и исполнительный документ, который поступает в банк от взыскателя — физического или юридического лица. Также возможны арест и взыскание по постановлению органов предварительного следствия и на основании других документов.

Что делать, если я не согласен с арестом?

Чтобы оспорить, отменить или отозвать исполнительный документ, необходимо обратиться к инициатору (к взыскателю, в суд, в ФССП) и предоставить обосновывающие документы.

Взыскатель или судебный орган отзывает исполнительный документ, Пристав направляет в банк постановление об отмене.

Банк не может в одностороннем порядке отменить арест или прекратить взыскание, об этом сказано в 229-ФЗ.

Как избежать арестов и взысканий?

Вовремя оплачивайте налоги и штрафы, не задерживайте платежи по кредитам, займам — в общем, не допускайте задолженностей. Если вы производите выплату после решения суда об аресте или взыскании, оповестите его и предоставьте подтверждающие документы.

Часто задаваемые вопросы

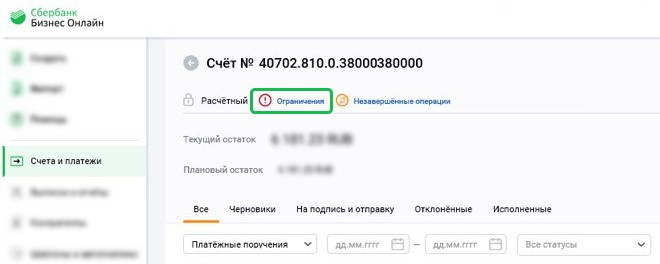

В первую очередь нужно выяснить подробности. В этом поможет Сбербанк Бизнес Онлайн.

На главной странице и в разделе Счета и платежи рядом со счётом появится отметка об ограничениях. Нажмите её.

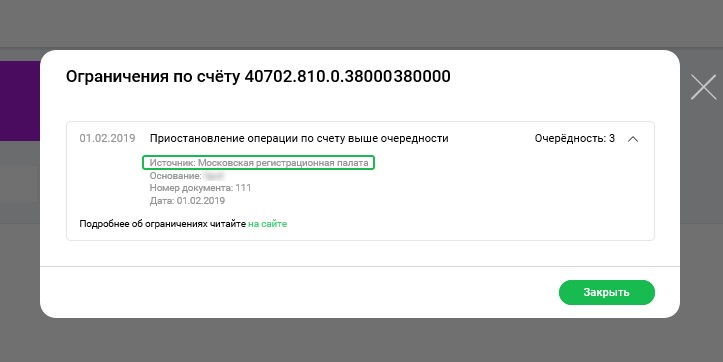

В открывшемся окне нажмите

. Вы увидите информацию о поступившем в банк исполнительном документе, а также о том, кто наложил ограничения.

Эту информацию можно использовать, чтобы узнать детали. Например, если вы увидите, что решение вынесено арбитражным судом, то сможете найти подробности в картотеке. А если прочитаете, что документ поступил от службы судебных приставов — обратиться к её базе.

Если на счёте не хватает денег, чтобы расплатиться по всем требованиям, списания будут проходит в порядке очерёдности.

- В первую очередь распределяются деньги на возмещение вреда для жизни и здоровья, а также на алименты.

- Во вторую очередь списываются деньги по исполнительным документам, связанным с выходными пособиями, зарплатами и вознаграждениями авторов результатов интеллектуальной деятельности.

- В третью очередь — по платёжным документам для зарплаты и для перечислений в бюджет.

- Четвёртая очередь — для оплаты документов, предполагающих исполнение иных финансовых требований.

- Наконец, пятая нужна для проведения финансовых операций по иным платёжным документам.

Подробнее про каждую очередь — в тексте закона. Внутри каждой очереди списание производится в порядке календарной очерёдности поступления документов.

Обратитесь в орган, который выдал исполнительный документ. Узнать, какой это был орган, вы можете в Сбербанк Бизнес Онлайн на странице счёта, с которого списали деньги. При обращении в орган нужно будет предоставить подтверждение оплаты.

Арест снимется, если исполнительный документ отозван. Чтобы на это повлиять, обратитесь к тому, кто отправил в банк исполнительный документ или вынес решение об аресте. Порядок действий и набор документов, которые вам понадобятся, в каждом конкретном случае могут быть разными. Банк на решения об аресте и его снятии повлиять не может.

Для участия в исполнительном производстве воспользуйтесь сервисом https://www.gosuslugi.ru/

В соответствии со статьей 6.1 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» Федеральная служба судебных приставов создает и ведет банк данных исполнительных производств в электронном виде. Согласно с Порядком создания и ведения банка данных в исполнительном производстве Федеральной службы судебных приставов в электронном виде общедоступная часть Банка данных публикуется на официальном сайте ФССП России.

Сведения, указанные в части 3 статьи 6.1 от 02.10.2007 № 229-ФЗ «Об исполнительном производстве», являются общедоступными до дня окончания или прекращения исполнительного производства, за исключением сведений о возвращении исполнительного документа взыскателю по основаниям, предусмотренным пунктами 3 и 4 части 1 статьи 46 Федерального закона, или об окончании исполнительного производства по основаниям, предусмотренным пунктами 6 и 7 части 1 статьи 47 Федерального закона, которые являются общедоступными в течение трех лет со дня окончания исполнительного производства.

Согласно части 3 статьи 6.1 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» в общедоступной части Банка данных не публикуются требования, содержащиеся в исполнительных документах, выданных на основании судебного акта, текст которого в соответствии с законодательством Российской Федерации не подлежит размещению в сети «Интернет».

Для работы с банком нужно выбрать подраздел – поиск по физическим лицам, либо поиск по юридическим лицам. В разделе «Территориальные органы» указывается регион официальной регистрации физического лица, место пребывания или местонахождения его имущества, место регистрации в ИФНС юридического лица, местонахождения его имущества или адрес его представительства или филиала (например Алтайский край).

В соответствии со статьей 33 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» исполнительное производство может быть передано в другое подразделение судебных приставов. По решению Директора Федеральной службы судебных приставов – главного судебного пристава Российской Федерации исполнительное производство может быть передано в Управление по исполнению особо важных исполнительных производств. В этом случае: в разделе «Территориальные органы» указывается – Управление по исполнению особо важных исполнительных производств.

Дата рождения для физического лица не является обязательной для заполнения. В случае совпадения данных для более точной идентификации Вы можете заполнить поле в формате ДД.ММ.ГГГГ.

При наличии сведений о номере исполнительного производства Вы можете получить информацию из банка данных исполнительных производств через раздел «Поиск по номеру исполнительного производства».

При наличии сведений о номере исполнительного документа Вы можете получить информацию из банка данных исполнительных производств через раздел «Поиск по номеру исполнительного документа».

ФССП России не хранит и не передает третьим лицам персональные данные, введенные пользователями в форму поиска.

Сервис «Банк данных исполнительных производств» предоставляется только на официальном сайте ФССП России по адресу http://fssp.gov.ru/iss/ip/ и разделах территориальных органов ФССП России, расположенных в доменах четвертого уровня r**.fssp.gov.ru/iss/ip/.

Федеральная служба судебных приставов рекомендует гражданам и представителям юридических лиц, обнаруживших себя в банке данных исполнительных производств, оплатить задолженность посредством портала Госуслуг или скачать и распечатать квитанцию для оплаты.

Для оплаты задолженности посредством портала Госуслуг необходимо быть зарегистрированным пользователем портала Госуслуг. Описание регистрации Упрощенной учетной записи пользователя портала Госуслуг размещено в разделе «Частые вопросы» портала Госуслуг.

Запись в Банке данных будет удалена или изменена (в случае частичного погашения задолженности) в течение 3 – 7 дней с момента оплаты, так как денежные средства должны поступить на депозитный счет отдела судебных приставов, распределены, перечислены взыскателю.

При возникновении дополнительных вопросов можно обратиться непосредственно в подразделение судебных приставов по указанному адресу, телефону в целях получения информации о поступлении денежных средств или о принятых и возможных мерах принудительного исполнения, таких как, например, временное ограничение на выезд за пределы Российской Федерации.

Для уточнения характера и основания принятых решений о взыскании административных штрафов и налоговых платежей ФССП России предлагает обращаться в уполномоченный орган, принявший соответствующее решение, или получить информацию на официальном сайте Госавтоинспекции МВД России, либо Федеральной налоговой службы.

Информацию о ходе исполнительного производства Вы можете получить, обратившись на Единый портал государственных услуг по адресу: https://www.gosuslugi.ru/structure/10000001012

Возможность получить информацию о наличии/отсутствии задолженности есть у пользователей социальных сетей «В контакте» и «Одноклассники» через специальное приложение «Банк данных исполнительных производств».

Также получить информацию о наличии/отсутствии задолженности можно с мобильных устройств, использующих следующие портативные операционные системы: Android, iOS и Windows Phone. Приложение легко найти и установить на соответствующих системах из «магазинов» приложений Windows на Windows Phone, из Google Play на Android, из App Store на iOS, набрав в поиске: «фссп».

Приложения для социальных сетей и мобильных устройств позволяют не только однократно получить информацию о наличии/отсутствии задолженности по исполнительным производствам, но и подписаться на получение данных сведений постоянно. Подписавшись, Вы будете получать уведомления о появлении новой задолженности или об изменениях в уже имеющейся.

*В случае установления факта наличия возбужденного исполнительного производства при проверке задолженности через сервис «Банк данных исполнительных производств» или через единый портал государственных услуг (ЕПГУ) в отношении должника с идентичными ФИО, датой рождения, во избежание ошибочной идентификации физического лица как должника по исполнительному производству и применению к нему мер принудительного исполнения (наложения ареста на счета, ограничения права регистрации транспортного средства и т.д.) граждане могут обратиться к судебному приставу-исполнителю, возбудившему исполнительное производство, и предоставить документы, позволяющие однозначно идентифицировать гражданина (копия паспорта, СНИЛС, ИНН).

В случае если с банковского счета гражданина списаны денежные средства, либо в отношении него применены иные меры принудительного исполнения (ограничение на проведение действий по регистрации имущества и пр.), а исполнительное производство возбуждено в отношении однофамильца с идентичной датой рождения, необходимо в сервисе «Банк данных исполнительных производств» получить сведения о структурном подразделении территориального органа ФССП России, фамилии имени отчестве, телефоне должностного лица, возбудившего исполнительное производство. Проверку рекомендуется проводить по всем территориальным органам ФССП России.

После получения необходимых сведений из «Банка данных исполнительных производств» необходимо обратиться к судебному приставу-исполнителю, возбудившему исполнительное производство, с заявлением об ошибочной идентификации гражданина как должника по исполнительному производству, с приложением документов, позволяющих однозначно идентифицировать его (копия паспорта, СНИЛС, ИНН), для отмены наложенных ограничений, по возможности уведомить судебного пристава-исполнителя по телефону.

Блокировка счета — настоящая трагедия для бизнеса, вся деятельность компании оказывается «парализована»: нельзя осуществлять никакие расчетные операции, а это грозит потерей клиентов и значительными убытками. Раньше было только два повода для блокировки: неуплата налогов и непредставление декларации в срок. Сейчас количество поводов увеличилось.

Причины блокировки счета организации

Вероятность блокировок клиентов Контур.Бухгалтерии ниже в несколько раз за счет автоматической проверки на ошибки!

Термин «блокировка счета» не полностью корректен, банк лишь приостанавливает все расходные операции по данному счету. Случаи блокировки расчетного счета описаны в п. 3 ст. 76 Налогового Кодекса РФ. Рассмотрим четыре основных случая.

1) Вы не сдали декларацию

Опоздание с подачей декларации на пару дней таким наказанием не грозит. Счет заблокируют, если вы не сдали декларацию в течение 10 дней после окончания сроков сдачи отчётности. Никаких ограничений на сумму блокировки нет, плэтому налоговая может заблокировать все деньги на счетах. Блокировать счет могут в течение трез лет со дня истечения срока сдачи декларации.

Несдача бухгалтерской отчетности в налоговую или несвоевременное предоставление данных по требованию ИФНС — это не основание для блокировки расчётного счета. В п. 3 статьи 76 НК РФ говорится о непредставлении только налоговой декларации.

2) Вы не ответили налоговой на ее запрос или уведомление

Вы не подтвердили квитанцией приём от налоговой:

- требования о представлении документов в налоговую;

- требования о представлении пояснений;

- уведомления о вызове в налоговую.

3) Вы не заплатили налог, пеню или штраф

Каждый отчёт проходит камеральную проверку в течение месяца. Налоговая инспекция в этот период выявляет ошибки в расчёте налога. В течение 3-х месяцев ИФНС выставит требование об уплате налога, например, по ТКС или по почте заказным письмом. После 6 дней требование считается вами полученным. Еще 8 дней вам дается, чтобы погасить долг (п. 4 ст. 69 НК РФ).

Далее налоговая в течение 2-х месяцев в праве вынести решение о взыскании суммы неуплаты (п. 3 ст. 46 НК РФ). Вынеся такое решение, налоговая отправляет в банк инкассовое поручение на взыскание с указанного в этом поручении счёта суммы неуплаты. Помимо взыскания налоговая вправе заблокировать расчётный счёт. В этом случае расходные операции приостанавливаются только на сумму задолженности, остальные деньги можно использовать.

По новым правилам, которые вступили в силу с 2020 года, налоговая не будет блокировать счета организаций и ИП, у которых задолженность не превышает 3 000 рублей. Исключением стали случаи, в которых требование об уплате налога прсрочено на три года и больше.

4) Вы не представили расчёт по НДФЛ работников

С 2016 года работодатели обязаны предоставлять по НДФЛ за своих работников ежеквартальный расчёт. И по истечении 10 дней не предоставившим заблокируют расчётные счета. Эти изменения в НК РФ указаны в законе №113-ФЗ от 02.05.2015.

5) Вы не соблюдаете требования электронного документооборота

Если вам полагается сдавать отчетность в электронной форме, но вы в течение 10 рабочих дней со дня возникновения такой обязанности не представили отчетность в ИФНС или представили ее в бумажной форме — ваш счет имеют право заблокировать.

6) Вы не предоставили расчёт по страховым взносам (РСВ)

С 30 августа 2018 года вступил в силу закон № 232-ФЗ от 29.07.2018, наделивший налоговиков правом блокировать расчетные счета за непредставление РСВ. Напомним, что РСВ за 2019 год нужно сдать до 30 января 2020 года. Опоздание с отчетом более чем на 10 дней приведет к блокировке счетов.

7) Вы совершили нарушения, которые выявила выездная налоговая проверка (ВНП)

Если по результатам выездной проверки вам доначислили пени, налоги и штрафы, налоговая может вынести решение о запрете на отчуждение имущества организации без своего согласия. После этого, счета могут заблокировать на сумму долга, которая не покрыта стоимостью имущества компании.

8) Вы совершили нетипичную или подозрительную операцию

Государство продолжает борьбу с мошенниками, поэтому решило наделить банки правом блокировать счета с подозрительными операциями. Эта мера действует с 26 сентября 2018 в соответствии со ст. 3 ФЗ от 27 июня 2018 г. № 167-ФЗ

Если банк заподозрит, что до вашего счета добрался мошенник — он запретит подозрительную операцию и сообщит вам об этом. Если вы подтвердите операцию, ее незамедлительно проведут, а если с вами не удастся связаться — заморозят на два дня. В течение этого времени можно отменить платеж, иначе он отправится по указанным реквизитам.

Ограничения по блокировке

Вероятность блокировок клиентов Контур.Бухгалтерии ниже в несколько раз за счет автоматической проверки на ошибки!

Блокировка расчетного счета значительно ограничивает возможности компании, но некоторые операции все же можно провести. В основном, освобождены от блокировки операции выгодные государству и налоговой:

- платежи по налогам, штрафам, пеням и страховым взносам в бюджет. Чтобы выполнить такой перевод, направьте платежное поручение в банк. Он обязан его исполнить;

- платежи, очередность которых предшествует уплате налогов, сборов, штрафов и пеней. Сюда включают:

- 1 очередь — платежи по возмещению вреда жизни и здоровью, на основании исполнительных документов и требования о взыскании алиментов;

- 2 очередь — выплата отпускных и зарплаты, увольняющимся работникам; выплата по авторским договорам;

- 3 очередь — расчеты по зарплате с работающими сотрудниками, требования налоговой о вызскании задолженности по налогам, сборам, штрафам и пеням.

Налоговые платежи удовлетворяются после уплаты обязательств первой и второй очереди. Поэтому их банк исполнит даже если счета компании заблокированы.

Как проверить заблокирован ли расчетный счет организации?

Вы хотите проверить заблокирован ваш счет или нет, но как и где это можно сделать? На сайте ФНС есть сервис, показывающий блокировки по фирмам или контрагентам. Введите ИНН, БИК банка и получите необходимую информацию.

Если вы получили требование о неуплате налога, пени или штрафа, значит вам намекают о блокировке. Второй «звоночек» — если вы не исполнили требование и получили решение о взыскании суммы налога и решение о приостановке операций. Отметим, что налоговая спешит направлять решения в банк. И вы узнаёте о блокировке уже постфактум.

- соблюдены ли все сроки;

- указана ли сумма неуплаты;

- подписаны ли документы уполномоченным лицом (руководителем или зам. руководителя ИФНС и с печатью налогового органа);

- ссылается ли решение о взыскании или приостановке операций по расчетному счёту на требование.

Что делать при блокировке счета?

Вероятность блокировок клиентов Контур.Бухгалтерии ниже в несколько раз за счет автоматической проверки на ошибки!

1) Сдать декларацию или расчет по НДФЛ

Для сдачи подойдет даже нулёвка. Получите положительный протокол (извещение о вводе или уведомление об уточнении), позвоните в в камеральный отдел вашей налоговой. Инспекции не требуют заявление на разблокирование счёта, но лучше уточнить.

Согласно подпункта 1 пункта 3.1 статьи 76 НК РФ, разблокировать расчётный счет должны не позднее следующего дня после представления декларации.

2) Подписать квитанцию о приеме требования

3) Разблокировать несправедливо заблокированную сумму на счёте

Если налоговая заблокировала сумму, превышающую сумму, указанную в решении, отправьте заявление в вольном стиле на отмену решения о приостановке операций по расчетному счету (п. 9 ст. 76 НК РФ). Оставшуюся на счёте сумму разблокируют -в течение 2х дней с момента получения налоговиками этого заявления. В заявлении нужно указать сумму остатков на расчётных счетах, чтобы подтвердить, что денег хватит. И приложите банковские выписки, которые подтвердят вашу информацию. Иначе налоговая сделает запрос в банк и вы потеряете еще один день.

Лучше в таких случаях съездить в налоговую лично. Отправьте документы письмом по ТКС, но убедитесь, что они оперативно дойдут до инспектора.

Может, открыть новый счёт? Это не верное решение. ФНС проинформирует банки о блокировке счёта фирмы (Приказ ФНС № ММВ-7-8/117@). А банки не открывают расчётных счетов фирмам с «приостановкой» (п.12 ст 76 НК РФ). За нарушение банк оштрафуют.

4) Самое очевидное — заплатить недоимку, потом уже разбираться

Вам нужно, чтобы на счёте оказались средства, достаточные для списания по инкассовому поручению. Банк спишет деньги в пользу налоговой, и налоговая в течение 1 дня отправит в банк решение об отмене приостановки операций и разблокирует счёт.

Если вы заплатите недоимку отдельно, то деньги могут списаться дважды. Налоговая ещё не разблокирует счёт, а покупатель перечислит вам оплату. Средства спишутся по инкассо, и вы заплатите. Придется возвращать переплату. Проще положить деньги на счёт и списать автоматом.

Если налоговики опоздают с отменой блокировки, то требуйте с них уплату пеней за каждый день просрочки (п 9.2 ст 76 НК РФ). Пени рассчитываются по ставке рефинансирования и начисляются на сумму, которая заблокирована на счёте.

При полной блокировке подайте заявление на отмену приостановления операций в части суммы, превышающей неуплату. Разблокировать счет можно, только устранив причину блокировки: сдав отчёт или погасив долги по налогу.

Блокировка счетов банками

Вероятность блокировок клиентов Контур.Бухгалтерии ниже в несколько раз за счет автоматической проверки на ошибки!

Читайте также: