Как на осно отразить поступление и расход субсидии по постановлению n 576

Опубликовано: 14.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ООО (общая система налогообложения) получило субсидию на обучение граждан предпенсионного возраста в рамках реализации федерального проекта "Старшее поколение" национального проекта "Демография" в Республике Татарстан в 2020-2022 годах.

Как учитываются поступления данных средств и расходы на обучение за счет этих средств в налоговом и бухгалтерском учете?

Рассмотрев вопрос, мы пришли к следующему выводу:

В налоговом учете субсидии, полученные организацией на реализацию мероприятий по организации профессионального обучения и дополнительного профессионального образования лиц в возрасте 50 лет и старше, а также лиц предпенсионного возраста, учитываются в составе доходов по мере признания расходов, фактически осуществленных за счет этих средств. Расходы, произведенные за счет средств данных субсидий, могут быть учтены в целях налогообложения при условии их соответствия критериям ст. 252 НК РФ.

Бухгалтерский учет средств рассматриваемой субсидии и осуществленных за счет нее расходов производится в порядке, установленном ПБУ 13/2000.

Обоснование вывода:

Порядок предоставления субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям на реализацию мероприятий по профессиональному обучению и дополнительному профессиональному образованию работников в возрасте 50 лет и старше, а также работников предпенсионного возраста в рамках федерального проекта "Старшее поколение" национального проекта "Демография" в Республике Татарстан в 2020-2022 годах утвержден постановлением Кабинета министров Республики Татарстан от 03.02.2020 N 67 (далее - Порядок N 67).

Из Порядка следует, что данная субсидия предоставляется за счет средств бюджета Республики Татарстан организациям в целях финансового обеспечения их затрат на реализацию мероприятий по обучению лиц в возрасте 50 лет и старше, а также лиц предпенсионного возраста, состоящих в трудовых отношениях с данными организациями. При этом субсидии организациям предоставляются центрами занятости населения на основании договора о предоставлении субсидии, заключаемого между центром занятости населения и организацией.

Объектом налогообложения и налоговой базой по налогу на прибыль для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, признается прибыль (ее денежное выражение), которая представляет собой разницу между полученными ими доходами и величиной произведенных ими расходов, которые определяются в соответствии с главой 25 НК РФ (п. 1 ст. 247, п. 1 ст. 274 НК РФ).

Доходом для целей налогообложения прибыли признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главой 25 НК РФ (п. 1 ст. 41 НК РФ).

К доходам в целях главы 25 НК РФ относятся доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы, определяемые в порядке, установленном соответственно ст.ст. 249, 250 НК РФ (п. 1 ст. 248 НК РФ).

Пунктом 8 ст. 250 НК РФ установлено, что к внереализационным доходам относятся доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в ст. 251 НК РФ. Для целей главы 25 НК РФ имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги) (п. 2 ст. 248 НК РФ). Данные нормы применяются и в отношении субсидий, полученных на финансирование расходов (смотрите, например, письмо ФНС России от 27.02.2019 N СД-4-3/3427@, письмо Минфина России от 15.09.2016 N 03-03-06/1/53928).

Таким образом, средства субсидии, полученные организацией из федерального бюджета Республики Татарстан на реализацию мероприятий по организации профессионального обучения и дополнительного профессионального образования лиц в возрасте 50 лет и старше, а также лиц предпенсионного возраста подлежат включению в расчет налогооблагаемой прибыли в качестве внереализационного дохода, если иное не предусмотрено ст. 251 НК РФ.

В данной статье среди прочих поименованы доходы в виде имущества, полученного налогоплательщиком в рамках целевого финансирования (пп. 14 п. 1 ст. 251 НК РФ). При этом к средствам целевого финансирования относится имущество, полученное налогоплательщиком и использованное им по назначению, определенному организацией (физическим лицом) - источником целевого финансирования или федеральными законами. Причем пп. 14 п. 1 ст. 251 НК РФ содержит закрытый перечень средств целевого финансирования, которые могут не учитываться в целях налогообложения прибыли.

С 01.01.2019 к средствам целевого финансирования отнесены субсидии, полученные на возмещение расходов, указанных в ст. 270 НК РФ, то есть расходов, не учитываемых в целях налогообложения прибыли (за исключением расходов, указанных в п. 5 этой статьи). Однако в рассматриваемом случае субсидия представляется не на возмещение каких-либо расходов, а в целях финансового обеспечения затрат на реализацию мероприятий по обучению. Такие субсидии в приведенном в пп. 14 п. 1 ст. 251 НК РФ перечне не поименованы, следовательно, оснований для освобождения от налогообложения данного вида субсидий положения НК РФ не содержат (письмо Минфина России от 12.08.2019 N 03-03-06/1/60538)*(1).

Порядок учета субсидий для целей налога на прибыль, полученных в том числе унитарным предприятием, регулируется п. 4.1 ст. 271 НК РФ. Согласно указанному порядку субсидии учитываются в составе внереализационных доходов по мере осуществления и признания расходов или единовременно, если к моменту их получения данные расходы произведены и признаны в налоговом учете (письма Минфина России от 02.09.2020 N 03-03-05/76880, от 07.07.2020 N 03-03-05/58537, от 25.06.2020 N 03-03-05/54635, от 22.05.2020 N 03-03-05/42838, от 10.03.2020 N 03-03-07/17264, от 28.02.2020 N 03-03-06/1/14801 и др.)*(2). Так, в частности, субсидии, полученные на финансирование расходов, не связанных с приобретением, созданием, реконструкцией, модернизацией, техническим перевооружением амортизируемого имущества, приобретением имущественных прав, учитываются по мере признания расходов, фактически осуществленных за счет этих средств.

Соответственно, в данном случае ООО должно признавать в налоговом учете доходы в виде средств полученной субсидии по мере признания в расходах, которые в дальнейшем будут фактически осуществляться за счет этих средств.

Что касается учета расходов, то расходы, осуществленные за счет средств полученной субсидии, не учитываются в целях налогообложения только при условии применения пп. 14 п. 1 ст. 251 НК РФ (когда субсидия не включается в состав доходов) (п. 1 ст. 252, п. 49 ст. 270 НК РФ). Если же суммы полученной субсидии в налоговом учете отражаются в составе доходов, то при выполнении требований п. 1 ст. 252 НК РФ эти расходы можно признать в составе налоговых затрат (смотрите, например, письмо Минфина России от 31.08.2012 N 03-03-06/1/445).

Бухгалтерский учет

В бухгалтерском учете организации информация о получении и использовании государственной помощи, предоставленной, в частности, в форме субсидий (именуемых также бюджетными средствами), формируется в соответствии с правилами, установленными ПБУ 13/2000 "Учет государственной помощи" (далее - ПБУ 13/2000) (п.п. 1, 4 ПБУ 13/2000).

Пунктом 7 ПБУ 13/2000 определено, что бюджетные средства отражаются в бухгалтерском учете:

- либо как возникновение целевого финансирования и задолженности по этим средствам при выполнении требований п. 5 ПБУ 13/2000. По мере фактического получения средств в этом случае соответствующие суммы уменьшают задолженность и увеличивают счета учета денежных средств;

- либо по мере фактического получения ресурсов. В таком случае с возникновением целевого финансирования увеличиваются счета учета денежных средств, капитальных вложений и т.п.

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее - Инструкция), для обобщения информации о движении бюджетных средств предназначен счет 86 "Целевое финансирование". Средства целевого назначения, полученные в качестве источников финансирования тех или иных мероприятий, отражаются по кредиту счета 86 в корреспонденции со счетом 76 "Расчеты с разными дебиторами и кредиторами".

Таким образом, на сегодняшний день возможны два варианта учета средств в виде субсидии:

Дебет 76 Кредит 86

- отражено возникновение целевого финансирования;

Дебет 51 Кредит 76

- получены средства субсидии;

или

Дебет 51 Кредит 86

- отражено возникновение целевого финансирования по мере фактического поступления денежных средств.

Выбранный вариант организации необходимо закрепить в учетной политике для целей бухгалтерского учета (п. 7 ПБУ 1/2008 "Учетная политика организации").

Бюджетные средства списываются со счета учета целевого финансирования как увеличение финансовых результатов организации (п. 8 ПБУ 13/2000). Списание бюджетных средств со счета учета целевого финансирования производится на систематической основе. Суммы бюджетных средств на финансирование текущих расходов списываются в периоды признания расходов, на финансирование которых они предоставлены. При этом целевое финансирование признается в качестве доходов будущих периодов в момент принятия к бухгалтерскому учету запасов и других активов с последующим отнесением на доходы отчетного периода при отпуске запасов в производство продукции, на выполнение работ (оказание услуг), начисления оплаты труда и осуществления других расходов аналогичного характера. Если выделение бюджетных средств связано с выполнением определенных условий, то период, в течение которого производится списание суммы со счета учета целевого финансирования, должен определяться исходя из времени признания отдельных видов расходов (п. 9 ПБУ 13/2000). С указанными нормами согласуются и предусмотренные Инструкцией положения о применении счетов 86 "Целевое финансирование" и 98 "Доходы будущих периодов".

Соответственно, дальнейшие бухгалтерские записи у получателя субсидии в общем виде могут выглядеть следующим образом:

Дебет 86 Кредит 98

- средства субсидии учтены в составе доходов будущих периодов;

Дебет 20 Кредит 70 (69, 60, 10. )

- признаны соответствующие расходы;

Дебет 98 Кредит 91, субсчет "Прочие доходы"

- одновременно соответствующая сумма отражена в составе прочих доходов.

Отметим, что в отчете о финансовых результатах такие доходы будущих периодов представляются по выбору организации в качестве отдельной статьи доходов (с учетом существенности) либо в качестве суммы, уменьшающей расходы, на финансирование которых получены соответствующие бюджетные средства (п. 21 ПБУ 13/2000).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

24 сентября 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Отметим также, что в данном случае мы не видим оснований рассматривать средства указанных субсидий в качестве грантов (абзацы 7-8 пп. 14 п. 1 ст. 251 НК РФ). В этой связи смотрите письмо Минфина России от 14.04.2020 N 03-03-07/29697.

*(2) При этом данная норма не распространяется на денежные средства в виде субсидий, указанных в ст. 251 НК РФ, либо полученных в рамках возмездного договора.

В 2020 году бизнес получил субсидии и льготные кредиты — поддержку в связи пандемией коронавируса. Теперь пришла пора отражать все деньги в отчётности. Эксперты Норматива помогли разобраться с бухгалтерским и налоговым учётом кредитов и субсидий.

- Коронавирусные субсидии в декларации по УСН

- Как отразить кредиты и субсидии в КУДиР при УСН 15 %

- Бухучёт кредита на возобновление деятельности

- Бухучёт коронавирусных субсидий

- Коронавирусные субсидии и отчёт о целевом использовании средств

Коронавирусные субсидии в декларации по УСН

Раздел 3 заполняют налогоплательщики, которые получили средства целевого финансирования, целевые поступления и другие доходы из п. 1 и 2 ст. 251 НК РФ (Приказ ФНС от 26.02.2016 № ММВ-7-3/99@). Поэтому в него включаем только необлагаемые доходы.

Только субсидии, выплачиваемые на основании Постановления Правительства от 24.04.2020 № 576, освобождаются от налогообложения по пп. 60 п. 1 ст. 251 НК РФ (письмо Минфина от 02.09.2020 № 03-03-06/1/76953). Их следует указать в разделе 3 декларации по УСН, поскольку они не облагаемые.

Субсидия на дезинфекцию и профилактику коронавируса по Постановлению № 976 выплачивается налогоплательщикам иной категории, поэтому на неё норма пп. 60 п. 1 ст. 251 НК РФ не распространяется. Эта субсидия включается в доходы в общем порядке в момент поступления на расчётный счёт (в силу п. 1 ст. 346.17 НК РФ). Расходы за её счёт тоже отражаются в обычном порядке (п. 2 ст. 346.17 НК РФ).

Как отразить кредиты и субсидии в КУДиР при УСН 15 %

Рассказываем, как указывать суммы беспроцентного кредита и коронавирусных субсидий в книге учёта доходов и расходов на УСН.

Субсидия пострадавшим (Постановление Правительства от 24.04.2020 № 576)

В налоговой базе по УСН не учитываются доходы, указанные в ст. 251 НК РФ (пп.1 п.1.1 ст. 346.15 НК РФ). В число освобождённых от налогообложения доходов попали и субсидии, полученные по Постановлению Правительства РФ от 24.04.2020 № 576 (письмо Минфина от 02.09.2020 № 03-03-06/1/76953).

Организации на УСН не учитывают в доходах субсидию и в расходах затраты, произведённые за её счёт. Например, выплату зарплаты, страховых взносов, процентов по заёмным средствам и т.д. Если компания примет такие расходы для целей налогообложения, то и сумму субсидии в этой части должна будет включить в доходы (письмо Минфина России от 25.06.2020 № 03-03-05/54635).

Субсидия на дезинфекцию по Постановлению Правительства от 02.07.2020 № 976

При УСН субсидия на дезинфекцию учитывается в доходах на дату зачисления на расчётный счёт организации. Освобождение, предусмотренное пп. 60 п. 1 ст. 251 НК РФ, на неё не распространяется (письма Минфина России от 10.03.2020 № 03-03-07/17264, ФНС России от 27.02.2019 № СД-4-3/3427).

Расходы за счёт средств субсидии признаются в целях налогообложения при УСН на основании пп. 39 п. 1 ст. 346.16 НК РФ.

В КУДиР сумма субсидии отражается так:

- сумма субсидии указывается в доходах в графе 4 при поступлении на расчётный счёт;

- расходы за счёт субсидии указываются в графе 5 в обычном порядке после оплаты.

Льготный кредит под 2 % годовых

Кредиты на возобновление деятельности выдают по правилам, утверждённым Постановлением Правительства от 16.05.2020 № 696.

Суммы полученного кредита с господдержкой под 2 % годовых, в КУДиР не отражаются. Заёмные средства не влияют на сумму налога по УСН к уплате, так как не включаются ни в доходы, ни в расходы налогоплательщика (п. 1 ст. 346.15 НК РФ, пп. 10 п. 1 ст. 251 НК РФ, п. 1 ст. 346.16 НК РФ, Письмо ФНС РФ от 19.05.2010 № ШС-37-3/1925).

Если выполняются все условия для списания кредита, «прощённая» сумма тоже не учитывается в доходах при УСН (пп. 21.4 ст. 251 НК РФ), а значит, не указывается в КУДиР.

Бухучёт кредита на возобновление деятельности

Если льготный кредит был получен в июне 2020, учитывайте его на счёте 67 «Расчёты по долгосрочным кредитам и займам» (срок договора кредита более 12 месяцев). Если кредит получен позже, его сумма учитывается на счёте 66 «Расчёты по краткосрочным кредитам и займам» (на срок не более 12 месяцев).

В бухучёте получение кредита отражается обычной проводкой:

Дт 51 Кт 66 или 67 — поступили денежные средства из банка по кредитному договору с льготной процентной ставкой.

Проценты по данному кредиту отражаются проводкой:

Дт 91.2 «Прочие расходы» Кт 66, 67 или 76 — начислены проценты в соответствии с условиями кредитного договора.

После базового периода или периода наблюдения, если заёмщик выполнил условия, предусмотренные Правилами (Постановление Правительства РФ от 16.05.2020 № 696), и получил уведомление банка о списании долга по кредитному договору, в бухучёте на основании этого уведомления отражаются такие проводки:

- Дт 66 или 67 Кт 91.1 «Прочие доходы» — на сумму долга по кредиту

- Дт 66, 67 или 76 Кт 91.1 «Прочие доходы» — на сумму процентов по этому кредиту.

Льготные кредиты отражаются в балансе по строке 1510 (краткосрочные заемные средства).

Бухучёт коронавирусных субсидий

Рассказываем, в каких графах отчёта о финансовых результатах и бухбаланса отразить полученные субсидии и остаток неиспользованных средств.

Субсидия на дезинфекцию (Постановление Правительства № 976)

В отчёте о финансовых результатах субсидия отражается в прочих доходах на основании данных о движении средств на субсчетах к счёту 91 «Прочие доходы и расходы», а также в себестоимости либо в коммерческих и управленческих расходах — зависит от того, в каком процессе эти расходы возникают.

Счёт 86 «Целевое финансирование» нужен, чтобы обобщать информацию о движении средств, предназначенных для осуществления мероприятий целевого назначения, средств, поступивших от других организаций и лиц, бюджетных средств и др. (Приказ Минфина РФ от 31.10.2000 № 94Н). Аналитический учёт по счёту 86 ведётся по назначению целевых средств и в разрезе источников поступления.

У вас должен быть обеспечен раздельный учёт субсидий и должны быть отражены следующие проводки:

- Дт 76 «Бюджет» Кт 86 «Целевое финансирование» — получены средства целевого назначения

- Дт 86 «Целевое финансирование» Кт 98 «Доходы будущих периодов» — бюджетные средства направлены на финансирование расходов

- Дт 10 «Средства защиты» Кт 60 «Поставщики» — приобретены средства защиты;

- Дт 20, 26, 44 «Затраты» Кт 10 «Средства защиты» — выданы средства защиты;

- Дт 98 «Доходы будущих периодов» Кт 91.01 «Прочие доходы» — отражены прочие доходы на сумму использованных средств субсидии.

Строки баланса заполняются на основе регистров бухучёта, в частности, оборотно-сальдовой ведомости, в которой отражено сальдо по каждому из бухгалтерских счетов.

Субсидия на зарплату (Постановление Правительства № 576)

Субсидия по Постановлению № 576 предоставлялась для того, чтобы бизнес смог частично компенсировать свои затраты, связанные с продолжением работы в сложной эпидемиологической обстановке. В частности речь идет о сохранении занятости и оплаты труда работников в апреле и мае 2020 г.

Это значит, что компания может расходовать субсидию по своему усмотрению, на любые бизнес-цели: выплату зарплаты, уплату налогов, закупку материалов, аренду и т.д.

В правилах предоставления субсидий не сказано, что бизнес должен подтверждать её использование на определённые цели, и не предусмотрено никакого контроля за использованием полученных денег.

В бухучёте полученная субсидия должна была отражаться проводкой:

- Дт 51 Кт 76 «Управление Федерального казначейства» — поступила субсидия из федерального бюджета;

- Дт 76 «Управление Федерального казначейства» Кт 86 «Целевое финансирование» — отражено поступление целевого финансирования;

- Дт 86 «Целевое финансирование» Кт 91.1 «Прочие доходы» — отражена сумма полученной компенсации в составе прочих доходов (п.7 ПБУ 9/99).

Денежные потоки, которые нельзя однозначно классифицировать по п. 8-11 ПБУ 23/2011, классифицируются как денежные потоки от текущих операций (п. 12 ПБУ 23/2011). В отчёте о движении денежных средств сумма субсидии отражается в разделе «Денежные потоки от текущих операций» по строке 4119 «Прочие поступления».

Расходы на заработную плату, иные расходы, компенсированные за счёт этой субсидии, учитываются в общем порядке.

Коронавирусные субсидии и отчёт о целевом использовании средств

Организации, которые могут применять упрощённые способы бухучёта, включая упрощённую отчётность, представляют только бухгалтерский баланс и отчёт о финансовых результатах. Отчёт о целевом использовании средств коммерческие организации, как правило, не сдают.

Если субъект малого бизнеса считает, что в балансе и отчёте о финрезультатах не хватает информации, которая позволит достоверно оценить финансовое положение и финансовые результаты бизнеса, он может составить к ним приложение (Информация Минфина РФ от 28.05.2013).

В приложении целесообразно раскрывать только самую важную информацию. Вы имеете право отразить сведения о получении субсидии и её использовании в пояснениях к бухгалтерскому балансу и отчету о финрезультатах.

Автор подборки: Елизавета Кобрина, редактор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Надеемся, что уже все знают о Постановлении Правительства РФ от 24 апреля 2020г. № 576, согласно которому предприятиям и ИП, удовлетворяющим требованиям Постановления, предоставляются безвозмездные гранты, выделяемые из федерального бюджета страны.

А теперь рассмотрим отражение субсидии в программном продукте 1С: Бухгалтерия предприятия 8 ред. 3.0 на примере разных систем налогообложения.

Как отразить получение субсидии предприятию или ИП на ОСНО?

Согласно Положению по бухгалтерскому учёту 13/2000 бюджетные средства, предоставленные в установленном порядке на финансирование расходов, понесённых организацией в предыдущие отчётные периоды, относятся на увеличение финансового результата организации.

Исходя из этого получение субсидии на зарплату следует отразить на счёте 91.01 «Прочие доходы».

При этом в статье 251 Налогового кодекса РФ «Доходы, не учитываемые при определении налоговой базы» сказано, что к таким доходам относятся субсидии, полученные из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции.

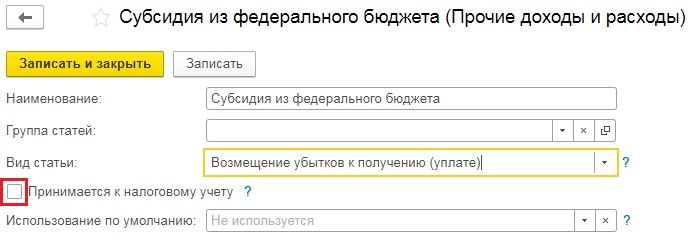

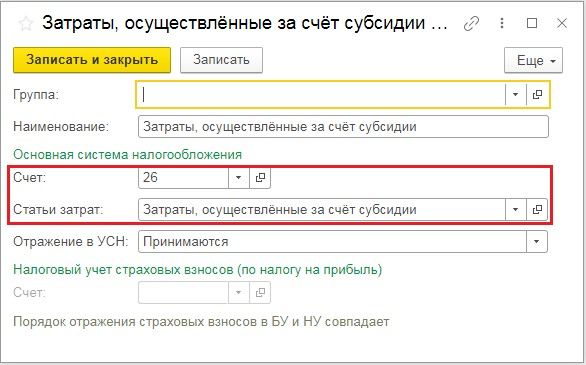

Соответственно для счёта 91.01 нужно создать такую статью затрат, которая относила бы субсидию к прочему доходу в бухгалтерском учёте и не отражала её в налоговом.

Перейдём в раздел «Справочники» и выберем пункт «Прочие доходы и расходы». В открывшемся окне нажмём на кнопку «Создать» и введём наименование «Субсидия из федерального бюджета». В графе «Вид статьи следует выбрать «Возмещение убытков к получению (уплате)» и снять флаг «Принимается к налоговому учёту».

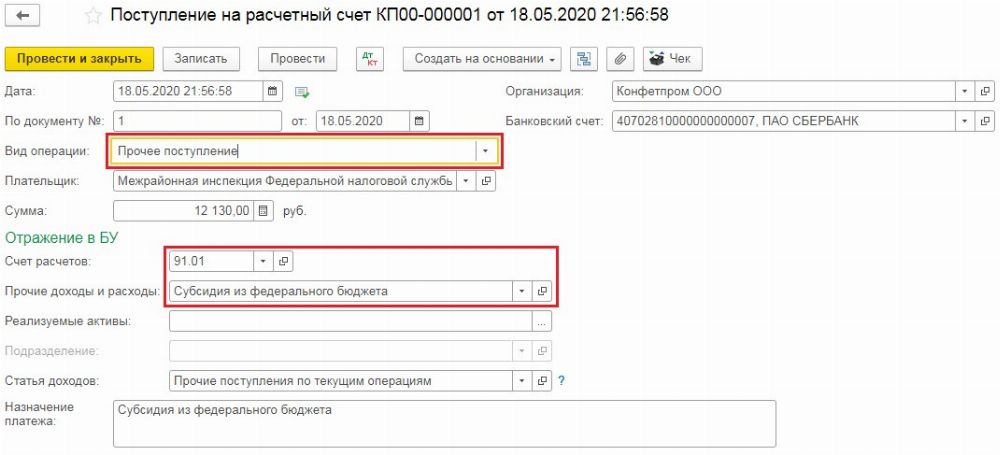

Теперь введём документ «Поступление на расчётный счёт» в разделе «Банк и касса» — «Банковские выписки». В созданном документе «Вид операции» следует выбрать «Прочее поступление». В графе «Счёт расчётов» указать 91.01 и ранее созданное нами субконто «Субсидия из федерального бюджета».

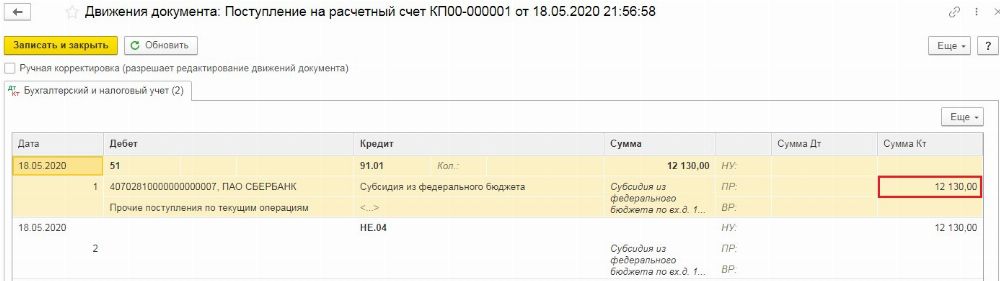

Проведённый документ создаст следующие проводки:

Полученные денежные средства могут быть использованы на расходы, связанные с выплатой заработной платы или иные неотложные нужды, например, на оплату долгов за коммунальные платежи, арендную плату и прочие затраты.

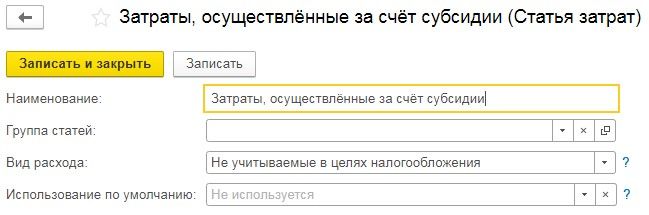

Для отражения подобных трат следует внести новую статью затрат в разделе «Справочники» — «Статьи затрат». При этом «Вид расхода» на основании статьи 217 НК РФ, должен быть «Не учитываемые в целях налогообложения».

Если субсидия используется для выплаты зарплаты, то следует перейти в раздел «Зарплата и кадры» и выбрать пункт «Настройки зарплаты», а затем перейти по ссылке «Способы учёта зарплаты». В открывшемся окне нужно создать новое отражение на затратный счёт с субконто «Затраты, осуществлённые за счёт субсидии».

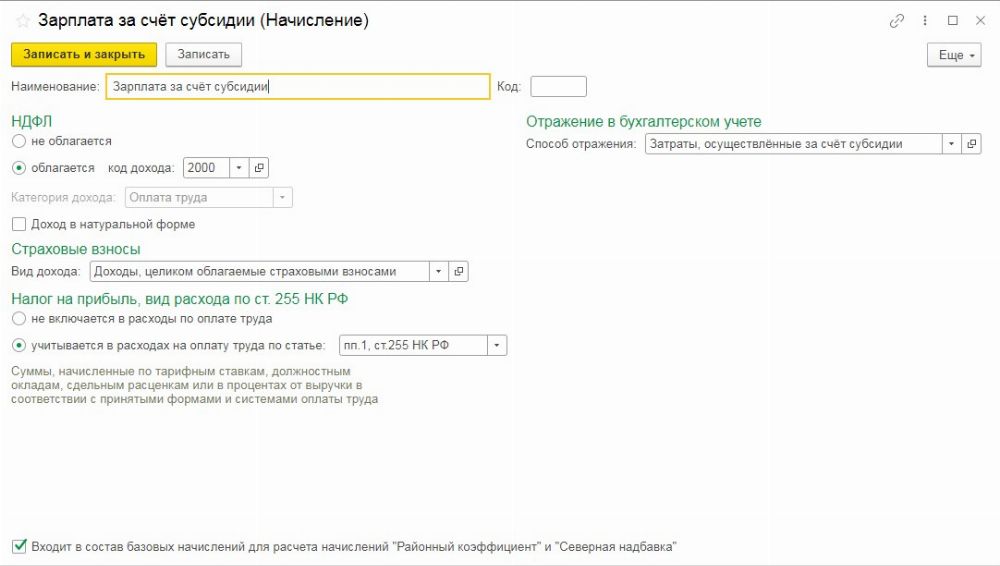

После сохранения отражения необходимо вернуться к настройкам зарплаты и перейти по ссылке «Начисления». Здесь нужно ввести новое начисление, которое будет также облагаться страховыми взносами и подоходным налогом, но при этом «Способ отражения» будет связан с субсидией.

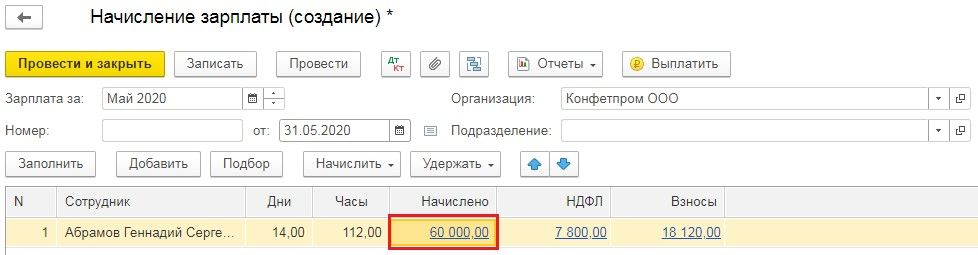

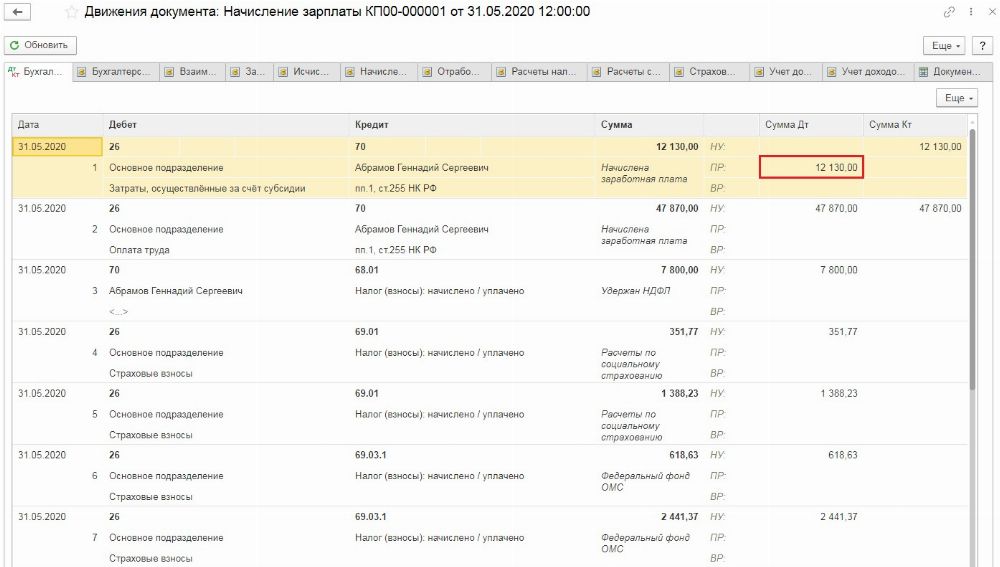

Теперь начислим зарплату, для этого в разделе «Зарплата и кадры» выберем пункт «Все начисления», нажмём на кнопку «Создать» и из выпадающего списка выберем «Начисление зарплаты». Укажем месяц начисления и нажмём кнопку «Заполнить». После заполнения нужно нажать на начисленную сумму, которая планируется к выплате за счёт субсидии.

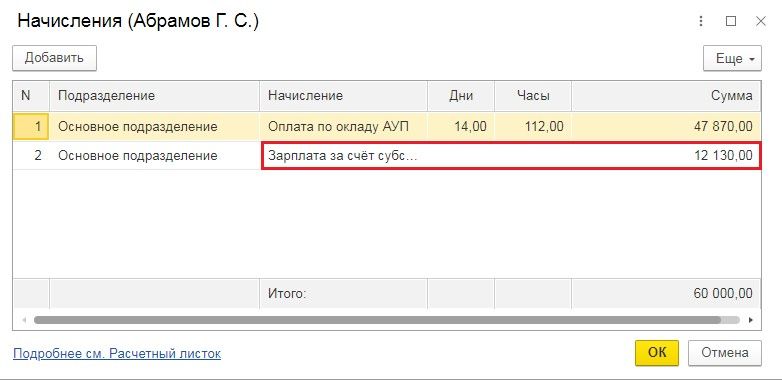

А затем откорректировать отражение созданным ранее начислением, разбив сумму на полученную безвозмездно субсидию и стандартные расходы по зарплате.

При проведении начисления сумма потраченной субсидии будет отражена в бухгалтерском учёте и не повлияет на расчёт налогооблагаемой прибыли.

Как отразить получение субсидии предприятию или ИП на УСН?

Субсидия, полученная из федерального бюджета, как уже говорилось ранее, должна отражаться в бухгалтерском учёте, как прочий доход (ПБУ 13/2000). А в налоговом учёте, при применении упрощёнки, субсидия относится к доходам, не учитываемым для целей исчисления налога при применении УСН. Об этом сказано в статьях 346.15 и 251 Налогового кодекса РФ.

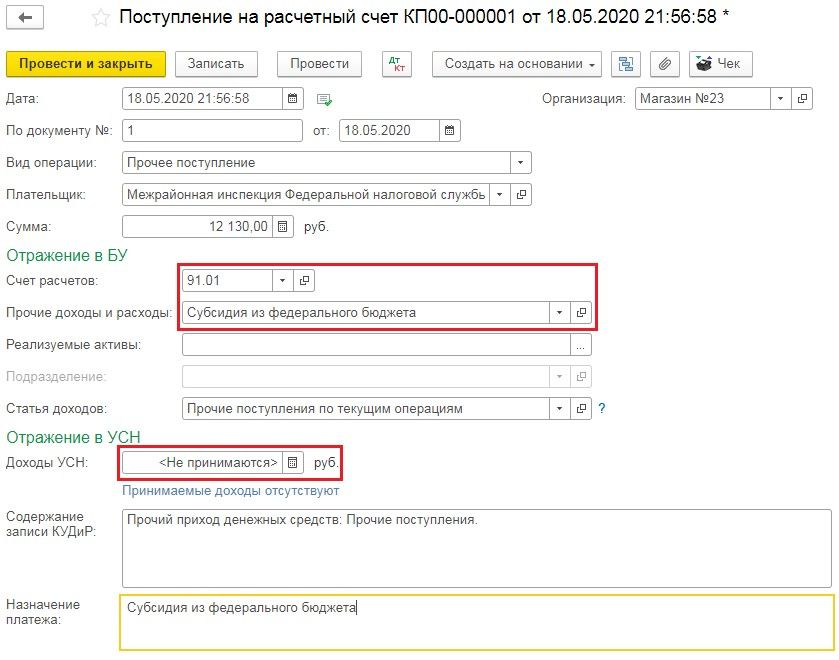

Для отражения поступления субсидии перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Поступление на расчётный счёт».

По сравнению с предыдущим примером на ОСНО, при УСН в платёжных поручениях есть графа «Доходы УСН», которую следует очистить.

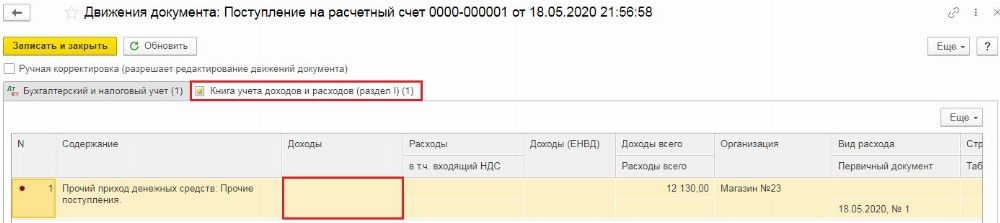

После проведения документа, по кнопке Дт/Кт на вкладке «Книга учёта доходов и расходов (раздел I)», можно убедиться в том, что данное поступление не попадёт в доходы, формируемые налог при УСН.

Потратить данный грант можно на разнообразные нужды предприятия или предпринимателя, например, на выплату заработной платы, арендную плату или коммунальные платежи.

Рассмотрим уплату коммунальных платежей за счёт полученной субсидии из федерального бюджета. Для этого перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Списание с расчётного счёта». В открывшемся документе укажем «Вид операции» как «Прочее списание».

Затраты, осуществляемые за счёт субсидии также являются расходами в бухгалтерском учёте и не отражаются в налоговом. Поэтому в графе «Счёт дебета» следует указать счёт отражения затрат, а в графе «Статьи затрат» тут статью, которую мы создавали ранее, когда рассматривали отражение расходов на ОСН.

При этом обязательно нужно проследить, чтобы данная сумма не отразилась в поле «Расходы УСН». Если сумма платежа больше полученного гранта, то разницу между расходами предприятия и суммой субсидии следует отразить в расходах, связанных с применением УСН.

После проведения документа, по кнопке Дт/Кт на вкладке «Книга учёта доходов и расходов (раздел I)», можно проверить, что данные затраты не отразятся при расчёте налога.

Вопрос:

Проконсультируйте, пожалуйста, по вопросу отражения субсидий по Постановлению Правительства № 576 в Бухгалтерской отчетности за 2020г., а также расходов, произведенных за счет этих субсидий.

Ответ:

В соответствии с Постановлением Правительства от 24.04.2020 N 576 субсидии были предоставлены в целях частичной компенсации затрат получателей субсидии, связанных с осуществлением ими деятельности в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, в том числе на сохранение занятости и оплаты труда своих работников в апреле и мае 2020 г.

Правила отражения в бухучете и отчетности информации о получении и использовании предоставляемой коммерческим организациям государственной помощи, в том числе в форме субсидий, установлены Положением по бухгалтерскому учету ПБУ 13/2000 «Учет государственной помощи», утв. Приказом Минфина России от 16.10.2000 N 92н

В соответствии с п. 7 ПБУ 13/2000 бюджетные средства, принятые к бухгалтерскому учету отражаются в бухгалтерском учете как возникновение целевого финансирования. Если бюджетные средства признаются в бухгалтерском учете по мере фактического получения ресурсов, то с возникновением целевого финансирования увеличиваются счета учета денежных средств.

В соответствии с п. 8 ПБУ 13/2000 бюджетные средства списываются со счета учета целевого финансирования как увеличение финансовых результатов организации.

В соответствии с п. 9 ПБУ 13/2000 списание бюджетных средств со счета учета целевого финансирования производится на систематической основе:

— суммы бюджетных средств на финансирование текущих расходов — в периоды признания расходов, на финансирование которых они предоставлены. При этом целевое финансирование признается в качестве доходов будущих периодов в момент принятия к бухгалтерскому учету запасов и других активов с последующим отнесением на доходы отчетного периода при отпуске запасов в производство продукции, на выполнение работ (оказание услуг), начисления оплаты труда и осуществления других расходов аналогичного характера;

— суммы бюджетных средств на финансирование капитальных затрат — по мере начисления амортизации на протяжении срока полезного использования внеоборотных активов, подлежащих амортизации, или в течение периода признания расходов, связанных с выполнением условий предоставления бюджетных средств на приобретение внеоборотных активов, не подлежащих амортизации. При этом целевое финансирование учитывается при вводе объектов внеоборотных активов в эксплуатацию в качестве доходов будущих периодов с последующим отнесением в течение срока полезного использования объектов внеоборотных активов по мере начисления амортизации на финансовые результаты организации.

Если выделение бюджетных средств связано с выполнением определенных условий, то период, в течение которого производится списание суммы со счета учета целевого финансирования, должен определяться исходя из времени признания отдельных видов расходов.

Таким образом, в бухгалтерском учете должны быть сформированы следующие записи:

Дт 51 Кт 86 – поступили средства субсидий

Дт 86 Кт 98 – существует уверенность в том, что средства будут израсходованы по целевому назначению

Дт 20 Кт 70, 69 – начислена заработная плата сотрудникам

Дт 98 Кт 91.01 – возникновение прочих доходов по мере расходования средств целевого финансирования

В бухгалтерской отчетности учет средств целевого финансирования отражается следующим образом:

В соответствии с п. 20 ПБУ 13/2000 в бухгалтерском балансе с учетом существенности отражаются по отдельным статьям:

а) остаток средств целевого финансирования в части предоставленных организации бюджетных средств;

б) доходы будущих периодов, признанные в связи с государственной помощью на финансирование текущих расходов, в составе краткосрочных обязательств.

В связи с тем, что целевое финансирование признается в качестве доходов будущих периодов с последующим отнесением на доходы отчетного периода, в том числе при начислении оплаты труда и осуществления других расходов аналогичного характера, следовательно в Отчете о финансовых результатах отражается в показателе строки 2340 «Прочие доходы» в размере израсходованных сумм.

Кроме того, в соответствии с п. 22 ПБУ 13/2000 в бухгалтерской отчетности организации подлежит раскрытию, как минимум, следующая информация в отношении государственной помощи:

характер и величина бюджетных средств, признанных в бухгалтерском учете в отчетном году;

не выполненные по состоянию на отчетную дату условия предоставления бюджетных средств и связанные с ними условные обязательства и условные активы.

В силу новых положений НК РФ, внесенных Федеральным законом 121-ФЗ от 22.04.2020 субсидии, полученные в связи с постановлением Правительства Российской Федерации от 24.04.2020 N 576, не учитываются при формировании налоговой базы по налогу на прибыль.

Если налогоплательщик применяет УСН, то подобные субсидии также не нужно отражать ни в доходах, ни в расходах.

Сколько дают

Правила получения субсидии из федерального бюджета МСП, пострадавшими от коронавируса, утверждены постановлением Правительства РФ от 24 апреля 2020 г. № 576.

Размер субсидии зависит от величины федерального МРОТ на 1 января 2020 года, составляющей 12 130 рублей, и количества работников из отчетов по форме СЗВ-М за март 2020 г.

Для ИП с работниками количество работников за март увеличивается на единицу. Для ИП без работников субсидия равна одному МРОТ, то есть 12 130 рублей.

Субсидию можно расходовать на выплату зарплаты за апрель и май 2020 года, а также и на другие нужды, связанные с производственной деятельностью в условиях кризиса.

Нормативная база

Правила формирования в бухгалтерском учете информации о получении и использовании государственной помощи, предоставляемой коммерческим организациям, в том числе субсидий, установлены ПБУ 13/2000 «Учет государственной помощи».

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Получатель принимает бюджетные средства к бухгалтерскому учету при наличии двух условий (п. 5 ПБУ 13/2000):

- имеется уверенность, что условия предоставления этих средств организацией будут выполнены;

- имеется уверенность, что указанные средства будут получены.

Средства бюджетной субсидии учитываются как возникновение целевого финансирования и задолженность по этим средствам. Как только деньги фактически поступили, задолженность уменьшается и соответственно увеличиваются счета учета денежных средств, капвложений и т. п. (п. 7 ПБУ 13/2000).

В общем случае возникновение целевого финансирования отражают на дату вынесения решения о предоставления субсидии.

- Дебет 76 Кредит 86

- принято решение о выплате субсидии;

- Дебет 51 Кредит 76

- получена субсидия.

В случае с субсидией на зарплату и неотложные нужды по постановлению № 576 можно сократить количество записей, исключив отражение задолженности по субсидии на 76 счете, и ограничиться проводкой:

- Дебет 51 Кредит 86

- получена субсидия на расчетный счет.

Поясним на примере.

Федеральный закон от 22 апреля 2020 г. № 121-ФЗ освобождает субсидии пострадавшим от коронавируса от налогообложения с 1 января 2020 года. Эти средства не облагаются налогом на прибыль, налогом по УСН и ЕСХН.

Как списывать субсидию

Списывать субсидию в общем случае нужно в соответствии с пунктом 9 ПБУ 13/2000. То есть в периоды признания расходов, на финансирование которых она получена.

При этом нужно помнить, что, как правило, сумма субсидии, учтенная на счете 86, отражается по кредиту счета 98 в качестве доходов будущих периодов и относится на прочие доходы на счете 91 по мере расходования (п. 8 ПБУ 13/2000).

Но если же вся сумма субсидии единовременно направляется на покрытие каких-либо расходов, например, по зарплате, в составе прочих расходов ее можно отразить единовременно и не затрагивать счет 98. Так можно поступить с субсидией по постановлению № 576.

Расходы, оплаченные за счет субсидии (зарплата и пр.), отражаются в бухгалтерском учете в обычном порядке учета затрат.

Если субсидия направлена на выплату зарплаты работникам, то с выплаченных сумм нужно удержать НДФЛ и начислить страховые взносы. Однако для малых предприятий во втором квартале 2020 года страховые взносы начислять не нужно, поскольку для них действует льгота в виде нулевого тарифа.

В бухучете субсидия отражается в доходах, произведенные за счет нее затраты – в расходах. В налоговом учете такие доходы и расходы не учитываются.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Читайте также: