Как доказать что нежилое помещение не использовалось в предпринимательской деятельности налоговой

Опубликовано: 16.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Физическое лицо, имеющее статус ИП, планирует продать нежилое помещение, которое использовалось в предпринимательской деятельности. Вид деятельности по продаже имущества не заявлен. ИП применяет УСН с объектом налогообложения "доходы". Имущество приобреталось по договору купли-продажи в 2016 году.

Каков порядок налогообложения доходов от продажи нежилого помещения?

По данному вопросу мы придерживаемся следующей позиции:

По нашему мнению, доходы от продажи нежилого помещения в рассматриваемой ситуации облагаются налогом, уплачиваемым в связи с применением УСН.

Анализ примеров судебной практики, сложившейся в последнее время, позволяет прийти к выводу, что на основании совокупности определенных фактов контролирующие органы и суды склонны рассматривать доходы граждан от реализации имущества как доходы, полученные в рамках предпринимательской деятельности, особенно когда физлицо имеет также статус ИП.

Так, для квалификации дохода как полученного в рамках предпринимательской деятельности необходимо наличие нескольких признаков:

- наличие статуса ИП у физлица в момент приобретения и (или) реализации имущества, либо до такой операции. При этом суды принимают во внимание вид деятельности, указанный при регистрации, однако этот фактор принимается в качестве доказательства в совокупности с иными обстоятельствами и не всегда рассматривается как безоговорочное доказательство для квалификации дохода;

- систематическое (два раза и более в течение календарного года) осуществление операции купли-продажи имущества без его использования в личных целях;

- приобретение имущества без цели его использования в личных целях.

Отметим, что бремя доказывания обстоятельств, указывающих на фактическое вступление гражданина в оборот в качестве субъекта предпринимательства и дающих основания для квалификации полученного физическим лицом дохода как связанного с предпринимательской деятельностью, лежит на налоговом органе.

Обоснование позиции:

Пункт 2 ст. 11 НК РФ определяет ИП как физическое лицо, зарегистрированное в установленном порядке и осуществляющее предпринимательскую деятельность без образования юридического лица.

При этом (с учетом п. 1 ст. 11 НК РФ) под предпринимательской деятельностью следует понимать самостоятельную, осуществляемую на свой риск деятельность, направленную на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке (ст. 2 ГК РФ).

Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве ИП (п. 1 ст. 23 ГК РФ).

Порядок регистрации физических лиц в качестве ИП регулируется Федеральным законом от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" (далее - Закон N 129-ФЗ).

Государственная регистрация ИП представляет собой внесение в Единый государственный реестр индивидуальных предпринимателей (далее - ЕГРИП) уполномоченным органом сведений о приобретении физическими лицами статуса ИП, прекращении физическими лицами деятельности в качестве ИП, иных сведений, предусмотренных законом (ст. 1 Закона N 129-ФЗ).

К числу сведений, которые содержатся в ЕГРИП, относятся, в частности, сведения о кодах по ОКВЭД (пп. "о" п. 2 ст. 5 Закона N 129-ФЗ). Согласно п. 5 ст. 5 Закона N 129-ФЗ при изменении кодов ОКВЭД ИП обязан в течение трех рабочих дней сообщить об этом в регистрирующий орган по месту своего жительства.

Следует также отметить, что гражданское законодательство не разделяет имущество физического лица на имущество, принадлежащее ему исключительно как гражданину, и имущество, принадлежащее ему исключительно как ИП (постановление Конституционного Суда РФ от 17.12.1996 N 20-П). Получение статуса ИП не обособляет часть имущества гражданина, поскольку факт его государственной регистрации в качестве ИП не "создает" его как новое отдельное лицо с обособленным имуществом, а предпринимательская деятельность гражданина по-прежнему является деятельностью самого гражданина.

Законодательство о налогах и сборах также не устанавливает для физических лиц, участвующих в сделках по купле-продаже принадлежащего им на праве собственности имущества, обязательного наличия статуса ИП.

В этой связи вопрос налогообложения доходов от продажи имущества, полученных физическими лицами, зарегистрированными в качестве ИП, на данный момент является неоднозначным. В основном сложности при налогообложении упомянутых сделок возникают у ИП, применяющих УСН.

Разница в налогообложении доходов ИП, применяющего УСН (доходы), и физлица

В соответствии с п. 3 ст. 346.11 НК РФ применение УСН индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате НДФЛ (в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов в виде дивидендов, а также с доходов, облагаемых по налоговым ставкам, предусмотренным п.п. 2 и 5 ст. 224 НК РФ).

При определении объекта налогообложения по налогу, уплачиваемому в связи с применением УСН, учитываются доходы, определяемые в порядке, установленном п.п. 1 и 2 ст. 248 НК РФ (п. 1 ст. 346.15 НК РФ), т.е. доходы от реализации товаров (работ, услуг) и имущественных прав (далее также - доходы от реализации) и внереализационные доходы.

Доходом от реализации признается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав (п. 1 ст. 248, ст. 249 НК РФ). Под реализацией товаров ИП, применяющим УСН, в силу п. 1 ст. 39 НК РФ следует понимать передачу им на возмездной основе права собственности на товары. Товаром для целей НК РФ признается любое имущество, реализуемое либо предназначенное для реализации (п. 3 ст. 38 НК РФ).

Соответственно, доходы ИП от продажи имущества облагаются налогом, уплачиваемым в связи с применением УСН, в том случае, если такие доходы являются доходами, полученными от предпринимательской деятельности.

При этом в отношении доходов, полученных гражданином в рамках предпринимательской деятельности, от реализации недвижимого имущества, налогоплательщик не вправе воспользоваться имущественным вычетом по НДФЛ, предусмотренным ст. 220 НК РФ (абзац 2 пп. 4 п. 2 ст. 220 НК РФ, письма Минфина России от 19.12.2018 N 03-04-05/92598, от 10.12.2018 N 03-04-05/89295, от 15.08.2017 N 03-04-05/52220, от 28.06.2016 N 03-11-06/2/37424).

Мнение контролирующих органов

В письме Минфина России от 24.05.2016 N 03-04-05/29559 разъяснено, что доходы от деятельности, подпадающей под вид деятельности, указанный ИП при регистрации, признаются доходами, полученными от осуществления предпринимательской деятельности. Соответственно, в случае если, например, недвижимость использовалась в предпринимательской деятельности или если ИП при регистрации заявил такой вид деятельности, как продажа недвижимого имущества, то доходы от данной продажи учитываются в составе доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН.

Аналогичный подход представлен также в письмах Минфина России от 24.07.2019 N 03-11-11/55063, от 08.02.2019 N 03-04-05/7685, от 14.09.2018 N 03-11-11/65826, от 05.05.2016 N 03-11-11/25909, в которых финансовое ведомство указало, что доходы, полученные от реализации недвижимого имущества, которое не использовалось ИП в целях осуществления предпринимательской деятельности, а также если ИП не указывался при регистрации вид деятельности, связанный с продажей недвижимого имущества, подлежат обложению НДФЛ в порядке, установленном главой 23 НК РФ.

Обнаруженная нами по рассматриваемому вопросу позиция налоговых органов заключается в том, что квалификация доходов, относящихся к предпринимательской деятельности, зависит от совокупности факторов, составляющих суть конкретного вида предпринимательской деятельности: оснований, в связи с которыми получено право собственности на реализуемое имущество; целей осуществляемых операций купли-продажи указанного имущества, а также наличия свидетельств о систематическом осуществлении указанных операций (письма ФНС России от 25.01.2011 N КЕ-3-3/142, УФНС России по Республике Татарстан от 11.02.2015 N 2.20-0-63/00186зг@).

При этом, как мы видим, в указанных разъяснениях как значимый фактор отнесения дохода к доходам от предпринимательской деятельности рассматривается соответствие операции коду ОКВЭД, заявленному ИП при регистрации.

В то же время анализ судебной практики последних лет показывает, что соответствие операции купли-продажи имущества коду ОКВЭД не всегда учитывается как единственный фактор, подтверждающий, что операция осуществлена в рамках предпринимательской деятельности ИП или в рамках личной деятельности физлица.

Судебная практика

Учитывая определение предпринимательской деятельности, содержащееся в ст. 2 ГК РФ, ведение предпринимательской деятельности связано с хозяйственными рисками, в связи с чем для отнесения деятельности к предпринимательской существенное значение имеет не факт получения прибыли, а направленность действий предпринимателя на ее получение.

Таким образом, в качестве объекта налогообложения по УСН учитываются доходы предпринимателя в связи с осуществлением деятельности, направленной на систематическое получение прибыли (постановление Пятнадцатого ААС от 25.10.2016 N 15АП-15366/16). О систематическом ведении физическим лицом предпринимательской деятельности можно очевидно утверждать, если в течение календарного года оно совершило как минимум две аналогичные возмездные сделки, направленные на получение прибыли (постановление Тринадцатого ААС от 29.05.2017 N 13АП-8286/17).

В связи с чем суды оценивают совокупность действий налогоплательщика и фактов при оценке дохода от реализации имущества (признается ли он полученным в рамках предпринимательской деятельности или нет). Наличие у физлица статуса ИП не всегда свидетельствует о том, что любая деятельность, осуществляемая таким лицом, является предпринимательской. И наоборот - отсутствие статуса ИП у физлица не означает, что он не может получить доход от предпринимательской деятельности.

Отметим, что гражданское законодательство не содержит требований об обязательном указании в договорах статуса ИП (постановления Двадцатого ААС от 14.03.2018 N 20АП-925/18, Пятнадцатого ААС от 25.10.2016 N 15АП-15366/16).

О наличии в действиях гражданина признаков предпринимательской деятельности могут свидетельствовать, в частности, изготовление или приобретение имущества с целью последующего извлечения прибыли от его использования или реализации; хозяйственный учет операций, связанных с осуществлением сделок; взаимосвязанность всех совершенных гражданином в определенный период времени сделок (постановления Президиума ВАС РФ от 16.03.2010 N 14009/09, от 18.06.2013 N 18384/12).

В связи с этим для квалификации полученных предпринимателями доходов от использования имущества применяются следующие критерии: предназначается ли имущество для систематического извлечения прибыли; используется ли имущество предпринимателями в личных целях, как физическим лицом.

Руководствуясь указанными положениями, иногда суды и налоговые органы исходят из того, что о наличии предпринимательской деятельности может свидетельствовать не столько наличие статуса ИП, сколько факт приобретения реализованного имущества не для личных целей. При этом суды анализируют взаимосвязанность всех совершенных гражданином в определенный период времени сделок.

Так, например, в постановлении Тринадцатого ААС от 09.08.2019 N 13АП-16342/19 суд не нашел доказательств приобретения имущества для личного пользования. В связи с этим арбитры решили, что такая продажа носит признаки предпринимательской деятельности и должна облагаться налогом в рамках УСН (смотрите также постановления Восемнадцатого ААС от 03.09.2019 N 18АП-9994/19, Пятнадцатого ААС от 08.08.2019 N 15АП-12019/19).

Как указано в постановлении Восемнадцатого ААС от 12.03.2018 N 18АП-872/18, "о наличии в действиях гражданина признаков предпринимательской деятельности могут свидетельствовать, в частности, изготовление или приобретение имущества с целью последующего извлечения прибыли от его использования или реализации; хозяйственный учет операций, связанных с осуществлением сделок; взаимосвязанность всех совершенных гражданином в определенный период времени сделок".

Таким образом, вопрос о квалификации той или иной деятельности физических лиц в качестве предпринимательской разрешается правоприменительными органами на основании фактических обстоятельств конкретного дела (определение Верховного Суда Республики Карелия от 21.08.2017 по делу N 33а-2825/2017).

Учитывая обстоятельства данной конкретной ситуации, а именно тот факт, что нежилое помещение ранее использовалось в предпринимательской деятельности и не было предназначено для личного использования, мы считаем, что с большой долей вероятности налоговые органы будут настаивать на том, что доходы от продажи такого недвижимого имущества подлежат налогообложения в рамках УСН.

В то же время отметим, что гражданин не лишен возможности доказывать, что он реализовал нежилое помещение как обычное физическое лицо, вне связи с предпринимательской деятельностью.

Отметим, что бремя доказывания обстоятельств, указывающих на фактическое вступление гражданина в оборот в качестве субъекта предпринимательства и дающих основания для квалификации полученного физическим лицом дохода как связанного с предпринимательской деятельностью, лежит на налоговом органе.

Рекомендуем также ознакомиться со следующими материалами:

- Энциклопедия решений. НДФЛ с доходов индивидуальных предпринимателей от продажи имущества, используемого ими в предпринимательской деятельности;

- Вопрос: Физическое лицо продает недвижимое имущество (здание), находящееся в его собственности с 2011 года. Ранее здание сдавалось в аренду юридическому лицу. Облагается ли НДФЛ продажа физическим лицом коммерческой недвижимости (не квартиры), если она находится в собственности более трех лет? (ответ службы Правового консалтинга ГАРАНТ, сентябрь 2019 г.)

- Вопрос: Согласно постановлению Тринадцатого арбитражного апелляционного суда от 29.05.2017 N 13АП-8286/17 о систематическом ведении физическим лицом предпринимательской деятельности можно очевидно утверждать, если в течение календарного года оно совершило, как минимум, две аналогичные возмездные сделки, направленные на получение прибыли. Какие критерии систематичности ведения физическим лицом предпринимательской деятельности выработаны с учетом сложившейся судебной практики (продажа двух жилых помещений, продажа двух нежилых помещений, продажа жилого и нежилого помещений, продажа нескольких объектов недвижимого имущества по одному договору и т.п.)? (ответ службы Правового консалтинга ГАРАНТ, август 2019 г.)

- Вопрос: Индивидуальный предприниматель (далее - ИП) находится на УСН с объектом налогообложения "доходы". Указанное физическое лицо (далее - ФЛ) зарегистрировано в качестве ИП с 2015 года. Среди видов деятельности ИП отсутствует продажа недвижимости. Земельный участок приобретен ФЛ в 2008 году, использовался в качестве дачного участка, в предпринимательской деятельности ИП не использовался в течение всего времени, пока находился в собственности ИП. Должен ли ИП уплачивать с дохода, полученного от продажи земельного участка, НДФЛ или налог, уплачиваемый в связи с применением УСН? (ответ службы Правового консалтинга ГАРАНТ, апрель 2019 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Цориева Зара

Ответ прошел контроль качества

2 октября 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Инспекцией по результатам камеральной проверки налоговой декларации по УСН за 2018 год предпринимателю предложено устранить возможное нарушения пункта 1 статьи 346.15 Налогового кодекса РФ путем представления уточненной налоговой декларации по УСН за 2018 год, включив в налогооблагаемую базу доход от реализации имущества.

ИП занимается торговлей смешанными товарами: автомобильными деталями, книжной продукцией, инструментами и др. (ОКВЭД 45.32, 47.19, 47.30, 47.52.1, 47.61). В Едином государственном реестре индивидуальных предпринимателей в отношении данного налогоплательщика не указаны иные виды экономической деятельности, в том числе, связанных с реализацией недвижимости.

В мае 2018 года гражданин реализовал нежилое помещение на первом этаже многоквартирного жилого дома за 6 250 тыс. руб. Стоимость его приобретения 6 245 тыс. руб. в июне 2017 года. Целью приобретения данного объекта недвижимости являлось семейное использование, а не коммерческая деятельность, либо дальнейшая реализация.

Свою предпринимательскую деятельность ИП с момента создания ведет по другому адресу.

Для определения режима налогообложения при реализации недвижимого имущества, принадлежащего предпринимателю, принципиальное значение имеет назначение этого имущества и цели его использования.

Реализованный объект недвижимости не относится к основным средствам, используемым в предпринимательской деятельности, т.к. данное помещение не использовалось гражданином для предпринимательской деятельности, а также не передавалось в аренду третьим лицам. За весь период осуществления деятельности ИП, реализация объекта недвижимости осуществлена впервые (единожды), следовательно, носит разовый характер. Расходы по содержанию данного объекта недвижимости, в том числе коммунальные платежи, оплачивались из личных и семейных средств гражданина, и не уменьшали налогооблагаемую базу по УСН.

Из уведомления Инспекции: «Из анализа сведений, имеющихся в Инспекции установлено, что в реализованном объекте вы не проживали (не были зарегистрированы), факт использования указанного объекта для личных или семейных нужд как физического лица вами не подтверждён, в частности отсутствует информация (документы) свидетельствующие об использовании приобретенного вами объекта для личных целей. Указанный факт также свидетельствует об использовании недвижимого имущества не для личных либо семейных нужд физического лица, а в предпринимательских целях, то есть, для извлечения дохода. Таким образом, доходы от реализации объекта недвижимости в размере 6 250 000 руб. подлежат включению в состав доходов, подлежащих обложению УСН и отражаемых в налоговой декларации по УСН за 2018 год»

Доводы Инспекции не могут быть доказательством использования объекта недвижимости в коммерческих целях. У налогоплательщика нет установленной законом обязанности регистрироваться (либо проживать) в приобретенном объекте недвижимости, а также менять адрес своей регистрации.

Дополнительно сообщаю, что объект приобретен без отделки (черновая), в период владения указанным объектом, в нем не производились строительно-ремонтные работы, поэтому использовать его в предпринимательских целях, либо сдавать в аренду было невозможно.

Доход от реализации помещения отражен в декларации 3-НДФЛ, направленной в ИФНС России 18.03.2019 г. с приложенными подтверждающими документами.

В соответствии с налоговым законодательством, по итогам года ИП на УСН «Доходы минус расходы» рассчитывают два налога: налог, рассчитанный (доходы – расходы) x 10%; и минимальный налог, т.е. (доходы) x 1%. Налог, который получился больше другого, ИП должен заплатить в налоговый орган. С учетом положений, изложенных в Уведомлении, Гражданин должен включить в состав доходов 6 250 тыс. руб., и доначислить минимальный налог 62,5 тыс. руб. Сумма доначисленного налога в 13 раз превышает полученный доход 5 тыс.руб. (6 250-6 245).

Прошу сформировать юридическую позицию по обоснованности действий ИП по признанию дохода от реализации помещения, облагаемым НДФЛ. Какова вероятность выигрыша дела в суде?

Физическое лицо продает нежилое помещение, которое сдавалось коммерческой фирме. Какие налоги при продаже нужно заплатить, или разумнее оформить ИП, а затем продавать?

В вашем случае в связи с тем, что недвижимость является нежилой и сдается в аренду юридическому лицу, возникают некоторые риски, связанные с налогообложением этой недвижимости. Первый вопрос, на который необходимо найти ответ, касается нынешнего использования данной недвижимости: не является ли сдача такого имущества в аренду предпринимательской деятельностью? По общему правилу, предпринимательская деятельность – это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом (см. п. 1 ст. 2 Гражданского кодекса РФ). И если сдача в аренду временно свободной квартиры чаще не признается предпринимательством, то нежилые помещения – дело другое. Если само назначение помещения не предполагает его использование для личных, семейных нужд, если договоры аренды заключены на длительный (более одного налогового периода) срок с возможностью «автоматической» пролонгации, если в этих договорах предусмотрены санкции за нарушение условий, – налоговый орган с большой долей вероятности попытается признать данную деятельность предпринимательской. Помимо неприятностей, связанных с попыткой взыскания с вас хотя бы НДС за весь период сдачи помещения в аренду, при продаже помещения, используемого в предпринимательской деятельности, невозможно будет применить освобождение от налогообложения, предусмотренное п. 17.1 ст. 217 Налогового кодекса РФ (далее – НК РФ), поскольку данный пункт гласит, что его действие не распространяется на случаи продажи объектов недвижимости, непосредственно используемых в предпринимательской деятельности. Таким образом, обложение налогом доходов от продажи вашего помещения будет осуществляться на основании ст. 214.10 НК РФ. Величина дохода для целей налогообложения принимается равной цене сделки по продаже помещения. Однако, если цена сделки окажется ниже, чем 70% кадастровой стоимости помещения на 1 января года, в котором вы продаете помещение, то для целей налогообложения будет использоваться величина в 70% кадастровой стоимости. При этом если вы являетесь налоговым резидентом РФ (т.е. доход от данной сделки облагается налогом по ставке 13%), то вы, формально, вправе применить имущественный налоговый вычет, предусмотренный пп. 1 п. 2 ст. 220 НК РФ, либо учесть для налогообложения фактически осуществленные и документально подтвержденные расходы по приобретению данного помещения на основании пп. 2 п. 2 ст. 220 НК РФ. Правда, это возможно лишь в том случае, если вы владеете помещением менее минимального предельного срока. Это следует из положений ст. 220 НК РФ, где получение имущественного налогового вычета никак не связано с использованием объекта недвижимости в предпринимательской деятельности. Правда, Минфин России (равно как и большинство судов) считает, что имущественный налоговый вычет невозможен при использовании имущества в предпринимательской деятельности.

Минимальный срок владения исчисляется в соответствии с положениями ст. 217.1 НК РФ. Для нежилого помещения он зависит от того, каким образом вы стали владельцем данного помещения: если вы получили помещение в порядке наследования или дарения от близкого родственника или члена семьи (супруги, родители, дети, усыновители и усыновленные, братья, сестры, бабушки, дедушки, внуки) или в порядке приватизации, или если вы являлись плательщиком ренты и получили помещение по договору пожизненного содержания с иждивением, то этот срок составляет три года. В других случаях – пять лет. Однако законами субъектов Федерации пятилетний срок может быть уменьшен вплоть до нуля, равно как и величина в 70% кадастровой стоимости, о которой говорилось выше.

Если же ваша деятельность по сдаче помещения в аренду не признается предпринимательской, то вы имеете право на освобождение дохода от продажи помещения. Это право дается вам, если вы владеете помещением в течение минимального предельного срока (в соответствии со ст. 217.1 НК РФ) или дольше. Также здесь следует учесть еще один нюанс – если помещение приобретено до 1 января 2016 г., то освобождение возможно по истечении трех лет владения данным помещением. Иными словами, если вы приобрели продаваемое сейчас помещение до 1 января 2016 г., платить налог и отчитываться (подавать декларацию) не нужно. Но только если ваша деятельность по сдаче этого помещения в аренду не признается предпринимательской.

Что касается регистрации в качестве ИП для целей продажи помещения, то это может вызвать претензии со стороны налоговых органов. Во-первых, такой вид деятельности (продажа объектов недвижимости) должен быть отражен в составе видов деятельности ИП. А во-вторых, в этом случае налоговики попробуют доказать как раз отсутствие предпринимательской деятельности у ИП. Сделка всего одна, никакой другой деятельности ИП не ведет, зарегистрирован незадолго до продажи помещения, которым владел и ранее, иными словами – есть подозрения в получении необоснованной налоговой выгоды. Если доказать получится, то продажу обложат НДФЛ.

Резюмируя все вышесказанное, можно отметить следующее:

Если вы не признаете деятельность по сдаче помещения в аренду предпринимательской (поэтому и не регистрировались в качестве ИП), владеете помещением дольше, чем установленный в вашем случае минимальный срок владения (или приобрели помещение до 1 января 2016 г.), то при продаже помещения вы вправе воспользоваться освобождением от налогообложения на основании п. 17.1 ст. 217 НК РФ. И, соответственно, не платить налог и не подавать декларацию.

6 марта Верховный Суд РФ вынес Определение № 308-КГ17-14457, которым направил на новое рассмотрение дело, в котором суды трех инстанций сочли правомерным доначисление налоговым органом предпринимателю налога с дохода от реализации нежилого помещения, не использовавшегося в предпринимательской деятельности.

Как следует из решения ВС, индивидуальный предприниматель, занимающийся оптовой торговлей мебелью и плативший налоги по упрощенной системе налогообложения, получал дополнительный доход от сдачи в аренду нежилого помещения, принадлежавшего лично ему. В 2014 г. недвижимость была продана и с дохода от ее продажи предприниматель уплатил НДФЛ.

В ходе проведения камеральной налоговой проверки за 2014 г. налоговая инспекция пришла к выводу, что доход, полученный от реализации нежилого помещения, является доходом от предпринимательской деятельности и должен учитываться при исчислении налога, подлежащего уплате за этот период. По результатам проверки инспекция доначислила предпринимателю единый налог по УСН, пени и штрафы в соответствии с п. 1 ст. 122 НК РФ. Решением вышестоящего налогового органа решение инспекции оставлено без изменения, апелляционная жалоба предпринимателя – без удовлетворения.

Суды трех инстанцией поддержали позицию налогового органа. Основываясь на положениях ст. 249, 346.12, 346.14, 346.15 НК РФ, они пришли к выводу, что доход, полученный предпринимателем от продажи нежилого помещения, непосредственно связан с предпринимательской деятельностью и подлежит обложению налогом по УСН, предусмотренной гл. 26.2 НК РФ. Суды сочли, что предприниматель использовал недвижимое имущество в предпринимательской деятельности, поскольку систематически получал доход от сдачи в аренду нежилых помещений, не предназначенных для использования в личных, семейных и иных, не связанных с предпринимательскими, целях.

Не согласившись с судебными актами, предприниматель обратился с кассационной жалобой в Верховный Суд РФ. Рассмотрев жалобу, Судебная коллегия по экономическим спорам сочла ее подлежащей удовлетворению.

ВС отметил, что согласно п. 1 ст. 2 ГК РФ предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг. По смыслу данной нормы направленность действий гражданина на систематическое получение прибыли, как признак деятельности предпринимателя, состоит в активных действиях – вовлечении соответствующих ресурсов (оборудования, рабочей силы, технологии, сырья, материалов, энергии, информационных ресурсов и т.п.), нацеленности произведенных затрат на получение положительного финансового результата.

Судебная коллегия указала, что в этом контексте в соответствии с правовой позицией Президиума ВАС РФ, изложенной в Постановлении от 18 июня 2013 г. № 18384/12, о наличии в действиях гражданина признаков предпринимательской деятельности может свидетельствовать изготовление (приобретение) имущества с целью последующего извлечения прибыли от его использования или реализации, хозяйственный учет операций, связанных с осуществлением сделок, взаимосвязанность всех совершенных гражданином в определенный период времени сделок.

Верховный Суд также отметил, что в отношении деятельности по приобретению и реализации объектов недвижимости вывод о ее предпринимательском характере также может быть сделан с учетом множественности (повторяемости) данных операций, непродолжительного периода времени нахождения имущества в собственности гражданина (Постановление Президиума ВАС РФ от 29 октября 2013 г. № 6778/13). При рассмотрении настоящего дела судами не исследована совокупность такого рода обстоятельств. Следовательно, вывод судов о том, что доход от реализации нежилых помещений связан с предшествующим использованием данного имущества в предпринимательской деятельности гражданина, не может быть признан обоснованным.

Судебная коллегия также указала, что согласно материалам дела предприниматель приводил сведения о том, что о природе дохода, декларируемого им в декларациях по НДФЛ, налоговому органу было известно, но сомнений в правильности уплаты НДФЛ с данного дохода налоговый орган не выражал. Суды трех инстанций, согласившись с выводами налогового органа, не исследовали надлежащим образом доводы заявителя, не проверили, в какой мере налоговый орган был осведомлен о получении ИП дохода от сдачи в аренду нежилого помещения, что в последующем позволило ему сделать вывод об использовании этого имущества в предпринимательской деятельности.

На основании изложенного Судебная коллегия ВС РФ отменила судебные акты судов трех инстанций и направила дело на новое рассмотрение в суд первой инстанции.

Партнер, руководитель практики «Налоги» АБ «Андрей Городисский и Партнеры» Валентин Моисеев отметил, что ответ на вопрос, в каком случае доход от продажи имущества следует считать полученным в рамках предпринимательской деятельности, очевиден. «Если такое имущество приобретено в целях предпринимательской деятельности лицом, имеющим статус предпринимателя, и в такой предпринимательской деятельности использовалось, то и доход от продажи такого имущества должен считаться доходом от предпринимательской деятельности. Разъясняя эти положения, Верховный Суд не сказал ничего нового, однако причиной отправления дела на пересмотр в суд первой инстанции стало явное игнорирование судами предыдущих инстанций доводов, которые предприниматель приводил в свою защиту», – пояснил адвокат.

Валентин Моисеев также обратил внимание на то, что в данном деле Верховный Суд сделал важный вывод, подчеркнув, что отсутствие в течение длительного периода у налогового органа претензий к предоставляемым налогоплательщиком сведениям означает, что у налогового органа нет сомнений в правильности исчисления налогов на основании этих сведений. В этом случае инспекция не вправе пересматривать налоговые обязательства налогоплательщика, оспаривая факты, ставшие известными налоговому органу из прошлых налоговых периодов.

По мнению Валентина Моисеева, этот подход можно только приветствовать, поскольку он направлен на придание стабильности регулированию налоговых правоотношений, в которых инициатива проверок принадлежит заведомо более сильной стороне – налогоплательщику. «Закрепление данного подхода означало бы, что налоговый орган не вправе оспаривать применение налогоплательщиком льгот или режимов налогообложения, исключение объектов из числа налогооблагаемых, если в прошлых периодах налоговый орган соглашался с фактами, на основании которых налогоплательщик формирует налоговую базу соответствующим образом», – считает Валентин Моисеев.

Адвокат, руководитель практики «Урегулирование споров и судебных разбирательств» компании LDD Андрей Попов отметил, что решение Судебной коллегии на практике реализует принцип, изложенный Конституционным Судом РФ в своих определениях, согласно которому применение ранее установленных условий реализации прав и свобод должно осуществляться на основе принципа поддержания доверия граждан к закону и действиям государства.

По мнению Андрея Попова, теперь при рассмотрении подобных споров суды должны обращать внимание не только на формальные признаки нарушения налогового законодательства гражданами, но и исследовать вопросы добросовестного отношения налоговых органов к своим обязанностям, в том числе по своевременному информированию граждан о допущенных нарушениях и ошибках при исчислении налогов.

Не все индивидуальные предприниматели платят налог на имущество. Государство разработало ряд правил, при которых ИП освобождается от этого вида платежей в бюджет. Какие ИП налог на имущество платить не обязаны, где проверить начисление налога и какими льготами можно воспользоваться, расскажет Бробанк.

| Обслуживание | 0 Р |

| % на остаток | До 7% |

| Пополнение | 0,5% |

| Платеж | 50 руб. |

| Перевод | 0 руб. |

| Овердрафт | 0 руб. |

Кому из ИП можно не платить налог на имущество

Индивидуальные предприниматели расцениваются как физические лица и по такой же схеме они уплачивают налог на имущество. Начиная с 2019 года, ИП вносят платежи только за недвижимость, которая:

- уже относится к жилому фонду – квартиры, дома, дачи, если у строения есть связь с землей;

- нежилые объекты – гаражи, парковочные места;

- любые другие жилые и нежилые готовые строения или те, которые только отстраиваются, но уже зарегистрированы в собственность.

При этом предприниматели на вмененном доходе, патенте или сельхозналоге, не платят за недвижимость, которая нужна для работы. Например, если они арендовали или купили объект под оборудование, мастерскую или склад.

Те ИП, которые работают на основной системе налогообложения, обязаны платить налог на недвижимость. Также налог платят и предприниматели на упрощенке, если у них есть магазин, торговая площадь или офис, а также помещение для оказания услуг, которое включено в перечень кадастровой недвижимости.

В РФ у предпринимателя 5 вариантов налогообложения при открытии ИП:

- общая система налогообложения – ОСН;

- патентная – ПСН;

- упрощенная – УСН;

- единый налог на вменённый налог – ЕНВД;

- единый сельскохозяйственный налог – ЕСХН.

Если ИП не подавал заявление в налоговую службу на изменение налогового режима, то по законодательству РФ он будет работать по ОСН.

Чтобы уяснить платить или нет ИП налог на имущество, можно руководствоваться таким правилом:

- За недвижимость для работы по патенту, вменёнке или сельхозналогу платить не надо. По упрощёнке надо проверить, относится ли недвижимость к оцененной по кадастровой стоимости или нет. Если нет, то налог ИП не платит, если да – то платит.

- Предприниматели, которые работают по основной системе налогообложения, платят в бюджет налог на недвижимость в обязательном порядке. При этом не важно, включено имущество в кадастровый перечень или нет.

Поэтому налоговый режим и включение в кадастр — определяющие параметры.

Как доказать, что имущество используется в деятельности ИП

Предпринимателю не надо доказывать, что имущество задействовано в предпринимательской деятельности. Налоговая служба сама установит этот факт в ходе выездных проверок. Для освобождения от уплаты налога в этом случае потребуется:

- подать заявление в свободной форме;

- описать объекты недвижимости, которые задействованы в предпринимательской деятельности;

- указать используемый вариант режима налогообложения.

Предпринимателям, которым положена льгота, не нужно прилагать подтверждающие документы. Такой порядок предусмотрен начиная с 2018 года.

От чего зависит сумма налога

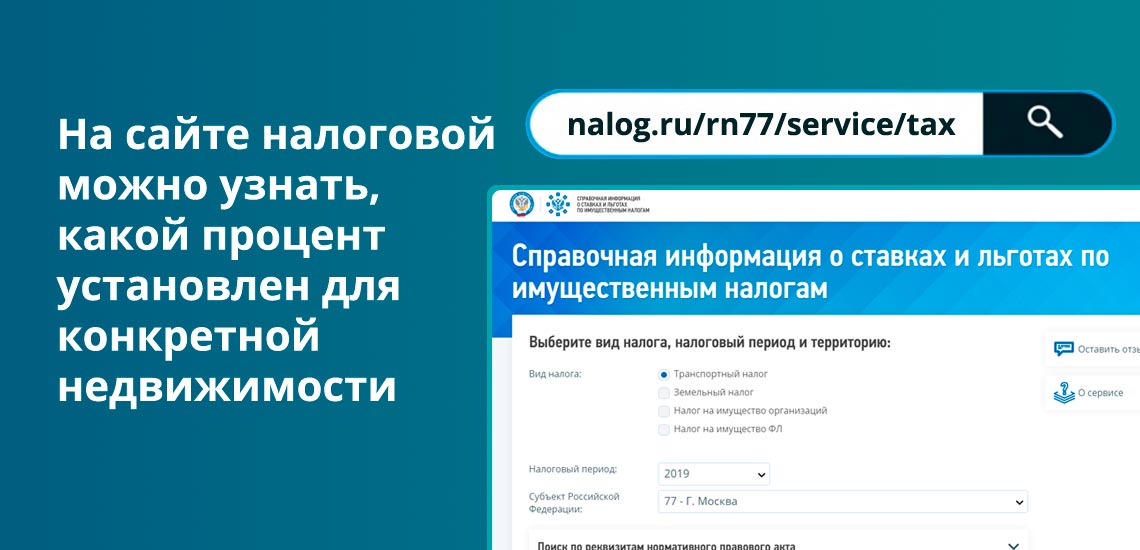

Регионы самостоятельно устанавливают ставку по налогу на имущество, так как платеж относится к местным. На размер налога влияет цена недвижимости, чем она выше, тем больше сумма оплаты. Самая высокая ставка по России составляет 2%. На сайте налоговой можно узнать, какой процент установлен для определенного объекта. Понадобится ввести тип налога, регион и год, за какой планируется оплата налога за недвижимость.

С начала 2020 года подсчет налога на имущество происходит по кадастровой стоимости. Эту цену определяет не сам владелец или рынок, а государственный орган. Но стоимость не сильно отличается от рыночной. Пересчет кадастровой оценки недвижимости проходит каждые 5 лет. Полученные данные публикуют на сайте Росреестра.

До конца 2019 года в некоторых областях и регионах налог основывали не на кадастровой, а на инвентаризационной стоимости, ее высчитывали по степени износа объекта. Теперь такого нет, и все налоги на недвижимость в РФ подсчитывают единым способом – по цене, которая указана в кадастре.

Ставка по налогу для ИП или же физических лиц будет зависеть от вида объекта, кадастровой стоимости и расположения. Например, для Ярославской области за 2019 год:

| Вид объекта, кадастровая стоимость и месторасположение | Процентная ставка |

| Жилье ценой до 2 млн рублей | 0,10 |

| Жилье от 2 млн до 5 млн рублей | 0,15 |

| Недостроенный жилой дом | 0,15 |

| Жилые дома ценой больше 5 млн рублей | 0,20 |

| Хозпостройки нежилые до 50 кв. м. | 0,15 |

| Жилые комплексы, гаражи, машино-места | 0,15 |

| Объекты, кадастровая стоимость которых превышает 300 млн рублей | 2,00 |

| Прочие объекты | 0,50 |

Подсчитывать, сколько надо заплатить в бюджет, не надо никому. Налоговая присылает письмо, где указан и срок и сумма. ФНС рассылает уведомления один раз в году, оплату также надо проводить одним платежом до 1 декабря следующего года. То есть, при получении письма 1 января 2020 года на оплату налога за 2019 год, его надо внести не позже 01.12.2020 года. Отчитываться отдельной декларацией или писать отчет не надо.

Как подсчитывают налог на имущество для ИП

Если уведомление от ФНС не пришло до октября текущего года, а ИП знает, что должен платить налог на имущество, то лучше запросить повторное уведомление самостоятельно. Или хотя бы проверить начислен налог на недвижимость или нет.

В том случае, если кажется, что в уведомлении налогового органа в сумме платежа допущена ошибка, то ее можно перепроверить на сайте ФНС. Для более четкого понимания как происходит расчет налога, рассмотрим пример:

ИП Ильков, владеет складом в г. Москва, в здании под кадастровым номером 77:09:0001015:1064. При указании в форме объекта недвижимости выберем вид – иное здание, сооружение, строение. После этого укажем, что объект не входит в перечень торгово-офисной недвижимости.

Посчитанная кадастровая стоимость недвижимости 78829968,44 рублей по данным Росреестра. Площадь объекта 2029,6 кв. м. При владении складом в размере 1/202 от общей площади больше 12 месяцев, нулевом налоговом вычете, без льготы и ставке налога в 2% сумма налога составит 7805 рублей.

Таким образом можно проверить любой объект в Российской Федерации. Для поиска кадастрового номера воспользуйтесь публичной картой, где будет достаточно адреса.

Каким предпринимателям положена льгота

Сумма налога на имущество для ИП зависит от льгот, которые положены собственнику. Их предоставляют пенсионерам, инвалидам, дачникам с участком до определенного размера. Каждый регион сам дополняет федеральный список льготников, поэтому он может быть в разы длиннее. Например, в него могут быть включены неполные или многодетные семьи. Но, в общем государственный перечень категорий граждан кому положены льготы на уплату налога за недвижимость выглядит так:

| Не платят вообще | Платят 50% |

| Герои СССР | Собственники дач размером до 50 кв. м. |

| Герои РФ | |

| Обладатели орденов Славы трех степеней | |

| Участники и ветераны ВОВ | |

| Семьи погибших военных | |

| Военнослужащие-пенсионеры | |

| Инвалиды с детства и инвалиды-детства | |

| Ликвидаторы ЧАЭС | |

| Воины афганцы | |

| Пенсионеры по возрасту | |

| Владельцы недвижимости, которую используют под творческие студии, библиотеки, музеи |

Если ИП попадает под одну из льготных категорий, то он может представить документы в ФСН, если ему была ошибочно насчитана сумма.

Основанием для пересчета суммы налога на имущества могут быть:

- ошибочные данные о собственнике;

- выставленная сумма налога, где не учтены льготы.

При обосновании предпринимателем допущенной ошибки налоговая инспекция:

- обнулит сумму и пени, которые содержали ошибку;

- сформирует новое уведомление и поместит его в личный кабинет налогоплательщика.

Если ИП не пользуется личным кабинетом налогоплательщика как физическое лицо, то ему придет новое уведомление на почтовый адрес. По законодательству ФНС может выставлять счет к уплате налога на имущество налогоплательщикам физлицам, если по каким-либо причинам плательщик не был к нему привлечен ранее, в течение 3-х лет. Кроме того налог за этот же налоговый период может быть пересчитан как в сторону уменьшения, так и в сторону увеличения по НК РФ.

Какие ИП обязаны платить налог на имущество

Предприниматель обязан платить налог при выполнении двух условий:

- Он собственник имущества. Если объект используется по договору аренды, то арендатор платить налог на недвижимость не должен.

- Недвижимость расположена на территории РФ. Если объект расположен в другой стране и ИП им владеет на законных основаниях того государства, то платить налог в бюджет РФ он не обязан.

При этом ИП платит налог, если он работает по ОСНО независимо от использования имущества – в личных или предпринимательских целях. Если объекты переданы в аренду, за них также должен платить налог предприниматель-собственник, если он работает на ОСНО, а не арендатор. И даже если предприниматель отдаст собственность в безвозмездное пользование, он все равно будет платить налог на недвижимость.

Клавдия Трескова - высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

При заполнении заявления о предоставлении налоговой льготы по налогу на имущество за 2020 ИП лист 2 . по договору аренды нежилого имущества склада , основным документом является договор аренды Срок договора с 01.01.2020 по 25.12.2020 Вопрос буду ли я платить налог на имущество за срок 26.12 по 31.12.2020г

Уважаемая Людмила, при расчете налога учитывается период аренды. Порядок исчисления необходимо уточнить в территориальном подразделении ФНС.

Читайте также: