Как добавить систему налогообложения для ип

Опубликовано: 16.05.2024

Если решили поменять систему налогообложения, эта статья для вас. Бухгалтеры рассказывают, какие заявления и в какие сроки оформить, чтобы не ошибиться. В статье — примеры для упрощенки, патента и вмененки.

Зачем менять систему налогообложения

Поменять систему налогообложения, Налоговый кодекс:

Есть два повода поменять систему налогообложения: по желанию или по требованию налогового кодекса.

В зависимости от системы размер налогов может отличаться в несколько раз, поэтому одному бизнесу больше подходит патент, другому — упрощенка 15% или 6%.

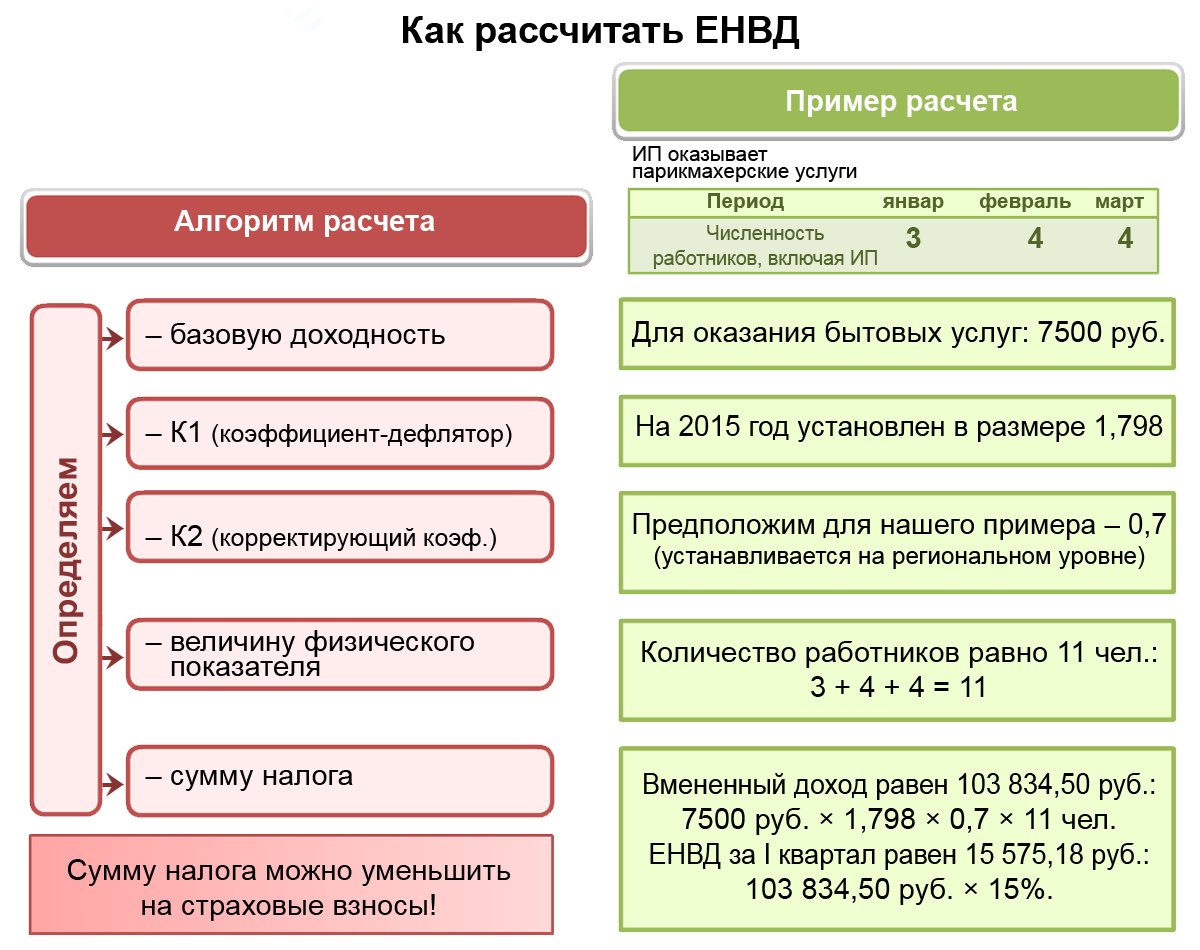

Магазин закупил запчасти на 70 000 тысяч рублей и продал за 100 000.

Представим, что магазин на упрощенке 6%. Он платит налог с дохода: доход — сто тысяч, налог — 6000, или шесть процентов от ста тысяч.

Теперь посчитаем налог на упрощенке 15%. Налог — это разница между доходами и расходами, которую надо умножить на пятнадцать процентов. Получается, магазин платит 4500 рублей и сокращает налог почти в полтора раза.

У каждой системы свои критерии. Например, индивидуальный предприниматель не вправе работать на патенте, если у него в штате больше пятнадцати сотрудников. Допустим, магазин начинал на патенте, потом увеличил штат, и теперь обязан перейти на другую систему налогообложения.

Штрафы за недоплату налогов — 122-я статья Налогового кодекса

По Налоговому кодексу, компания сама следит, отвечает ли она критериям системы налогообложения. Если нет, придется переходить на другую систему, иначе образуется долг по налогам. А за это полагается штраф.

«Росагро-консалтинг» перешла с общей системы на упрощенку шесть процентов.

Сначала всё было в порядке: «Росагро» отвечала требованиям работы на УСН 6% и платила налоги, сколько нужно.

Потом другая компания выкупила долю в «Росагро» — пятьдесят процентов. В Налоговом кодексе есть требования для упрощенки: доля одной компании в другой должна быть не больше четверти. Выходит, «Росагро» больше не может работать на УСН 6% и обязана перейти на другую систему налогообложения.

«Росагро» не поменяла систему и платила налоги по-старому три года. Через три года налоговая пересчитала налоги «Росагро» так, будто она работает на общей системе налогообложения, и потребовала доплатить 11,8 миллиона рублей.

Судебное дело на Российском налоговом портале

Правила перехода на другую систему

Статьи Дела:

Есть общие правила для смены системы налогообложения, они подходят для любой системы.

Убедиться, что компания подходит под критерии системы налогообложения. Каким компаниям какая система налогообложения подходит — отдельная тема, мы рассказываем об этом в статьях «Дела». Еще можно посмотреть таблицу налоговой: в таблице — сравнение всех систем. Основные критерии:

Заполнить заявление о переходе на другую систему. Заявление — документ, в котором компания говорит налоговой, что хочет перейти на новую систему. Без заявления компания не вправе считать и платить налоги по-новому.

У налоговой два похожих термина: «заявление» и «уведомление». Для патента и вмененки компания заполняет заявление, а для упрощенки — уведомление, по смыслу это одно и то же. Просто знайте, что есть два термина.

Заявление можно заполнять от руки или на компьютере и потом распечатать. Требования налоговой:

- использовать чернила черного, фиолетового или синего цвета;

- нельзя исправлять ошибки в распечатанном или написанном заявлении;

- нельзя распечатывать заявление на одном листе с двух сторон.

Ошибаться в заявлении нельзя. Опечатка — тоже ошибка: если в заявлении «Иваан» вместо «Иван», налоговая вправе вернуть заявление.

Подготовить копии документов. При переходе на упрощенку нужно подтвердить, что бизнес подходит под ее условия. Для этого делаете копии документов:

- декларацию о прибыли;

- справку об остаточной стоимости;

- среднесписочную численность сотрудников;

- данные о доле участия других компаний.

Для перехода на патент и вмененку подтверждающие документы не нужны.

Подождать, пока налоговая поменяет систему. Налоговая рассматривает заявления на патент и вмененку пять рабочих дней. Для упрощенки ждать ответа от налоговой не нужно, но стоит сохранить подтверждения, что подавали заявление. Если подавали заявление лично, подходит копия заявления с отметкой налоговой, если по почте — опись вложений.

Убедиться, что налоговая изменила систему. Способы зависят от того, какую систему вы выбираете. Для патента налоговая выдает патент, это и есть подтверждение. Для ЕНВД — уведомление, а для упрощенки — ничего. Зато можно попросить письмо, где налоговая говорит: «Да, ИП Машкина А.А. на упрощенке 6%».

Для подтверждения о переходе на упрощенку подходит запрос в налоговую. Открываете сайт и в свободной форме пишете, какое письмо нужно от налоговой. Она ответит за тридцать рабочих дней. Пример запроса:

Прошу предоставить информационное письмо (форма 26.2-7), которое подтверждает, что ИП применяет упрощенную систему налогообложения. Объект налогообложения — «Доходы».

ИП Машкина Мария Марьевна,

Бухгалтерия клиентам Модульбанка: считаем налоги, сдаем отчетность, сами разговариваем с налоговой. Бесплатно, за 11 000 рублей в год или за 21 000 рублей в квартал, в зависимости от сложности.

Упрощенка 6% или 15%

Об упрощенке, 346.11-я статья Налогового кодекса

Упрощенка, или УСН — одна из систем налогообложения. Она «упрощенная», потому что компании отчитываются раз в год и платят один налог.

Вопросы и ответы об упрощенке 6%

Упрощенная система бывает двух видов: «Доходы» и «Доходы минус расходы». Они отличаются расчетом налогов.

Специальные налоговые режимы помогают экономить на платежах в бюджет. Если у бизнеса несколько видов деятельности и для каждого выгоден свой режим, удобно их совмещать. После отмены ЕНВД самые популярные варианты совмещения налоговых режимов станут недоступны. Расскажем, какие режимы можно совмещать и как это делать в 2021 году.

- Кто сможет совмещать спецрежимы в 2021 году

- Ограничения при совмещении УСН и ПСН

- Совмещение налоговых режимов для одного вида деятельности в одном регионе

- Раздельный учёт при совмещении УСН и патента

Кто сможет совмещать спецрежимы в 2021 году

В 2020 году чаще всего совмещали ЕНВД и ещё один налоговый режим на выбор. Вменёнка была доступна и юридическим лицам, и предпринимателям, а применять её можно было одновременно с большинством других систем налогообложения. Но с 1 января 2021 года ЕНВД отменят, поэтому у бизнеса останется четыре спецрежима: УСН, патент, ЕСХН и налог на профессиональный доход (НПД).

УСН и ОСНО сочетать нельзя — каждый из этих налоговых режимов относится ко всему бизнесу, а не к отдельным видам деятельности. НПД запрещено использовать одновременно с любыми другими спецрежимами. Поэтому останутся лишь варианты совмещения ОСНО или УСН с патентом. Эти режимы — база, которая распространяется на всю деятельность, а отдельные виды деятельности можно дополнительно перевести на патент.

Только ИП из категории микробизнеса смогут совмещать налоговые спецрежимы в 2021 году, так как именно для них предусмотрен патент. Его можно применять одновременно с УСН или ЕСХН.

Рассмотрим наиболее распространенный вариант совмещения: УСН + патент.

Ограничения при совмещении УСН и ПСН

Для упрощёнки и патента предусмотрены ограничения по годовой выручке, численности сотрудников и стоимости основных средств (ОС). Но лимиты на этих двух режимах существенно отличаются.

| Налоговый режим | Выручка, млн рублей | Средняя численность, чел. | Остаточная стоимость ОС, млн рублей |

|---|---|---|---|

| УСН | 200 | 130 | 150 |

| Патент | 60 | 15 | нет |

| Совмещение | 60 | 130 | 150 |

Лимит доходов

По выручке предприниматель должен ориентироваться на минимальную из сумм — 60 млн рублей, и учитывать при её расчёте все свои доходы, в том числе относящиеся к УСН (п. 6 ст. 346.45 НК РФ).

Если ИП превысит лимит, он утратит право применять патент с начала налогового периода. Он равен сроку действия патента — от месяца до года. Если ИП в течение года получит несколько патентов, то он полностью перейдет на УСН с начала периода по тому из них, во время действия которого был превышен лимит.

Пример

ИП получил два патента на периоды с 1 января по 30 июня и с 1 июля до 31 декабря. В августе предприниматель превысил лимит в 60 млн рублей нарастающим итогом с начала года. Такой ИП считается полностью перешедшим на УСН с 1 июля. Он обязан пересчитать налоговую базу по УСН, добавив в расчёт доходы и (при необходимости) расходы, произведённые после 1 июля и относящиеся к патентной системе (письмо Минфина от 07.08.2019 № 03-11-11/59523).

Среднесписочная численность

В отличие от лимита по выручке, НК РФ не регулирует, как учитывать численность работников при совмещении упрощённой и патентной системы.

По мнению Минфина, налогоплательщик имеет право вести раздельный учёт численности сотрудников, которые заняты в патенте и УСН (письмо Минфина от 20.09.2018 № 03-11-12/67188). Однако из письма непонятно, сколько сотрудников может нанять на работу предприниматель, который совмещает УСН и ПСН — 130 или 145.

Численность в 15 человек относится только к видам деятельности, которые облагаются налогом на основе патента (п. 5 ст. 346.43 НК РФ). А лимит численности в 130 человек для УСН распространяется на всё юридическое лицо или ИП (пп. 15 п. 3 ст. 346.12 НК РФ с учетом принятых изменений).

Отсюда можно сделать вывод, что ИП, который совмещает УСН и ПСН, сможет принять на работу в 2021 году до 130 сотрудников, из которых не более 15 человек должны быть заняты в деятельности, облагаемой по патентной системе.

Как быть, если один сотрудник занят в обоих видах деятельности?

Например, ИП торгует оптом на УСН и держит розничный магазин на патенте. Учёт товаров для опта и розницы ведёт один и тот же бухгалтер, а закупками занимается один специалист по логистике.

Позиция Минфина в аналогичной ситуации при совмещении УСН и ЕНВД невыгодна для налогоплательщика. Чиновники считают, что всех управленческих специалистов, которые имеют отношение к вменёнке, нужно учитывать при расчете ЕНВД (письмо Минфина РФ от 02.07.2013 № 03-11-06/3/25138).

Противоположную позицию, скорее всего, придётся отстаивать в суде. Например, ФАС Уральского округа решил, что, так как управленческий персонал относится ко всей организации, его неправомерно учитывать при определении численности по отдельному виду деятельности (постановление от 24.06.2010 № Ф09-4708/10-С3).

Если предприниматель не хочет судиться с налоговой, лучше не превышать лимит по ПСН в 15 человек с учётом всех специалистов, которые хоть как-то заняты в деятельности, облагаемой на основе патента.

Остаточная стоимость основных средств

По мнению Минфина и ФНС, предприниматели на УСН должны соблюдать лимит стоимости основных средств в 150 млн рублей. Чиновников в этом поддержал и Верховный Суд (п. 6 обзора практики, утвержденного президиумом ВС РФ от 04.07.2018). Отсюда возникает вопрос: какие основные средства учитывать при определении лимита — все или только относящиеся к УСН?

Последнее разъяснение Минфина по этому вопросу благоприятно для налогоплательщиков. Чиновники указали, что при совмещении УСН и ПСН для расчета лимита нужно использовать только основные средства, задействованные в упрощёнке (письмо от 06.03.2019 № 03-11-11/14646).

Однако в ст. 346.12 НК РФ не указано, что ограничение относится только к основным средствам, задействованным при УСН. Кроме того, в аналогичной ситуации при совмещении УСН и ЕНВД основные средства для расчёта лимита следует учитывать по предприятию в целом (п. 4 ст. 346.12 НК РФ).

Несмотря на положительное для бизнесменов мнение Минфина, вопрос неоднозначный. Если налогоплательщик не хочет рисковать, лучше не превышать лимит в 150 млн рублей в целом по ИП.

Совмещение налоговых режимов для одного вида деятельности в одном регионе

Кроме лимитов по выручке, есть ещё и территориальное ограничение для совмещения УСН и ПСН.

По мнению налоговой, предприниматель не может использовать упрощёнку и патент для одного вида деятельности в пределах одного региона (письмо ФНС РФ от 28.03.2013 № ЕД-3-3/1116). Чиновники объясняют это тем, что патент действует на всей территории региона и относится к виду деятельности в целом, а не к отдельному объекту или объектам.

Почти одновременно с этим письмом ФНС вышло разъяснение Минфина, в котором налогоплательщикам разрешено использовать УСН и патент для разных объектов в рамках одного вида деятельности (письмо от 05.04.2013 № 03-11-10/11254). Например, при розничной торговле можно использовать для одного магазина патент, а для другого (или других) — УСН.

На сегодня ситуация с совмещением УСН и патента по одному виду деятельности внутри региона однозначно не урегулирована. Поэтому предпринимателю перед подачей заявления на патент лучше заранее узнать позицию своей ИФНС.

Если бизнесмен работает в разных регионах или ведет несколько видов деятельности, никаких ограничений, связанных с территорией, у него не будет. ИП может вести один и тот же вид деятельности в одном регионе на УСН, а в другом — на патенте. Или внутри одного региона использовать для одних видов деятельности упрощенку, а для других — ПСН.

Раздельный учёт при совмещении УСН и патента

Предприниматели, которые одновременно используют УСН и патент, должны вести раздельный учёт доходов, расходов, имущества, обязательств и хозяйственных операций.

Доходы и расходы

С распределением доходов проблем обычно не возникает — они поступают от разных контрагентов и за разные товары или услуги. Если у ИП есть внереализационные доходы, которые нельзя однозначно отнести к одному виду деятельности, то их, по мнению Минфина, нельзя распределять. Налоговики считают, что такие доходы нужно полностью учесть для расчета УСН. Пример подобных доходов — продажа основного средства (письмо Минфина от 29.01.2016 № 03-11-09/4088).

Некоторые расходы, например, аренда офиса или зарплата бухгалтера тоже относятся к бизнесу в целом. Их нужно разделять пропорционально доходам от обоих видов деятельности (п. 8 ст. 346.18 НК РФ).

Пример распределения расходов

Дано

ИП совмещает УСН «доходы минус расходы» и патент. Он использует для распределения расходов выручку «по оплате», полученную нарастающим итогом с начала года. Показатели за I квартал 2020 года следующие:

- выручка от УСН — 7 млн рублей;

- выручка от ПСН — 3 млн рублей;

- расходы для распределения (зарплата бухгалтера, специалиста по логистике и аренда офиса) — 500 тыс. рублей.

Расчёт

Общая выручка за 1 квартал: 7 + 3 = 10 млн рублей.

Доля выручки на УСН в общей сумме: 7 / 10 = 70 %.

Сумма распределяемых затрат, которая будет учтена при расчёте упрощённого налога за I квартал 2020 года: 500 × 70 % = 350 тыс. рублей.

НК РФ не определяет, как именно составлять пропорцию. Например, неясно, как учитывать выручку — «по отгрузке» или «по оплате».

При совмещении УСН и ЕНВД для пропорции используют выручку по данным бухучёта, то есть «по отгрузке» (письмо Минфина от 29.09.2009 № 03-11-06/3/239). Но несмотря на сходство между ЕНВД и ПСН, ситуация всё-таки отличается. Учёт доходов как при УСН, так и при ПСН (для определения лимита) ведётся «по оплате». Поэтому логично использовать кассовый метод и при распределении расходов. К тому же в письме Минфина речь об юрлицах, а ИП не обязан вести бухучёт и выручку «по отгрузке» ему во многих случаях просто негде взять.

Также неоднозначный вопрос — расчётный период для пропорции. Налоговый период по УСН — календарный год, а для патента он может быть произвольным, в диапазоне от месяца до года.

Для совмещения УСН и ЕНВД налоговая рекомендует учитывать выручку помесячно, нарастающим итогом с начала года (письмо Минфина РФ от 29.03.2013 № 03-11-11/121). Разъяснений по порядку распределения расходов для совмещения УСН и ПСН пока нет. Поэтому налогоплательщик может или по аналогии пользоваться приведёнными выше рекомендациями Минфина для совмещения УСН и ЕНВД, или разработать свои правила. Выбранный вариант нужно закрепить в учётной политике.

Страховые взносы

Правила раздельного учёта относятся в том числе к страховым взносам за сотрудников. Страховые взносы уменьшают упрощённый налог — включаются в расходы при УСН «доходы минус расходы», а при УСН «доходы» уменьшают налог на 50 % при наличии работников и на 100%, если их нет. На патенте вычет работает аналогично УСН.

Можно выделить четыре основных ситуации:

- У ИП нет сотрудников. Взносы за себя можно не распределять, а полностью учесть при расчёте упрощённого налога (письмо Минфина от 07.04.2016 № 03-11-11/19849).

- Все сотрудники на УСН. Включите все взносы за себя и за персонал в расчёт упрощённого налога — в расходы или уменьшив налог на 50 % (письмо Минфина от 16.11.2016 № 03-11-12/67076).

- Все сотрудники на патенте. Налог на УСН уменьшите на всю сумму взносов за себя, взносы за работников учтите при оплате патента (письмо Минфина от 20.02.2015 № 03-11-11/8167).

- Сотрудники и на УСН, и на патенте. Учтите взносы за себя при расчёте упрощённого налога, а взносы за сотрудников распределите между УСН и ПСН (письмо Минфина от 05.06.2019 № 03-11-11/40768).

Пример распределения взносов

Дано

ИП совмещает УСН «доходы» и патент. В сентябре он выплатил сотрудникам зарплату за август — 100 000 рублей. Из них 30 000 рублей относится к патентной деятельности, а 70 000 рублей — к УСН и патенту одновременно. Страховые взносы с «общей» зарплаты равны 21 000 рублей — это тоже общие расходы.

Выручка за сентябрь по УСН составила 300 000 рублей, по патенту — 200 000 рублей.

Расчёт

Общая выручка за сентябрь: 300 000 + 200 000 = 500 000 рублей.

Доля выручки на УСН в общей сумме: 300 000 / 500 000 = 60 %. Доля доходов по патенту: 200 000 / 500 000 = 40 %.

Из суммы страховых взносов к расходам на УСН относится 12 600 рублей (21 000 × 60 %), к расходам по патенту 8 400 рублей (21 000 × 40 %).

Таким образом, предприниматель сможет уменьшить налог по УСН на 12 600 рублей и взносы за себя, но не более, чем на 50 %. Взносы, которые распределены на патент, учитывать нельзя.

Многие вопросы, связанные с совмещением спецрежимов, не урегулированы НК РФ. Поэтому предприниматель должен или ориентироваться на разъяснения Минфина и ФНС, или готовиться к спорам с проверяющими.

- Патент в 2021 году: новые виды деятельности, налоговый вычет и переход с ЕНВД

- Новые правила УСН с 2021 года

- Как выбрать налоговый режим на 2021 год: изучаем ограничения и считаем налоговую нагрузку

- Налоговые каникулы ИП в 2021 году

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

С 1 января 2021 года ЕНВД отменят, поэтому многие юрлица задумались, чем заменить привычный режим. Возможно ли совмещение УСН и ОСНО или теперь всю деятельность придется вести на общей системе? На этот и другие популярные вопросы ответили наши эксперты в статье .

Наш онлайн-калькулятор поможет выбрать новую систему налогообложения: введите свои параметры, чтобы найти самый выгодный режим. Если вы не найдете ответа — задайте свой вопрос в комментариях, мы обязательно ответим.

Что такое ОСНО

ОСНО — это общая система налогообложения, на которой автоматически оказывается каждый зарегистрированный бизнесмен, если вовремя не подаст заявление о переходе на спецрежим.

ОСНО — самый сложный в плане отчетности и самый затратный в плане налогов режим. Он включает следующие обязательные налоги:

- НДС — налог на добавленную стоимость;

- налог на прибыль юридических лиц;

- НДФЛ — налог на доходы физических лиц.

Кроме них бизнес на ОСНО платит и другие налоги по специальным объектам налогообложения: например, если у вас есть парк грузовиков — платите транспортный налог, офисы в собственности — налог на имущество, участки земли — земельный налог.

Есть и налоги, которые зависят от вида деятельности и встречаются еще реже. Это акцизы, НДПИ, налог на игорный бизнес и др.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Что такое УСН и кто может ее применять

УСН — упрощенная система налогообложения — один из спецрежимов, предусмотренных законодательством. Он доступен предпринимателям и юридическим лицам, но только при соблюдении условий ст. 346.13 НК РФ:

- не больше 100 сотрудников;

- годовой доход до 150 млн рублей;

- остаточная стоимость основных средств до 150 млн рублей;

- доля других юрлиц в уставном капитале 25 %;

- вид деятельности, не запрещенный ст. 346.12 НК РФ;

- отсутствие филиалов.

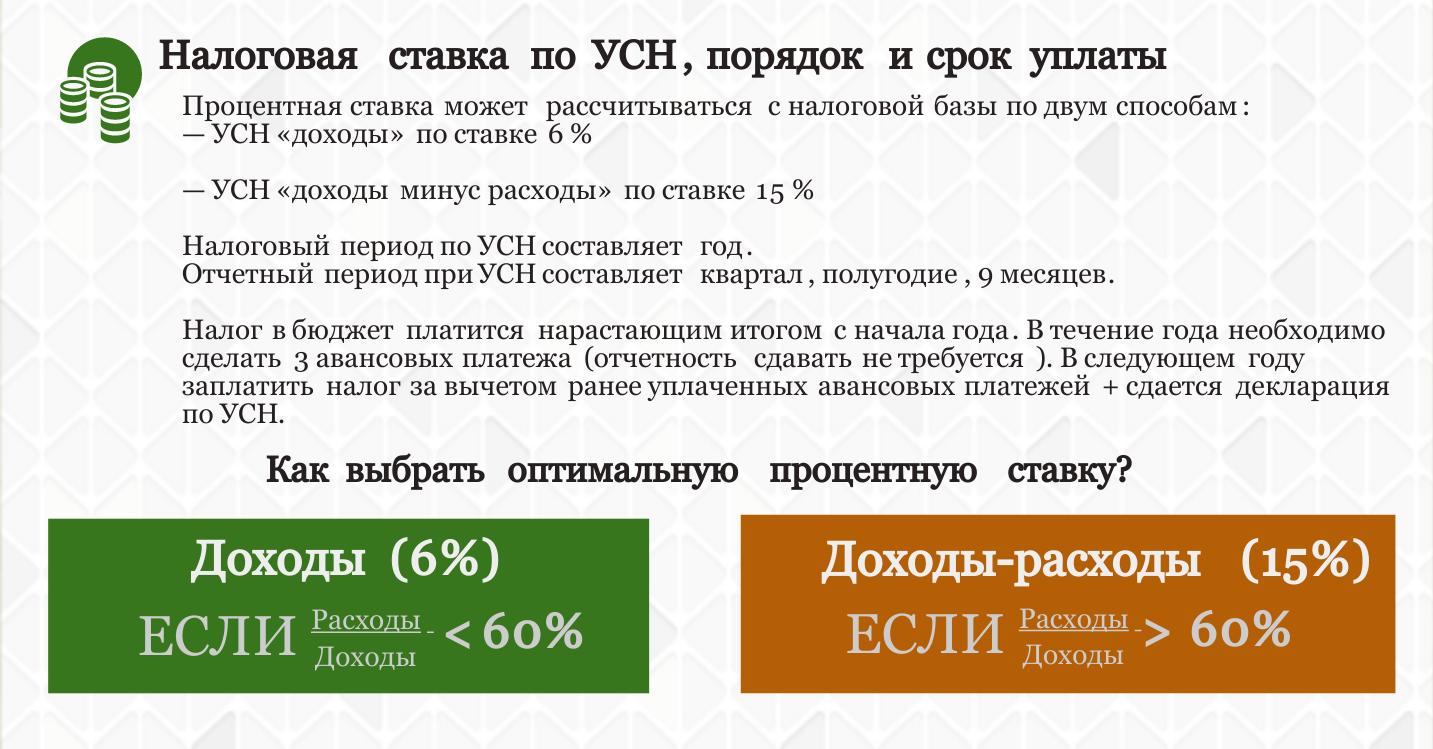

Упрощенцы платят один налог вместо трех, которые приходится платить на ОСНО (налог на прибыль (доходы), НДС и налог на имущество). Все остальные налоги уплачиваются аналогично ОСНО. При этом на УСН проще расчеты и ниже налоговая нагрузка. Ставка налога зависит от выбранного объекта налогообложения:

- разница между доходами и расходами — 15 %;

- доходы — 6 %.

Местные власти могут снизить ставки еще больше, об этом узнавайте в своей налоговой.

Еще одно преимущество УСН перед ОСНО — возможность принять страховые взносы за сотрудников и ИП к вычету и уменьшить налог. На УСН «Доходы» страховые взносы организаций и ИП с работниками могут уменьшить налоговую базу на 50 %, взносы ИП без работников — на все 100 %.

Для чего совмещать УСН и ОСНО

Главная причина желания многих бизнесменов совмещать эти режимы — отсутствие НДС на УСН.

Продавцы на УСН реализуют товары и услуги без НДС, что лишает контрагента возможности получить возмещение налога. Из-за этого с продавцами на УСН работают неохотно, предпочитая им конкурентов на ОСНО.

Если же продавец на УСН пойдет покупателю навстречу и предъявит счет-фактуру с выделенным НДС, то будет обязан уплатить налог и подать налоговую декларацию.

Кроме этого, единый упрощенный налог уплачивается, даже если фирма ИП или организация работает в убыток. На УСН «Доходы» сумма налога никак не зависит от затрат и рассчитывается только с учетом дохода. Но и на УСН «Доходы минус расходы» налог придется заплатить в любом случае. Если у компании убыток, то ей все равно придется перечислить в налоговую 1 % от дохода.

В таких случаях выгоднее оставить часть бизнеса на ОСНО, ведь налог на прибыль при убытке платить не нужно, а отдельные направления работы основаны на взаимодействии с плательщиками НДС.

Можно ли совмещать УСН и ОСНО

Налоговый кодекс допускает совмещение УСН с другими режимами налогообложения. Среди тех, которые выделяются в НК РФ:

- УСН;

- ЕНВД;

- ПСН;

- ЕСХН;

- СРП.

Общая система налогообложения не выделяется в Налоговом кодексе как отдельный налоговый режим.

Кроме того, УСН зависит от масштабов деятельности компании и применяется для всех видов деятельности в целом. Этот режим ввели, чтобы облегчить работу маленьких организаций и ИП. При расчете упрощенного налога учитываются все реализационные и внереализационные доходы, а также все расходы из установленного перечня. Также на всю деятельность распространяется ОСНО.

Основания для перевода отдельных видов деятельности на УСН или ОСНО в Налоговом кодексе не указаны. Перевести отдельные направления работы с УСН на ОСНО и наоборот нельзя. Это неоднократно подтверждено судебными органами и Минфином. Следовательно, совмещать УСН и ОСНО недопустимо по закону.

Предприниматель, которому важно работать на УСН и ОСНО из-за НДС, обычно открывает две фирмы (или ИП и ООО), каждая из которых работает на своем налоговом режиме.

УСН и ОСНО нельзя совмещать, так как эти режимы альтернативны друг другу и распространяются на всю деятельность компании в целом. Облачный сервис Контур.Бухгалтерия поможет сделать учет на ОСНО или УСН комфортнее. Считайте налоги и зарплату, загружайте первичку и сдавайте отчетность вместе с коллегами. Попробуйте бесплатно 14 дней.

Совмещение налоговых режимов в одном ИП — всегда бухгалтерская головная боль, так как нужно разделять по разным руслам то, что бывает трудно разделимым. Я составил гид по совмещению упрощенки и патентной системы индивидуальными предпринимателями в 2021 году. Начнем с ограничений, а дальше перейдем к раздельному учету.

Ограничения по доходам

На одной упрощенке можно доработать по доходам в 2021 году аж до 200 миллионов, но как только мы присоединяем к УСН патентную систему налогообложения, то сразу предельно возможный размер выручки в целом по ИП падает до 60 миллионов рублей. Иначе «слетим» с ПСН.

Как можно обойти ограничение по размеру выручки и все же проработать на ПСН, если скорее всего превысим допустимый порог, например, ближе к концу года?

В этом случае можно взять патент не на весь год, а только на тот период, в котором мы точно не перешагнем 60 миллионов в целом по выручке до конца действия патента.

Например, берем ПСН на 9 месяцев, предполагая, что в октябре, вероятнее всего, ограничение будет нарушено. Мы уже подробно рассматривали этот вопрос.

Ограничение по численности

Упрощенка ограничена по средней численности в 130 человек. Правда после порога в 150 миллионов по доходам и в 100 человек по средней численности увеличиваются налоговые ставки: 20% и 8% для «доходно-расходной» и «доходной УСН» соответственно. Но это по-прежнему все та же упрощенка.

Для ПСН средняя численность наемных работников, рассчитанная по правилам статистики, не должна превышать за налоговый период 15 человек в совокупности по всем патентным видам деятельности, осуществляемым индивидуальным предпринимателем.

Тех работников, которые заняты в видах деятельности на УСН в расчет ограничений не берем (Письмо Минфина от 20.09.2018 N 03-11-12/67188 со ссылкой на Определение Верховного суда по этой теме).

Исходя из этого, максимальная средняя численность работников у ИП может быть 145 человек: 130 на УСН и 15 на ПСН.

Правда я встретил и противоположное мнение, что исходя из нормы пп. 15 п. 3 ст. 346.12 НК РФ, речь идет о максимальном количестве в целом по ИП. Но думаю, что все же первый подход правильный.

Для этого нужно вести раздельный учет работников. Легче всего с работниками, которых прямо можно отнести к конкретному виду деятельности. Например, продавцы в точках на патенте или работники, скажем, занятые только в услугах на упрощенке. Это всегда можно подтвердить «штаткой» и трудовыми договорами.

Что касается общего персонала, администраторов, менеджеров, бухгалтеров (если таковые не на аутсорсе), то с ними сложнее. Их придется включать в расчет при ПСН. Так что наращивание «общепроизводственного персонала» сузит возможности применения ПСН по численности.

Кстати, если по договорам ГПХ трудятся самозанятые, то их в расчет ограничений по численности включать не нужно (Письмо Минфина России от 05.11.2020 N 03-11-11/96015).

Ограничение по остаточной стоимости ОС

Для деятельности на патентной системе налогообложения ограничений по остаточной стоимости основных средств не установлено.

Для предпринимателей на УСН остаточная стоимость ОС, определенная по правилам бухгалтерского учета, не должна превышать 150 миллионов рублей. При этом нужно учитывать остаточную стоимость тех ОС, которые используются только при УСН (Письмо Минфина от 06.03.2019 № 03-11-11/14646).

Стоимость ОС, используемых только в патентной деятельности, на возможность применения УСН не влияет.

Т.е. основные средства — это та область, где законодательство о бухгалтерском учете «залезает» на деятельность ИП.

Конечно, это огромные значения, и как писал классик русской литературы «редкая птица долетит до середины Днепра. ». Но ограничения существуют.

Если ОС одновременно используется в обоих видах деятельности, то думаю, что оно должно приниматься при расчете лимита по УСН как полноценная единица.

Ограничение по совмещению налоговых режимов для одного вида деятельности в одном регионе

Когда-то было совершенно шальное, по-другому не назовешь, письмо ФНС (Письмо ФНС России от 28.03.2013 N ЕД-3-3/1116), в котором говорилось: ИП на территории одного субъекта не вправе в отношении части сдаваемых в аренду нежилых помещений, принадлежащих ему на праве собственности, применять ПСН, а в отношении остальной части сдаваемых в аренду нежилых помещений, применять, например, УСН.

Актуальная позиция совершенно другая: совмещение УСН и ПСН в одном регионе по одному и тому же виду деятельности, но на разных объектах разрешено (Письмо Минфина от 05.04.2013 № 03-11-10/11254).

Раздельный учет доходов и расходов

Совмещение ПСН и УСН потребует ведения двух книжек: одна для ПСН, другая для упрощенки.

ИП, совмещающие УСН и ПСН, обязаны вести раздельный учет доходов и расходов. В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов (п. 8 ст. 346.18 НК РФ).

Вариант 1: совмещаем ПСН и упрощенку с объектом «доходы»

Это самый простой вариант, так как нужно разделить только доходы и страховые платежи, а с самими расходами возиться не нужно.

Обычно доходы распределить проще, чем расходы, например, по кассовым аппаратам в точках на разных системах, или, если доходы от УСН приходят только от корпоративных клиентов по банку.

«Засада» может быть, когда в одной точке идет совмещение ПСН и УСН по группе товаров, которыми, например, нельзя торговать на патентной системе (автомасла в магазинах запчастей или некоторые группы товаров, подлежащие маркировке). При этом может быть один кассовый аппарат с двумя отделами, настроенными на разные системы налогообложения. Экваринговые платежи приходят «в одной куче», и бывает крайне трудоемко делить их по видам деятельности, сопоставляя с отчетами о розничных продажах.

Теперь о распределении страховых взносов. Страховые взносы с оплаты труда работников, занятых только в деятельности на ПСН или УСН, распределяем «прямо» и с этим никаких неоднозначностей нет.

Что касается страховых взносов с оплаты труда работников, занятых сразу в деятельностях по двум режимам налогообложения, а также страховых взносов ИП «за себя» — их распределяют пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов (Письмо Минфина России от 29.12.2020 N 03-11-03/4/116148).

Самой методики распределения по долям доходов Налоговый кодекс не устанавливает, ограничиваясь лишь общим положением о необходимости такой работы и отправной точки в виде пропорции доходов.

Поэтому нужно самостоятельно закрепить порядок расчета в своей учетной политике, например:

«В целях уменьшения суммы налога, уплачиваемого при применении патентной системы налогообложения и упрощенной системы налогообложения на сумму уплаченных страховых взносов с оплаты труда работников, занятых в обоих видах деятельности, а также на сумму страховых взносов, уплаченных индивидуальным предпринимателем, применяется следующая методика расчета:

- расчет производится ежемесячно;

- в расчет принимаются фактически уплаченные страховые взносы в данном месяце;

- в расчет принимаются доходы по „кассовому методу“, фактически полученные в данном месяце;

- распределение производится пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов, в соответствии с порядком, определенным выше.»

Уточнение по поводу «фиксированных» страховых взносов: периодичность их уплаты в течение года не регламентируется. Поэтому нужно самим решить, как выгоднее их уплачивать, в какой сумме и в каком месяце, исходя из соотношений выручки. От этого зависит их доля для ПСН и УСН.

Вариант 2: совмещаем ПСН и упрощенку с объектом «доходы, уменьшенные на величину расходов»

Это более сложный вариант, так как нужно распределять еще и расходы.

Первый этап. Мы так же распределяем страховые платежи, как и в первом варианте, уменьшая на них сумму налога при ПСН и включая нужную часть в расходы при УСН.

Второй этап. Распределяем сами расходы. Берем пропорцию, в которой учитываем фактически оплаченные расходы в данном месяце, а также выручку этого же месяца. Определяем долю, относящуюся к УСН, и берем ее в расходы.

Третий этап. Если есть основные средства, занятые в обоих видах деятельности, нужно определить, какую долю мы можем включить в расходы при УСН.

Оплаченная стоимость ОС принимается в расходы равными частями поквартально в течение года. В таком случае привязку целесообразней делать не к месяцу, а к кварталу.

При этом можно «заморочиться» и выбрать какой-либо физический показатель для распределения. Например, если есть привязка к площади помещений или часам работы. Или все же принимать в расходы стоимость ОС, но пропорционально выручке, определенной ежеквартально.

Например, в учетной политике можно установить следующее:

«Стоимость основных средств, одновременно занятых в деятельности, по которой применяется патентная система налогообложения и упрощенная система налогообложения, принимается в расходы при упрощенной системе по следующей методике:

- определяется сумма расходов на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, удовлетворяющая критериям включения в расходы при применении упрощенной системы налогообложения в соответствии со ст. 346.16 НК РФ;

- определенная выше сумма расходов распределяется пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов;

- расчет производится ежеквартально;

- в расчет принимаются доходы по „кассовому методу“, фактически полученные в данном квартале.»

Вот основные моменты по совмещению двух режимов «в отдельно взятом ИП». Удачи вам и по возможности полной отдачи от совмещения режимов с минимумом головной боли от ведения раздельного учета!

А в Мультибухгалтере вышло долгожданное обновление — мобильное приложение для бухгалтера! Уведомления о новых и выполненных задач, сообщения клиентов, напоминания, события, полезная информация и база организаций теперь в вашем телефоне. Регистрируйтесь, чтобы получить бесплатный тест-драйв полного функционала сервиса на целый месяц!

Добавлено в закладки: 0

Многие предприниматели, работающие в малом бизнесе, задают вопрос, можно ли уменьшить налог и как это сделать? Действующее законодательство дает такую возможность. Поэтому попробуем разобраться, как добавить ЕНВД к УСН для ИП, чтобы снизить налоговое бремя на предпринимателя в году.

Правовая теория

Чтобы понять, как происходит совмещение ЕНВД и УСН для ИП, необходимо проанализировать обе системы налогообложения и способы исчисления ставки:

- ЕНВД. Налоговый режим подразумевает налог, начисляемый на вмененный доход. Подобный вид сбора применяется при ведении видов деятельности, закрепленных законодателем. Особенность налогового режима – вне зависимости осуществляется ли исчисление ставки по одному виду деятельности или по двум/трем, налогоплательщик делает один платеж в размере 15%, вместо нескольких видов налогов. Главным преимуществом схемы налогообложения является возможность снизить выплачиваемые суммы и уменьшить количество заполняемых отчетов.

- УСН (упрощенный налоговый режим). Подобная схема также относится к специальным режимам и подразумевает выплату 6 или 15 процентов, а также налоги в ПФР. Применение «упрощенки» также помогает снизить нагрузку на бухгалтерию. Основное различие состоит в том, что УСН применяется по отношению ко всему предприятию целиком, а ЕНВД к отдельным хозяйственным операциям (ст.346.26 НК РФ).

Какие документы потребуются для перехода на упрощенный режим? В году предпринимателю, решившего использовать «упрощенку» требуется предоставить уведомление в ФНС по месту регистрации.

Для вновь учрежденного хозяйствующего субъекта отводится 30-дневный срок со дня регистрации. Однако этот период не является крайним, поскольку инспектор не вправе запретить использование УСН по истечении установленных 30 дней. При переходе на упрощенный налоговый режим предприниматель должен знать, как вести книгу доходов и расходов. Этот документ является обязательным на «упрощенке».

Совмещение УСН и ЕНВД

Налоговый кодекс позволяет функционировать ИП одновременно на УСН и ЕНВД. Однако существуют некоторые ограничения. Главное ограничение заключается в численности сотрудников и стоимости ОС совокупно с активами нематериального характера.

Для перехода на «упрощенку» требуется соблюдать следующие условия:

| Количество сотрудников | 60 млн. руб. |

| Доля в уставном фонде | > 25% |

Согласно с налоговым законодательством ИП без работников может получить уменьшение на фиксированные страховые взносы на 100%. Однако эта преференция распространяется только на один налоговый режим.

Для ЕНВД устанавливаются некоторые ограничения, заключающиеся в определенной площади помещений для обслуживания клиентов, если основным видом деятельности является сфера общественного питания.

Если хозяйственная деятельность осуществляется по нескольким режимам, совокупный доход суммируется для расчета необходимых взносов. Фиксированная ставка установлена для дохода до 300 тыс. руб. Если заработок ИП превышает эту цифру, то он платит с дохода свыше 300 000 руб. дополнительно 1%.

На видео: УСН или ЕНВД: что выгоднее?

Зачем совмещать режимы

Главной причиной совмещения деятельности ИП на ЕНВД и УСН является выгода. При нескольких видах деятельности ряд из них попадает под «вмененный доход», а остальные проходят по «упрощенке» Для совмещения режимов УСН и ЕНВД ИП требуется соблюдение установленных правил. При нарушении любого пункта предприниматель переходит на ОСН. Возможность совмещения налоговых режимов закреплена § 4 ст.346.12 НК РФ.

Многие ИП используют такую налоговую модель для уменьшения суммы взносов. При отсутствии работников взносы ИП при совмещении УСН и ЕНВД возвращаются полностью. Как распределить страховые взносы с работниками? Если предприниматель использует наемный труд полностью вернуть внесенные средства не получиться. Как уменьшить налог на взносы? Согласно действующему закону допускается снижение суммы взносов наполовину.

На видео: Упрощенка, вмененка и патент, как выбрать систему налогообложения

Как начать работать по совмещению

Если ИП на УСН хочет добавить ЕНВД, то следует подать дополнительное заявление с указанием видов деятельности, находящихся в списке на «вмененный доход».

Соответствующая форма установлена приказом ФНС. Предпринимателю не требуется дожидаться положительного решения. Можно начинать деятельность и ведение документации ИП на УСН 6 и ЕНВД. При нахождении бизнесмена на УСН, ему потребуется добавить режим ЕНВД посредством подачи соответствующего заявления.

Особенности ведения документации

При совмещении налоговых режимов требуется вести раздельный учет ЕНВД и УСН для ИП. Так как при ЕНВД реальные абсолютные значения доходов и издержек не подлежат учету, а при УСН это является важнейшим показателем. Хозяйственные операции, осуществляемые предпринимателем по всем видам деятельности, необходимо фиксировать отдельно. Раздельно потребуется также подавать декларации. По «упрощенке» она составляется 1 раз на протяжении года, при ЕНВД – ежеквартально.

Во время осуществления деятельности ИП на УСН и ЕНВД доходы должны четко распределяться по видам выполняемых операций. База расчетов по упрощенке не включает прибыль от «вмененных доходов». Это приводит к повышению налоговой базы. Включение расходов может привести к понижению показателя, что вызовет вопросы со стороны контролирующих органов. Поскольку при совмещении режимов ведется учет по отдельности, то это правило определяет, как посчитать сумму налога. Она исчисляется для каждого типа налогообложения отдельно.

На видео: Совмещение осно и енвд. Раздельный учет НДС и расходов

Читайте также:

- Соответствие финансовой отчетности мсфо организация должна заверить в налоговой

- 319 налоговый кодекс рк

- Получить инн по октябрьскому району

- Введение налога на единицу продукции означает что тяжесть налогового бремени несут

- В соответствии с действующей системой налогообложения в стране z гражданин а при величине дохода