Изменения в налоговом законодательстве с 2018 года

Опубликовано: 06.05.2024

|

| Dzul Affandi Roslan / Shutterstock.com |

Каждый новый год, обычно, приносит довольно много изменений в Налоговый кодекс, и 2018 – не исключение. Кроме того, изменились некоторые формы налоговой отчетности, появились новые. Рассмотрим основные новшества, которые надо знать бухгалтеру госсектора.

1. Налог на имущество.

Пожалуй, самое важное новшество – отмена с 1 января 2018 г. общефедеральной льготы по налогу на имущество в отношении движимого имущества – основных средств, относящихся к 3-10 амортизационным группам, учтенных на балансе с 1 января 2013 г. (ст. 381.1 НК РФ, Федеральный закон от 27 ноября 2017 г.№ 335-ФЗ "О внесении изменений в части первую и вторую НК РФ и отдельные законодательные акты Российской Федерации", далее – Закон №335-ФЗ). При этом налоговые ставки, определяемые законами субъектов РФ в отношении указанного имущества, не могут превышать в 2018 году 1,1% (новый п. 3.3 ст. 380 НК РФ). Обязательно проверьте, предусмотрел ли ваш регион такую льготу в своем законе.

Если по движимому имуществу все-таки придется платить налог, учтите дополнительные расходы в плановых документах и при разработке учетной политики. А еще не забывайте, что декларацию по налогу на имущество за 2017 год надо будет сдать по новой форме (приказ ФНС России от 31 марта 2017 г. № ММВ-7-21/271@). Отличие новой формы от старой можно посмотреть в нашем Обзоре.

Обо всех изменениях налогового законодательства в 2018 году читайте в материале "Обзор основных изменений по налогам и страховым взносам - 2018" в интернет-версии си стемы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

2. Налог на прибыль.

В течение 2017 года Минфин России выпустил несколько важных писем для учреждений по признанию расходов, которые обязательно надо учесть при подготовке годовой декларации (например, письмо Департамента налоговой и таможенной политики Минфина России от 2 октября 2017 г. № 03-03-05/64008, от 27 июня 2017 г. № 03-03-06/3/4035).

А с 2018 года можно будет учитывать больше расходов на подготовку персонала (Федеральный закон от 18 июля 2017 г. № 169-ФЗ "О внесении изменений в статью 264 части второй Налогового кодекса Российской Федерации в целях мотивации организаций к участию в подготовке высококвалифицированных рабочих кадров"), а также расходов на НИОКР (п. 2 ст. 1, ч. 1 ст. 2 Федерального закона от 18 июля 2017 г. № 166-ФЗ "О внесении изменений в статьи 251 и 262 части второй Налогового кодекса Российской Федерации", далее – Закон №166-ФЗ). Кроме того, если в течение 2018 – 2019 годов выявите неотраженные на счете 102 00 нематериальные активы и поставите их на учет, платить налог на прибыль не придется (п. 1 ст. 1, ч. 1 ст. 2 Закона № 166-ФЗ).

3. НДС.

С 1 января 2018 г. отменено освобождение от НДС при реализации лома и отходов черных и цветных металлов. Но уплачивать НДС по операциям реализации лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов будут покупатели в качестве налоговых агентов (Закон № 335-ФЗ). Поэтому денег от покупателя на счет учреждения поступит меньше, чем указано в договоре, на расчетную сумму НДС. Исключение предусмотрено для случаев, когда учреждение – продавец освобождено от исполнения обязанностей налогоплательщика.

4. Земельный налог.

Декларацию по земельному налогу за 2017 год надо будет сдать по новой форме (приказ ФНС России от 10 мая 2017 г. № ММВ-7-21/347@). Отличие новой формы от старой можно посмотреть в нашем Обзоре.

5. НДФЛ и взносы: обновлен порядок исчисления и представления отчетности.

В преддверии представления отчетности за 2017 год обязательно актуализируйте данные об ИНН сотрудников (письмо ФНС России от 6 сентября 2017 г. № БС-4-11/17753@). А в случае сомнений в достоверности этих данных не указывайте их в ф. 2-НДФЛ и Расчете по взносам. Если правильно укажите в ф. 2-НДФЛ паспортные данные сотрудника, но не проставите его ИНН, налоговики примут сведения без штрафов. Можно предварительно проверить ИНН сотрудника на сайте ФНС с помощью сервиса "Узнай ИНН". А вот за каждую справу 2-НДФЛ, в которой указан неправильный ИНН, оштрафуют на 500 руб. (ст. 126.1 НК РФ).

Уже предусмотрены новые коды для составления справки 2-НДФЛ (приказ ФНС России от 24 октября 2017 г. № ММВ-7-11/820@). Кроме того, планируются изменения формы расчета 6-НДФЛ и справки 2 НДФЛ.

С 1 января 2018 г. у учреждения-правопреемника появилась обязанность сдавать ф. 6-НДФЛ и ф. 2-НДФЛ, если это не сделало реорганизованное учреждение, а также подавать в качестве правопреемника уточненки (Закон № 335-ФЗ).

Тарифы страховых взносов сохранятся на нынешнем уровне до конца 2020 года (Федеральный закон от 27 ноября 2017 г. № 361-ФЗ), однако предельные значения базы по взносам с 1 января 2018 г. будут увеличены (постановление Правительства РФ от 15 ноября 2017 г. № 1378).

Обратите внимание, с 2018 года расширен перечень оснований для признания Расчета по страховым взносам не представленным (Закон № 335-ФЗ).

Не позднее 1 марта 2018 г. надо будет представить в ПФР новые формы за 2017 год. Речь идет о Сведениях о страховом стаже застрахованных лиц по ф. СЗВ-СТАЖ, которые сопровождаются ф. ОДВ-1 "Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета".

«Клерк» Рубрика Налоги, взносы, пошлины

На прошлой неделе приняты революционные поправки в НК. Прочитайте о них.

Мы сделали обзор других изменений 2018 года, который уже приняты или будут, с большой вероятностью.

Изменения по заработной плате и НДФЛ

Правительство должно увеличить и детские пособия на коэффициент 1,032. В этом случае с 1 февраля размер пособий будет таким:

- постановка на учет в ранние сроки беременности — 632,76 руб.;

- при рождении ребенка — 16 873,54 руб.;

- по беременности и родам — 43 675,80 руб. (минимум) и 282 493,40 руб. (максимум);

- по уходу за ребенком до полутора лет — 3 163,79 руб. (минимум на первого ребенка для нетрудоустроенных и ИП), 3795,60 руб. (минимум на первого ребенка для работников со стажем менее двух лет или с низкой заработной платой), 6327,57 руб. (минимум для второго и последующего), 24 536,57 руб. (максимум).

Несмотря на то, что на момент подготовки статьи проект по утверждению повышающего коэффициента находится на стадии рассмотрения, вероятность его принятия крайне высока.В 2018 году форма справки 2-НДФЛ остается прежней, но заполнять ее нужно по-новому: ФНС РФ вводит новые коды для ее заполнения.

Теперь для того, чтобы отразить компенсацию за неиспользованный отпуск, бухгалтер должен указать код «2013», для выходных пособий — «2014», списанный безнадежный долг — «2611».

Изменения по страховым взносам

Для ИП поменяются фиксированные взносы, уплачиваемые в фонды:

- на обязательное пенсионное страхование —1 021 тыс. руб.

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 815 тыс. руб.

Еще одно изменение по страховым взносам — новый бланк РСВ, но пока это проект. Даже если он будет подписан, отчитываться за 2017 год нужно будет пока по старой форме.

- Пенсионный фонд — 26 545 руб.

- Фонд медицинского страхования — 5 840 руб.

Изменения по налогу на прибыль

Для этого должны соблюдаться определенные условия. Приведем лишь два из них:

Основание — Федеральный закон от 18 июля 2017 года № 168-ФЗ.

- наличие у налогоплательщика в собственности гостиницы и/или иных средств для размещения туристов

- доля доходов от туристско-рекреационной деятельности должна составлять не менее 90%.

Перечень видов деятельности, попадающих под данную льготу, будет установлено Правительством РФ.

Изменения затронули также состав расходов на НИОКР. Так, с 2018 по 2020 года, в расходы на НИОКР, учитываемые с К=1,5, можно включить затраты на приобретение исключительных прав на изобретения, образцы и полезные модели, которые использовались в процессе разработки.

С 1 января 2018 года в прочие расходы, к которым применяется норматив 75% от расходов на оплату труда, можно отнести страховые взносы.

Изменения по налогу на имущество

В 2018 году изменения коснутся имущество иностранных юридических лиц, которые не осуществляют деятельность в РФ через постоянные представительства.

- имуществе, которое находится на территории российской части дна Каспийского моря;

- объектах с высокой энергетической эффективностью;

- движимом имуществе, которое было поставлено на учет после 1 января 2013 года.

Речь одет об объектах, налог по которым исчисляется исходя из кадастровой стоимости. В соответствии с Федеральным законом от 30 сентября 2017 года № 286-ФЗ если кадастровая стоимость установлена в середине года, то расчет авансовых платежей и налога на имущество делают за текущий год. Важен день внесения данных в ЕГРН.

Более того, поменялась декларация по налогу на имущество. Это значит, что компании будут заполнять новую форму уже по итогам 2017 года (приказ ФНС России от 31 марта 2017 года № MMB-7-21/271).

Изменения по спецрежимам

Не забываем, что лимит доходов для перехода на УСН: 112, 5 млн. руб./9 месяцев за 2017 год.

- утверждена новая форма КУДиР.

Более того, при расчете единого налога не нужно учитывать:

Основание — Федеральный закон от 30 сентября 2017 г. № 286-ФЗ.

- активы в качестве вклада в имущество;

- дивиденды, от которых отказались участники.

С 1 января 2018 года индивидуальные предприниматели на ЕНВД и/или патенте вправе учесть расходы на приобретение ККТ при расчете единого налога, но не более 18 000 руб. за 1 ККТ.

При этом должны соблюдаться следующие условия:

Узнайте, кому дали отсрочку по онлайн-кассам.

- ККТ состоит в реестре контрольно-кассовой техники;

- регистрация ККТ прошла в период с 1 февраля 2017 года до 1 июля 2019 года.

Изменения по транспортному налогу

В новом бланке появились новые строки, которые позволяют отразить платежи по системе «Платон», и тем самым, уменьшить транспортный налог.

Также изменения коснулись второго раздела декларации. Теперь он включает в себя:

- «Дата регистрации транспортного средства»;

- «Дата прекращения регистрации транспортного средства (снятия с учета)»;

- «Год выпуска транспортного средства».

Изменения по торговому сбору

В 2017 году он составлял 1,237.

Изменения по земельному налогу

Новый порядок вступает в силу с 1 января 2018 года.

Ранее считалось, что изменений кадастровой стоимости земли отражается на расчете налога только начиная со следующего года (письмо ФНС России от 19 апреля 2017 г. № БС-4-21/7402).

Показатели для расчета земельного налога за 2017 год необходимо отразить в новой декларации (приказ ФНС России от 10 мая 2017 г № ММВ-7-21/347).

С 2018 года появится новый сбор

Его размер устанавливают региональные власти.

Изменения в бухгалтерском учете и отчетности

С 2021 года обязательно применение нового федерального стандарта бухгалтерского учета ФСБУ 5/2019 ЗАПАСЫ, отменены ПБУ 5/01, методические указания 119Н, 135н.

Подробный обзор ФСБУ 5/2019 для малого бизнеса здесь.

С 2021 года можно добровольно начать применять новый федеральный стандарт бухгалтерского учета ФСБУ 6/2020 ОСНОВНЫЕ СРЕДСТВА (обязательно - с 2022).

Главное новшество стандарта - организация самостоятельно устанавливает лимит ОС в бухучете. Следовательно, можно установить одинаковый лимит 100 000 и в НУ, и в БУ.

Изменены формы бухгалтерской отчетности

Отчет о финансовых результатах - новая форма начиная с отчетности за 2020 (изменения связаны с ПБУ 18/02).

Подробнее об отличиях в отчете о финансовых результатах до 2020 года и после здесь.Изменения в режимах налогообложения

Расширен перечень видов деятельности: +17 видов деятельности (+ деятельность стоянок для ТС, ремонт игрушек, изготовление визиток и пр.), статья 346.46, п.2 + пп.64-80.

Для вида деятельности "Розничная торговля, осуществляемая через объекты стационарной торговой сети"

по 2020 год включительно площадь торгового зала была ограничена значением 50 кв.м. (статья 346.43, п.2, пп.45),

с 2021 года максимальная площадь торгового зала - 150 кв.м. (статья 346.43, п.6, пп.3)Для вида деятельности "Услуги общественного питания, оказываемые через объекты организации общественного питания"

по 2020 год включительно площадь зала обслуживания посетителей была ограничена значением 50 кв.м. (статья 346.43, п.2, пп.47),

с 2021 года максимальная площадь зала обслуживания посетителей - 150 кв.м. (статья 346.43, п.6, пп.4)Уменьшение налога для ИП на ПАТЕНТЕ

налог можно уменьшить на следующие суммы (статья 346.51, п.1.2):

- страховые взносы ИП за себя и за работников, занятых в сферах деятельности по которым получен патент;

- пособие по временной нетрудоспособности за счет работодателя за первые 3 дня болезни

ИП без работников уменьшает налог на страховые взносы "за себя" без ограничений, ИП с работниками - в пределах 50%.ЕНВД отменен с 2021 года.

Для тех, кто перешел на ОСН, есть право принять к вычету НДС по остаткам товаров (пункт 16 письма ФНС России от 20.11.2020 N СД-4-3/19053@ "О направлении разъяснений в связи с отменой ЕНВД")Для тех, кто перешел на УСН ДОХОДЫ МИНУС РАСХОДЫ, есть право принять в расходы товары, оплаченные в прошлом периоде.

Себестоимость товаров, которые были оплачены до перехода на УСН (в период применения ЕНВД или ПСН), можно учесть в расходах по мере реализации этих товаров (статья 346.25, пункт 2.2)Упрощенная система налогообложения.

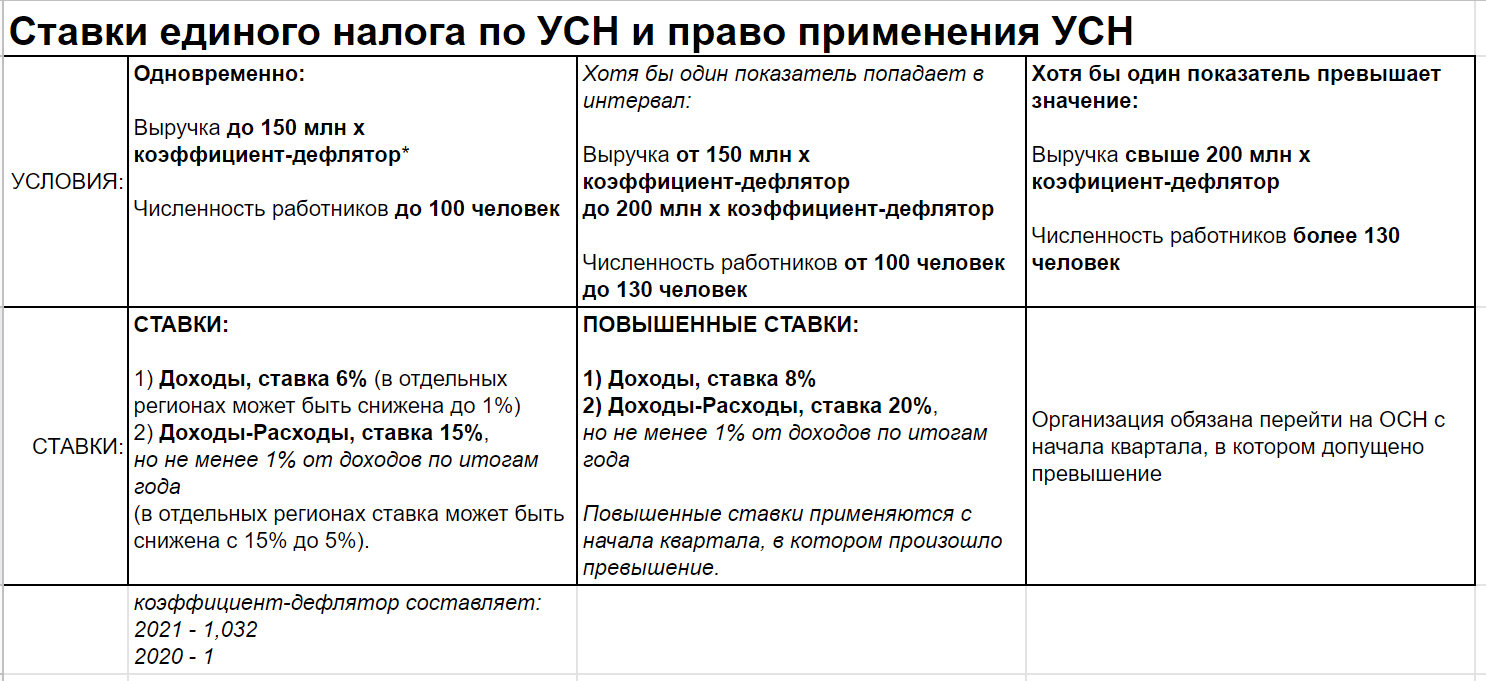

Повышены лимиты выручки для применения УСН: 206 400 000 руб (на 2021 год), повышена численность для применения УСН: 130 человекВведены новые дополнительные ПОВЫШЕННЫЕ ставки налога при превышении прежнего лимита.

При доходах от 154 800 000 до 206 400 000 руб. или численностью работников от 100 до 130 человек предусмотрены повышенные ставки (начиная с квартала, в котором произошло превышение):

• 8% при объекте "доходы";

• 20% при объекте "доходы минус расходы".

ИЗМЕНЕНО ПОНЯТИЕ ДОХОДОВ, для расчета 1% пенсионных взносов для ИП на УСН с объектом ДОХОДЫ МИНУС РАСХОДЫ

налоговой базой признаются доходы, уменьшенные на величину расходов (Письмо ФНС от 1 сентября 2020 г. N БС-4-11/14090).

ИП на общем режиме налогообложения.

Увеличена ставка НДФЛ с доходов, превышающих 5 млн, теперь 15%статья 224 НК РФ, п.1

Ставка НДФЛ с доходов менее 5 млн рублей - 13%, свыше - 15%Налоговые каникулы для новых ИП на УСН и патенте продлены до конца 2023 года.

Ставка налога 0%, устанавливается региональными законами для некоторых видов деятельности.

Подробности в справочном материале Консультант Плюс.Изменения, связанные с заработной платой

Минимальный размер оплаты труда с 1 января 2021 года - 12 792 рубля в месяц.

Установлен Федеральным законом 473-ФЗ от 29.12.2020.

Справочно за предыдущие годы:

с 1 января 2021 - 12 792

с 1 января 2020 - 12 130

с 1 января 2019 - 11 280В субъектах РФ региональными соглашениями может быть установлен другой МРОТ (но не ниже федерального).

Например, в Москве - 20 361 (Московское трехстороннее соглашение на 2019-2021 годы от 19.09.2018), в Московской области - 15 000 (Соглашение о минимальной заработной плате в Московской области от 31.10.2019 N 243).

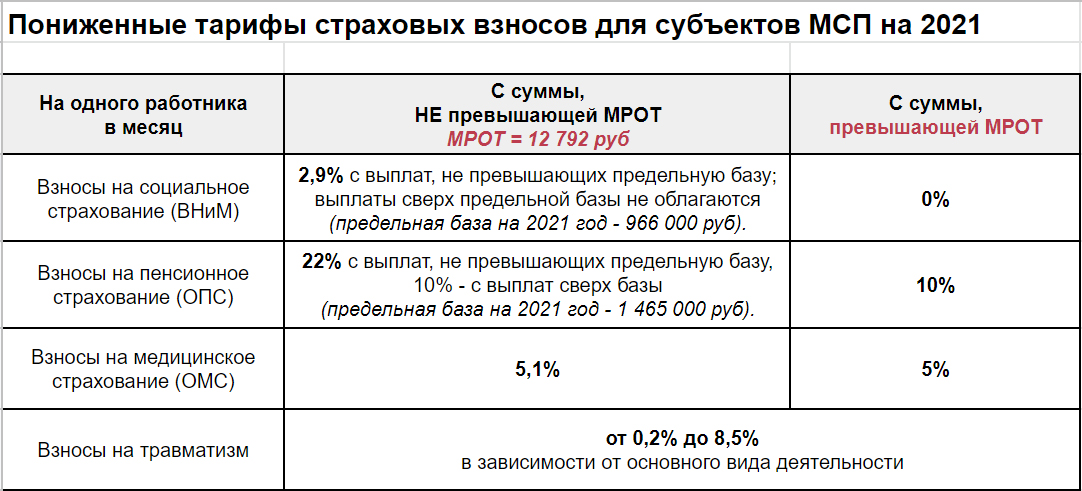

Пониженные тарифы страховых взносов для субъектов МСП действуют в 2021 году.

Справочно:

в период с 1.04.20 по 31.12.20 для МСП также действовали пониженные тарифы страховых взносов (102-ФЗ от 01.04.20, статья 6).

В 2021 году субъекты малого и среднего предпринимательства начисляют страховые взносы с заработной платы работников, превышающей МРОТ, по пониженным ставкам.

Налоговый Кодекс РФ, статья 427, п.1, пп.17

Налоговый Кодекс РФ, статья 427, п.2.1Также пониженные тарифы распространяются на выплаты по договорам ГПХ.

Ставка НДФЛ с доходов, превышающих 5 млн - 15%

статья 224 НК РФ, п.1

Ставка НДФЛ с доходов менее 5 млн рублей - 13%, свыше - 15%статья 224 НК РФ, п.1.1

Ставка НДФЛ с доходов от продажи имущества - 13% (от размера дохода не зависит)Предельная величина базы для исчисления страховых взносов в 2021 году:

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - 966 000

- на обязательное пенсионное страхование - 1 465 000

При расчете каких показателей учитывается данная величина предельной базы?1. Средний заработок для расчета пособия по временной нетрудоспособности учитывается в сумме, не превышающей предельную базу на социальное страхование.

Размер предельной базы за предыдущие годы, справочно: 2021 - 966 000 руб., 2020 - 912 000 руб., 2019 г. - 865 000 руб., 2018 г. - 815 000 руб.2. После превышения предельной базы (в год, нарастающим итогом на одного работника) страховые взносы на социальное страхование не начисляются, а страховые взносы в ПФ начисляются в меньшем размере.

C 1 января 2021 года пособия по временной нетрудоспособности (и в связи с материнством) выплачиваются напрямую фондом социального страхования.

Порядок действий:

- При наступлении страхового случая работник обращается к работодателю.

- Работодатель формирует пакет документов и передает его в территориальный орган ФСС в течение 5 рабочих дней.

- Пособие по больничному листу за первые три дня, как и было ранее, работодатель оплачивает за свой счет.

- Выплата пособия производится из ФСС в течение 10 календарных дней.

Изменения для ИП

Размер страховых взносов для ИП в 2021 году не изменился с 2020 года.

С момента регистрации и до снятия с учета индивидуальный предприниматель обязан платить страховые взносы за себя в пенсионный и медицинский фонд, независимо от выбранного режима налогообложения и независимо от того, ведет он фактически деятельность или нет.

Справочно: также принято называть эти взносы ФИКСИРОВАННЫМИ, хотя дополнительный взнос в ПФ 1% фиксированным не является.Размер фиксированных взносов для ИП в 2021 году:

Итого: 40 874 руб

- на обязательное пенсионное страхование - 32 448 руб

- на обязательное медицинское страхование - 8 426 руб

Кроме этого, с доходов, превышающих 300 000 рублей, индивидуальный предприниматель дополнительно платит еще 1% на пенсионное страхование.

Понятие ДОХОДОВ, то есть налоговой базы для расчета 1% пенсионных взносов, зависит от налогового режима ИП:

- на общем режиме налоговой базой признаются фактически полученные ДОХОДЫ, УМЕНЬШЕННЫЕ НА ПРОФЕССИОНАЛЬНЫЙ ВЫЧЕТ;

- на УСН с объектом ДОХОДЫ налоговой базой признаются фактически полученные ДОХОДЫ;

- (Новое. ) на УСН с объектом ДОХОДЫ МИНУС РАСХОДЫ налоговой базой признаются доходы, уменьшенные на величину расходов (Письмо ФНС от 1 сентября 2020 г. N БС-4-11/14090);

- на патенте налоговой базой признается ПОТЕНЦИАЛЬНО ВОЗМОЖНЫЙ ДОХОД (указанный на обратной стороне патента), независимо от фактически полученной выручки.

Общая сумма платежа в пенсионный фонд (фикс + 1%) не может превышать в 2021 году - 259 584 руб.

Основные изменения в налоговом законодательстве с 1 января 2018 года, которые вступили в силу с 1 января 2018 года, не нанесут финансового вреда предпринимателям и частным лицам. Немного видоизменились структура документооборота и пакет документов для некоторых видов отчетности. Пополнение федеральных бюджетов позволит регионам поддерживать развитие региона и малый бизнес, что приведет к общему росту экономики и благосостояния каждого гражданина страны.

Правительство надеется, что изменения налогового законодательства помогут российской экономике быстрее выйти из кризисного состояния. Экономисты не хотели бы накладывать дополнительное бремя налоговых платежей на бизнесменов, а правительство всеми силами старается упростить им работу и привлекает дополнительные инвестиции. Экономический кризис дал понять правительству, на чем стоит акцентировать внимание при проведении экономических реформ. Таким образом, правительство страны решило, что для быстрого восстановления здоровой экономики необходимо поддерживать отечественные компании, делать их продукцию более конкурентной на рынке.

Также налоговые изменения затронут социальную сферу для уменьшения дефицита бюджета Пенсионного фонда.

Помимо направленности, изменения налогового законодательства затронут общую систему налоговых расчетов и платежей, что упростит всю систему и снизит затраты на персонал компаний.

К сожалению, пока правительство не может снизить налоговую нагрузку на бизнес, поскольку бюджет страны нуждается в серьезных финансовых вливаниях. Но и увеличение платежей наблюдаться не будет.

В данной статье будут рассматриваться значимые направления изменений Налогового Кодекса в 2018 году и последствия, которые они повлекут в значимости доля бизнеса и обычных граждан.

Налог на прибыль

Власти решили не увеличивать общую процентную станку налога на прибыль, чтобы дополнительно не увеличивать нагрузку на предприятия. Она останется прежней – 20%. Изменения коснутся перераспределения отчисленных сумм между бюджетами. Теперь в местный бюджет будет попадать не 2, а 3% от суммы, а в региональный не 18, как ранее, а 17%. Это поможет зависимым от финансирования регионам увеличить финансирование проектов из собственного бюджета. Изменения распределения налоговых сумм поможет сократить дефицит региональных бюджетов. По предварительной оценке этот показатель может сократиться более, чем на пятую часть.

На представителей бизнес-среды изменения практически не окажут никакого влияния. Изменится оформление платежных и учетных документов бухгалтерией.

Для компаний, которые являются участниками инвестиционных проектов в регионах, ставка налога снизится, причем ее окончательный размер будет устанавливаться каждым регионом самостоятельно. В федеральный бюджет инвесторы не должны будут отчислять ничего.

Отчисления по НДФЛ останутся прежними и изменений ставки или базы не произойдет. Проект о введении прогрессивной ставки так и остался проектом, и ставка осталась на прежнем уровне. Также у правительства существовал проект о повышении ставки налога на 3%, что положительно бы сказалось на увеличении бюджетных средств. Обычные граждане не готовы к увеличению своих отчислений и ставку решено было оставить на прежнем уровне как минимум на год.

Изменения уплаты НДФЛ в большей степени затронули бухгалтерскую сферу, поскольку изменились разделы документов подаваемой отчетности. Некоторые бухгалтера уже столкнулись с некоторыми изменениями в налоговом законодательстве в течение 2016 года.

Теперь от уплаты НДФЛ освобождены некоторые категории граждан. Изменения коснулись тех граждан, которые занимаются индивидуальным предпринимательством, но не имеют статуса ИП. Каждый человек, получающий определенную прибыль со своих заработков, должен стоять на учете в ФНС по месту своего постоянного проживания.

Небольшие изменения произошли в процедуре возврата уплаченного налога. Существует проект, по которому будет в 2 раза по сравнению с предыдущим периодом увеличена сумма социального вычета на обучение. Принят проект о территориальном изменении получения вычета плательщика на добровольную страховку жизни. Если данный взнос работодатель уплачивал самостоятельно из зарплаты застрахованного лица, то и вычет данное лицо сможет получить в кассе работодателя.

Налог на имущество

Сумма налога на имущество организаций теперь рассчитывается по кадастровой стоимости. Если раньше данная политика производилась лишь в 62 регионах страны, теперь география охвата существенно увеличилась. Оценку данного имущества государство производит самостоятельно и по первоначальным оценкам некоторые объекты по кадастру существенно выросли в цене. Таким образом, бюджет получит больше денежных средств. Для уклоняющихся от уплат данных взносов введены крупные штрафные санкции.

Также организации будут освобождены от налога на движимое имущество, полученное ими на баланс после 2013 года от ликвидированных или реорганизованных юридических лиц.

Все автовладельцы ждали введение в действие проекта по отмене уплаты транспортного налога. Правительство пока не готово ввести в действие данный проект по причине того, что бюджет понесет существенные потери.

С начала нового года изменились некоторые организационные моменты, которые затрагивают уплату НДС. Одним из главных – изменения вида самой отчетности. Если раньше бухгалтерия организации могла самостоятельно делать выбор, каким образом подавать отчетность, электронного или бумажного вида. Теперь бумажная отчетность не принимается, а все данные предоставляются в электронном виде. Требуемые пояснения бухгалтер направляет в ФСН через оператора связи.

Одним из существенных изменений является введение новой формы отчетности со стороны организации. Бухгалтера должны взять на вооружение новую форму подачи отчетности.

Некоторые нововведения коснулись пояснений к отчетности по НДС. После проведения камеральной проверки ранее налоговая не вводила штрафные санкции при непредоставлении пояснений к отчетности. Теперь требования ужесточились. При непредоставлении данного пояснения в пятидневный срок на организацию накладывается штраф.

Сама ставка налога остается без изменений. Немного расширился перечень товаров, которые участвуют в системе льготного налогообложения. Список увеличен такими позициями: скот и птица, мясо, муки, сахара, круп. Но из списка исчезли некоторые позиции хлеба, растительного масла и яиц.

Введена обязательная уплата НДС для представителей иностранных граждан через предоставление услуг или продажу товаров посредством интернета. Российские граждане, которые осуществляют посреднические операции с участием зарубежных компаний, тоже обязаны будут уплачивать налог по указанной ставке.

Социальные взносы

Контроль над осуществлением учета и уплатой взносов теперь будет осуществлять не пенсионный фонд, как это было ранее, а налоговая инспекция, поскольку она имеет больше инструментов воздействия на плательщиков. Сама форма отчетности тоже немного видоизменена.

В налоговый кодекс введена новая глава о правилах отчисления страховых взносов. Если ранее учет данных отчислений производится в свободной форме, то теперь это необходимо будет делать в карточках учета, заведенных в организации на каждого сотрудника в отдельности.

Если ранее все платы поступали на счет Пенсионного фонда, то теперь они будут перечисляться непосредственно в ФНС. Специалисты отмечают, что изменения отразятся на самих гражданах, и на пополнении бюджета в целом.

Коснулись изменения сроков сдачи данной отчетности. Все перечисления будут производиться в те же сроки, что и раньше, а вот расчеты бухгалтерия должна будет предоставить не позднее 30 числа следующего за отчетным месяца. Способ сдачи бухгалтерия предприятия выбирает по-прежнему самостоятельно. Это может быть и «бумажная», и электронная версия.

Если общая сумма уплаченной суммы по страховым взносам не совпадет с суммой в расчетном документе, то отчетность будет считаться недействительной. При возникновении подобной ситуации налоговая уведомляет организацию о несоответствиях и в пятидневный срок примет скорректированный расчет от бухгалтерии предприятия. Также отчет будет квалифицироваться как не предоставленный в случае несоответствия или ошибочности данных о физических лицах. Бухгалтерия должна будет перед подачей отчетности сверить необходимые данные. Скорректированный отчет подается по прежним формам в ПФ, а тот уже передает новые данные налоговикам.

Некоторые изменения коснулись излишне уплаченных сумм по взносам данного вида. Решения о возврате будут принимать Пенсионный и Фонд Соцстрахования, а выплачивать излишек – ФНС. Данная процедура будет действовать по излишкам, возникшим до 2017 года. С нового года процедура возврата излишка и рассмотрения заявления от организации будет проходить полностью под контролем налоговой.

Прочие изменения

С 01 января 2018 г в России официально повышен федеральный размер МРОТ до 9 489 р. Для многих граждан данная ставка имеет значение, так как влияет на расчет выплаты по временной нетрудоспособности.

Некоторые изменения коснулись регистрационных действий, совершаемых при постановке на учет нового юридического лица. Теперь предпринимателю нет необходимости получать свидетельство о регистрации в бумажном виде. Для начала осуществления предпринимательской деятельности вполне достаточно будет Листа записи об организации в Едином реестре юрлиц. Немного изменились классификаторы по определению видов деятельности организации.

Для небольших организаций, которые пользовались упрощенной системой налогообложения, также ввелись новые правила учета:

- больше, чем в два раза увеличился лимит доходов, к которым применялся дефлятор. Таким образом, теперь намного больше небольших организаций смогут пользоваться данной системой налогообложения;

- стоимость имущества, которая давала право применять УСН, тоже увеличилась. По сравнению с предыдущим периодом она увеличилась в полтора раза;

- книга учета основных расходов и доходов тоже претерпела видоизменения. Появились новые главы. Но действующую ранее книгу переделывать нет необходимости.

Изменения в законодательстве о налогах и сборах в своем большинстве они носят специфический характер. Представляем подборку 5 действующих изменений налогового законодательства.

Данная тема достаточно объемна. Изменения в законодательстве о налогах и сборах в своем большинстве они носят специфический характер. Представляем подборку 5 действующих изменений налогового законодательства.

- Добровольное декларирование активов и счетов физических лиц - 2 этап амнистии капиталов

С 1 марта 2018 года Федеральная налоговая служба начала 2 этап приема специальных деклараций, представление которых предусмотрено Федеральным законом от 08.06.2015 № 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации». Специальная декларация может быть подана с 1 марта 2018 года по 28 февраля 2019 года (2 этап декларирования) в любой налоговый орган на бумажном носителе. Подается физическими лицами.

- Начало работы системы Tax Free в Российской Федерации

С 1 января 2018 года глава 21 Налогового кодекса РФ дополнилась статьей 169.1 «Компенсация суммы налога физическим лицам - гражданам иностранных государств при вывозе товаров за пределы таможенной территории Евразийского экономического союза».

В настоящее время система Tax Free начала работать в России в тестовом режиме. Пока проект запущен в Москве, Санкт-Петербурге, Красногорске и Сочи.

- Налоговая амнистия - 2018

Федеральным законом от 28.12.2017 № 436-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» с января 2018 года предусмотрено списание задолженности по налогам (по состоянию на 01.01.2015) и страховым взносам (по состоянию на 01.01.2017). Для физических лиц списанию подлежит сумма налоговой задолженности по имущественным налогам, образовавшаяся по состоянию на 01.01.2015. Списание задолженности осуществляется налоговыми органами самостоятельно, без участия налогоплательщика.

- Экстерриториальный принцип обслуживания налогоплательщиков

Федеральным законом от 30.09.2017 №286-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» сделан очередной шаг к большему применению ФНС России экстерриториального принципа обслуживания налогоплательщиков. Теперь налогоплательщики могут подать любой налоговый орган, независимо от того, где зарегистрирован налогоплательщик или расположен объект налогообложения (земельный участок, транспортное средство, имущество), документы, касающиеся налогообложения имущества физических лиц.

Кроме того, необходимо отметить, что ранее уже были внесены изменения в части внедрения экстерриториального принципа при учёте физических лиц. Теперь для получения Свидетельства о постановке на учет физического лица в налоговом органе можно обратиться в любой налоговый орган.

- Налоговые каникулы для самозанятых граждан

Федеральным законом от 30.11.2017 №401-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» был сделан первый шаг к определению института самозанятых и режиму их налогообложения. Согласно изменениям, внесенным в статью 217 Налогового Кодекса РФ, для самозанятых граждан введены двухлетние налоговые каникулы. В связи с этим самозанятые граждане будут освобождены от уплаты налога и страховых взносов за 2017 и 2018 годы в случае, если они встали на налоговый учёт в соответствии с действующим законодательством РФ. Действующим законодательством установлены следующие виды услуг, оказываемые «самозанятыми» гражданами:

1. Присмотр и уход за детьми, больными лицами, лицами, достигшими возраста 80 лет, а также иными лицами, нуждающимися в постоянном постороннем уходе по заключению медицинской организации;

2. Репетиторство;

3. Уборка жилых помещений, ведение домашнего хозяйства.Читайте также: