Изменения по налогам и кадрам консультант плюс

Опубликовано: 02.05.2024

- "Проверки и штрафы" подготовьтесь к проверке

- 6 новых продуктов – изменения по ключевым темам

- ВСЕМ ПОЛЬЗОВАТЕЛЯМ: Изменения в проверках органами власти

- СПЕЦИАЛИСТУ ПО ГОСЗАКУПКАМ, ЮРИСТУ: Изменения в регулировании госзакупок

- ЮРИСТУ: Изменения в регулировании корпоративных процедур

- ЮРИСТУ: Изменения в регулировании судебно-претензионной работы

- БУХГАЛТЕРУ, КАДРОВОМУ СПЕЦИАЛИСТУ: Изменения по налогам и кадрам

- БУХГАЛТЕРУ, ЭКОНОМИСТУ БЮДЖЕТНОЙ ОРГАНИЗАЦИИ: Изменения в бюджетной сфере

- 148 тысяч нормативно-технических актов в системе

![Новый продукт]()

"Проверки и штрафы" подготовьтесь к проверке

Новый продукт в системе КонсультантПлюс "Проверки и штрафы" поможет подготовиться к проверке и разобраться, как действовать, если пришли проверяющие

- справки об особенностях конкретной проверки;

- готовые решения с порядком действий по проверкам и штрафам;

- актуальные образцы заполнение форм (ответы органам власти, возражения, заявления ходатайства).

Какие проверки

О каких проверках можно получить информацию:

- проверки государственной инспекции труда;

- проверки Роспотребнадзора;

- налоговые проверки (ФНС)

- проверки внебюджетных фондов (ФСС и ПФР);

- проверки прокуратуры;

- проверки соблюдения законодательства о защите персональных данных (Роскомнадзор).

Подготовлено около 200 фирменных авторских материалов - готовых решений и справок. Они ежедневно актуализируются. Банк будет дополняться материалами, в том числе по проверкам других надзорных органов.

Когда полезно

Перед проверкой часто возникают вопросы, а времени разбираться может и не быть.

- быстро сориентироваться в ситуации по наиболее распространенным проверкам (что и как проверяют, что нужно подготовить, какая ответственность);

- не допустить нарушений и правильно вести документы;

- отстоять свою позицию во время и по результатам проверки.

Как перейти к материалам

Искать информацию о проверках в КонсультантПлюс удобнее всего через Быстрый поиск. Можно зайти непосредственно в новый банк "Проверки и штрафы" - он размещен в разделе "Комментарии законодательства".

1. Какова вероятность проверки организации ГИТ?

Наберем в поиске "вероятность проверки ГИТ". На эти вопросы ответит справка "Проверки государственной инспекции труда"

2. Что делать, если вы получили предписание Роспотребнадзора по итогам проверки?

Найдем Готовое решение "Что делать, если вы получили предписание Роспотребнадзора по итогам проверки". Готовое решение быстро сориентирует: первое, что надо сделать, - оценить предписание на соответствие требованиям НПА и судебной практики. Если требования понятны и вы с ними согласны, нужно исполнить их в указанный в предписании срок и уведомить Роспотребнадзор

3. Что делать, если вы не согласны с актом проверки трудовой инспекции?

В поиске наберем "возражение на акт проверки трудовой инспекции" и выберем форму "Возражение на акт проверки трудовой инспекции (образец заполнения)"

6 новых продуктов - изменения по ключевым темам

В КонсультантПлюс включены 6 новых продуктов с последними изменениями по актуальным темам

Какие новшества

- "Изменения по налогам и кадрам"

- "Изменения в бюджетной сфере"

- "Изменения в регулировании госзакупок"

- "Изменения в регулировании корпоративных процедур"

- "Изменения в регулировании судебно-претензионной работы"

- "Изменения в проверках органами власти"

Внутри каждый обзор разбит на практические вопросы, с которыми сталкивается пользователь в работе. Можно увидеть, были ли за последнее время важные изменения по этим вопросам. Например, что поменялось в процедурах увольнения, подачи иска в суд, в проверках Роспотребнадзора и т.д.

Информация по практическим вопросам

По каждому вопросу внутри обзора есть краткая информация об изменениях законодательства и о ключевой судебной практике. Как применять изменения на практике, подскажут Готовые решения и актуальные образцы заполнения форм, ссылки на которые есть в материалах.

Ранее в системе КонсультантПлюс уже вышел похожий продукт - "Изменения в регулировании договоров", который высоко оценили пользователи.

Когда полезно

- быстро просмотреть, были ли изменения по вопросу, которые нужно учесть;

- поддерживать внутренние документы и шаблоны в актуальном состоянии, проверять их перед применением;

- изучить ситуацию с нуля.

Самостоятельно просмотреть и обобщить все изменения законодательства трудно, а с помощью новых обзоров в системе КонсультантПлюс можно быстро получить нужную информацию.

Ежедневная актуализация

Обзоры изменений - новые фирменные материалы КонсультантПлюс.

Информация ежедневно актуализируется. По каждому обзору включаются новые вопросы.

Как найти

Искать информацию по изменениям проще всего через Быстрый поиск. Можно также зайти непосредственно в материалы через Карточку поиска.

ВСЕМ ПОЛЬЗОВАТЕЛЯМ

Изменения в проверках органами власти

Поможет проверить последние изменения как по процедурам проведения наиболее массовых проверок организаций органами власти, так и по регулированию основных вопросов, которые являются предметами данных проверок. Среди тем:

- проверки ГИТ;

- проверки прокуратуры;

- проверки Роспотребнадзора;

- проверки Роскомнадзора;

- проверки внебюджетных фондов (ФСС и ПФР);

- налоговые проверки.

Подготовлено 72 материала по проверкам.

СПЕЦИАЛИСТУ ПО ГОСЗАКУПКАМ, ЮРИСТУ

Изменения в регулировании госзакупок

Поможет проверить последние изменения в регулировании госзакупок по закону N 44-ФЗ:

- электронный аукцион;

- закупки у единственного поставщика;

- изменение существенных условий контракта;

- расторжение контракта;

- планирование закупок;

- отчетность.

Подготовлено 25 материалов по закупкам.

ЮРИСТУ

Изменения в регулировании корпоративных процедур

Поможет проверить последние изменения по всем основным корпоративным процедурам для ООО, АО, ИП, НКО:

- одобрение крупных сделок;

- проведение годового общего собрания;

- выплата дивидендов;

- создание юрлица;

- внеочередное общее собрание участников;

- внесение изменений в ЕГРЮЛ.

Подготовлено 30 материалов по корпоративным процедурам.

ЮРИСТУ

Изменения в регулировании судебно-претензионной работы

Новшество поможет проверить последние изменения по наиболее распространенным вопросам арбитражного и гражданского процесса, административного и исполнительного производства:

- досудебный порядок рассмотрения споров;

- порядок подачи иска в суд;

- взыскание судебных расходов;

- уплата государственной пошлины;

- предъявление исполнительного листа к исполнению.

Подготовлено 44 материала с последними изменениями в регулировании судебно-претензионной работы. Все материалы ежедневно актуализируются. Будут включаться новые материалы.

Как посмотреть последние изменения по вопросу

Узнаем, что изменилось по вопросу участия в судебном заседании арбитражного суда первой инстанции. В Быстром поиске введем "участие в судебном заседании арбитражного суда последние изменения" .

БУХГАЛТЕРУ, КАДРОВОМУ СПЕЦИАЛИСТУ

Изменения по налогам и кадрам

Новшество поможет проверить последние изменения по основным налогам и кадровым вопросам:

- НДС (в том числе раздельный учет);

- налог на прибыль;

- НДФЛ;

- страховые взносы;

- бухучет и налогообложение отдельных операций;

- исправление ошибок в учете;

- прием на работу;

- увольнение;

- дисциплинарные взыскания;

- сокращение численности (штата);

- охрана труда;

- проведение СОУТ и др.

На момент выпуска подготовлено 172 материала по налогам и кадрам. Все материалы ежедневно актуализируются. Будут включаться новые материалы.

Как посмотреть последние изменения по вопросу

Нужно проверить, изменилось ли что-то в порядке восстановления НДС по основным средствам. В Быстром поиске введем "восстановление НДС последние изменения" .

БУХГАЛТЕРУ, ЭКОНОМИСТУ БЮДЖЕТНОЙ ОРГАНИЗАЦИИ

Изменения в бюджетной сфере

Новшество поможет проверить последние изменения в бюджетном (бухгалтерском) учете всех организаций бюджетной сферы - бюджетных, автономных, казенных учреждений и органов власти:

- учет финансового результата;

- резерв по отпускам;

- модернизация, реконструкция, достройка, дооборудование основных средств;

- учетная политика;

- порядок применения КОСГУ для оплаты работ, услуг;

- учет на забалансовых счетах;

- организация внутреннего финансового контроля;

- порядок исправления ошибок в учете.

Подготовлено 46 материалов с изменениями в бюджетной сфере. Все материалы ежедневно актуализируются. Будут включаться новые материалы.

Как посмотреть последние изменения по вопросу

Нужно узнать, есть ли изменения в порядке применения КОСГУ для расходов на приобретение нефинансовых активов.

В Быстром поиске введем "косгу нефинансовые активы последние изменения" .

![Новшество]()

148 тысяч нормативно-технических актов в системе

В систему КонсультантПлюс включен новый информационный онлайн-банк "Архив технических норм". Он содержит нормативно-технические акты различных сфер применения

ГОСТы, нормы, правила, проектная документация

На момент выхода в архиве размещено около 148 тысяч нормативно-технических документов (НТД) и технических документов (ТД). Это документы по:

- пожарной и промышленной безопасности;

- охране труда;

- ТЭК;

- строительству;

- торговле;

- экологии;

- метрологии и проч.

Значительный объем - акты по стандартизации, прежде всего ГОСТ и ГОСТ Р. Их 47 тыс. документов. Помимо стандартов пользователям доступны руководящие документы, санитарные, строительные нормы и правила, технологические, сметные нормы, типовая проектная документация и многое другое.

В онлайн-доступе

Архив появится в августе у всех пользователей, которые работают с информационными банками "Строительство" и "Отраслевые технические нормы".

"Архив технических норм" доступен онлайн. Перейти к нему можно со стартовой страницы системы КонсультантПлюс.

Документы в архиве представлены в виде графических изображений. Для каждого указан актуальный статус, дана информация о порядке применения.

Нормативно-технические акты в архиве представлены двумя группами

Нормативно-технические документы (НТД) - документы федерального, реже - регионального уровня для какой-либо конкретной области деятельности. Такие документы устанавливают порядок организации работ, технические требования к ним, нормы и правила их выполнения. Они утверждаются федеральным органом исполнительной власти (органом исполнительной власти субъекта) в данной сфере деятельности, а также по согласованию с ним иными органами исполнительной власти в пределах их компетенции.

Технические документы (ТД) - документы любого уровня правового регулирования. Они устанавливают технические требования, которым должны соответствовать продукция, процесс или услуга. От НТД отличаются более узкой сферой применения (например, применяют только органы санэпидемнадзора для расчета доз облучения или специалисты лабораторий для контроля параметров образцов продукции при испытаниях).

Материалы номера подготовили: Светлана Агаева, Ольга Бебко

Изменения в бухгалтерском учете и отчетности

С 2021 года обязательно применение нового федерального стандарта бухгалтерского учета ФСБУ 5/2019 ЗАПАСЫ, отменены ПБУ 5/01, методические указания 119Н, 135н.

Подробный обзор ФСБУ 5/2019 для малого бизнеса здесь.

С 2021 года можно добровольно начать применять новый федеральный стандарт бухгалтерского учета ФСБУ 6/2020 ОСНОВНЫЕ СРЕДСТВА (обязательно - с 2022).

Главное новшество стандарта - организация самостоятельно устанавливает лимит ОС в бухучете. Следовательно, можно установить одинаковый лимит 100 000 и в НУ, и в БУ.

Изменены формы бухгалтерской отчетности

Отчет о финансовых результатах - новая форма начиная с отчетности за 2020 (изменения связаны с ПБУ 18/02).

Подробнее об отличиях в отчете о финансовых результатах до 2020 года и после здесь.

Изменения в режимах налогообложения

Расширен перечень видов деятельности: +17 видов деятельности (+ деятельность стоянок для ТС, ремонт игрушек, изготовление визиток и пр.), статья 346.46, п.2 + пп.64-80.

Для вида деятельности "Розничная торговля, осуществляемая через объекты стационарной торговой сети"

по 2020 год включительно площадь торгового зала была ограничена значением 50 кв.м. (статья 346.43, п.2, пп.45),

с 2021 года максимальная площадь торгового зала - 150 кв.м. (статья 346.43, п.6, пп.3)

Для вида деятельности "Услуги общественного питания, оказываемые через объекты организации общественного питания"

по 2020 год включительно площадь зала обслуживания посетителей была ограничена значением 50 кв.м. (статья 346.43, п.2, пп.47),

с 2021 года максимальная площадь зала обслуживания посетителей - 150 кв.м. (статья 346.43, п.6, пп.4)

Уменьшение налога для ИП на ПАТЕНТЕ

налог можно уменьшить на следующие суммы (статья 346.51, п.1.2):

- страховые взносы ИП за себя и за работников, занятых в сферах деятельности по которым получен патент;

- пособие по временной нетрудоспособности за счет работодателя за первые 3 дня болезни

ИП без работников уменьшает налог на страховые взносы "за себя" без ограничений, ИП с работниками - в пределах 50%.

ЕНВД отменен с 2021 года.

Для тех, кто перешел на ОСН, есть право принять к вычету НДС по остаткам товаров (пункт 16 письма ФНС России от 20.11.2020 N СД-4-3/19053@ "О направлении разъяснений в связи с отменой ЕНВД")

Для тех, кто перешел на УСН ДОХОДЫ МИНУС РАСХОДЫ, есть право принять в расходы товары, оплаченные в прошлом периоде.

Себестоимость товаров, которые были оплачены до перехода на УСН (в период применения ЕНВД или ПСН), можно учесть в расходах по мере реализации этих товаров (статья 346.25, пункт 2.2)

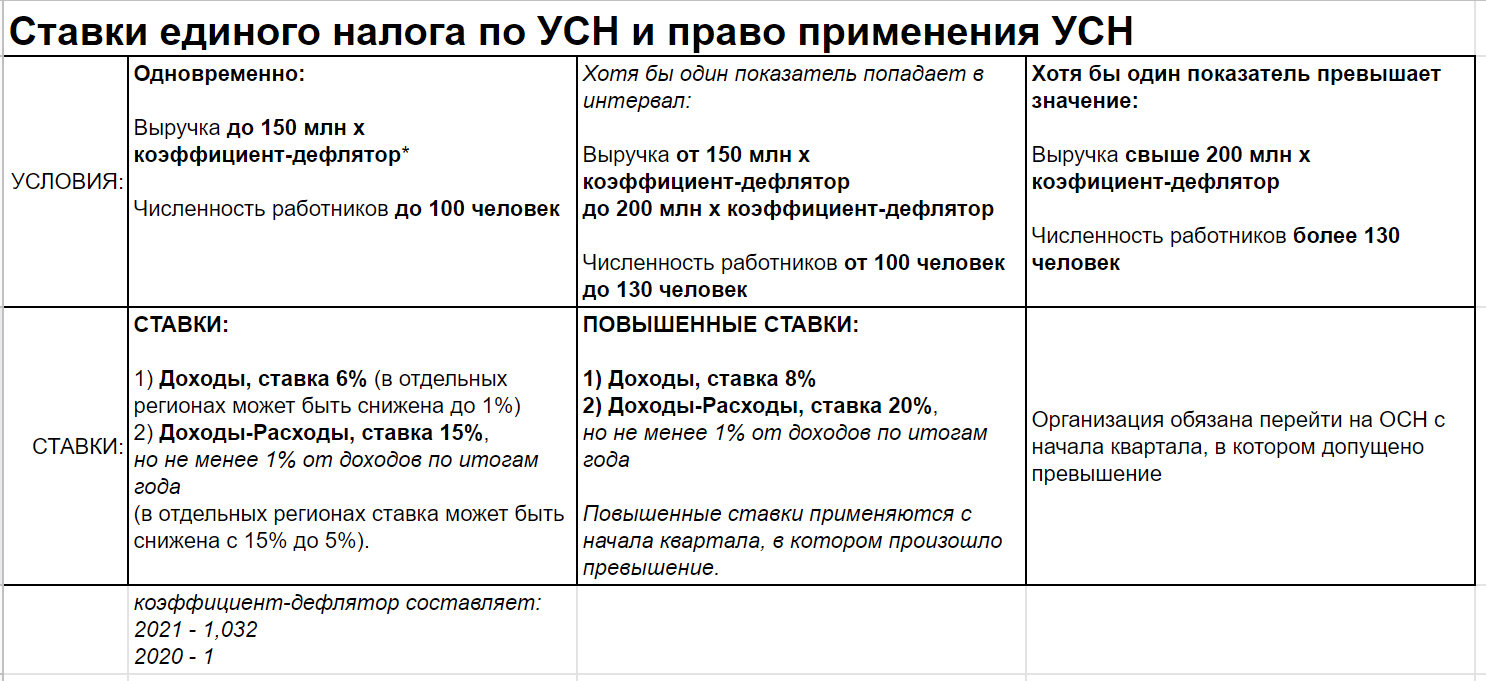

Упрощенная система налогообложения.

Повышены лимиты выручки для применения УСН: 206 400 000 руб (на 2021 год), повышена численность для применения УСН: 130 человек

Введены новые дополнительные ПОВЫШЕННЫЕ ставки налога при превышении прежнего лимита.

При доходах от 154 800 000 до 206 400 000 руб. или численностью работников от 100 до 130 человек предусмотрены повышенные ставки (начиная с квартала, в котором произошло превышение):

• 8% при объекте "доходы";

• 20% при объекте "доходы минус расходы".

ИЗМЕНЕНО ПОНЯТИЕ ДОХОДОВ, для расчета 1% пенсионных взносов для ИП на УСН с объектом ДОХОДЫ МИНУС РАСХОДЫ

налоговой базой признаются доходы, уменьшенные на величину расходов (Письмо ФНС от 1 сентября 2020 г. N БС-4-11/14090).

ИП на общем режиме налогообложения.

Увеличена ставка НДФЛ с доходов, превышающих 5 млн, теперь 15%

статья 224 НК РФ, п.1

Ставка НДФЛ с доходов менее 5 млн рублей - 13%, свыше - 15%

Налоговые каникулы для новых ИП на УСН и патенте продлены до конца 2023 года.

Ставка налога 0%, устанавливается региональными законами для некоторых видов деятельности.

Подробности в справочном материале Консультант Плюс.

Изменения, связанные с заработной платой

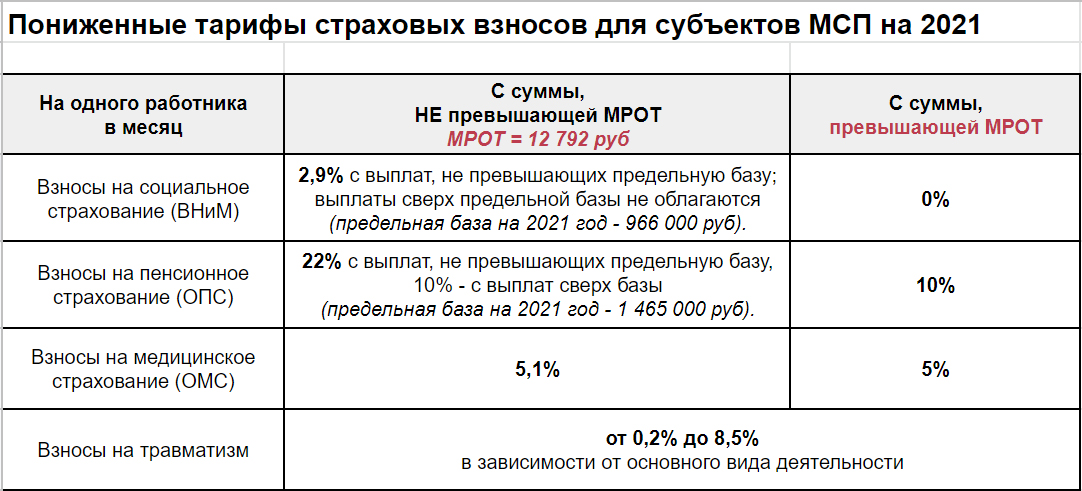

Минимальный размер оплаты труда с 1 января 2021 года - 12 792 рубля в месяц.

Установлен Федеральным законом 473-ФЗ от 29.12.2020.

Справочно за предыдущие годы:

с 1 января 2021 - 12 792

с 1 января 2020 - 12 130

с 1 января 2019 - 11 280

В субъектах РФ региональными соглашениями может быть установлен другой МРОТ (но не ниже федерального).

Например, в Москве - 20 361 (Московское трехстороннее соглашение на 2019-2021 годы от 19.09.2018), в Московской области - 15 000 (Соглашение о минимальной заработной плате в Московской области от 31.10.2019 N 243).

Пониженные тарифы страховых взносов для субъектов МСП действуют в 2021 году.

Справочно:

в период с 1.04.20 по 31.12.20 для МСП также действовали пониженные тарифы страховых взносов (102-ФЗ от 01.04.20, статья 6).

В 2021 году субъекты малого и среднего предпринимательства начисляют страховые взносы с заработной платы работников, превышающей МРОТ, по пониженным ставкам.

Налоговый Кодекс РФ, статья 427, п.1, пп.17

Налоговый Кодекс РФ, статья 427, п.2.1

Также пониженные тарифы распространяются на выплаты по договорам ГПХ.

Ставка НДФЛ с доходов, превышающих 5 млн - 15%

статья 224 НК РФ, п.1

Ставка НДФЛ с доходов менее 5 млн рублей - 13%, свыше - 15%

статья 224 НК РФ, п.1.1

Ставка НДФЛ с доходов от продажи имущества - 13% (от размера дохода не зависит)

Предельная величина базы для исчисления страховых взносов в 2021 году:

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - 966 000

- на обязательное пенсионное страхование - 1 465 000

При расчете каких показателей учитывается данная величина предельной базы?

1. Средний заработок для расчета пособия по временной нетрудоспособности учитывается в сумме, не превышающей предельную базу на социальное страхование.

Размер предельной базы за предыдущие годы, справочно: 2021 - 966 000 руб., 2020 - 912 000 руб., 2019 г. - 865 000 руб., 2018 г. - 815 000 руб.

2. После превышения предельной базы (в год, нарастающим итогом на одного работника) страховые взносы на социальное страхование не начисляются, а страховые взносы в ПФ начисляются в меньшем размере.

C 1 января 2021 года пособия по временной нетрудоспособности (и в связи с материнством) выплачиваются напрямую фондом социального страхования.

Порядок действий:

- При наступлении страхового случая работник обращается к работодателю.

- Работодатель формирует пакет документов и передает его в территориальный орган ФСС в течение 5 рабочих дней.

- Пособие по больничному листу за первые три дня, как и было ранее, работодатель оплачивает за свой счет.

- Выплата пособия производится из ФСС в течение 10 календарных дней.

Изменения для ИП

Размер страховых взносов для ИП в 2021 году не изменился с 2020 года.

С момента регистрации и до снятия с учета индивидуальный предприниматель обязан платить страховые взносы за себя в пенсионный и медицинский фонд, независимо от выбранного режима налогообложения и независимо от того, ведет он фактически деятельность или нет.

Справочно: также принято называть эти взносы ФИКСИРОВАННЫМИ, хотя дополнительный взнос в ПФ 1% фиксированным не является.

Размер фиксированных взносов для ИП в 2021 году:

- на обязательное пенсионное страхование - 32 448 руб

- на обязательное медицинское страхование - 8 426 руб

Кроме этого, с доходов, превышающих 300 000 рублей, индивидуальный предприниматель дополнительно платит еще 1% на пенсионное страхование.

Понятие ДОХОДОВ, то есть налоговой базы для расчета 1% пенсионных взносов, зависит от налогового режима ИП:

- на общем режиме налоговой базой признаются фактически полученные ДОХОДЫ, УМЕНЬШЕННЫЕ НА ПРОФЕССИОНАЛЬНЫЙ ВЫЧЕТ;

- на УСН с объектом ДОХОДЫ налоговой базой признаются фактически полученные ДОХОДЫ;

- (Новое. ) на УСН с объектом ДОХОДЫ МИНУС РАСХОДЫ налоговой базой признаются доходы, уменьшенные на величину расходов (Письмо ФНС от 1 сентября 2020 г. N БС-4-11/14090);

- на патенте налоговой базой признается ПОТЕНЦИАЛЬНО ВОЗМОЖНЫЙ ДОХОД (указанный на обратной стороне патента), независимо от фактически полученной выручки.

Общая сумма платежа в пенсионный фонд (фикс + 1%) не может превышать в 2021 году - 259 584 руб.

Совсем недавно был принят Федеральный закон от 23 ноября 2020 года № 374-ФЗ, положения которого внесут ряд масштабных изменений в действующее налоговое законодательство. В статье подробно разберём предстоящие нововведения.

Формирование резерва на выплату премий

В соответствии с правилами налогового учёта компании имеют возможность создавать резервы предстоящих расходов на выплату премий персоналу, которые выплачиваются за выслугу лет, а также по итогам работы за год. Данная норма содержится в ст. 324.1 НК РФ.

В упомянутой статье речь в большей мере идёт о резерве по предстоящим отпускам. Однако, применять одинаковые правила к двум видам резервов на практике оказалось непросто, поскольку перечисление отпускных производится в пределах года, а выплата вышеперечисленных премий, как правило, уже в следующему году.

Начиная со следующего года в ст.324.1 НК РФ будет введён пункт 7, в котором будет приведены чёткие правила формирования премиального резерва. Вводимые поправки регламентируют порядок проведения инвентаризации, которую необходимо производить перед представлением декларации по налогу на прибыль.

После проведённой инвентаризации следует сопоставить два показателя:

- сумма уже выплаченных премий, из которой следует исключить выплаты, произведённые за счёт резерва предыдущего периода

- величина резерва на конец отчётного периода

Если сумма премий превысит резерв, то разницу необходимо отразить в расходах, если же наоборот, то в доходах отчётного периода.

Стоит отметит, что создание резервов не является обязательным условием осуществления деятельности. Решение о формировании и использовании резервов должно быть закреплено в учётной политике.

Остаточная стоимость НМА

Комментируемым законом № 374-ФЗ с 2021 года будет введено определение остаточной стоимости НМА, которая будет определяться как разница между первоначальной стоимостью и суммой исчисленной амортизации.

По новым правилам в случае продажи нематериального актива, компания вправе уменьшить свои доходы на сумму остаточной стоимости, отраженной в учёте.

Если после продажи НМА выяснится, что в отношении него был применён инвестиционный вычет, при этом срок полезного использования ещё не истёк, то для начала следует восстановить часть налога на прибыль, и только после этого уменьшать сумму полученных доходов на величину первоначальной стоимости.

Порядок определения налога на имущество

Если в ходе эксплуатации имущества будет изменена его кадастровая стоимость, то это повлечёт изменение порядка исчисления суммы налога к уплате (см. подробнее Земельный и имущественный налог). По действующим правила перерасчёт может быть произведён в следующих случаях:

- при потере/смене качественных или количественных характеристик – в этом случае расчёт необходимо произвести соответственно до и после перенесённых изменений

- стоимость скорректирована по решению суда – перерасчёт необходимо произвести с даты, при которой текущая стоимость признана неверной

В соответствии с комментируемым законом с 2021 года могут быть использованы следующие основания для перерасчёта имущественного налога:

- Кадастровая стоимость скорректирована вследствие установления рыночной цены.

- Изменения характеристик имущества.

В первом случае перерасчёт налогооблагаемой базы необходимо произвести за все предшествующие периоды, в которых применялись неактуальные показатели.

Во втором случае перерасчёт производится в два этапа:

- сначала определяется сумма налога по старой кадастровой стоимости за период с начала года до даты, когда были внесены изменения, с учётом коэффициента, который определяется как отношение полного числа месяцев, приходящихся на период расчёта, к количеству календарных месяцев в налоговом периоде

- затем рассчитывается вторая часть налога исходя из новой кадастровой стоимости за период начиная с даты внесения изменений до 31 декабря, с учётом коэффициента (порядок расчёта см. в предыдущем пункте)

Изменения по имущественному налогу для организаций

В соответствии п.1 ст.386 НК РФ при заполнении декларации по налогу на имущество за 2020 год компаниям необходимо будет отразить информацию о среднегодовой стоимости объектов налогообложения. Сведения о стоимости движимого имущества носят исключительно информативный характер, поскольку данные объекты не учитываются при определении налогооблагаемой базы.

Срок, в течение которого налоговая инспекция должна рассмотреть уведомление о сдаче единой отчётности по налогу на имущество, не может превышать 30 рабочих дней. После истечения срока налоговая инспекция должна вынести своё решение и уведомить об этом налогоплательщика.

Напомним, что право на представление единой отчётности возникает у компании при выполнении следующих условий:

- объекты налогообложения находятся в разных регионах, но в рамках одного субъекта РФ

- налог всех объектов имущества рассчитывается из среднегодовой стоимости

- перечисление налога осуществляется исключительно в бюджет субъекта РФ

С будущего года в отношении объектов недвижимости из регионального перечня, кадастровая стоимость по которым определена в середине года, налог на имущество необходимо рассчитывать исходя из среднегодовой стоимости. Такая норма будет закреплена в п.2 и п.12 ст.378.2 НК РФ.

Поправки в НК РФ для юрлиц, вступающие в силу 1 июля

Как известно, отчётность в налоговую инспекцию за налогоплательщика может сдавать представитель при наличии документа, удостоверяющего его полномочия. С середины следующего года такой документ может быть составлен в электронной форме и заверен усиленной квалифицированной электронной подписью (п.5 ст.80 НК РФ).

В электронной форме также будет допустимо составить реестр документов, которые просит представить инспектор ФНС в ходе проведения камеральной проверки на право применения льготы по налогу (п.6 ст.88 НК РФ).

На законодательном уровне будет закреплён перечень оснований для отказа в приёме декларации. К ним будут относиться: подписание декларации неустановленным лицом; дисквалификация лица и прочее (см. подробнее Новые основания для отказа в приёме деклараций).

Нововведения по НДФЛ с 2021 года

Уже с 1 января при осуществлении командировочных выплат необходимо учитывать, что курортный сбор не подлежит обложению подоходным налогом.

Для сотрудников предприятий, расположенный в районах Крайнего Севера, предусмотрена компенсация отпускных расходов при отдыхе за рубежом. Налогом на доходы физических лиц не облагается стоимость билетов до пункта пересечения таможенной границы РФ. Данная норма пп.1 ст.217 НК РФ распространяется на сотрудника и неработающих членов семьи.

Также с будущего года в соответствии с пп.8 ст.217 НК РФ от подоходного налога освобождается выплата единовременного характера, перечисленная работнику, ставшему опекуном, в первый год после установления опеки в размере до 50 тыс. рублей.

Новшества по имущественному и транспортному налогу для физлиц

Со следующего года будут внесены поправки в НК РФ, которые закон внесут ясность в порядок определения суммы налога в ситуациях, когда объект налогообложения уничтожен.

Ранее специалисты ФНС поясняли, что при гибели транспортного средства собственнику необходимо уведомить о случившемся налоговую инспекцию, а также предоставить подтверждающие документы. После этого обязанность по уплате налога с налогоплательщика снималась. Форма заявления была представлена в письме ФНС от 18 марта 2020 года № БС-4-21/4722.

Срок рассмотрения заявления установлен в 30 рабочих дней. При этом если запрос подтверждающих документов будет производить инспекция, то срок дополнительно увеличивается ещё на 30 дней. После проведения необходимых процедур собственнику направляется уведомление о прекращении начисления налога или, наоборот, в отказе.

Что касается имущественного налога для физических лиц, то уже в настоящее время действует правило, позволяющее прекратить исчисление налога с 1 числа месяца, в котором произошла утрата имущества. Для этого собственник также предоставляется заявление и сопутствующий пакет документов. Форма заявления утверждена приказом ФНС от 24 мая 2019 года № ММВ-7-21/263.

В настоящее время не определены сроки рассмотрения заявления. Однако, с будущего года будет законодательно закреплено, что решение должно быть вынесено налоговой инспекцией в течение 30 рабочих дней. По аналогии с транспортным налогом срок может быть продлён ещё на 30 дней при условии, что подтверждающие документы налоговая будет запрашивать самостоятельно.

У физического лица существует обязанность сообщать в налоговую инспекцию информацию о наличии объектов налогообложения, если за всё время нахождения в собственности имущества, транспортного средства или земельного участка не было получено уведомлений об уплате налога. Начиная с 23 декабря текущего года, физлицо может исполнить своё обязательство не только личным посещением налоговой, но и воспользоваться услугами МФЦ. Такое право изложено в п.2.1 ст.23 НК РФ.

Также с 23 декабря текущего года увеличен порог задолженности физического лица, позволяющий налоговикам обратиться с исковым заявлением в суд для взыскания долга. Ранее сумма составляла 3 000 рублей, теперь порог увеличен до 10 000 рублей. Если в течение трёх лет с момента, когда у физлица появилась обязанность об уплате налога, задолженность превысила значение в 10 000 рублей, то налоговики вправе обратиться в суд в течение шести месяцев с момента превышения лимита. Данная норма описана в ст.48 НК РФ.

Ведущий экономист-консультант «Что делать Консалт»

Идёт уже второй месяц 2021 года, но многие бухгалтеры всё ещё нуждаются в систематизированной и экспертной информации о последних изменениях законодательства. Чтобы вам было проще учесть их работе и ничего не упустить, ведущий экономист-консультант Анна Устимова составила таблицу с самыми важными бухгалтерскими новшествами.

В 2021 году налоговое законодательство и порядок ведения бухучёта претерпели ряд изменений. Поправки коснулись ставок НДФЛ, заполнения путевых листов, обязательного применения ФСБУ 5/2019 большинством компаний, составления отчётности и многого другого. При работе бухгалтеру необходимо своевременно учесть все важные новшества и успешно применить их в своей деятельности. Рассмотрим всё по порядку.

Для наглядности предоставим все изменения в таблице.

Новшества 2021 года

Как было в 2020 году

МРОТ

С 01.01.2021 – 12 792 руб.[1]

С 01.01.2020 – 12 130 руб.[2]

Страховые взносы

С 1 января 2021 г.

Расчёт по страховым взносам подаётся по новой форме и в её состав сходит сведения о среднесписочной численности[3]

Расчёт по страховым взносам подавался по старой форме

С 1 января 2021 г.

Предельная база для взносов

на ОПС на 2021 г. ‒ 1 465 000 руб.,

на ВНиМ ‒ 966 000 руб.[4]

Предельная база для взносов

на ОПС в 2020 г. ‒ 1 292 000 руб.,

на ВНиМ ‒ 912 000 руб.[5]

С 1 января 2021 года организациям, работающим в IT-отрасли

Для IT-компаний размеры страховых взносов[6]:

· 0,1 % ‒ ОМС

Размер пониженных страховых взносов для IT-компаний[7]:

Все регионы переходят на прямые выплаты из ФСС с 1 января 2021 г.

Пособия по временной нетрудоспособности и детские пособия ФСС платит работникам. Работодатель перечисляет только пособие за первые 3 дня болезни

Ранее в регионах, которые не участвовали в пилотном проекте ФСС применялась зачётная система выплаты пособий, которые осуществлялись работодателем

НДФЛ

С 1 января 2021 г. установлена прогрессирующая ставка по НДФЛ

Налог рассчитывается по ставке 13 % (с налоговой базы не более 5 млн руб. за налоговый период) или по ставке 15 % (с суммы превышения над этим лимитом)

К доходам, полученным налогоплательщиками-резидентами в 2020 г., ставка 13 % применяется во всех случаях, кроме тех, для которых установлены специальные ставки

6-НДФЛ за первый квартал 2021 г. сдаётся по новой форме

Форма 6-НДФЛ[8] сдаётся по форме утверждённой приказом ФНС России от 15.10.2020 № ЕД-7-11/753@

6-НДФЛ за 2020 г. сдаётся по форме утверждённой Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@

2-НДФЛ отменена с отчётности за 2021 г.

Подаётся в составе 6-НДФЛ за 2021 г.

Справку 2-НДФЛ за 2020 г. Подаётся по старой форме

Налог на прибыль

С 1 января 2021 г. изменилась форма декларации

Декларация подаётся по новой форме [9]

Декларация по старой форме

С 1 января 2021 г. организациям, работающим в IT-отрасли, установлены пониженные ставки налога на прибыль

Для организаций IT-отрасли, которые выполняют определённые условия, ставки налога на прибыль устанавливаются в следующем размере[10]:

- в федеральный бюджет по ставке 3 %;

- в региональный бюджет по ставке 0 %

Налог на прибыль в размере 20 %: в федеральный бюджет ‒ 3 %, в региональный ‒ 17 %, если организации не имела право на специальные ставки

НДС

C 1 января 2021 г. установлены льготы по НДС для IT-компаний

Не облагается НДС[11]:

- исключительных прав на программы для ЭВМ и базы данных, включённые в единый реестр российских программ для ЭВМ и баз данных;

- прав на использование таких программ и баз данных (включая обновления к ним и дополнительные функциональные возможности), в том числе путём предоставления удалённого доступа к ним через интернет

не облагалась НДС реализация исключительных прав на программы для ЭВМ, а также прав на их использование на основании лицензионного договора[12]

С 1 января 2021 г.

Утвердили реестры для подтверждения нулевой ставки и налоговых вычетов[13]

С 1 января 2021 г.

Освобождено от обложения НДС реализация имущества, а также товаров, работ предприятий-банкротов[14]

Не было исключено из налогооблагаемой базы

Налог на имущество организаций

Декларация по налогу на имущество за 2020 г. сдаётся по новой форме[15]

Сроки уплаты налога за год и авансовых платежей власти каждого региона РФ устанавливали сами (п. 3 ст. 379, п. 6 ст. 382, п. п. 1, 2 ст. 383 НК РФ)

Власти некоторых субъектов РФ в связи с пандемией коронавируса продлили сроки уплаты налога и авансовых платежей в 2020 г., в том числе для отдельных категорий налогоплательщиков[16]

Транспортный и земельный налог

С 1 января 2021 г.

Установлены общие для всех регионов сроки уплаты: налог за 2020 г. ‒ 01.03.2021,

авансовые платежи ‒ 30.04.2021,

Декларации за 2020 г. сдавать не надо

Сроки уплаты налога и авансовых платежей, если они предусмотрены установлены законом субъекта РФ

УСН

С 1 января 2021 г.

Лимит для утраты права на УСН: при превышении доходов 206,4 млн руб. или численность работников 130 человек.

При доходах от 154,8 до 206,4 млн руб. или численности от 100 до 130 человек налог надо платить налог по повышенным ставкам[18]:

- 8 % при объекте «Доходы»;

- 20 % при объекте «Доходы минус расходы»

Лимит для утраты права на УСН: при превышении доходов 150 млн руб. или численность работников 100 человек.

В общем случае ставки налога по УСН следующие ( п. 1 , 2 ст. 346.20 НК РФ)[19]:

- при объекте «Доходы» ‒ 6 %;

- при объекте «Доходы минус расходы» ‒ 15 %

ПСН

С 1 января 2021 г.

Стоимость патента можно уменьшить на страховые взносы и пособия по временной нетрудоспособности за первые три дня, которые уплачиваются за счёт работодателя [20]

Максимальная площадь торгового зала и зала обслуживания составляет до 150 кв. м[21]

Уменьшить налог нельзя на больничные и страховые взносы

С 1 января 2021 г. ЕНВД отменяется

Изменения в учёте запасов

С 1 января 2021 г.

Начинает действие ФСБУ 5/2019, по которому[22]:

Действовало ПБУ 5/01, в соответствии с которым[23]:

Изменения в путевом листе

С 1 января 2021 г.

В путевом листе появился обязательный реквизит «Сведения о перевозке», которые включают информацию о видах сообщения и видах перевозок[24]

С 2021 г. путевой лист требуется оформлять на каждое эксплуатируемое ТС. Согласно новому приказу, с 2021 года медицинский работник, кроме текущих даты и времени и собственной подписи, будет ставить в путевом листе дополнительную отметку:

• «Прошёл предрейсовый медицинский осмотр, к исполнению трудовых обязанностей допущен»

• «Прошёл послерейсовый медицинский осмотр»

Ранее реквизита «Сведения о перевозке» не было[25]. Действовал старый приказ и упрощённый порядок заполнения путевого листа

Обязательный аудит

С 1 января 2021 г. внесены изменения в ст. 5 Закона № 307-ФЗ

Обычные ООО обязаны провести аудит отчётности за 2020 г. в двух случаях [26]:

1. Налоговые доходы за 2019 г. больше 800 млн руб.

2. Сумма активов на 31 декабря 2019 г. больше 400 млн руб.

3. Акционерные общества проходят обязательный аудит независимо от величины выручки и активов ( ст. 67.1 ГК РФ)

4. Для некоторых организаций, например для застройщиков, обязательный аудит предусмотрен специальным законом ( ст. 3 Закона № 214-ФЗ)

- Любые организации, в том числе ООО и малые предприятия, у которых в году, предшествовавшем отчётному, выручка от реализации без НДС более 400 млн руб. или сумма активов на 31 декабря более 60 млн руб.

- Все акционерные общества, независимо от величины выручки и активов

- Организации, чьи ценные бумаги допущены на ОРЦБ

- Организации, для которых обязательный аудит предусмотрен специальным законом. Например, застройщики (ч. 5 ст. 3 Закона № 214-ФЗ)

В целом изменения в 2021 году, которые коснулись налогообложения и затронули профессиональную деятельность бухгалтеров, направлены на сокращение отчётности, введение льгот для IT-компаний, упрощение учёта МПЗ, уменьшение нагрузки по выплате больничных. Отчёт о среднесписочной численности отменён, 2-НДФЛ тоже. Её включат в годовую 6-НДФЛ. Функции по оплате больничных листков с четвёртого дня возложены теперь на ФСС. В то же время введение прогрессирующих ставок по НДФЛ и УСН приведёт к тому, что бухгалтеры должны будут постоянно держать руку на пульсе и следить за доходами, чтобы своевременно и в полном размере уплатить налоги.

6 новых продуктов - изменения по ключевым темам

В КонсультантПлюс включены 6 новых продуктов с последними изменениями по актуальным темам

Какие новшества

- "Изменения по налогам и кадрам"

- "Изменения в бюджетной сфере"

- "Изменения в регулировании госзакупок"

- "Изменения в регулировании корпоративных процедур"

- "Изменения в регулировании судебно-претензионной работы"

- "Изменения в проверках органами власти"

Внутри каждый обзор разбит на практические вопросы, с которыми сталкивается пользователь в работе. Можно увидеть, были ли за последнее время важные изменения по этим вопросам. Например, что поменялось в процедурах увольнения, подачи иска в суд, в проверках Роспотребнадзора и т.д.

Информация по практическим вопросам

По каждому вопросу внутри обзора есть краткая информация об изменениях законодательства и о ключевой судебной практике. Как применять изменения на практике, подскажут Готовые решения и актуальные образцы заполнения форм, ссылки на которые есть в материалах.

Ранее в системе КонсультантПлюс уже вышел похожий продукт - "Изменения в регулировании договоров", который высоко оценили пользователи.

Когда полезно

- быстро просмотреть, были ли изменения по вопросу, которые нужно учесть;

- поддерживать внутренние документы и шаблоны в актуальном состоянии, проверять их перед применением;

- изучить ситуацию с нуля.

Самостоятельно просмотреть и обобщить все изменения законодательства трудно, а с помощью новых обзоров в системе КонсультантПлюс можно быстро получить нужную информацию.

Ежедневная актуализация

Обзоры изменений - новые фирменные материалы КонсультантПлюс.

Информация ежедневно актуализируется. По каждому обзору включаются новые вопросы.

Как найти

Искать информацию по изменениям проще всего через Быстрый поиск. Можно также зайти непосредственно в материалы через Карточку поиска.

ВСЕМ ПОЛЬЗОВАТЕЛЯМ

Изменения в проверках органами власти

Поможет проверить последние изменения как по процедурам проведения наиболее массовых проверок организаций органами власти, так и по регулированию основных вопросов, которые являются предметами данных проверок. Среди тем:

- проверки ГИТ;

- проверки прокуратуры;

- проверки Роспотребнадзора;

- проверки Роскомнадзора;

- проверки внебюджетных фондов (ФСС и ПФР);

- налоговые проверки.

Подготовлено 72 материала по проверкам.

СПЕЦИАЛИСТУ ПО ГОСЗАКУПКАМ, ЮРИСТУ

Изменения в регулировании госзакупок

Поможет проверить последние изменения в регулировании госзакупок по закону N 44-ФЗ:

- электронный аукцион;

- закупки у единственного поставщика;

- изменение существенных условий контракта;

- расторжение контракта;

- планирование закупок;

- отчетность.

Подготовлено 25 материалов по закупкам.

ЮРИСТУ

Изменения в регулировании корпоративных процедур

Поможет проверить последние изменения по всем основным корпоративным процедурам для ООО, АО, ИП, НКО:

- одобрение крупных сделок;

- проведение годового общего собрания;

- выплата дивидендов;

- создание юрлица;

- внеочередное общее собрание участников;

- внесение изменений в ЕГРЮЛ.

Подготовлено 30 материалов по корпоративным процедурам.

ЮРИСТУ

Изменения в регулировании судебно-претензионной работы

Новшество поможет проверить последние изменения по наиболее распространенным вопросам арбитражного и гражданского процесса, административного и исполнительного производства:

- досудебный порядок рассмотрения споров;

- порядок подачи иска в суд;

- взыскание судебных расходов;

- уплата государственной пошлины;

- предъявление исполнительного листа к исполнению.

Подготовлено 44 материала с последними изменениями в регулировании судебно-претензионной работы. Все материалы ежедневно актуализируются. Будут включаться новые материалы.

Как посмотреть последние изменения по вопросу

Узнаем, что изменилось по вопросу участия в судебном заседании арбитражного суда первой инстанции. В Быстром поиске введем "участие в судебном заседании арбитражного суда последние изменения".

БУХГАЛТЕРУ, КАДРОВОМУ СПЕЦИАЛИСТУ

Изменения по налогам и кадрам

Новшество поможет проверить последние изменения по основным налогам и кадровым вопросам:

- НДС (в том числе раздельный учет);

- налог на прибыль;

- НДФЛ;

- страховые взносы;

- бухучет и налогообложение отдельных операций;

- исправление ошибок в учете;

- прием на работу;

- увольнение;

- дисциплинарные взыскания;

- сокращение численности (штата);

- охрана труда;

- проведение СОУТ и др.

На момент выпуска подготовлено 172 материала по налогам и кадрам. Все материалы ежедневно актуализируются. Будут включаться новые материалы.

Как посмотреть последние изменения по вопросу

Нужно проверить, изменилось ли что-то в порядке восстановления НДС по основным средствам. В Быстром поиске введем "восстановление НДС последние изменения".

БУХГАЛТЕРУ, ЭКОНОМИСТУ БЮДЖЕТНОЙ ОРГАНИЗАЦИИ

Изменения в бюджетной сфере

Новшество поможет проверить последние изменения в бюджетном (бухгалтерском) учете всех организаций бюджетной сферы - бюджетных, автономных, казенных учреждений и органов власти:

- учет финансового результата;

- резерв по отпускам;

- модернизация, реконструкция, достройка, дооборудование основных средств;

- учетная политика;

- порядок применения КОСГУ для оплаты работ, услуг;

- учет на забалансовых счетах;

- организация внутреннего финансового контроля;

- порядок исправления ошибок в учете.

Подготовлено 46 материалов с изменениями в бюджетной сфере. Все материалы ежедневно актуализируются. Будут включаться новые материалы.

Как посмотреть последние изменения по вопросу

Нужно узнать, есть ли изменения в порядке применения КОСГУ для расходов на приобретение нефинансовых активов.

В Быстром поиске введем "косгу нефинансовые активы последние изменения".

![Новшество]()

148 тысяч нормативно-технических актов в системе

В систему КонсультантПлюс включен новый информационный онлайн-банк "Архив технических норм". Он содержит нормативно-технические акты различных сфер применения

ГОСТы, нормы, правила, проектная документация

На момент выхода в архиве размещено около 148 тысяч нормативно-технических документов (НТД) и технических документов (ТД). Это документы по:

- пожарной и промышленной безопасности;

- охране труда;

- ТЭК;

- строительству;

- торговле;

- экологии;

- метрологии и проч.

Значительный объем - акты по стандартизации, прежде всего ГОСТ и ГОСТ Р. Их 47 тыс. документов. Помимо стандартов пользователям доступны руководящие документы, санитарные, строительные нормы и правила, технологические, сметные нормы, типовая проектная документация и многое другое.

В онлайн-доступе

Архив появится в августе у всех пользователей, которые работают с информационными банками "Строительство" и "Отраслевые технические нормы".

"Архив технических норм" доступен онлайн. Перейти к нему можно со стартовой страницы системы КонсультантПлюс.

Документы в архиве представлены в виде графических изображений. Для каждого указан актуальный статус, дана информация о порядке применения.

Нормативно-технические акты в архиве представлены двумя группами

Нормативно-технические документы (НТД) - документы федерального, реже - регионального уровня для какой-либо конкретной области деятельности. Такие документы устанавливают порядок организации работ, технические требования к ним, нормы и правила их выполнения. Они утверждаются федеральным органом исполнительной власти (органом исполнительной власти субъекта) в данной сфере деятельности, а также по согласованию с ним иными органами исполнительной власти в пределах их компетенции.

Технические документы (ТД) - документы любого уровня правового регулирования. Они устанавливают технические требования, которым должны соответствовать продукция, процесс или услуга. От НТД отличаются более узкой сферой применения (например, применяют только органы санэпидемнадзора для расчета доз облучения или специалисты лабораторий для контроля параметров образцов продукции при испытаниях).

Читайте также: