Изменение ставки подоходного налога влияет на предложение

Опубликовано: 26.04.2024

Налоговая система и ее принципы. Как писал Бенджамин Франклин, «в жизни нет ничего неизбежного, кроме смерти и налогов». Налог – это принудительное изъятие государством у домохозяйств и фирм определенной суммы денег не в обмен на товары и услуги (безо всякого встречного удовлетворения).

Налоги появляются с возникновением государства, поскольку представляют собой основной источник доходов государства. Государство должно иметь средства для выполнения своих функций, основными из которых являются:

1) определение правил ведения экономической деятельности – «правил игры» (антимонопольное законодательство, поддержание развития частного сектора экономики, защита прав собственности, свободы конкуренции, защита прав потребителей и др.);

2) поддержание экономической стабильности (борьба с инфляцией и безработицей, обеспечение экономического роста);

3) производство общественных благ (обеспечение безопасности, правопорядка, образования, здравоохранения, развития фундаментальной науки);

4) социальная политика (социальное обеспечение малоимущих за счет перераспределения доходов, выплата пенсий, стипендий, пособий по безработице и т. д.);

5) борьба с отрицательными внешними эффектами (экологическая безопасность и др.).

Средствами для оплаты расходов государства в первую очередь выступают налоги. Поскольку услугами государства (которые, разумеется, не могут предоставляться бесплатно) пользуются все члены общества, то государство собирает плату за эти услуги со всех граждан страны. Таким образом, налоги представляют собой основной инструмент перераспределения доходов между членами общества и имеют целью уменьшение неравенства в доходах.

Налоговая система включает в себя: а) субъект налогообложения (кто должен платить налог); б) объект налогообложения (что облагается налогом); в) налоговые ставки (процент, по которому рассчитывается сумма налога).

Величина, с которой выплачивается налог, называется налогооблагаемой базой. Чтобы рассчитать сумму налога (T), следует величину налогооблагаемой базы (BT) умножить на налоговую ставку (t):

Принципы налогообложения были сформулированы еще Адамом Смитом в его великом произведении «Исследование о природе и причинах богатства народов», опубликованном в 1776 г. По мнению Смита, налоговая система должна быть, во-первых, справедливой (она не должна обогащать богатых и делать нищими бедных); во-вторых, понятной (налогоплательщик должен знать, за что он платит тот или иной налог и почему именно он); в-третьих, удобной (налоги должны взиматься тогда и таким образом, когда и каким образом это удобно налогоплательщику, а не налогосборщику); в-четвертых, недорогой (сумма налоговых поступлений должна существенно превышать расходы по сбору налогов).

В основу современной налоговой системы положены принципы справедливости и эффективности. Налоговая система должна обеспечивать эффективное распределение и использование ресурсов на микроуровне (уровне отдельного производителя). Справедливость должна быть вертикальной (это означает, что люди, получающие разные доходы, должны платить неодинаковые налоги) и горизонтальной (подразумевающей, что люди с равными доходами должны платить равные налоги).

Виды налогов. Различают два основных вида налогов: прямые и косвенные. Прямой налог – это налог на определенную денежную сумму (доход, наследство, денежную оценку имущества и т. п.). К прямым налогам относятся подоходный налог, налог на прибыль, налог на наследство, налог на имущество, налог с владельцев транспортных средств и др. Особенностью прямого налога является то, что налогоплательщик и налогоноситель – это один и тот же агент.

Косвенный налог – это часть цены товара или услуги. Поскольку данный налог входит в стоимость покупок, то он носит неявный характер. Косвенный налог может быть включен в цену товара либо как фиксированная сумма, либо как процент от цены. К косвенным налогам относятся налог на добавленную стоимость – НДС (этот налог имеет наибольший вес в налоговой системе России), налог с оборота, налог с продаж, акцизный налог (подакцизными товарами являются сигареты, алкогольные напитки, автомобили, ювелирные изделия, меха), таможенная пошлина (включаемая в цену импортных товаров).

Особенностью косвенного налога является то, что налогоплательщик и налогоноситель – разные агенты. Налогоплательщиком является покупатель товара или услуги (именно он оплачивает налог при покупке), а налогоносителем – фирма, которая произвела этот товар или услугу (она выплачивает налог государству).

В развитых странах две трети налоговых поступлений составляют прямые налоги, а в развивающихся странах и странах с переходной экономикой аналогичную долю налоговых поступлений составляют косвенные налоги. Это связано с тем, что косвенные налоги собирать легче и объем налоговых поступлений в этом случае зависит от цен товаров и услуг, а не от доходов экономических агентов (которые они по возможности, если позволяет налоговая система, пытаются укрыть от налогообложения). По этой же причине государству выгоднее использовать косвенные, а не прямые налоги в период инфляции. Это позволяет минимизировать потерю реальной стоимости налоговых поступлений в условиях обесценения денег.

В зависимости от того, как устанавливается налоговая ставка, различают три типа налогообложения: 1) пропорциональный налог; 2) прогрессивный налог; 3) регрессивный налог.

При пропорциональном налоге налоговая ставка не зависит от величины дохода, поэтому сумма налога пропорциональна величине дохода. Прямые налоги (за исключением подоходного налога и в некоторых странах налога на прибыль) являются пропорциональными. С точки зрения способа установления налоговой ставки пропорциональными налогами выступают также косвенные налоги.

Пропорциональный налог

При прогрессивном налоге налоговая ставка увеличивается по мере роста величины дохода и уменьшается по мере сокращения величины дохода. Пример прогрессивного налога – подоходный налог. Такая система налогообложения в максимальной степени способствует перераспределению доходов, однако она вряд ли содействует повышению эффективности производства.

Прогрессивный налог

При регрессивном налоге налоговая ставка увеличивается по мере сокращения дохода и уменьшается по мере роста дохода.

Регрессивный налог

В явном виде регрессивная система налогообложения в современных условиях не наблюдается – прямых регрессивных налогов нет. Однако все косвенные налоги с точки зрения доли, которую они занимают в доходе покупателя (а не с точки зрения установления ставки налога), являются регрессивными, причем чем выше ставка налога, тем в большей степени регрессивным он является.

Наиболее регрессивный характер имеют акцизные налоги. Поскольку косвенный налог – это часть цены товара, то в зависимости от величины дохода покупателя доля этой суммы в его доходе будет тем больше, чем меньше доход, и тем меньше, чем больше доход. Например, если акцизный налог на пачку сигарет составляет 10 руб., то доля этой суммы в бюджете покупателя, имеющего доход 1000 руб., равна 0,1 %, а в бюджете покупателя, имеющего доход 5000 руб. – лишь 0,05 %.

В макроэкономике налоги также делятся на автономные и подоходные. Автономные (или аккордные) налоги (?Т) – это налоги, которые не зависят от уровня дохода. Подоходные налоги зависят от уровня дохода, их величина определяется по формуле: tY, где t – налоговая ставка, Y – совокупный доход (национальный доход или валовой внутренний продукт).

Сумма налоговых поступлений (налоговая функция) равна

Различают среднюю и предельную ставки налога. Средняя ставка налога – это отношение налоговой суммы к величине дохода:

tср = (Т / Y) ? 100 %.

Предельная ставка налога – это величина прироста налоговой суммы на каждую дополнительную единицу увеличения дохода (она показывает, на сколько увеличивается сумма налога при росте дохода на единицу).

Предположим, что в экономике действует прогрессивная система налогообложения и доход до 50 тыс. долл. облагается налогом по ставке 20 %, а свыше 50 тыс. долл. – по ставке 50 %. Если человек получает 60 тыс. долл. дохода, то он выплачивает сумму налога, равную 15 тыс. долл. (50 ? 0,2 + 10 ? 0,5 = 10 + 5 = 15), т. е. 10 тыс. долл. с суммы в 50 тыс. долл. и 5 тыс. долл. с суммы, превышающей 50 тыс. долл., т. е. с 10 тыс. долл. Средняя ставка налога будет равна 15 / 60 = 0,25, или 25 %, а предельная ставка налога равна 5 / 10 = 0,5, или 50 %.

Соотношение средней и предельной налоговых ставок позволяет определить систему налогообложения: а) при прогрессивной системе налогообложения предельная ставка налога больше средней; б) при пропорциональной системе налогообложения средняя и предельная ставки налога равны; в) при регрессивной системе налогообложения предельная ставка налога меньше средней.

Ставка процента (t), которая используется в формуле макроэкономической налоговой функции, представляет собой предельную налоговую ставку, и величина налоговой суммы рассчитывается по отношению к приросту величины валового внутреннего продукта или национального дохода.

Воздействие налогов на экономику. Налоги оказывают влияние как на совокупный спрос, так и на совокупное предложение.

1. Совокупный спрос. Налоги воздействуют на два основных компонента совокупного спроса – потребительские расходы и инвестиционные расходы и поэтому оказывают косвенное влияние на совокупный спрос.

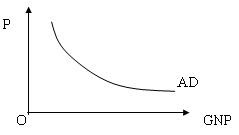

Рост налогов ведет к снижению и потребительских (поскольку сокращается располагаемый доход), и инвестиционных расходов (поскольку сокращается величина прибыли фирм после выплаты налогов, часть которой служит источником чистых инвестиций) и, следовательно, к сокращению совокупного спроса (рис. 10.1, б). И наоборот, снижение налогов увеличивает совокупный спрос (рис. 10.1, а).

Рис. 10.1. Воздействие изменения налогов на совокупный спрос:

а) снижение налогов; б) рост налогов

Снижение налогов ведет к сдвигу кривой AD вправо (от AD1 до AD2), что обусловливает рост реального ВВП (от Y1 до Y*). Следовательно, эта мера может использоваться для стабилизации экономики и борьбы с циклической безработицей в период спада, стимулируя деловую активность и уровень занятости. Однако одновременно с ростом ВВП снижение налогов обусловливает и рост уровня цен (от Р1 до Р2) и вследствие этого является проинфляционной мерой (провоцирует инфляцию). Поэтому в период бума (инфляционного разрыва), когда экономика «перегрета», в качестве антиинфляционной меры, инструмента снижения деловой активности и стабилизации экономики может использоваться увеличение налогов (рис. 10.1, б).

2. Совокупное предложение. Поскольку фирмы рассматривают налоги как издержки, то рост налогов ведет к сокращению совокупного предложения, а уменьшение налогов – к росту деловой активности и объема производства. Опыт подробного изучения воздействия налогов на совокупное предложение принадлежит экономическому советнику президента США Р. Рейгана, американскому экономисту, одному из основоположников концепции экономической теории предложения Артуру Лафферу. Лаффер построил гипотетическую кривую (рис. 10.2), с помощью которой показал воздействие изменения ставки налога на общую величину налоговых поступлений в государственный бюджет. (Гипотетической эта кривая называется потому, что свои выводы Лаффер делал не на основе анализа статистических данных, а на основе гипотезы, т. е. логических рассуждений и теоретического умозаключения.) В своем анализе Лаффер исходил из налоговой функции: Т = tY, т. е. рассматривал воздействие изменения ставки подоходного налога на уровень деловой активности и величину налоговых поступлений.

Рис. 10.2. Кривая Лаффера

Лаффер показал, что существует оптимальная ставка налога (tопт), при которой налоговые поступления максимальны (Тmax). Если увеличить ставку налога (например, до t1), то уровень деловой активности снизится и налоговые поступления сократятся (до Т1) вследствие уменьшения налогооблагаемой базы. Поэтому в целях борьбы со стагфляцией (одновременным спадом производства и инфляцией) Лаффер в начале 1980-х гг. предложил такую меру, как снижение ставки налога (и на доходы экономических агентов, и на прибыль корпораций). По его мысли, ставки подоходных налогов, существовавшие в американской экономике, превышали оптимальную величину, поэтому экономика находилась на «плохой стороне» кривой (точка А). Снижение ставок подоходного налога (от t1 до tопт), по его мнению, должно было послужить стимулом повышения деловой активности (т. е. роста совокупного предложения), что одновременно позволило бы решить две проблемы: во-первых, преодолеть стагфляцию и, во-вторых, увеличить (в результате роста налогооблагаемой базы) налоговые поступления в бюджет, который находился в состоянии хронического дефицита. При этом Лаффер исходил из предположения, что в отличие от воздействия снижения налогов на совокупный спрос, увеличивающего объем производства, но провоцирующего инфляцию (рис. 10.1, а), влияние снижения налогов на совокупное предложение имеет антиинфляционный характер. Рост производства (от Y1 до Y *) сочетается в этом случае со снижением уровня цен (от Р1 до Р2) (рис. 10.3) и поэтому может служить средством борьбы со стагфляцией.

Рис. 10.3. Воздействие снижения налогов на совокупное предложение

Таким образом, налоги являются не только основным источником доходов государства, но и важным инструментом стабилизации экономики.

Рынок в масштабе всей национальной экономики представляет собой единство и взаимодействие всех разнообразных рынков товаров и услуг и масштабов: спроса, предложения, цены.

Для анализа равновесия в национальной экономике необходимо объединить в единое целое различные по объему и объектам индивидуальные спрос и предложение в совокупный спрос и совокупное предложение десятки тысяч разнообразных цен на различные потребительские товары и услуги, инвестиционные товары, сырье, денежные средства и т.д. в единую совокупную цену или уровень цен. Объем производства в модели макроэкономического равновесия характеризует весь реальный объем национального производства.

Совокупный спрос (АD) – это количество товаров и услуг, объем национального производства, который может быть реализован при данном уровне цен. Его величина характеризует реальную покупательную способность всех субъектов экономических отношений в данный момент – потребителей, предприятий и государства. Для закрытой экономики величина совокупного спроса равняется сумме потребительских расходов (С), инвестиций (In) и государственных расходов (G). Взаимосвязь между ними описывается следующим образом:

В открытой экономике совокупный спрос увеличивается на величину чистого экспорта (Х n); равного экспорту (X) – импорт (М). То есть:

Между совокупным спросом и общим уровнем цен существует обратная зависимость: чем выше уровень цен, тем меньше совокупный спрос (см. рис. 10.1).

Р – уровень цен;

GNP – реальный объем национального производства;

АD – совокупный спрос.

Совокупный спрос зависит от ряда факторов, не связанных непосредственно с изменением цен. Это может быть изменение доходов потребителей, изменение системы налогообложения, возможности и условия предоставления кредита, состояние денежного обращения, стабильность экономической ситуации и т.д.

Эти факторы изменяют совокупный спрос, вызывая уменьшение или увеличение совокупных расходов общества при одном и том же уровне цен. Соответственно происходит отклонение (сдвиг) кривой спроса влево или вправо. К таким неценовым факторам, влияющим на совокупный спрос, относятся все факторы, изменяющие количественные размеры каждой из составляющих совокупного спроса. Изменение каждой из этих составляющих совокупного спроса или нескольких из них приведет к соответствующему изменению и всей величины совокупного спроса.

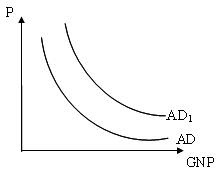

1. Изменения в расходах потребителей, не связанные с изменениями в ценах на товары и услуги. Поведение потребителей на рынке определяется многими факторами: уровнем благосостояния и ожиданиями потребителей, наличием или отсутствием задолженностей, уровнем ставки подоходного налога и т.д. Так, ожидание увеличения доходов в будущем периоде может стимулировать рост потребительских расходов в настоящее время, что приведет к росту общей величины совокупного спроса и к сдвигу кривой совокупного спроса вправо (рис. 10.2).

АО – совокупный спрос до увеличения потребительских расходов;

AD1 – совокупный спрос после увеличения потребительских расходов;

AD1 > AD

С другой стороны, повышение ставки подоходного налога или высокая потребительская задолженность, уменьшают реальную покупательскую способность населения, уменьшают и совокупный спрос, сдвигают кривую спроса влево.

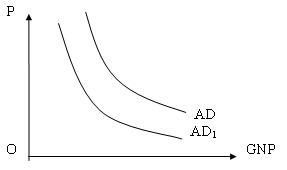

2. Инвестиционные расходы. На величину инвестиционных расходов влияют уровень процентной ставки, ожидаемая прибыль от инвестиций, уровень налогов, взимаемых с предприятий, эффективность применяемой технологии, наличие или отсутствие избыточных производственных мощностей, прогнозы ожидаемой емкости потребительского рынка и т.д. Необходимость технической модернизации производства будет стимулировать инвестиции и увеличивать совокупный спрос. Если же возрастает налог на прибыль, то уменьшение инвестиций приведет к сокращению и всей величины совокупного спроса и сдвигу его влево (рис. 10.3).

3. Государственные расходы. Государство, сокращая или увеличивая расходы на военно-промышленный комплекс, строительство, на реализацию социальных программ и научных исследований, активно и непосредственно воздействует на динамику совокупного спроса.

АD – совокупный спрос до уменьшения инвестиций;

АD1 – cовокупный спрос после уменьшения инвестиций ;

АD1 Qe.

Qe – реальный номинальный продукт.

Кривая совокупного предложения состоит из трех отрезков: кейнсианского –горизонтального (А), классического – вертикального (С) и промежуточного (В). Рассмотрим каждый из них.

Кейнсианский отрезок. Горизонтальное положение этого отрезка свидетельствует о том, что увеличение реального объема производства не сопровождается ростом цен и происходит при стабильном их уровне. Реальный объем номинального продукта (Qе), произведенного в рамках кейнсианского отрезка меньше потенциального (Qf), достигаемого в условиях полной занятости. Это связано с тем, что в экономике имеются неиспользуемые материальные и трудовые ресурсы. Вовлечение их в производство в такой ситуации практически не будет оказывать никакого давления на уровень цен.

Классический отрезок. Характеризует реальный объем производства, равный потенциальному (Qf), произведенному в условиях полной занятости. Экономика использует полностью имеющийся в данный момент времени свои производственные возможности и даже увеличение уровня цен не приведет к реальному росту производства.

Промежуточный отрезок. На этом отрезке совокупного предложения (между Qе и Qf) увеличение реального объема производства сопровождается ростом цен. Это связано с тем, что национальная экономика представляет собой совокупность рынков разнообразных товаров и услуг. Одни из них могут достигать потенциального объема производства, а другие могут иметь неиспользованные производственные мощности и значительную безработицу. Перераспределение ресурсов будет в этом случае сопровождаться вовлечением в производство менее квалифицированной рабочей силы, что повлечет рост издержек производства на единицу продукции и рост цен на готовые товары.

Рассмотренная кривая совокупного предложения характеризует зависимость между уровнем цен и реальным объемом производства. Уменьшение или увеличение совокупного предложения может происходить независимо от изменения уровня цен, и вся кривая совокупного предложения будет сдвигаться влево или вправо.

На совокупное предложение влияют и неценовые факторы:

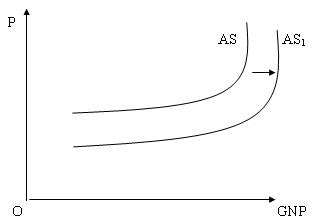

1. Изменение цен на используемые факторы производства. При прочих равных условиях повышение цен на ресурсы приводит к увеличению издержек на единицу продукции, и соответственно к сокращению совокупного предложения. Динамика цен на ресурсы зависит от наличия или отсутствия внутренних ресурсов – земли, труда, капитала, цен на импортные ресурсы и т.д. Так замена фирмой оборудования или технологии на более производительные или экономичные, снижая издержки производства на единицу продукции, также будет способствовать росту совокупного предложения.

АS – совокупное предложение до модернизации оборудования;

АS1 – совокупное предложение после модернизации оборудования;

AS1>АS

2. Изменения в производительности. Увеличение производительности факторов производства означает, что при данном их объеме и при прочих равных условиях можно получить больший реальный объем производства и больший объем совокупного предложения.

3. Изменение правовых норм. Изменения в законодательстве, касающиеся регулирования деятельности предприятий, их налогообложения, порядка и условий выдачи ссуд и дотаций и т. д., непосредственным образом влияют на уровень издержек производства. Так, увеличение налога на прибыль увеличит при прочих равных условиях издержки производства и приведет к уменьшению совокупного предложения.

Уважаемые студенты!

Специалисты нашего сайта готовы оказать помощь в учёбе по разным предметам:

✔ Решение задач

✔ Выполнение учебных работ

✔ Помощь на экзаменах

Конспект урока

Название предмета и класс: экономика, 11 класс

Номер урока и название темы: урок №13 «Бюджетно-налоговая политика»

Перечень вопросов, рассматриваемых в теме:

- Понятие бюджетно-налоговой (фискальной) политики.

- Цели фискальной политики.

- Прямые и косвенные методы регулирования экономики.

- Стимулирующая и сдерживающая фискальная политика.

- Дискреционная и автоматическая формы фискальной политики.

- Фискальная политика как кратковременная мера регулирования экономики государства.

Глоссарий по теме: бюджетно-налоговая (фискальная) политика, дискреционная фискальная политика, автоматическая (недискреционная) фискальная политика, стимулирующая фискальная политика, сдерживающая фискальная политика.

Теоретический материал для самостоятельного изучения

Латинское слово «fiscus» имеет несколько значений и переводится как корзина, касса, казна, финансы. Следовательно, деятельность, касающуюся сбора финансов в кассу, корзину, т.е. в бюджет, можно считать фискальной или бюджетно-налоговой. Безусловно, эта деятельность – прерогатива государства, его политика.

Бюджетно-налоговая политика (фискальная) – это деятельность государства по регулированию налогов и государственных расходов в целях воздействия на экономику.

Цели фискальной политики совпадают с целями монетарной политики. Такими целями являются:

- экономический рост;

- полная занятость;

- стабильность цен.

Современная фискальная политика включает прямые и косвенные методы регулирования экономики. Прямые методы – это бюджетное финансирование чётко определённых направлений (например, содержание военно-промышленного комплекса, развитие социальной инфраструктуры, развитие науки т.д.).

Косвенные методы – это воздействие государства на совокупный спрос и совокупное предложение, используя систему налогообложения. При помощи системы налогообложения государство воздействует на совокупный спрос. В экономике его принято обозначать как AD (от англ. aggregate demand). Совокупный спрос – это средства, которые готовы потратить все субъекты хозяйственной деятельности страны (потребители, фирмы, правительство).

Помимо совокупного спроса, государство при помощи системы налогообложения воздействует и на совокупное предложение. Совокупное предложение (от англ. aggregate supply, AS) – вся конечная продукция (в стоимостном выражении), произведённая (предложенная) в обществе. Всё, что предприятия страны готовы предложить.

Именно манипулирование налогами (изменение налоговых ставок на различные виды доходов, предоставление налоговых льгот и т.п.) позволяет государству добиваться более устойчивых темпов экономического роста.

Для реализации фискальной политики в процессе достижения макроэкономического равновесия государство использует два основных инструмента:

- изменение ставок налогообложения;

- изменение государственных расходов.

В зависимости от целей, стоящих перед правительством, различают стимулирующую и сдерживающую фискальную политику.

Стимулирующая фискальная политика проводится в период спада экономической активности и предполагает:

- снижение налогов на граждан и фирмы (снижение налога на физические лица ведёт к тому, что у людей будет увеличиваться часть дохода за счёт его сохранения, а у фирм снижение налога на прибыль приведёт к тому, что эта самая прибыль будет увеличиваться);

- увеличение государственных расходов (повышение зарплаты гражданам, трудящимся в бюджетных организациях, пенсий, пособий, строительство различных учреждений социальной инфраструктуры);

- увеличение трансфертов (финансовой помощи в виде пенсий, пособий, стипендий, дотаций, выплат по социальному обеспечению).

Применение данных мер, как правило, приводит к росту совокупного спроса, расширению производства, снижению безработицы, т.е. спад будет приостановлен за счёт использования стимулирующих фискальных мер.

Сдерживающая фискальная политика проводится в период инфляции, когда наблюдается так называемый экономический «бум», и предполагает:

- увеличение налогов;

- сокращение правительственных расходов;

- сокращение трансфертов (финансовой помощи).

Применение данных мер приведёт к снижению совокупного спроса и будет сдерживать рост цен.

По характеру действий фискальных инструментов различают дискреционную (активную) и недискреционную (автоматическую, пассивную) формы фискальной политики.

Фискальная дискреционная политика – это определённые действия государства, в рамках которых оно вводит особые экономические меры, направленные на коррекцию финансового положения внутри страны с целью его стабилизации. Основные действия в рамках данной политики ориентированы на изменение доходной и расходной частей бюджета. Именно поэтому фискальную политику называют бюджетно-налоговой.

Дискреционная форма предполагает маневрирование налогами и государственными расходами для того, чтобы повлиять, изменить объём национального производства, а также контролировать темпы инфляции и уровень безработицы.

Автоматическая форма фискальной политики ориентируется на так называемую «встроенную стабильность», определённый «автоматизм», опирающийся на то, что стабилизаторы уже встроены в систему, и чтобы привести их в действие, не требуется властных решений (принятий законов), и они автоматически стабилизируют экономику, стимулируя её при спаде и сдерживая в период «разогрева».

К встроенным стабилизаторам относят: подоходный налог, косвенные налоги, пособия по безработице, пособия по бедности.

Например, если экономика находится в стадии спада, будет происходить естественное уменьшение налоговых поступлений и рост государственных расходов, а в условиях подъёма будет наблюдаться обратная картина.

Фискальная политика может служить действенным инструментом государственного регулирования рыночной экономики, но лишь как временная мера, поскольку имеет и некоторые негативные черты, снижающие её эффективность:

- изменения (рост или сокращение) государственных расходов, необходимые для проведения стимулирующей или сдерживающей политики, могут не совпадать с другими государственными целевыми расходами, например, с необходимостью укреплять обороноспособность страны, охранять окружающую среду, финансировать научные исследования и т.п.;

- для фискальной политики характерно некоторое «торможение», поскольку, во-первых, парламентёрам необходимо обсудить существующую ситуацию, законодательно её закрепить, и только после этого начнется процесс реализации принятых мер. Во-вторых, нужно время на то, чтобы изменение величины налогов и государственных расходов оказали желаемое воздействие на экономику, и на то, чтобы она начала откликаться. Если процесс будет затянут, то фискальная политика в таких случаях будет играть дестабилизирующую роль.

Эффективность фискальной политики значительно возрастает, если она сочетается с соответствующей денежно-кредитной политикой и опирается на стабильно высокий авторитет государственной власти, распространяющийся на управляемость всех звеньев экономики.

Примеры и разбор решения заданий тренировочного модуля

1. В представленном перечне только три элемента являются характеристиками бюджетно-налоговой политики. Вычеркните лишний элемент.

- Прогрессивный подоходный налог и трансфертные платежи являются инструментами перераспределения дохода в пользу малоимущих.

- Государственные расходы – основной инструмент фискальной политики.

- Цели фискальной политики государства не совпадают с целями монетарной политики.

- Автоматическая форма фискальной политики предполагает «встроенную стабильность».

Для того чтобы выполнить предложенное задание, предлагаем следовать следующему алгоритму:

- актуализировать понятия «прогрессивный налог» (налог, характеризующийся повышением ставки пропорционально доходу) и «трансфертные платежи» (безвозмездная выплата гражданам со стороны государства: пенсии, пособия, стипендии, дотации, выплаты по социальному обеспечению других видов, а также бесплатные услуги, составляющие часть совокупных доходовграждан) – утверждение верное;

- перечислить все основные инструменты фискальной политики (изменение ставок налогообложения и государственные расходы) – утверждение верное;

- назвать цели монетарной политики и сравнить их с целями фискальной (экономический рост, полная занятость и стабильность цен – цели монетарной политики, они же цели фискальной) – значит, это утверждение неверное;

- раскрыть сущность выражения «встроенная стабильность» (обеспечение налоговой системой бюджетных поступлений в зависимости от уровня экономической активности за счёт встроенных в систему стабилизаторов) – утверждение верное.

- Прогрессивный подоходный налог и трансфертные платежи являются инструментами перераспределения дохода в пользу малоимущих.

- Государственные расходы – основной инструмент фискальной политики.

Цели фискальной политики государства не совпадают с целями монетарной политики.- Автоматическая форма фискальной политики предполагает «встроенную стабильность».

2. Добавление подписей к изображениям.

Вашему вниманию представлены различные последствия действий правительства. Подберите к каждому элементу соответствующий тип деятельности (политики) правительства, который он реализует в рамках бюджетно-налоговой (фискальной) политики.

Рисунок 1 – Пример задания практического модуля

Для того чтобы корректно выполнить данное задание, вам необходимо:

- актуализировать сущностно-содержательную характеристику понятия стимулирующая фискальная политика (комплекс правительственных мер, реализуемый в период спада экономической активности, состоит в расширении совокупного спроса путём увеличения государственных расходов, снижения налогов, способствующего росту частных расходов, или некоторого сочетания этих мер);

- вспомнить, когда реализация этого вида политики целесообразна (проводится в период спада экономической активности);

- актуализировать сущностно-содержательную характеристику понятия сдерживающая фискальная политика (комплекс правительственных мер, реализуемый в период экономического бума, направленный на сокращение правительственных закупок или на рост чистых налогов, проводимый для борьбы с инфляцией). Из определения следует, что данный вид фискальной политики целесообразно проводить, когда в стране экономический бум;

- определить понятия, которые актуальны для реализации анализируемых видов фискальной политики.

Ответ: на рисунке 2.

Рисунок 2 – Пример решения задания практического модуля

Основная и дополнительная литература по теме урока:

- Королёва Г. Э. Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М.: Вентана-Граф, 2017. – 192 с. : ил. – С. 142–144.

- Шевчук В. А., Шевчук Д. А. Макроэкономика. Конспект лекций. – М.: Высшее образование, 2009. – 145 с. – С. 77–81.

Открытые электронные ресурсы по теме урока:

В полночь выключим сервер.Надо сохраниться.

Сервер не будет доступен до 02:00 воскресенья.

На графике изображено изменение предложения роликовых коньков на потребительском рынке. Что из приведённого ниже могло вызвать сдвиг кривой предложения из положения S1 в положение S2? (на графике по вертикали — цена товара, по горизонтали — количество товара).

1) сокращение количества фирм, производящих роликовые коньки

2) внедрение новых технологий производства роликовых коньков

3) рост цен на комплектующие изделия для роликовых коньков

4) рост тарифов на электроэнергию

5) снижение налогов на комплектующие изделия для роликовых коньков

Факторы предложения: ценовые и неценовые. К ним относятся: цены на ресурсы, технология производства, налоги, дотации, цены на другие товары, ожидания изменения цен, число продавцов на рынке.

Из графика видно, что при неизменной цене количество товара на рынке увеличилось. Из приведённых вариантов ответа только усовершенствование производства могло вызвать этот эффект. Другие варианты привели бы к увеличению цен или уменьшению количества товара.

1) сокращение количества фирм, производящих роликовые коньки — нет, неверно.

2) внедрение новых технологий производства роликовых коньков — да, верно.

3) рост цен на комплектующие изделия для роликовых коньков — нет, неверно.

4) рост тарифов на электроэнергию — нет, неверно.

5) снижение налогов на комплектующие изделия для роликовых коньков — да, верно.

На рисунке отражена ситуация на рынке рыбы и морепродуктов: линия предложения С переместилась в положение С1 (P — цена товара, Q — объем предложения товара). Это перемещение может быть связано, прежде всего, с (со)

1) существенным ростом доходов населения

2) сокращением субсидирования государством отечественных рыболовных компаний

3) повышением импортных пошлин на ввоз морепродуктов и рыбы

4) увеличением количества продавцов рыбы и морепродуктов

5) спуском на воду новых траулеров для рыболовного флота страны

Факторы предложения: ценовые и неценовые. К ним относятся: цены на ресурсы, технология производства, налоги, дотации, цены на другие товары, ожидания изменения цен, число продавцов на рынке.

По графику видно, что при одном и том же объеме предложения цена на продукт возросла. Это могло произойти из-за повышения пошлин и из-за сокращения субсидирования государством.

1) существенным ростом доходов населения — нет, неверно, это фактор, влияющий на рост спроса.

2) сокращением субсидирования государством отечественных рыболовных компаний — да, верно.

3) повышением импортных пошлин на ввоз морепродуктов и рыбы — да, верно.

4) увеличением количества продавцов рыбы и морепродуктов — нет, неверно.

5) спуском на воду новых траулеров для рыболовного флота страны — нет, неверно.

На графике изображено изменение предложения роликовых коньков на потребительском рынке. Что из приведённого ниже могло вызвать сдвиг кривой предложения из положения S1 в положение S2 (на графике P — цена товара, Q — количество товара)?

1) сокращение количества фирм, производящих роликовые коньки

2) внедрение новых технологий производства роликовых коньков

3) рост цен на комплектующие изделия для роликовых коньков

4) рост тарифов на электроэнергию

5) снижение налогов на производителей спортинвентаря

Неценовые факторы предложения: цены на ресурсы, налоги и дотации, цены на другие товары, технология производства, число продавцов на рынке, ожидания изменения цены. Внедрение новых технология и снижение налогов приведут к росту предложения.

1) сокращение количества фирм, производящих роликовые коньки — нет, неверно.

2) внедрение новых технологий производства роликовых коньков — да, верно.

3) рост цен на комплектующие изделия для роликовых коньков — нет, неверно.

4) рост тарифов на электроэнергию — нет, неверно.

5) снижение налогов на производителей спортинвентаря — да, верно.

Снижение налогов (ответ 5) приведёт к понижению цены,следовательно,этот вариант не подходит

Вы не правы, подходит. Не обязательно, можно увеличить собственную прибыль

Внедрение новых технологий в рынок требует дополнительных затрат. Значит и количество и цена на производство коньков будут увеличиваться. Поясните, если это не так.

На графике это хорошо видно.

На рисунке изображена ситуация на рынке цветов: линия предложения S переместилась в новое положение S1 (P — цена цветка, Q — количество предлагаемых цветов). Это перемещение может быть связано в первую очередь с

1) снижением тарифов на электричество

2) снижением доходов населения

3) увеличением налогов на производителей

4) вводом в эксплуатацию цветочной теплицы

5) увеличением тарифов на электричество

Неценовые факторы предложения: цены на ресурсы, налоги и дотации, цены на другие товары, технология производства, число продавцов на рынке, ожидания изменения цены. Ввод в эксплуатацию цветочной теплицы относится к фактору технологии производства. И ее ввод увеличит предложение. Снижение тарифов на электричество тоже может привести к росту предложения.

1) снижением тарифов на электричество — да, верно.

2) снижением доходов населения — нет, неверно.

3) увеличением налогов на производителей — нет, неверно.

4) вводом в эксплуатацию цветочной теплицы — да, верно.

5) увеличением тарифов на электричество — нет, неверно.

На рисунке отражена ситуация на рынке рыбы и морепродуктов: линия предложения S переместилась в новое положение S1 (Р — цена товара, Q — объём предложения товара). Это перемещение может быть связано, прежде всего, с (со).

1) существенным ростом доходов населения

2) спуском на воду новых траулеров для рыболовного флота страны

3) повышением импортных пошлин на ввоз морепродуктов и рыбы

4) увеличением количества продавцов рыбы и морепродуктов

5) уменьшением количества продавцов рыбы и морепродуктов

Факторы предложения: ценовые и неценовые. К ним относятся: цены на ресурсы, технология производства, налоги, дотации, цены на другие товары, ожидания изменения цен, число продавцов на рынке.

На графике видно, что предложение снизилось. Это связано с повышением импортных пошлин на ввоз морепродуктов. Также уменьшение количества продавцов приведет к снижению предложения. Рост доходов населения влияет на спрос. Спуск на воду новых траулеров, увеличение количества продавцов рыбы приведет к росту предложения.

1) существенным ростом доходов населения — нет, неверно.

2) спуском на воду новых траулеров для рыболовного флота страны — нет, неверно.

3) повышением импортных пошлин на ввоз морепродуктов и рыбы — да, верно.

4) увеличением количества продавцов рыбы и морепродуктов — нет, неверно.

5) уменьшением количества продавцов рыбы и морепродуктов — да, верно.

«Клерк» Рубрика НДФЛ

Иллюстрация: Ирина Григорьева / Клерк.ру

Предложение освободить от подоходного налога самых бедных россиян и одновременно повысить ставку до 16% для всех остальных вызвало в конце прошлого года бурную дискуссию. Новый премьер-министр от этой идеи отказался, но осадок остался. И не без причины.

Хотят как лучше

Все это вкупе показалось слишком сложной задачей, и от нее решено пока отказаться: в середине января было принято решение поддержать малоимущие семьи выплатой адресных пособий. Но окажутся ли они эффективнее в борьбе с бедностью? И как все-таки будет меняться ситуация с НДФЛ, ведь на примере той же пенсионной реформы мы поняли, что обещания властей ничего не менять в реальности ничего не значат.

Адресная помощь: кому от нее станет легче?

«Серьезной проблемой для людей с низкими и даже средними доходами является большое количество обязательных выплат, — говорит управляющий директор ИК «Алго-Капитал» Михаил Ханов. — Речь идет про растущие коммунальные тарифы и новые виды сборов, такие как плата за капитальный ремонт жилья, вывоз мусора, обязательное страхование и тому подобное. В последние годы ухудшается доступность медицинского обслуживания и недорогих лекарств. Субсидирование со стороны государства указанных расходов могло бы стать весомой поддержкой для многих домохозяйств».

«Налог на доходы физических лиц при разумной ставке — это вполне справедливая мера, — добавляет Ханов. — Если у человека имеется доход, то заплатить его умеренную часть в виде налога не составит большой проблемы. На наш взгляд, намного менее справедливыми являются такие обязательные платежи, как плата за вывоз мусора, налог на недвижимость, транспортный налог и ряд иных подобных сборов. В настоящее время в России избежать их практически невозможно. Человек, переставший получать доход, все равно обязан нести эти расходы. В случае если задолженность достигнет значительной величины, последует исполнительное производство, которое может закончиться потерей имущества».

Однако субсидии — более дорогостоящая мера, чем освобождение от налогов, отмечает начальник управления аналитики и стратегического маркетинга Промсвязьбанка Николай Кащеев. «Как минимум это требует ряда дополнительных финансовых и административных мероприятий, которые, разумеется, не являются бесплатными», — говорит экономист.

К тому же далеко не все эксперты уверены в эффективности субсидий в принципе. «Сбор налогов и их перераспределение для выплаты трансфертов всегда будут сопровождаться трансакционными издержками, а также возможным мошенничеством, сложностью получения трансфертов, — считает ведущий аналитик Lime Credit Group Ксения Ремнева. — Гораздо эффективнее просто собирать меньше налогов с бедных слоев населения».

Чтобы убедиться в бесполезности таких мер, можно посмотреть на опыт государственной поддержки малого и среднего бизнеса, продолжает Ремнева. «Сколько существует грантов и других государственных программ? А сколько предпринимателей их используют? — спрашивает аналитик. — Основная причина такой ситуации кроется в регулировании получения трансфертов для МСБ». Именно о потенциальной недоступности будущей помощи говорят и другие эксперты.

Адресная помощь всегда имеет два уязвимых места: критерии, по которым определяется, кто ее получает, а также ее заявительный характер, обращает внимание руководитель проектов «Налогия» Василий Кисленко. «Помимо прочего, порядок ее предоставления регулируется сразу на двух законодательных уровнях — федеральном и местном, и это вызывает ряд вопросов о реальной доступности такой помощи для конечного потребителя на всей территории РФ», — добавляет эксперт.

«Человеку необходимо будет обратиться в органы соцзащиты и заявить, что он бедный, подтвердить свои доходы, встать на учет, собрать различного рода бумаги и прочее, прочее, — перечисляет партнер консалтинговой компании «ЮКЕЙ», руководитель «ЮКЕЙ — Аудит и налоговый консалтинг» Евгений Южанинов. — Далеко не все люди смогут дойти до конца. Плюс создание системы адресной помощи потребует дополнительного штата чиновников и бюджетных расходов. В итоге деньги будут потрачены те же, а помощь получит значительно меньше людей».

«Адресную помощь смогут получить единицы, в то время как проблема бедности глобальная и требует системного, а не точечного решения», — говорит юрист Blcons Group Юлия Тищенко. Но можно ли вообще решить проблему бедности налоговыми реформами или же заменяющими ее адресными мерами поддержки?

Борьба с бедностью: инструкция по применению

Можно освободить от НДФЛ тех, кто получает доход в размере прожиточного минимума, можно расширять программы адресной помощи, еще лучше — делать это все одновременно, говорит директор Института стратегического анализа «ФБК Grant Thornton» Игорь Николаев. «Но даже такого «сдвоенного» решения не будет достаточно для достижения целевых показателей по сокращению бедности, — убежден экономист. — Еще обязательно должен быть устойчивый высокий экономический рост и в целом более справедливое распределение доходов».

В общем, проблему бедности населения власть собирается решать не с того конца, с какого следовало бы.Так или иначе, важно понимать, где причина, а где следствие. «НДФЛ — это наша плата за услуги государства, — говорит Николай Кащеев. — Мы должны иметь возможность влиять на них и оценивать справедливость стоимости указанных услуг».

Убийца регионов, или Спасение утопающих

В мировой практике освобождение самой бедной части населения от уплаты подоходного налога — это, как правило, часть прогрессивной шкалы НДФЛ. Если плоская шкала НДФЛ — это когда все, при любых доходах, платят налог по одинаковой ставке (в России это 13% для большей части доходов), то прогрессивная — это, в представлении большинства, когда богатые платят больше. Мы все помним историю сбежавшего в Саранск Жерара Депардье. Однако во многих странах прогрессивная шкала начинается с нуля: есть минимальный доход, который освобождается от налогообложения. С этой позиции плоская шкала рассматривается некоторыми экономистами как несправедливая. «Бедные платят долю тех доходов, которые они бы потратили на товары первой необходимости, в отличие от богатых», — считает Ксения Ремнева.

Но у благой идеи «обнулить» НДФЛ есть один неприятный нюанс. НДФЛ — региональный налог, он зачисляется в бюджет субъекта Федерации и в муниципальный бюджет в пропорции 85% к 15%. «Его снижение будет опустошать региональные бюджеты», — предупреждает профессор РЭШ, директор финансового центра «Сколково — РЭШ» Олег Шибанов. Выходит, что освобождать малоимущих от НДФЛ можно лишь в случае, если регионам будут компенсироваться выпадающие расходы. А это немалая сумма. «Выпадающие доходы бюджета, которые, по консолидированным оценкам, могут достичь 1 триллиона рублей, способны вогнать в полную апатию и без того депрессивные регионы», — говорит руководитель проектов «Налогия» Василий Кисленко.

Получается следующая ситуация: депрессивные регионы потеряют и без того небольшие поступления, зато если в качестве компенсаторной меры будет повышена ставка НДФЛ до 16% для всех остальных категорий населения, то выиграют от этого повышения регионы с высокими зарплатами, например Москва или нефтяные регионы, которые и сейчас не испытывают проблем с деньгами. Те же субъекты, где проблемы с деньгами есть постоянно, окажутся в еще большей зависимости от федерального центра и от трансфертов из федерального бюджета. Плохо это или хорошо, зависит от позиции, с которой вы смотрите на эту ситуацию.

Даешь прогресс!

Стоит отметить, что страны с самой высокой налоговой нагрузкой на доходы физических лиц одновременно являются странами с самым низким расслоением общества. Конечно, вспоминая предыдущую главу, повторим, что подоходный налог — все же не первичный инструмент для борьбы с бедностью. Однако если говорить именно об инструментах, которыми обладает государство для снижения бедности, — например, МРОТ, социальные пособия, пособия в натуральной форме вроде бесплатного питания в школах и прогрессивная шкала налогообложения, — именно последняя имеет наибольшее значение, уверен глава аналитического департамента AMarkets Артем Деев.

Какой бы вариант подошел России? «Беднейшие от НДФЛ освобождаются, для остальных вводится прогрессивная шкала, — предлагает Игорь Николаев. — Нам категорически не надо сразу вводить шкалу, по которой самые богатые будут платить по 50—60%. Пусть для начала это будет двухступенчатая шкала: 13% — для всех, за исключением самых богатых, у которых ставка 20%».

Безусловно, существует много аргументов, почему прогрессивная шкала — это не та мера, которую необходимо вводить здесь и сейчас. «Как только налог перестает быть плоским, его администрирование занимает очень много времени и сил, — говорит Олег Шибанов. — Эксперименты с прогрессивной шкалой могут закончиться большим ростом расходов на администрирование. Эти расходы убьют весь смысл прогрессивной шкалы».

Главным аргументом против возврата к прогрессивной шкале эксперты называют резкий рост налоговых поступлений в российскую казну после того, как наша страна перешла в 2001 году на плоскую шкалу. Дескать, доходы тут же вернутся в «тень». Однако риск «оптимизации», возможно, преувеличен. «Противники введения прогрессивной шкалы могут сослаться на то, что у России уже был подобный опыт в период с 1992 по 2001 год, и его принято считать неудачным, — рассуждает Дмитрий Усольцев. — Однако следует учитывать, что прогрессивная шкала применялась в условиях политической нестабильности, зарождающегося законодательства, формирующихся рыночных отношений, гиперинфляции и множества иных негативных факторов. Введение плоской шкалы, безусловно, имело положительный эффект и благотворно сказалось на доходах бюджетов, однако это не говорит о том, что у прогрессивной шкалы в России нет будущего».

Подоходный налог в других странах

Подоходный налог вообще не обязателен: он отсутствует в 14 странах.

Это очень разношерстная компания: богатые нефтью страны Ближнего Востока — ОАЭ, Катар, Кувейт и прочие, офшорные центры — Виргинские Острова и Острова Кайман, а также Северная Корея и Вануату. «Размер подоходного налога в разных странах нельзя сравнивать «в лоб», — говорит Михаил Ханов. — Необходимо учитывать средний уровень жизни в стране и наличие иных налогов и обязательных сборов. Но в качестве некоего среднего ориентира в этом плане можно привести США, где имеется необлагаемый минимум, средняя ставка подоходного налога в размере 10% и максимальная ставка величиной 35% для относительно обеспеченных граждан».

Эффективным считается и опыт Германии. «Подоходный налог не предусматривается при годовом доходе, не превышающем 8 820 евро, к доходам в диапазоне 8 820—54 058 евро применяется ставка 14%, при годовом доходе 54 058—256 304 евро подлежит применению ставка 42%, свыше указанного диапазона применяется ставка 45%», — приводит пример юрист международной юрфирмы «Ильяшев и партнеры» Руслан Маннапов. Плоскую шкалу НДФЛ применяют сегодня лишь 29 стран из 193 государств — членов ООН. Помимо России в этом списке несколько бывших советских республик, Монголия, Ирак, Гонконг и Болгария. Любопытно, что, например, в Эстонии при плоской ставке в 20% ежемесячный доход ниже 500 евро также освобожден от налогообложения.

Так повысят или нет?

Но это пока. «После повышения НДС до 20% новые налоговые изменения вряд ли целесообразны, — считает Евгений Биезбардис. — Однако государство и контролируемые им предприятия являются основным работодателем для получателей низких зарплат. Поиск поддержки этой группы населения в рамках выборного цикла может все же подтолкнуть Минфин к новым изменениям в Налоговый кодекс».

«Я бы оценил вероятность повышения НДФЛ как достаточно большую, в 20—30%, и она растет, а это обязательно надо учитывать, — говорит Игорь Николаев. — Вероятность введения прогрессивной ставки меньше, но она также растет, и ближе к 2024 году, полагаю, вероятность эта будет больше 50%. Почему? Потому что большинство национальных целей достигнуто не будет, надо будет бросать какую-то «кость», которой вполне может стать введение прогрессивной шкалы НДФЛ».

О вероятности введения прогрессивной шкалы говорят и другие эксперты. Да, странно повышать налоги в условиях низкого роста экономики, снижения реальных доходов населения и потребительского спроса, рассуждает Евгений Южанинов, «но государство же пошло на повышение НДС, несмотря на то, что бюджет у нас стабильно профицитный, а стабильно высокие цены на нефть позволили восстановить кубышку Фонда национального благосостояния до докризисного уровня». Поэтому, по его словам, и повышение ставки НДФЛ тоже возможно.

Сколько выиграет в таком случае государство? По расчетам эксперта по фондовому рынку «БКС Брокер» Михаила Зельцера, при повышении ставки на 2 процентных пункта в бюджет могут поступить дополнительные 500 млрд рублей. Правда, одновременно вырастет и риск ухода в «серую зону».

Любопытно, что такой же размер выгоды, 500 млрд рублей, приводит и Николай Кащеев, рассчитывая результат перехода на прогрессивную шкалу.

«Моделирование «на коленке» показывает, что применение шкалы 0% для беднейших, 10% для пограничной страты между бедными и средним классом, 13% для «ядра» среднего класса, 15% для верхнего среднего класса и 20% для очень богатых ведет к росту сбора налогов примерно на 15%, — говорит Кащеев. — Является ли прирост на 15%, или свыше 500 миллиардов рублей, достаточной компенсацией за риски, если а) это может быть воспринято как шаг в сторону справедливости, но б) это будет минус к конечному спросу домохозяйств? Ответ неоднозначный. Пока бюджет и без того профицитен. Но данная мера все равно очень заманчива».

Читайте также: