Изменение конъюнктуры рынка от снижения акцизного налога взимаемого с продавца вызовет

Опубликовано: 01.05.2024

Налогообложение

Рассмотрим влияние различных видов налогов на рыночное равновесие. В микроэкономике важно разделение налогов на фиксированные (аккордные) и количественные.

Фиксированный (аккордный) – налог, взимаемый в виде фиксированной суммы (Тх=const). Пример данного налога – плата за лицензию.

Главное свойство аккордных налогов заключается в том, что они не изменяют кривые спроса и предложения, но при этом уменьшают прибыль фирм (если введены на фирму) или благосостояние потребителя (если введены на потребителя).

Количественный – налог, сумма которого зависит от размера налогооблагаемой базы (стоимостной, физической или иной характеристики объекта налогообложения). Внутри данной группы налогов нас будут интересовать два вида: потоварный и стоимостной.

-

Потоварный – налог, сумма которого зависит от размера выпуска. Налоговая ставка (t) указывает, какая сумма должна быть уплачена государству с каждой единицы объема продаж. Общая сумма налоговых сборов равна: Tx = tQ. Пример – специфические акцизы (акцизы с твердыми налоговыми ставками в виде абсолютной суммы на единицу измерения, например, акцизы на спиртосодержащую продукцию, бензин и автомобили).

9.5.1. Последствия применения потоварного налога

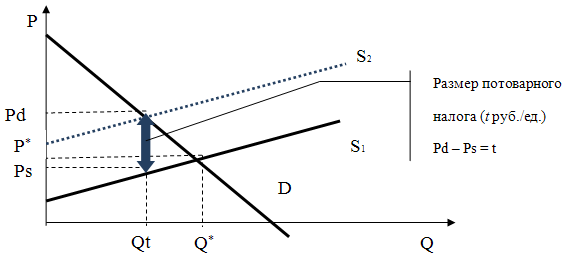

Допустим, государство установило налог на производителя в размере t руб./ед., кривая спроса описывается уравнением Qd = a – b * Pd , а кривая предложения Qs = c + d * Ps. Данные уравнения соответствую прямым линиям спроса и предложения, которые изображены на графике ниже.

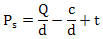

Для того, чтобы оценить, как введение потоварного налога скажется на рыночном равновесии, предлагается выразить функцию цены от количества P(Q) для предложения:

Вспомним, что кривая предложения показывает минимальную цену, по которой производитель готов предложить определенное количество товара (это называется величиной предложения) на рынок. При введении потоварного налога в размере t денежных единиц за каждый предлагаемый товар, минимальная цена производителя увеличится на величину данного налога. В результате вся кривая предложения смещается вверх на величину t, что соответствует новой функции предложения:

Выразив обратно функцию Q(P), мы получим выражение:

Таким образом, потоварный налог, уплачиваемый производителем, уменьшает предложение, и сдвигает кривую предложения влево-вверх.

Исходная точка рыночного равновесия с координатами (Р * , Q * ) была получена в результате пересечения первоначальных кривых спроса D и предложения S. В результате налогообложения объем продаж сокращается. Цена, уплачиваемая потребителем (Pd), возрастает относительно первоначальной равновесной рыночной цены, а цена, получаемая производителем (Ps), – опускается. Таким образом, налоговая ставка как бы распределяется между потребителем и производителем, независимо от того, на кого из них первоначально вводился налог. Пропорция распределения определяется наклонами кривых: чем положе выглядит кривая, тем меньшая доля налога приходится на соответствующего экономического агента. Например, доля налога, уплачиваемая потребителем, будет тем ниже, чем:

- положе кривая спроса;

- круче кривая предложения.

9.5.2. Субсидирование (выплата трансфертов)

Любая субсидия может быть рассмотрена как соответствующий налог, но с отрицательным значением ставки. Поэтому введение потоварной субсидии фирме означает увеличение предложения (смещение кривой предложение вправо-вниз), а введение потоварной субсидии потребителю означает увеличение спроса (смещение кривой спроса вправо-вверх).

Основными инструментами государственного регулирования рынка являются:

- налоги;

- дотации;

- фиксированные цены.

Наиболее цивилизованным инструментом государственного регулирования рынка считаются налоги, поскольку они не ограничивают свободу действий экономических агентов и, следовательно, не нарушают функционирования рыночных процессов.

Влияние налогов на рынок можно рассмотреть, например, на введении акцизного налога. Условно возьмем два варианта:

- а) налог уплачивают продавцы;

- б) налог уплачивают покупатели.

Начнем с первого варианта. Предположим, что введенный налог на каждую единицу блага составил Т руб. Допустим, что до введения налога линия спроса занимала положение D1DD1, a линия предложения - S1S1. Равновесная цена составляла Р1( равновесный объем продаж - Q1 (рис. 5.1).

В результате введения налога произойдет сдвиг линии предложения вверх на величину Т, ибо для получения той же суммы выручки продавец будет согласен продать данное благо за цену, которая выше прежней на величину Т руб. Линия предложения займет положение S2S2. На рынке устанавливается новое равновесие, при котором объем продаж сократится с Q1 до Q2, цена для покупателей повысится с Р- до Р+. Общая сумма налога, поступающая в госбюджет, будет равна площади прямоугольника Р+АВР-. Налог, согласно условию этого варианта, уплачивают продавцы, но бремя налога распределяется между продавцами и покупателями. Взнос продавцов равен площади прямоугольника P1CBP-, а взнос покупателей - Р+ACP1.

Рис. 5.1. Воздействие на рыночное равновесие акцизного налога при уплате его продавцами

Второй вариант. Акцизный налог вносят в госбюджет покупатели. Покупатели будут согласны купить тот же объем блага, если его цена без налога будет на Т руб. ниже. В таком случае покупатели заплатят цену с включением налога, равную прежней цене. В результате линия спроса переместится вниз на Т (рис. 5.2). Новый объем продаж Q2, цены Р+ и Р- будут аналогичными варианту, когда налог вносят продавцы. Следовательно, не играет роли тот факт, кто выступает непосредственным плательщиком налога - продавцы или покупатели. Из рис. 5.2 мы видим, что и пропорции в распределении налогового бремени между продавцами и покупателями остаются теми же, что и при уплате налога продавцами.

Рис. 5.2. Воздействие на рыночное равновееие акцизного налога при уплате его покупателями

Распределение налогового бремени между продавцами и покупателями зависит от соотношения в наклонах линий спроса и предложения. Чем больше наклон линии спроса и чем меньше наклон линии предложения, тем большая часть налогового бремени приходится на покупателей и тем меньшая - на продавцов (рис. 5.3, а). Из рис. 5.3, а видно, что взнос покупателей равен площади прямоугольника Р+АСР1, а взнос продавцов - P1CBP-. На рис. 5.3, б иллюстрируется противоположное положение, когда большая часть налогового бремени ложится на продавцов и меньшая - на покупателей.

Рассмотрим влияние государственного регулирования рынка посредством дотаций.

Дотация - это отрицательный налог, или "налог наоборот". Дотация устанавливается или в процентах к цене блага, или в абсолютной сумме на единицу блага. Дотации, как правило, получают производители, но могут получать и потребители.

Рис. 5.3. Воздействие акцизного налога на равновесный объем рынка в зависимости от наклонов линий спроса и предложения

Предположим, что линия спроса и линия предложения вначале занимали положения соответственно D1D1 и S1S1. Равновесный объем продаж был равен Q1 а равновесная цена - P1 (рис. 5.4).

Рис. 5.4. Воздействие на рыночное равновесие потоварной дотации

Допустим, что введена дотация из госбюджета производителям данного блага размером V руб. на каждую единицу. В результате произойдет сдвиг линии предложения вниз на V руб., поскольку дотация продавцам будет равнозначна снижению их издержек. Ранее производители были согласны продать объем блага, если цена без дотации будет на V руб. ниже P1. В этом случае объем продаж возрастет до Q2, цена для покупателей понижается до Р-, цена, получаемая производителями, повышается до Р+.

Как и при налогообложении, полученная дотация не полностью поступает в распоряжение производителей. Им достанется только ее часть, другая часть поступит в бюджет покупателей.

Аналогичным будет результат и в случае, когда дотацию получают покупатели. Отличие состоит только в сдвиге на ту же величину V руб. линии спроса, а не линии предложения.

Менее пригодным средством государственного воздействия на рынок является установление государством фиксированных цен, ибо это затрагивает действие рыночных механизмов, модифицируя процесс достижения равновесного состояния.

Установление государством фиксированных цен. Здесь в распоряжении государства имеются два способа:

- а) установление верхнего ("потолка") предела цен;

- б) установление нижнего ("пола") предела цен.

Максимально верхняя граница цены (так называемая "социально низкая цена") - это цена ниже цены равновесия. Она устанавливается с целью защиты интересов малоимущих потребителей данного блага.

Установление верхнего предела цены приводит к дефициту данного блага, поскольку объем спроса превышает объем предложения. Более того, "потолок" цен превращает этот дефицит в хронический, в результате общество вынуждено прибегать к рационированию неценовыми способами (карточки, очереди и т. п.). Чтобы купить дефицитное благо, покупатели согласны заплатить дополнительную цену, создавая тем самым условия для возникновения "черного рынка".

Другим способом государственного регулирования цен выступает установление нижнего предела ("пола") цен, т. е. цен выше равновесного уровня.

Фиксированные цены, превышающие цены равновесия, устанавливаются чаще всего с целью государственной поддержки некоторых отраслей экономики (например сельского хозяйства, новых наукоемких отечественных производств) и нередко при этом дополняются ограничениями во внешней торговле. На рис. 5.5 мы видим, что и при верхнем, и при нижнем пределе цен объем продаж будет ниже равновесного объема QE. В первом случае будет продано Q'q единиц блага, во втором - Q"s.

Рис. 5.5. Фиксированная цена

Г.C. Beчкaнoв, Г.P. Beчкaнoвa

Все расположенные на сервере материалы являются собственностью их авторов. Любое воспроизведение, копирование с целью коммерческого использования этих материалов должно согласовываться с авторами материалов.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продавец и покупатель (не являются взаимозависимыми лицами) могут достигнуть соглашения о снижении цены единицы уже реализованного в прошлом квартале товара.

Каковы налоговые последствия для продавца?

Рассмотрев вопрос, мы пришли к следующему выводу:

НК РФ не содержит запрета на изменение сторонами цены договора после его заключения.

Цена, установленная сторонами в договоре, признается рыночной и контролю не подлежит.

Продавец в случае снижения цены единицы уже отгруженного товара вправе воспользоваться налоговым вычетом в периоде согласования такого снижения.

В этом же периоде корректируется и налоговая база по налогу на прибыль.

Обоснование вывода:

В силу п. 1 ст. 421 ГК РФ юридические лица свободны в заключении договора.

В соответствии с п. 1 ст. 424 ГК РФ исполнение договора оплачивается по цене, установленной соглашением сторон. При этом законодательство допускает изменение цены после заключения договора (п. 2 ст. 424 ГК РФ).

НК РФ, в свою очередь, запрета на изменение цены договора после его заключения не содержит.

НДС

Согласно п. 1 ст. 154 НК РФ налоговая база при реализации налогоплательщиком товаров (работ, услуг) по общему правилу определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со ст. 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

На основании абзаца 3 п. 3 ст. 168 НК РФ при изменении стоимости отгруженных товаров (работ, услуг, имущественных прав) продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней, считая со дня составления документов, указанных в п. 10 ст. 172 НК РФ.

При уменьшении стоимости отгруженных товаров вычетам у продавца подлежит разница между суммами НДС, исчисленными исходя из стоимости отгруженных товаров (и пр.) до и после такого уменьшения (абзац 1 п. 13 ст. 171 НК РФ).

Вычет суммы такой разницы производится не только на основании корректировочных счетов-фактур, выставленных продавцами, но также и при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг) (п. 10 ст. 172 НК РФ).

В целях применения этого налогового вычета продавцу при уменьшении стоимости отгруженных товаров следует зарегистрировать корректировочный счет-фактуру в книге покупок (п. 12 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 26.12.2011 N 1137).

Таким образом, вычет по корректировочному счету-фактуре производится в налоговом периоде, когда было достигнуто соглашение о снижении цены на товар. Соответственно, для представления уточненной налоговой декларации по НДС за налоговый период, в котором была осуществлена отгрузка товаров, оснований не имеется.

Налог на прибыль

Нормы гл. 25 НК РФ не регламентируют порядок действий налогоплательщика-продавца в случаях согласованного уменьшения стоимости проданных товаров.

По мнению уполномоченных органов, изменение цены единицы товаров влечет за собой корректировку данных налогового учета о стоимости реализованных товаров, т.е. должны быть скорректированы налоговые обязательства по налогу на прибыль организаций периода реализации, так как в результате изменений цены проданного товара происходит искажение налоговой базы по налогу на прибыль за прошлый отчетный (налоговый) период (п. 1 ст. 54 НК РФ, письма Минфина России от 29.04.2019 N 03-03-06/1/31501, от 25.04.2018 N 03-03-06/1/28048).

Президиум ВАС РФ указал, что налоговые последствия влекут не сами гражданско-правовые сделки, а совершаемые в их исполнение финансово-хозяйственные операции, отражаемые в бухгалтерском учете. При этом налогообложению подвергается финансовый результат, формируемый по итогам налогового (отчетного) периода на основе данных регистров бухгалтерского учета, в том числе совокупности совершенных в этом периоде названных операций (п. 9 информационного письма Президиума ВАС РФ от 17.11.2011 N 148).

Все последующие изменения стоимости или количества (объемов) совершенных в соответствующем налоговом периоде хозяйственных операций подлежат учету налогоплательщиком как новые факты (события) хозяйственной жизни в налоговом периоде их возникновения (периоде возврата товара, уменьшения его цены, реституция в связи с признанием сделки недействительной) (определение ВС РФ от 26.03.2015 N 305-КГ15-965, постановление АС Уральского округа от 29.08.2018 по делу N А50-41421/2017).

С учетом изложенного выше считаем, что продавец, предоставивший скидку в виде уменьшения цены единицы товара, вправе скорректировать налоговую базу по налогу на прибыль в отчетном (налоговом) периоде согласования с покупателем изменения стоимости товаров (смотрите также приложение N 6 к письму ФНС России от 17.10.2014 N ММВ-20-15/86@).

Иные вопросы налогообложения

Указанные в вопросе организации не признаются в целях налогообложения взаимозависимыми. Следовательно, цена, установленная ими в договоре, является рыночной (абзац 3 п. 1 ст. 105.3 НК РФ) и контролю не подлежит (ст. 105.17 НК РФ).

В соответствии с п. 2 ст. 54.1 НК РФ если целью сделки между сторонами не является уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога вследствие искажения фактов хозяйственной жизни (в частности, применения заниженной цены), то налогоплательщик вправе уменьшить налоговую базу и (или) сумму подлежащего уплате налога. Примеров судебной практики по вопросам снижения цены единицы ранее отгруженного товара применительно к положениям ст. 54.1 НК РФ нами не обнаружено.

В целях минимизации риска признания соглашения о пересмотре цены товара направленным на снижение налогов рекомендуем к соглашению подготовить документы, подтверждающие обоснованность новой цены товара.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Скидки и премии (бонусы) за выполнение определенных условий гражданско-правового договора;

- Вопрос: Заключен договор аренды помещений. Арендодатель по соглашению сторон изменил стоимость арендной платы. Изменение планируется произвести задним числом с 01.01.2015 по согласованию с арендатором. Достаточно ли заключить дополнительное соглашение к договору в данной ситуации? Как оформить данную операцию в налоговом учете (НДС)? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2015 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Завьялов Кирилл

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Задачи для самостоятельного решения

(внимание: ответы под спойлером; не открывайте решение, пока не решите задачу).

Задача 1

Предложение на рынке товара выражается формулой Q=0,5P+2 а спрос — формулой Q=8-P.

Государство ввело налог на производителей в размере 3 денежных единицы на каждую единицу продукции. На сколько процентов возрастет равновесная цена?

[spoiler title=’Решение (графическое)’ style=’green’ collapse_link=’true’]

При введении налога в 3 денежных единицы на 1 единицу продукции кривая предложения переместится на 3 денежных единицы вверх, из S1 в S2, а поскольку спрос останется старым, точка равновесия переместится из Е1 в Е2. Равновесная цена вместо 4 станет 5, то есть увеличится на 25%.

[/spoiler][spoiler title=’Решение (алгебраическое — сложное, на любителя, я бы так не решал)’ style=’orange’ collapse_link=’true’]

Нетрудно найти равновесную цену до введения налога. Нужно просто приравнять спрос и предложение:

0,5P+2=8-P

Отсюда получим P=4

Теперь найдем новую равновесную цену. Для этого нужно рассчитать новую кривую предложения. Это можно сделать двумя способами

Вначале переведем функцию предложения

Q=0,5P+2

в обратную функцию предложения (то есть выразим P через Q).

P=2Q-4

Цена будет больше исходной на 3 денежных единицы, следовательно, к ней нужно прибавить 3

P=2Q-4+3

P=2Q-1

Переводим обратную формулу назад в обычную формулу предложения (выражаем Q через P)

Новая цена P2 будет больше начальной Р2 на 3. То есть

Подставляем правую часть в начальную формулу предложения

Q=0,5(P2-3) +2

Это новая формула предложения. Формула спроса осталась прежней. Приравняем их

0,5P+0,5=8-P

P=5

Таким образом, равновесная цена P вместо 4 стала 5, то есть выросла на 5/4-1=0,25 или 25%.

Задача 2

Предложение на рынке товара выражается формулой Q=2P-4 а спрос — формулой Q=12-2P.

Государство решило ввести потоварный налог на производителя, чтобы сократить потребление этого товара (который государство считает вредным) вдвое.

Какого размера налог нужно ввести государству?

[spoiler title=’Решение (графическое)’ style=’green’ collapse_link=’true’]

Построив график, можно увидеть, что равновесное количество равно 4 (например, тысяч тонн)

Очевидно, что государство хочет, чтобы равновесное количество равнялось 2 (тысячам тонн).

Поскольку на спрос налог никак не воздействует (то есть кривая спроса останется той же), очевидно, что точка равновесия должна переместиться в Е2.

Необходимо провести новую кривую предложения S2, параллельную кривой предложения S1 и проходящую через Е2.

Можно увидеть, что она лежит на 2 деления выше линии S1.

На самом деле, можно даже не проводить кривую, а просто измерить расстояние между Е2 и Е3 на следующей диаграмме:

Точка Е3 обозначает предложение в размере 2 тысячи тонн при старой кривой предложения S1, а точка Е2 — предложение того же размера при новой кривой предложения S2. Разницу между ними легко посчитать, что и является основой алгебраического решения.

Разумеется, разница равна 2 денежных единицы, что и является размером налога.

[/spoiler][spoiler title=’Решение (алгебраическое — простое, если вы уже рассмотрели графическое)’ style=’orange’ collapse_link=’true’]Это решение хорошо в том случае, когда кривые сложные, пересекаются не видно где. Нарисуйте набросок вроде того, что приведен в предыдущем решении, и считайте.

Первый шаг: определяем равновесную цену. Просто приравниваем спрос и предложение

Из чего получаем

P=4

Теперь определяем равновесный объем. Для этого подставляем только что полученное значение Р в формулу спроса или предложения — это безразлично, они через одну точку проходят. Получаем:

Теперь понятно, что государство хочет довести объем до

Этот новый объем Q2 подставляем в форму спроса:

2=12-2P

Это цена для точки Е2, то есть равновесная цена после введения налога.

Подставляем Q2 в формулу предложения:

2=2P-4

В результате получаем:

P2—P3=2

Теперь вы сможете решить следующую задачу, в которой графический метод вам нужен только для наброска.

Задача 3

Эту задачу решить непросто, не разобрав предыдущую.

Спрос на рынке молока равен Q=7-5/7*P , а предложение равно Q=3/7*P+2.

Государство хотело бы ввести такую потоварную дотацию для производителей молока, чтобы его цена для покупателей снизилась на 20%. Какого размера дотацию оно должно ввести? На сколько процентов возрастут покупки молока?

Графически (по клеточкам) эту задачу не решить — ответы будут в бесконечных десятичных дробях.

[spoiler title=’Решение (алгебраическое)’ style=’orange’ collapse_link=’true’]

Будет понятнее, если вы сделаете набросок вроде этого.

Равновесие до введения дотации находится в точке Е1. Прежде всего, определим исходную равновесную цену P1, просто приравняв спрос и предложение.

7-5/7*P=3/7*P+2

Государство хотело бы довести цену до P2, которая, по условию, на 20% ниже.

При такой цене спрос будет равен (точка Е2)

Однако предложение для такого количества, если не ввести дотацию (по старой кривой предложения S1) для такого количества будет находиться в точке Е3. Посчитаем, по какой цене производитель готов предоставить данное количество товара. Для этого приравняем формулу предложения к рассчитанному Q2.

3/7P+2=9/2

P3=35/6

Значит, чтобы сдвинуть кривую предложения вниз, нужно ввести дотацию в размере

P3—P2=35/6-7/2=7/3

Это и есть первый ответ: 7/3

Теперь посчитаем, насколько увеличатся продажи молока. Очевидно, они из Q1 перейдут в Q2.

Q1 рассчитать просто, достаточно Р1 подставить в исходную формулу спроса или предложения — безразлично. Ну, например, спроса:

А Q2 мы уже рассчитывали выше, он равен 9/2

Таким образом, Q2 относится к Q1 как

Q2/Q1=9/2:31/8=36/8:31/8=36/31

36/31-1=5/31

Вот и второй ответ: молока будут покупать больше на 5/31, то есть примерно на 16%.[/spoiler]

Конспект урока

Название предмета и класс: экономика, 10 класс

Номер урока и название темы: урок №9 «Нарушение рыночного равновесия»

Перечень вопросов, рассматриваемых в теме:

- изменение предложения;

- изменение спроса;

- изменение параметров рыночного равновесия;

- связанные рынки.

Глоссарий по теме: спрос, предложение, равновесная цена, равновесное количество, равновесная выручка, дефицит, избыток, связанные рынки.

Теоретический материал для самостоятельного изучения

Ситуация на рынке складывается в ходе взаимодействия основных участников: покупателей (потребителей) и продавцов (производителей). Как спрос, так и предложение подвержены изменениям, и, соответственно, равновесие рынка зависит как от неценовых, так и от ценовых факторов. В результате сложно предсказать развитие ситуации на рынке.

Причинами изменения равновесия на рынке могут быть как изменение спроса, так и изменение предложения, введение различных ограничений на цены или объёмы продаж (квоты) и др.

Изменение спроса (сдвиг кривой спроса) при неизменном предложении приведёт к смещению точки равновесия: увеличение спроса будет способствовать увеличению и равновесной цены, и равновесного количества (рисунок 1).

Рисунок 1 – Увеличение спроса

Уменьшение спроса будет способствовать уменьшению и равновесной цены, и равновесного количества (рисунок 2).

Рисунок 2 – Уменьшение спроса

Изменение предложения (сдвиг кривой предложения) при неизменном спросе приведёт к смещению точки равновесия: увеличение предложения будет способствовать снижению равновесной цены и увеличению равновесного количества (рисунок 3).

Рисунок 3 – Увеличение предложения

Уменьшение предложения будет способствовать росту равновесной цены и уменьшению равновесного количества (рисунок 4).

Рисунок 4 – Уменьшение предложения

Резюме теоретической части

Ситуация на рынке складывается в ходе взаимодействия основных участников: покупателей (потребителей) и продавцов (производителей). Как спрос, так и предложение подвержены изменениям, и, соответственно, равновесие рынка зависит как от неценовых, так и ценовых факторов.

Учёные-экономисты говорят, что у человека есть экономическое мышление, если он способен представлять, как будут смещаться кривые спроса и предложения применительно к конкретному случаю, и строить достоверные прогнозы по изменению рынков. Правильно составленный прогноз позволяет определить состояние рынков, уровень цены, объём продаж, размер выручки производителя.

Примеры и разбор решения заданий тренировочного модуля

1. Найдите основные термины, которые Вы вспомните или с которыми познакомитесь на уроке.

Рисунок 5 – Найди термины

Рисунок 6 – Верные термины

2. Смещение линии предложения вправо-вниз будет способствовать:

А) увеличению равновесных цены и количества;

Б) падению равновесных цены и количества;

В) повышению цены равновесия и падению равновесного объёма товара;

Г) падению равновесной цены и увеличению равновесного объёма товара.

Основная и дополнительная литература по теме урока:

- Королёва Г. Э. Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М.: Вентана-Граф, 2017. – 192 с. : ил. – С. 46–49.

- Королёва Г. Э. Экономика. 10-11 классы: Практикум для учащихся в 2-х ч. – М.: Вентана-Граф, 2015. – С. 25–33.

- Левицкий М. Л., Шейнин Э. Я., Виленский В. М. Экономика. 10 класс: Учебное пособие. – М.: Просвещение, 2017. – 128 с. – С. 44–45.

- Акимов Д. В., Дичева О. В., Щукина Л. Б. Задания по экономике: от простых до олимпиадных. Пособие для 10-11 классов общеобразоват. учрежд. / Д. В. Акимов, О. В. Дичева, Л. Б. Щукина. – М.: Вита-Пресс, 2008. – 320 с. : ил. – С. 40–62.

Открытые электронные ресурсы по теме урока:

Читайте также: